Российские граждане переняли опыт европейских стран, и отношение к личной финансовой защите перестало быть скептическим. Инвестиционные накопления стали актуальной темой, и многие уже присоединились к такому комбинированному продукту, как Семейный актив от Сбербанк страхование. Клиенты банка считают, что это позволит им обеспечить для себя достойное будущее.

- Суть страхования Семейный актив

- Преимущества и недостатки программы

- Условия по страхованию «Семейный актив»

- Пример расчета по программе

- Отзывы пользователей

- Что такое накопительное страхование жизни от Сбербанка и как оно работает?

- Что это за программа?

- Общая суть

- Как работает?

- Характеристика накопительного страхования

- Возможности и цели

- Особенности

- Плюсы

- Привилегии по налогообложению

- Сбербанк Страхование – продукты

- Детский образовательный план

- Как зарплата

- Первый капитал

- Сберегательное страхование

- Семейный актив

- Приобретение полиса

- Заключение

- Сбербанк страхование жизни семейный актив как его вернуть

- Семейный актив сбербанк страхование

- Семейный актив условия сбербанк страхование

- Программа Семейный актив от Сбербанка

- Официальный сайт Сбербанка России

- Программы накопительного страхования жизни в Сбербанке

- Отзыв: Страхование жизни Сбербанка России Сберегательное страхование — по-моему, полный развод

- Сбербанк расширяет накопительную программу «Семейный актив» медицинским страхованием

- Сбербанк: накопительное страхование жизни, отзывы

- Как происходит расторжение договора страхования жизни в ООО СК Сбербанк

- Что такое накопительное страхование жизни от Сбербанка и как оно работает

- Сбербанк страхования жизни сетелем банк можно ли вернуть страховку

- Страхование — Сбербанк Премьер

- Что такое страхование от Сбербанка

- Виды полисов

- Дополнительные опции

- Что входит в стандартное обслуживание

- Как использовать полис

- Страхование Сбербанк Премьер: Дополнительные услуги

- Отказ от пакета услуг Премьер

- Страхование Сбербанк Премьер: Отзывы клиентов

- Сбербанк премьер страхование жизни семейный актив закрыть договор

Суть страхования Семейный актив

Дочернее предприятие Сбербанка предлагает тем, кто в нее обращается, двойную выгоду. Соглашаясь с программой накопительного страхования жизни, заключившие соответствующий договор, вправе рассчитывать на следующие выгоды:

- получение инвестиционного дохода благодаря внесенным ими собственноручно денежных взносов;

- обладание страховой защитой жизни и здоровья.

Клиенты СК заключают долгосрочный договор, в соответствии с которым обязанность застрахованного лица – ежегодное внесение оговоренной и задокументированной суммы денежных средств на инвестиционный счет. Размер платы иногда различается, в некоторых страховых компаниях не возбраняется пополнять лицевой счет ежемесячно.

Внесенные денежные взносы надежно защищает страховая компания. Если наступил оговоренный в соглашении страховой случай, средства получает либо сам застрахованный, либо его родственники. Это же касается и получения со взносов инвестиционного дохода.

Рассматриваемая программа особенно ценна тем, что при приобретении полиса страховая защита одинаково распространяется на всех членов семьи подписавшего договор. Действие соглашения распространяется на определенный срок. Когда он заканчивается, семья получает обратно все свои накопления. К ним еще плюсуется образовавшийся инвестиционный доход.

Программа также позволяет семье застрахованного лица чувствовать себя более защищенной, если она потеряла своего кормильца или наступила его стойкая и длительная нетрудоспособность. Кстати, прерогатива клиента – самостоятельное формирование структуры собственного инвестиционного портфеля. К примеру, в нем могут быть:

- Собственные накопления в объеме 50%. Фактически это депозит. Он передается страховой компании, чтобы получить доходность, абсолютно ничем не рискуя.

- Такой же по первоначальной стоимости инвестиционный инструмент. Он помогает увеличивать доходы за счет приобретения каких-либо активов. В разные времена это могут быть ценные акции, драгметаллы, что-то другое.

Денежные средства выплачиваются точно так же, как и при первоначальном варианте. Либо тогда, когда закончился срок страхования, либо когда все же наступил страховой случай.

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

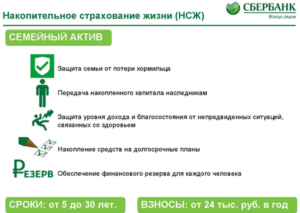

Вся суть Семейного актива держится на трех китах:

- возможной защите семейного бюджета в ситуациях форс-мажора;

- создании будущего финансового резерва;

- грамотном распоряжении текущим капиталом, чтобы поддержать семью в будущем.

Важно! Программа накопительного страхования жизни позволит создать финансовый резерв и обеспечит страховую защиту при минимально необходимых затратах.

Преимущества и недостатки программы

Программа Семейный актив входит в категорию целевых. Этот продукт хорош, когда необходимо накопить на предстоящие крупные траты. К ним в зависимости от запросов семьи могут относиться расходы, без которых невозможны или весьма проблематичны:

- оплата обучения;

- покупка транспортного средства;

- приобретение квартиры или дома.

Но это еще далеко не все достоинства такого смешанного банковского продукта. С его помощью можно заранее «подстелить соломки», уверенно просчитав потенциальные риски наступления страхового случая:

- Можно получить страховые выплаты при резком ухудшение здоровья.

- Накопления легко послужат дополнительной пенсией, что заметно улучшит ежемесячный доход в период зрелого возраста.

- Для участников программы доступны юридические и налоговые бонусы. Продукт становится более полезным. Его гораздо легче использовать.

- Страховая премия не делится, если возникают имущественные споры.

- Не нужно ждать 6-месячный срок, чтобы получить наследство, если в договоре страхования указан выгодоприобретатель.

- Страховой выплатой будут обладать именно те, кто прописан в соглашении.

- Откладываемые средства получается не просто накопить, но и защитить от инфляции, что очень даже немаловажно, особенно в условиях финансового экономического кризиса.

Главное, никакие непредвиденные ситуации не выбьют из привычного жизненного уровня, семья будет защищена финансово. Созданный резерв позволит остаться стоящими крепко на ногах. Будут защищены оптимальные затраты всех членов семьи, в том числе и за счет налоговых льгот и юридической защиты капитала.

Правда, только положительными особенностями это лакомое предложение не оканчивается. Прежде чем принять окончательное решение, лучше заранее точечно присмотреться к ряду отрицательных нюансов:

- Объем размещенных таким образом денег не подпадает под действие программы АВС. Если организация обанкротилась, получить обратно вложенные средства будет очень затруднительно. То же самое произойдет, если у финансового учреждения отзовут лицензию.

- Сроки, после которых договор начинает действовать в полном объеме, чаще всего начинаются после 5 лет после их подписания. Но никто не гарантирует, что с уровнем благосостояния заемщика ничего не произойдет в сторону значительного снижения. Взносы, предусмотренные соглашением, лягут на пошатнувшийся и без того бюджет тяжким грузом.

В таких случаях за клиентом остается право запросить 30 – 90-дневную отсрочку предусмотренных выплат страховой суммы. Однако в первые несколько лет при его решении расторгнуть соглашение, внесенные средства он не получит в полном объеме, да и для возвращения оставшихся ему придется побегать по инстанциям.

Условия по страхованию «Семейный актив»

Программа привлекательна тем, что является гибким финансовым инструментом, который легко вписать в стиль жизни любого человека. Любой застрахованный пользуется важными юридическими привилегиями и налоговыми льготами – в части дохода на налоги физических лиц.

https://www.youtube.com/watch?v=ra0eE2y3Txs

Семейный актив дает полную уверенность в финансовой защите. Основные параметры подбираются с учетом индивидуальных особенностей желающего заключить договор накопительного страхования. В первую очередь это касается следующих форматов:

- длительности соглашения;

- суммы, которую в итоге человек планирует накопить;

- размера платежей;

- регулярности выплат – они могут быть ежегодными, ежеквартальными, выплачиваться раз в полугодие или единовременно;

- возможных рисков.

Важно! Базовая программа видов страховой защиты в обязательном случае включает в себя дожитие либо кончину клиента вне зависимости от причин, по которым это произошло.

Оформление дополнительной программы предусматривает:

- диагностику опасных болезней;

- трагическую гибель по вине несчастного случая;

- освобождение застрахованного от уплаты очередных взносов при получении инвалидности;

- серьезные травмы и операционное вмешательство, вызванное несчастным случаем.

Когда договор заканчивается, страхователь получает объем гарантированной (страховой) величины и тот доход, что был получен в качестве инвестиций.

Если же на протяжении длительности договора случилось страховое событие, наследники получают страховую сумму плюс инвестиционный доход. Здесь уже не имеет значения, были ли взносы внесены в полном объеме или нет.

Именно поэтому при подписании окончательного текста соглашения оно может несколько возрасти – с учетом потенциальных трат.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

Пример расчета по программе

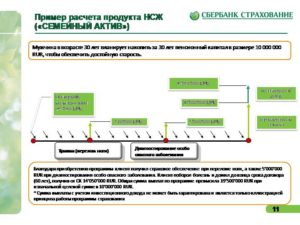

Наталья, 36 лет от роду, крепкий топ-менеджер, беспокоится о новой волне поднятия пенсионного возраста, а у нее уже не будет достаточной квалификации, чтобы успевать за нововведениями. Внутри нее зреют опасения, что она не сможет в дальнейшем найти такую же высокооплачиваемую работу.

Поэтому она заботится о будущем уже сейчас. Она считает, что будет намного спокойнее и увереннее чувствовать себя, если проживет 18 лет в радостном сопровождении приятных мыслей: у нее постоянно формируется финансовый резерв – серьезная гарантия стабильного будущего.

Он выбрала единовременный платеж, поэтому ей придется ежегодно вносить 250 тыс. руб. Она может себе это позволить, даже если ей и придется скорректировать в сторону уменьшения некоторые свои траты собственного бюджета.

Зато предстоящий результат уже радует. К моменту завершения договора Наталья станет законной обладательницей резервного капитала. Она рассчитывает, что он поможет ей в последующие десятилетия. Наталья единовременно получит 6 906 425 рублей, в том числе и сумму накоплений.

Отзывы пользователей

По отзывам пользователей, Семейный актив похож на программу Сбербанк страхование жизни. Главное отличие – в параметрах рисков, к которым относятся и базовые, и дополнительные.

К рискам страховок относят то, что застрахованный может не дожить до конца действия договора по любой из причин. Поэтому предлагается оформление дополнительной защиты.

Дополнительно весомая часть из заключивших договора в своих отзывах отмечают, что представители компании держатся любезно и уважительно, но не выдают информацию в полном объеме и не рассказывают о негативных нюансах и важных условиях преждевременного расторжения договора. Поэтому застрахованные после подписания договора иногда пребывают в полной уверенности, что вложил деньги в инвестиции и заберет обратно, как только они потребуются. Это не всегда так.

Что такое накопительное страхование жизни от Сбербанка и как оно работает?

Так как в России за последние годы сильно выросла популярность инвестиционных накоплений, стали актуальны услуги страховых компаний. В статье разберём, что такое накопительное страхование жизни от Сбербанка, какие плюсы есть у программы и т.д.

Что это за программа?

Перед рассмотрением природы явления и принципов его работы не лишним будет ознакомиться с официальной страницей на сайте Сбербанка. Здесь можно почерпнуть всю нужную информацию и перейти на ресурс страховой организации, которая и занимается осуществлением программы.

На этой странице можно записаться на консультацию по поводу участия в накопительном страховании.

Наконец, для полноценного изучения предмета можно и нужно посетить интернет-площадку компании “Сбербанк Страхование”.

Общая суть

Программа страхования жизни и здоровья – это инструмент, дающий возможность собрать нужную сумму к определённому сроку и предоставляющий страховую защиту на тот случай, если возникнут неблагоприятные обстоятельства.

https://www.youtube.com/watch?v=ObxSKESzQsY

Этот сервис в рамках тех или иных программ от разных банков далеко не первый год функционирует на территории России. При этом чем дальше, тем стремительнее растёт популярность услуги. Среди прочего, такое положение дел объясняется довольно просто: основа накопительного страхования – договор, рассчитанный не только на ближайший временной промежуток, но и на долгосрочную перспективу.

Примечание 1. В соответствии с упомянутым соглашением застрахованное лицо каждый год вносит на инвестиционный счёт конкретную сумму, определённую условиями программы. Ряд страховщиков предлагают на выбор ещё и вариант с ежемесячным пополнением баланса реквизита.

Как работает?

Вопрос сохранности уплаченных гражданином денежных средств находится в зоне ответственности страховой компании.

Примечание 2. Хотя и есть некие общие основания для осуществления работы договора, подход в рамках накопительного страхования жизни подразумевает строго индивидуальные условия сотрудничества. Определяется это во многом политикой организации, оказывающей подобные услуги.

Главный плюс программы – увеличение суммы страховых взносов за счёт прибыли от производимых инвестиций. Проще говоря, деньги не содержатся на счёте компании, а вкладываются в какие-либо проекты в качестве инвестиционных средств. Благодаря этому общая сумма приумножается, и при наступлении страховых обстоятельств гражданин получает полнообъёмную компенсацию.

В целом, работает система так:

- клиент определяется с одной из предлагаемых программ и становится её участником;

- в статусе застрахованного лица гражданин делает взносы.

Как итог, сам пользователь сервиса и его семья получают защиту от форс-мажорных ситуаций.

Характеристика накопительного страхования

Теперь, когда мы ознакомились с определением и общим содержанием работы, нужно рассмотреть, что предлагает программа потребителю – чем она его привлекает.

Возможности и цели

Доступ к сервису имеют клиенты “Сбербанк Премьер” и “Сбербанк Первый”.

Что становится возможным для пользователя в рамках страхования:

- Формирование целевого капитала, рассчитанного на нужды детей. Например, это могут быть обучение в университете, какое-то крупное приобретение, стартовый ипотечный взнос.

- Сохранение денег за счёт налоговых и юридических привилегий (об этом читайте ниже).

- Получение бонуса в виде инвестиционной прибыли.

- Формирование финансового резерва.

- Распределение своих инвестиций между разными проектами для снижения рисков.

В качестве целей, ради которых формируются накопления, могут выступать:

- достижение финансовой семейной безопасности;

- обеспечение быта родителей;

- получение образования детьми;

- приобретение отдельного жилья (для ребёнка);

- строительство своего дома.

Арсенал возможностей услуги достаточно широк, чтобы организовать свою готовность как к неожиданным, так и к планируемым событиям.

Особенности

Специфику программы определяют следующие моменты:

- Клиент может копить в российских рублях и американских долларах.

- Можно досрочно забрать деньги, хотя финансовая выгода в этом случае страдает – вернуть получиться только часть накоплений.

- Предусмотрено получение денежных средств по процедуре наследования в ускоренном режиме – на 10-ый день с момента оформления нужных документов, а не через полгода, как это определено законом.

- Период действия программы – от 5 до 30 лет.

- Взносы не могут быть арестованы и не подлежат разделу при разводе.

- Страховая защита активна на протяжении всего периода действия соглашения.

Это перечень лишь основных нюансов накопительного страхования. В полной мере оценить картину можно при изучении договора на оказание услуг.

Плюсы

На фоне всего, что было описано выше, можно отдельно сказать о достоинствах сервиса. В первую очередь это:

- высокий уровень защищённости денег;

- свободное распоряжение финансами;

- доступность для массовой аудитории, достигаемая за счёт небольших размеров ежемесячных взносов;

- возможность оформления страховки и на себя, на детей.

Положительное впечатление оставляет и другое: программа частично является подобием вклада – можно вносить некрупные суммы и при этом иметь дополнительный доход от инвестиций.

Примечание 3. Когда страховой договор истекает, клиент получает 100% всех накоплений, даже если страховой случай не наступил.

Привилегии по налогообложению

Накопительное страхование – это взносы с целевым назначением. По этой причине здесь применяется статья 219 Налогового кодекса “Социальные налоговые вычеты”.

Примечание 4. Наибольшая сумма, по которой производится вычет, не может быть больше 120 000 рублей. Кроме того, невозможно превышение по отношению к выплаченному по зарплате подоходному налогу.

https://www.youtube.com/watch?v=tnSgV8Bb8UI

Максимум в связи с компенсацией – 15 600 руб., что и составляет 13% от 120 000.

Сбербанк Страхование – продукты

Ниже мы более-менее подробно рассмотрим содержание пяти разных программ накопительного страхования. Все они доступны на сайте sberbank-insurance.ru.

Детский образовательный план

Назначение – накопление денежных средств для оплаты образования ребёнка и создание резервного капитала на случай утери родителями трудоспособности.

Цели:

- расходы в связи с обучением в школе или институте/университете;

- покупка машины или квартиры;

- свадьбы и другие важные события. Детский образовательный план. Страница на сайте sberbank-insurance.ru

Как работает:

- Родители определяют накопительную сумму, период и используемую валюту, а также график взносов. Они же систематически делают сами взносы для обеспечения страхования на весь срок действия программы.

- Если наступает неблагоприятный случай, страховщик делает взносы за родителей ребёнка, и к определённому моменту он с гарантией получит нужную сумму.

- Если страховой случай не наступил, по истечении срока действия соглашения, родители получают накопленное в размере той суммы, что была ими указана в начале программы.

- На всей дистанции можно бесплатно и без ограничений пользоваться услугами Образовательного консультанта (в режиме “24 на 7”).

Плюсы:

- гарантия накоплений и передачи денежных средств ребёнку к конкретному возрасту;

- личный консультант, призванный содействовать в создании образовательного плана;

- особенные налоговые привилегии и юридически защищенный капитал.

Что делает образовательный консультант:

- ищет кружки, курсы и спортсекции в удобном районе;

- собирает сведения по российским и иностранным ВУЗам;

- решает организационные вопросы;

- находит скидки и интересные предложения, касающиеся учебного процесса и детского досуга.

Связь со специалистом по телефону 8 800 555 5595.

Основные параметры услуги:

- срок страхования – от 5 до 17 лет;

- валюта – рубли или доллары США;

- период пополнения – каждые месяц, год или квартал;

- льготный период – 60 дней (или 30 для ежемесячной оплаты);

- выплата суммы страхования – единовременно или ежегодно в форме ренты (4 – 6 лет).

Примечание 5. Если застрахованный ушёл из жизни, применяется только рента для страховых выплат.

Официальная страница плана – ссылка.

Как зарплата

Название предложения говорит само за себя: в рамках услуги клиент формирует сбережения, а потом на пенсии получает обозначенный доход на регулярной основе.

Участвуя в программе, гражданин может:

- определять, какую сумму и в какой валюте будет получать в перспективе;

- делать взносы для формирования накоплений;

- вносить дополнительную сумму (с опцией “Пополнение”);

- получать выплаты по достижении указанной возрастной планки.

Процесс делится на два периода:

- внесение накопительных взносов;

- получение выплат.

Примечание 6. Если на этапе накоплений клиент ушёл из жизни, происходит возврат взносов.

Можно также в рамках опции “Дополнительная защита” предусмотреть разные риски, такие как:

- опасные заболевания (инфаркт, инсульт, онкологические заболевания, потеря зрения, рассеянный склероз, болезнь Паркинсона и пр.);

- травмы, полученные из-за несчастного случая;

- необходимость долгосрочного ухода (при инвалидности 1-ой группы);

- т.д.

Примечание 7. Условия подразумевают выплаты до 3 000 000 рублей (более крупные суммы рассматриваются отдельно) или 100% страховой суммы при первичном диагностировании указанных выше заболеваний.

Предусмотрен ряд налоговых льгот: Например, не облагается подоходным налогом выплата в связи со смертью и получением вреда здоровью. Можно вернуть НДФЛ благодаря налоговому вычету.

Программа «Как зарплата»

Имеет место юридическая защита:

- страховая премия не делится в случае имущественных споров;

- нет нужды ждать полгода для получения наследства;

- выплаты получают только выгодоприобретатели, заранее установленные клиентом.

Официальная страница программы тут.

Первый капитал

Этот пакет услуг очень похож на “Детский образовательный план”. Цели формирования накоплений и принцип работы те же.

Назначение – создание капитала, который поможет ребёнку во взрослой жизни и обеспечит ему защиту от форс-мажорных обстоятельств, связанных со здоровьем.

Преимущества:

- обеспечение финансовой безопасности ребёнка в случае ухода из жизни кормильца или утраты им трудоспособности;

- гарантированное формирование финрезерва к моменту достижения ребёнком конкретного возраста;

- особенные налоговые привилегии и юридическая защита;

- гибкость по части сроков, суммы, взносов и рисков.

Какие покрываются риски для ребёнка:

- дожитие до определённого срока;

- уход из жизни с последующим возвратом взносов.

Главные параметры:

- период страхования – от 5 до 23 лет;

- периодичность пополнения – или единовременно, или рассрочкой раз в квартал, полгода или год;

- льготный срок – 60 дней.

Выплата страховой суммы производится единовременно.

Предложение «Первый капитал»

Страница программы здесь.

Сберегательное страхование

Данный вариант напоминает программу “Как зарплата”. Суть в том, что в течение трудового периода жизни можно формировать накопления. Делается это за счёт взносов, которые нужно делать с зарплаты.

https://www.youtube.com/watch?v=JK54Z10m9h8

Когда соглашение истекает, клиент получает единовременную выплату и прибыль от инвестиций.

Компенсация предусмотрена за следующие страховые риски:

- смерть застрахованного лица на этапе формирования накоплений;

- наступление инвалидности (по какой причине, не важно).

Если, например, летальный исход произошёл в результате авиа- или ЖД-катастрофы, компенсационная сумма составит 1 000 000 руб.

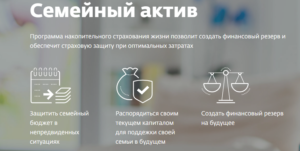

Семейный актив

Пакет подойдёт тем, кто хочет обеспечить защиту семейного бюджета в неожиданных ситуациях при оптимальных текущих затратах.

Принцип работы стандартный:

- определяются сумма накоплений, срок, используемый денежный знак, график взносов;

- клиент делает взносы и получает страхование на весь срок действия договора;

- когда наступает страховой случай, клиент получает выплату, или страховщик делает взносы за него;

- если непредвиденные обстоятельства не наступили, в конце программы пользователю выплачивают накопленное (в соответствии с указанной вначале страховой суммой).

Клиент сам выбирает сроки, суммы накоплений и взносов, а также риски, от которых хочет получить защиту.

Плюсы:

- сохранение привычного уровня жизни, несмотря на форс-мажор;

- создание резервов капитала на перспективу;

- льготы по налогообложению и юрзащита.

Сроки страхования определены в 5 – 30 лет. Пополнение происходит раз квартал, 6 месяцев или год. Выплата страховой суммы происходит единовременно.

Программа «Семейный актив»

Подробно почитать об имеющихся условиях можно на официальной странице предложения.

Приобретение полиса

Чтобы стать участником программы, нужно приобрести полис. Как это сделать? Порядок действий такой:

- откройте сайт страховой компании “Сбербанк Страхование”;

- наведите курсор по очереди на надписи “Финансовая грамотность” и “Новости” и переведите бегунок влево, чтобы остались только блоки программ страхования;

- нажмите внизу “Показать ещё” (повторите, чтобы открыть все предложения – Вам нужны с пометкой “Накопления”);

- выберите нужный пункт.

Когда определитесь с выбором, позвоните на горячую линию по номеру 8 800 555 5595 и проконсультируйтесь у специалиста клиентской поддержки по части дальнейших действий.

Дистанционное обслуживание при покупке полиса не предусмотрено, поэтому отправляйтесь в отделение “Сбербанк Премьер” или “Сбербанк 1”, обращайтесь там к сотруднику и оплачивайте продукт.

Все нюансы уточняйте заранее у оператора колл-центра.

Заключение

Накопительное страхование жизни является довольно практичной и полезной программой. Она позволяет нивелировать некоторые риски и аккумулировать денежные средства для реализации поставленных целей.

Сбербанк страхование жизни семейный актив как его вернуть

* При досрочном расторжении договора страхования жизни Вам необходимо предоставить справку из налогового органа о неполучении налогоплательщиком социального налогового вычета. При отсутствии соответствующей справки согласно ст. 213 НК РФ Страховщик обязан удержать из суммы уплаченных страховых взносов НДФЛ

Все споры, возникающие между сторонами в процессе исполнения договора страхования, разрешаются в досудебном претензионном порядке: путем переговоров, обмена письмами, уточнения условий договора страхования, а так же, при взаимном согласии сторон, внесением дополнений и изменений в договор страхования.

Семейный актив сбербанк страхование

Воспользоваться предложением могут лица от 18 до 55 лет. Если на момент оформления договора клиент имел серьезное заболевание или перенес его ранее, то договор считается недействительным. По умолчанию срок страхования составляет 10 лет, если иное не указано в договоре.

Кстати, некоторые банки предлагают комплексный продукт «вклад плюс страховка» (страховой вклад). Вы открываете депозит и одновременно заключаете договор накопительного страхования жизни.

Часть вкладываемых денег направляется на депозит, а часть – на страховой счет. Ставка по страховым вкладам обычно на 1-3 п.п. выше, чем по другим депозитам.

Подобные предложения есть у Райффайзенбанка (до 9,5%), «Номос-Банка» (до 12,85%).

Семейный актив условия сбербанк страхование

Многие клиенты Сбербанка, воспользовавшиеся услугами накопительного страхования жизни, отмечают продолжительность процедуры получения вычета, так как требуется собрать несколько документов и ожидать подтверждения. Кроме этого, в качестве недостатков выявлено долгое ожидание выплат при наступлении страхового случая. Расторгнуть договор граждане могут, но придется пройти несколько инстанций и потерять часть средств.

https://www.youtube.com/watch?v=8lfWpxGE9Tg

При подключении дополнительных рисков клиенту полагается страховое возмещение, кроме накопительных сумм. Если выбрана опция освобождения от внесения платежей, то при присуждении статуса инвалида, человек начинает получать собственные рентные выплаты за счет компании Сбербанк страхование жизни.

Программа Семейный актив от Сбербанка

Проект накопительного страхования жизни от Сбербанка доступен для дееспособных людей старше 18 лет. Застрахованным лицом может выступать человек, которому к моменту завершения периода договора будет не больше 80 лет. Период страховки составляет 5 — 30 лет, льготный период равен 60 календарным дням.

В рамках программы клиентам предоставляются некоторые преференции, связанные с налогообложением.

До истечения времени действия договора либо с наступлением страхового случая НДФЛ выплачивается с разницы между страховыми выплатами и страховой суммой, потраченной на взносы, увеличенной на ключевую ставку, установленную ЦБ.

Есть возможность воспользоваться механизмом налогового вычета. Если клиент заключает соглашение в отношении другого лица, налогообложение может отличаться.

Официальный сайт Сбербанка России

События в течение срока действия договора страхования: Александр аккуратно уплачивал страховые взносы. После уплаты второго ежеквартального взноса Александр оступился на улице и сломал ногу.

Страховая компания произвела выплату в размере 2 500 долларов США, чего в полной мере хватило на компенсацию расходов по лечению последствий перелома.

Через 10 лет после приобретения программы у Александра был диагностирован инфаркт.

Страховая компания произвела выплату Александру в размере 30 000 долларов США, за счет чего Александр сумел покрыть расходы на дорогостоящее лечение и покупку медикаментов. Через месяц после диагностирования инфаркта, Александру была присвоена II группа инвалидности.

В связи с перенесенным заболеванием уплата дальнейших взносов по договору страхования стала невозможна и планируемое обучение сына Александра в ВУЗе могло не состояться. Однако, благодаря опции освобождения от уплаты взносов, все последующие взносы по договору страхования делались за счет страховой компании.

По завершении программы страхования сын Александра получил выплату в размере 100 000 долларов США, а также дополнительный инвестиционный доход в размере 15 269 долларов США*.

Программы накопительного страхования жизни в Сбербанке

Дополнительным преимуществом программы накопительного страхования является удобный инструмент «Персональный детский консьерж-сервис», работающий по принципу предоставления всей информации по приобретенному продукту:

Многие клиенты Сбербанка, воспользовавшиеся услугами накопительного страхования жизни, отмечают продолжительность процедуры получения вычета, так как требуется собрать несколько документов и ожидать подтверждения. Кроме этого, в качестве недостатков выявлено долгое ожидание выплат при наступлении страхового случая. Расторгнуть договор граждане могут, но придется пройти несколько инстанций и потерять часть средств.

Отзыв: Страхование жизни Сбербанка России Сберегательное страхование — по-моему, полный развод

Несколько месяцев назад, открывая вклад в Сбербанке России, согласилась на оформление стахования жизни от того же банка. Милая, приветливая девушка в ярких красках рассказывала о неимоверной выгоде такого страхования, обещала мне 13% годовых. Я еще переспросила, зная, что при страховке обычно ты платишь, а не платят тебе: «Точно 13% годовых?» Она ответила: «Да».

Конечно, Сбербанк обещает страховую защиту с первого платежа, но это если вы умрете или станете инвалидом 1 и 2 группы в результате несчастного случая. Там тоже много но. Учитывается возраст, наличие заболеваний на момент заключения сделки и даже опасность профессии (военнослужащие, полиция и др.)

Сбербанк расширяет накопительную программу «Семейный актив» медицинским страхованием

Сбербанк предложил для клиентов пакета услуг Премьер обновленную накопительную программу страхования жизни «Семейный актив» с медицинским страхованием.

Медицинский полис включает в себя профилактическое обследование («чек-ап»), второе медицинское мнение, а при диагностировании онкологического заболевания – организацию и оплату лечения, включая транспортные расходы и сопровождение на общую сумму до 8,5 млн рублей.

https://www.youtube.com/watch?v=oM4NkbyyRVE

Программа медицинского страхования предусматривает три варианта: базовый, расширенный и для лиц старшего возраста (от 65 до 73 лет).

: Характеристика на педагогапсихолога

Сбербанк включил медицинское страхование в накопительную программу страхования жизни «Семейный актив». По полису можно пройти профилактический осмотр («чек-ап») и получить второе экспертное медицинское мнение. В случае если чек-ап выявит онкологическое заболевание, страховщик организует и оплатит клиенту лечение на сумму до 8,5 млн. рублей.

Сбербанк: накопительное страхование жизни, отзывы

Накопительное страхование жизни является целевыми взносами, а соответственно они попадают под действие статьи Налогового кодекса «О социальных вычетах». В данном случае, застрахованные лица имеют право вернуть подоходный налог от суммы ежегодного взноса. Такая возможность предоставляется лицу, которое официально работает и уплачивает налог на доходы физических лиц.

Кроме всего прочего, основное преимущество данной программы в том, что если накопления закончились, то компенсация все равно будет выплачиваться страховой компанией по необходимости за счет собственных средств.

А также в рамках данной программы можно будет получать компенсацию в случае наступления непредвиденных жизненных обстоятельств.

Страховая защита распространяется только на уход из жизни на этапе формирования накоплений.

Как происходит расторжение договора страхования жизни в ООО СК Сбербанк

- банковские реквизиты используемого счета (лицевой счет клиента учреждения, а также БИК банка) для получения страховой премии;

- фамилию, имя и отчество заявителя;

- паспортные данные;

- актуальные контактные сведения (номер телефона, адрес электронной почты);

- номер и дата оформления договора страхования.

В обязательном порядке к заявлению прикладывают установленный пакет документов. Данное требование должно быть выполнено для того, чтобы процедуру расторжения удалось провести в соответствии с действующим законодательством Российской Федерации. Итак, необходимые документы (копии):

Что такое накопительное страхование жизни от Сбербанка и как оно работает

- высокий уровень защищённости денег;

- свободное распоряжение финансами;

- доступность для массовой аудитории, достигаемая за счёт небольших размеров ежемесячных взносов;

- возможность оформления страховки и на себя, на детей.

- срок страхования – от 5 до 17 лет;

- валюта – рубли или доллары США;

- период пополнения – каждые месяц, год или квартал;

- льготный период – 60 дней (или 30 для ежемесячной оплаты);

- выплата суммы страхования – единовременно или ежегодно в форме ренты (4 – 6 лет).

Сбербанк страхования жизни сетелем банк можно ли вернуть страховку

В начале 2008 года вступил в силу закон, согласно которому кредитные учреждения не имеют права взимать плату с клиентов для страховки здоровья или жизни, за исключением кредитов с залогом.

Если же заемщик приобретает в рассрочку жилье или автомобиль, банк вправе по закону потребовать от него застраховать приобретаемое имущество, которое является обеспечением по кредиту.

Согласно статье 819 Гражданского кодекса РФ, по кредитному договору кредитное учреждение обязано выдать денежные средства (ссуду) клиенту на условиях и в размере, которые указаны в договоре, а клиент при этом обязуется ввернуть предоставленную ему сумму вместе с процентами.

Статья 16 Закона РФ «О защите прав потребителей» запрещает выдвигать как условие при покупке одних товаров или услуг обязательное приобретение других товаров или услуг.

Очень часто в современной практике банковской деятельности бывают случаи, когда наряду с предоставлением денежного займа банк предлагает своему потенциальному клиенту оформить страховой полис и обезопасить себя. Порой сумма за страхование приравнивается к сумме кредита.

И для многих людей становятся важными вопросы о возможности отказать банковскому сотруднику в оформлении страховки. Кроме того, крайне полезно будет знать о том, есть ли вероятность возврата своих денег и какие шаги необходимо предпринять для этого.

Перед тем, как приступить к выполнению процедур, связанных с возвратом страхованию по кредиту, нужно определить условия, на которых был заключен договор о страховании.

Страхование — Сбербанк Премьер

По программе «Сбербанк Премьер» можно оформить страховку. Во время заключения договора страхование предоставляется бесплатно. Именно такое достоинство считается лучшим, поскольку в прочих банках такого нет, что предлагают уникальное обслуживание.

Что такое страхование от Сбербанка

Страхование Сбербанк предлагает участникам программы защитить свою жизнь во время путешествий. Все страны мира требуют от жителя страховку, поскольку она даст гарантии, что врач поможет. Есть несколько видов страховок, о которых может рассказать сотрудник банка.

Виды полисов

Пакет услуг Сбербанк Премьер выдает страховку для следующих поездок:

- Путешествий в другие страны.

- Путешествие в Соединенные Штаты Америки.

- Поездка в Финляндию.

- Поездки по России.

Чтобы путешествовать в Соединенные Штаты Америки или Финляндию нужно оформить уникальные полисы. Пакет услуг Сбербанк Премьер предоставляет возможность клиентам оформлять страхование на один раз или на несколько.

https://www.youtube.com/watch?v=HEVnZkqhckA

При оформлении на один раз он выдается на срок полмесяца, а на несколько разовые путешествия на 3 месяца. Когда идет процесс оформления страховки стоит указать количество человек, но только до шести не более. Существует несколько стоимостей страховки:

- 35 тысяч евро.

- 60 тысяч евро.

- 120 тысяч евро.

Дополнительные опции

Программа предлагает выбрать не только страховку, но и дополнительные возможности, к которым относятся:

- Страховка на горнолыжных курортах.

- Защита инвентаря от факторов и краж.

- Утрата вещей.

- Приостановка рейса.

- Возвращение домой раньше.

- Юридическая помощь от специалистов.

- Отмена путешествия.

- Разные случаи, которые могут произойти во время путешествия.

Стоимость дополнительных опций превышает страховку, но клиенты что являются участниками программы, не вносят оплату.

Что входит в стандартное обслуживание

У банка страховка предусматривает следующее:

- Основную медицинскую помощь от специализированных врачей.

- Перенесение пациента с одного места в другое.

- Помощь стоматолога.

- Возвращение человека на родину, если он погибнет за границей.

- Пополнение счета если возникнет необходимость предать срочно сообщение.

- Переводчик поможет разговаривать с иностранными жителями.

Данный перечень услуг является стандартным, но его можно увеличить. Подробную информацию можно получить от специалиста Сбербанка.

Как использовать полис

В случае если участник программы оформляет услуги в отделении банка, то ему предоставляется полис в документном виде. При оформлении онлайн у клиентов остается вопрос, как распечатать документ, и для этого необходимо выполнить следующие действия:

- Сначала нужно зайти через интернет в личный кабинет Сбербанка.

- Выбрать полис, который наиболее заинтересовал.

- Распечатать его.

Логин, а также пароль к кабинету клиент получит после того, как страховка была оформлена.

Страхование Сбербанк Премьер: Дополнительные услуги

Сбербанк предлагает клиентам страховку, которая может защитить не только жизнь, но и здоровье. Страховка доступна только участникам программы бесплатно в прочих случаях, необходимо заплатить определенную сумму денег.

Отказ от пакета услуг Премьер

Согласно договору Страховка Сбербанк Премьер для путешествий за границу предоставляется бесплатно. Если была оформлена страховка на 3 месяца, то платить средства в случаи отказа от пакета услуг необходимо согласно тарифу.

Прежде чем отказываться от программы нужно позвонить специалисту и узнать подробности как это сделать.

В разных отделениях есть свои правила, поэтому лучше всего посетить его и поговорить со специалистом, а затем дописать отказ от программы.

Страхование Сбербанк Премьер: Отзывы клиентов

О страховании от Сбербанка Премьер есть огромное количество отзывов. Большая часть отзывов положительные, а не отрицательные. Клиенты довольны обслуживанием, поскольку Сбербанк предоставляет страховку бесплатно участникам программы. Есть список того, что нравится клиентам:

- Отличные условия обслуживания.

- Быстрое оформление страховки.

- Если клиент является участником программы за страховку не нужно платить, даже находясь за границей.

Страхование происходит на лучших и выгодных условиях, а также специалисты работают оперативно и качественно выполняют все свои обязанности. Однако часто есть проблемы с отказом от услуги или возвратом средств за полис.

Если необходимо уехать на определенное время за границу, то лучше всего оформить программу Сбербанк Премьер. Большое количество клиентов отказываются от пакта услуг, когда возвращаются из-за границы. Однако стоимость обслуживание в месяц вполне приемлемая, а значит стоит продолжать пользоваться дополнительными услугами.

https://www.youtube.com/watch?v=lnrPPdruYk0

Посетить официальный сайт Сбербанк — https://www.sberbank.ru/ru/person

Сбербанк премьер страхование жизни семейный актив закрыть договор

1 Проблема решена 2 сентября 2020 года заключил договор ИСЖ № НМПР70№000458544. До настоящего времени не могу найти свой договор в личном кабинете.

Задавал вопрос на сайте, обращение к руководству писал — тишина.

Уважаемый baxey!Меня зовут Юлия, я являюсь сотрудником Управления клиентского сервиса Страховой компании.Дополнительно информируем, Ваш вопрос решен, информационное письмо с разъяснениями направлено Вам на электронную почту.Благодарим Вас за обращение в ООО СК «Сбербанк страхование жизни».С уважением, Юлия.