С 1 января 2018 года на одну льготу по НДС стало меньше — п.п. 25 пункта 2 статьи 149 НК РФ в части льготы по НДС при реализации лома и цветных металлов утратил силу. (Федеральный закон от 27.11.2017 № 335-ФЗ).

При этом в ст.

161 НК РФ введен новый пункт 8, которым установлена новая категория налоговых агентов по НДС — покупатели (получатели) сырых шкур животных и лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов.

Итак, с 01.01.2018 года исчисление и уплата НДС при реализации лома и цветных отходов возлагается на покупателя, который будет являться налоговым агентом.

Налоговыми агентами признаются организации и индивидуальные предприниматели, которые приобретают лом у организаций и индивидуальных предпринимателей, являющимися плательщиками НДС.

Если лом приобретается у продавца, который освобожден от уплаты НДС, (например, применяет УСН или использует право на освобождение от уплаты НДС на основании ст.

145 НК РФ), то, соответственно, и у покупателя не возникает обязанности по исчислению и уплаты в бюджет суммы НДС со стоимости приобретенного лома.

Важно: физические лица, не являющиеся индивидуальными предпринимателями (далее — ИП), не признаются налоговыми агентами по НДС при приобретении лома. Поэтому при реализации лома физическим лицам, не являющимися ИП, продавцы — плательщики НДС сумму налога с реализации лома исчисляют и уплачивают самостоятельно, то есть, в прежнем порядке.

Порядок исчисления НДС и оформление первичных документов продавцами лома зависит от того, является ли продавец плательщиком НДС и кто является покупателем.

- Продавец лома является плательщиком НДС

- Продавец лома не является плательщиком НДС

- Порядок исчисления и уплаты НДС налоговыми агентами — покупателями лома

- Ндс налоговый агент проводки

- Какие проводки по НДС отражает в учете налоговый агент

- Как отразить удержание НДС?

- Условия для вычета по НДС налогового агента в 2016-2017 годах

- Кто признается налоговым агентом по НДС

- Ндс налогового агента в 1с 8.3 — пошаговая инструкция на примере

- Поступление средств и формирование счета-фактуры налогового агента

- Продажа товара как налоговый агент

- Отражение НДС к вычету

- Отчет комитенту по продажам

- Налоговый агент по НДС и Налогу на прибыль — Простые решения

- Наша Организация будет в данном случае является налоговым агентом по Налогу на прибыль

- 1. Предоплата поставщику за услуги

- И не забываем о том, что мы еще являемся налоговым агентом по НДС

- 3. Регистрируем счет — фактуру налогового агента

- Налоговый агент по НДС — проводки в бухучете — Finance-EXP.ru

- Кто такой налоговый агент по НДС?

- Когда производится уплата НДС налоговым агентом?

- Когда не возникает обязанности налогового агента?

- Учет НДС налоговым агентом на

- Аренда государственного имущества

- Приобретение товаров (работ, услуг) у иностранцев

Продавец лома является плательщиком НДС

Если покупателем является физическое лицо, не зарегистрированное в качестве ИП, то продавец выписывает счет-фактуру, в которой дополнительно к цене товара (не включающей в себя НДС), по ставке НДС в размере 18% предъявляет покупателю соответствующею сумму налога. Данный счет-фактура подлежит регистрации в книге продаж в общеустановленном порядке. Таким образом, при реализации лома и цветных металлов физическим лицам, не являющимися ИП, порядок исчисления НДС, его уплата в бюджет и составление счетов-фактур не поменялся.

Важно: при реализации лома физическому лицу, не являющемуся ИП, продавец на ОСНО может воспользоваться нормой, указанной в п.п.1 п. 3 ст. 169 НК РФ, которая разрешает не составлять счет-фактуру при отгрузке товаров, работ, услуг неплательщикам НДС. Для этого достаточно указать условие о не выставлении счета-фактуры в заключенном договоре купли — продажи.

Если покупателем является организация или ИП, то независимо от применяемой покупателями системы налогообложения продавец в договоре купли-продажи лома указывает стоимость товара, не включающую в себя НДС, но ставку и сумму налога не указывает. В договоре также следует указать условие, что у покупателя в качестве налогового агента возникает обязанность по исчислению и уплате НДС в бюджет.

В товарной накладной продавец заполняет графы в следующем порядке:

- «Сумма без учета НДС» — стоимость лома без НДС согласно договора,

- «Ставка НДС» — указывается надпись «НДС исчисляется налоговым агентом»,

- «Сумма НДС» — не заполняется. В этой графе ставится прочерк,

- «Сумма с учетом НДС» — не заполняется. В этой графе ставится прочерк.

Счет-фактура продавцом заполняется так:

- в графе 5 «Стоимость товара без налога, всего» указывается стоимость лома без налога,

- в графе 7 «Налоговая ставка» — указывается надпись «НДС исчисляется налоговым агентом»,

- в графе 8 «Сумма налога, предъявленная покупателю» проставляется прочерк,

- в графе 9 «Стоимость товара с налогом — всего» проставляется прочерк.

Данный счет — фактура регистрируется в книге продаж с кодом вида операции «34» и отражается в разделе 9 Декларации по НДС.

https://www.youtube.com/watch?v=7UHqaHMdxFA

Несмотря на то, что данный счет-фактура не будет участвовать в расчете итогового показателя декларации по НДС, запись в разделе 9 об этом счете — фактуре позволит налоговым органам контролировать действия покупателя лома — ведь именно он должен будет уплатить НДС с операции по реализации лома продавцом.

Счета — фактуры при реализации лома и цветных металлов оформляются по установленной форме, при этом в графах 13б и 17 — прочерки (для электронных счетов-фактур — цифра «0″). Специальных форм счетов — фактур для операций по реализации лома не предусмотрено.

Бухгалтерские проводки при реализации лома продавцом, являющимся плательщиком НДС, могут быть следующими:

Пример 1: заключен договор с покупателем — юридическим лицом на реализацию лома на сумму 1000 руб., без учета НДС. В договоре указано, что покупатель в качестве налогового агента самостоятельно исчисляет и уплачивает НДС в бюджет.

При реализации товара продавец выдал покупателю товарную накладную и счет- фактуру, в которых сумма НДС не указана, а проставлен штамп «НДС исчисляется налоговым агентом».

Себестоимость реализованного лома составила 700 руб.

Дт 62 Кт 90.1 — 1000 руб. – отражена реализация лома

Дт 90.2 Кт 41 — 700 руб. – списана себестоимость реализованного лома

Дт 51 Кт 62 — 1000 руб. – поступила оплата от покупателя.

Продавец лома не является плательщиком НДС

В таком случае нет разницы, кому продается лом: организациям или ИП, являющимися плательщиками НДС, или освобожденными от уплаты этого налога, а также физическим лицам, не зарегистрированным в качестве ИП. При заключении договора купли-продажи такие продавцы должны указать, что товар продается без НДС и указать основание отсутствия НДС в договоре.

Например, в связи с применением продавцом упрощенной системы налогообложения. В товарной накладной в графах «Ставка НДС» и «Сумма НДС» проставляется прочерк. Неплательщики НДС не обязаны выставлять счета-фактуры, за исключением организаций и ИП, применяющих право на освобождение от уплаты НДС на основании ст. 145 НК РФ.

Такие продавцы должны выставить счет-фактуру с отметкой «Без налога (НДС)» или «Без НДС».

Важно: Если продавец лома, будучи плательщиком НДС, в договоре, товарной накладной и счете — фактуре укажет, что товар продается «Без налога (НДС)» или «Без НДС», то покупатель лома не должен будет платить НДС в качестве налогового агента. В такой ситуации обязанность по исчислению и уплате НДС в бюджет вместо налогового агента возлагается на продавца, неверно составившего договор и отгрузочные документы (абз.7 п.8 ст.161 НК РФ).

Порядок исчисления и уплаты НДС налоговыми агентами — покупателями лома

При получении от продавца лома счета-фактуры с отметкой «НДС исчисляется налоговым агентом» покупатель должен на стоимость товара начислить сверху НДС по ставке 18% и прибавить полученную сумму к стоимости лома, указанной продавцом. Это и будет являться налоговой базой для целей исчисления НДС. Полученное значение надо умножить на расчетную ставку НДС 18/118%. Исчисленная таким образом сумма НДС подлежит уплате в бюджет.

Счет-фактура продавца регистрируется в книге продаж покупателем с кодом вида операции «42»

Налоговые агенты — плательщики НДС имеют право принять к вычету сумму налога, исчисленную ими в качестве налогового агента при приобретении лома ( п. 3, 5,8,12 и 13 ст. 171 НК РФ). Для этого необходимо счет-фактуру продавца зарегистрировать в книге покупок с кодом вида операции «42».

Право на налоговый вычет по НДС возникает у налогового агента при выполнении следующих условий (п. 2 Письма ФНС РФ от 16.01.2018 N СД-4-3/480@):

- приобретенный лом использован в облагаемых НДС операциях,

- приобретенный лом оприходован на счетах учета,

- НДС был исчислен к уплате в соответствии с п. 3.1 ст. 166 НК РФ и отражен в налоговой декларации по НДС.

Налоговые агенты — неплательщики НДС право на вычет по НДС, уплаченного в бюджет в качестве налогового агента, не имеют. Полученные от продавцов счета-фактуры такие покупатели также регистрируют в книге продаж с кодом вида операции «42», а сумму налога учитываются в стоимости приобретенного лома.

https://www.youtube.com/watch?v=0TKVBgMDUKs

Особенного срока для уплаты в бюджет сумм НДС, исчисленных налоговыми агентами при приобретении лома, не установлено. Налог уплачивается на основании декларации по НДС равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом.

Бухгалтерские проводки при приобретении лома у продавца, применяющего ОСНО, могут быть следующими:

Пример 2: в договоре стоимость лома без учета НДС указана 1000 руб. Продавец выставил счет-фактуру, в которой указана стоимости лома без НДС и стоит штамп «НДС исчисляется налоговым агентом». Покупатель лома является плательщиком НДС.

Дт 10 (41) Кт 60 — 1000 руб. – отражено приобретение лома у поставщика

Дт 19 Кт 68 — 180 руб. – исчислен НДС в качестве налогового агента ((1000 руб. + (1000 руб.*18%)/ 118/18%)

Дт 60 Кт 51 — 1000 руб. – перечислена оплата поставщику

Дт 68 Кт 51 -180 руб. – сумма НДС перечислена в бюджет

Дт 68 Кт 19 — 180 руб. – сумма НДС, уплаченная при приобретении лома в качестве налогового агента, предъявлена к налоговым вычетам.

Пример 3: в договоре стоимость лома без учета НДС указана 1000 руб. Продавец выставил счет-фактуру, в которой указана стоимости лома без НДС и стоит штамп «НДС исчисляется налоговым агентом». Покупатель лома не является плательщиком НДС.

Дт 10 (41) Кт 60 — 1000 руб. – отражено приобретение лома у поставщика

Дт 10 (41) Кт 68 — 180 руб. – исчислен НДС в качестве налогового агента, который учтен в стоимости приобретенного лома ((1000 руб. + (1000 руб.*18%)/ 118/18%)

Дт 60 Кт 51 — 1000 руб. – перечислена оплата поставщику

Дт 68 Кт 51 — 180 руб. – сумма НДС уплачена в бюджет

И последнее, так как с 01.01.2018 года реализация лома стала облагаемой НДС операцией, то покупателям и продавцам лома не надо больше вести раздельный учет «входного» НДС, поскольку такая обязанность предусмотрена только в случае осуществления налогоплательщиками облагаемых и необлагаемых НДС операций.

Пройдите обучение на соответствие профстандарту «Бухгалтер» и получите Диплом о профессиональной переподготовке 272 ак.часов

Курс «Бухгалтерский и налоговый учёт, отчетность, налоговое планирование при ОСНО. Подготовка на соответствие профстандарту «Бухгалтер» (код А,В)»

Ндс налоговый агент проводки

При этом, компания, которая реально выплачивает денежные средства и называется налоговым агентом.

Если сказать по-другому, то именно она выступает в качестве посредника между компанией, которая получила фактическую прибыль, и самой налоговой службой, которая и взымает денежные средства, и передает их в бюджет.

Такой образ обращения с деньгами возник в следствии того, что некоторые организации по юридическим причинам не имеют возможности самостоятельно заплатить налог.

Кто является налоговым агентом по НДС?

Есть ряд ситуаций, при которых государство возлагает на компанию обязанности агента. Они перечислены в статье 161 НУ РФ.

Если говорить простым языком, то страховым агентом считается:

- Если вы покупаете товары иностранного производства, услуги или работы, которые числятся на учете РФ. При этом место реализации находится на территории России.

- Если вы арендуете помещение у государственных органов, или приобрели его.

- Если вы продаёте имущество, которое привязано к кладоискательству: монеты или другое содержимое клада, или другие богатства.

- Если вы приобретаете имущество организации, которая признана банкротом.

- Если вы являетесь посредником, которые продаете услуги, товары, собственники которых не находятся на территории РФ.

- Если после передачи вам права собственности вы успели построить судного, и при этом не успели зарегистрировать его в Международном реестре судов.

Какие проводки по НДС отражает в учете налоговый агент

Что же касается НДС, то бухгалтера использую всего две проводки:

- Дебет 90, Кредит равен 68 – говорит о том, что НДС начислен при продаже товаров, услуг, которые предоставлены по основному виду деятельности предприятия.

- Дебет 91, Кредит равен 68 – если был насчитан налог, при продаже определенного товара или услуг, по дополнительной деятельности. К примеру, если компания производит молочную продукцию, и попутно сдает холодильное оборудование в аренду магазинам.

Проводки для оформления входного НДС:

- Дебет 19, Кредит равен 60 используется чтоб учесть налоги, по купленным товарам, услугам.

- Дебет 68, Кредит 19 используется, если НДС по купленным товарам, услугам принят к вычету.

Для учета входного НДС, и чтоб списать его в составе расходов используются такие проводки:

- Дебет 19, Кредит равен 60 – такая схема используется если НДС по приобретенным товарам учтен.

- Дебет 19, Кредит равен 60 – проводка, которая используется если налог на товары включен в их же стоимость.

В некоторых случаях невозможно насчитать НДС на определенную группу товаров или услуг. К примеру, вы приобретаете игровые автоматы, которые будут использоваться в игорном бизнесе. Он не облагается налогами, поэтому и НДС начислить не на что. В таких случаях налог можно всчитать в стоимость автомата, спрятав ее там.

https://www.youtube.com/watch?v=vv88mPEpN0s

К проводкам, которые используются для восстановления НДС:

- Дебет 60, Кредит 68 используется эта проводка для восстановления налога с перечисленного ему аванса. При этом причина, по которой восстанавливается НДС, не имеет никакого значения.

- Дебет 91, Кредит 68 – используется, чтоб восстановить НДС по остаткам товаров, при переходе на спец режим, или если компания или предприятие получило освобождение от уплаты налогов.

Если налог, который раньше был принят к вычету, нужно вернуть, то многое зависит от причины такого действия

Для того, чтоб НДС был перечислен в бюджет страны, существует всего одна проводка: Дебет 68, Кредит 51.

Как отразить удержание НДС?

Оплата налога в обязательном порядке отображается в бухгалтерской отчетности. Для того, чтоб заполнить декларацию на уплату НДС агенту, к вопросу нужно подойти с максимальной внимательностью и ответственностью.

Декларация подается в электронной форме. Произойти это должно не позднее 25 числа расчетного месяца, или в конце квартала.

Внимание! С января 2017 года декларация подается на обновленном бланке, который утвержден ФНС. Обязательно следует заполнить титульный лист, куда внимательно вводятся все основные данные. Перед отправкой бланка, перепроверьте титульный лист еще раз.

Дальше, обязательно агенту нужно заполнить пункты 1 и 2. Если вы не являетесь плательщиком налога, то к предыдущим пунктам добавится еще пункт 12.

Что касается 2 пункта, посвященного налогам агента, заполняться они должны разтдельно по каждой компании, по отношению к которой плательщик налогов считается агентом.

Это значит, что если вы платите налог не за одну организацию, а за несколько, то вам нужно будет заполнить все графи о каждой из них на отдельном листе.

В пункте 3, строкче 180 налоговый агент может указать вычеты по налогам после выплаты НДС в бюджет страны. Можно тут же заполнять раздел 2 и 3, если покупка товаров или услуг, и выплата налога на эту операцию произошли в один расчетный период времени.

При оформлении документа нужно чтоб налоговый агент опирался на нормы вычисления налоговой базы. Декларация заполняется на основе информации из книги продаж и покупок, и сведений, полученных из регистров бухгалтерского учета.

Условия для вычета по НДС налогового агента в 2016-2017 годах

НДС, который был оплачен агентом, может быть ему зачтен. Но для того, чтоб осуществить эту процедуру нужно определиться с некоторыми вопросами, которые выплывают из ситуации:

- Важен ли вообще сам факт оплаты налога агентом?

- Обязательно ли нужно оприходовать объект, или эту процедуру проделывать не нужно?

- Стоит ли учитывать место, где услуга была оказана.

Итак, при подаче декларации налоговым агентом, ему стоит быть предельно внимательным. Нужно запомнить, что документ должен быть подан, как и другими налогоплательщиками, до 25 числа текущего месяца, либо до конца расчетного периода.

Декларация подается в электронном варианте, и заполняется в любом удобном для вас месте, где есть компьютер и доступ к сети интернет. Благодаря такому сервису вам больше не нужно стоять в бесконечных очередях теряя время.

Налоговый агент в декларации заполняет только титульный лист, и 2,3 пункт. Чаще всего налоговый агент выступает таким не для одной компании, а для нескольких. В таком случае при заполнении 2 пункта вам нужно будет потрудиться над несколькими листами, отдельным для каждой отдельной организации.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

Если же налоговый агент, по каким либо причинам, не уплачивает налог, или освобожден от него по роду деятельности, но, при этом регулярно выставляет налогоплательщикам счет-фактуры, с выделением определенной суммы налога, то ему нужно будет заполнить дополнительно пункт 12, в добавок к обязательному первому разделу и титульному листу.

Кто признается налоговым агентом по НДС

Согласно Налогового кодекса (161 НК РФ), существует определенный перечень ситуаций, при которых даже лица, не обязанные оплачивать НДС и отчитываться по нему, должны уплатить налог за своих партнеров. К ним относят следующие ситуации:

- в случае получения поставок от иностранных лиц, которые не получили статус налогового резидента в РФ;

- в случае получения в аренду федеральных и муниципальных объектов;

- при реализации бесхозного имущества, конфиската, собственности, которая по суду должна быть реализована;

- в случае продажи судна, которое не поставлено на учет в Российском международном реестре;

- в случае продажи сырых металлолома, шкур и макулатуры (за исключением субъектов на спецрежиме).

Важно! Под налоговым агентом понимают любого хозяйствующего субъекта, выплачивающего вознаграждение нерезиденту, который не состоит на учете в ИФНС. Исключением являются налогоплательщики, применяющие такие спецрежимы, как ЕНВД, УСН, ПСН и ЕСХН.

Ндс налогового агента в 1с 8.3 — пошаговая инструкция на примере

Налоговым агентом по НДС считается организация, выступающая посредником при сделках покупки или продажи товаров и услуг у сторонних организаций, в том числе иностранных. Налоговый агент обязан оформить все операции, связанные с начислением, уплатой и предъявлением к возмещению НДС, включая налог на свои собственные услуги.

Рассмотрим ситуацию, когда организация выполняет обязанности налогового агента по НДС при реализации услуг в 1С 8.3 Бухгалтерия. Предприятие «Волшебная лань» заказала консультационные услуги у организации «Юрист-Плюс»; фирма «Пример» выступает посредником, то есть налоговым агентом по НДС.

Последовательность операций для фирмы «Пример» в этом случае будет выглядеть следующим образом:

- Поступление аванса от заказчика.

- Начисление НДС с аванса.

- Оформление услуги.

- Начисление НДС (по реализации).

- Предъявление НДС к вычету (только по авансам полученным).

- Оформление оплаты.

- Перечисление денег исполнителю (принципалу).

- Формирование отчета агента.

- Начисление НДС (вознаграждение агента).

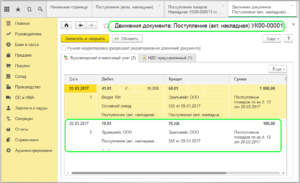

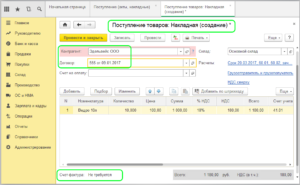

Поступление средств и формирование счета-фактуры налогового агента

На рис.1 представлен документ банковской выписки, по которой фирма «Пример» получает аванс от заказчика «Волшебная лань».

Рис.1

Проводки можно увидеть на рис.2.

Рис.2

Следующий этап – выставление счета-фактуры на аванс (Рис.3). В нем придется вручную заменить код вида операции.

Рис.3

Проводки тоже необходимо откорректировать вручную – заменить счет 76.АВ на счет 76.НА (рис.4).

Рис.4

Проверим, появилась ли запись в книге продаж (рис.5)?

Рис.5

Продажа товара как налоговый агент

Теперь можно оформить в реализацию. Но, в отличие от обычного документа, в случае оформления этого документа агентом придется указывать и контрагента-заказчика, и контрагента-принципала. Кроме этого, в 1С 8.3 необходимо правильно оформить договор с принципалом (рис.6).

Рис.6

Теперь заполняем реализацию. «Работает» закладка «Агентские услуги» (рис.7).

Рис.7

При оформлении реализации в шапке документа выбирается заказчик («Волшебная лань»), а в табличной части – исполнитель («Юрист-плюс»).

Проводки документа можно посмотреть на рис.8. Документ формирует в 1С Бухгалтерия проводки по зачету ранее полученного аванса, реализации услуг и начисляет НДС налогового агента.

https://www.youtube.com/watch?v=zfzwDM-EPlc

Получите 267 видеоуроков по 1С бесплатно:

Рис.8

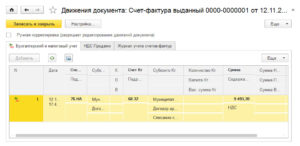

Отражение НДС к вычету

На основании документа реализации в 1С 8.3 выставляется счет-фактура (рис.9).

Рис.9

В книге продаж теперь будет две строки – на аванс и на реализацию (рис.10).

Рис.10

Налоговый агент имеет право предъявить НДС, начисленный по авансам, к вычету. Для этого в 1С нужно сформировать документ «Отражение НДС к вычету». Этот документ заполняется по выставленному ранее счету-фактуре на аванс (рис.11).

Рис.11

На закладке «Товары и услуги» нужно вручную заменить счет 76.02 на 76.НА (рис.12) и установить флажки «Использовать как запись книги покупок», «Формировать проводки» и «Использовать документ расчетов как счет-фактуру».

Рис.12

В результате оборотно-сальдовая ведомость по счету 76.НА будет выглядеть следующим образом (рис.13).

Рис.13

В книге покупок появится нужная запись (рис.14).

Рис.14

Остаток оплаты оформляется документом «Поступление на расчетный счет» (рис.15).

Рис.15

Теперь можно было бы перечислить деньги исполнителю. Но сначала нужно рассчитать вознаграждение агента и уменьшить на эту сумму оплату исполнителя.

Отчет комитенту по продажам

Оформляем документ «Отчет комитента» (рис.16). В нем несколько закладок, заполнять их придется вручную. Автоматически в 1С Бухгалтерия рассчитывается только вознаграждение, если процент указан в договоре.

Рис.16

Если документ заполнен правильно, то сформируются проводки (рис.17):

Рис.17

Осталось выписать счет-фактуру на агентские услуги (рис.18)

Рис.18

После расчета агентского вознаграждения можно рассчитать сумму, которую необходимо перечислить принципалу. Она составит 52 322.03 руб. (70 000 – 7 000 — 10 677,97), где

- 7 000 – вознаграждение агенту;

- 10 677,97 – НДС по реализации.

Так как НДС перечисляет агент, в документе списания денежных средств этот налог не указываем (рис.19).

Рис.19

Проверяем расчеты с принципалом (рис.20).

Рис.20

Таким образом, налоговый агент рассчитывает НДС с авансов, с реализации и со своего вознаграждения. Также ему придется выставить счета-фактуры и заплатить налог вместо принципала.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Налоговый агент по НДС и Налогу на прибыль — Простые решения

Мы сталкиваемся с ситуациями, когда наша организация является налоговым агентом по уплате НДС.

Но бывают такие редкие случаи, когда наша организация может выступать налоговым агентом по Налогу на прибыль.

Данная область учета в программе не полностью автоматизирована, и мы покажем вам как можно без лишних трудностей реализовать данные операции в программе.

Мы сталкиваемся с ситуациями, когда наша организация является налоговым агентом по уплате НДС.

Но бывают такие редкие случаи, когда наша организация может выступать налоговым агентом по Налогу на прибыль.

Данная область учета в программе не полностью автоматизирована, и мы покажем вам как можно без лишних трудностей реализовать данные операции в программе.

Рассмотрим пример, когда иностранная организация оказывает нам услуги аренды имущества, где местом используемого имущества будет являться территория РФ.

Наша Организация будет в данном случае является налоговым агентом по Налогу на прибыль

Доходы иностранных организаций от сдачи в аренду или субаренду имущества облагаются по ставке 10%.

Мы должны удержать из дохода поставщика — иностранца 10% из его дохода.

https://www.youtube.com/watch?v=tAGCWkIS4Og

Для этого создадим на 68 счете субсчет, отведенный специально для удержания дохода и для примера назовем его «68.УД».

В документе оплаты поставщику мы вручную откорректируем движения документа и внесем дополнительную проводку по удержанию дохода, используя созданный нами счет 68.УД.

1. Предоплата поставщику за услуги

Нам приходится использовать механизм ручной корректировки движений документа.

Это значит, что перепроведение не будет актуализировать данные проводок документа. Для актуализации необходимо снять признак ручной корректировки, перепровести и после этого внести ручные исправления заново.

Доходы иностранной организации, которые указаны в п. 2 ст. 309 НК РФ, хотя и не облагаются налогом на прибыль, но признаются доходами от источников в РФ. Поэтому сведения о суммах таких доходов следует отражать в налоговом расчете.

Для составления налогового расчета необходимо в форме «1С-Отчетность» ввести команду создания нового отчета, в форме «Виды отчетов» найти отчет с названием «Доходы, выплаченные иностранным организациям»

Налоговый расчет заполняется в следующей последовательности:

- — Титульный лист;

- — Раздел 3;

- — Раздел 3.1;

- — Раздел 3.2;

- — Раздел 3.3;

- — Раздел 2;

- — Раздел 1.

Титульный лист заполняется автоматически имеющимися в информационной базе данными.

Подразделы 3.1 и 3.2 заполняются вручную.

Раздел 1 заполняется вручную на основе информации, которая содержится в строке 140 подраздела 3.2.

Раздел 2 заполняется вручную на основе информации, отраженной в разделе 3.2.

Пример заполнения Налогового расчета:

Еще обратите внимание на то, что дата перечисления налога, с удержанного дохода, должна уплачиваться в Федеральный бюджет в течение 3 дней после дня выплаты (перечисления) денежных средств иностранной организации в валюте выплаты дохода, либо в валюте РФ на дату перечисления налога.

Если у российского предприятия есть суммы, выплаченные иностранным организациям, срок сдачи налогового расчета по ним зависит от того, какой период признан отчетным по налогу на прибыль.

Это может быть 1 квартал, полугодие, 9 месяцев и год, но если организация ежемесячно уплачивает авансы из своей прибыли, то отчетным периодом будет месяц, два, три, четыре и т. д.

до окончания календарного года.

Сдавая расчет в ИФНС ежеквартально, его нужно подать не позднее 28 числа месяца, который следует за кварталом выплаты дохода, а годовой расчет сдается до 28 марта следующего года включительно. При авансовых платежах, в ИФНС нужно отчитаться не позднее 28 числа каждого месяца, следующего за отчетным.

И не забываем о том, что мы еще являемся налоговым агентом по НДС

Согласно п. 1 и п. 2 ст. 161 НК РФ российские организации, приобретающие на территории РФ услуги (работы) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков, признаются налоговыми агентами по НДС, т. е. они обязаны исчислить, удержать у иностранного налогоплательщика и уплатить в бюджет сумму налога.

1.Производим предоплату поставщику:

3. Регистрируем счет — фактуру налогового агента

Регистрацию счетов — фактур налогового можно делать 2 мя способами:

- с помощью обработки, предназначенной для автоматического формирования счетов-фактур на основании платежных документов и в соответствии с договором по исполнению обязанностей налогового агента (раздел Банк и касса — подраздел Регистрация счетов-фактур), выбрав для обработки соответствующий период.

- на основании документа оплаты поставщику «Списание с расчетного счета».

Перед проведением нового документа «Счет-фактура выданный налогового агента» необходимо указать в графе «Номенклатура» табличной части наименование приобретаемых услуг согласно договору с иностранным партнером.

Поскольку документ «Счет-фактура выданный налогового агента» создается на основании документа «Списание с расчетного счета», то в полях «Платежный документ №» и «от» будут указаны реквизиты платежно-расчетного документа на перечисление вознаграждения иностранному партнеру. В то же время согласно пп «з» п.

1 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 № 1137 (далее — Постановлением № 1137), при составлении счета-фактуры налоговым агентом, предусмотренным п. 4 ст.

174 НК РФ, в строке 5 счета-фактуры должны указываться номер и дата платежно-расчетногодокумента, свидетельствующего о перечислении суммы налога в бюджет.

Составленный в качестве налогового агента счет — фактура будет зарегистрирован в книге продаж с кодом вида операции «06».

Налоговый агент по НДС — проводки в бухучете — Finance-EXP.ru

В некоторых случаях, плательщиком налогов является не сам налогоплательщик, а компания, к которой он относится. Зачастую именно эта компания и выплачивает зарплату налогоплательщику.

компания, при этом, платит налог не из собственного кармана, а из денежных средств, которые по праву принадлежат налогоплательщику.

Поэтому бухгалтеры из прибыли, которая положена к выплате удерживают налог, и выплачивают сумму, с уже вычисленной суммой НДС.

Кто такой налоговый агент по НДС?

При этом, компания, которая реально выплачивает денежные средства и называется налоговым агентом.

Если сказать по-другому, то именно она выступает в качестве посредника между компанией, которая получила фактическую прибыль, и самой налоговой службой, которая и взымает денежные средства, и передает их в бюджет.

Такой образ обращения с деньгами возник в следствии того, что некоторые организации по юридическим причинам не имеют возможности самостоятельно заплатить налог.

Кто является налоговым агентом по НДС?

Есть ряд ситуаций, при которых государство возлагает на компанию обязанности агента. Они перечислены в статье 161 НУ РФ.

Если говорить простым языком, то страховым агентом считается:

- Если вы покупаете товары иностранного производства, услуги или работы, которые числятся на учете РФ. При этом место реализации находится на территории России.

- Если вы арендуете помещение у государственных органов, или приобрели его.

- Если вы продаёте имущество, которое привязано к кладоискательству: монеты или другое содержимое клада, или другие богатства.

- Если вы приобретаете имущество организации, которая признана банкротом.

- Если вы являетесь посредником, которые продаете услуги, товары, собственники которых не находятся на территории РФ.

- Если после передачи вам права собственности вы успели построить судного, и при этом не успели зарегистрировать его в Международном реестре судов.

Когда производится уплата НДС налоговым агентом?

Нужно перевести налог в бюджет если:

- Если операции относятся к имуществу, которое принадлежит государству.

- Если услуги оказаны организацией, которая зарегистрирована заграницей.

Сумма же, которая должна быть перечислена может рассчитываться несколькими способами. Чтоб рассчитать сумму налога по валютным платежам, нужно обязательно правильно определить курс операции. Налоговые агенты, которые определяют налоговую базу предприятия с учетом НДС, начисляют налог для уплаты в государственную казну в тот же день, когда производится покупка товара или получение услуг.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Это происходит либо в момент перечисления (передачи) предварительной суммы, либо когда компания рассчитывается с контрагентом полностью.

Когда не возникает обязанности налогового агента?

Но есть ряд ситуаций, при которых налоговый агент перестает считаться таковым. К ним относятся:

- Если производится закупка имущественных объектов и лиц, которые были признаны банкротом. К примеру, если организация закупает офисную мебель у компании, признанной банкротом.

- В некоторых случаях при заключении договора аренды.

В таких ситуациях все обязанности по выплате налога в казну с налогового агента снимаются, и обязанности по выплате НДС не касаются его работы.

В нашей статье мы подробно рассмотрим проводки по НДС для чайников.

Здесь вы узнаете, что такое возмещение НДС и как им можно воспользоваться.

Как правильно и без ошибок заполнить декларацию по НДС? Тут мы подробно изучим этот вопрос.

Учет НДС налоговым агентом на

В предлагаемой статье консультант-преподаватель компании «1С:Сервистренд» Ф.М. Гуревич показывает отражение хозяйственных операций, в которых организация, применяющая УСН, является налоговым агентом в отношении налога на добавленную стоимость.

В соответствии с пунктом 5 статьи 346.

11 НК РФ организации, применяющие упощенную систему налогообложения, не освобождаются от обязанностей налогового агента в отношении налога на добавленную стоимость.

В связи с этим указанные организации в качестве налогового агента обязаны исчислить, удержать и уплатить в бюджет соответствующую сумму налога в случаях, предусмотренных статьей 161 НК РФ, в частности:

- при аренде федерального имущества, имущества субъектов РФ и муниципального имущества;

- в случае приобретения на территории РФ товаров (работ, услуг) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщика.

Продемонстрируем отражение этих хозяйственных операций в конфигурации «Упрощенная система налогообложения», в которой принят объект налогообложения «Доходы, уменьшенные на величину расходов» (меню «Сервис/Сведения об организации», закладка «Применение УСН»).

Аренда государственного имущества

Итак, первый рассматриваемый нами случай — аренда федерального имущества, имущества субъектов РФ и муниципального имущества. В этой ситуации арендатор в отличие от общепринятого порядка перечисляет сумму НДС не арендодателю, а в бюджет.

Организация, перешедшая на УСН, арендует у комитета по управлению имуществом помещение под офис. Согласно договору арендная плата без учета НДС составляет 30 000 руб. в месяц.

Арендодатель выставляет арендатору счет на оплату. Предполагается, что сумма НДС в счете не указывается, поскольку арендатор в соответствии с пунктом 3 статьи 161 НК РФ не признается налогоплательщиком по таким операциям.

Дебет 90.4 «Расходы, принимаемые для целей налогообложения» Кредит 76.6 «Расчеты с дебиторами и кредиторами, расходы принимаются для целей налогообложения (в рублях)»Введем вручную операцию (см. рис. 1), которая отразит задолженность бюджету по НДС (в качестве налогового агента) с арендной платы:

Рис. 1. Операция начисления НДС с арендной платы

В справочнике «Контрагенты» (меню «Справочники») введем контрагента «Бюджет (налоговый агент)» с соответствующими реквизитами.

Сумма НДС определяется расчетным методом (п. 4 ст. 164 НК РФ), в нашем примере — по ставке 18/118 % от налоговой базы. При этом налоговой базой считается сумма арендной платы с учетом налога (п.

3 ст. 161 НК РФ), то есть сумма по счету на оплату, увеличенная на сумму НДС по ставке 18 % — (30000+30000 х 18 %) = 35400 руб.

Таким образом, в нашем примере сумма НДС рассчитывается следующим образом:

35400х(18%/118%)=5400 руб.

https://www.youtube.com/watch?v=JKqhHopt15A

Часто высказывается мнение о том, что в случае применения общего режима налогообложения налоговый агент в рассматриваемой ситуации должен самостоятельно оформлять счет-фактуру.

Однако Налоговый кодекс РФ и Правила ведения журналов учета полученных и выставленных счетов — фактур, книг покупок и книг продаж при расчетах по НДС не предусматривают обязанностей налоговых агентов по выписке счетов-фактур.

Таким образом, налоговый агент, применяющий УСН, может не выписывать счет-фактуру.

Арендатор оформляет два платежных поручения. Первое — на оплату арендодателю по счету (или договору) аренды, указав в реквизите ставка НДС — «без налога НДС».

Второе платежное поручение — контрагенту «Бюджет (налоговый агент)» на перечисление в бюджет налога — суммы НДС. В диалоговом окне установим признак «Перечисление налога», а в реквизите «Статус составителя» установим значение 02 — налоговый агент.

Платеж оформляется с помощью документа «Выписка» (меню «Документы»). При этом формируются проводки (см. рис. 2), отражающие возникновение дебиторской задолженности арендодателя и погашение кредиторской задолженности перед бюджетом. Причем расходы по НДС сразу принимаются для целей налогообложения — проводкой по дебету счета Н02.2 «Прочие расходы, учитываемые при расчете единого налога».

Рис. 2. Проводки, формируемые документом «Выписка»

По мере оказания арендодателем услуг арендатору оформляется документ «Услуги сторонних организаций» (меню «Документы»). Основанием является документ, подтверждающий факт оказания услуг. В графе «счет затрат» (см. рис.

3) укажем счет, на котором учитываются расходы по аренде (в нашем примере — счет 26 «Общехозяйственные расходы»), а в графе «Для целей налогообложения» из перечисления выберем «Расходы принимаются».

При проведении документа сформируются проводки, отражающие погашение дебиторской задолженности арендодателя (Дебет 26 Кредит 60.2) и принятие расходов по аренде к учету при расчете единого налога (Дебет Н02.2).

Рис. 3. Заполнение документа «Услуги сторонних организаций» и проводки, формируемые при его проведении

В результате формирования указанных документов по аренде муниципального имущества в книге доходов и расходов появятся следующие записи (см. рис. 4).

Рис. 4. Отражение операций по аренде имущества в книге учета доходов и расходов

Сумму НДС, удержанную и перечисленную в бюджет в качестве налогового агента, необходимо отразить в налоговой декларации по налогу на добавленную стоимость (Меню «Отчеты/Регламентированные отчеты/Налоговая отчетность/НДС»). Для этого в разделе 2.

2 «Расчет суммы налога, подлежащей перечислению налоговым агентом» по строкам 50 «Реализация товаров (работ, услуг), сумма налога по которым исчисляется и уплачивается организацией или индивидуальным предпринимателем в качестве налогового агента» и 90 «по услугам органов государственной власти и управления и органов местного самоуправления по предоставлению в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества» в графе 4 необходимо указать стоимость арендной платы (с учетом налога). В графе 5 автоматически будет указана сумма НДС, исчисленная расчетным методом. Эти же суммы автоматически отразятся в строке 170 «Всего исчислено».

Приобретение товаров (работ, услуг) у иностранцев

Второй из рассматриваемых нами случаев — приобретение на территории РФ товаров (работ, услуг) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщика.

В этой ситуации покупатель оплачивает поставщику стоимость товара (без НДС), а сумму НДС перечисляет непосредственно в бюджет.

Организация, применяющая УСН, приобрела на территории Российской Федерации у иностранного лица товары — 1000 шт. джинсов общей стоимостью 472 000 руб. с учетом налога. Иностранное лицо не представило документов о постановке на учет в налоговом органе в качестве налогоплательщика.

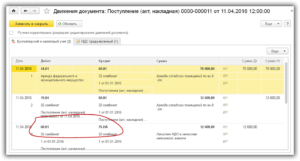

Для оформления хозяйственных операций по этому примеру нам необходимо выполнить следующую последовательность действий. Сформируем первый документ — «Поступление МПЗ» (меню «Документы»). В шапке документа выберем из соответствующих справочников поставщика товара, договор с ним и склад, на который поступил товар.

В табличной части (см. рис. 5) в графе «Номенклатура» выберем из справочника «Номенклатура» товар «Джинсы», укажем количество (1000 штук) и цену (472 руб.). В графе «Сумма» установится величина 472000. В графе «Ставка НДС» выберем из справочника «Ставки НДС» значение 18 %, при этом в графе «НДС (в т.ч.

)» появится величина 72000.

Рис. 5. Заполнение документа «Поступление МПЗ» и проводки, формируемые при его проведении

https://www.youtube.com/watch?v=ZXjmbqAkrIc

Подготовим два платежных поручения. Первое — контрагенту «Бюджет (НДС налогового агента)» на перечисление налога (признак в диалоговом окне) НДС в бюджет в качестве налогового агента (статус составителя — 02). Второе платежное поручение — на выплату поставщику суммы дохода от реализации (без НДС), которая составит 472000-72000=400000 руб.

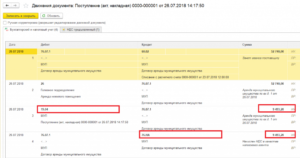

После получения из банка выписки о перечислении денег введем документ «Выписка» (меню «Документы») (см. рис. 6). С помощью кнопки «Подбор по платежным документам» заполним строки документа на основании сформированных ранее платежных поручений.

В первой записи «Выписки» в строке «движение денежных средств» выберем из соответствующего справочника — «Платежи в бюджет», а в строке «корреспондирующий счет» — 76.6 «Расчеты с дебиторами и кредиторами, расходы принимаются для целей налогообложения (в рублях)».

Выберем значение третьего субконто по этому счету — «Расходы на приобретение товаров и материалов». Во второй записи «Выписки» соответственно укажем: «Оплата поставщику», и то же значение третьего субконто.

Рис. 6. Проводки, формируемые документом «Выписка», по оплате стоимости поступивших товаров поставщику и НДС в бюджет

В результате ввода предыдущих документов у нас образовалась кредиторская задолженность поставщику товара и дебиторская задолженность бюджета на сумму НДС — 72000 руб. Чтобы погасить эти задолженности введем операцию вручную (см. рис. 7).

Рис. 7. Перенос задолженности

Таким образом, после выполнения всех описанных действий расходы на приобретение товара (400000 руб. и 72000 руб.) отразились на счете Н04 «Расходы всего»).Напомним, что эти расходы будут учитываться на счете Н02.

2 «Прочие расходы, учитываемые при расчете единого налога» по мере реализации товаров (см. статью методистов фирмы «1С» «Упрощенка»: признание расходов документом «Реализация»» в «БУХ.1С» № 6 за 2004 год).

При этом если организация занимает позицию, совпадающую с мнением МНС, то расходы будут приниматься к учету после отгрузки товаров и оплаты их покупателем.

Так же, как и в предыдущем примере, сумму НДС, удержанную и перечисленную в бюджет в качестве налогового агента, необходимо отразить в разделе 2.

2 налоговой декларации (Меню «Отчеты/Регламентированные отчеты/Налоговая отчетность/НДС») по строке 50 «Реализация товаров (работ, услуг), сумма налога по которым исчисляется и уплачивается организацией или индивидуальным предпринимателем в качестве налогового агента» и строке 70 «по товарам (работам, услугам) иностранных лиц, не состоящих на учете в налоговых органах».

Отметим, что в соответствии с инструкцией по заполнению декларации по НДС, в графе 4 по строкам 50 и 70 налоговая база определяется налоговым агентом как сумма дохода от реализации иностранными лицами товаров (работ, услуг) с учетом налога.

Ответы на многие другие вопросы, связанные учетом НДС, вы можете получить на семинарах «1С:Консалтинг». Эти семинары проводятся партнерами фирмы «1С» как в Москве, так и в других городах России по единой тематике.