При получении ипотечного кредита происходит проверка квартиры по ипотеке банком. Такая комплексная проверка является решающим звеном в выдаче ответа по заявке претендента на заем. Давайте рассмотрим все моменты такой проверки и разберемся, в каких случаях банк (и оправдано ли) требует те или иные документы.

- Ипотека — проверка квартиры банком

- Если право собственности принадлежит продавцу или нескольким собственникам

- Проверка дееспособности продавца

- Доверенность на отзыв

- Наличие согласия супруга или заявление о том, что квартира куплена не в браке

- Наличие других непризванных наследников

- Разрешение опеки при продаже квартиры по ипотеке

- Проверка зарегистрированных лиц

- Проверка сведений о недвижимости

- Наличие обременения, правопритязаний

- Перепланировка

- Износ, перекрытия

- Как Сбербанк проверяет квартиру при ипотеке

- Требования банка к ипотечной недвижимости

- Расположение

- Возраст

- Допустимый износ

- Материал

- Внутренняя отделка

- Планировка

- Юридические аспекты

- Сколько длится проверка

- Как заранее избежать проблем

- Почему Сбербанк предъявляет требования к жилью

- Оценка недвижимости

- Проверяет ли банк квартиру при ипотеке на юридическую чистоту: как не стать жертвой мошенников

- Для чего банк проверяет юридическую чистоту, как он это делает

- Способы обмана при покупке квартиры

- Что должно вызывать подозрение

- Мошенничество с ипотекой

- Неожиданные претенденты на уже купленную в ипотеку квартиру

- Титульное страхование — защита от неожиданных собственников

- Может ли обмануть риэлтор?

- Что делать, если обманул риэлтор?

- Что обязательно нужно проверить в случае приобретения жилья в ипотеку

- Что еще проверяют банки: подходящая для покупки недвижимость

- Как быть если банк не одобрил понравившийся вариант?

- Как избежать мошенничества при совершении сделки на первичном рынке

- Как быть не обманутым при покупке квартиры, дома, земельного участка

- Занимаются ли работники банка проверкой чистоты квартиры при выдаче ипотеки

- Проводят ли банки проверку

- Как выполняется процесс

- Сколько длится банковская проверка

- Какие новостройки являются идеальными для банков

- Идеальные черты

- Как оценивается жилье на вторичном рынке

- Правовые аспекты процесса

- Как расценивается банками перепланировка

- Что еще учитывается банками

- Какие банки являются лояльными

- Заключения

Ипотека — проверка квартиры банком

Для того, чтобы обезопасить себя от убытков, банк тщательно проверяет продавца недвижимости, на которую выдает ипотеку. Основные пункты:

- право собственности продавца;

- дееспособность продавца;

- доверенность на отзыв;

- наличие согласия супруга или заявление о том, что недвижимость куплена не в браке;

- присутствие других непризванных наследников;

- разрешение опеки — если собственник несовершеннолетний;

- перечень зарегистрированных лиц на жилплощади.

Далее рассмотрим каждую позицию подробно.

Если право собственности принадлежит продавцу или нескольким собственникам

Продать квартиру может собственник или иное лицо по доверенности. Если собственников несколько, все они должны участвовать в сделке по продаже квартиры. Поэтому банк потребует документ с данными о владельцах жилья. До 2016 года для этих целей существовало свидетельство о праве собственности.

Позднее стали выдавать выписку из базы ЕГРН, куда заносятся все объекты недвижимости и их движение.

Всех владельцев квартиры банк во время проверки квартиры при покупке в ипотеку определит по данному документу.

Указанные в нем лица как собственники жилья должны участвовать в сделке и подписать договор купли-продажи. Кроме данных о собственниках, в этих документах содержится информация об основании приобретения права и дата.

Проверка дееспособности продавца

Обычно дееспособность продавца определяет банковский специалист при личной беседе, когда происходит проверка квартиры банком при ипотеке.

Если у специалиста возникнут подозрения, то он может затребовать справки о дееспособности – они выдаются в психоневрологическом диспансере (ПНД) по месту жительства продавца и содержат информацию о постановке на учет.

Если продавец не состоит на учете в ПНД, это и есть главное подтверждение его дееспособности.

Стоит отметить, что такие справки при оформлении сделок не являются обязательными, но снижают риски по расторжению договоров в будущем. Так как банки всегда снижают собственные риски, то не будет удивительным требование предъявить такую справку.

Доверенность на отзыв

Нередки случаи, когда квартиру продает не сам собственник, а представляющий его интересы человек. Этот человек действует по генеральной доверенности от собственника.

Доверенность выдается на определенный срок, но в течение этого срока может утратить свою силу.

Собственник может отозвать доверенность, например, передумав продавать квартиру. Если при продаже квартиры присутствует сторона с доверенностью, банк обязательно проверит, не была ли отозвана она. Для этого достаточно проверить ее на сайте — https://reestr-dover.ru/, которым заверялась доверенность.

Рекомендуемая статья: Как оформить ипотеку онлайн

Наличие согласия супруга или заявление о том, что квартира куплена не в браке

На основании законов Российской Федерации квартира, приобретенная супругами в браке, является совместно нажитой и принадлежит обеим сторонам на равных условиях (Семейный кодекс РФ, ст 34 (скачать)).

При продаже по ипотеке квартиры одним из супругов проводится проверка квартиры банком перед ипотекой, где рассмотрят вопрос о совместно нажитом жилье.

Обязательно потребуется нотариально заверенное согласие второго супруга на продажу.

https://www.youtube.com/watch?v=ejLFdv1DbY4

Если продавец не обременен узами семьи, то банк может запросить от него нотариально заверенное заявление о том, что на момент приобретения квартиры он не был в браке.

А нотариус, в свою очередь, будет требовать от человека всех доказательств факта приобретения квартиры холостяком. Снижая собственный риски, при любой непонятной ситуации банк скорее откажет в покупке квартиры.

Наличие других непризванных наследников

Еще одна зона риска – жилье по наследству.

Если при проверке квартиры по ипотеке банком обнаружится факт приобретения ее по наследству, то банк, скорее всего, будет настаивать на дополнительном страховании титула.

Особенно, если прошло менее трех лет с момента приобретения (Гражданский кодекс РФ, ст. 196 (скачать)). Дело в том, что в этот срок можно оспаривать вступление в наследство.

В любом случае, даже по прошествии этого срока, банк может затребовать заверенное завещание с целью выявления скрытых условий вступления в наследство. Дополнительно может понадобиться справка о составе семьи на момент получения наследства, а также копии любых документов, удостоверяющих отсутствие невыявленных наследников.

Разрешение опеки при продаже квартиры по ипотеке

В последнее время часто встречаются собственники жилья, не достигшие совершеннолетия, наравне со взрослыми имеющие свою долю.

Производя проверку при покупке квартиры вторички в ипотеку, банк потребует решение органов опеки о соблюдении прав владельцев несовершеннолетних.

Детей нельзя лишить собственности в виде доли права на квартиру или возможности проживать в квартире.

Опека выносит решение на основании справок о будущем жилье или месте, где будут прописаны дети. Положительный ответ будет при условии, что интересы детей не изменятся в худшую сторону.

Как получить разрешение опеки описано в статье — Опека на ипотеку

Проверка зарегистрированных лиц

Важной частью проверки юридической чистоты при ипотеке является справка о прописанных в квартире людях.

Так как российское законодательство допускает продажу квартиры с прописанными людьми, банк обязательно затребует копию карточки учета по квартире из ТСЖ или выписку из домовой книги, справку о составе семьи (форма 9 — скачать).

Эти документы отобразят реальную обстановку по учету зарегистрированных лиц, которые обязаны выписаться из квартиры перед продажей или по истечении определенного времени (обычно 14 дней).

Проверка сведений о недвижимости

Важно для кредитора состояние и реальная стоимость жилья, которое будет залогом по ипотеке, а именно:

- наличие обременения или правопритязания;

- законность перепланировки (если она проводилась);

- степень износа, материалы перекрытий;

- цена на рынке.

Поговорим о каждом пункте далее.

Наличие обременения, правопритязаний

Для проверки на запрещения (ограничения) по квартире банк затребует выписку из единого реестра объектов недвижимости — ЕГРН (218-ФЗ от 13.07.2015, ст. 62 (скачать)). В этой выписке, помимо данных об объекте недвижимости, содержится информация об обременениях, их основаниях (причинах) и дате наложения.

Но так как информация в Росреестре обновляется редко, запросить актуальную выписку лучше всего самому продавцу через МФЦ и предъявить банку.

Перепланировка

Юристы банка, среди прочего, изучат технический паспорт квартиры, выданный бюро технической инвентаризации, со схемой помещений. Если сличить ее с квартирой по факту, то может вскрыться факт незаконной и неучтенной перепланировки.

Сам представитель банка вряд ли поедет проверять квартиру, но оценщик, который приедет фотографировать и оценивать квартиру, обязан в отчете указать — есть ли перепланировка или нет. Покупать такую квартиру в ипотеку банк может разрешить, смотря какая перепланировка.

Сейчас банки относятся достаточно лояльно к изменениям в планировке. После покупки вся процедура по узакониванию ляжет на плечи покупателя. Для этого банк дает покупателю обычно 6 месяцев.

Подробнее можно узнать какие неузаконенные перепланировки пропустит банк по ипотеке — в отдельной статье.

Износ, перекрытия

Износ квартиры определяется по общему состоянию дома, в котором она находится. Если у специалистов банка возникнет подозрение в большом износе здания и его несущих перекрытий, то они вправе заказать у сторонней организации независимую экспертизу.

Кроме того, имеется реестр жилых домов, подлежащих расселению в связи с аварийным состоянием. Проверить дом по такому реестру может каждый банк. Кстати, на основе экспертизы может быть снижена и кадастровая цена квартиры, от которой зависит налог на имущество, что полезно будущему собственнику.

Как Сбербанк проверяет квартиру при ипотеке

При подаче заявки на оформление ипотеки, Сбербанк внимательно оценивает платежеспособность заемщика, а также досконально проверяет залоговый объект, чаще всего ипотечную квартиру. Если гражданин откажется возвращать долг, организация продаст квартиру или дом с торгов, чтобы вернуть свои деньги и упущенную выгоду. Кредитор всегда заинтересован в легкой и быстрой продаже недвижимости.

Объектом ипотечного кредитования может стать только ликвидный объект. При форс-мажоре кредитор или собственник должны легко найти покупателя. Если приобретается новостройка, Сбербанк внимательно изучает финансовую отчетность застройщика и выдает аккредитацию только в случае его высокой надежности.

Заявки на покупку жилья на котловане одобряют в редких случаях. Банки предпочитают иметь дела с объектами, строительство которых скоро будет завершено, или жильем на вторичном рынке.

Если одной из сторон сделки является застройщик, менеджер отдела кредитования попросит предоставить строительную документацию – все разрешения, планы, проекты. Юристы Сбербанка проверят договор долевого участия на соответствие действующим правовым нормам. Если застройщик относится к списку аккредитованных, информацию о нем размещают на официальном сайте банка и дочернем ресурсе Дом Клик.

Требования банка к ипотечной недвижимости

При оформлении жилья на вторичном рынке необходимо ознакомиться со всеми требованиями Сбербанка к объекту недвижимости по ипотеке. При несоответствии хотя бы одному из пунктов кредитор имеет полное право отказать заемщику в оформлении.

Расположение

Местоположение недвижимости – один из самых важных факторов. Квартира, купленная в неблагополучном или неразвитом районе города имеет низкий показатель ликвидности, потому банку будет достаточно сложно ее реализовать в случае неплатежеспособности клиента. Особой ценностью обладают объекты, расположенные в районах с развитой инфраструктурой ближе к центру города.

Уточнить, планируется ли снос здания, можно в администрации субъекта РФ, муниципального образования или жилищном комитете.

Возраст

Год постройки – второй по важности показатель ликвидности. Требования к возрасту дома для ипотеки зависят от региона, в котором находится недвижимость.

В провинциальных городах России можно оформить дом от 1955 года постройки, а вот в столице – от 1970 года. При этом для Санкт-Петербурга устанавливаются совершенно иные правила, поскольку исторические постройки в центре города обладают большей ликвидностью, чем современные строения.

Допустимый износ

В соответствии с законодательством износ жилого строения не должен превышать 70 % от общего срока пользования.

https://www.youtube.com/watch?v=J8yrKqKwlNw

Узнать точный период эксплуатации можно:

- В Росреестре. Оплатив госпошлину в 150 рублей, клиент получает электронный технический паспорт на выбранную недвижимость.

- В БТИ. Заемщику необходимо обратиться в Бюро технической инвентаризации с документами и оформить запрос на изготовление техпаспорта. Оформляется он в течение 30 дней, стоимость 800–900 руб.

Банк предъявляет требования и к внутреннему состоянию недвижимого имущества:

- расположение дверных и оконных проемов соответствует технической документации;

- каждая комната оснащена батареями;

- окна полностью застеклены;

- имеется холодная вода, санузел и вентиляция на кухне.

Материал

Сбербанк предъявляет требования и к материалу, из которого построен дом. Не кредитуется строение, выполненное из гниющих, горючих материалов. Сооружение должно иметь бетонный, железобетонный или каменный фундамент.

Внутренняя отделка

Внутренняя отделка не имеет значения для ипотеки Сбербанка, однако владелец квартиры обязан зафиксировать все капитальные изменения, вызванные ремонтом.

Планировка

Требования банка к ипотечному жилью не касаются планировки. Важно лишь то, чтобы все переустройства в квартире были зафиксированы и согласованы в районном управлении архитектуры.

На основе отчета оценщика банк определяет, подходит ли квартира под ипотеку. При несоответствии хотя бы одному из требований Сбербанк имеет право отказать заемщику в оформлении данной недвижимости.

Финансовая организация, выдавая гражданам материальные ссуды, в обязательном порядке проверяет их платежеспособность. Поскольку приобретаемая недвижимость служит обеспечением по кредиту, банк проводит обязательный андеррайтинг (проверку) ипотечного жилья. Целью процедуры является подтверждение актуальной рыночной стоимости и проверка информации, относящейся к состоянию объекта.

Юридические аспекты

Не забывайте, что объект должен быть готов к переоформлению и заселению нового владельца. Продавец обязан выплатить долги по коммунальным платежам, а также рассчитаться с застройщиком.

Сбербанк откажет, если на квартиру наложено обременение, бывшего собственника разыскивает полиция или у эксперта возникли сомнения в чистоте сделки. Проблемы с оформлением могут возникнуть в ситуации, когда долями владеют несовершеннолетние. В этом случае продать квартиру с молотка без участия представителя опеки будет сложно, даже если у плательщика образуется задолженность по ипотеке.

Банки не любят квартиры с перепланировками, так как более половины архитектурных преобразований выполнены незаконно. Оформление сделки возможно только после получения разрешения.

Предлагаем ознакомиться Езда на машине не вписанным в страховку

Важно! После оформления ипотечного договора пока недвижимость находится в залоге перенос дверных проемов или перепланировку необходимо согласовывать с банком. Если в результате действий собственника цена на квартиру снизится, Сбербанк может настоять на восстановление жилья в судебном порядке.

О принципах, которые помогут выиграть у банка в суде, мы писали

. Требования у ведущего кредитора страны к объекту залога одни из самых жестких на ипотечном рынке.

Сколько длится проверка

Проверку специалисты финансовой организации начинают после предварительного одобрения займа и предоставления документации на приобретаемую недвижимость.

Ответ на вопрос, что проверяют юристы Сбербанка, зависит от типа жилья.

Если заём предназначается для покупки «вторички», банковские работники анализируют техническую документацию на приобретаемый объект, сверяют сведения из Росреестра, изучают домовую книгу.

При покупке жилья на вторичном рынке в ипотечной сделке участвуют сразу три стороны: банк, заемщик и владелец приобретаемого объекта.

Основным документом выступает договор купли-продажи, составленный с учетом того, что приобретаемая недвижимость останется в залоге у кредитора до полного погашения ссуды.

Помимо этого, продавец должен предоставить финансовой организации пакет документов на приобретаемую недвижимость, включающий:

- свидетельство собственности;

- документ, послуживший основанием для получения прав на недвижимый объект;

- выписка из ЕГРН;

- согласие на продажу от мужа или жены;

- отказ прочих владельцев, если недвижимость находится в долевой собственности;

- разрешение на продажу от органов опеки, при наличии несовершеннолетних детей или недееспособных собственников.

Согласие супруга и отказ долевых собственников оформляют нотариально. Покупателю необходимо провести оценку рыночной стоимости объекта и предоставить банку результаты. Процедуру проводит организация аккредитованная Сбербанком.

https://www.youtube.com/watch?v=qdpBXfV2q38

Продолжительность процедуры проверки не регламентируется законом о банковской деятельности. Финансовая организация вправе устанавливать сроки самостоятельно.

Многое зависит от загруженности специалистов и слаженного взаимодействия филиалов банка. На практике проверка может занимать от одной недели до 60 дней.

Довольно быстро проходит утверждение ипотеки для покупки жилья в новостройке, если застройщик и недвижимый объект аккредитованы Сбербанком.

Как заранее избежать проблем

Перед подготовкой документов к последующему оформлению ипотеки, избегайте покупки таких объектов:

- квартир по доверенности;

- жилья через посредников;

- объектов по дарственной не родственнику;

- часто перепродаваемой недвижимости.

Во всех документах указывайте реальную сумму сделки – не ведитесь на уговоры мошенников. Откажитесь от покупки, если не держали в руках оригиналы документов. Если сомневаетесь в продавце, возьмите квартиру в новостройке.

Когда приобретаете вторичную недвижимость, оформляйте полис титульного страхования сроком не менее 3-5 лет. При этом выбирайте надежную страховую компанию. Рассчитывайте платеж по кредиту заранее. Сделать это можно на нашем онлайн-калькуляторе.

Чистоту ипотечной сделки будут проверять менеджеры Сбербанка, что поможет сэкономить на услугах риэлторов. Альтернативные предложения на рынке жилищного кредитования описаны в этом

Информация, представленная в статье, поможет вам без проблем и задержек взять ипотечный кредит в ведущем банке страны – Сбербанке. Требования к жилью у корпорации повышенные, однако плательщик может быть уверенным в чистоте сделки. Повысить шансы на одобрение запроса помогут советы из этого материала.

Почему Сбербанк предъявляет требования к жилью

Сложность оформления квартиры в ипотеку в том, что банк предъявляет жесткие требования к приобретаемому жилью.

Недвижимость, выступающая в качестве залога, в течение нескольких десятилетий должна быть ликвидной на рынке и не потерять свою стоимость. Так банк защищает себя от неплатежеспособности заемщика.

Если клиент не способен погашать займ, кредитор имеет право реализовать приобретенную квартиру, дом или участок.

Срок поиска недвижимости ограничен 3 месяцами. Заемщик обязан за это время подобрать квартиру, полностью удовлетворяющую требованиям Сбербанка. В противном случае банк аннулирует заявку.

Ликвидность недвижимости – это показатель, характеризующий возможность быстро участок по цене, близкой к рыночной. Расчет осуществляется профессиональными оценщиками по сложным финансовым формулам, в которых учитываются:

- скорость закрытия сделки;

- сопутствующие затраты;

- расположение объекта недвижимости;

- динамика рынка жилья;

- техническое состояние квартиры и т. д.

На показатель ликвидности влияют многие факторы:

- Местоположение – хорошая транспортная развязка, наличие социальных учреждений, низкий криминогенный уровень, благоприятная экологическая ситуация.

- Ситуация на рынке. Спрос на жилье должен быть выше предложения. Чем больше реализуется недвижимости, тем ликвиднее становится рынок. Многое зависит от класса недвижимости: эконом продается лучше, чем бизнес.

- Характеристики жилья. Новостройки в несколько раз ликвиднее старых построек. Особое значение имеет благоустроенность прилегающей территории, вид из окна, наличие парковки, лифта и детской площадки.

- Сопутствующие факторы. Чем больше инвесторы знают об объекте инвестиций, тем быстрее его можно реализовать. Важен и размер расходов на оформление контракта – чем они ниже, тем выше ликвидность. Сказывается и сезон: зимой и летом предложение на рынке снижается.

Немаловажное значение имеет страна, в которой находится жилье. По данным ведущего международного консультанта в сфере коммерческой недвижимости «DTZ», наибольшей ликвидность обладает недвижимость в Великобритании, Швеции и Финляндии. А вот Россия, Украина и Дания – страны с самыми неликвидными объектами.

Оценка недвижимости

Проверяет ли банк квартиру при ипотеке на юридическую чистоту: как не стать жертвой мошенников

Каждый банк всегда совершает проверку приобретаемой квартиры на юридическую чистоту, без этого выдача жилищного кредита невозможна. Процедура нужна и банку и самому заемщику.

Первый желает получить «чистый» объект в залог, второй — совершить безопасную сделку. Каждому заемщику важно разобраться в том, как не быть обманутым при покупке квартиры в ипотеку.

Обязательно изучите тонкости проверки недвижимости и моменты, которые вас должны насторожить. К сожалению, обман при покупке квартиры встречается часто.

Для чего банк проверяет юридическую чистоту, как он это делает

Проверке подлежит тот объект, который заемщик оставляет в залог, чаще всего речь идет о приобретаемой недвижимости. Залог — гарантия банка относительно возвратности средств.

В случае невыплаты долга кредитор может изъять квартиру, реализовать ее и покрыть долг.

Но продать можно только юридически чистый объект, поэтому еще на момент оформления жилищного кредита недвижимость тщательно анализируется, выявляются риски.

https://www.youtube.com/watch?v=36liy3cEMOY

Как банк совершает проверку:

- Требует предоставить большой пакет документов и на саму покупаемую квартиру, и на ее продавца. Эти документы проверяет юрист.

- Экспертная оценка недвижимости. Она нужна для определения рыночной цены объекта, для его объективного описания и выявления юридических рисков.

Так что, если вы думаете о том, проверяет ли банк чистоту сделки при покупке квартиры в ипотеку, ответ однозначный — без этой процедуры сделка не будет проведена.

Для заемщика сам юридический анализ проводится бесплатно, оплачиваются только услуги специалиста по оценке.

Но в любом случае важно самому уметь определять возможные признаки мошенничества, чтобы не потерять время попусту, собирая документы на объект, который банк не одобрит для сделки.

Способы обмана при покупке квартиры

- Заключение сделки по фальшивым документам, предоставление псевдо-справок (например, о прописанных гражданах). Все документы должен проверять юрист, простой гражданин часто не может выявить подлога, фальшивки обычно внешне ничем не отличаются от оригинала.

- Признание сделки недействительной после заключения договора купли-продажи. Например, после этого выяснится, что продавец был признан невменяемым или сделка нарушила интересы третьих лиц.

- Двойная продажа недвижимости.

Квартиры одновременно продаются двум покупателям, в дальнейшем пострадавших ждут сложные судебные разбирательства.

- Продавец не спешит выписываться под надуманными предлогами. Ни в коем случае не стоит заключать сделку при таких обстоятельствах, после вас могут шантажировать, вымогать деньги за выписку.

Обман при покупке квартиры встречается часто. Мошенники постоянно разрабатывают новые схемы, поэтому, совершая сделку, нужно быть крайне внимательным.

Что должно вызывать подозрение

Есть признаки, которые прямо или косвенно свидетельствуют о том, что есть какой-то подвох. Если вы обнаружили такие признаки, исключите этот объект из перечня возможных для приобретения, какой бы выгодной сделка вам ни казалась:

- явно заниженная цена, причем причина скидки непонятна;

- из выписки из ЕГРП, которая нужна для совершения любых сделок с недвижимостью, понятно, что объект часто меняет собственников. Частые перепродажи — прямой показатель зачистки следов мошеннической операции, совершенной ранее. Есть риск лишиться жилья;

- продажа квартиры по доверенности. То есть сделку совершает не сам собственник, а третье лицо. Юристы вообще не рекомендуют связываться с такими продавцами, риск попасть в лапы мошенников огромен;

- продавец затягивает предоставление оригиналов документов, показывает вам копии.

Не факт, что любой из вышеуказанных признаков — 100% показатель мошенничества. Но лучше не рисковать. Более того, эти моменты насторожат и банк, что может повлечь отказ в кредитовании покупки именного этого объекта — вы потеряете время.

Мошенничество с ипотекой

Чаще всего обманывают граждан, которые приобретают недвижимость без привлечения кредитных средств. В этом случае мошенникам действовать проще, так как редкий покупатель привлекает юриста в сфере недвижимости для проверки юридической чистоты потенциальной сделки. А в штате банков работают юристы, которые умеют выявлять мошеннические схемы. Но и их мошенники порой обводят вокруг пальца.

Юристы выявляют банальные схемы: подделка документов, временно выписанные граждане, незаконные сделки с нарушением прав несовершеннолетних и пр.

Но есть такие формы юридической нечистоты объекта, которые просто так выявить невозможно, они всплывают в дальнейшем.

На имущество могут заявить права другие граждане, интересы которых были нарушены в предыдущих сделках, совершенных с этой квартирой.

Неожиданные претенденты на уже купленную в ипотеку квартиру

Откуда они могут взяться:

- Наследники, не вступившие в наследство вовремя по уважительной причине.

- Когда-то были нарушены интересы несовершеннолетнего, который теперь заявляет о своих правах (он сам или его представитель: родитель, опекун, органы опеки).

- В одной из цепочек сделок с объектом продавцом выступал недееспособный гражданин, и все сделки, начиная с той, признаются недействительными.

- В одной из цепочек сделок применялась мошенническая схема с государственными субсидиями.

- Наличие временно выписанных граждан, которые не знали о совершенной сделке. Например, граждане, отбывающие наказание, вернувшиеся из МЛС (но эту схемы юристы обычно выявляют).

- Один из собственников был признан безвестно отсутствующим, а потом вдруг неожиданно объявился.

- Оспаривание сделки супругой/супругом продавца (этот риск также выявляется юристами, поэтому маловероятен).

В любом их вышеуказанных случаев совершается обман продавца квартиры покупателем по ипотеке. Неожиданный претендент обращается в суд и выигрывает дело. В итоге получается, что гражданин и квартиры лишается, и остается должен банку.

Это сложная ситуация, приводящая покупателей в отчаяние. К сожалению, сделать что-то сложно, вернуть деньги удается далеко не всем. Конечно, покупатель обращается в суд, чтобы взыскать выплаченные продавцу деньги, но этого добиться сложно.

Таких ситуаций можно избежать, если при оформлении ипотеки подключиться к титульному страхованию.

Важно! Обратите внимание, что риск столкнуться с неожиданным претендентом есть только у граждан, которые приобретают объект вторичного рынка. Если речь о квартире в новостройке, таких рисков нет, так как нет и предыдущих собственников.

Титульное страхование — защита от неожиданных собственников

При оформлении ипотечного кредита банк предложит подключиться к титульному страхованию. Это добровольная дополнительная услуга, приобретать ее или нет — решать заемщику. Но именно титульное страхование защищает заемщика от юридических рисков, связанных с возможными потерями прав собственности.

https://www.youtube.com/watch?v=FoKSMFlFQMA

Если вдруг обнаружится факт мошенничества с ипотекой, например подделка документов, или просто на объект будут претендовать третьи лица, заемщик будет защищен. Если он потеряет права собственности, страхования компания покроет убытки, закроет за клиента ипотечный кредит.

Услуга титульного страхования предоставляется не бесплатно, полис стоит 0,5-3% от рыночной стоимости объекта. Точная цена зависит от вида недвижимости, периода страхования, стоимости квартиры и степени риска.

Может ли обмануть риэлтор?

Многие граждане обращаются к агентствам недвижимости, в том числе, чтобы провести безопасную сделку. Они доверяют специалистам по недвижимости, полагают, что они проверят объект, выявят риски и помогут купить хорошую квартиру по выгодной цене. Но на практике далеко не всегда происходит именно так.

Кто такой риэлтор по своей сути? Это посредник между продавцом и покупателем. Его задача — свести стороны вместе и сопроводить сделку до момента ее регистрации.

Но, к сожалению, риэлторы крайне редко обращают внимание на возможные риски, их совершенно не волнует дальнейшая судьба покупателя. Их цель — получить комиссию, то есть во что бы то ни стало завершить сделку. Поэтому не надейтесь на риэлтора, он не убережет от рисков.

Даже при явном подозрении на мошенничество он может ничего не сказать — тогда сделка сорвется, и он не получит комиссионные.

Не исключаются и ситуации, когда риэлторы сами являются организаторами или участниками мошеннических групп. Люди им доверяют, как опытным специалистам, а в итоге теряют деньги, например переданный задаток. Или клиент составляет на имя риэлтора доверенность, а он использует это для обогащения.

Что делать, если обманул риэлтор?

Выход только один — обращаться в суд и защищать свои интересы. Не медлите, обращайтесь в суд и к адвокату сразу, как только выявился факт обмана.

Чем быстрее вы будете действовать, тем больше шансов, что ваши деньги «не уплывут» от вас слишком далеко.

Но помните, что наказание мошенника ждет только в том случае, если вы документально докажете факт обмана, голословные заявления суд рассматривать не будет.

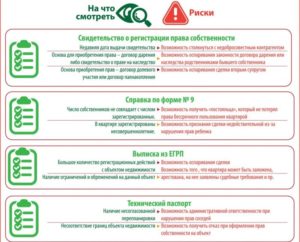

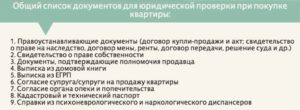

Что обязательно нужно проверить в случае приобретения жилья в ипотеку

- Запросите выписку из ЕГРП. В ней отражается цепочка сделок с объектом недвижимости.

- Внимательно изучите оригиналы документов на собственность, в том числе те, что послужили появлению у продавца прав собственности.

Если речь о наследстве, стоит проанализировать ситуацию на возможное появление других наследников. Риск есть, если продавец вступил в наследство недавно.

- Предоставление продавцом выписки из домовой книги. В ней отражены временно выписанные граждане при их наличии.

- Если продавец состоит в браке, получите заверенное нотариусом согласие супруга/супруги на проведение сделки. Более того, если недавно был развод, и бывший супруг/супруга может предъявить права на недвижимость, нужно заручиться и его согласием.

- Проверка кадастрового паспорта и технического паспорта объекта поможет выявить незаконную перепланировку: при ее наличии банк сделку не одобрит.

- Справка из ПНД (психоневрологического диспансера). Важный документ, который удостоверит адекватность продавца и его вменяемость.

Не стесняйтесь запрашивать справку, это в ваших интересах.

- Документы об оплате коммунальных услуг, долгов не должно быть — для многих банков это обязательное условие приобретения квартиры в кредит.

Так как вы оформляете ипотеку, перечень документов для оценки юридических рисков предоставит банк.

Бумаги будет проверять опытный специалист, на которого вы можете рассчитывать. Но вам важно знать, как проверить юридическую чистоту квартиры перед покупкой в ипотеку самостоятельно, чтобы не затягивать сделку, собирая документы на объект, который заведомо не будет принят в залог.

Что еще проверяют банки: подходящая для покупки недвижимость

Перед поиском недвижимости изучите требования к объекту недвижимости. Каждый указанный пункт должен быть соблюден. Обычно речь о следующем:

- дом, в котором располагается квартира, не слишком старый, не аварийный, не готовится к сносу;

- в квартире выделена кухня и санузел;

- проведены все коммуникации, они находятся в нормальном состоянии;

- если квартира находится на последнем этаже, не должно быть проблем с крышей;

- не допускаются деревянные перекрытия, должны соблюдаться требования по материалам, из которых построен дом;

- прочее на усмотрение банка.

Для выявления соответствиям вышеуказанным критериям банк обязывает потенциального заемщика провести экспертную оценку. Специалист исследует состояние объекта и дает заключение, которое прикладывается к пакету документов для оформления ипотеки.

Как быть если банк не одобрил понравившийся вариант?

Если недвижимость не соответствует критериям банка или выявлена ее юридическая нечистота, выход только один — искать другой объект. Но делать это нужно уже более тщательно, чтобы не затягивать процесс. Помните, что положительное решение банка обычно действует в течение 90 дней.

Как избежать мошенничества при совершении сделки на первичном рынке

В случае с ипотечным кредитом риски исключаются, так как банк принимает в залог только новые квартиры, которые продает аккредитованный им застройщик.

Если банк аккредитовал застройщика, значит, он полностью ему доверяет: проверил всю его деятельность и сам возводимый объект от и до.

Но и в этом случае банк может предложить максимально обезопасить сделку, подключив титульное страхование.

Как быть не обманутым при покупке квартиры, дома, земельного участка

Метод проверки юридической чистоты мало зависит от того, какой именно объект приобретается. От этого зависит только пакет документов и точные требования банка.

Чтобы быть максимально уверенным, можете привлечь юриста по недвижимости. Именно его, а не риэлтора.

Ваш специалист не должен быть материально заинтересованным в совершении сделки, его задача — сделать ее безопасной, за это он и получает деньги.

https://www.youtube.com/watch?v=6DCtmJ5NWP4

Так что, ответ на вопрос, проверяет ли банк квартиру при ипотеке на юридическую чистоту, однозначный: без этого действия ипотека не выдается. Как не выдается и в том случае, если юристы банка нашли предпосылки к возможному мошенничеству.

(1 5,00 из 5)

Загрузка…

Занимаются ли работники банка проверкой чистоты квартиры при выдаче ипотеки

Часто граждане пользуются заемными средствами банка для покупки квартиры. Для этого оформляется стандартный ипотечный кредит. Не всегда банки дают одобрение на заявку, причем нередко причиной становится то, что существует вероятность покупки квартиры, на которой имеется обременение или претендуют на нее третьи лица.

Поэтому работники службы безопасности каждого банка перед предоставлением ипотеки обязательного проводят проверку квартиры, находящейся на вторичном рынке.

Проводят ли банки проверку

Обязательно банки занимаются проверкой чистоты сделки, так как по закону все сделки, предполагающие оформление ипотеки, подлежат страхованию, на основании которого гарантируется, что не будет утеряно право собственности заемщиком.

Важно! Жилье может отчуждаться даже после покупки и регистрации, если оно является залоговым, на него претендуют другие граждане или ведется разбирательство, по которому принимается решение об отчуждении в пользу другого лица.

Если возникает такая ситуация, то при наличии страховки заемщик может получить возмещение за уже потраченные средства на покупку недвижимости. Банк при таких условиях теряет свои деньги, поэтому он заранее нацелен на тщательную проверку недвижимости.

Как выполняется процесс

Процедура проверки реализуется в несколько последовательных этапах:

- первоначально работниками банка или страховой фирмы проверяются все документы, переданные потенциальным заемщиком;

- запрашиваются дополнительные бумаги от продавца;

- если отсутствуют нужные документы или возникают даже малейшие подозрения, что сделка является мошеннической, то будет дан отказ в кредитовании;

- банк может запрашивать разные бумаги при необходимости.

Как правильно брать ипотеку? Ответ в видео:

Для многих покупателей использование заемных средств банка выступает в виде дополнительной гарантии того, что сделка является юридически чистой, так как увеличивается количество инстанций, проводящих проверку. Но даже при таких условиях всегда существует вероятность столкнуться с мошенниками.

Сколько длится банковская проверка

Срок, в течение которого рассматривается заявка потенциального заемщика, может быть разным, так как обычно регламентируется внутренними документами любого учреждения.

Какие новостройки являются идеальными для банков

Самыми востребованными для банковских учреждений считаются именно новостройки. Это обусловлено тем, что у них отсутствуют прошлые частные владельцы, поэтому покупка реализуется у застройщика.

Как оформить право собственности, если квартира в ипотеке? Читайте тут.

Разрешают банки оформлять ипотеку при покупке квартиры у аккредитованного застройщика, что гарантирует юридическую чистоту сделки.

Идеальные черты

К основным таким параметрам новых квартир, приобретаемых за счет заемных средств банков, относится:

- высокая ликвидность, предполагающая легкость продажи объекта при необходимости;

- надежность застройщика, у которого уже должны иметься сданные объекты;

- наличие необходимых документов для возведения многоэтажки строительной компанией, причем сюда относятся бумаги на землю, разрешение на строительство и другая документация.

Как оценивается жилье на вторичном рынке

Нередко граждане желают приобрести квартиру, находящуюся на вторичном рынке. В этом случае объект подвергается более тщательной проверке.

Оцениваются разные факты:

- определяется степень износа самого строения;

- одобрение обычно получают заемщики, которые желают купить квартиры, находящиеся в доме с кирпичным, каменным или цементным основанием;

- часто банки требуют от потенциальных заемщиков документов, подтверждающих, что не планируется в ближайшее время снос объекта, а также, что он не находится в аварийном состоянии;

- учитывается место расположения строения, для чего рассматривается имеющаяся инфраструктура;

- изучается состояние объекта, площадь самой квартиры, имеющаяся планировка и отделка разных поверхностей в квартире;

- жилое помещение должно иметь отдельный вход, а также обязано быть подключенным к разным инженерным коммуникациям;

- не получится взять заемные средства на покупку квартиры, располагающейся в подвале или цоколе.

Схема проведения ипотечной сделки.

Важно! Если жилье соответствует многочисленным требованиям банка, то оно является привлекательным для учреждения, поэтому охотно выдаются заемные средства для такой покупки. Можно выделить некоторые виды жилплощади, на которые практически невозможно получить одобрение от банка.

К ним относится:

- комнаты в коммуналках, но исключением будет ситуация, когда остальная часть квартиры уже принадлежит потенциальному заемщику, поэтому по итогам покупки предметом залога станет полноценная квартира;

- жилые помещения, находящиеся в общежитиях или малосемейках;

- квартиры в домах, у которых внешние стены сделаны из древесины.

Как происходит оценка квартиры для получения ипотеки? Подробнее здесь.

Правовые аспекты процесса

Сделка, предполагающая покупку объекта недвижимости, считается специфической и сложной. Если требуется приобрести квартиру на вторичном рынке, то дополнительно банк будет изучать, не претендуют ли на эту жилплощадь другие лица. Поэтому оцениваются правовые аспекты процедуры.

Учитываются для этого разные моменты:

- юридически жилплощадь должна быть свободной, поэтому в ней не должны быть зарегистрированы посторонние лица;

- не допускается наличие какого-либо обременения;

- прежние владельцы не должны обладать значимыми долгами по квартплате;

- проверяется, не прописаны ли в квартире люди, отказавшиеся от приватизации добровольно, или дети, так как этих граждан выписать из жилья практически невозможно;

- банк выдает отказ в заемных средствах, если один из совладельцев находится в розыске;

- не будет предоставлена ипотека, если после смерти одного из совладельца не прошло больше полугода, так как велика вероятность, что другие люди будут претендовать на объект в качестве наследников;

- при подозрительной истории так же можно ожидать отказа, поэтому если за один год квартира часто продавалась, то можно говорить о наличии значимых подводных камней;

- практически всегда отказывает банк в кредитовании, если планируется покупка квартиры, где прописаны дети, так как если заемщик перестанет вносить платежи по ипотеке, то при конфискации и продаже квартиры можно столкнуться со сложностями за счет вмешательства органов опеки;

- трудности возникают при проживании в объекте инвалидов или пенсионеров, иждивенцев собственников или людей без прописки.

Что именно проверяют банки при выдаче ипотеки? Смотрите видео:

Таким образом, изучению правового статуса уделяется действительно много времени со стороны работников банка, поэтому если заемщики получают отказ в заемных средствах, то можно быть уверенным в наличии серьезных оснований для такого решения.

Как расценивается банками перепланировка

Банки негативно относятся к выдаче средств на покупку недвижимости с перепланировкой, так как обычно значимые изменения в жилье не являются законными.

Как оформить ипотеку онлайн в Сбербанке? Узнаете по ссылке.

Если выявляются незаконные корректировки, то банки требуют в течение полугода от прошлого владельца получить разрешительные документы на эти изменения. Если это невозможно, то надо квартиру привести к прежнему виду.

https://www.youtube.com/watch?v=Nu-zBrBWM88

Если банк дает разрешение на проведение перепланировки, но заемщик все равно выполняет данные работы, то кредитор может подать иск в суд, на основании которого расторгается ипотечный договор или присуждается возврат недвижимости к прошлому состоянию.

Что еще учитывается банками

При изучении всех вышеуказанных факторов можно говорить о том, что банки без проблем выдают средства на покупку жилья в новостройке, построенной надежным и проверенным застройщиком, который заранее будет аккредитован в выбранном банке.

На вторичном рынке желательно покупать квартиру с одним собственником и при отсутствии прописанных других лиц в жилье. Дополнительно учитывается, что квартира должна находиться в свежем доме, обладающем прекрасным состоянием.

Документы для проверкки юридической частоты квартиры. forumuploads.ru

Важно! Даже если квартира не совсем соответствует требованиям банка, все равно заемщики могут рассчитывать на одобрение.

Какие банки являются лояльными

Существуют банки, которые лояльно относятся к выбору потенциальных заемщиков, поэтому выдают средства даже для покупки не слишком привлекательного для учреждения объекта.

Заключения

Таким образом, любой банк перед одобрением ипотеки обязательно проверяет продавца и сам объект. Изучается недвижимость по разным параметрам, поэтому если предоставляются после проверки средства для покупки, то можно быть уверенным в целесообразности такого приобретения и отсутствии высоких рисков потери жилья.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже: