Добавлен новый раздел «Расшифровка расходов, принятых в уменьшение доходов отчётного периода». В данном разделе указываются показатели, сформированные на 01.01.2020 до отражения операций по закрытию счетов по дебету счетов 0 401 10 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» в корреспонденции с кредитом счетов:

- 0 109 60 000 «Себестоимость готовой продукции, работ, услуг»;

- 0 105 37 440 «Уменьшение стоимости готовой продукции — иного движимого имущества учреждения»;

- 0 105 38 440 «Уменьшение стоимости товаров — иного движимого имущества учреждения»;

- 0 105 39 340 «Изменение за счет наценки стоимости товаров — иного движимого имущества учреждения».

Отчет о финансовых результатах деятельности (ф. Наименование показателя Принятые обязательства, всего Принятые денежные обязательства Исполнено денежных обязательств Не исполнено принятых обязательств 1 6 8 9 10 1. Обязательства текущего (отчетного) финансового года по расходам, всего 70 000 70 000 70 000 3.

Капитальные вложения в нематериальные активы» (строка 092), 010603000 «Капитальные вложения в непроизведенные активы» (строка 093), 010604000 «Изготовление материалов, готовой продукции (работ, услуг)» (строка 094).

На счете 010700000 «Нефинансовые активы в пути» (строка 120) получателем средств бюджета указывается стоимость объектов основных средств, нематериальных активов, материальных запасов, оплаченных вышестоящим распорядителем бюджетных средств и отгруженных поставщиками, но не поступивших к концу отчетного месяца в бюджетное учреждение при осуществлении расчетов по аккредитиву, а также при движении объектов нефинансовых активов по централизованному снабжению материальными ценностями в разрезе счетов бюджетного учета: 010701000 «Основные средства в пути» (строка 121), 010702000 «Нематериальные активы в пути» (строка 122), 010703000 «Материалы в пути» (строка 123). При этом структура (название граф и разделов) самих отчетов сохранилась.

Выделим основные изменения. 1.

Уменьшился объем баланса (с 11 до 4 страниц) в связи с тем, что многие показатели приведены в более сжатом (укрупненном) виде.

К примеру, исключена детализация нефинансовых активов по видам имущества (недвижимое, особо ценное движимое и иное движимое имущество), расчетов с бюджетом по видам налогов (расчеты по НДФЛ, налогу на прибыль, НДС, страховым взносам). 2.

При отражении остаточной стоимости нефинансовых активов их балансовую стоимость следует уменьшать не только на сумму амортизации, но и сумму обесценения актива (если такое проводилось).

В отчете (ф. Финансовый результат прошлого отчетного периода» (изменение показателей в межотчетный период). Показатели по соответствующим строкам графы 6 сведений (ф.

0503773) формируются на основании оборотов по исправлению ошибок прошлых лет, отраженных в обособленном регистре бухгалтерского учета (журнале по прочим операциям (ф. 0504071)).

Показатели дебетовых (кредитовых) оборотов по исправлению ошибок прошлых лет по счетам, которые в соответствии с правилами ведения бухгалтерского учета подлежат закрытию при завершении финансового года на финансовый результат прошлых отчетных периодов (счет 0 401 30 000), отражаются в графе 6 по строке 570 «Финансовый результат экономического субъекта» сведений (ф. Обратите внимание: в справку не включаются суммы изменений, связанных с исправлением ошибок прошлых лет (то есть без учета операций по счетам 0 401 18 100

«Доходы финансового года, предшествующего отчетному»

, 0 401 19 100 «Доходы прошлых финансовых лет», 0 401 28 200 «Расходы финансового года, предшествующего отчетному», 0 401 29 200 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующего отчетному», 0 304 94 000 «Консолидируемые расчеты иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет»).

Форма 0503710 заполняется бюджетными (автономными) учреждениями.

https://www.youtube.com/watch?v=eFxTUJHcchk

Приказом № 243н указанная форма дополнена разд.

2

«Расшифровка расходов, принятых в уменьшение доходов отчетного года»

.

2, 9 Указывается общая сумма дебиторской (кредиторской) задолженности, доходов будущих периодов, резервов предстоящих расходов, учитываемых по соответствующему номеру счета бухгалтерского учета по состоянию на начало года и на конец отчетного периода, соответственно 5, 7 Указывается общая сумма увеличения (показатель кредитового оборота) и уменьшения (показатель дебетового оборота) соответствующего счета аналитического учета с подведением итогов по строке «Всего по счету» 12 Показатели заполняются по сопоставимым показателям за аналогичный отчетный период прошлого финансового года.

В графе 12 показатели заполняются по сопоставимым показателям за аналогичный отчетный период прошлого финансового года;

- в графах 3, 4, 6, 8, 10, 11, 13, 14 показатели доходов будущих периодов и резервов предстоящих расходов не отражаются.

2. В показатели отчетов не включают данные по счетам, предназначенным для отражения ошибок прошлых лет, а также показатели изменения дебиторской и кредиторской задолженности, сформированные в корреспонденции со счетами, предназначенными для отражения ошибок прошлых лет (при исправлении ошибок прошлых лет, выявленных в отчетном периоде). 3. 2 201 11 510 2 205 21 66х 80 000 В отчете (ф.

0503769), составляемом на 1 июля 2020 года по суммам дебиторской задолженности, доходы будущих периодов отразятся так: Номер (код) счета бюджетного учета Сумма задолженности на конец отчетного периода, всего, руб. 1 9 2 401 40 121 140 000* * Отражается кредитовый остаток по счету 2 401 40 121 (220 000 руб.

В противном случае активы следует классифицировать как долгосрочные.

- обязательство классифицируется как краткосрочное, если предполагается его погашение в течение 12 месяцев после отчетной даты (даже если первоначальный срок погашения превышал 12 месяцев). В противном случае обязательство следует классифицировать как долгосрочное.

При этом уже сейчас, исходя из отдельных разъяснений финансового ведомства можно выделить ряд случаев, когда задолженность классифицируется как краткосрочная: а) кредиторская задолженность на счетах 205 11, 205 21, 205 31, 205 41, 205 61 «заявительного» характера (задолженность, которая может быть погашена (возвращена) только по обращению кредитора) относится к краткосрочной. Финансовый результат прошлого отчетного периода» (изменение показателей в межотчетный период).

** Показатели по соответствующим строкам графы 6 сведений (ф. 0503773, 0503173) формируются на основании оборотов по исправлению ошибок прошлых лет, отраженных в обособленном регистре бухгалтерского учета (журнале по прочим операциям (ф.

0504071)). Показатели дебетовых (кредитовых) оборотов по исправлению ошибок прошлых лет по счетам, которые в соответствии с правилами ведения бухгалтерского (бюджетного) учета подлежат закрытию при завершении финансового года на финансовый результат прошлых отчетных периодов (счет 0 401 30 000), приводятся в графе 6 по строке 570 сведений (ф. 0503773, 0503173). ПОДЕЛИТЬСЯ

- Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (с изменениями на 16 мая 2020 года)

- Бюджетная отчетность 2020: новшества и изменения

- Бюджетная отчетность за 1 полугодие 2020 года: особенности составления

- Инструкция по заполнению формы 0503190 в 2020 году

- Формирование бухгалтерской отчетности бюджетных и автономных учреждений за 2017 год

- Образец заполнения формы 0503730 в 2020 году

- Инструкция по заполнению 128 формы 2020

- Как заполнить форму 0503710 как отразить прибыль за 2020 год

- Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769)

- Обновлены годовые формы бухгалтерской отчетности

- Отчет о финансовых результатах деятельности учреждения (ф. 0503721)

- Отчет (ф. 0503737): порядок заполнения на примерах

- Отчет о движении денежных средств учреждения (ф. 0503723)

- Отчетность i квартала 2020 года бюджетных и автономных учреждений

- Приказ Минфина РФ от 25 марта 2011 г. N 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений» (с изменениями и дополнениями)

- Образец заполнения справки 0503710 за 2020 год

- Формы и образцы бланков по бухгалтерской отчетности бюджетных организаций

- Образец заполнение формы 0503710, 0503721 за 2017 год

- Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769)

- Отчетность казенных учреждений

Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (с изменениями на 16 мая 2020 года)

Бухгалтерская отчетность, составленная централизованной бухгалтерией, подписывается руководителем учреждения, передавшего ведение учета, руководителем и главным бухгалтером (бухгалтером-специалистом) централизованной бухгалтерии, осуществляющей ведение бухгалтерского учета и (или) формирование бухгалтерской отчетности.

Представление централизованной бухгалтерией бухгалтерской отчетности учреждения, в отношении которого централизованная бухгалтерия осуществляет ведение бухгалтерского учета, пользователям бухгалтерской отчетности осуществляется по согласованию с руководителем указанного учреждения. 6.

Бухгалтерская отчетность формируется учреждением в виде электронного документа, подписанного усиленной квалифицированной электронной подписью, с представлением в орган государственной власти (государственный орган), орган местного самоуправления, осуществляющий в отношении учреждения функции и полномочия учредителя (далее — учредитель), либо по решению финансового органа публично-правового образования, из бюджета которого учреждению предоставляется субсидия, в указанный финансовый орган, на электронных носителях или путем передачи по телекоммуникационным каналам связи в установленные учредителем (финансовым органом) сроки.

https://www.youtube.com/watch?v=NtYc05qJpwk

В случае отсутствия организационно-технической возможности формирования и хранения бухгалтерской отчетности в виде электронного документа и (или) в случае, если законодательством Российской Федерации установлено требование о необходимости составления (хранения) документа исключительно на бумажном носителе, бухгалтерская отчетность формируется на бумажном носителе и представляется учредителю (в финансовый орган) с одновременным представлением ее электронной копии на электронных носителях или путем передачи по телекоммуникационным каналам связи. В случае передачи учредителем полномочий по формированию консолидированной бухгалтерской отчетности подведомственных бюджетных и автономных учреждений централизованной бухгалтерии бухгалтерская отчетность представляется учреждением уполномоченному органу централизованной бухгалтерии.

Учредитель при определении порядка предоставления бухгалтерской отчетности учреждения на электронных носителях или путем передачи по телекоммуникационным каналам связи предусматривает обязательные требования к форматам и способам передачи бухгалтерской отчетности в электронном виде, соответствующие обязательным требованиям к форматам и способам передачи бюджетной отчетности в электронном виде, утвержденным финансовым органом публично-правового образования, из бюджета которого учреждению предоставляется субсидия (далее — соответствующий финансовый орган), а также положения об обязательном обеспечении защиты информации. В случае, если законодательством Российской Федерации или договором предусмотрено представление бухгалтерской отчетности другому лицу или в государственный орган на бумажном носителе, учреждение обязано по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии бухгалтерской отчетности, составленной в виде электронного документа.

Бюджетная отчетность 2020: новшества и изменения

и Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769) представляются с учетом ряда новшеств. Вот основные из них: 1. В Сведениях дополнительно отражаются показатели по счетам 0 401 40 000 «Доходы будущих периодов», 0 401 60 000 «Резервы предстоящих расходов».

При этом действуют следующие правила:

- в графах 3, 4, 6, 8, 10, 11, 13, 14 показатели доходов будущих периодов и резервов предстоящих расходов не отражаются.

- по графам 2, 9 по состоянию на начало года и на конец отчетного периода показатели отражаются с подведением итогов по строке «Всего по счету»;

- по графе 12 показатели счетов отражаются с подведением итогов по строке «Всего по счету». В графе 12 показатели заполняются по сопоставимым показателям за аналогичный отчетный период прошлого финансового года;

- по графам 5 и 7 показатели по счетам отражаются в общей сумме увеличения (показатель кредитового оборота) и уменьшения (показатель дебетового оборота) с подведением итогов по строке «Всего по счету»;

2.

В показатели отчетов не включают данные по счетам, предназначенным для отражения ошибок прошлых лет, а также показатели изменения дебиторской и кредиторской задолженности, сформированные в корреспонденции со счетами, предназначенными для отражения ошибок прошлых лет (при исправлении ошибок прошлых лет, выявленных в отчетном периоде).

3. Также уточнено, что не относится к просроченной дебиторской и кредиторской задолженности:

- дебиторская задолженность, сформированная по счетам 0 205 00 000 «Расчеты по доходам» и 0 209 00 000 «Расчеты по ущербу и иным доходам» в объеме показателей ожидаемых доходов, числящихся на счетах 0 401 40 000 «Доходы будущих периодов»;

- кредиторская задолженность, сформированная по счетам 0 302 24 000 «Расчеты по арендной плате за пользование имуществом» в объеме остаточной стоимости права пользования нефинансовыми активами на отчетную дату.

Изменились форма и порядок составления Сведений об изменении остатков валюты баланса (ф. 0503173) и Сведений об изменении остатков валюты баланса учреждения (ф. 0503773). Остановимся на основных изменениях: 1.

Периодичность составления Сведений — годовая. В то же время в инструкции по составлению отчетности внесены основания, при которых периодичность составления отчетов может быть изменена.

Это:

- проведение в течение финансового года реорганизации (слияния, присоединения, разделения, выделения, преобразования), ликвидации субъекта отчетности;

- исправлением в течение финансового года ошибок прошлых лет в части ведения бухгалтерского учета, пересчетом показателей отчетности в связи с выявленными ошибками порядка формирования бюджетной (бухгалтерской) отчетности.

2. В графах 4 — 9 Сведений суммы изменений по счетам отражаются по каждому коду причины изменений обособленно: 01 — реорганизация, ликвидация субъекта бухгалтерской (бюджетной) отчетности, изменение на начало финансового года типа государственного учреждения (казенного учреждения на бюджетное (автономное) или бюджетного (автономного) на казенное);

Бюджетная отчетность за 1 полугодие 2020 года: особенности составления

05.07.2020 Июль — не только самый жаркий летний месяц.

https://www.youtube.com/watch?v=zsi8zrjeMlw

Это самая горячая пора для бухгалтеров бюджетных учреждений. Ведь традиционно в июле происходит сдача первой большой бухгалтерской отчетности за отчетный год по новым правилам.

В очередной статье мы разберемся, какие новшества следует при этом учесть. Казенные учреждения, органы власти, местного самоуправления и иные получатели бюджетных средств при составлении бюджетной отчетности руководствуются . В течение нового года данный нормативный акт редактировался дважды:

- ;

Инструкция по заполнению формы 0503190 в 2020 году

Смотрите инструкцию и пример заполнения формы 0503190 за 2020 год. Узнаете, как заполнить Сведения, какие статусы присваивать объектам, как указать целевую функцию и учетный номер. С 2020 года Сведения о вложениях в объекты недвижимого имущества, объектах незавершенного строительства ф. 0503190 включили в состав Пояснительной записки (ф.

0503160) к годовой отчетности.

Образец, как правильно заполнить форму 0503190, смотрите ниже. Форму 0503190 формируют учреждения – балансодержатели объекта незавершенного строительства, произведенных вложений в объекты недвижимого имущества.

Периодичность сдачи – годовая. Форма 0503190 состоит из 22 граф.

Рассмотрим подробнее порядок заполнения формы 0503190 согласно инструкции 191н в 2020 году.

В графе 3: ИНН балансодержателя объекта капстроительства или приобретаемого объекта. В графу 4: код объекта из документа, в котором предусмотрено распределение бюджетных ассигнований:

- на реализацию инвестиционных проектов строительства, реконструкции, в том числе с элементами реставрации, технического перевооружения объектов капстроительства;

- покупку недвижимости;

- другие капвложения на территории России.

Федеральные учреждения указывают код объекта капвложений по федеральной адресной инвестиционной программе (ФАИП), который присвоен Минэкономразвития. В графе 5: кадастровый номер недвижимости, сведения о котором внесены в ЕГРН.

В графе 6: 28-разрядный учетный номер объекта на отчетную дату:

- 1–3 разряды – код ГРБС по бюджетной классификации;

- 4–23 – уникальный номер реестровой записи участника бюджетного процесса;

- 24–27 разряды – порядковый номер, присвоенный учреждением – балансодержателем объекта капвложений при принятии его к учету;

- 28 разряд – код контура идентификации сведений об объекте: 1 – сведения, не составляющие государственную тайну; 2 – сведения, составляющие гостайну.

В графе 7: учетный номер объекта, который был присвоен предыдущим балансодержателем.

Если номера не было, укажите 28 нулей. В графе 8 указывается информация о состоянии объекта:

- код 1 используйте если строительство ведется;

- 2, если объект находится на консервации;

- 3 – строительство объекта приостановлено без консервации;

- 4, если строительство не начиналось;

- 5 – иной статус объекта.

В графе 9 укажите код целевой функции объекта капвложений, которую определили по результатам оценки техсостояния: 1 – завершение строительства (реконструкции, технического перевооружения);2 – консервация объекта незавершенного строительства;3 – приватизация (продажа) объекта незавершенного строительства;4 – передача объекта незавершенного строительства другим субъектам хозяйственной деятельности;5 – передача объекта незавершенного строительства в собственность иному публично-правовому образованию;6 – принятие объекта незавершенного строительства в государственную (муниципальную) казну;7 – передача в концессию;8 – списание и снос объекта незавершенного строительства;9 – строительство (реконструкция, техническое перевооружение) объекта незавершенного строительства продолжается;10 – целевая функция не требуется – указывайте в случае завершения строительства;11 – целевая функция не определена;12 – иная целевая функция.

https://www.youtube.com/watch?v=JLJgRs15ceE

В графе 10 проставьте год фактической приостановки (прекращения) строительства. Не заполняйте, если в графе 8 статус объекта 01, 11, 12, 13, 21, 22, 23, 24.

В 11 графе покажите код причины приостановки (прекращения) строительства: 1 – строительство (реконструкция) приостановлено по решению Правительства РФ или уполномоченного органа госвласти, органа местного самоуправления;2 – приостановлено финобеспечение;3 – низкий уровень подготовки и реализации проектных решений;4 – отсутствие прав собственности;5 – неудовлетворительная работа подрядных организаций;6 – отсутствие претендентов-подрядчиков для реализации проекта в результате конкурсных процедур на право заключить госконтракт на выполнение строительных, проектных и изыскательных и других работ, услуг;7 – увеличение сроков процедур размещения заказов;8 – прочие причины. В 12 графе пишите дополнительную информацию, которая разъясняет причину приостановления строительства.

В графе 21 укажите расходы в объекты капвложений за счет всех источников финансового обеспечения.

22 – расходы в объекты капвложений за счет федерального бюджета. По строке Итого: сумма строк 100, 200, 300, 400, 500.

Не нашли ответ на свой вопрос? Задайте его экспертам Смотрите и скачайте бланк формы 0503190:

Формирование бухгалтерской отчетности бюджетных и автономных учреждений за 2017 год

(далее – Сведения ф. 0503762);

0503766);

0503768);

0503771);

0503772);

0503779);

0503295).

В поставку также входит дополнительная форма квартальной бухгалтерской отчетности, представляемая федеральными государственными бюджетными и автономными учреждениями, утвержденная приказом Минфина России от 12.05.2016 № 60н:

- Расшифровка дебиторской задолженности по предоставленным субсидиям (грантам) (ф. 0503793).

В состав комплекта регламентированной отчетности также включены контрольные соотношения для проверки корректности составления форм отчетности. Соотношения составлены по требованиям, опубликованным на сайте Федерального казначейства.

Образец заполнения формы 0503730 в 2020 году

> > По графам 4, 5 строка не заполняется в том числе 062 Сумма по данным счета 2 401 10 152. По графам 4, 5 строка не заполняется 063 Сумма по данным счета 2 401 10 153.По графам 4, 5 строка не заполняется 090 Сумма по данным счета 0 401 10 170 (0 401 10 171 – 0 401 10 176) в том числе 091 Сумма по данным счета 0 401 10 171.

За 2020 год отчетность следует сдавать с учетом принятых новшеств. Рассмотрим правила составления годовой отчетности в соответствии с обновленной редакцией Инструкции № 33н.

Приказом № 243н в новой редакции приведены следующие годовые формы бухгалтерской отчетности:

- баланс государственного (муниципального) учреждения (ф. 0503730);

- справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710);

- отчет о финансовых результатах деятельности учреждения (ф.

Остатки по счетам: 030302000, 030306000 (дебетовый остаток отражается со знаком минус) расчеты по налогу на прибыль организаций 513 Кредиторская задолженность по налогу на прибыль Остаток по счету 030303000 расчеты по налогу на добавленную стоимость 514 Кредиторская задолженность по НДС Остаток по счету 030304000 расчеты по иным платежам в бюджет 515 Кредиторская задолженность по прочим платежам в бюджет Остатки по счетам: 030305000, 030312000, 030313000 расчеты по страховым взносам на медицинское и пенсионное страхование 516 Кредиторская задолженность по страховым взносам во внебюджетные фонды Остатки по счетам: 030307000, 030308000, 030309000, 030310000, 030311000 Прочие расчеты с кредиторами (030400000) 530 Кредиторская задолженность по прочим расчетам с кредиторами стр. 530 = стр. 531 + стр. 532 + стр.

533 + стр. 534 + стр. Обратите внимание: в справку не включаются суммы изменений, связанных с исправлением ошибок прошлых лет (то есть без учета операций по счетам 0 401 18 100

«Доходы финансового года, предшествующего отчетному»

, 0 401 19 100 «Доходы прошлых финансовых лет», 0 401 28 200 «Расходы финансового года, предшествующего отчетному», 0 401 29 200 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующего отчетному», 0 304 94 000 «Консолидируемые расчеты иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет»). Форма 0503710 заполняется бюджетными (автономными) учреждениями. Приказом № 243н указанная форма дополнена разд.

Инструкция по заполнению 128 формы 2020

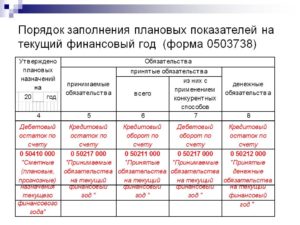

Чтобы не было разногласий с ревизорами и штрафов за искажение бухгалтерской (бюджетной) отчетности, обратите внимание на наши советы по составлению отдельных отчетных форм. Отчет об обязательствах учреждения (ф.

0503738) в составе бухгалтерской отчетности бюджетных и автономных учреждений. 1. Не забудьте учесть некассовые операции и исключить суммы восстановленных расходов прошлых лет при формировании показателей графы 9 Отчета (ф.

4. Обратите внимание – по общему правилу отрицательные показатели в ф.

0503738 не допускаются. Исключение из данного правила – графы 10 и 11 по КВР 119.

Сопоставьте отрицательные показатели с суммой дебиторской задолженности по счету 303 02

«Расчеты по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»

в Сведениях (ф.

0503769) и разъясните причины наличия отрицательных показателей в текстовой части Пояснительной записки (ф. 0503760). 5. Проверьте показатели графы 5 «Принимаемые обязательства» – они должны соответствовать сумме кредитовых оборотов по счету 502 07. Еще больше советов по составлению годового отчета в «Энциклопедии решений.

Госсектор: учет, отчетность, финконтроль» интернет-версии си стемы ГАРАНТ. Получите полный доступ на 3 дня бесплатно! Отчет о бюджетных обязательствах (ф.

0503128) в составе бюджетной отчетности.

1. Не забывайте – сумма принятых бюджетных обязательств по заработной плате (КВР 111, 121, 131, 141) должна соответствовать доведенным ЛБО. 2.

Проверьте – в графе 4 «Утверждено бюджетных ассигнований» заполняется по КВР группы 300 «Социальное обеспечение и иные выплаты населению».

В указанных строках графа 6 «Принимаемые обязательства» не заполняется (исключение – КВР 323 «Приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения»).

3. Обратите внимание – показатели графы 6 «Принимаемые обязательства» не должны превышать остаток «свободных» для принятия бюджетных обязательств ЛБО (разность показателей графы 5 и графы 7).

Причины превышения придется подробно разъяснить в текстовой части Пояснительной записки (ф. 0503160). 4.

Сверьте показатели графы 11 раздела 1 с показателями, отраженными в Сведениях по кредиторской задолженности (ф.

0503169), – отклонения допускаются на сумму кредиторской задолженности, отраженной на счетах аналитического учета счета 1 303 00 000 «Расчеты по платежам в бюджет», содержащих в 15-17 разрядах номера счета код статьи аналитической группы подвида доходов бюджетов. 5.

Как заполнить форму 0503710 как отразить прибыль за 2020 год

Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 050410000 «Сметные (плановые, прогнозные) назначения текущего финансового года» (050410200, 050410300, 050410500, 050410800);в графах 5 — 9 — показатели объема принимаемых, принятых обязательств (в том числе согласно контрактам (договорам), заключенным по итогам конкурентных способов определения поставщиков, исполнителей, подрядчиков), а также исполненных обязательств (денежных обязательств);в группе граф «Не исполнено» отражается объем принятых обязательств (денежных обязательств) текущего (отчетного) финансового года (раздел 1, 2 отчета) и финансовых годов, следующих за текущим (отчетным) финансовым годом (раздел 3 отчета), не исполненных на отчетную дату:в графе 10 — разность графы 6 и графы 9;в графе 11 — разность графы 8 и графы 9;показатель строки 900 равен сумме показателей строк 910 и

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769)

в полугодовой отчетности по обновленным правилам. Минфин привел порядок заполнения сведений в соответствие с бухгалтерским учетом.

Приложение по дебиторской задолженности составьте по счетам:

- 210 10 «Расчеты по налоговым вычетам по НДС»;

- 209 00 «Расчеты по ущербу и иным доходам»;

- 208 00 «Расчеты с подотчетными лицами»;

- 303 00 «Расчеты по платежам в бюджеты».

- 210 05 «Расчеты с прочими дебиторами»;

- 206 00 «Расчеты по выданным авансам»;

- 205 00 «Расчеты по доходам»;

Обновлены годовые формы бухгалтерской отчетности

В балансе (ф. 0503730) отражаются данные о стоимости активов, обязательств, финансовом результате, формируемые (п. 15, 16 Инструкции № 33н): на начало года (вступительный баланс).

Эти данные должны соответствовать сведениям на конец предыдущего года (заключительный баланс) с учетом на начало отчетного года данных по реорганизации (в случае ее проведения) или изменению типа учреждения в целях создания бюджетного (автономного) учреждения, а также иных данных (исправление ошибок прошлых отчетных периодов, внедрение федеральных стандартов бухгалтерского учета для организаций государственного сектора, иные причины), изменивших показатели вступительного баланса в установленных законодательством РФ случаях; на конец отчетного периода, то есть на 1 января года, следующего за отчетным, с учетом проведенных 31 декабря при завершении финансового года заключительных оборотов по счетам бухгалтерского учета.

https://www.youtube.com/watch?v=NGb-mPXVwG0

В противном случае активы следует классифицировать как долгосрочные.

обязательство классифицируется как краткосрочное, если предполагается его погашение в течение 12 месяцев после отчетной даты (даже если первоначальный срок погашения превышал 12 месяцев). В противном случае обязательство следует классифицировать как долгосрочное.

При этом уже сейчас, исходя из отдельных разъяснений финансового ведомства можно выделить ряд случаев, когда задолженность классифицируется как краткосрочная: а) кредиторская задолженность на счетах 205 11, 205 21, 205 31, 205 41, 205 61 «заявительного» характера (задолженность, которая может быть погашена (возвращена) только по обращению кредитора) относится к краткосрочной.

б) кредиторская задолженность, числящаяся на соответствующих счетах аналитического учета счетов 0 205 82 000 «Расчеты по невыясненным поступлениям», отражается как краткосрочная задолженность.

Отчет о финансовых результатах деятельности учреждения (ф.

0503721)

Показатели отражаются в отчете без учета операций, формируемых при заключении счетов текущего финансового года, проведенных 31 декабря отчетного финансового года.Показатели, формируемые по графам 4 — 7 Отчета (ф.

0503721), не включают показатели доходов, расходов, изменений активов и обязательств, сформированные по счетам или в корреспонденции со счетами, предназначенными для отражения ошибок прошлых лет (при исправлении ошибок прошлых лет, выявленных в отчетном периоде) (по счетам 040118100

«Доходы финансового года, предшествующего отчетному»

, 040119100 «Доходы прошлых финансовых лет», 040128200 «Расходы финансового года, предшествующего отчетному», 040129200 «Расходы прошлых финансовых лет», 030484000 «Консолидируемые расчеты года, предшествующие отчетному», 030494000 «Консолидируемые расчеты иных прошлых лет», 030486000 «Иные расчеты года, предшествующего отчетному», 030496000 «Иные расчеты прошлых лет»).53.

Отчет (ф. 0503737): порядок заполнения на примерах

состоит из четырех разделов:

- Раздел 2. Расходы учреждения;

- Раздел 4. Сведения о возвратах остатков субсидий и расходов прошлых лет.

- Раздел 3. Источники финансирования дефицита средств учреждения;

- Раздел 1. Доходы учреждения;

Рассмотрим порядок заполнения указанных разделов подробнее.

В разделе «Доходы учреждения» отражаются: — данные по кассовым поступлениям доходов (с учетом их возвратов, за исключением возвратов остатков субсидий (грантов) прошлых лет), исполненные:

- через лицевые счета, открытые учреждению в органе, осуществляющим кассовое обслуживание — графа 5;

- через счета в рублях и иностранной валюте, открытые в кредитных организациях учреждению в соответствии с законодательством Российской Федерации, а также при проведении операций по приему оплаты услуг (товаров, работ) с использованием расчетных (дебетовых) банковских карт получателя услуг (товаров, работ) через платежный терминал, установленный в кассе учреждения (далее — банковские счета) — графа 6;

Отчет о движении денежных средств учреждения (ф. 0503723)

на отчетную дату отражаются:в разделе 1 «Поступления» — поступления денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов;в разделе 2 «Выбытия» — выбытия денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов;в разделе 3 «Изменение остатков средств» — увеличение и уменьшение остатков денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов, а также результат пересчета денежных средств в иностранной валюте, в валюту Российской Федерации, производимого для целей бухгалтерского учета (курсовая разница);в разделе 4 «Аналитическая информация по выбытиям» — информация в части выбытий по текущим операциям и инвестиционным операциям, детализированная по аналитическим кодам бюджетной классификации.В графах Отчета (ф.

0503723) указываются:в графе 1 — наименование показателя поступлений и выбытий;в графе 2 — коды

Отчетность i квартала 2020 года бюджетных и автономных учреждений

уточнена периодичность представления Сведений об изменении остатков валюты баланса учреждения ().

Отныне эта отчетная форма представляется в составе бухгалтерской отчетности в течение финансового года на дату реорганизации, ликвидации, и (или) по решению субъекта отчетности о раскрытии информации об исправлении им выявленных ошибок прошлых лет в части ведения бухгалтерского учета, и (или) пересчетом показателей отчетности в связи с выявленными ошибками порядка формирования бухгалтерской отчетности. Как ясно из названия формы, она предназначена для определения и исключения взаимосвязанных показателей, возникающих при внутренних расчетах между головным учреждением и его обособленными подразделениями, а также при реорганизации или изменении в течение отчетного периода типа учреждения на казенное.

https://www.youtube.com/watch?v=VAdDSY7sLAg

Таким образом, консолидации подлежат показатели, учтенные на соответствующих счетах счета

Приказ Минфина РФ от 25 марта 2011 г. N 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений» (с изменениями и дополнениями)

Утвердить прилагаемую о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений. Минфина России от 17 декабря 2015 г.

N 199н пункт 2 изложен в новой редакции, , начиная с отчетности 2015 г.

Образец заполнения справки 0503710 за 2020 год

2.

При отражении остаточной стоимости нефинансовых активов их балансовую стоимость следует уменьшать не только на сумму амортизации, но и сумму обесценения актива (если такое проводилось). 3. Активы и обязательства в балансе представляются с подразделением на долгосрочные (внеоборотные) и краткосрочные (оборотные).

4. Непроизведенные активы (счет 0 103 00 000) отражаются по остаточной стоимости (ранее – по балансовой).

Поскольку на такие активы амортизация не начисляется, в целях отражения в балансе их балансовую стоимость следует уменьшать на суммы обесценения (то есть вычитать остаток по счетам 0 114 61 000 «Обесценение земли», 0 114 62 000 «Обесценение ресурсов недр», 0 114 63 000 «Обесценение прочих непроизведенных активов»)

формируется получателем средств бюджета ежеквартально.

0503760, 0503160) представляется в полном составе. Наименование показателя Принятые обязательства, всего Принятые денежные обязательства Исполнено денежных обязательств Не исполнено принятых обязательств 1 6 8 9 10 1.

Данные по счетам 0 205 00 000, 0 208 00 000, 0 209 00 000, 0 303 00 000 отражаются в балансе в разрезе:

- кредиторской задолженности по доходам и выплатам (пассив баланса, разд. III).

- дебиторской задолженности по доходам и выплатам (актив баланса, разд. II);

Таким образом, теперь показатели более конкретизированы и обозначают саму суть отражаемых данных. 6.

Формы и образцы бланков по бухгалтерской отчетности бюджетных организаций

№ 191н Форма 0503123 (годовая) «Отчет о движении денежных средств» Приказ Минфина РФ от 28 декабря 2010 г. № 191н (с изменениями от 8 января 2020 г., от 24 июня 2020 г.) Форма 0503124 (годовая)

«Отчет о кассовом поступлении и выбытии бюджетных средств»

Приказ Минфина РФ от 28 декабря 2010 г.

№ 191н Форма 0503125 (месячная, квартальная) «Справка по консолидируемым расчетам» Приказ Минфина РФ от 28 декабря 2010 г. № 191н Форма 0503128 (месячная, квартальная, годовая) «Отчет о бюджетных обязательствах» (с изменениями от 31 декабря 2015 г.) Приказ Минфина РФ от 28 декабря 2010 г.

№ 191н Форма 0503130 (годовая)

«Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета»

Приказ Минфина РФ от 28 декабря 2010 г.

Образец заполнение формы 0503710, 0503721 за 2017 год

Показатели по соответствующим счетам отразите в Справке следующим образом: в графах 2–5 – остатки по состоянию на 31 декабря до проведения заключительных операций; в графах 6–13 – суммы заключительных операций по закрытию счетов.

0503721) ( п. 12 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г.

№ 33н). Периодичность За какой период нужно сдавать Отчет (ф.

0503721) Отчет ( ф. 0503721) сдавайте в составе годовой отчетности по состоянию на

Сведения по дебиторской и кредиторской задолженности учреждения (ф.

0503769)

Приложение по дебиторской задолженности составьте по счетам:

- 205 00 «Расчеты по доходам»;

- 303 00 «Расчеты по платежам в бюджеты».

- 210 10 «Расчеты по налоговым вычетам по НДС»;

- 206 00 «Расчеты по выданным авансам»;

- 210 05 «Расчеты с прочими дебиторами»;

- 209 00 «Расчеты по ущербу и иным доходам»;

- 208 00 «Расчеты с подотчетными лицами»;

Приложение по кредиторской задолженности составьте по счетам:

- 401 40 «Доходы будущих

- 304 03 «Расчеты по удержаниям из выплат по оплате труда»;

- 304 02 «Расчеты с депонентами»;

- 205 00 «Расчеты по доходам»;

- 209 00 «Расчеты по ущербу и иным доходам»;

- 303 00 «Расчеты по платежам в бюджеты»;

- 304 06 «Расчеты с прочими кредиторами»;

- 208 00 «Расчеты с подотчетными лицами»;

- 302 00 «Расчеты по принятым обязательствам»;

Отчетность казенных учреждений

Важно помнить общее правило: отчитываться по итогам годауч необходимо не позже, чем за 15 дней до срока отчетности учредителя.

https://www.youtube.com/watch?v=BXgqnFECOTs

Обратите внимание, что в составе годовой отчетности есть и квартальная, и месячная. Их сдают обычно раньше. Направлять учредителю необходимо все формы, даже если показатели отсутствуют.