Здравствуйте, уважаемые читатели блога! Сегодня я столкнулась с проблемой, мой сотрудник, который работает по совместительству, принес справку о рождении ребенка и попросил предоставить ему стандартный налоговый вычет по НДФЛ.

Я была удивлена, так как до этого по совместительству у нас сотрудники не работали, соответственно с такими ситуациями я не сталкивалась, пришлось разбираться. Информацию, которая пригодилась мне размещаю тут, надеюсь она поможет и вам.

А у вас всегда бухгалтера все делают правильно или бывают ошибки?

- Ндфл с выплат совместителям — кому полагается

- Где применяются налоговые вычеты внешнему совместителю

- Вычет на детей внешнему совместителю

- Стандартные налоговые вычеты внешнему совместителю

- Налоговый вычет при покупке апартаментов

- Компания вправе предоставлять стандартный вычет на ребенка внешнему совместителю

- Внешнему совместителю можно предоставить стандартный вычет на ребенка

- Предоставляются ли вычеты на детей внешним совместителям

- Правила оплаты больничного совместителю

- Ндфл с выплат совместителям

- Трудовой договор по совместительству — образец-2017

- Предоставляются ли налоговые вычеты совместителям

- Правовое регулирование совместительства

- Какой из нескольких НДФЛ подлежит возмещению

- Какие вычеты положены совместителю

- Размер вычета на детей

- Порядок получения вычета

- Применения вычета на детей при совместительстве

- Вычеты на детей совместителям

- Предоставляется ли налоговый вычет на ребенка совместителю — Бизнес, законы, работа

- Стандартный вычет на ребенка внешнему совместителю

- Как предоставлять вычеты на детей внешнему совместителю

- Положены ли налоговые вычеты совместителю?

- Предоставляется ли налоговый вычет на ребенка совместителю

- Основные положения

- Вычеты по ндфл на детей у совместителей (образец заявления)

- Предоставляется ли вычет на ребенка на работе по совместительству

Ндфл с выплат совместителям — кому полагается

Человек может трудиться по совместительству как в своей организации (то есть в организации по месту своей основной работы), так и на другом предприятии. В первом случае совместительство считается внутренним, во втором – внешним.

Кроме того, существуют и другие ограничения. Так, принимать на работу по совместительству нельзя, если:

- работник младше 18 лет;

- основная работа сотрудника и его работа по совместительству относятся к тяжелым или вредным и опасным условиям труда;

- а также в других случаях, предусмотренных настоящим Кодексом и иными федеральными законами.

При оформлении на работу совместителя с ним надо заключить трудовой договор. Этот порядок действует и в отношении тех, кто оформляется на работу на своем предприятии. В тексте договора обязательно надо указать, что работа является совместительством.

Если в организацию берут совместителя со стороны для выполнения трудовых обязанностей, которые считаются вредными или опасными, то он должен представить справку о характере и условиях труда по основному месту работы.

Трудовую книжку внешний совместитель предоставлять не должен.

Работа по совместительству должна оплачиваться пропорционально отработанному времени, в зависимости от выработки либо на других условиях, определенных трудовым договором. Если совместитель работает в регионе, где установлены районные коэффициенты и надбавки к заработной плате, то оплата труда производится с учетом этих коэффициентов и надбавок.

При внутреннем совместительстве зарплата сотрудника по основному месту работы и по совместительству должна рассчитываться отдельно.

Денежные средства, выплаченные совместителю (как внутреннему, так и внешнему) за исполнение трудовых обязанностей, включаются в налоговую базу по налогу на доходы физических лиц. Однако при расчете налога часто возникает вопрос: можно ли человеку, работающему в данной организации по совместительству, предоставить по его заявлению полагающиеся ему стандартные налоговые вычеты?

В соответствии с положениями статьи 218 Налогового кодекса РФ стандартные налоговые вычеты может предоставить не только работодатель (по месту основной работы налогоплательщика), но и любой другой налоговый агент, который выплачивает физическому лицу доходы, облагаемые налогом по ставке 13 процентов. Право выбора такого налогового агента Налоговый кодекс РФ оставляет за налогоплательщиком. Однако получать стандартные налоговые вычеты в течение календарного года налогоплательщик может только у одного налогового агента.

При этом нужно обратить внимание на такой момент. Стандартный налоговый вычет в размере 400 руб.

и стандартные налоговые вычеты на детей предоставляются до того момента, пока налоговая база конкретного налогоплательщика по налогу на доходы физических лиц нарастающим итогом с начала года не превысит определенного предела (для стандартного налогового вычета в 400 руб. это 20 000 руб., для стандартных налоговых вычетов на детей – 40 000 руб.).

Для внутренних совместителей налоговая база при определении права на вычеты определяется с учетом доходов работника как по основному месту работы, так и по совместительству.

https://www.youtube.com/watch?v=LTRjq56pjEA

Что же касается внешних совместителей, то у них такая база определяется по тому месту работы, куда человек подал заявление о получении вычетов (без учета доходов, полученных от других налоговых агентов).

text/602

Где применяются налоговые вычеты внешнему совместителю

Стандартный вычет на ребенка внешнему совместителю:

- один листок нетрудоспособности какому-либо из работодателей из числа тех, у которых он работает;

- несколько листков — по одному каждому работодателю из числа текущих.

При этом если больничный лист предоставляется одному работодателю, то он должен быть дополнен теми же документами, которые используются в сценарии № 2. Расчет больничного внешнему совместителю: нюансы То, как оплачивается больничный лист по совместительству, также зависит от конкретного сценария, применяемого в правоотношениях между работником, его текущими или бывшими работодателями.

В сценарии № 1 расчет пособия осуществляется каждым из работодателей — исходя из величины среднего заработка сотрудника за период действия трудового договора работника с этим работодателем.

Вычет на детей внешнему совместителю

Стороны могут оговорить срок действия такого соглашения. В соответствии со ст. 60.

2 ТК РФ выполнение работы при совмещении осуществляется с письменного согласия работника в течение установленной продолжительности рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работой по другой или такой же профессии (должности) за дополнительную плату (ст.151 ТК РФ).

В случае если работнику поручается дополнительная работа по такой же профессии (должности), речь идет о расширении зон обслуживания, увеличении объема работ.

Совместительство — выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время (ст.282 ТК РФ).

Например, работник принят на работу в качестве преподавателя, но при этом по соглашению работодателя и работника ему также поручено выполнение обязанностей уборщицы.

Стандартные налоговые вычеты внешнему совместителю

Работодатель не вправе требовать трудовую книжку (выписку из нее), документы воинского учета, другие документы. Исключение составляют работы, для выполнения которых необходимы специальные знания, например педагогическая, лечебная деятельность.Тогда работника могут попросить предъявить документ об образовании (профессиональной подготовке) или его заверенную копию.

Налоговый вычет при покупке апартаментов

- по условиям труда (ст. 282 ТК РФ);

- по особым профессиональным областям (например, управление транспортными средствами, ст. 329 ТК РФ).

Ст. 284 ТК РФ ограничивает продолжительность работ по совместительству:

- в дни, когда сотрудник занят по основному месту работы, дополнительная работа не должна занимать более 4 часов;

- в свободные дни сотрудника возможна занятость по совместительству на полный день (смену);

- в общей сложности время, затраченное на работу по совместительству, не должно превышать 1/2 нормы за расчетный период, установленный для основных сотрудников данной категории.

Об организации учета рабочего времени читайте в статье «Как правильно составить график рабочего времени?». Зарплата совместителю начисляется исходя из фактически отработанного времени или фактической выработки (ст.285 ТК РФ).

Компания вправе предоставлять стандартный вычет на ребенка внешнему совместителю

В этом случае сумма больничного определяется:

- исходя из среднего заработка совместителя за 2 года, предшествующих тому, в котором человек вышел на больничный, если средний заработок больше МРОТ;

- исходя из МРОТ, если средний заработок меньше минимальной оплаты труда, причем в этом случае учитывают долю МРОТ, определяемую пропорционально фактической норме рабочих часов сотрудника по договору.

Пример Иванов в течение 3 лет работает по совместительству 2 часа в день в ООО «Фрегат» и получает 5 000 рублей в месяц. Он выходит на больничный в июле 2018-го и оформляет его у каждого из работодателей, в том числе в ООО «Фрегат».

Условимся, что до этого он 2 года не болел и получал ежемесячно всю положенную зарплату. При исчислении больничного бухгалтер так определит минимальный размер среднего заработка по текущему МРОТ: 9 489 / 4 = 2 372,25 руб.

Внешнему совместителю можно предоставить стандартный вычет на ребенка

Работник заключил с организацией трудовой договор на условиях внешнего совместительства и написал заявление на предоставление стандартного налогового вычета на детей. Вправе ли компания предоставить сотруднику такой вычет? Минфин не видит препятствий для этого. Подробности — в письме финансового ведомства от 30. 06.

14 № 03-04-05/31345. Как известно, стандартный налоговый вычет распространяется на родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок. Вычет на первого и второго ребенка составляет по 1 400 рублей за каждый месяц, а на третьего и последующих детей — по 3 000 рублей за каждый месяц (подп. 4 п. 1 ст.

Предоставляются ли вычеты на детей внешним совместителям

Получая заявление на вычет от совместителя можно проинформировать сотрудника, что вычет ео двум местам работы ему не положен, и если он получает вычет по другому месту работы, то заявление подавать не следует.

Труд этой категории работников оплачивается пропорционально отработанному времени в зависимости от выработки либо на других условиях, определенных трудовым договором или положением об оплате труда работников.

Теперь нужно подать декларацию 3-ндфл в налоговую на предоставление вычетов. Отчетность в ФСС за 9 месяцев года.

Правила оплаты больничного совместителю

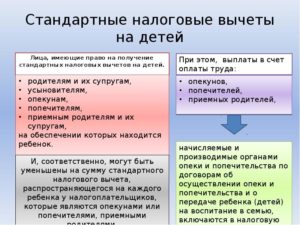

Работник вправе обратиться с заявлением на получение стандартного вычета по НДФЛ на детей к любому работодателю — источнику выплаты дохода независимо от вида заключенного трудового договора, в том числе на условиях внешнего совместительства Работник может обратиться за стандартным вычетом по НДФЛ к любому своему работодателю. При этом, не важно, основное это для него место работы или он трудится по совместительству.

Ндфл с выплат совместителям

Справка из образовательного учреждения, которая является одним из документов, подтверждающих право на стандартный налоговый вычет, представляется налоговому агенту только в случае, если ребенок является учащимся очной формы обучения в возрасте до 24 лет.

https://www.youtube.com/watch?v=J6SImjtFRG4

Таким образом, если налогоплательщик имеет право на получение стандартного налогового вычета, в частности, работает у налогового агента и на его обеспечении находятся дети, то налоговый агент вправе предоставить налоговый вычет на основании его письменного заявления и документов, подтверждающих право на данный налоговый вычет.При этом предоставление родителю стандартного налогового вычета на ребенка производится независимо от наличия у него самостоятельных источников дохода.

Трудовой договор по совместительству — образец-2017

Предоставляются ли налоговые вычеты совместителям

По Налоговому кодексу Российской Федерации (далее — НК РФ) каждый трудоустроенный гражданин имеет право на налоговые вычеты из подоходного налога. Предоставляются они или работодателем, который и оплачивает взносы в казну с каждого сотрудника, или государством через ближайшую инспекцию Федеральной налоговой службы (далее — ИФНС).

Правовое регулирование совместительства

Совместительство – это работа одного сотрудника на 2 и более работах, в случае с внешним совмещением одна организация является основной. При этом работник регулярно выполняет служебные обязанности у второго нанимателя, как правило, на 0,5 или 0,75 ставки.

Это объясняется трудовым кодексом, по которому задействовать одного работника на полный рабочий день на двух должностях одновременно запрещено. Несмотря на это, совместитель наделяется всеми правами, имеющимися у сотрудников, для которых организация является основным местом работы.

Какой из нескольких НДФЛ подлежит возмещению

Обратиться за налоговым вычетом совместитель может к любому из работодателей, вне зависимости от того, основным или дополнительным местом работы является организация. Однако воспользоваться возможностью можно только на одном их всех мест.

Где именно обращаться за предоставлением льготы, решает сам сотрудник. Такое положение содержится в пункте 3 статьи 218 НК РФ.

Работодатель обязан начать возмещать налоговые вычеты с того же месяца, когда было официально подано заявление.

Сотруднику необходимо помнить, что ИФНС периодически производит проверку средств, возмещаемых государством в качестве налогового вычета. Если же обнаружится, что работник использовал вычет на нескольких рабочих местах, ему придется не только оплатить штраф (20% от удерживаемой суммы), но и вернуть взносы в казну в полном объеме.

Ответственность за двойное неправомерное использование налоговых вычетов в нескольких местах работы несёт сотрудник.

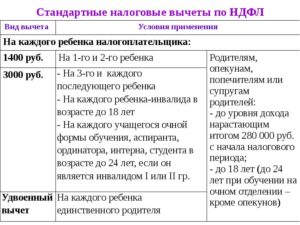

Какие вычеты положены совместителю

Согласно статье 218 НК РФ использовать вычет можно при:

- Воспитании несовершеннолетних детей.

- Воспитании усыновлённых детей (до 18 лет).

- Опеке или попечительстве над несовершеннолетними, при условии, что опекунство установлено судом (при этом супруг или супруга опекуна не имеют возможности пользоваться вычетом).

- Воспитании детей-инвалидов (должно быть подтверждение медицинской комиссии).

- Наличии детей, обучающихся на очной форме обучения, в аспирантуре, ординатуре или интернатуре, а также курсантов в возрасте 24 лет.

Инвалидам, уволенным военнослужащим и ветеранам доступен вычет в размере 500 руб. и 3 000 руб. На какую именно сумму уменьшиться налог будет зависеть от величины полученного в предыдущем году дохода.

Использовать возможность уменьшения налогооблагаемой базы можно ежемесячно, при этом каждый календарный месяц уменьшается соответствующая налоговая база.

Стандартные налоговые вычеты также доступны матерям-одиночкам, при предоставлении документа, доказывающего, что они воспитывают детей без второго родителя.

https://www.youtube.com/watch?v=FzpqScq_rD0

Некоторые совместители интересуется, возможно ли получить вычет заблаговременно, т.е. до уплаты НДФЛ. Согласно НК РФ это невозможно.

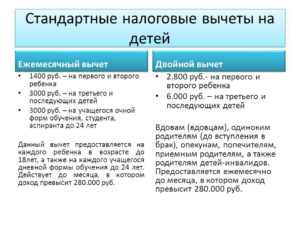

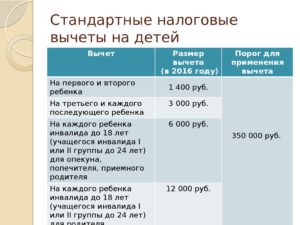

Размер вычета на детей

Величина вычета из НДФЛ определяется размером заработной платы и количеством детей совместителя. Это определено письмом Минфина от 20 марта 2012 года №03-04-08/8-52, а также письмом ФСН от 5 апреля 2012 № Е-Д-4-3/5715.

Согласно этим документам от суммы, из которой исчисляется НДФЛ, отнимается:

- 1 400 руб. на первого и второго ребенка.

- 3 000 руб. на третьего и последующего.

- 6 000 руб. на усыновленных или взятых под опеку детей.

- 12 000 руб. на ребенка, имеющего 1 или 2 группу инвалидности.

Очередность определяется по дате рождения – от старшего к младшему. Сумма удваивается в одном из 2 случаев:

- При отсутствии второго родителя в результате смерти, развода и т.д. (в некоторых случаях принимается справка о том, что один из родителей является без вести пропавшим).

- При отказе одного из родителей от вычета в пользу второго.

Порядок получения вычета

Предоставить налоговый вычет внешнему совместителю, а также любому другому работнику, работодатель может только после подачи сотрудником заявления и необходимых документов, подтверждающих право на льготу в ближайшую ИФНС.

Работодатель имеет право на основании заявления оформить вычет внешнему совместителю по основному месту работу.

Заполнить заявление можно самостоятельно или обратиться за помощью в бухгалтерию организации. Также существует возможность заплатить юридическому агентству за подготовку и заполнение полного пакета документов.

Применения вычета на детей при совместительстве

» » Здравствуйте, уважаемые читатели блога! Сегодня я столкнулась с проблемой, мой сотрудник, который работает по совместительству, принес справку о рождении ребенка и попросил предоставить ему стандартный налоговый вычет по НДФЛ.

Я была удивлена, так как до этого по совместительству у нас сотрудники не работали, соответственно с такими ситуациями я не сталкивалась, пришлось разбираться. Информацию, которая пригодилась мне размещаю тут, надеюсь она поможет и вам. А у вас всегда бухгалтера все делают правильно или бывают ошибки?

Человек может трудиться по совместительству как в своей организации (то есть в организации по месту своей основной работы), так и на другом предприятии. В первом случае совместительство считается внутренним, во втором – внешним.

Работа по совместительству не может превышать четырех часов в день. В дни, когда по основному месту работы работник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену).

В течение одного месяца (другого учетного периода) продолжительность рабочего времени при работе по совместительству не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников.

Кроме того, существуют и другие ограничения. Так, принимать на работу по совместительству нельзя, если:

- работник младше 18 лет;

- основная работа сотрудника и его работа по совместительству относятся к тяжелым или вредным и опасным условиям труда;

- а также в других случаях, предусмотренных настоящим Кодексом и иными федеральными законами.

При оформлении на работу совместителя с ним надо заключить трудовой договор. Этот порядок действует и в отношении тех, кто оформляется на работу на своем предприятии.

В тексте договора обязательно надо указать, что работа является совместительством.

https://www.youtube.com/watch?v=LcgZHswscmo

Если в организацию берут совместителя со стороны для выполнения трудовых обязанностей, которые считаются вредными или опасными, то он должен представить справку о характере и условиях труда по основному месту работы.

Трудовую книжку внешний совместитель предоставлять не должен. Работа по совместительству должна оплачиваться пропорционально отработанному времени, в зависимости от выработки либо на других условиях, определенных трудовым договором.

Если совместитель работает в регионе, где установлены районные коэффициенты и надбавки к заработной плате, то оплата труда производится с учетом этих коэффициентов и надбавок.

При внутреннем совместительстве зарплата сотрудника по основному месту работы и по совместительству должна рассчитываться отдельно.

Денежные средства, выплаченные совместителю (как внутреннему, так и внешнему) за исполнение трудовых обязанностей, включаются в налоговую базу по налогу на доходы физических лиц.

Однако при расчете налога часто возникает вопрос: можно ли человеку, работающему в данной организации по совместительству, предоставить по его заявлению полагающиеся ему стандартные налоговые вычеты?

Вычеты на детей совместителям

Работник может обратиться за стандартным вычетом по НДФЛ к любому своему работодателю.

При этом, не важно, основное это для него место работы или он трудится по совместительству.

Главное правило – воспользоваться вычетом можно только по одному из всех мест работы.

Предоставляется ли налоговый вычет на ребенка совместителю — Бизнес, законы, работа

Справка из образовательного учреждения, которая является одним из документов, подтверждающих право на стандартный налоговый вычет, представляется налоговому агенту только в случае, если ребенок является учащимся очной формы обучения в возрасте до 24 лет.

https://www.youtube.com/watch?v=J6SImjtFRG4

Таким образом, если налогоплательщик имеет право на получение стандартного налогового вычета, в частности, работает у налогового агента и на его обеспечении находятся дети, то налоговый агент вправе предоставить налоговый вычет на основании его письменного заявления и документов, подтверждающих право на данный налоговый вычет.

При этом предоставление родителю стандартного налогового вычета на ребенка производится независимо от наличия у него самостоятельных источников дохода.

Стандартный вычет на ребенка внешнему совместителю

2 ст. 207 НК РФ). Оно подтверждается видом на жительство (абз. 12 п. 1 ст. 2 Федерального закона от 25 июля 2002 г. № 115ФЗ). Как правило, налоговые вычеты оформляют оба родителя. Каждый из них может получить вычет по месту работы.

Совместителю нужно сделать выбор, где он будет получать вычет (абз. 1 п. 3 ст. 218 НК РФ). Получение вычета обосновано тем, что родители материально поддерживают своих детей.

Вычет могут оформить также лица, заменяющие родителей (таблица ниже).

Как предоставлять вычеты на детей внешнему совместителю

< … → Бухгалтерские консультации Внешнему совместителю предоставляйте вычет на детей как обычному работнику, но только если он не пользуется им на основной работе. Чтобы это выяснить, попросите совместителя принести оттуда справку 2-НДФЛ п. 3 ст. 218 НК РФ. Издательство « книга», © 2017.Сборник типовых ситуаций,2017-12-26.

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время. Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Положены ли налоговые вычеты совместителю?

predostavlyaetsya-li-vychet-na-rebenka-esli-sotrudnik-rabotaet-po-sovmestitelstvu-2/

Предоставляется ли налоговый вычет на ребенка совместителю

По закону Российской Федерации, каждый трудоустроенный гражданин имеет право на стандартные вычеты из подоходного налога. Предоставляются они работодателем, который и оплачивает взносы в казну с каждого сотрудника. Может использовать возможность уменьшить налог любой сотрудник. Для внешнего совместителя налоговые вычеты по НФЛ согласно закону также доступны.

Основные положения

Под вычетом понимается сумма, которая отнимается от суммы заработной платы работника до вычисления подоходного налога. Соответственно, это уменьшает сумму взимаемого взноса.

https://www.youtube.com/watch?v=GwAY2FAFeyI

Льгота положена на каждого из детей сотрудника в возрасте до 18 лет и предоставляется при условии, что суммарный ежегодный доход не превышает 350 тыс. р. Для внешних совместителей во внимание берётся только заработок на том месте, где он подаёт заявление.

Если сумма увеличится, то льгота автоматически перестанет действовать до наступления нового года.

Совместительство – это работа одного сотрудника на 2 работах, в случае с внешним совмещением одна организация является основной. При этом работник регулярно выполняет служебные обязанности у второго нанимателя, как правило, на 0,5 или 0,75 ставки.

Это объясняется трудовым кодексом, по которому задействовать одного работника на полный рабочий день на двух должностях одновременно запрещено. Несмотря на это, совместитель наделяется всеми правами, имеющимися у сотрудников, для которых организация является основным местом работы.

Вычеты по ндфл на детей у совместителей (образец заявления)

(4400 х 6 х 13%).

articles/vychety-po-ndfl-na-detey-u-sovmestiteley

- наименование организации, где трудится сотрудник; ФИО руководителя или главного бухгалтера; просьба от первого лица, которую можно начать со слов «Прошу предоставить налоговый….»; дата, с которой запрашивается предоставление вычета; полные имена детей или одного ребенка, не достигших 18-летнего возраста или 24 лет, если они обучаются на очной форме в институте, с указанием их дат рождения; перечисление приложенных документов в обоснование права на получение налоговой льготы; дата составления заявления и подпись сотрудника; период, на который запрашивается получение вычета.

Рекомендуется прописывать в заявлении размеры вычетов, которые полагаются на детей. ВниманиеПишется каждый год или один раз?

Заявление о предоставлении стандартного вычета по НДФЛ подается единоразово при предоставлении подтверждения рождения детей или при оформлении трудоустройства. Подавать каждый год документы не требуется. При наступлении ребенку 18 или 24 лет бухгалтерия предприятия самостоятельно примет меры по прекращению вычетов по НДФЛ.

При получении налогового вычета в отношении подоходного налога по итогам года через налоговую службу по месту постановки на учет, а не у работодателя заявление предоставляется ежегодно с обосновывающими такое право документами.

Прикладывается обращение к декларации о доходах за прошедший год.

Также допускается подача заявления в налоговую службу по месту учета по итогам календарного года в случае, если работодатель по какой-то причине не весь вычет на ребенка учел при расчете НДФЛ.

Указанные в норме Налогового кодекса РФ суммы на каждого ребенка вычитаются из заработной платы в части выплаты сбора в бюджет по ставке НДФЛ в 13%.

Такие правила установлены п.3 ст.218 НК РФ. Когда нужно подавать работодателю?

Обычно заявление на вычет на детей подается при первичном оформлении трудоустройства по новому месту. Однако допускается предоставить заявление в любой момент занятости, в том числе связанном с рождением детей. При обращении в налоговую заявление подается не позднее, чем до 30 апреля года, следующего за отчетным периодом ежегодно до прекращения обстоятельств, дающих право на вычет.

Налоговая льгота может предоставляться сотруднику по каждому месту работы частями. ВажноВычисления такого рода производятся каждый год.

Скачать бланк и образец заполнения Ниже приведено несколько образцов оформления бланк заявления на 2020 год в различных случаях.

Образец при получении на ребенка стандартного вычета — скачать: Скачать бланк на ребенка-инвалида можно здесь: Скачать пример заявления на двойной размер налоговой льготы по НДФЛ можно по этой ссылке: Размеры в 2020 году Налоговым кодексом РФ предусмотрены следующие суммы:– на первого и второго ребенка; 3 000 руб. – на третьего и последующих; 6 000 руб.

– получат вычет приемные родители, опекуны или попечители при присвоении инвалидности иждивенцу;

Предоставляется ли вычет на ребенка на работе по совместительству

»»»» Последнее обновление 2020-06-08 в 10:39 В соответствии со гражданин вправе заключать трудовые договоры с неограниченным числом работодателей.

При этом дополнительная занятость по основному месту работы считается внутренним совместительством, а заключение договора с другим работодателем — внешним.

В предусмотрено, что налоговый вычет налогоплательщику оформляет один из работодателей.

https://www.youtube.com/watch?v=l5x-l6QnzX0

При этом не уточняет, по каким критериям определять такого налогового агента.

Сомнения некоторых работодателей в том, применяются ли вычеты на детей по совместительству, развеял Минфин в письме от . В нем сказано, что человек вправе сам выбирать, где ему удобнее получать вычет: на основном месте работы или дополнительном.

Пример 1 Сергей — мастер по ремонту автомобилей в автоцентре.

В указано, что каждая организация отвечает за НДФЛ только с тех доходов сотрудника, которые сама ему начисляет. Важно! Делаем вывод, что доход в целях начисления вычета на ребенка внешнему совместителю и внутреннему будут считать по-разному:

- Внутреннему совместителю организация-работодатель посчитает весь полученный доход по основной ставке и как совместителю.

- При внешнем совместительстве работодатель не учитывает доходы, полученные сотрудником в других местах.

Пример 2 Анастасия оформлена в отделе кадров на полную ставку и еще на 0,5 ставки как совместитель.

За всю работу девушка получает 48 000 руб. ежемесячно. У Анастасии малолетняя дочь.

Работодатель оформляет на ребенка вычет 1 400 руб. и применяет его с января по июль. В августе начисление прекратится, потому что доход Анастасии от двух должностей у одного работодателя превысит 350 000 руб.

Пример 3 Надежда — бухгалтер. Женщина трудится сразу в двух компаниях.

На основной работе получает 32 000 руб., а по внешнему совместительству — 16 000 руб.

У Надежды 3 детей, на них она вправе заявить вычет 5 800 руб.

Женщина посчитала доход по каждому месту работы отдельно и сравнила его с лимитом 350 000 руб.:

- на основном месте годовой доход 384 000 руб., вычет будут начислять 10 месяцев;

- по совместительству выходит всего 192 000 руб., вычет можно получать весь год.

Чтобы не терять деньги, Надежда подала заявление по второму месту работы.

Важно! Если мест работы несколько, то стандартный вычет на ребенка разрешено оформлять только на одном из них. На это указывает формулировка . В случае нарушения налоговая будет разбираться, кто виноват: работодатель или сотрудник.

Это следует из письма ФНС от . Недобросовестному работнику, подавшему сразу несколько заявлений на вычет, грозит штраф по :

- 20% от неуплаченной суммы налога в общем случае;

- 40% — если нарушение было совершено умышленно.

- При занятости у двух работодателей вычет на детей сотрудник вправе получить у любого из них по своему желанию.

- Внешнему совместителю в зачет установленного лимита 350 000 руб.

идет доход только по одному месту работу — тому, где он получает вычет.

- Работодатель внутреннего совместителя обязан учесть выплаты, начисленные сотруднику по всем ставкам.

- Совместитель вправе получать вычет только на одном месте работы. Оформлять его у двух налоговых агентов одновременно запрещено.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!