При увольнении простого сотрудника организации как мы знаем, достаточно просто написать заявление по собственному желанию, отработать две недели и получить полный расчет с документами, касающимися трудовой деятельности на предприятии.

Руководитель предприятия тоже человек, который может, как сам захотеть уйти с работы, так и быть уволен по решению собрания учредителя, единоличного собственника или приказу вышестоящих организаций. Кроме всех причин, оговоренных ст.

77 ТК РФ, когда директор может уволиться, законодатель в ст.278 ТК РФ рассматривает дополнительные основания, прекращения действия трудового договора с руководителем предприятия.

На директора предприятия возложена ответственность за ведение бухгалтерского учета хозяйственной деятельности организации, которой он управляет. Руководитель является материально – ответственным лицом.

- Акт приема передачи при смене директора образец

- Форма акта приема-передачи при смене руководителя архива

- Инвентаризация при смене руководителя: понятие и процедура

- Как осуществить передачу дел при смене руководителя?

- Акт приема передачи дел при смене директора образец

- Акт приема передачи имущества при смене руководителя образец

- Приказ по инвентаризации основных средств при смене руководителя

- Приказ по инвентаризации основных средств при смене руководителя по 44фз

- Подведение итогов

- Приказ по инвентаризации основных средств при смене руководителя в рк

- Объекты инвентаризации

- Итоги проверки ТМЦ и еще один приказ

- Приказ на инвентаризацию при смене директора образец ⋆ Citize

- Для чего нужен приказ о проверке

- Рекомендации по заполнению формы приказа о сличительной проверке

- Заполняем утвержденную форму

- Также читайте:

- Приказ о проведении инвентаризации

- Инвентаризация: понятие

- Виды

- Периодичность проведения инвентаризации

- Порядок проведения инвентаризации

- Образец приказа и нюансы составления

- Инвентаризация при смене руководителя: понятие и процедура

- Передача дел

- Нормативная база

- Инвентаризационная комиссия

- Этапы работ

- Ответственность руководителя

- Перемещение, восстановление, инвентаризация, выбытие, списание, передача, переоценка в программе 1С:

- Инвентаризация при смене руководителя: сроки приказ инструкция

- Приказ инвентаризация при смене руководителя

Акт приема передачи при смене директора образец

Согласно Приказу Министерства финансов РФ № 119н от 28.12.01 г., при смене материально ответственных лиц должна быть проведена инвентаризация.

Поэтому, для того, чтобы уволиться необходимо, провести ряд процедур по передаче всех документов и материальных ценностей, которые находятся в его ведение.

Хотя, в законах о деятельности коммерческих организаций не оговаривается необходимость передачи дел, однако это не освобождает увольняемого руководителя документально оформить передачу дел.

Директору до момента ухода с работы необходимо передать печать, документы, отчетность, материальные ценности, находящиеся в кабинете своему правопреемнику, либо лицу, назначенному по приказу.

Порядок передачи дел при смене руководства на законодательной основе определен только для бюджетных организаций.

Форма акта приема-передачи при смене руководителя архива

ИЗМЕНЕНИЕ И ПРЕКРАЩЕНИЕ ТРУДОВОГО ДОГОВОРА 10.1. Каждая из сторон настоящего трудового договора вправе ставить перед другой стороной вопрос о его дополнении или ином изменении трудового договора, которые по соглашению сторон оформляются дополнительным соглашением, являющимся неотъемлемой частью трудового договора. 10.2.

Изменения и дополнения могут быть внесены в настоящий трудовой договор по соглашению сторон также в следующих случаях: а) при изменении законодательства РФ в части, затрагивающей права, обязанности и интересы сторон, а также при изменении локальных нормативных актов Работодателя; б) в других случаях, предусмотренных Трудовым кодексом РФ.

10.3.

Инвентаризация при смене руководителя: понятие и процедура

- Передача дел

- Нормативная база

- Объекты инвентаризации

- Инвентаризационная комиссия

- Этапы работ

- Ответственность руководителя

- Перемещение, восстановление, инвентаризация, выбытие, списание, передача, переоценка в программе 1С:

Начальник любой организации несет полную материальную ответственность. Потому инвентаризация при смене руководителя, которая проводится на дату передачи дел, – обязательный этап в процедуре передачи дел.

[2]

Передача дел Данная процедура законодательно не регламентирована. Форма ее свободная, но документальное ее оформление обязательно.

Непременно потребуется акт приемки-передачи, содержание которого будет определяться в зависимости от вида деятельности компании и ее величины, структуры и особенностей передаваемых дел.

Как осуществить передачу дел при смене руководителя?

Все остальные предприятия, любых видов собственности определяют это самостоятельно, разрабатывая специальное положение или издав соответствующий приказ.

В конечном итоге оформляется акт приема-передачи дел от увольняющегося директора вновь назначенному, или уполномоченному представителю предприятия. Лица с правом подписи Согласно Приказу № 34н Минфина РФ от 29.07.

1998 года, вся документация, которая непосредственно связана с осуществлением денежных операций, в обязательном порядке должна быть завизирована руководителем предприятия (директором) и главным бухгалтером, либо уполномоченными лицами (обычно заместители).

Подпись должностного лица является неотъемлемым реквизитом любого официального документа, тем более, когда речь идет о денежных средствах. Не всегда руководитель и главный бухгалтер могут поставить подпись собственноручно.

Акт приема передачи дел при смене директора образец

Также нужно удостовериться в наличии и корректности учета материально-производственных запасов, не принадлежащих компании, но находящихся у нее на учете, то есть полученные:

- на ответственное хранение;

- в аренду;

- на переработку.

Проверке подлежит и не учтенное по тем или иным причинам имущество, остатки по всем счетам. Инвентаризационная комиссия Инвентаризация при смене руководителя проводится инвентаризационной комиссией. Подобный орган должен быть на каждом предприятии.

Ее состав утверждается в начале каждого года руководством компании специальным приказом, распоряжением, постановлением (рекомендована форма № ИНВ-22). Членами инвентаризационной комиссии могут быть бухгалтера, внутренние и внешние аудиторы, специалисты иных служб.

Если предполагается большой объем работ, создается рабочая инвентаризационная комиссия.

Акт приема передачи имущества при смене руководителя образец

В присутствии: увольняемого директора предприятия Мальцева И.А., вновь назначенного директора предприятия Волкова И.Р. составила настоящий Акт о том, что Мальцев И. А. передал, а Волков И.Р. принял документацию, находящуюся у директора.

https://www.youtube.com/watch?v=QdDh5tAcqFk

При приеме – передаче дел установлено: Мальцева И. А. передал, а Волков И.Р. принял:

[3]

- Оригиналы учредительных документов (10 л.);

- Оригиналы банковских документов (10 л.);

- Оригиналы свидетельств о праве собственности, договоры (59л.);

- Оригиналы лицензий (5л.);

- Печать организации (1шт.);

- Штамп (1шт.);

- Бланки (500 экз.);

- Ключи от кабинета, сейфа (4шт.);

- Оргтехника (1 компьютер).

Приказ по инвентаризации основных средств при смене руководителя

Фамилии и имена руководителя и помощника должны быть за писаны в Договоре аренды или в Дополнительном соглашении.

В том случае, если арендодателем является частное лицо владелец спецтехники, с ним дополнительно заключается Трудовой договор, где должны быть указаны все финансовые условия, связанные с оплатой оказываемых услуг.

Внимание Во время подготовительного этапа организация разрабатывает образец приказа на инвентаризацию перед годовым отчетом, например, а также создает инвентаризационную комиссию, устанавливает сроки процесса и определяет объекты ОС, которые будут проверены.

- Непосредственно проверочные мероприятия. Члены комиссии изучают количественные и качественные свойства объектов ОС, проверяют их фактическое состояние и наличие, составляют опись.

- Аналитический этап, во время которого сопоставляются данные бухгалтерского учета с результатами оценочного процесса.

Если членами комиссии обнаруживаются расхождения, составляются ведомости, подводятся итоги.

Это обусловлено тем, что штатная единица руководителя учреждения в организации только одна, кроме того, в учреждении просто не может быть двух руководителей в течение одного рабочего дня.

Собственнику имущества (учредителю бюджетного учреждения) следует учитывать, что ст. ст. 80 и 280 ТК РФ не обязывают работника, в том числе руководителя, весь месяц находиться на своем рабочем месте. Руководитель вправе подать заявление о предстоящем увольнении, временно отсутствуя на рабочем месте по причине болезни, отпуска или командировки.

Более того, ни одна из статей ТК РФ не запрещает ему в данный период использовать свой отпуск.Далее.

Приказ по инвентаризации основных средств при смене руководителя по 44фз

Важно

Комиссия также выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе можно зафиксировать иные инициативы, например усилить охрану, чтобы в будущем избежать хищений.

Итак, в списке итоговых документов могут содержаться следующие документы:

- ведомость учета результатов, выявленных инвентаризацией;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

Подведение итогов

Итак, после того как комиссия закончила проводить инвентаризацию, должно состояться заседание.

Приказ по инвентаризации основных средств при смене руководителя в рк

Членами инвентаризационной комиссии не могут быть материально ответственные лица, руководитель экономического субъекта.

https://www.youtube.com/watch?v=yJiAzwtov2Q

Инвентаризационную комиссию возглавляет председатель, который осуществляет общее руководство.

Поскольку решение комиссии принимается всеми членами, то отсутствие хотя бы одного из них при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Следовательно, работа комиссии должна актироваться с указанием поименного списка присутствующих и ставящих подписи членов комиссии.

Инвентаризация проводится на основании приказа (распоряжения) руководителя учреждения при наступлении случаев, указанных выше, а также при наступлении случаев, дополнительно установленных в учетной политике.

При этом имущественные излишки зачисляют на результаты (для коммерческой структуры) или увеличение прибыли (для некоммерческой структуры).

Утрату, как и порчу имущества, в рамках норм естественной убыли причисляют к прочим расходам, а сверх норм — на счет виновных нарушителей, если они известны, и на прочие расходы, когда нарушители не определены.

Наименование операцииИспользуемые проводки Отображение излишков имущества ДТ 01 (10, 41,43, 50), КТ 91 Отображение имущественных потерь в рамках норм убыли: ДТ 94, КТ 10 (41, 43) — выявление потерь, списание цены утраченного имущества,

ДТ 20 (25, 26, 44), КТ 94 — списание утраты в рамках норм

Отображение потерь имущества сверх норм естественной прибыли, включая МПЗ, ОС и т. п.

По факту проведения проверочных мероприятий ИК анализирует полученную информацию и составляет на ее основании опись (акт инвентаризации). Под актами должны расписаться материально ответственные лица, засвидетельствовав тем самым свое присутствие и согласие с итогами процесса сверки.

Если в ходе проверки были выявлены излишки или недостачи, ведущие к расхождениями с данными бухучета, формируется сличительная ведомость.

Для основных средств унифицированные формы итоговой документации будут фиксироваться в описи ИНВ-1 и ведомости ИНВ-18.

После завершения процесса анализа итоговых сведений проводится заседание инвентаризационной комиссии, на котором фиксируются результаты проведенной оценки и определяются возможные варианты исправления обнаруженных нарушений.

О бухгалтерском учете»;

- Приказом Минфина РФ № 34н от 29.07.1998 (ст. 26-28);

- Методическими указаниями по инвентаризации имущества и финансовых обязательств.

Объекты инвентаризации

Инвентаризация – проверка:

- наличия ценностей юридического лица (ИП), числящихся на балансе;

- их сохранности;

- соответствия условий хранения;

- обязательств перед кредиторами и банками;

- прав требования денежных средств;

- складского учета и хозяйства;

- реальности данных.

Ее периодичность определена Приказом Минфина РФ № 34н от 29.07.1998 (ст.

Знакомим с ним всех заинтересованных лиц, включая работников отделов и подразделений, где будет проходить проверка.

Итоги проверки ТМЦ и еще один приказ

По окончании процедуры подсчета и сопоставления результатов члены комиссии должны надлежащим образом оформить результаты проверки. Все выявленные расхождения необходимо зафиксировать в ведомости учета результатов (форма № ИНВ-26) из Постановления Госкомстата от 27.03.2000 № 26.

А после обсуждения результатов и вынесения инвентаризационной комиссией вердикта, который записывается в специальном протоколе, руководитель должен издать еще один приказ, на этот раз об итогах проверочных мероприятий и результатах, которые были достигнуты. Следует привести реакцию руководителя фирмы на предложения членов комиссии и распоряжения о необходимых действиях.

В связи с принятием учредителем ООО «Пегас» «25» сентября 2016 года решения об увольнении с должности директора предприятия Мальцева И. А. и назначении на должность директора предприятия Волкова И.Р.,

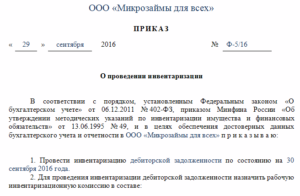

комиссия в составе:

Председатель комиссии: старший инспектор отдела кадров Беляева И.П.

https://www.youtube.com/watch?v=kGupP52HcOY

Члены комиссии: главный бухгалтер Шевелева И.А.

юрисконсульт Дубров П.Н.

В присутствии:

увольняемого директора предприятия Мальцева И.А.,

вновь назначенного директора предприятия Волкова И.Р.

составила настоящий Акт о том, что Мальцев И.

Приказ на инвентаризацию при смене директора образец ⋆ Citize

Обновление: 9 февраля 2017 г.

Кроме случаев обязательной инвентаризации, организации самостоятельно определяют события, требующие проведения сличительной проверки, ее время и правила. Каждая организация регламентирует процесс проверки, закрепляя его в учетной политике. Разберемся, в каких случаях и в какой форме необходимо издать приказ о проведении инвентаризации.

Для чего нужен приказ о проверке

Требования к проверкам на сегодняшний день изложены в «Методических указаниях по инвентаризации имущества и финансовых обязательств», утвержденных приказом Минфина РФ от 13.06.1995 N 49.

Этот документ не обязывает организацию издавать приказ о проведении инвентаризации. Обязательным является лишь утверждение состава инвентаризационных комиссий внутренним нормативным актом. Следуя логике Методических указаний, в этот внутренний нормативный акт также следует включить:

- перечень инвентаризируемых объектов,

- дату начала и окончания сличительной проверки,

- ее основание.

В таком виде приказ становится отправной точкой инвентаризации, назначающей ее проведение.

С целью унификации этого документа Постановлением Госкомстата РФ от 18.08.1998 № 88 была утверждена форма ИНВ-22, которая, перестав быть обязательной к применению, с успехом используется в бухгалтериях.

Скачать бланк формы ИНВ-22

Рекомендации по заполнению формы приказа о сличительной проверке

Если организация утвердила в учетной политике применение самостоятельно разработанной формы приказа, то в этом же документе должен быть определен порядок ее заполнения.

В случае принятия унифицированной формы приказа на проведение инвентаризации необходимо использовать рекомендации Госкомстата, общие для заполнения всех унифицированных форм по проведению инвентаризационных мониторингов и конкретные для этой формы.

Общие рекомендации заключаются в том, что при заполнении бланка приказа следует соблюдать требования Методических указаний и законодательства о бухгалтерском учете.

Конкретные рекомендации заключаются в том, что установленные приказом об инвентаризации основания и параметры проверки должны быть утверждены руководителем, доведены до сведения председателя комиссии и включены в журнал учета контроля за выполнением приказов.

Заполняем утвержденную форму

В приказе указываются его дата и номер, реквизиты хозяйствующего субъекта, проводящего сличительную проверку, а именно название и код ОКПО организации, и название структурного подразделения, в котором находятся инвентаризируемые объекты. Если проверка проводится в целом по организации, наименование структурного подразделения не заполняется.

Далее в форме ИНВ-22 необходимо заполнить общую цель проведения инвентаризационного мониторинга.

В случае назначения проверки перед составлением годового отчета формулировка может быть такой: «Для проведения инвентаризации всех активов и обязательств организации, а также активов других организаций, числящихся на забалансовых счетах учета, назначается рабочая комиссия…».

В случае назначения проверки при наличии сведений о недостаче цель может быть изложена так: «Для проведения инвентаризации ТМЦ, находящихся в ведении материально ответственных лиц, назначается рабочая комиссия…».

Следующим этапом заполнения приказа об инвентаризации указывается состав комиссии, которая будет проводить сличительный мониторинг.

https://www.youtube.com/watch?v=D8GP7z03hUQ

В число проверяющих возможно включить сотрудников самой организации и независимых аудиторов. Все проверяющие к моменту начала проверки должны присутствовать в месте проведения сличительной проверки.

В случае болезни члена комиссии в ее состав необходимо внести изменения.

Далее в приказе (распоряжении) о проведении инвентаризации указывается конкретный перечень инвентаризируемых объектов.

Например, «Инвентаризации подлежит дебиторская задолженность контрагентов», или «Инвентаризации подлежат товары в пути», или «Инвентаризации подлежит плитка тротуарная марки Б-01/2З, находящаяся на строительной площадке, расположенной по адресу: г. Вязьма, ул. Красная, д. 5».

Заполняются даты начала и окончания проверки, а также указывается ее причина.

Например, «Причина инвентаризации – обязательная проверка при смене материально ответственного лица» или «Причина инвентаризации – наличие сведений о краже товара из здания склада №1».

Указывается дата, не позднее которой материалы сличительного мониторинга должны быть переданы в бухгалтерию.

Составленный таким образом приказ руководителя о проведении инвентаризации утверждается его подписью.

Скачать образец приказа о проведении инвентаризации

Также читайте:

Подписывайтесь на наш канал в Яндекс. Дзен

situations/s503084

Приказ о проведении инвентаризации

Инвентаризация на предприятии почти любого рода – обязательная процедура (как и отчисление на основании приказа — в учебных заведениях).

Ее цель – сверить данные учетных книжек бухгалтерии и фактическое состояние имущества организации.

Порядок проведения инвентаризации регламентируется руководителем компании, кроме некоторых исключений, регламентируемых законодательством РФ (вроде оформления служебных записок на всех причастных лиц).

Инвентаризация: понятие

Чтобы понимать особенности процедуры инвентаризации, необходимо дать данному термину точное определение.

Итак, понятие инвентаризации – это периодически повторяемый переучет наличного имущества организации (включая состояние банковского счета — посредством проверки клиента сбербанка для юридических лиц).

В имущество входят: рабочая аппаратура, товары (производимые или реализуемые), само помещение, где осуществляется трудовая деятельность.

В последнем случае проверка осуществляется по вопросу, насколько рабочее место соответствует государственным нормативам.

Цель проведения мероприятия – проверка наличия и сохранности наличного имущества организации, на основе данных, указанных в ведомостях учета материальных ценностей (и, в какой-то мере, для защиты интересов юридических лиц, на что, так же, направлен и ФЗ №294).

Виды

Понятие инвентаризации раскрыто, теперь необходимо перечислить существующие классификации процедуры.

Инвентаризация классифицируется:

- По охвату имущества:

- Полная. Охватывает все виды материальных ценностей предприятия. Проводится не чаще одного раза в год (за исключением некоторых случаев);

- Частичная. Охватывает один или несколько видов материальных ценностей предприятия. Может проводиться несколько раз в году;

- По охвату временного отрезка:

- Текущая. Цель этой проверки – выявление фактического положения в плане расходуемого сырья и материалов на производстве;

- Перманентная. Проверка состояния имущества предприятия при данном виде инвентаризации проводится в период минимизации остатка материальных ценностей;

- По наличию/отсутствию плана:

- Плановая. Запланированная, в соответствии с законодательством РФ или уставом предприятия;

- Внезапная. Внеплановая, по причине заявления, поданного сотрудником, руководителем, владельцем предприятия, или третьих лиц, заинтересованных в деятельности организации.

Периодичность проведения инвентаризации

В соответствии с законодательством РФ существует определенный перечень обязательных инвентаризаций:

- При составлении ежегодного бухгалтерского отчета о деятельности организации;

- При смене руководства (даже если это касается только одного материально ответственного лица);

- При полной ликвидации или реорганизации компании;

- При выявлении случаев порчи или хищения имущества организации;

- При выявлении случаев злоупотребления материально ответственными лицами их полномочиями;

- При передаче материальных ценностей, входящих в перечень бухучета, в аренду или их купле-продаже;

- При форс-мажорных обстоятельствах (пожар, стихийное бедствие, другие ЧС);

- При других обстоятельствах, предусмотренных законодательством РФ.

Также руководство компании имеет право ввести дополнительные периодические инвентаризации, на основе внутреннего устава. Как правило, это месячные или квартальные проверки, призванные ужесточить контроль за бухгалтерской отчетностью организации.

https://www.youtube.com/watch?v=T3PSnzMml4U

Закон про АО с последними изменениями.

Порядок проведения инвентаризации

Несмотря на то, что законодательно не указываются точные числа для проведения инвентаризаций, чаще всего их назначают на первые числа месяца. Это позволяет наиболее точно оценить результативность действий персонала. Хотя, в случае хищений или порчи имущества, может проводиться внеплановая проверка в произвольную дату, без предупреждения сотрудников и даже руководителей нижнего звена.

https://www..com/watch?v=RD9HE0o7LgM

Как правило, в процессе инвентаризации имущества компании, проверяется состав и состояние производственных запасов, готовой продукции, товаров, нематериальных активов и финансовых вложений. Все это сверяется с данными бухгалтерского учета на предмет наличия расхождений и нарушений.

Для проведения процедуры инвентаризации материальных ценностей компании, собирается постоянно действующая комиссия, в список задач которой входят:

- проведение профилактической работы по обеспечению сохранности имущества;

- заслушивание руководителей отделов;

- проверка документального оформления поступивших материальных ценностей;

- определение фактических причин списания имущества (с целью пресечения попыток хищения);

- подготовка и обеспечение проводимого мероприятия;

- инструктаж лиц, входящих в состав рабочих инвентаризационных комиссий;

- проверка результатов проведенных инвентаризаций;

- вынесение предложений по вопросам урегулирования обнаруженных недостач.

Сама процедура инвентаризации проходит в пять последовательных этапов:

- Первый – подготовительный. К проверке готовят: товары, документы, списки сотрудников. Также, на этом этапе определяется вид и сроки проводимой инвентаризации;

- Второй – проверка состояния товаров, сырья, материалов для производства, и их опись. На этом этапе проверяется число единиц товара, поэтому все процедуры, связанные с его реализацией, временно прерываются (по этой причине процесс проводится, обычно, в нерабочее время);

- Третий – сопоставление. Проводится сравнение результатов описей с учетными бухгалтерскими данными организации;

- Четвертый – оформление. Комиссия, вместе с работниками бухгалтерии, приводит данные имеющейся документации в состояние, соответствующее полученным результатам инвентаризации;

- Пятый – подведение итогов. Оформляются все выявленные недостачи и нарушения, после чего привлекаются к ответственности все материально ответственные лица.

Образец приказа и нюансы составления

Даже в случае плановой проверки отчетности и товаров, для инициации процедуры должен быть издан приказ о проведении инвентаризации. Обычно для этого используется форма ИНВ-22. Законодательно она уже не является обязательной, но, за счет функциональности и соответствия всем основным требованиям, все еще активно используется.

Приказ должен содержать:

- указание конкретной цели проведения процедуры;

- перечисление, в каких отделах компании будет проводиться проверка;

- общий срок проведения мероприятия, с указанием дат начала и завершения;

- указание членов инспекции и ФИО председателя (фамилия приводится целиком) – в ее состав могут входить как работники организации, так и сторонние аудиторы;

- информация о приказе: дата оформления, номер, данные руководителя, который издал это распоряжение.

С образцом приказа о проведении инвентаризации можно ознакомиться по этой ссылке.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 (499) 350-88-72 — Москва и обл.;

- +7 (812) 309-46-73 — Санкт-Петербург и обл.;

- +7 (800) 511-81-04 — все регионы РФ.

(34,67

Инвентаризация при смене руководителя: понятие и процедура

Начальник любой организации несет полную материальную ответственность. Потому инвентаризация при смене руководителя, которая проводится на дату передачи дел, – обязательный этап в процедуре передачи дел.

Передача дел

Данная процедура законодательно не регламентирована. Форма ее свободная, но документальное ее оформление обязательно.

Непременно потребуется акт приемки-передачи, содержание которого будет определяться в зависимости от вида деятельности компании и ее величины, структуры и особенностей передаваемых дел. Обычно в документе перечисляют то, что хранится непосредственно у руководителя:

- учредительные документы;

- банковские бумаги;

- свидетельства и договора, удостоверяющие право собственности компании на имущество;

- лицензии;

- печать и штампы, фирменные бланки;

- ключи от сейфов, кабинетов, банковских ячеек;

- технику и иные ценные вещи, которыми пользовался руководитель и т.д.

Акт может быть дополнен:

- фотографиями;

- протоколами осмотра;

- описанием состояния отдельных проектов;

- описью содержимого сейфа и прочим.

Бумага составляется в 2 экземплярах, подписываемых уходящим начальником и тем человеком, который придет на эту должность.

Нормативная база

Инвентаризация при смене руководителя (равно как и во всех остальных случаях) регламентируется следующими нормативными актами:

Инвентаризационная комиссия

Инвентаризация при смене руководителя проводится инвентаризационной комиссией. Подобный орган должен быть на каждом предприятии. Ее состав утверждается в начале каждого года руководством компании специальным приказом, распоряжением, постановлением (рекомендована форма № ИНВ-22).

Членами инвентаризационной комиссии могут быть бухгалтера, внутренние и внешние аудиторы, специалисты иных служб.

https://www.youtube.com/watch?v=KKIlYRDqNMM

Если предполагается большой объем работ, создается рабочая инвентаризационная комиссия.

Отсутствие даже одного члена данного органа делает результаты проверки недействительными.

Главный бухгалтер, если он не входит в инвентаризационную комиссию, не обязан принимать непосредственное участие в проверке, но должен контролировать:

Этапы работ

И замена генерального директора в ООО, и смена единственного учредителя в ООО пошаговая инструкция по инвентаризации будет единой в обоих случаях.

Смена учредителя и смена директора всегда должна сопровождаться проверкой, проводимой поэтапно:

- составление и визирование приказа о проведении инвентаризации;

- проведение собрания членов инвентаризационной комиссии, в процессе которого необходимо:

- определить объекты проверки;

- распределить обязанности;

- составить и утвердить индивидуальные планы работы;

- провести инструктаж;

- запрос у директора последних приходно-расходных документов, а также расписок о сдаче аналогичных бумаг в бухгалтерию или членам комиссии;

- подготовка инвентаризационных описей с отражением численности имущества по данным учета;

- опломбирование комнат, в которых будет работать комиссия;

- проверка соответствия фактического наличия имущественных объектов данным учета и фиксация данного факта в инвентаризационных ведомостях;

- далее силами бухгалтерии составляется сводная ведомость (рекомендованы формы № ИНВ-18 и № ИНВ-19), отражающая расхождения фактического и учтенного количества материальных ценностей и визируемая каждым членом инвентаризационной комиссии;

- председатель инвентаризационной комиссии и главный бухгалтер организации готовят предложения по урегулированию вопросов с расхождением фактического и учтенного количества отдельных позиций;

- корректировка выявленных грехов в бухгалтерском учете на основании принятого решения об урегулировании расхождений.

Ответственность руководителя

Руководитель организации несет ( материальную ответственность (ст. 277 ТК РФ) в полном объеме) и обязан по требованию учредителей возглавляемого юридического лица компенсировать все убытки, если договор или закон не предусматривает их частичное возмещение.

Помимо материальной директора организаций несут следующие виды ответственности:

- дисциплинарную;

- административную;

- гражданско-правовую;

- уголовную.

Перемещение, восстановление, инвентаризация, выбытие, списание, передача, переоценка в программе 1С:

Инвентаризация при смене руководителя: сроки приказ инструкция

Бесплатная юридическая консультация: Вся Россия » » » Начальник любой организации несет полную материальную ответственность. Потому инвентаризация при смене руководителя, которая проводится на дату передачи дел, – обязательный этап в процедуре передачи дел. Данная процедура законодательно не регламентирована. Форма ее свободная, но документальное ее оформление обязательно.

Непременно потребуется акт приемки-передачи, содержание которого будет определяться в зависимости от вида деятельности компании и ее величины, структуры и особенностей передаваемых дел. Обычно в документе перечисляют то, что хранится непосредственно у руководителя:

- лицензии;

- банковские бумаги;

- учредительные документы;

- технику и иные ценные вещи, которыми пользовался руководитель и т.д.

- ключи от сейфов, кабинетов, банковских ячеек;

- печать и штампы, фирменные бланки;

- свидетельства и договора, удостоверяющие право собственности компании на имущество;

Акт может быть дополнен:

- протоколами осмотра;

- описанием состояния отдельных проектов;

- фотографиями;

- описью содержимого сейфа и прочим.

Бумага составляется в 2 экземплярах, подписываемых уходящим начальником и тем человеком, который придет на эту должность. Инвентаризация при смене руководителя (равно как и во всех остальных случаях) регламентируется следующими нормативными актами: Инвентаризация – проверка:

- обязательств перед кредиторами и банками;

- их сохранности;

- прав требования денежных средств;

- соответствия условий хранения;

- наличия ценностей юридического лица (ИП), числящихся на балансе;

- складского учета и хозяйства;

- реальности данных.

Ее периодичность определена Приказом Минфина РФ № 34н от 29.07.1998 (ст.

27), это:

- стихийное бедствие;

- смена учредителя и директора, прочих материально ответственных лиц;

- грабеж, кража;

- реорганизация, присоединение ООО к ООО пошаговая инструкция для проведения инвентаризации во всех подобных ситуациях аналогична.

В процессе необходимо проверить все имущество юридического лица и все виды финансовых обязательств вне зависимости от их территориального нахождения. Также нужно удостовериться в наличии и корректности учета материально-производственных запасов, не принадлежащих компании, но находящихся у нее на учете, то есть полученные:

- на ответственное хранение;

- на переработку.

- в аренду;

Проверке подлежит и не учтенное по тем или иным причинам имущество, остатки по всем счетам.

https://www.youtube.com/watch?v=cYoXwscZf7M

Инвентаризация при смене руководителя проводится инвентаризационной комиссией. Подобный орган должен быть на каждом предприятии.

Ее состав утверждается в начале каждого года руководством компании специальным приказом, распоряжением, постановлением (рекомендована форма № ИНВ-22).

Оглавление До начала проверки работник, сдающий имущество, должен расписаться в заголовочной части инвентаризационной описи в том, что все расходные и приходные документы на имущество сданы в бухгалтерию, ценности, поступившие под его ответственность, оприходованы, а выбывшие ценности списаны в расход (переданы в производство, другим материально ответственным лицам) (п. 2.4 Методических указаний по).

Прежде чем попытаться вникнуть во все тонкости процесса смены материально ответственных лиц, необходимо уточнить, кто именно может быть таковым назначен, согласно Трудовому кодексу РФ:

- лица, достигшие совершеннолетнего возраста;

- работники, чьи должностные обязанности связаны с сопровождением различных ценностей.

Необходимость проведения инвентаризации установлена законодательством России о бухгалтерском учете. В частности, об этом говорит ст.11 Федерального закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г.

В качестве образца ниже приведем форму Приказа о проведении.

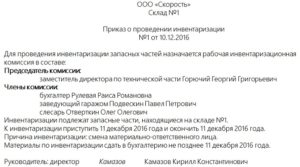

Образец приказа о смене материально ответственного лица»> Провести ___________________(имущества, финансовых активов и обязательств) по состоянию на «___»________ ____ года. Члены комиссии: ___________________________________ (ФИО, должность) ___________________________________ (ФИО, должность) 5. К инвентаризации приступить «___»_______ _____ года и окончить «___»_______ _____ года.

Материалы по результатам инвентаризации сдать в финансовый отдел не позднее «___»_______ _____ года. 6.

Финансовому отделу (ФИО) проверить и сопоставить данные инвентаризационных описей и актов инвентаризации с данными бюджетного учета и до «___»_______ _____ года подготовить предложения руководителю по результатам. 7. Результаты инвентаризации отразить в бюджетном учете до «___»_______ _____ года.

Перед любой инвентаризацией обязательно издать приказ о проведении инвентаризации. Это первый документ, который необходимо оформить перед стартом процедуры.

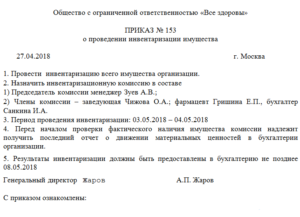

В приказе об инвентаризации товарно-материальных ценностей должны быть указаны ее причины, состав комиссии, имущество, подлежащее проверке, а также даты ее начала и окончания.

Члены инвентаризационной комиссии должны быть перечислены пофамильно и с указанием их должностей. Обязательно выделить председателя комиссии. Документ утверждает руководитель организации и подписывают все члены инвентаризационной комиссии.

Внешний вид приказа можно разработать самостоятельно, но проще воспользоваться готовым бланком. Отлично подойдет унифицированная форма ИНВ-22 «Приказ о проведении инвентаризации».

Она утверждена постановлением Госкомстата России № 88 от 18 августа 1998 г.

Итоги проверки ТМЦ и еще один приказ По окончании процедуры подсчета и сопоставления результатов члены комиссии должны надлежащим образом оформить результаты проверки.

А после обсуждения результатов

Приказ инвентаризация при смене руководителя

Бесплатная консультация по телефону:+7(499)495-49-41 Начальник любой организации несет полную материальную ответственность.

Обычно в документе перечисляют то, что хранится непосредственно у руководителя:

- банковские бумаги;

- лицензии;

- печать и штампы, фирменные бланки;

- ключи от сейфов, кабинетов, банковских ячеек;

- учредительные документы;

- свидетельства и договора, удостоверяющие право собственности компании на имущество;

- технику и иные ценные вещи, которыми пользовался руководитель и т.д.

Акт может быть дополнен:

- фотографиями;

- описью содержимого сейфа и прочим.

- описанием состояния отдельных проектов;

- протоколами осмотра;

Бумага составляется в 2 экземплярах, подписываемых уходящим начальником и тем человеком, который придет на эту должность.Инвентаризация при смене руководителя (равно как и во всех остальных случаях) регламентируется следующими нормативными актами:Инвентаризация – проверка:

- обязательств перед кредиторами и банками;

- наличия ценностей юридического лица (ИП), числящихся на балансе;

- соответствия условий хранения;

- реальности данных.

- складского учета и хозяйства;

- их сохранности;

- прав требования денежных средств;

Ее периодичность определена Приказом Минфина РФ № 34н от 29.07.1998 (ст.

27), это:

- реорганизация, присоединение ООО к ООО пошаговая инструкция для проведения инвентаризации во всех подобных ситуациях аналогична.

- стихийное бедствие;

- грабеж, кража;

- смена учредителя и директора, прочих материально ответственных лиц;

В процессе необходимо проверить все имущество юридического лица и все виды финансовых обязательств вне зависимости от их территориального нахождения. Также нужно удостовериться в наличии и корректности учета материально-производственных запасов, не принадлежащих компании, но находящихся у нее на учете, то есть полученные:

- на ответственное хранение;

- на переработку.

- в аренду;

Проверке подлежит и не учтенное по тем или иным причинам имущество, остатки по всем счетам.Инвентаризация при смене руководителя проводится инвентаризационной комиссией. Подобный орган должен быть на каждом предприятии.

Ее состав утверждается в начале каждого года руководством компании специальным приказом, распоряжением, постановлением (рекомендована форма № ИНВ-22).Членами инвентаризационной комиссии могут быть бухгалтера, внутренние и внешние аудиторы, специалисты иных служб.Если предполагается большой объем работ, создается рабочая инвентаризационная комиссия.