Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

- Понятие ОС

- Когда оформляется?

- Как составляется при постановке на учет ОС в связи с приобретением?

- Нюансы заполнения

- Сроки

- Образец о вводе в эксплуатацию

- Приказ о постановке на учет

- Примерная форма приказа о постановке на баланс организации нового транспортного средства (подготовлено экспертами компании «Гарант»)

- Порядок регистрации

- Для физических лиц

- Для юридических лиц

- Для индивидуальных предпринимателей

- Для иностранных граждан

- Для беженцев

- Основания для отказа в регистрации автомобиля

- Срок полезного использования основных средств: классификатор-2016

- Как узнать срок полезного использования основных средств?

- Как правильно установить время использования объектов — классификатор 2018

- Как списать объект по причине истечения срока?

- Как рассчитать срок на автомобиль?

- Приказ о сроках полезного использования основных средств — образец

- Кого затронет

- Приказ о принятии к учету основных средств образец

- Оприходование основных средств

- Приказ о постановке на учет

Понятие ОС

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности.

Стоимость имущества данной категории (первоначальная) должна быть более 40 тыс.руб. или равна этой сумме, при этом срок использования объекта (полезного) составляет более 1 года.

Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

Поступление объекта на предприятие возможно:

Когда оформляется?

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Выявленные дефекты отражаются с помощью акта по форме ОС-16.

Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

- ОС-14 — по оборудованию, которое принимается на склад для дальнейшего монтажа;

- ОС-1а — при принятии к учету зданий, сооружений;

- ОС-1б — при поступлении групп объектов;

ОС-1 — при приеме одиночного объекта основных средств.

Оформленный акт приема-передачи сопровождается утвержденным приказом руководителя о вводе полученного объекта в эксплуатацию.

Как составляется при постановке на учет ОС в связи с приобретением?

В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

Положения о бухгалтерском учете 6/01 допускают дополнение формы акта ОС-1 информацией о дате начала эксплуатации имущества. В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей.

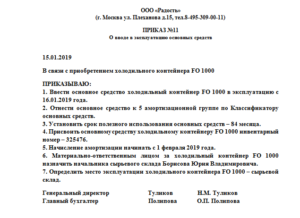

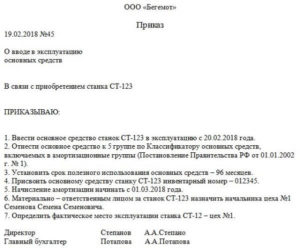

Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта.

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

- дата и порядковый номер бланка;

- наименование документа (возможные названия: о вводе в эксплуатацию определенного объекта, о принятию к учету, о постановке на баланс или об оприходовании);

- причина оформления (к примеру, в связи с приобретением служебного автомобиля или компьютерной техники, или иного объекта основных средств);

- реквизиты договора купли-продажи, акта приема-передачи ОС;

- дата ввода имущества в эксплуатацию с фиксированием его марки (при наличии);

- первоначальная стоимость для бухгалтерского и налогового учета;

- присвоенный при постановке на баланс инвентарный номер;

- срок полезного использования основного средства;

- обозначение амортизационной группы, к которой относится объект ОС;

- отнесение имущества в определенную группу основных средств;

- определение способа начисления амортизации для налогового и бухгалтерского учета;

- обозначение главного бухгалтера ответственным за постановку на учет основного средства;

- подпись руководителя компании.

Подписанный приказ по поступлению на баланс не является единственным документом для принятия на учет имущества.

https://www.youtube.com/watch?v=kGupP52HcOY

Распоряжение служит основанием введения в эксплуатацию объекта основных средств, необходимая отметка ставится в акт ОС-1.

Акты в зависимости от формы недвижимости и количества объектов могут различаться по формам. Они составляются внутренней комиссией по предприятию (по вводу в эксплуатацию), утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта.

Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет. Активы длительный период времени (без ограничения) могут храниться без ввода в эксплуатацию при условии, что амортизационные показатели своевременно рассчитываются.

Нюансы заполнения

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Эти показатели являются базой для осуществления расчета амортизационных начислений.

Первоначальная стоимость определяется с учетом некоторых критериев:

- активы приняты в уставной капитал компании в качестве взноса, оценивать их необходимо в денежном эквиваленте в соответствии с решением владельцев организации;

- ценности, принятые на безвозмездной основе, принимаются по показателям рыночной стоимости на дату постановки на учет;

- собственное производство имущества оценивается по совокупной величине фактических затрат.

Сроки

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании.

Если собственность поставлена на учет и баланс, но не применяется в хозяйственной деятельности организации, то она амортизируется по данным бухгалтерского учета.

Налоговый учет осуществляется только с даты ввода в эксплуатацию.

Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию. На выявленную недоимку, как следствие, начисляются штрафы и пени.

Для фиксации даты ввода в унифицированные бланки актов добавляется графа «дата ввода в эксплуатацию», дополнительная строка фиксируется в учетной политике компании.

Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию.

Образец о вводе в эксплуатацию

Приказ не имеет типовой формы, а потому составляется по образцу, принятому в конкретной компании. Представленные ниже примеры оформления — это лишь шаблоны, которые можно использовать после редактирования под свои нужды.

Приказ может быть оформлен в ином стиле, главное — это наличие требуемых реквизитов для распорядительных бланков.

Скачать образец приказа о принятии объекта к учету и вводе в эксплуатацию — word:

распоряжения выполнить определенные действия, связанные с приобретением.

Данный бланк является одной из составляющих документального оформления сделки, составляется в произвольной форме и утверждается директором компании.

Приказ о постановке на учет

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Выявленные дефекты отражаются с помощью акта по форме ОС-16.

Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

- ОС-14 — по оборудованию, которое принимается на склад для дальнейшего монтажа;

- ОС-1а — при принятии к учету зданий, сооружений;

- ОС-1б — при поступлении групп объектов;

ОС-1 — при приеме одиночного объекта основных средств.

Оформленный акт приема-передачи сопровождается утвержденным приказом руководителя о вводе полученного объекта в эксплуатацию.

Примерная форма приказа о постановке на баланс организации нового транспортного средства (подготовлено экспертами компании «Гарант»)

Приказ о постановке на баланс организации нового транспортного средства

г.

В связи с приобретением организацией нового транспортного средства,

1. Приянть на баланс транспортное средство марки , модель , год выпуска , государственный номер , идентификационный номер (VIN) , цвет , N шасси (рамы) , N двигателя с .

2. Принять указанное транспортное средство к бухгалтерскому учету в составе основных средств с первоначальной стоимостью .

3. Определить срок полезного использования транспорного средства: .

4. Присвоить основному средству инвентарный номер .

5. Материально-ответственным лицом за основное средство назначить .

6. Материально ответственному лицу в течение дней зарегистрировать транспорное средство в .

7. Контроль за исполнением настоящего приказа возложить на .

https://www.youtube.com/watch?v=cWsWnYRG67w

С приказом ознакомлен(а):

Примерная форма приказа о постановке на баланс организации нового транспортного средства

Разработана: Компания «Гарант», ноябрь 2010 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

>Все МРЭО Санкт-Петербурга

Порядок регистрации

Проведение процедуры регистрации автотранспортного средства осуществляется в следующем порядке:

- в органы ГИБДД по месту регистрации собственника направляется заявление, заполненное автовладельцем лично или его полномочным представителем (лицом, имеющим доверенность на совершение регистрации ТС). К заявлению прилагаются необходимые документы;

- сотрудник ГИБДД проверяет соответствие приложенных документов и направляет владельца автомобиля на прохождение проверки, результатом которой является акт. Акт может быть получен и ранее. Срок действия данного документа составляет 30 дней;

- на основании полученного акта и поступившего заявления принимается решение о проведении регистрации или отказе в данной услуге;

- сотрудниками регистрационного органа подготавливаются документы, необходимые для дальнейшего проведения постановки ТС на учет;

- автовладельцем проводится проверка достоверности оформленных документов и их подписание (в случае полного соответствия всех данных);

- сотрудники ГИБДД обязаны внести полученные данные в единый реестр учета автотранспортных средств;

- владельцу автотранспортного средства выдаются документы о проведении регистрации и (в случае необходимости номерные знаки).

- гражданский паспорт;

- паспорт на ТС;

- договор купли-продажи, указывающие на принадлежность автомобиля владельцу;

- полис обязательного страхования;

- транзитные номерные знаки (если они выдавались и об этом есть отметка в ПТС);

- квитанции об оплате госпошлины в полном размере;

- акт проведенного сотрудниками автоинспекции осмотра.

- собственником или представителем собственника представлены не все необходимые для проведения процедуры документы;

- предоставленные документы содержат неверную информацию о ТС или собственнике;

- автомобиль с внесенными в его конструкцию изменениями не соответствует принятым на территории государства нормам безопасности;

- конструкция автотранспортного средства полностью или частично не соответствует предоставленным документам;

- сотрудниками ГИБДД, проводящими осмотр ТС, выявлены признаки скрытия или подделки номерных знаков отдельных агрегатов автомобиля;

- при проведении проверки обнаруживается, что номерные агрегаты или сам автомобиль находится в розыске;

- обнаружены иные ограничения на проведение регистрационных действий, например, был продан залоговый автомобиль, а новый собственник не знает об этом факте;

- в предоставленном ПТС отсутствует отметка об утилизационном сборе.

При этом причины отказа доводятся до сведения автовладельца. После устранения возникших недостатков можно повторно направить документы на регистрацию, начав процедуру с первого шага.

Если обнаружена какая-то ошибка, то документы отправляются на переоформление.

Следует отметить, что при покупке подержанного автомобиля за техникой можно оставить старые номера. Это приведет к уменьшению суммы государственной пошлины.

Для физических лиц

Физические лица для проведения регистрационных действий обязаны предоставить:

Для юридических лиц

Организации, являющиеся юридическими лицами к перечню документов, предоставленному выше, прилагают свидетельство о регистрации юрлица и доверенность на проведение указанных действий.Паспорт обязан предъявить тот человек, который совершает регистрацию от имени предприятия.Транспортные средства ставятся на учет на организацию по месту нахождения головного офиса или обособленного подразделения.

Для индивидуальных предпринимателей

Индивидуальные предприниматели, при совершении регистрационных действий, приравнены к обычным гражданам.Поэтому постановка ТС на учет проводится по месту проживания ИП и для проведения процедуры необходимы исключительно те же документы, что и для физических лиц.Как записаться в ГИБДД на регистрацию ТС, читайте здесь.

Для иностранных граждан

Регистрация автотранспорта иностранным гражданином производится по месту временной регистрации физического лица и исключительно на срок его пребывания в РФ.При этом все необходимые документы (для физических лиц) должны быть переведены на русский язык.Если автомобиль или иное ТС регистрируется на иностранную компанию, то представитель последней обязан предоставить для постановки на учет документы, подтверждающие расположение филиала на территории РФ или временную аккредитацию компании.В последнем случае регистрация автомобиля производится только на срок действия полученной аккредитации.

Для беженцев

Беженцы или вынужденные переселенцы так же имеют право на регистрацию ТС.Если человек имеет удостоверение беженца, и получил постоянную прописку, то регистрация автотранспорта, принадлежащего данной категории граждан, проводится так же, как и любого иного физического лица.Ввезенные на территорию государства беженцами автомобили, мотоциклы и иные транспортные средства должны обязательно пройти через таможенный контроль, о чем собственнику ТС выдается соответствующий документ. Регистрация автомобиля без документа, полученного на таможне, не производится.Если ввозимый автомобиль не был снят с учета на прежнем месте проживания беженца, то этот аспект необходимо указать в заявлении на регистрацию.Постановка на учет такого автомобиля возможно первоначально на три месяца. За это время проводится проверка ТС на предмет отчуждения, имущественного спора, залога и так далее.Если проверка не выявила фактов, препятствующих регистрации, то по истечении 3 месяцев автомобиль будет поставлен на постоянный учет по месту временного или постоянного проживания беженца.

Основания для отказа в регистрации автомобиля

Транспортное средство невозможно поставить на учет в органах ГИБДД (согласно 3 пункту правил), если:

Поставить на учет транспортное средство можно только после устранения всех выявленных недостатков.Аноним сказал(-а): 29.06.2007 10:58

Срок полезного использования основных средств: классификатор-2016

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Как узнать срок полезного использования основных средств?

Под сроком полезного использования понимается период, в течение которого объект основных средств служит для целей организации и приносит прибыль.

Этот объект должен применяться для выполнения задач, которые будет утверждать бухгалтерский учет согласно установленному порядку. Каждое предприятие может самостоятельно проводить определение этого времени.

Отдельная группа основных средств компании часто определяется по количеству продукции или объему работ, которые организация ожидает получить от объекта.

https://www.youtube.com/watch?v=kMuB85ekLUk

Как правило, время полезного использования предприятие должно устанавливать, когда происходит постановление объекта на бухгалтерский учет. Это первая процедура, из которой должна исходить постановка на учет. Показатель берется к вниманию, когда нужно определить амортизационные средства.

Если срок еще не установленный, можно определить его исходя из единых норм:

- Ожидаемое время использования;

- Предполагаемый износ;

- Другие ограничения на использование.

Как правильно установить время использования объектов — классификатор 2018

Часто предприниматели задают вопрос, как узнать и как правильно установить время использования объектов? Чтобы узнать срок полезной эксплуатации объекта можно использовать стандартный амортизационный показатель.

В 2002 году правительство выдало постановление, согласно которому становится понятно, как считать этот срок и как его определить. Данный документ представляет универсальный классификатор для определения показателя.

Единый общероссийский классификатор ОКОФ разделен на 10 групп, в каждой из которых содержится сумма и норма времени. Стоит определить, как правильно списать объекты, и в какие группы можно отнести разные ценности:

- Например, компьютер, автобус и дрель принадлежат к разным категориям, тогда как компьютер и ноутбук – к одной.

- Стоит правильно идентифицировать имущество или нематериальный объект, так как об этом говорит предыдущий классификатор.

- Классификатор должен включать 10 групп, среди которых: 1-я группа будет амортизировать субъекты со временем полезной эксплуатации 1 год или в течение 2 лет, 2-я – от 2 до 3 лет, 3-я – от 3 до 5.

Далее каждая группа будет иметь большие показатели амортизации, и до 10-й группы показатель будет приобретать значение свыше 30 лет.

Как списать объект по причине истечения срока?

Каждый собственник может встретить такой случай, что понадобится списать объект. Также многие спрашивают, получится ли внести изменение в СПИ или уменьшать бывший показатель. Если СПИ уже истек, то после его окончания проводится списание.

Эта дата, число и месяц вводятся в отчетность как списание бывших в эксплуатации ценностей.

Принятие производственных СПИ может проводится через форму ОС-1, тогда как списание как новое положение материальной ценности является простым бухгалтерским действием, ввод которого самостоятельно определяется истечением СПИ.

Как рассчитать срок на автомобиль?

Амортизация и определение СПИ происходит по классификатору.

Здесь можно выбрать показатель на автомобиль и для другого автотранспорта, мебель, сетевой сервер, технику, кассовые аппараты ОКА, использование здания, квартиры и употребление других предметов, количество и стоимость которых составляет актив и фонд компании.

Российский налоговый кодекс и не одна статья НК РФ требуют, чтобы налог и отчисление в руб в РФ проводилось в соответствии с законом. Статьи НК РФ требуют сообщать информацию о доходе, расходе, размере введенного СПИ, цели использования и любое начисление, которое налогоплательщик получает с фондов.

Приказ о сроках полезного использования основных средств — образец

Приказ об установлении СПИ и вводе в эксплуатацию выдается от имени руководителя. Документ об утверждении равен по важности бухгалтерской документации. Чтобы узнать, как составить приказ, можно воспользоваться примером, который предоставлен ниже для скачивания.

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года. С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Кого затронет

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый нормативный срок службы основных средств затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Приказ о принятии к учету основных средств образец

И. О. ] Примерная форма приказа о создании комиссии по приемке, вводу в эксплуатацию и списанию основных средств Разработана: Компания «Гарант», декабрь 2009 г. Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе. base.garant.ru Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Понятие ОС Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности. Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

Поступление объекта на предприятие возможно: Когда оформляется?

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38). Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Выявленные дефекты отражаются с помощью акта по форме ОС-16. Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

- ОС-1б — при поступлении групп объектов;

- ОС-1а — при принятии к учету зданий, сооружений;

- ОС-14 — по оборудованию, которое принимается на склад для дальнейшего монтажа;

ОС-1 — при приеме одиночного объекта основных средств.

https://www.youtube.com/watch?v=RG98XNSxPmM

Как составляется при постановке на учет ОС в связи с приобретением? В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

Оприходование основных средств

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно доле в общей собственности. 4.1. Порядок принятия к учету основных средств и их классификация ПБУ 6/01 «Учет основных средств» содержит критерии выделения основных средств из множества внеоборотных активов.

В соответствии с данным документом актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия: а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; б) объект предназначен для использования в течение длительного времени, т.е.

срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; в) организация не предполагает последующую перепродажу данного объекта; г) объект способен приносить организации экономические выгоды (доход) в будущем.

Способность приносить экономические выгоды определяется длительностью использования основного средства в хозяйственной деятельности организации.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации.

Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ) в натуральном выражении, ожидаемого к получению в результате использования основных средств. Активы, в отношении которых выполняются условия, предусмотренные в п. «г» указанных критериев, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 руб.

за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов.

В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением. Для организации учета основных средств применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: видам, принадлежности, назначению, использованию.

По видам основные средства объединяются в следующие группы: 1) здания и сооружения; 2) рабочие и силовые машины; 3) оборудование; 4) транспортные средства; 5) передаточные устройства; 6) вычислительная техника; 7) производственный и хозяйственный инвентарь; 8) скот рабочий, продуктивный и племенной; 9) насаждения многолетние; 10) капитальные затраты по улучшению земель (без сооружений); 11) прочие основные средства.

По принадлежности основные средства подразделяют: 1) на собственные, принадлежащие организации по праву собственности (в том числе сданные в аренду без права выкупа); 2) на находящиеся в оперативном управлении и хозяйственном ведении; 3) на полученные в аренду без права выкупа.

Приказ о постановке на учет

(особо ценное движимое имущество). На него начислена амортизация в сумме 26 000 руб.

Оформлены извещение и акт приема-передачи оборудования. Важно

Оборудование принято к бухгалтерскому учету.

У принимающего учреждения оборудование будет использоваться для выполнения госзадания. В бухгалтерском учете эти операции будут отражены следующим образом.

операции Дебет Кредит Сумма, руб.

Чаще всего в образовательное учреждение основные средства и материальные запасы (далее — имущество) поступают от учреждений, подведомственных одному главному распорядителю бюджетных средств (внутриведомственная передача), а также от учреждений, подведомственных разным главным распорядителям бюджетных средств одного уровня бюджета (межведомственная передача).

В то же время образовательное учреждение может выступать не только как принимающая сторона, но и как передающая. Как осуществляется процесс приема-передачи?

Какими документами оформлять эти операции? Как в бухгалтерском учете отразить поступление и передачу имущества?

Как начислить амортизацию по поступившему основному средству?

На эти и другие вопросы вы найдете ответы в нашей статье. Правомерность передачи имущества Согласно ст.Задача акта по форме ОС-1 Акт составляется при передаче объекта основных средств (одного или нескольких) от организации к другому предприятию, в целях реализации условий какого-либо договора.

https://www.youtube.com/watch?v=NQlqa840lnI

При этом не имеет значение, кто является сторонами сделки: юридические лица или индивидуальные предприниматели — акт должен быть сформирован вне зависимости от этого.

Акт приемки-передачи основных средств является приложением к договору и в дальнейшем в случае возникновения каких-либо разногласий, может стать доказательством в суде как с одной, так и с другой стороны.