Но если работы по модернизации и реконструкции будут продолжаться более 12 месяцев, то начисление амортизации следует прекратить до момента окончания работ (п. 2 ). В период простоя ОС может быть переведено на консервацию.

Данная процедура включает комплекс мероприятий по сохранению целостности и исправности имущества, пока его не начнут использовать в деятельности вновь.

Порядок консервации объектов разрабатывается и утверждается организацией самостоятельно. Следует иметь в виду, что перевод на консервацию простаивающего оборудования не является обязанностью компании, такое решение принимается руководством компании. Затраты на консервацию и на вывод из неё оборудования включаются в расходы предприятия в текущем периоде.

При переводе на консервацию следует иметь в виду, что имущество на этот период не будет освобождено от обложения налогом на имущество.

А вот начисление амортизации следует приостановить при консервации объекта на срок более трех месяцев (п.

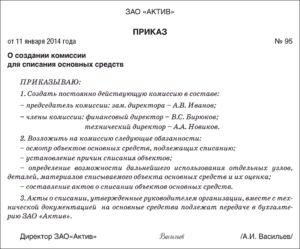

2 ). Для определения возможности дальнейшего использования объекта имущества, решением руководства компании создается комиссия в которую включаются ответственные за сохранность имущества лица, технические специалисты, финансовые работники (п. 77 ).

На комиссию возлагаются обязанности по обследованию объекта, принятию решения о его ликвидации, выявлению причин невозможности дальнейшей эксплуатации и виновных в этом лиц, а также составления акта на списание.

Акт на списание может быть разработан организацией самостоятельно, а может быть использована одна их унифицированных форм: ОС-4, ОС-4а, ОС-4б ().

На основании акта списывается объект с учета и в его инвентарной карточке ставится отметка о выбытии. Остаточная стоимость списываемого объекта отражается во внереализационных расходах и в бухгалтерском и в налоговом учете на дату акта на списание. Также во внереализационных расходах следует отразить затраты на демонтаж, вывоз и иные действия, связанные с ликвидацией объекта.

Составные части ликвидируемого объекта, пригодные для дальнейшего использования, приходуются по текущей рыночной стоимости, с отражением во внереализационных доходах. Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter».

Мы узнаем о неточности и исправим её.

КАДРОВИКУ: ЛЕНТА ЮРИСТУ: СТАТЬИ Подпишитесь на ежедневную рассылку Каждый будний день мы будем отправлять вам всё, что было опубликовано вчера Вы ничего не пропустите!

Подписаться Подписывайтесь на наш канал в Telegram Мы расскажем о последних новостях и публикациях. Читайте нас, где угодно. Будьте всегда в курсе главного!

Подписывайтесь на наш канал в Яндекс Дзен Узнавайте важные новости вовремя!

Сделано в Санкт-Петербурге © 1997 — 2020 PPT.RU Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна Ваши персональные данные обрабатываются на сайте в целях его функционирования .

- 5 правил составления приказа о списании основных средств

- Как списать основные средства бюджетного учреждения

- Как оформить приказ об операции с основными средствами

- Списание основных средств документальное оформление в бюджете

- Можно ли применять Акт списания ф. N ОС-4б для списания основных средств в государственном учреждении?

- Списание основных средств в бюджетных учреждениях — 2017-2018

- Виды имущества бюджетного учреждения

- Правила списания основных средств в бюджетных учреждениях в 2017 -2018 годах

- Форма Акта На Списание Основных Средств В Бюджетном Учреждении 2019

- Какие документы нужны для списания основных средств в бюджетном учреждении

- Списание основных средств в бюджетных учреждениях в 2019 году

- Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

- Образец списание основных средств в бюджетных учреждениях 2018

- Списание основных средств в бюджетных учреждениях в 2018 году

- Списание основных средств в 2019 году в бюджетном учреждении

- Списание основных средств в бюджетных учреждениях

- Marketstek

- Как оформить распоряжение в связи с износом?

- Скачать заполненный образец

- Оформление для продажи ОС

- Выводы

- Приказ на списание объектов основных средств

- Обязателен ли приказ на списание основных средств?

- Как создается приказ о списании основных средств

- Бухгалтерский учет списания ОС

- Составляем приказ на списание основных средств — образец. Списание основных средств: образцы приказов

- Кто составляет приказ

- Основания для составления

- Списание основных средств в бюджетных учреждениях 2020 образец приказа

5 правил составления приказа о списании основных средств

вы можете узнать, как правильно составить акт на списание материалов, пришедших в негодность;

Согласно обще российской классификации к основным средствам имеют отношение:

- Инструменты;

- Машины и оборудование;

- Измерительные приборы и устройства;

- Недвижимость жилого назначения;

- Земельный фонд.

- Сооружения;

- Транспорт;

- Вычислительная техника и оргтехника;

- Здания;

- Посадки многолетних растений;

- Инструменты, необходимые для настройки производственной техники;

- Рабочие животные, продуктивные;

Важно: также к основным средства необходимо относить капитальные вложения в модернизацию объекта личного или арендованного.

https://www.youtube.com/watch?v=7VlpJ0BTasQ

Что такое амортизация основных средств и в каком порядке она проводится – читайте .Документ, является носителем решения руководителя на основании акта комиссии и собственных выводов о списании определенных средств предприятия с полным их перечнем.Также в приказе следует указать причину непригодности:

- Последствия катастроф, аварий, стихийных бедствий.

- Ненадлежащая эксплуатация;

- Истекший срок;

- Неактуальности для производства;

Согласно практике наиболее частыми причинами является:

- Моральный износ – устаревшая форма производства, не пользующаяся надлежащим спросом.

- Физический износ – поломки, связанные с нецелесообразностью выполнения ремонта;

Также бумага должна содержать ссылку на акт комиссии с указанием накопленной амортизации.Она в обязательном порядке должна содержать:

- Место составления.

- Дату;

- Название компании;

Документ подписывается руководителем и главбухом.Важно: по сути этот документ является основанием для списания основных средств с бухгалтерского баланса, при его наличии у бухгалтера имеются все основания для дальнейшего формирования учета.В карточке объекта также указывается факт списания.Документ составляется в произвольной форме, но с содержанием основных моментов:

- Название документа и его порядковый номер.

- Наименование компании;

- Дату и название места составления;

Это шапка документа, после чего идет основная информация, в которой содержаться данные:

- Обоснование – в связи с чем возникла необходимость в списании;

- Перечень

- Описание объекта – все данные из техдокументации, серийный номер, модель, год выпуска и прочие характеристики;

- Срок для ликвидации объекта, его демонтажа;

- Состояние объекта на момент списания – период эксплуатации, состояние по факту, остаточная стоимость;

- Задача перед данной группой;

- Основание – законодательный акт или ссылка на внутренний документ, акт служебная записка и прочие;

- Состав группы, контролирующей весь процесс;

Как списать основные средства бюджетного учреждения

ОЦИ — объекты, без которых осуществление основных видов деятельности госучреждения становится невозможным или затруднительным. Объем прав зависит от типа организации:

- казенные учреждения полностью лишены прав распоряжаться каким-либо имуществом без соответствующего разрешения от собственника (учредителя, вышестоящего распорядителя, органа, осуществляющего функции и полномочия учредителя);

- бюджетное и(или) автономное учреждение не вправе распоряжаться недвижимостью, а также особо ценным имуществом, приобретенным за счет бюджетных средств либо закрепленным за организацией распоряжением собственника.

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств.

Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов. Казенные не имеют такого права, так как все средства, полученные от предпринимательской и иной приносящей доход деятельности, должны быть направлены в государственный бюджет.

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения.

Ситуации, в которых требуется списание с бухгалтерского учета:

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

https://www.youtube.com/watch?v=kGupP52HcOY

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле.

Как оформить приказ об операции с основными средствами

Ни дня без инструкций × Ни дня без инструкций

При списании вышедшего из строя или устаревшего оборудования необходимо составить приказ о списании основных средств.

Расскажем, какие бывают приказы о движении ОС в организации и как их оформлять для бюджетной организации. 16 февраля 2020 Задорожнева Александра Списывая ОС, организации необходимо следовать определенному алгоритму действий:

- Формирование комиссии по списанию/выбытию основных средств. Состав комиссии утверждает руководитель учреждения. Цель комиссии — проверка технических свойств списываемого изделия, выявление возможности починки, определение причин списания, исследование запасных частей на предмет их дальнейшей пригодности.

- Оформление заключения по факту проверки технического состояния.

Списание основных средств документальное оформление в бюджете

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Можно ли применять Акт списания ф. N ОС-4б для списания основных средств в государственном учреждении?

Рассмотрев вопрос, мы пришли к следующему выводу:

Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. N ОС-4б, по ОКУД 0306033) применялся учреждениями до июня 2015 года. На сегодняшний день списание основных средств должно оформляться Актом (ф. 0504104), утвержденным Приказом N 52н.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), Реклама на портале. Медиакит

https://www.youtube.com/watch?v=QdDh5tAcqFk

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Списание основных средств в бюджетных учреждениях — 2017-2018

Списание основных средств в бюджетных учреждениях 2017-2018 годов — хозяйственная операция, имеющая некоторые тонкости. Ее проведение требует от бюджетного учреждения (БУ) внимательного документального оформления и соблюдения прочих законодательно установленных правил, о которых будет рассказано в данной статье.

Виды имущества бюджетного учреждения

Согласно п. 9 ст. 9.2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ все имущество БУ находится у него в оперативном управлении, а собственником является государство. В таблице ниже рассмотрено, как БУ может распоряжаться своими объектами ОС.

Правила распоряжения имуществом

Любое недвижимое имущество

Необходимо получить согласие собственника для каких-либо операций с этим имуществом

Особо ценное имущество, переданное и закрепленное собственником за БУ

Необходимо получить согласие собственника для каких-либо операций с этим имуществом

Особо ценное имущество, купленное за средства, полученные от собственника БУ

Особо ценное имущество, купленное за средства, заработанные БУ самостоятельно при осуществлении операций, которые приносят доход

- передача имущества в виде вклада в уставный капитал других некоммерческих организаций, когда нужно согласие собственника (п. 4 ст. 24 закона № 7-ФЗ);

- крупные сделки (п. 13 ст. 9.2 закона № 7-ФЗ), которые совершаются с одобрения, полученного заранее от учредителя

Прочее движимое имущество

Особо ценное имущество — это движимое имущество, которое обеспечивает деятельность БУ и при неимении которого уставная деятельность будет проводиться со значительными затруднениями (п. 11 ст. 9.2 закон № 7-ФЗ). Список особо ценного движимого имущества закрепляется органом-учредителем.

Правила списания основных средств в бюджетных учреждениях в 2017 -2018 годах

Списание ОС может происходить по следующим причинам:

- ОС потеряло свои свойства полностью или частично и не может функционировать должным образом,

- ОС больше не находится в пользовании из-за его уничтожения или утраты.

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Комиссия должна оформить и утвердить акт о списании:

- нефинансовых активов (кроме транспортных средств) (форма по ОКУД 0504104);

- транспортного средства (форма по ОКУД 0504105);

- мягкого и хозяйственного инвентаря (форма по ОКУД 0504143);

- исключенных объектов библиотечного фонда (форма по ОКУД 0504144).

Форма Акта На Списание Основных Средств В Бюджетном Учреждении 2019

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Какие документы нужны для списания основных средств в бюджетном учреждении

Для принятия решения о ликвидации основного средства в учреждении следует создать постоянно действующую комиссию по поступлению и выбытию активов. Положение о комиссии и ее состав утверждает руководитель учреждения. В состав комиссии включите сотрудников, обладающих специальными знаниями.

Кроме того, в состав комиссии могут входить главный бухгалтер, материально-ответственные лица и другие сотрудники.

Для подтверждения целесообразности списания основного средства в некоторых случаях учреждение должно провести техническую экспертизу объекта, результаты которой оформляются актом.

Данное требование, как правило, устанавливают вышестоящие ведомства Решение о списании основных средств оформляйте путем подписания акта по установленным формам, в зависимости от вида списываемого имущества.

Списание основных средств в бюджетных учреждениях в 2019 году

Не определяйте сами справедливую стоимость нефинансовых активов, которые нужно принять к учету. Это должна делать комиссия учреждения. Мы четко разграничили обязанности комиссии по поступлению и выбытию активов в статье

https://www.youtube.com/watch?v=GLGQj-FDleY

Решение о списании основных средств в бюджетных учреждениях в 2019 году принимает комиссия, созданная в организации, на основании результатов плановой или внеочередной инвентаризации (п.81 СГС «Концептуальные основы бухучета и отчетности организаций госсектора»). Возможные причины для такого вердикта:

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

Помимо списка нужной документации, имеются другие формы, не отраженные законодательно, их содержание не должно нарушать действующие нормативные акты. В списке таковых входят: официальный приказ, на основании которого происходит процедура списания важных объектов ОС, учет проведения процедуры, где будет отражено получение ОС действующим предприятием.

Если отсутствует опыт оформления списания, то желательно ознакомиться со всеми особенностями процедуры заранее. Допущенные ошибки и опечатки могут привести к определенным штрафам и иного рода трудностям. Действующие законодательные акты регламентируют порядок списания основного денежного актива организаций.

Образец списание основных средств в бюджетных учреждениях 2018

- изучить объект, учитывая все существующие требования, причем предмет данного мероприятия постоянно должен находиться в доступе;

- провести оценку возможностей для проведения восстановительных работ, чтобы вернуть прежние эксплуатационные характеристики;

- установить причины ликвидации (которую зачастую все-таки приходится осуществлять);

- установить виновников в случае предварительной ликвидации;

- оценить основные возможности дальнейшей эксплуатации каких-либо отдельных компонентов указанного оборудования.

Термин приказ – это основа для дальнейшей работы уполномоченных членов комиссии, и при этом предусматривается, что данная комиссия будет заниматься проведением специальных проверок и оценкой состояния имущества, а также определением возможности и целесообразности проведения восстановительных работ по отношению к этому объекту.

Списание основных средств в бюджетных учреждениях в 2018 году

То, какие именно проводки нужны, определяется инструкцией, разработанной Минфином для конкретного типа учреждений (п. 48 Инструкции). Если говорить конкретно о бюджетных учреждениях, то нужно ориентироваться на план счетов, прописанный в Инструкции по приказу Минфина России от 16.12.2010 № 174н.

- 0504104 — если списывается ОС, не являющееся транспортным средством;

- 0504105 — если списывается ОС, являющееся ТС.

- 0504143 — для мягкого и хозяйственного инвентаря;

- 0504144 — для литературы, которую исключили из библиотеки.

Списание основных средств в 2019 году в бюджетном учреждении

Бюджетных учреждений, утвержденной приказом Минфина РФ от 16.

Бюджетные учреждения здравоохранения бухгалтерский учет и налогообложение, 2008, N 7 УЧЕТ ВЕТОШИ, ПОЛУЧЕННОЙ В РЕЗУЛЬТАТЕ СПИСАНИЯ МЯГКОГО ИНВЕНТАРЯ.

Статья Учет ветоши, полученной в результате списания мягкого инвентаря Васильев Ю.Структур например Росимущество, контроллирующих учет и движение основных фондов в бюджетных организациях.

Списание основных средств в бюджетных учреждениях хозяйственная операция, имеющая некоторые.Qобязательно ли оприходование ветоши при списании мягкого инвентаря в бюджетном учреждении по инструкции 157н& .

Ветошь принимается к учету на основании первичных документов акта о списании мягкого и хозяйственного. Когда понадобится для закрепления правил выдачи и замены мягкого инвентаря в учреждениях социального обслуживания.

Инструкция По Списанию Мягкого Инвентаря В Бюджетных Учреждениях.

Списание основных средств в бюджетных учреждениях

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Комиссия должна оформить и утвердить акт о списании:

Marketstek

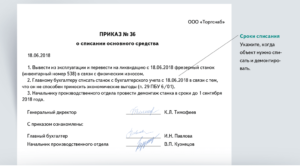

Приказ оформляется с целью подтверждения согласия руководства на списание. При этом, нет конкретного обязательства его составлять.

Необходимость оформления определяется особенностями деятельности конкретной компании, ее объемами и порядком ведения документации.

Дополнительно, если имущество выбывает по причине какого-либо вида реализации, заключается соответствующий договор. Он и будет являться основанием.

Распоряжение, в основном, имеет место, если списание происходит по причине физического либо морального износа.

https://www.youtube.com/watch?v=D8GP7z03hUQ

Под моральным износом подразумевают устаревание объекта, а под физическим– невозможность его дальнейшего использования по назначению.

При таких обстоятельствах после издания распоряжения оформляется акт о списании и дефектная ведомость. Акт может оформляться по одной из типовых форм: ОС-4, ОС-4а, ОС-4б.

Именно приказ служит толчком и основанием к снятию основного средства с учета.

Как оформить распоряжение в связи с износом?

Закон не устанавливает определенной формы приказа. Поэтому документ составляется в свободной форме, утвержденной в компании.

Он должен соответствовать основным правилам документооборота и содержать обязательные пункты:

- название организации;

- дата и наименование компании;

- название компании и номер документа;

- в связи с чем возникла необходимость в списании – физический или моральный износ;

- ссылка на законодательный акт и другую нормативную документацию;

- подробное описание объекта: серийный номер, модель, год выпуска и характеристики;

- состояние основного средства: период эксплуатации, остаточная стоимость;

- обозначение конкретного времени для ликвидации объекта и демонтажа;

- перечисление членов комиссии, контролирующих процесс;

- задачи для комиссии;

- визы всех указанных лиц и дата оформления документа.

Важно! Без визы руководства приказ считается не действительным.

Что рекомендуется знать при оформлении:

- С распоряжением должны ознакомиться все заинтересованные и указанные в документе лица.

- Оформляется бланк в одном экземпляре. При необходимости с него можно снять копии.

- Если списание ОС происходит в бюджетном учреждении, то оно должно согласовываться с федеральными органами. Для этого им направляется перечень средств и акт с подписями комиссии.

- Печати компании на приказах не проставляются. Исключение составляют ситуации, когда такое условие оговорено в нормативной документации организации.

- В распоряжении оговаривается срок его действия. Если такого пункта нет, то срок действия составляет один год.

Пока приказ действует, он хранится у секретаря предприятия, после чего передается на хранение в архив.

В архивном отделе распоряжения хранятся на протяжении пяти лет.

При оформлении не допускается совершение ошибок и описок.

Допускается составление от руки либо печатать на компьютере.

Бланк должен соответствовать основным правилам документооборота, утвержденным в компании.

На основании приказа о списании оформляется соответствующий акт, который подписывается всеми членами комиссии.

Скачать заполненный образец

Скачать пример приказа о списании ОС в связи с износом – word.

Оформление для продажи ОС

Основанием для продажи основного средства становится специальный приказ по предприятию. При таких обстоятельствах имущество также списывается.

Такое распоряжение будет идентично списанию в связи с износом. В основании необходимо отобразить, что производится продажа.

Выводы

По указанной теме можно сделать несколько выводов:

- Чтобы списать основное средств, приказ составлять в организации не обязательно. Однако рекомендуется это делать, так как он подтверждает согласие руководителя на процедуру.

- Закон не утверждает специальной формы документа. Поэтому составляться он может в свободном виде. Однако существуют обязательные пункты, которые должны присутствовать в бланке.

- Оформляется документ в одном экземпляре. При необходимости можно делать копии.

- Приказ можно печатать на компьютере или писать от руки. При этом е допускаются ошибки и исправления.

- Документ должен соответствовать всем правилам документооборота, утвержденным руководителем компании.

- Печати в подобной документации не проставляются, если иное не оговорено во внутренней документации компании.

- Приказ имеет срок исполнения один год, и срок хранения в архиве пять лет.

- Без визы руководителя он не может считаться действительным.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

https://www.youtube.com/watch?v=enxvbmcQExU

Это быстро и бесплатно!

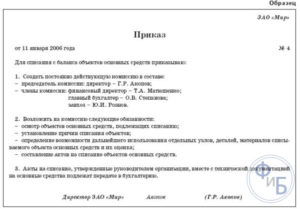

Приказ на списание объектов основных средств

Основные средства (ОС) имеют ограниченный период использования, после которого их требуется списать. Для правильного оформления документов по списанию ОС необходимо выполнить процедуру в порядке, установленному законом. И начинать процедуру списания необходимо с приказа.

Издание приказа на списание ОС осуществляется тогда, когда учреждение приступает к ликвидации используемых ОС, числящихся на балансе. Поводом для издания такого приказа является выход из строя устаревших ОС в результате морального, или физического износа, или других причин.

Основные моменты оформления

Главным поводом для списания ОС может быть следующее:

- Продажа объекта.

- Дарение оборудования.

- Обмен ОС.

- Моральное или физическое старение.

- Ликвидация в результате ЧП или выборочная ликвидация.

- Передача для увеличения уставного фонда.

- Выявление недостачи или испорченности, найденные после обследования и т. д.

Процесс списания ОС регламентируется Методическими рекомендациями по бухучету ОС, принятыми Минфином РФ № 91н. от 13.10.2003 года (пунктами 75–86)

Обязателен ли приказ на списание основных средств?

Распоряжение или приказ для списания ОС может выполняться в том случае, чтобы создать комиссию по оценке объекта, для получения ее выводов в результате обследования и дальнейшему списанию. Однако приказ не относится к обязательному документу.

Потребность в его издании зависит от особенностей функционирования учреждения, его масштаба, формы управления, правил документооборота и прочих факторов. Например, если ОС снимаются с учета при продаже, обмене, то списание ОС с баланса осуществляется на основания соответствующего договора (купли-продажи, обмена и пр.).

Поэтому при такой ситуации, естественно приказ не издается. Для снятия с учета ОС, бухгалтерии достаточно получить акт на ликвидацию ОС.

В большинстве своем, приказ на ликвидацию ОС издается тогда, когда подходит срок морального или физического старения имущества.

Создание приказа о ликвидации ОС осуществляется, обычно, после выводов комиссии, подтверждающей непригодность применения ОС в дальнейшем, с предложением о списании.

В качестве примера такого документа, составленного комиссией, может быть дефектный бланк на ликвидацию ОС.

Пример заполненного дефектного бланка.

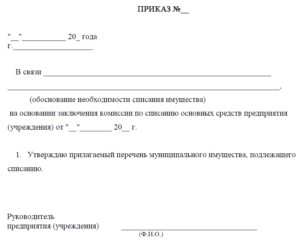

Как создается приказ о списании основных средств

Приказ, обычно, издается от лица руководителя учреждения. Непосредственно разработкой приказа могут заниматься лица, обладающие достаточной квалификацией и ознакомленными с правилами оформления приказов. К ним могут относится:

- Секретарь предприятия.

- Менеджер структурного отдела.

- Работник бухгалтерии и пр.

Законодательством РФ не предусмотрена форма единого и обязательного образца оформления приказа.

Поэтому руководители учреждений имеют право издавать приказ в произвольной форме или использовать шаблон подобного документа, разработанного внутри учреждения.

Тем не менее, при составлении приказа о списании необходимо отображать некоторые обязательные правила, к которым можно отнести следующие данные:

- Полное название учреждения.

- Присвоение номера приказа и дата издания.

- О чем составлен приказ.

- Модель объекта для списания.

- Марка объекта.

- Инвентарный номер.

- Основание для списания ОС.

Правильно изданный приказ обеспечивает законность ликвидации ненужного объекта, с соблюдением нормативов по бухгалтерскому учету.

Бухгалтерский учет списания ОС

Как бы учреждение не берегло свои основные средства, по прохождении времени они изнашиваются, как в моральном плане, так и физически. Объекты, пришедшие в негодность необходимо списывать с баланса учреждения. Как соблюсти процедуру списания ОС и как отобразить операции в бухгалтерском и налоговом учете, будет рассказано в данном разделе.

https://www.youtube.com/watch?v=0G3RhQZPfaA

Процедура списания ОС начинается с обследования технической исправности объекта.

Для осуществления такого мероприятия приказом руководителя создается комиссия по обследованию ОС, с участием главного бухгалтера (бухгалтера) и сотрудников учреждения, которые отвечают за исправность ОС.

Комиссия выполняет:

- Обследование объекта.

- Определение причин ликвидации ОС (физическое или моральное старение, природные бедствия, чрезвычайные обстоятельства, длительный простой оборудования и многие другие причины).

- Возможность применения отдельных элементов, выбывающего объекта и их оценка на основании рыночной стоимости.

- Наблюдение за изъятием при списании цветных и драгоценных металлов, с выявлением веса и оприходования на склад

- Оформление акта о списании объекта.

Акт оформляется по форме, разработанной учреждением или по форме, принятой Госкомстатом РФ N 7 от 21.01.2003 года, которая имеет следующие виды:

Форма № ОС-4 – служит для списания ОС (за исключением автотранспорта)

Форма № ОС-4а – предназначена для списания автотранспорта.

Форма № ОС-4б – обеспечивает списание групп ОС (за исключением автотранспорта).

При заполнении любого типа акта о списании объекта, требуется отобразить:

- Дату занесения имущества к бухгалтерскому учету.

- Год изготовления и время введения в производство, срок полезного применения.

- Начальную цену и размер амортизационных начислений.

- Число выполненных ремонтов и переоценок.

- Основание для списания.

- Состояние элементов объекта, которые можно использовать в перспективе.

Подписанный акт участниками комиссии направляется в бухгалтерию, которая в инвентарной карте ОС отмечает снятие объекта с баланса.

- Приказ о переводе работникаСуществует ли официальный бланк приказа?Приказ о переводе сотрудника на другую работу можно составлять в произвольном…

- Акт ОС 4Форма актаДля оформления акта используется унифицированный бланк ОС-4. Форма заполняется и оформляется при списании основных…

- Назначение генерального директораКого можно назначить генеральным директоромПри назначении генерального директора предприятия используется один из двух вариантов. При…

Составляем приказ на списание основных средств — образец. Списание основных средств: образцы приказов

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-60-72 (добавочный 784). Это быстро и бесплатно!

Факторами, из-за которых в основном происходит списание средств организации, являются:

- Распродажа, если объект выставлен на продажу и впоследствии продается;

- Дарение, когда оформляется договор дарения между собственником и будущим владельцем. При этом между ними также должен составляться акт приема передачи;

- Бартер, имеется в виду обмен одного оборудования на другое между сторонними компаниями. В данном случае одни средства списуются, а другие принимаются на учет;

- выход из строя, по каким либо причинам. Такое выбытие обычно связано с истекшей гарантией объекта, поломки или повреждения;

- полная или частичная ликвидация предприятия, если предприятие прекращает свою деятельность, то имущество должно быть списано по вышеуказанным причинам, и оформлены соответствующие документальные акты;

- возникновение чрезвычайной ситуации, когда оборудование потеряло свою эксплуатационную способность при аварии;

- передача на постоянной основе в виде вложений в статутный основной капитал;

- пропажа, обнаруженная в ходе проведения инвентаризации.

Акт списания ОС в организации

Процесс списания материальных ценностей компании осуществляется согласно пунктам 75 – 86 «Методических рекомендаций по бухгалтерскому учету», которые утверждены указом Министерства Финансов Российской Федерации №91Н от 13.10.2003 года.

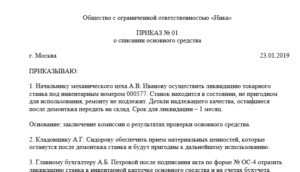

Кто составляет приказ

Приказ пишется от лица руководителя предприятия или уполномоченного на подписание такого рода документов сотрудника. Непосредственно его составлением занимается

- или секретарь организации,

- или начальник какого-либо структурного подразделения,

- или бухгалтер.

В любом случае, это должен быть работник, который имеет достаточную квалификацию и знаком с правилами составления приказов.

https://www.youtube.com/watch?v=4YOiIPjPiPg

Правильно оформленный приказ позволяет грамотно и, главное, законно, избавиться от ненужного имущества, с полным соблюдением норм по ведению бухгалтерского учета.

Основания для составления

Основанием для составления документа может стать:

- Непригодность оборудования для дальнейшей эксплуатации;

- Продажа его на сторону;

- Передача на безвозмездной основе;

- Лизинг;

- Внесение в счет уставного капитала другого предприятия.

При этом цена средств списывается с бухучета посредством Дт 91, в ходе списания используется счет 01 субсчета 8, следует обратить внимание, что формируется не только счет, но и весть субсчет.

Как документально оформить списание дебиторской задолженности с истекшим сроком исковой давности – читайте в статье по ссылке.

Важно: во всех расходах предприятия должен фигурировать счет 99. Также после окончания процедуры все доходы и расходы следует отразить в отчетности.

Списание основных средств в бюджетных учреждениях 2020 образец приказа

» Консультации юриста Обратите внимание мы обслуживаем как коммерческие фирмы и предприятия так и осуществляем списание мебели в бюджетных учреждениях. Акт на списание посуды в бюджетном учреждении.

Число образцов данного акта и их комплектация определяется отдельно в каждом конкретном случае так как.Стаканы в гостинице а также в столовой принадлежащей учебному бюджетному учреждению.

Инструкции 70н готовая продукция учтенная на этом счете изготавливается в бюджетном учреждении в рамках. Образец акта на списание мебели в бюджетных учреждениях. Акт списания материальных ценностей образец которого можно скачать на образец заполнения акта на списание материалов в бюджетном учреждении не имеет.

Приказ на списание кредиторской задолженности в бюджетном учреждении образец 1СКлуб пользователей в Финансовой газете 1С. Формат их в законодательстве не отражается.

Но при этом их содержимое не должно нарушать действующих нормативных документов.

В перечень таковых входит: Приказ На основании которого происходит списание объектов ОС Учет процедуры Получения ОС предприятием Перечень различных документов достаточно обширен. Стоит избегать допущения в них различного рода ошибок.

Это может привести к достаточно серьезным проблемам при проверке налоговыми органами. Формирование приказа В интернете не составит труда найти образец специального приказа для отражения процедуры списания ОС.

Важно лишь использовать в качестве источника достоверные, хорошо себя зарекомендовавшие источники.

Так можно будет избежать различных проблем, нарушений.

Упорядочивание отражения всей информации — Упрощение формирования Статистических данных Возникает возможность получить полное и реальное представление О положении дел в конкретной организации Путем систематизации данных по основным средства Возможно снизить вероятность допущения ошибок – что позволит избежать возникновения вопросов со стороны налоговых органов Возможно на основании отчетности по амортизации ОС Принимать верные бизнес решения, соответствующим образом тратить средства на повышение производительности труда Само же списание позволяет решить следующие задачи:

- увеличение доходности предприятия;

- оптимизация производства;

- уменьшить расходы на содержание морально устаревшего имущества;

- создание филиалов, дополнительных подразделений.

В некоторых случаях списание основных средств позволяет решить некоторые другие задачи.

- формирование приказа;

- пошаговая инструкция;

- отражение проводками.

Необходимые документы В перечень документов, которые используются для реализации различных процедур, связанных с ОС, входит следующее: ОС-1 Представляет собой стандартный документ, связанный с приемом и передачей ОС ОС-1а Акт передачи и приема сооружения, здания ОС-2 Формат накладной, в которой отражается перемещение всех основных средств ОС-3 Отражает процесс передачи и приема основных средств после осуществления ремонта ОС-4 Отражается процесс списания основных средств различного типа ОС-4А Документ для отражения списания транспортных средств (автомобилей) ОС-6 Формат инвентарной карточки ОС-6Б Специальный журнал, в котором отражается информация о всех списанных ОС (инвентарная книга) Помимо установленных на законодательном уровне формат существуют также некоторые другие.