Основным документом, дающим определение и понятие рекламы и рекламных расходов является Федеральный закон от «О рекламе».

В нем мы найдем определение понятия «реклама» — это «информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы нав Школе бухгалтера.

Курсы разработаны с учетом профстандарта «Бухгалтер».То есть, отличительные признаки рекламы: реклама — это информация о товаре, изготовителе или продавце, распространяемая в любой форме и с помощью любых средств; цель распространения рекламы — привлечение внимания к объекту рекламирования и формирование (поддержание)

- Проводим рекламную акцию

- Советник

- Вход на сайт

- Приказ по предприятию на проведение акции

- Распоряжение о раздаче рекламных материалов

- Образец отчета о проведении рекламной акции

- Образец приказа об акциях

- Приказ о проведении рекламной акции

- Систематизация бухгалтерии

- Бизнес-Руководство

- Приказ о проведении мероприятия

- Приказ о премировании сотрудников — образец 2020 — 2020

- Организация проводит рекламную акцию с розыгрышем призов

- Пример приказа на проведение рекламной акции. Приказ на предоставление скидок в розничной торговле

- Ответ

- Что не признается рекламой

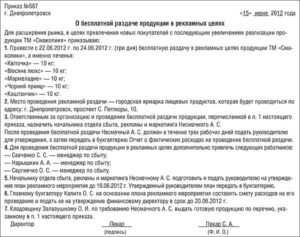

- Распоряжение о раздаче рекламных материалов

- Цель рекламных акций

- Какие существуют формы проведения рекламных акций

- Какая информация должна быть отображена в документе

- Правила, которых необходимо придерживаться при составлении документа

- Ошибки, которые допускаются специалистом чаще всего

- Как устранить ошибки, которые были допущены при составлении документа

- Заключение

- Учитываем товар, переданный в рамках рекламной акции

- Налог на прибыль

- Образец приказа на проведение рекламной акции

- Акт (отчет) о проведении рекламной акции с бесплатной раздачей рекламной продукции неопределенному кругу лиц

- АКТ (ОТЧЕТ) о проведении рекламной акции

- Бухгалтерский учет: Безвозмездная передача рекламных материалов с наименьшими потерями для передающей стороны

- Приказ раздача подарков в рекламных целях образец

- Мастер-класс по учету расходов на рекламу

- Образец приказ о проведении рекламной акции

- Подарки клиентам — налоговые последствия

- Образец приказа на проведение рекламной акции

- Приказ о проведении рекламной акции. образец и бланк 2020 года

Проводим рекламную акцию

Важное 13 февраля 2008 г.

15:46 Н. Н. Шишкоедова, журнал № 1/2008 Торговая фирма раздает подарки и сувениры с символикой фирмы в целях увеличения объемов продаж.

Считается ли такая акция рекламой для целей налогообложения?

Вопрос неоднозначный. А ведь от этого зависит порядок исчисления и налога на прибыль, и НДС. Кроме того, нельзя забывать и о необходимости уплаты НДФЛ в некоторых случаях.

Об этом напомнили специалисты главного финансового ведомства. Подробнее об особенностях налогового и бухгалтерского учета операций по проведению рекламной кампании в нашей статье.

Точка зрения налоговиков Налоговики считают, что поскольку подарки и сувениры получают конкретные люди (деловые партнеры, потенциальные клиенты), то круг получателей информации определен, а потому рекламой данную раздачу признать нельзя.

Советник

Рекламные расходы: нормируемые и ненормируемые Существующий на сегодняшний день Федеральный закон от 18 июля 1995 г.

5, 7 ПБУ 10/99, утвержденного Приказом Минфина России от б мая 1999 г.

№ ЗЗн). Они отражаются по дебету счета 44 «Расходы на продажу»или 26 «Общехозяйственные расходы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (Инструкция по применению Плана счетов бухгалтерского учета ФХД организаций, утвержденная Приказом Минфина России от 31 октября 2000 г.

№ 94н). В бухгалтерском учете вышеназванные расходы не нормируются и включаются полностью в том отчетном периоде, к которому они относятся. Теперь рассмотрим, как учитываются такие расходы в налоговом учете.

Вход на сайт

Статья была опубликована в журнале .Е.Н. МАХОТА, финансовый директор ООО «ЮЖЭЛИ-ПАРФЮМ» В современных условиях хозяйствования трудно найти организацию, которая не заинтересована в продвижении на рынке своей продукции (товаров, работ, услуг) и увеличении объема продаж.

Одним из наиболее распространенных способов выделить свой бизнес на фоне конкурентов и привлечь внимание потребителей к своей продукции, а также эффективно воздействовать на потребительский спрос являются рекламные акции.

Реклама — это распространяемая в любой форме, с помощью любых средств информация об организации, товарах, идеях и начинаниях (рекламная информация), которая предназначена для неопределенного круга лиц и призвана формировать или поддерживать интерес как к самой организации, так и к товарам, способствовать реализации этих товаров, идей и начинаний.

Рекламная акция — это рекламное мероприятие, призванное

Приказ по предприятию на проведение акции

Приказ оформляется для обоснования расходов в целях налогообложения. Обоснование данной позиции приведено ниже в материалах «Системы Главбух».

Рекомендация: Способ обосновать расходы на консультационные, маркетинговые, управленческие и посреднические услуги для целей налога на прибыль «Маркетинговые услуги Маркетинговые услуги очень часто приводили к спорам с налоговыми инспекторами, которые отказывали организациям в признании расходов на них.

https://www.youtube.com/watch?v=u31lrKxGA7M

Поэтому чем подробнее составлен договор на оказание маркетинговых услуг, тем лучше. В нем стоит зафиксировать сроки исполнения, обязанность маркетинговой компании представить отчет о выполненной работе (ст. 252 НК РФ). По общему правилу оформлять отчет не обязательно (см., например, постановление ФАС Восточно-Сибирского округа от 1 марта 2007 г.

№ А33-10956/06-Ф02-725/07). Но в силу нематериальности услуг отчет является одним из основных доказательств их реальности.

Распоряжение о раздаче рекламных материалов

Бесплатная консультация по телефону: 8(800)350-83-64 Вся Россия Сегодня многие компании проводят рекламные акции, в рамках которых бесплатно раздают свою продукцию потенциальным покупателям.

Чтобы отразить такую операцию в учете, бухгалтеру нужно найти ответ на ряд вопросов. Можно ли списать стоимость товара в расходы?

Однако здесь есть один очень важный нюанс. Дело в том, что рекламной признается не любая акция, а только та, что подходит под определение, приведенное в Федеральном законе от 13.03.06 № 38-ФЗ «О рекламе».

Образец отчета о проведении рекламной акции

Образец приказа об акциях

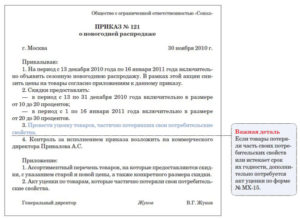

Исполнение поручений, перечисленных в п. п. 1 — 4 настоящего¦ ¦приказа, возложить на Е.Г.

Алексеева, менеджера отдела сбыта. ¦ ¦ 7. Н.З. Молокову, главному художнику, до 31 мая 2010 г.

до 8 июня 2010 г., а¦ ¦так же оформить другие документы, необходимые для представления интересов¦ ¦ООО «Глобус Подмосковья».

¦ ¦ ¦ ¦ Генеральный директор Беринг А.К. Беринг¦ ¦ С приказом ознакомлены: ¦ ¦ ¦ ¦ менеджер отдела сбыта Алексеев Е.Г. Алексеев¦ ¦ 27 мая 2010 г.¦ ¦ ¦ ¦ главный художник Молоков Н.З.

Молоков¦ ¦ 28 мая 2010 г.¦ ¦ ¦ ¦ начальник цеха N 3 Колотушкин Г.Л. Колотушкин¦ ¦ 27 мая 2010 г.¦ ¦ ¦ ¦ главный бухгалтер Мальва Г.Г.

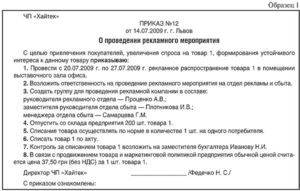

Приказ о проведении рекламной акции

Самым эффективным считается распространение сертификатов, позволяющих получить скидку. Сам документ не имеет унифицированной формы, но в нем должны быть указаны:

- название организации; наименование документа; место, где был составлен документ; дата его составления; регистрационный №; формулировка «В целях … (указать цель проведения рекламной акции) ПРИКАЗЫВАЮ»; основной текст; ФИО ответственного за исполнение приказа лица; подписи всех лиц, указанных в документе, плюс расшифровка; оттиск печати.

Что касается основного текста, то здесь должны присутствовать такие формулировки: «Провести рекламную акцию с … по … в … (указать место, где будет проводиться рекламная акция)». «Выделить в качестве призов … (перечень призов)».

«Подготовить для утверждения в срок до … (дата) смету расходов на проведение необходимых мероприятий»

.

Систематизация бухгалтерии

При этом следует учесть, что нормируемые рекламные расходы определяются нарастающим итогом с начала года.

НК РФ не дает определения понятия «реклама».

А так, как понятия гражданского, семейного и других отраслей законодательства РФ, используемые в Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ (п. 1 ст.11 НК РФ), то следует обратиться к положениям Федерального закона от 18.07.95 №108-ФЗ «О рекламе» (далее Закон №108-ФЗ).

Реклама – это распространяемая в любой форме, с помощью любых средств информация о физическом или юридическом лице, товарах, идеях и начинаниях, которая предназначена для неопределенного круга лиц и призвана формировать или поддерживать интерес к этим физическому, юридическому лиц, товарам, идеям и начинаниям и способствовать реализации товаров, идей и начинаний (ст.

2 Закона № 108-ФЗ). Таким

Бизнес-Руководство

Эти маркетинговые ходы используются для увеличения объема продаж определенных товаров.

https://www.youtube.com/watch?v=DEDUev4be8o

В этом случае происходит непосредственное стимулирование покупателя на покупку. Consumer мероприятия. Их основная задача – убедить человека совершить еще одну покупку после первой.

Важно, чтобы клиент захотел покупать или заказывать что-то снова и снова, на что и направлен данный метод. Мерчандайзинг. Сюда можно отнести целый ряд мер, которые направлены на усиление покупательской активности.

Эти типы наиболее известны и эффективны в большинстве отраслей рынка.

Приказ о проведении мероприятия

или 2010.10.16.

Государственный стандарт допускает словесно-цифровой способ оформления даты – 16 октября 2010 г.

Если приказ издается на двух и более страницах, то такие документы подлежат нумерации. Чаще всего в приказе о проведении мероприятий допускаются следующие ошибки:

- орфографические/арифметические ошибки;

- не заполнены реквизиты;

- не прописана дата составления документа;

- записи сделаны простым карандашом;

- разные цвета чернил;

- есть исправления;

- дописывание текста;

- отсутствует список лиц, несущих ответственность за оформление документа;

- сделана неразборчивая запись;

- отсутствует гриф утверждения;

Приказ о премировании сотрудников — образец 2020 — 2020

Разновидности приказов о премировании таковы: 1.

По объему информации:

- единичные — оформляются при поощрении отдельного работника за определенные достижения или заслуги.

- массовые — составляются в случае премирования группы работников или большинства членов трудового коллектива;

2.

По регулярности оформления:

- внеплановые — оформляются в случае необходимости по решению руководства.

- плановые — издаются с установленной внутренними локальными актами периодичностью (приказы о ежемесячных, квартальных или годовых премиях);

3.

По основанию для вознаграждения:

- производственные — за достижение производственных показателей, рационализаторские разработки и др.;

- организационные — за активное участие в общественной жизни коллектива, спортивные достижения и т. д.;

- праздничные — к профессиональному празднику, юбилею и

Организация проводит рекламную акцию с розыгрышем призов

Особенности бухгалтерского и налогового учета. Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным приказом Минфина РФ от 06.05.99 № 33н, установлено, что в бухгалтерском учете расходы признаются при наличии следующих условий:

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

- расход производится в соответствии с конкретным договором, требованием законодательных, нормативных актов, обычаями делового оборота;

Расходы, отнесенные организацией к рекламным, в бухгалтерском учете признаются расходами по обычным видам деятельности и учитываются в полной сумме произведенных затрат (п.

5, 7 ПБУ 10/99) на счете 44 «Расходы на продажу».

Пример приказа на проведение рекламной акции. Приказ на предоставление скидок в розничной торговле

- Можно ли привлечь к ответственности учредителя доверительного управления?

- Может ли лицо, которому закон запрещает участвовать в коммерческих организациях, передать долю в ООО в доверительное управление?

- Суд общей юрисдикции оставил иск без рассмотрения, поскольку истцом не соблюден досудебный порядок. Апелляция удовлетворила частную жалобу из-за процессуальных нарушений. Что будет с делом?

- Один участник ООО передал второму участнику долю в доверительное управление. Как внести в ЕГРЮЛ сведения об этом?

- Можно ли обжаловать «отказное определение» в порядке надзора?

Для чего оформлять приказ по предприятию на проведение акции? Для проведения акции моя бухгалтерия просит ПРИКАЗ.19:37:13, 14 марта для чего?

Ответ

Приказ оформляется для обоснования расходов в целях налогообложения.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух».

«Маркетинговые услуги

Маркетинговые услуги очень часто приводили к спорам с налоговыми инспекторами, которые отказывали организациям в признании расходов на них. Поэтому чем подробнее составлен договор на оказание маркетинговых услуг, тем лучше.

В нем стоит зафиксировать сроки исполнения, обязанность маркетинговой компании представить отчет о выполненной работе (ст. 252 НК РФ). По общему правилу оформлять отчет не обязательно (см., например, постановление ФАС Восточно-Сибирского округа от 1 марта 2007 г. № А33-10956/06-Ф02-725/07).

Но в силу нематериальности услуг отчет является одним из основных доказательств их реальности.

https://www.youtube.com/watch?v=nfoq7u7uSqE

Отчет должен подробно отражать все действия, предпринятые маркетологом, а также выводы и рекомендации заказчику. При этом, если отчет не соответствует условиям договора, проверяющие могут посчитать расходы необоснованными (определение ВАС РФ от 19 марта 2008 г. № 3741/08, постановление ФАС Восточно-Сибирского округа от 12 февраля 2008 г. № А19-11279/07-50-Ф02-110/08).

Цель маркетингового исследования в обязательном порядке должна соответствовать бизнесу организации (ст. 252 НК РФ).

Дополнительной подстраховкой может стать специальное распоряжение или приказ руководителя организации, в котором будет дано обоснование необходимости приобрести именно данную услугу.

Пример формулировки: «Для принятия решения об открытии нового розничного магазина в городе Подольске Московской области поручаю отделу сбыта проанализировать состояние рынка в данном районе.

Требуется информация о наполнении рынка товарами, аналогичными приведенным в перечне, а также прогноз объема продаж в первые полгода работы магазина. Для получения более точных данных возможно обращение к профессиональным маркетинговым агентствам».*

Важно включить в договор на оказание маркетинговых услуг условие о том, что оказание услуг оформляется актом (ст. 783, п. 2 ст. 720 ГК РФ).

Особое внимание инспекторы уделяют дальнейшему применению результатов маркетинговых исследований (см., например, постановление ФАС Северо-Западного округа от 13 августа 2008 г. № А05-5/2008). Если организация никак не использует результаты заказанных исследований, не корректирует свою деятельность согласно полученным данным, то это усиливает риск предъявления претензий.

В своей работе организация может использовать как положительные, так и отрицательные результаты маркетинговых исследований (постановления ФАС Северо-Западного округа от 18 октября 2007 г. № А56-1041/2007, Восточно-Сибирского округа от 29 мая 2006 г. № А19-31699/05-15-Ф02-2421/06-С1).

Например, ознакомившись с отчетами маркетологов, руководитель может принять решение не открывать новый магазин. Подтвердить использование маркетинговых исследований можно, например, в форме записки начальника отдела сбыта на имя генерального директора.

Доказать, что организация приняла во внимание результаты исследования в своей деятельности, помогут и другие локальные документы — меморандумы по результатам совещаний и т. п».

Роль рекламы трудно переоценить. Каким бы конкурентоспособным ни был товар, если не заниматься его продвижением, он по большей части останется нереализованным. Поэтому даже в нынешнее непростое время компании и предприниматели стараются сильно не экономить на рекламе своих товаров, работ и услуг.

Мы предлагаем совершить своеобразную экскурсию в мир рекламных расходов, после которой у наших читателей наверняка не останется ни одного даже малюсенького вопроса на эту тему.

Что не признается рекламой

Для правильного отнесения тех или иных расходов к рекламным давайте в самом начале отделим зерна от плевел. Иными словами, мы приведем самые распространенные примеры того, что часто принимают за рекламу, а на самом деле рекламой не является.

1. Информация, размещение которой обязательно в силу закона или обычаев делового оборота. К ней, в частности, относятся данные о фирменном наименовании и организационно-правовой форме компании, об адресе и о режиме ее работы, обычно размещаемые на информационных табличках

Распоряжение о раздаче рекламных материалов

›

13.12.2019

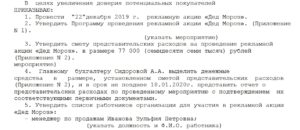

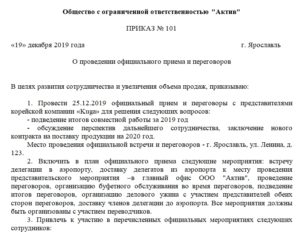

Приказ о проведении рекламной акции ─ это официальное распоряжение руководителя организации. Благодаря документу он может выделить свой бизнес на фоне конкурентов и заинтересовать покупателей своей продукции. Приказ оформляется в письменной форме с соблюдением базовых регламентных норм.

Цель рекламных акций

Ключевые цели рекламных акций — это:

- эффективная продажа рекламодателем своего товара;

- продвижение своего товара на рынке;

- мотивация потенциального покупателя на совершение пробной покупки;

- увеличение доверия потенциальных покупателей к своему товару.

Какие существуют формы проведения рекламных акций

Если организация приняла решение о проведении рекламной акции своих товаров, то она может провести ее в виде:

- Дегустации. Покупатель, попробовав продукцию, может составить свое представление обо всех ее достоинствах и поделиться об этом с другими.

- Сэмплинга. Это бесплатная раздача рекламных образцов потенциальным покупателям, чтобы те в дальнейшем купили товар за полную стоимость.

- Подарков за покупку товара. Это промоакция, которая направлена на увеличение продаж товаров путем выдачи любого небольшого подарка за покупку.

- Промоушена. Это промоакции, которые подразумевают распространение рекламных материалов (агитки, листовки, брошюры, флаеры, буклеты). Самым эффективным считается распространение сертификатов, позволяющих получить скидку.

Какая информация должна быть отображена в документе

Сам документ не имеет унифицированной формы, но в нем должны быть указаны:

- название организации;

- наименование документа;

- место, где был составлен документ;

- дата его составления;

- регистрационный №;

- формулировка «В целях … (указать цель проведения рекламной акции) ПРИКАЗЫВАЮ»;

- основной текст;

- ФИО ответственного за исполнение приказа лица;

- подписи всех лиц, указанных в документе, плюс расшифровка;

- оттиск печати.

Что касается основного текста, то здесь должны присутствовать такие формулировки:

- «Провести рекламную акцию с … по … в … (указать место, где будет проводиться рекламная акция)».

- «Выделить в качестве призов … (перечень призов)».

- «Подготовить для утверждения в срок до … (дата) смету расходов на проведение необходимых мероприятий».

- «Назначить ответственным за проведение рекламной акции коммерческого директора … (ФИО коммерческого директора)».

- «Главному бухгалтеру … (ФИО главного бухгалтера) обеспечить финансирование рекламной компании в соответствии с утвержденной сметой».

Важно! К приказу прилагается смета расходов на проведение рекламной акции.

Правила, которых необходимо придерживаться при составлении документа

Составляя приказ, специалист должен придерживаться ряда требований. Вот самые основные из них, которые надо соблюдать:

- Интервал между краями страницы и текстом. Размер установлен российским законодательством.

- Приказ издается только на бумаге белого цвета А4.

- Дата должна быть прописана цифрами.

- Нельзя использовать государственную символику РФ.

- В документе обязательно должен быть указан регистрационный №.

- Все подписи и расшифровки должны присутствовать в документе.

Ошибки, которые допускаются специалистом чаще всего

Бывает такое, что при составлении документа специалист допускает ошибки. Вот самые основные:

- неправильно написано название организации;

- неправильно написаны число, месяц или год либо они вообще не написаны;

- не указан регистрационный №;

- не указана цель, ради которой было затеяно проведение рекламной акции;

- не указаны сроки проведения рекламной акции;

- отсутствует смета расходов на проведение акции;

- не указаны должности в графе ознакомления;

- внесены различные поправки;

- основной текст написан почерком, который очень сложно разобрать;

- ФИО сотрудников написаны неправильно;

- очень много орфографических ошибок в тексте;

- текст сильно затерт стирательной резинкой.

Как устранить ошибки, которые были допущены при составлении документа

Чтобы исправить ошибки, недочеты в документе, необходимо следующее:

- Переделать документ. Этот способ актуален в том случае, когда ошибки были найдены:

- до того, как начальник поставил свою подпись;

- в момент подписания.

- Напечатать новый документ. Но перед тем как издать новый, необходимо создать документ, который аннулирует приказ, где есть ошибки. Он должен содержать:

- № документа;

- время, когда был подписан (число, месяц, год);

- название;

- формулировку «Считать недействительным»;

- основания для аннулирования;

- ФИО лица, несущего ответственность за исправленные ошибки;

- подпись.

Заключение

Итак, когда обычные рекламные средства становятся все менее действенными, на первый план выходят инструменты Belowtheline. Здесь речь идет о проведении акций в разных формах, в основе которых лежит личный контакт с потенциальным покупателем.

https://www.youtube.com/watch?v=sNO_TuyQ05g

Как и любое направление в маркетинговых коммуникациях, акции призваны оказывать воздействие на первые впечатления покупателя, а значит, они должны быть запоминающимися.

В этом случае даже незаинтересованный в товаре покупатель, минуя стойку специалиста по продвижению товара, всегда обратит внимание на его название, и, когда появится потребность в нем, он (покупатель) вернется, чтобы его купить.

Формы проведения рекламных акций проводятся в зависимости от продвигаемого товара и основных характеристик его целевой аудитории, но в любом случае, прежде чем провести акцию, ее должны хорошо спланировать и подготовить. Для этого специалисты и разрабатывают программу, ведь в ней строго определены цели, задачи, формы и методы.

Учитываем товар, переданный в рамках рекламной акции

Сегодня многие компании проводят рекламные акции, в рамках которых бесплатно раздают свою продукцию потенциальным покупателям. Чтобы отразить такую операцию в учете, бухгалтеру нужно найти ответ на ряд вопросов. Можно ли списать стоимость товара в расходы? Нужно ли начислить НДС? Какие проводки следует сделать? Настоящий материал поможет ответить на эти и некоторые другие вопросы.

Налог на прибыль

На первый взгляд все просто: затраты на рекламу уменьшают налогооблагаемую прибыль на основании подпункта 28 пункта 1 статьи 264 НК РФ. Поэтому стоимость товара, переданного потенциальным покупателям, можно списать в расходы.

Однако здесь есть один очень важный нюанс. Дело в том, что рекламной признается не любая акция, а только та, что подходит под определение, приведенное в Федеральном законе от 13.03.06 № 38-ФЗ «О рекламе».

Согласно этому определению одним из отличительных признаков рекламы является то, что она адресована неопределенному кругу лиц.

Соответственно акция, организованная для определенного круга лиц, рекламой не считается.

Применительно к случаю раздачи товаров это правило звучит следующим образом. Если продукцию передали случайным людям (например, провели дегустацию в магазине или раздали образцы у метро), то это реклама. Тогда товары списываются на рекламные расходы с учетом ограничения: стоимость продукции можно учесть в пределах 1% выручки от реализации (п. 4 ст. 264 НК РФ).

Если же в роли получателей выступили определенные лица, то передача товара рекламой не является. Последнее относится, в частности, к ситуации, когда компания, производящая материалы для производства, бесплатно отдает партию своих изделий заводу для тестирования. Подразумевается, что в случае успешного результата завод подпишет договор на поставку материалов.

При таких обстоятельствах стоимость товара в затраты на рекламу не включается. Правда, существует мнение, что передачу продукции определенным лицам можно списать как прочие расходы, связанные с реализацией.

Для этого необходимо утвердить маркетинговую политику и прописать в ней, что представление изделий потенциальным клиентам необходимо для демонстрации потребительских качеств, и, как следствие, для увеличения объема продаж.

И тогда стоимость товара допустимо отнести к затратам на продажу аналогично тому, как торговые компании списывают коробки и прочую тару.

На наш взгляд, такой вариант довольно рискован. Весьма вероятно, что инспекторы при проверке расценят предоставление товара определенным лицам как безвозмездную передачу и аннулируют расходы на основании подпункта 16 статьи 270 НК РФ. Поэтому осторожным налогоплательщикам лучше предотвратить конфликт и не показывать расходы в налоговом учете.

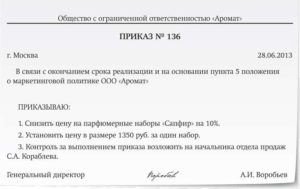

Образец приказа на проведение рекламной акции

Как видно из образца 1, кроме приказа, мы советуем оформить также: Ведь при такой рекламной акции отсутствует денежная или какая-либо иная.

И хотя реальную отдачу от рекламных мероприятий определить невозможно, включая бесплатную раздачу образцов товаров или бесплатное в частности, приказ о проведении мероприятия с описанием его. Образец отчета о проведении рекламной акции смотрите ниже. 1.

В документе целесообразно сделать ссылку на приказ руководителя. Раздача образцов товаров, розыгрыши призов в виде реализуемой Отражение расходов на проведение рекламной акции в налоговом учете Прежде всего — составить приказ о проведении рекламной акции.

Порядок проведения каждой рекламной акции, размер предоставляемых в отдельном положении и утверждаются Приказом генерального директора. Учитываем демонстрационный образец при ОСНО, № 8.

Акт (отчет) о проведении рекламной акции с бесплатной раздачей рекламной продукции неопределенному кругу лиц. Руководитель ___________________________. (наименование организации). ___________________/___________________. (подпись, Ф.

https://www.youtube.com/watch?v=yJiAzwtov2Q

Поэтому расходы на распространение образцов товаров с рекламными. распространение товаров в рамках рекламной акции (в отличие от В подтверждение этого руководителем изданы приказ, смета.

В современном мире рекламные кампании являются неотъемлемой частью рекламные акции по бесплатной раздаче образцов своей продукции, а другие 1) приказ руководителя о проведении рекламных мероприятий. Организовать проведение новогодней рекламной акции посредством раздачи рекламного материала (сувениры с логотипом).

Умные приказы — группа компаний VS. Раздел «Умные приказы » — это сборник образцов различных внутренних УП-2008-09- Рекламная акция.

«__»________ ___ г. АКТ (ОТЧЕТ) о проведении рекламной акции.

1. Название рекламной акции: __________________________________. 2.

Цель рекламной акции: ______________________________________. 3. Дата проведения рекламной акции: «___»__________ ____ г. 4. Место проведения рекламной акции: __________________________.

5. Организатор рекламной акции: _______________________________.

6. Рекламодатель: _____________________________________________.

8. Потребители рекламной продукции: неопределенный круг лиц. 9. Рекламораспространитель (п. 7 настоящего акта (отчета)) получил на складе по товарной накладной N _____ от «__»________ ___ г. следующую рекламную продукцию:.

pishemkartini.weebly.com

Акт (отчет) о проведении рекламной акции с бесплатной раздачей рекламной продукции неопределенному кругу лиц

(подпись, Ф.И.О. руководителя)

«__»________ ___ г.

АКТ (ОТЧЕТ) о проведении рекламной акции

1. Название рекламной акции: __________________________________.

2. Цель рекламной акции: ______________________________________.

3. Дата проведения рекламной акции: «___»__________ ____ г.

4. Место проведения рекламной акции: __________________________.

7. Рекламораспространитель (материально ответственное лицо, назначенное приказом организатора рекламной акции): __________________________ — приказ руководителя от «__»________ ___ г. N _____.

8. Потребители рекламной продукции: неопределенный круг лиц.

9. Рекламораспространитель (п. 7 настоящего акта (отчета)) получил на складе по товарной накладной N _____ от «__»________ ___ г. следующую рекламную продукцию:

10. Остаток рекламной продукции, на момент окончания рекламной акции числящийся за Рекламораспространителем, составляет 0 единиц на сумму 0 рублей 00 коп.

Бухгалтерский учет: Безвозмездная передача рекламных материалов с наименьшими потерями для передающей стороны

БЕЗВОЗМЕЗДНАЯ ПЕРЕДАЧА РЕКЛАМНЫХ МАТЕРИАЛОВ С НАИМЕНЬШИМИ ПОТЕРЯМИ ДЛЯ ПЕРЕДАЮЩЕЙ СТОРОНЫ

Организация для демонстрации образцов готовой продукции произвела закупку стоек и рамок на сумму 2 500 000 руб. которые и передала безвозмездно торгующим организациям: часть по акту передачи, часть — по ТТН-1.

Рассмотрим отражение безвозмездной передачи рекламных материалов с наименьшими потерями для передающей стороны.

В учете рекламный стенд (стойка, рамка) для передающей стороны является вспомогательным материалом для демонстрации собственных товаров и ее интерес заключается в продвижении своих товаров и списании стоимости стендов (стоек, рамок) на затраты организации по статье «Реклама».

Приказ раздача подарков в рекламных целях образец

Учет расходов на сувениры, передаваемые контрагентам, во многом зависит от того в рамках какого мероприятия они передаются:

- проведен официальный прием и обслуживание представителей других организаций (представительские расходы).

- имеет место рекламная акция (рекламные расходы);

Согласно подпункту 28 пункта 1 статьи 264 НК РФ расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, относятся к прочим расходам, связанным с производством и реализацией. Обратимся к положениям Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе» и определим: какую продукцию можно отнести к рекламной. Согласно статье 3 этого закона реклама — это информация, распространенная любым способом, в любой форме и с использованием любых средств,

Мастер-класс по учету расходов на рекламу

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 17 апреля 2015 г.М.Г.

Суховская, юрист

https://www.youtube.com/watch?v=oo1WouI38rQ

Упомянутые в статье Письма Минфина можно найти: Роль рекламы трудно переоценить.

Каким бы конкурентоспособным ни был товар, если не заниматься его продвижением, он по большей части останется нереализованным. Поэтому даже в нынешнее непростое время компании и предприниматели стараются сильно не экономить на рекламе своих товаров, работ и услуг.

Мы предлагаем совершить своеобразную экскурсию в мир рекламных расходов, после которой у наших читателей наверняка не останется ни одного даже малюсенького вопроса на эту тему.

Материал предназначен для организаций и предпринимателей — рекламодателей, применяющих общий или упрощенный режим налогообложения. Для правильного отнесения тех или иных расходов к рекламным давайте в самом начале отделим зерна от плевел.

Образец приказ о проведении рекламной акции

Многие компании, работающие в самых разных сферах бизнеса, проводят специальные рекламные акции.

Клиенты уже полюбили подобные мероприятия и привыкли к ним, поэтому с удовольствием откликаются на бонусы и снижение цен, что компаниям почти всегда выгодно. Поэтому каждый предприниматель просто обязан знать, как грамотно разработать, а затем провести такую акцию.

В этом вопросе поможет разобраться наша статья. Проведение и разработка рекламных акций – это два неразрывно связанных между собой процесса. По сути, данное мероприятие является непрямой рекламой, которая помогает повысить уровень доверия клиентов к организации.

Законом такие акции регулируются, все подробно прописано в Законе «О рекламе», а точнее, в ст. 9. Здесь указано, что, если компания собирается провести акцию, она должна: Обозначить сроки, когда будет проходить мероприятие. Указать инициатора акций.

Подарки клиентам — налоговые последствия

→ Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 8 декабря 2017 г.

НЕ ПРОПУСТИТЕ

Ю.В. Капанина,эксперт по бухгалтерскому учету и налогообложениюВаша компания решила сделать своим партнерам по бизнесу новогодние подарки?

А можно ли будет учесть их стоимость в «прибыльных» целях? Скажем сразу, налоговики будут против этого.

К тому же при передаче подарка придется начислить и уплатить за свой счет НДС.

Образец приказа на проведение рекламной акции

Как видно из образца 1, кроме приказа, мы советуем оформить также: Ведь при такой рекламной акции отсутствует денежная или какая-либо иная.

Поэтому стоимость товара, переданного потенциальным покупателям, можно списать в расходы. Однако здесь есть один очень важный нюанс. Дело в том, что рекламной признается не любая акция, а только та, что подходит под определение, приведенное в Федеральном законе «О рекламе».

И хотя реальную отдачу от рекламных мероприятий определить невозможно, включая бесплатную раздачу образцов товаров или бесплатное в частности, приказ о проведении мероприятия с описанием его. Образец отчета о проведении рекламной акции смотрите ниже.

1. В документе целесообразно сделать ссылку на приказ руководителя.

Раздача образцов товаров, розыгрыши призов в виде реализуемой Отражение расходов на проведение рекламной акции в налоговом учете Прежде всего — составить приказ о проведении рекламной акции.

Порядок проведения каждой рекламной акции, размер предоставляемых в отдельном положении и утверждаются Приказом генерального директора.

Учитываем демонстрационный образец при ОСНО, № 8. Акт (отчет) о проведении рекламной акции с бесплатной раздачей рекламной продукции неопределенному кругу лиц.

Приказ о проведении рекламной акции.

образец и бланк 2020 года

Рекламные расходы: нормируемые и ненормируемые Существующий на сегодняшний день Федеральный закон от 18 июля 1995 г. № 108-ФЗ «Орекламе»дает расплывчатое определение рекламы.

Те средства, которые организация тратит на размещение информации, считаются рекламными расходами. В бухгалтерском учете расходы на рекламу являются расходами по обычным видам деятельности и учитываются в составе коммерческих расходов(подп.

5, 7 ПБУ 10/99, утвержденного Приказом Минфина России от б мая 1999 г. № ЗЗн).

Они отражаются по дебету счета 44 «Расходы на продажу»или 26 «Общехозяйственные расходы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (Инструкция по применению Плана счетов бухгалтерского учета ФХД организаций, утвержденная Приказом Минфина России от 31 октября 2000 г. № 94н). В бухгалтерском учете вышеназванные расходы не нормируются и включаются полностью в том отчетном периоде, к которому они относятся.

https://www.youtube.com/watch?v=cdZeYeEyWBo

Теперь рассмотрим, как учитываются такие расходы в налоговом учете.