.

Бухгалтерское сопровождение операций по формированию первоначальной величины уставного капитала, а также последующему изменению размера фонда осуществляется в следующей последовательности:

— Определение размера уставного капитала, внесение данных в учредительную документацию, регистрация сведений в контролирующих органах и отображение в бухгалтерском учете.

Примечание! Размер уставного фонда должен быть определен общим собранием акционеров (учредителей общества).— Отображение задолженности учредителей по взносам.

— Поступление активов от учредителей в счет погашения задолженности (финансы или оцененное имущество).

— Отображение изменений величины уставного фонда на основании корректировки учредительной документации.

При создании юридического лица одной из обязательных процедур в момент государственной регистрации является формирование уставного капитала. Он представляет собой первоначальный фонд, предусмотренный для защиты интересов кредиторов компании.

Законодательно утверждены минимальные размеры фонда в зависимости от организационно-правовой формы организации:

- ООО – 10 тыс. рублей.

- Публичные АО – 100 тыс. рублей.

- Непубличные АО – 10 тыс. рублей.

Размер уставного фонда – имидж компании. Некоторые организации стремятся к увеличению его размера для повышения финансовой привлекательности на рынке.

Уставный капитал может быть сформирован как за счет денежных средств, так и имуществом, которое может подлежать оценке. Доказательством внесения доли учредителей может являться:

- Акт приема-передачи имущества (с приложением отчета об оценке).

- Выписка по банковскому счету компании.

- Платежное поручение от учредителя (в назначении платежа указывается направление перечисления денежных средств в уставный фонд).

- Копии первичных платежных документов при взносе наличными.

Следует иметь в виду! Для учредителей ООО установлен максимальный срок внесения доли в фонд – не более 4 месяцев с момента регистрации общества.

Бухгалтерский учет организации в части занесения информации о величине уставного капитала, его последующее уменьшение или увеличение должно отражаться на сч.80.

Счет является пассивным: по кредиту отображается фактический размер установленного фонда одновременно с задолженностью собственников, фиксируемой на сч.75, по дебету — вклады учредителей.

Аналитический анализ счета осуществляется обособленно по каждому учредителю для оценки его задолженности.

Дополнение от автора! Все взносы учредителей в счет своей доли в уставном капитале компании отражаются на сч.75 в корреспонденции со счетами учета активов (наличных денежных средств, безналичного перечисления, товаров, оборудования и т. д.).

- Основные проводки по учету уставного капитала

- Пример 1

- Доля ООО в уставном капитале

- Проводки по уставному капиталу при создании ООО

- Проводки по уставному капиталу при ликвидация ООО

- Взнос в уставный капитал: проводки

- Размер уставного капитала

- Формирование уставного капитала: проводки

- Пример

- Взнос в уставной капитал: проводки

- Увеличение УК

- Уменьшение УК

- Вклад в уставной капитал: проводки при взносе имущества

- Учет уставного капитала и расчетов с учредителями (счет 80 и 75) в 2020 году

- Что такое и для чего нужен уставный капитал?

- Проводки

- Учредители общества

- : Учет УК в 1С

- Погашена задолженность учредителей в ук наличными проводка

- Уставный капитал и порядок его оплаты

- Учет операций по оплате уставного капитала на 75 счете

- Проводки на счете 75 по внесению денежного вклада

- Вклад в виде прав на пользование результатами интеллектуальной деятельности

- Уставный капитал в балансе

- Проводки по задолженности учредителей по вкладам в уставной капитал

- Долги учредителей по вкладам в уставной капитал

- Отражение в бухучете

- Как погашается задолженность учредителей по вкладам в УК?

Основные проводки по учету уставного капитала

Особенностью бухгалтерского учета уставного капитала является обязательное соответствие размера фонда учредительной документации. Все бухгалтерские проводки по изменению его величины отображаются исключительно после регистрации изменений в ЕГРЮЛ.

- Сформирована величина первоначального уставного капитала в момент регистрации юридического лица в ИФНС России:

Дт 75 Кт 80

- Увеличение уставного фонда:

Дт 82 Кт 80 – направление средств резервного капитала на увеличение уставного фонда.

Дт 83 Кт 80 – финансы добавочного фонда, появившиеся без участия контрагентов фирмы (например, курсовые разницы), направлены на изменение величины уставного капитала.

Примечание от автора!

Дополнительное увеличение размера установленного уставного капитала рассматривается только после полного погашения учредителями своих обязательств перед фондом в части внесения средств в первоначальный фонд (покрытие своей доли в обществе, погашение стоимости полученных акций).

- Уменьшение величины фонда:

Дт 80 Кт 75 – выход учредителя из общества, снижение номинала акций.

https://www.youtube.com/watch?v=SRN5Niwy9jk

Дт 80 Кт 81 – процедура аннулирования собственных ценных бумаг.

Дт 80 Кт 84 – перераспределение средств организации: списание убыточного периода и доведение чистых активов до величины уставного фонда.

Следует иметь в виду! Уменьшение уставного капитала юридических лиц допустимо только до минимально установленного законодательством размера.

По результатам года информация о размере уставного капитала заносится в бухгалтерский баланс по строке 1310 (в сравнении с данными предыдущего года и предшествующего предыдущему).

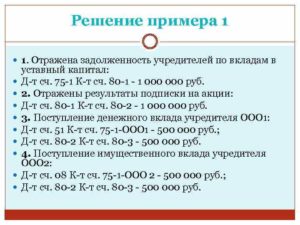

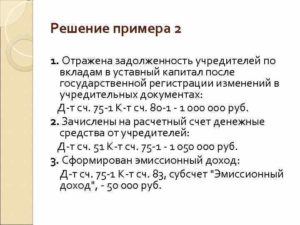

Пример 1

При регистрации ООО «Маяк» учредителями было принято решение сформировать минимальный уставный капитал – 10 000 рублей. Доли были разделены между 4 собственниками, взнос каждого составил 2500 рублей. Информация о размере первоначального капитала была зарегистрирована в уставе компании, сведения отобразились в ЕГРЮЛ.

Бухгалтерские проводки ООО «Маяк»:

Дт 75 Кт 80

10 000 рублей – сформирован уставный капитал общества.

Дт 50 Кт 75.1

5000 руб. – 2 собственника внесли свои доли в уставный капитал компании наличными средствами.

Дт 51 Кт 75.1

2500 рублей – денежные средства второго участника были зачислены на расчетный счет.

Дт 10.09 Кт 75.1

2500 рублей — третий собственник компании покрыл свою долю офисным креслом, которое было оценено в 2500 руб.

После года работы на рынке в обществе с ограниченной ответственностью «Маяк» для повышения привлекательности фирмы среди партнеров по бизнесу и потенциальных кредиторов на общем собрании учредителей было принято решение об увеличении размера уставного фонда до 20 000 рублей средствами резервного капитала. Изменения были утверждены и официально зарегистрированы

Авторское дополнение! Для регистрации изменений в учредительной документации в ИФНС по месту регистрации общества предоставляется пакет документов с заявлением по форме № Р13001.

Бухгалтерские проводки ООО «Маяк» по увеличению капитала:

Дт 82 Кт 80

10 000 рублей – денежные средства, хранящиеся в резервном фонде, перенаправлены на изменение уставного капитала.

По результатам отчетного периода в строке 1310 III раздела бухгалтерского баланса ООО «Маяк» будет отображен новый размер фонда – 20 000 рублей.

Виктор Степанов, 2018-06-05

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Сохраните статью в социальные сети:

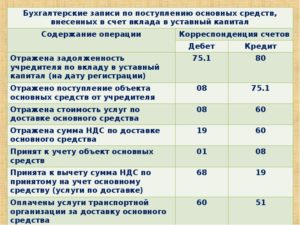

Если при получении ОС не было других затрат (транспорт, погрузка, разгрузка, etc) то можно оформить одной проводкой:

ПБУ 6/01

9. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Налоговый кодекс РФ, статья 170

3. Суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном настоящей главой, подлежат восстановлению налогоплательщиком в случаях:

1) передачи имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов.

Восстановлению подлежат суммы налога в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Суммы налога, подлежащие восстановлению в соответствии с настоящим подпунктом, не включаются в стоимость имущества, нематериальных активов и имущественных прав и подлежат налоговому вычету у принимающей организации в порядке, установленном настоящей главой. При этом сумма восстановленного налога указывается в документах, которыми оформляется передача указанных имущества, нематериальных активов и имущественных прав;

Уставный капитал ООО (Общество с Ограниченной Ответственностью) – это сумма денежных или иных средств, которая была инвестирована в проект на момент создания структуры. Он гарантирует интересы кредиторов, служит обеспечением уставной деятельности Общества.

https://www.youtube.com/watch?v=Ba7QDNHWtXw

ООО – это учреждение, где уставный капитал ООО разделен на доли. О чем свидетельствует Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ (статья 2. п.1). Возможно учреждение ООО и одним участником, Закон разрешает.

Рассмотрим процедуру создания ООО на примере. На практике формирование уставного капитала происходит следующим образом:

- собрание двух учредителей принимает решение – открыть Общество, имеющее уставный капитал ООО 10 тысяч рублей;

- уставный капитал по решению собрания учредителей формируется в равных долях – по 5 тыс.руб. от каждого учредителя;

- каждый учредитель открывает накопительный счет в банке с активом 5 тыс.руб. Банковские ордера на общую сумму 10 тыс. руб. подтверждают этот факт;

- происходит подача документов на регистрацию ООО;

- после официальной регистрации ООО открывается расчетный счет в этом же банке. С накопительных счетов переводятся средства. Документы-подтверждения – банковские выписки.

Доля ООО в уставном капитале

Размеры долей определяются учредительными документами. По закону при регистрации Общества оплата уставного капитала ООО должна составлять не менее 50%.

Оплата долей может осуществляться следующими правами, имеющими денежную оценку (статья 15. п.1 ФЗ № 14) :

- деньгами (как в нашем примере);

- ценными бумагами;

- имущественными;

- другими способами.

Проводки по уставному капиталу при создании ООО

Если вновь созданное ООО будет вести бухгалтерский учет в полном объеме, то формируются следующие проводки (на дату государственной регистрации):

- На основе бухгалтерской справки (в качестве первичного документа)

Д 75.01 — К 80.01 сумма 10 тыс. руб. – формирование уставного капитала;

- На основе двух банковских выписок (для каждого учредителя)

Д 51 — К 75.01 сумма 5 тыс. руб. учредитель 1;

Д 51 — К 75.01 сумма 5 тыс. руб. учредитель 2.

Если вновь созданное ООО применяет УСН, то оно освобождено от обязанности ведения бухгалтерского учета.

При расчете налога на прибыль при определении налоговой базы не учитываются расходы на взнос в уставный капитал (ст. 270. п.3 НК РФ).

Проводки по уставному капиталу при ликвидация ООО

В такой ситуации составляется промежуточный и окончательный ликвидационные балансы. Промежуточный баланс должен показывать состояние взаиморасчетов с дебиторами кредиторами; показатели убытков или прибыли; цифры по состоянию уставного капитала – счет 80.1.

Следует учитывать, что при проверке перед закрытием ООО или ликвидации ЗАО налоговая может начислить штрафы, которые также должны найти отражение в промежуточном ликвидационном балансе.

Если происходит ликвидация предприятия с прибылью, то гашение долгов перед кредиторами происходит за счет нее.

В противном случае именно уставный капитал является источником погашения долгов: К 80.1 – Д 75.2 Взаиморасчеты с кредиторами.

Если происходит ликвидация предприятия с убытком, то с расчетного счета происходит выплата учредителям сумм, пропорционально взносам в уставный капитал ООО.

Именно проводки такого типа: К 80.1 – 51 (по каждому учредителю) указываются в окончательном ликвидационном балансе. На основе банковских выписок. После этого расчетный счет предприятия закрывается.

.

Взнос в уставный капитал: проводки

Взнос в уставный капитал — это средства, внесенные учредителями организации для осуществления хозяйственной деятельности. Уставный капитал (УК) может быть внесен в денежной форме, имуществом, правами пользования и представляет собой величину активов, которыми предприятие отвечает перед своими кредиторами, а также показывает долю каждого учредителя в общем имуществе.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

При выходе из состава владельцев бизнеса учредитель возвращает долю, внесенную им в качестве инвестиции. Размер первоначальных инвестиций определяется участниками при создании компании и указывается в учредительных документах (договорах).

Учет ведется на счете 80 «Уставный капитал». По кредиту счета начисляется его увеличение, а по дебету — уменьшение. Вклад в уставный капитал проводки формирует по кредиту счета 75.01 и дебету счетов по учету внесенных активов.

Размер уставного капитала

Минимальный размер капитала устанавливается Гражданским кодексом и законами о хозяйственных обществах:

- для ООО — 10 000 рублей (п. 1 ст. 14 ФЗ № 14-ФЗ);

- для организаторов азартных игр через букмекерские конторы или тотализаторы — 600 млн рублей (п. 9 ст. 6 ФЗ № 244-ФЗ);

- для банков и кредитных организаций — от 90 млн до 1 млрд рублей (ст. 11 ФЗ № 395-1).

Минимальный размер уставного капитала ООО должно сохранять на протяжении всей своей деятельности. Если размер чистых активов окажется менее УК в течение более чем 2 налоговых периодов, общество должно либо уменьшить УК, а если это невозможно, то принять решение о ликвидации.

https://www.youtube.com/watch?v=YzTIQn46YNY

Внесение средств ООО происходит с соблюдением следующих правил:

- 10 000 рублей вносятся денежными средствами;

- все, что свыше минимального размера, можно вводить имуществом;

- имущество должно иметь оценку, если номинальная доля имущественного вклада превышает 20 000 рублей;

- срок внесения вкладов учредителями — не позднее 4 месяцев с даты государственной регистрации.

Формирование уставного капитала: проводки

Каждый учредитель вносит свою долю в срок, установленный в решении при учреждении, но не позднее 4 месяцев с даты регистрации ООО. Если основателей более одного, в бухгалтерском учете отражается задолженность каждого из них в размере его доли.

Пример

Соучредителями ООО с объявленным капиталом в размере 60 000 рублей являются три физических лица. Доли участников распределены так: 50 % УК принадлежит физлицу 1, 20 % — физлицу № 2 и 30 % — физлицу № 3.

В бухгалтерском учете проводки по формированию УК следующие:

- Дт 75.01 «Физлицо№1» Кт 80 в сумме 30 000 руб.;

- Дт 75.01 «Физлицо№2» Кт 80 в сумме 12 000 руб.;

- Дт 75.01 «Физлицо№2» Кт 80 в сумме 18 000 руб.

Таким образом, по кредиту счета 80 сформируется полная стоимость складочного капитала в размере 60 000 руб., а по дебету счета 75.01 будет отражена задолженность каждого из основателей.

Дата проводок должна быть следующим днем после даты регистрации ООО, содержание проводок такое: «Начислена задолженность учредителя в размере его доли».

Взнос в уставной капитал: проводки

В течение 4 месяцев с даты регистрации Общества учредители должны внести свои доли. 10 000 можно внести только деньгами, а суммы, превышающие минимальный размер УК, можно внести имуществом. Денежные средства вносят в кассу или на расчетный счет организации, если он уже открыт.

Взнос уставного капитала в кассу, проводки: Дт 50 Кт 75.01.

Взнос на расчетный счет: Дт 51 Кт 75.01 — при переводе с расчетного счета физлица или при внесении через отделение банка.

Взнос имуществом: Дт 01 (04, 10, 41, 58, 66, 76, 97) Кт 75.01 на сумму оценки имущества.

При формировании проводки «взнос в уставный капитал через кассу» следует учитывать кассовый лимит и денежные средства, превышающие величину лимита, которые можно внести на расчетный счет ООО.

В процессе хозяйственной деятельности величина УК может меняться по решению учредителей в большую или меньшую сторону.

Увеличение УК

Изменение величины складочного капитала в большую сторону может производиться как по решению учредителей, так и по требованиям законодательства.

Общество рассматривает вопрос и принимает решение об увеличении капитала в таких случаях:

- нехватка оборотных средств;

- прием новых участников;

- дополнительный выпуск акций (для акционерных обществ, АО);

- приобретение лицензий на виды деятельности, требующие большей величины УК.

Источником увеличения акционерного капитала будут либо собственное имущество ООО, либо взносы новых учредителей, либо дополнительные взносы уже имеющихся участников общества.

Увеличение уставного капитала, проводки:

| За счет чистой прибыли | Дт 84 Кт 80 |

| За счет вкладов новых участников ООО | Дт 75.01 Кт 80 |

| За счет увеличения вкладов действующих участников О | Дт 75.01 Кт 80 |

Уменьшение УК

Изменение размера УК в меньшую сторону производится либо по решению собственников, либо по требованию законодательства. В обоих случаях эта операция оформляется решением общего собрания учредителей с последующим предоставлением документов в регистрирующий орган.

Законодательство требует уменьшения размера УК в случае:

- несвоевременной оплаты учредителями;

- если величина чистых активов ниже уставного капитала, то есть при убыточной деятельности.

При несвоевременной оплате части УК возникает бухгалтерская проводка Дт 80 Кт 81 «Собственные акции (доли)» на часть неоплаченного взноса учредителей. Дата проводки — следующий день после истечения 4-месячного срока с даты регистрации ООО.

https://www.youtube.com/watch?v=HIlJQQQ2bO0

При убыточной деятельности часть УК направляется на погашение убытка: Дт 80 Кт 84 «Нераспределенная прибыль». Дата проводки соответствует дате решения об уменьшении капитала до величины чистых активов.

Собственники принимают решение об уменьшении размера УК:

- при выходе участника из ООО и выплате его доли участия — Дт 80 Кт 75 «Расчеты по вкладам в уставный фонд»;

- при выкупе Обществом в собственность части долей капитала — Дт 81 «Собственные акции (доли)» Кт 75.01 «Расчеты по вкладам в уставный фонд» — с последующим аннулированием выкупленных долей — Дт 80 Кт 81 «Собственные акции (доли)»;

- при пропорциональном уменьшении доли участников или номинала акций. Возникшая разница может стать доходом Общества — Дт 80 Кт 91.01 «Прочие доходы» или выплачена участникам — Дт 80 Кт 75.01 «Расчеты по вкладам в уставный фонд».

Даты проводок по уменьшению капитала соответствуют дате записи регистрационных изменений.

Вклад в уставной капитал: проводки при взносе имущества

При создании хозяйствующего субъекта, а также при увеличении размера уставного капитала учредители в качестве вклада могут передавать принадлежащее им имущество. Если стоимость номинальной доли участника ООО, которую он оплачивает имуществом, превышает 20 000 рублей, то для оценки передачи привлекается независимый оценщик.

Проводки, которые используются при взносе имущества, — в таблице:

| Вид имущества | Проводка | Примечание |

| Основные средства (ОС) | Дт 08 Кт 75.01 | |

| Материалы, товары | Дт 10 Кт 75.01Дт 41 Кт 75.01 | В зависимости от назначения имущества |

| Ценные бумаги | Дт 58 Кт 75.01,Дт 76 Кт 75.01,Дт 66 Кт 75.01 | В зависимости от вида ценных бумаг |

| Имущественные права | Дт 08 Кт 75.01Дт 97 Кт 75.01 | В зависимости от вида прав |

Учет уставного капитала и расчетов с учредителями (счет 80 и 75) в 2020 году

> уставный капитал > Учет уставного капитала и расчетов с учредителями (счет 80 и 75) в 2020 году

Вот вы и прошли процедуру оформления ООО, у вас на руках документы, подтверждающие регистрацию вашей фирмы.

Что делать дальше? Помимо того, что вы начнете активно заниматься предпринимательской деятельностью, нужно еще вести бухгалтерский учет на предприятии, а впоследствии начислять и платить налоги, заполнять и сдавать отчетность.

До налогов и отчетности пока далеко, для начала нужно просто правильно организовать учет на предприятии. Кто это будет организовывать, вы или наемный бухгалтер, не важно, главное, чтобы учет велся грамотно и без ошибок.

Первая хозяйственная операция для любого предприятия – это отражение уставного капитала. Еще до того, как вы зарегистрировали фирму, вы должны были определиться с его величиной, после того, как фирма оформлена величина уставного капитала будет фигурировать в учредительных документах предприятия. Теперь остается только правильно отразить эту сумму в бухгалтерском учете с помощью проводок.

В этой статье поговорим, как происходит бухучет уставного капитала, кто такие учредителями, разберем два счета: 80 Уставный капитал и 75 Расчеты с учредителями и отразим необходимые бухгалтерские проводки.

Что такое и для чего нужен уставный капитал?

Уставный капитал (УК) – это сумма средств, которую учредители готовы внести на начальном этапе развития фирмы для дальнейшего их использования в деятельности предприятия.

Эта сумма средств – пассив предприятия, так как является источников формирования активов, впоследствии учредители внесут свои взносы в уставной капитал: кто-то в виде безналичных средств на расчетный счет, кто-то наличкой в кассу, а кто-то сделает свой взнос в виде материалов, основных средств или товаров. Как бы учредители не вносили свою долю, в процессе этой операции формируется актив предприятия, то есть пассив (уставный капитал) превращается в актив (деньги, материалы, товары). Более подробно тема активов и пассивов разобрана в этой статье.

https://www.youtube.com/watch?v=_LlxduUoSSc

Из всего вышесказанного можно сделать вывод, что счет, на котором будет учитываться уставный капитал, будет пассивным с постоянным кредитовым сальдо.

Для чего нужен уставной капитал? Он формирует стартовый капитал, который используется в коммерческой деятельности предприятия, то есть это база для дальнейшей деятельности.

Кроме того, учредители отвечает по долгам предприятия в рамках своих долей в уставном капитале.

То есть для кредиторов – это минимальный размер имущества, который они смогут вернуть, своего рода, гарантия возврата средств.

К тому же уставной капитал показывает размер доли каждого учредителя, в соответствии с этим размером учредители будут получать соответствующий доход и участвовать в управлении организацией.

На каком счете учитывается уставной капитал? Выбираем его из Плана счетов, существует сч. 80 «Уставный капитал», предназначение которого как раз учитывать этот самый капитал.

По нашим рассуждениям получается, что уставный капитал – это пассив, и сч. 80 также пассивный.

Ранее мы разбирали особенности пассивных счетов, где сделали вывод, что увеличение пассива нужно отражать по кредиту, а его уменьшение – по дебету.

Берем сч. 80, пока он еще пустой, нам необходимо отразить пассив «уставный капитал», логично, что его мы отразим по кредиту сч. 80. Вносим величину уставного капитала в кредит сч. 80.

Но это еще не всё. Формирование уставного капитала – это хозяйственная операция, а для каждой операции мы в обязательном порядке должны выполнять бухгалтерскую проводку, пользуясь принципом двойной записи.

Подробно о том, как составлять проводки, написано здесь.

Если вкратце, то из Плана счетов нужно выбрать два счета, участвующих в хозяйственной операции, связанной с формированием уставного капитала, и сделать одновременную запись по дебету одного и кредиту другого.

Один счет мы определили и внесли в кредит 80 необходимую сумму. Теперь нужно выбрать еще один, в дебет которого нам также нужно внести эту сумму.

Если вы внимательно посмотрите на План счетов, то обнаружите там сч. 75 Расчеты с учредителями. Он предназначен для учета любых расчетов с учредителями, здесь учитываются взносы в уставный капитал, выплата дивидендов и прочее.

По дебету 75 и будет как раз учитываться величина уставного капитала.

Чтобы проверить, правильно ли мы вносим сумму в дебет счета, проведем небольшой анализ. В данном случае по дебету 75 отразится задолженность учредителей перед организацией, то есть дебиторская задолженность. Дебиторская задолженность – это актив предприятия, увеличение активов отражается по дебету счета, значит, все верно, сумму в дебет мы внесли правильно.

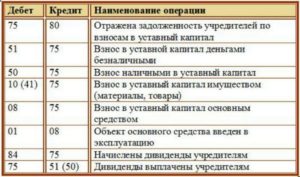

Проводки

Дебет 75 Кредит 80 (Д75 К80) – отражена задолженность учредителей по взносам в уставный капитал.

Вот и выполнили мы первую проводку, согласитесь, все очень просто.

Хочу обратить ваше внимание, что пассивный счет 80 всегда будет иметь кредитовое сальдо, причем меняться оно будет только в одном случае, если совет (собрание) учредителей примет решение об изменении уставного капитала (подробнее об увеличении капитала читайте в этой статье).

После того, как эти изменения будут утверждены соответствующим распоряжением и будут внесены изменения в учредительные документы предприятия, можно будет изменить величину уставного капитала на сч. 80, увеличив или уменьшив его соответствующей проводкой.

Происходит это крайне редко, поэтому, как правило, каждый месяц, закрывая счет, мы получаем одно и то же кредитовое сальдо и переносим его в месяц следующий. И так будем действовать из месяца в месяц, пока учредители не решат ликвидировать ООО по какой-либо причине, тогда сч.

80 закроется записью той же суммы в дебет и конечное сальдо станет равным 0.

Учредители общества

Формируют УК учредители (участники) общества. Каждый учредитель должен сделать вклад в уставный капитал в соответствии с размером его доли. В зависимости от размера доли в УК будет распределять прибыль от деятельности организации.

https://www.youtube.com/watch?v=kVR5DL9OTa8

Если необходимо вывести одного из учредителей из ООО или произвести его замены, то читайте подробную инструкцию здесь.

: Учет УК в 1С

Уставный капитал, наряду с добавочным и резервным, формируется собственный капитал организации.

Погашена задолженность учредителей в ук наличными проводка

Основополагающей процедурой создания любой организации является формирование ее уставного капитала.

Учредители и акционеры могут использовать в качестве вклада как денежные средства, так и объекты основных средств (недвижимость, автомобили, оборудование и прочее). Уставной капитал учитывается на 75 счете бухгалтерского учета.

Из данной статьи Вы узнаете, каким образом отразить в проводках взнос учредителя в уставный капитал в зависимости от его вида.

Уставный капитал и порядок его оплаты

Под уставным капиталом понимают средства, которые были первоначально инвестированы учредителями или акционерами для обеспечения уставной деятельности. Размер уставного капитала соответствует имущественному минимуму, который гарантирует интересы кредиторов данного юридического лица.

Форма уставного капитала регламентируется законодательством и непосредственно уставом организации. Размер уставного капитала может включать в себя такие составляющие:

- номинальная стоимость акций, выпущенных организацией;

- государственные вложения;

- частные паевые взносы;

- здания, сооружения оборудование;

- право на пользование результатами интеллектуальной собственности.

Для того, чтобы организация была зарегистрирована, необходимо внести не менее 50% от суммы уставного капитала. Но следует отметить, что законодательство предусматривает исключение для такой организационно-правовой формы, как АО.

Акционерное общество может получить государственную регистрации и без внесения уставного капитала.

Но при этом, половина и более от суммы уставного капитала должна быть оплачена сроком не более 3-х месяцев после госрегистрации, остальное – не позже года.

Учет операций по оплате уставного капитала на 75 счете

Для учета операций по внесению учредителями и акционерами организации средств в уставный капитал используют счет 75.01.

Взнос, оплаченный наличными через кассу, отражается проводкой Дт 50 Кт 75.01.

Основные проводки по оплате уставного капитала рассмотрим на примерах.

Проводки на счете 75 по внесению денежного вклада

Допустим, ООО «Медуза» и физическое лицо Славкин П.В. являются учредителями ООО «Мегаполис» с уставным капиталом 755 000 руб. Доли учредителей распределены таким образом: ООО «Медуза» — 75%, Славкин П.В. — 25%. Оплата уставного капитала осуществлялась в 2 этапа: 50% было внесено до регистрации, 50% — после.

Бухгалтером ООО «Мегаполис» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 51 | 75.01 | Вороновым внесен вклад в уставный капитал | 42 000 руб. | Банковская выписка |

| 08 | 75.01 | Поступило техническое оборудование — вклад в уставный капитал | 43 000 руб. | Акт приема-передачи |

| 01 | 08 | Техническое оборудование введено в эксплуатацию | 43 000 руб. | Акт ввода в эксплуатацию |

Вклад в виде прав на пользование результатами интеллектуальной деятельности

Представим, что учредитель ООО «Графика» внес в качестве доли в уставной капитал право на пользование компьютерной программой, стоимость которых по результатам оценки составляет 88 000 руб. Лицензионный договор заключен на 3 года.

https://www.youtube.com/watch?v=uhaYffiCFbE

Бухгалтер ООО «Графика» отразит операции такими проводками:

| Отражена величина уставного капитала, зафиксированная в учредительных документах организации | 75 «Расчеты с учредителями» | 80 |

| Внесены вклады в уставный капитал | 08 «Вложения во внеоборотные активы», 10 «Материалы», 41 «Товары», 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др. | 75 |

| Отражено уменьшение уставного капитала при возврате стоимости доли участнику | 80 | 75 |

| Отражено уменьшение уставного капитала без возврата стоимости доли участнику (в т.ч. при доведении величины уставного капитала до чистых активов) | 80 | 84 «Нераспределенная прибыль (непокрытый убыток)» |

| Уменьшен уставный капитал за счет аннулирования доли, принадлежащей организации | 80 | 81 «Собственные акции (доли)» |

| Увеличен уставный капитал за счет дополнительных вкладов участников (принятия новых участников) | 75 | 80 |

| Отражено увеличение уставного капитала за счет нераспределенной прибыли | 84 | 80 |

| Увеличен уставный капитал за счет добавочного капитала | 83 | 80 |

Уставный капитал в балансе

А где — в активе или пассиве баланса — отражается уставный капитал?

Являясь частью собственных источников финансирования деятельности организации, уставный капитал отражается в разделе III «Капитал и резервы» пассива бухгалтерского баланса, а непогашенная задолженность учредителей по вкладам в уставный капитал (т. е. дебиторка) – в разделе II «Оборотные активы» (Приказ Минфина от 02.07.2010 № 66н).

Проводки по задолженности учредителей по вкладам в уставной капитал

Основа формирования предприятия – создание уставного капитала (УК). Под ним понимаются средства, которые были инвестированы учредителями или участниками общества для создания уставного функционирования.

Процесс основания уставного капитала регламентирован законодательством РФ.

В качестве взносов в капитал могут быть использованы материальные средства, деньги, основные средства (недвижимое имущества, автомобили, оборудование и т.д.).

Для регистрации фирмы важно, чтобы было внесено как минимум 50% от первоначально заявленной суммы уставного капитала. Рассмотрим, какой проводкой бухгалтер отражает задолженность учредителей по вкладам в уставный капитал, и как происходит погашение подобных обязательств в бухгалтерской отчетности.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно !

Долги учредителей по вкладам в уставной капитал

Согласно п. 1 ст. 16 закона 14-ФЗ учредители обязаны внести свои доли, определенные учредительной документацией, на баланс фирмы не позже 4 мес. со дня регистрации предприятия. После окончания процедуры регистрации специалистом производится фиксация задолженности каждого конкретного учредителя в регистрах бухучета.

При отказе кого-либо из учредителей выплачивать свою долю в уставном капитале остальные члены собрания имеют право назначить в его отношении санкции.

Важно! Освобождение учредителя от обязательств по взносам в УК невозможно. Более того, остальным учредителям придется нести ответственность по задолженности предприятия (п. 1 ст. 29 закон №14-ФЗ).

Минимальный размер суммы УК должны составлять денежные средства. А оценить цену имущества, которое будет составлять взнос, должен независимый оценщик (п. 2 ст. 66.2 ГК РФ).

Отражение в бухучете

Задолженность участника ООО по взносу в уставный капитал отражается в балансе на сч. 75. На нем происходит накопление сведений об изменениях неоплаченного капитала фирмы. В частности, Кт сч. 75 показывает общую сумму обязательств от учредителей по выплатам в УК, Дт счета поможет увидеть ее погашение.

https://www.youtube.com/watch?v=tBzQV-mTuVs

Уставный капитал организации и обязательства участников отражаются в балансе по раздельности.

Для контроля правильности распределения сумм производят анализ Дт счета. Дебет сч. 75 отражает общие обязательства учредителя перед фирмой (показывает ДЗ, которая по факту актив). В случае, когда увеличивается Дт счета, следовательно, сумма занесена корректно.

При учете задолженности учредителей по вкладам в уставный капитал формируются следующие проводки:

| Дебет | Кредит | Описание операции |

| Дт 75 | Кт 80 | Сформирована задолженность в УК от учредителя |

| Дт 50 (08, 10, 41, 51, 52) | Кт 75 | Произошло погашение обязательств перед УК от учредителя (в зависимости от вида погашения) |

| Дт 80 | Кт 75 | Уменьшение УК (в случае несвоевременного погашения задолженности) |

Случается, что УК формирует дебиторскую задолженность, тогда вносятся в учет следующие записи:

| Дебет | Кредит | Описание операции |

| Дт 76 | Кт 75 | Совершена передача требований по задолженности в счет УК |

| Дт 51 | Кт 76 | Произошел расчет дебитора с предприятием |

Как погашается задолженность учредителей по вкладам в УК?

Обязательства учредителей по выплатам в УК требуется погашать. Законом РФ не предусмотрены санкции к учредителю в случае появления просроченных долгов. Но есть возможность внести такой пункт в учредительные документы.

А пока важно соблюдать два норматива:

- на протяжении 4-х месяцев требуется внести, как минимум 50% общей суммы УК;

- сумма не может быть менее 10 тыс. руб.

Погасить обязательства по выплатам в УК можно:

- денежными средствами;

- ЦБ;

- любым имуществом;

- правами требования ДЗ.

Формируются следующие проводки в учете фирмы:

| Дебет | Кредит | Описание операции |

| Дт 50 | Кт 75/1 | Погашение обязательств через кассу организации |

В таких случаях предприятие имеет право установить лимит на сумму средств, которые находятся в кассе. Излишние сумы в таких случаях необходимо направлять на расчетный счет:

| Дебет | Кредит | Описание операции |

| Дт 51 | Кт 75/1 | Погашена задолженность перечислением на расчетный счет |

Также есть возможность погашения задолженности при помощи передачи имущества:

| Дебет | Кредит | Описание операции |

| Дт 08 | Кт 75 | Внесено имущество в УК |

| Дт 01 | Кт 08 | Введены в эксплуатацию основные средства |

| Дт 75 | Кт 80 | Внесены коррективы в УК |

При передаче денежных сумм либо основных средств в счет погашения обязательств перед УК, объекты не облагаются налогом.

Если участник вносит задолженность материалами, то корреспонденция будет происходить со сч. 10:

| Дебет | Кредит | Описание операции |

| Дт 10 (41) | Кт 75 | Получены материалы (товары) от учредителя в счет погашения задолженности |

Когда УК создается за счет ДЗ, необходимо сформировать следующие проводки:

| Дебет | Кредит | Описание операции |

| Дт 76 | Кт 75 | Организации переданы права требования по обязательствам в счет погашения УК |

| Дт 51 | Кт 76 | Произведен расчет дебитора по обязательству |

В бухучете УК относится к пассивам баланса и его отражают в виде величины, которая определяется учредительной документацией по строке 1310 (даже в ситуации с частичной оплатой). Текущие обязательства участников – актив, потому отражаются по строке 1230.