Налоговая система – основной источник дохода государства. В Российской федерации она трехуровневая, существуют федеральный, региональный и местный уровни. На каждом из них есть своя система налогообложения. При этом законы федерального уровня обязательны к исполнению для всех юридических и физических лиц. Региональные и местные законы действуют в пределах своей области.

- Основные особенности системы налогообложения в РФ

- Что делать, если не согласен с требованием от налоговой

- Ответ на требование об уплате налога, если налог оплачен — вопросы к юристу — 2020

- Как ответить на требование налоговой об уплате недоимки которой нет

- Компания получила требование об уплате налога или сбора (Матулевич В

- Составляем ответ на требования налоговой о предоставлении пояснений

- Что будет, если не направить ответ в налоговую

- Как написать пояснение на запрос от ФНС

- Ответ на требование по декларации НДС

- Ответ на запрос по убыткам

- Обжалование требования об уплате налога

- Требование об уплате налога

- Право на обжалование требования

- Порядок обжалования требования об уплате налога

- Требование об уплате

- Выставление требования об уплате налога

- Не нашли, что искали?

- фирменный бланк

- Ответ на требование об уплате налога, если налог оплачен

- Налогоплательщик (физическое лицо) своевременно оплатил транспортный налог. Налог уплачивался через банкомат посредством использования банковской карты (подтверждающими уплату налога квитанциями являются чеки банкомата). Распечатка платежей, которая была взята в банке, позволяет идентифицировать произведенный платеж как налоговый и заверена сотрудником банка. После истечения срока для уплаты налога из налоговой инспекции им было получено налоговое уведомление о необходимости уплаты данного транспортного налога и начислена пеня. Обратившись в налоговую инспекцию, выяснилось, что налог не оплачен. В ответ на это налогоплательщиком в налоговую инспекцию подано заявление, приложены квитанции об оплате данного налога. Налоговая инспекция после проверки по заявлению выяснила, что деньги банком не перечислены, а сам банк на запрос налоговой инспекции ответил, что такого платежа не выявлено. Между тем имеется квитанция об уплате налога, налогоплательщик в данном банке взял распечатку всех платежей со своего счета, в которой такой платеж отражен. Как в данной ситуации быть налогоплательщику? Обязан ли он исполнять требования налогового органа о повторной уплате налога и пени?

- Пояснительная записка в налоговую по требованию — образец

- Пояснительная записка в налоговую: когда ее нужно представить

- Что нужно знать о требовании

- Налогоплательщики массово получают требования об уплате налога, даже если налог оплачен. Что делать и как не допустить негативных последствий

- Последствия неуплаты налога по требованию

- Как не допустить блокировки счета и повторного снятия денежных средств

Основные особенности системы налогообложения в РФ

Налоговая система РФ выполняет такие функции:

- фискальная – собственно сбор платежей;

- распределительная – ФНС необходимо перечислить полученные налоговые выплаты в соответствующие фонды;

- контроль – ИФНС отслеживает деятельность субъектов налогообложения и выставляет требования при выявлении нарушений;

- регулирование – система оказывает значительное влияние на экономические показатели, вносит коррективы для достижения целей налоговой политики государства.

Существует несколько систем налогообложения.

Основная система налогообложения, все предприятия по умолчанию находятся на этом режиме. На ОСН самые высокие налоги, бухгалтерский учет самый сложный. Поэтому большинство предприятий стараются перейти на специальные режимы.

Специальные системы налогообложения включают четыре режима:

- Упрощенная система, на таком режиме работают большинство ИП и ООО с небольшой численностью сотрудников и маленьким оборотом. На УСН предприятию могут выставить налог в размере 6 процентов от общего дохода или 15 процентов от разницы доходы минус расходы.

- Единый налог на вмененный доход, в этом случае размер платежа фиксированный и должен выставляться государством. ЕНВД могут использовать не все, а только предприятия с определенными видами деятельности.

- Единый сельхозналог – это система для предприятий сельского хозяйства.

- Патентная система – ее могут использовать только ИП. Они покупают по фиксированной цене патент на определенный вид деятельности.

Важно! Одно предприятие может совмещать несколько видов налогообложения.

Налоговая система в России не идеальна, иногда она дает сбои. Чаще всего это выставление ошибочных требований по погашению долга. Ниже будет рассмотрено подробнее, как правильно написать письмо, чтобы дать ответ на требование от налоговой об уплате налога, если у предприятия нет задолженности.

Что делать, если не согласен с требованием от налоговой

Требование об уплате налога

Большинство нарушений выявляют в ходе камеральной проверки за прошлый налоговый период.

Если специалисты ИФНС обнаружили недоимку, они направляют письмо в адрес должника, в котором требуют заплатить долг по налогам и сборам за предыдущий год с указанием срока оплаты.

Ошибки в подобных ситуациях не редкость. Основные причины их появления, следующие:

- Технический сбой в программном обеспечении ФНС.

- Ошибка работников ИФНС при распределении средств, пример подобной ошибки – неправильно разнесли платеж или не сделали отметку о переходе на другой режим налогообложения.

- Ошибка сотрудника предприятия, ответственного за платежи. Часто в платежных документах указывают неправильные реквизиты, например, КБК или ОКТМО. Или происходит арифметическая ошибка.

- При переходе налогоплательщика из одной налоговой в другую в середине года. Может пройти некоторое время для передачи карточки предприятия. Поэтому по данным новой инспекции возникает долг, которого на самом деле нет, так как налоги и взносы поступили на прошлое место регистрации.

Если налогоплательщик не согласен с предъявленными требованиями, он не может его просто игнорировать. В любом случае надо написать ответ на требование об уплате налога, если налог оплачен. Также рекомендуется запросить акт сверки, чтобы понять, какие платежи не были учтены.

Важно! Если проигнорировать запрос от ИФНС, может быть наложен штраф в размере 5 000 руб.*, если нарушение первое и до 20 000 руб.* в случае повторного нарушения в течение года.

https://www.youtube.com/watch?v=mK-gOQDkSAA

Определенного шаблона бланка такого письма нет. Оно составляется в произвольной форме. По часто встречающимся ситуациям можно найти образец. Обязательно должна присутствовать следующая информация:

- наименование ИФНС с указанием конкретного адресата, как правило он указан в полученном письме;

- от имени кого составляется пояснение, чаще всего это главный бухгалтер или директор, обязательно указывают наименование налогоплательщика;

- надо указать на какое требование дается ответ, это можно сделать в названии или тексте письма;

- в письме должно быть указано, с чем предприятие не согласно и по какой причине, например, не согласны уплачивать такую-то сумму, так как оплату по указанным взносам осуществили своевременно;

- чтобы доказать свою правоту необходимо приложить подтверждающие документы – платежки, выписки, квитанции, уведомления, акт сверки и т.д., в письме надо указать перечень этих документов;

- письмо должно быть заверено подписью ответственного лица и печатью предприятия, если она есть.

Пояснение можно предоставить в ИФНС по месту регистрации, отправить заказным письмом по почте или через личный кабинет на nalog.ru, при наличии электронной подписи.

При личной подаче документа необходимо сделать два экземпляра, один оставить в налоговой, на втором поставить отметку, что документ принят, и хранить его у себя.

Не стоит писать длинных текстов, все должно быть по существу и подтверждено документально.

Важно! Все документы, связанные с налоговым и бухгалтерским учетом, необходимо хранить даже в случае закрытия предприятия, так как налоговая имеет право их запросить. Минимальный срок хранения – четыре года.

Следует понимать, что плательщик не обязан оплачивать долг, которого у него нет. Но ответить на полученное требование он обязан.

На рассмотрения пояснения у ИФНС есть 30 рабочих дней, с возможным продлением еще на такой же срок. Если решение вопроса явно затягивается, иногда целесообразно уплатить выставленный долг, чтобы не набегала пеня.

А переплаченные деньги потом вернуть. В любом случае, платить или нет – решает налогоплательщик.

*Суммы штрафов актуальны на июль 2018 года.

Ответ на требование об уплате налога, если налог оплачен — вопросы к юристу — 2020

Налоговая система – основной источник дохода государства. В Российской федерации она трехуровневая, существуют федеральный, региональный и местный уровни. На каждом из них есть своя система налогообложения. При этом законы федерального уровня обязательны к исполнению для всех юридических и физических лиц. Региональные и местные законы действуют в пределах своей области.

Как ответить на требование налоговой об уплате недоимки которой нет

Звоню в ПФР, там говорят, что они таких данных в ФНС не отправляли и добавляют, что у меня все сдано, долгов никаких нет. Звоню в ФНС, там говорят, что в ПФР врут. Звоню в ПФР, там говорят, что налоговики врут. Звоню в ФНС, там говорят, что пусть ПФР пришлет им по внутренним каналам корректирующие сведения.

А на мои отчеты и сверки им плевать. Что мне делать они не знают и бросают трубку. Звоню в ПФР, там говорят, что никакой задолженности у меня нет, а налоговикам они ничего слать не будут.

Единственный выход это ехать в ПФР брать справку об отсутствии долгов и требовать от них отправить корректировку в фнс.

Причем в ПФР желательно ехать с выпиской из налоговой о долгах. Хотя по одной фирме, по которой за лет 5 не было никаких движений, даже счета не было.

Отчетность сдавалась вовремя, и при передаче какие то взносы вышли, причем это не штрафы и не пени.

https://www.youtube.com/watch?v=Y9C6_w5Siww

Хотя приехав пфр увидела, что посетителей никого нет практически, и постоянно ходят курить. Единственный выход это ехать в ПФР брать справку об отсутствии долгов и требовать от них отправить корректировку в фнс. Причем в ПФР желательно ехать с выпиской из налоговой о долгах.

Хотя по одной фирме, по которой за лет 5 не было никаких движений, даже счета не было. Отчетность сдавалась вовремя, и при передаче какие то взносы вышли, причем это не штрафы и не пени. Это Якобы взносы, которые не уплачены !

Вопрос? От куда они взялись у предпринимателя который ни разу не начислял зп и не работал?

Мне ответили. Заплатите — вам жалко что ли?

Сумма там была совсем не большая.

Но от куда она взялась — тоже не понятно. Видимо расчет на то что проще заплатить, чем ездить по инстанциям и доказывать свою правоту. Боюсь что без личного присутствия вам не обойтись.

Компания получила требование об уплате налога или сбора (Матулевич В

(по общему правилу) — на добровольное исполнение требования (п.

Составляем ответ на требования налоговой о предоставлении пояснений

Если по результатам проведения проверки в организацию поступило письмо из налоговой с требованием предоставления пояснений, вероятнее всего, при автоматическом контроле отчетности были выявлены ошибки.

Но учреждение не всегда обязано отвечать на запрос из ИФНС. Разъяснения необходимо направлять, если вопросы у инспектора возникли по факту проведения камеральных проверок периодической или итоговой отчетности.

Самыми распространенными неточностями, подразумевающими ответ на требование из налоговой о предоставлении пояснений, являются:

- ошибки в налоговых декларациях — погрешности по НДС, налогу на прибыль;

- расхождения сведений из взаимосвязанных документов и отчетов налогоплательщика;

- несовпадение сведений, предоставленных организацией, и данных, имеющихся в ИФНС;

- погрешности в документах и действиях по получению налоговых льгот.

Разъяснительное письмо в ответ на требование о предоставлении пояснений необходимо направлять, если расхождения выявлены в процессе проведения камеральных проверок (п. 3 ст. 88 НК РФ).

Но для налогоплательщику не повредит, если он отправит пояснительную информацию на запрос ИФНС, не связанный с камералкой.

Это поможет сформулировать четкую позицию учреждения в разрешении той или иной проблемы.

Что будет, если не направить ответ в налоговую

Если же предприятие, получившее запрос о предоставлении пояснений, проигнорирует запрос, то по п. 1 ст. 129.1 НК РФ, последствием станет привлечение к административной ответственности и штрафные санкции в размере от 5000,00 (если ответ не предоставлен однократно) до 20 000,00 рублей (если это повторное нарушение).

Поредоставление подробной пояснительной информации приведет к диалогу с ИФНС и дальнейшему разрешению ситуации, тогда как неотвеченный запрос повлечет за собой серьезные разбирательства, не исключающие обращения в суд.

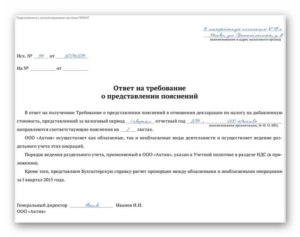

Как написать пояснение на запрос от ФНС

Все сроки и правила, как написать письмо в налоговую в ответ на требование об уплате налога, прописаны в НК РФ. После завершения камеральной проверки периодической или итоговой отчетности инспектор направляет в учреждение письмо в бумажном или электронном виде о выявленных расхождениях, подлежащих уточнению, разъяснению или корректировке.

Организация должна сформировать и передать пояснительный материал в течение пяти рабочих дней с момента получения запроса из ИФНС (п. 3 ст. 88 НК РФ). Письмо составляется в произвольной форме. Если налогоплательщик готовит ответ на запрос по факту камеральной налоговой проверки, то ему надлежит использовать образец ответа на требование налоговой о предоставлении пояснений.

https://www.youtube.com/watch?v=2m8BOn0n_-8

Ответ подают через систему электронного документооборота с обязательным использованием ЭЦП, по электронной почте, курьером либо непосредственно в инспекцию (письмо зарегистрируют в канцелярии). В доказательство своей позиции налогоплательщик формирует пакет документов со всеми необходимыми приложениями, заверенными и подписанными руководителем.

Если специалист уверен, что в поданной отчетности неточностей и расхождений нет, то по инструкции, как правильно ответить на требование ИФНС о предоставлении пояснений, в ответе необходимо указать, что в декларации или отчете за указанный период ошибок не содержится. Если ошибки все же были допущены, налогоплательщик предоставит корректировку декларации, уточняющую поданные сведения (п. 1 ст. 81 НК РФ).

При обнаружении технических помарок или неточностей, не влияющих на налогооблагаемую базу и величину исчисленного налога, в разъяснительном материале опишите сложившуюся ситуацию, отметив при этом, что верный вариант предоставлен в ответе на запрос либо в уточненной декларации.

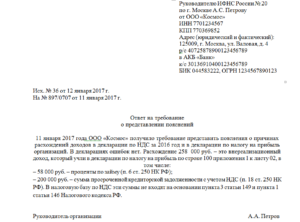

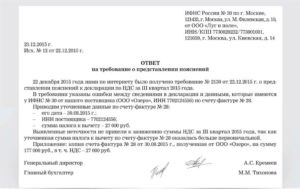

Ответ на требование по декларации НДС

Образец ответа на запрос по декларации НДС формируется в электронном виде, если организация по законодательству должна сдавать отчет через средства электронного документооборота (п. 3 ст. 88 НК РФ).

Для ответа на запрос по НДС есть специально утвержденный бланк, поэтому, на основании п. 1 ст. 129 НК РФ, налогоплательщик обязан соблюдать не только условия об электронной сдаче, но и о форме подаваемых разъяснений.

В качестве подтвердительной документации по НДС специалист подготовит копии счетов-фактур и книг покупок и продаж.

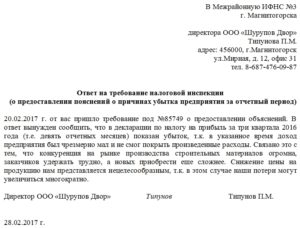

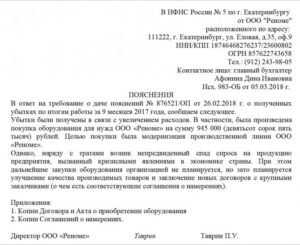

Ответ на запрос по убыткам

Правильный образец письма в ИФНС в ответ на требование о предоставлении пояснений по убыткам содержит информацию, по какой причине у налогоплательщика наблюдается превышение расходной части над доходной.

Главное, что отмечает специалист при составлении пояснения, — это экономическую эффективность и целесообразность увеличившихся издержек и приложить к ответу оправдательные документы по каждому виду произведенных расходов.

Вот так выглядит ответ в налоговую на требование о предоставлении пояснений по прибыли или убыткам:

Обжалование требования об уплате налога

По результатам налоговой проверки декларации, если контролеры обнаружили в ней неточности, приведшие к занижению размера налоговой базы, налогоплательщику направляется требование об уплате налога. Аналогичный документ компания или индивидуальный предприниматель может получить и при наличии недоимок за прошедшие периоды, в том числе, если речь идет о задолженности по штрафам и пеням.

Требование об уплате налога

Образец требования об уплате налога утвержден приказом ФНС России от 13 февраля 2017 года № ММВ-7-8/179@. В приложении №2 к этому документу приведен бланк, которым обязаны пользоваться все инспекции при выставлении требований о погашении недоимок по налогам, сборам, штрафам и пеням.

В документе обязательно должны содержаться данные о сумме задолженности, размеру пеней на дату составления требования. Отдельно прописывается и сам срок исполнения требования об уплате налога или иных сумм.

Статья 69 Налогового кодекса обязует контролеров также указывать в требовании основания для взимания налога и ссылки на соответствующие статьи Налогового кодекса, которые устанавливают обязанность перечислить ту или иную сумму в бюджет.

Срок исполнения требования об уплате налога – 8 дней с даты его получения. Впрочем, в самом документе может быть установлен иной срок, который в случае его указания является приоритетным.

https://www.youtube.com/watch?v=ey-nBENt1jc

Законодательно установлены и сроки, в течение которого контролеры могут выставлять требование налогоплательщику. Они в данном случае будут зависеть от ситуаций, по которой возникла недоимка (ст. 70 НК РФ).

Все выше перечисленные моменты оформления требования об уплате налогов должны неукоснительно соблюдаться инспекторами при составлении документа. Любая погрешность в этом процессе сама по себе может быть основанием для обжалования требования.

Право на обжалование требования

Надо сказать, что требования об уплате налогов по сути своей в основном бывают справедливы, то есть контролеры не предъявляют к уплате несуществующих долгов.

Довольно часто при получении требования проблема кроется в несвоевременном перечислении каких-то налогов и сборов, просрочках подачи отчетов или других нарушениях, привозящих к штрафам.

Иногда случаются и такие ситуации, когда в отчете налогоплательщик указывает по ошибке завышенный налог, но перечисляет в бюджет правильную сумму – в таком случае при получении требования необходимо скорректировать ранее поданную декларацию.

Либо же перечисление в бюджет было совершено с ошибкой в платежных реквизитах, таким образом плательщик уверен, что свои обязательства перед бюджетом он выполнил, но в ИФНС за ним числиться недоимка. В этом случае логичным решением будет пройти дополнительно сверку с бюджетом с целью проверки перечня совершенных платежей.

Однако, если видимых причин для доначисления налогов или санкций нет, и налогоплательщик не согласен с выдвинутыми требованиями, то ему предоставляется возможность отстоять свою точку зрения о корректности перечисленных сумм налогов или отсутствии задолженностей.

Порядок обжалования требования об уплате налога

Возможность обжалования актов налоговых органов закреплено в статье 137 Налогового кодекса.

В принципе, оспорить можно любой ненормативный акт, действие или бездействие должностных лиц, нарушающие права налогоплательщика. Требование об уплате налога, считающееся ненормативным актом, также можно обжаловать.

Сделать это можно путем обращения в две инстанции: с жалобой в вышестоящий налоговый орган и с апелляционной жалобой в суд.

Компания или ИП, получившие несправедливую, по их мнению, претензию, могут выбрать наиболее подходящий для них вариант, либо подать одновременно оба варианта возражения на требование об уплате налога. Образец, установленный законом, для такого случая не предусмотрен.

Налогоплательщик просто излагает в жалобе свое несогласие с содержанием требования, ссылаясь при этом на действующие положения законодательства, а также при необходимости на имеющиеся у него документы, подтверждающие корректность его расчетов с бюджетом – например, он может представить копии платежек на перечисление сумм налога, которые якобы не были уплачены.

При составлении апелляционной жалобы изложить ситуацию стоит несколько более подробно и, что называется, с самого начала. При рассмотрении дела судьям должно быть ясно, в виду чего было выставлено требование налогового органа, с чем именно не согласен налогоплательщик, какие у него имеются доказательства несправедливости претензий со стороны налоговиков.

Выбор способа обжалования требования остается на усмотрения самого бизнесмена. Но тут нужно понимать, что у каждого из вариантов есть свои плюсы и минусы.

При обжаловании требования в выше стоящий налоговый орган нужно понимать, что на период рассмотрения жалобы действие первоначального требования не будет приостановлено.

Если при этом контролеры хотят взыскать с налогоплательщика значительную сумму долга, то это может серьезным образом отразиться на его бизнесе: сумму или заблокируют на расчетном счете или же просто спишут, направив инкассовое требование в банк.

В суд же можно обратиться с ходатайством о приостановлении исполнения обжалуемого требования. В этом случае до окончания рассмотрения дела ИФНС не сможет принудительно взыскать сумму оспариваемой задолженности.

С другой стороны, при обращении в суд нужно понимать, что подобный способ обжалования требования об уплате налога предполагает дополнительные траты, как минимум, в виде первоначальной оплаты госпошлины, а кроме того может затянуться на более длительный период времени.

Требование об уплате

/ Налоги и налогообложение / Налоги и налогообложение. ч.1

Выставление требования об уплате налога

В случае не уплаты или не полной уплаты налога уполномоченные органы вправе направить налогоплательщику требование об уплате налога, а налогоплательщик обязан выполнить данное требование.

Требование об уплате налога представляет собой адресованное на логоплательщику письменное извещение о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога (пени).

По сроку составления требование об уплате налога может быть со ставлено:

— после наступления очередного срока уплаты;

— после налоговой проверки (камеральной, выездной);

— после изменения обязанности по уплате налога, сбора.

https://www.youtube.com/watch?v=_RriWz4Cio4

Основание для составления требования является наличие не

исполненной обязанности по уплате налога (недоимки).

Единственным исключением по основанию составления требования является положение НК РФ, согласно которого до обращения в суд налоговый орган обязан предложить налогоплательщику (иному лицу) добровольно уплатить соответствующую сумму налоговой санкции. В данном случае требование составляется на сумму санкций вне зависимо сти от наличия недоимки по налогу.

Требование об уплате налога должно содержать сведения:

• о сумме задолженности по налогу;

• о размере пеней, начисленных на момент направления требо вания;

• о сроке уплаты налога, установленного законодательством о налогах и сборах;

• о сроке исполнения требования;

Уроки Форекс — это отличная для вас подготовиться к успешной работе на рынке Forex!

• о мерах по взысканию налога и обеспечению исполнения обя занности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком.

Во всех случаях требование должно содержать подробные данные об основаниях взимания налога, а также ссылку на положения закона о налогах, которые устанавливают обязанность налогоплательщика уплатить налог.

Требование об уплате налога направляется налогоплательщику налоговым органом по месту его учета.

Требование также может быть передано руководителю (законному или полномочному представителю) организации или физическому лицу (его законному или полномочному представителю) лично под расписку или иным способом, подтверждающим факт и дату получения этого тре бования.

п»ї

Датой направления требования считается дата передачи требования налогоплательщику или иному обязанному лицу.

Не нашли, что искали?

Дата направле ния при передаче лично под расписку определяется по фактической дате передачи. При передаче иным способом, подтверждающим дату получе ния, – это дата получения.

В случае, когда налогоплательщик уклоняется от получения требования, указанное требование направляется по почте заказным письмом. По шести дней с даты направления заказного письма требование считается полученным.

Срок исполнения требования – это срок, указанный в требовании об уплате налога, в течение которого налоговый орган предлагает заплатить налог на добровольной основе. Срок исполнения обязанности по уплате налога исчисляется с момента направления налогоплательщику требования об уплате налога.

Установление срока исполнения требования необходимо для свое временного вынесения решения о взыскании налога за счет денежных средств, находящихся на счетах в банке. Указанное решение о взыскании может быть принято не позднее 60 дней после истечения срока уплаты налога.

НК РФ устанавливает два срока направления требования об уплате налога. По общему правилу требование должно быть направлено не позднее трех месяцев после наступления срока уплаты налога.

По ре зультатам налоговой проверки требование об уплате налога и соответст вующих пеней, выставляемое налогоплательщику в соответствии с решением налогового органа, направляется ему в десятидневный срок с даты вынесения соответствующего решения.

В случае изменения обязанности по уплате налога или сбора (изменение суммы задолженности, изменение срока платежа) после направления требования об уплате налога должно быть направлено уточненное требование об уплате налога.

Например, НК РФ предусмотрена возможность изменения срока уплаты налога при получении отсрочки, рассрочки по уплате налога или сбора.

В этом случае, если требование об уплате ранее было направлено налогоплательщику, налоговый орган должен выписать требование об уплате налога и изменить срок его исполнения.

При невыполнении налогоплательщиком требования об уплате на лога в установленный срок налоговые органы принимают решение о взыскании задолженности по налогу (сбору) и пени.

https://www.youtube.com/watch?v=aZeVCXLCWpI

Налоговые инспекции ведут учет направляемых требований об уп лате налога (сбора) и регистрируют их в специальном журнале.

Читать далее: Мероприятия по обеспечению исполнения обязанности по уплате налогов (сборов)

фирменный бланк

Руководителю _________________ ______________________________

адрес

(Заказным с уведомлением о вручении)

О погашении задолженности

По договору N ______ от ___ ________ 20__ г. силами нашей организации __________________________________ были выполнены работы по _________________________________.

Ответ на требование об уплате налога, если налог оплачен

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

[2]

Налогоплательщик (физическое лицо) своевременно оплатил транспортный налог. Налог уплачивался через банкомат посредством использования банковской карты (подтверждающими уплату налога квитанциями являются чеки банкомата). Распечатка платежей, которая была взята в банке, позволяет идентифицировать произведенный платеж как налоговый и заверена сотрудником банка. После истечения срока для уплаты налога из налоговой инспекции им было получено налоговое уведомление о необходимости уплаты данного транспортного налога и начислена пеня. Обратившись в налоговую инспекцию, выяснилось, что налог не оплачен. В ответ на это налогоплательщиком в налоговую инспекцию подано заявление, приложены квитанции об оплате данного налога. Налоговая инспекция после проверки по заявлению выяснила, что деньги банком не перечислены, а сам банк на запрос налоговой инспекции ответил, что такого платежа не выявлено. Между тем имеется квитанция об уплате налога, налогоплательщик в данном банке взял распечатку всех платежей со своего счета, в которой такой платеж отражен.

Как в данной ситуации быть налогоплательщику? Обязан ли он исполнять требования налогового органа о повторной уплате налога и пени?

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемой ситуации налогоплательщик надлежащим образом исполнил обязанность по уплате транспортного налога.

Соответственно, он не обязан исполнять требования налогового органа о повторной уплате налога, а также пени, основания для начисления которой отсутствуют.

Налогоплательщик может обжаловать указанные требования налогового органа в установленном НК РФ порядке.

Рекомендуем также ознакомиться со следующими материалами: — Энциклопедия решений. Обжалование актов налоговых органов, действий или бездействия их должностных лиц; — Энциклопедия решений. Досудебное обжалование ненормативных актов налоговых органов, действий и бездействия их должностных лиц; — Энциклопедия решений.

Порядок подачи жалобы (апелляционной жалобы) в вышестоящий налоговый орган; — Энциклопедия решений. Сроки принятия вышестоящим налоговым органом решения по жалобе (апелляционной жалобе). Когда можно обращаться в суд; — Энциклопедия решений. Сроки подачи жалобы (апелляционной жалобы) в вышестоящий налоговый орган;

— Энциклопедия решений.

Порядок рассмотрения жалобы (апелляционной жалобы) вышестоящим налоговым органом и виды принимаемых решений.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

16 февраля 2017 г.

https://www.youtube.com/watch?v=njeE3qIynKI

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

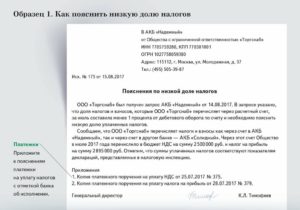

Пояснительная записка в налоговую по требованию — образец

Образец пояснительной записки в налоговую по требованию может пригодиться вам в том случае, если инспекция запросит пояснения по каким-либо показателям, отраженным в сданной отчетности. В статье мы расскажем, в каких случаях такое требование возможно, а также приведем образцы пояснений на две самые распространенные просьбы налоговиков.

Подробнее смотрите нашу видеоинструкцию о заполнении пояснений по убыткам.

Пояснительная записка в налоговую: когда ее нужно представить

Ситуации, когда при камеральных проверках налоговики вправе истребовать пояснения, приведены в п. 3 ст. 88 НК РФ. К ним относятся:

- Выявление в декларации ошибок или противоречий, а также нестыковка между показателями декларации и сведениями, имеющимися у налоговиков. В этом случае инспекторы потребуют пояснить несоответствия или исправить отчетность.

- Подача уточненной декларации или расчета, в которых сумма налога к уплате меньше, чем в представленных изначально. Здесь налоговики вправе требовать пояснения к измененным показателям.

- Представление декларации по налогу на прибыль с убытком. В этом случае контролеры попросят обосновать убыток.

Срок на представление указанных пояснений — 5 рабочих дней с момента получения требования (п. 3 ст. 88, п. 6 ст. 6.1 НК РФ).

Подробнее о процедуре камеральной проверки читайте здесь.

Что нужно знать о требовании

Во-первых, в некоторых случаях инспекцию следует уведомить о получении требования о представлении пояснений (см. письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

О том, когда и как это сделать, каковы последствия нарушения этой обязанности, читайте здесь.

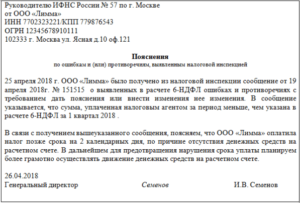

Налогоплательщики массово получают требования об уплате налога, даже если налог оплачен. Что делать и как не допустить негативных последствий

В последнее время часть наших клиентов на бухгалтерском обслуживании столкнулась с тем, что по уже оплаченным своевременно налогам приходят требования об уплате. Несвоевременное или некорректное разнесение налога налоговыми органами приводят к тому, что налогоплательщики вынуждены решать несуществующие проблемы.

Например, индивидуальным предпринимателем была сдана декларация по УСН за 2018 г. Как известно в разделе 1.1. Декларации УСН указываются суммы квартальных авансовых платежей, а также сумма налога, подлежащая к доплате или уменьшению по итогам года.

Индивидуальный предприниматель своевременно платил авансовые платежи по УСН за 2018 г. В начале мая предпринимателем было получено требование об уплате налога по УСН за 1, 2 и 3 квартал 2018 г., а также суммы пеней.

При выяснении вопроса оказалось, что в карточке расчетов с бюджетом не были соотнесены налоговые периоды по уплаченным квартальным авансовым платежам и начисленные суммы, отраженные в сданной годовой декларации по УСН. Платили за 1, 2, 3 и 4 квартал 2018 г. (графа 107 в платежном поручения заполнялась как КВ.01.2018, КВ.02.

2018 и т.д.), а в карточке расчетов с бюджетом нам отразили начисление по декларации в целом за 2018 год, т.е. период указали ГД.2018. Нестыковка по периоду и как следствие — требование из ИФНС.

Еще один пример нестыковки налоговых периодов возник по организации, которая начисляет и уплачивает ежемесячные авансовые платежи по налогу на прибыль. В декларации по налогу на прибыль за 1 квартал 2019 года были отражены ежемесячные авансовые платежи на 2 квартал 2019 г.

Организация произвела оплату ежемесячного авансового платежа по прибыли за апрель и в поле налоговый период в платежном поручении указала КВ.02.2019. Организация получила требование об уплате налога и пени. При решении вопроса оказалось, что также не были соотнесены начисления и уплаты по налоговым периодам.

Как сообщил налоговый инспектор по телефону это связано с внедрением нового программного обеспечения в ИФНС.

Последствия неуплаты налога по требованию

Если по каким-либо причинам платеж не отразился в карточке расчетов с бюджетом, налоговый орган может направить налогоплательщику требование об уплате налога (пункт 1 статьи 45 НК РФ).

Требование направляется налогоплательщику и считается полученным по истечении 6 дней с даты направления заказного письма (пункт 6 статьи 69 НК РФ). Как правило, в требовании указаны сроки для уплаты налога, если данные о сроках отсутствуют, то оплатить налог по требованию необходимо в течение 8 дней с даты получении такого требования (пункт 4 статьи 69 НК РФ).

Если по требованию налог не будет уплачен, то налоговая инспекция может принудительно взыскать налог путем направления решения о взыскании.

Обратите внимание! Решение о взыскании будет принято не раньше срока, установленного в требовании, и не позже двух месяцев после окончания этого срока.

Если решение о взыскании будет принято после двухмесячного срока, то такое решение не должно подлежать исполнению. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании суммы налога.

https://www.youtube.com/watch?v=tzX14esQ2No

Налогоплательщик должен быть уведомлен о вынесенном налоговой инспекцией решении о взыскании не позднее 6 дней с момента вынесения решения.

Поручение налогового органа о взыскании денежных средств направляется в банк, в котором обслуживается налогоплательщик, а банк должен безусловно исполнить поручение налогового органа на списание денежных средств с рублевого счета не позднее одного операционного дня, следующего за днем получения требования (пункт 6 статьи 46 НК РФ).

Налоговый орган также может направить в банк решение о приостановлении операций по счетам в банке, либо приостановлении переводов электронных денежных средств (пункт 2 статьи 76 НК РФ).

В этом случае банк прекратит расходные операции по счету в пределах суммы, указанной в решении о приостановлении операций.

Это может быть сделано для обеспечения исполнения решения о взыскании налога и не может быть принято ранее вынесения решения о взыскании налога.

Как не допустить блокировки счета и повторного снятия денежных средств

В случае получения требования первое, что необходимо сделать, – это заказать выписку операций по расчетам с бюджетом. Лучше это сделать по электронным каналам связи. По выписке будет видно, когда возникла нестыковка. На данный момент выписка операций по расчетам с бюджетом предоставляется по конкретным годам, и в выписке за 2019 год, можно увидеть все, что было только в 2019 году.

В случае правильного указания всех реквизитов в платежном поручении, необходимо направить письмо в налоговую инспекцию с просьбой о правильном разнесении платежей, а также приложить копии платежных поручений об уплате налога. В налоговую инспекцию дозвониться очень сложно, поэтому надо действовать как можно быстрее, чтобы не допустить приостановление операций и списание денежных средств по счетам.

Обратите внимание! По Индивидуальным предпринимателям выписки операций по счетам из Личного кабинета можно получить только за 2019 год, при этом в связи с настройкой нового программного обеспечения информация некорректна.

В результате внедрения нового программного обеспечения все нестыковки платежей легли на налогоплательщиков и теперь наша задача самостоятельно отслеживать платежи и начисления и своевременно принимать меры для устранения этих проблем.

Получили требование об уплате налога? Делегируйте нам эту проблему. Многолетний опыт взаимодействия с налоговой позволяет нам решать такие проблемы с наименьшими последствиями. Узнайте стоимость бухгалтерских услуг по тел.: (495) 661-35-70, или оставьте заявку на сайте.

Ширяева Наталья