Постановление ФАС Северо-Западного округа от 31.01.2007 по делу N А05-3280/2006 В то же время отсутствие письменного договора не может свидетельствовать об отсутствии договорных отношений между Учреждением, осуществляющим эксплуатационное обслуживание и оказывающим коммунальные услуги, и Обществом как лицом, получающим подобные услуги.

Следовательно, в рассматриваемой ситуации законодательство допускает различные варианты оформления правоотношений. В частности, стороны вправе: — установить арендную плату в фиксированном размере (при этом исходя из общего принципа возмездности договора можно предположить, что размер арендной платы будет определен с учетом стоимости потребляемых арендатором коммунальных ресурсов);

— установить арендную плату, состоящую из постоянной и переменной частей, при этом переменная часть может определяться исходя из стоимости коммунальных услуг, приобретаемых для использования арендуемых помещений; — определить порядок возмещения арендатором арендодателя на оплату коммунальных услуг отдельно от арендной платы на основании соответствующего договора.

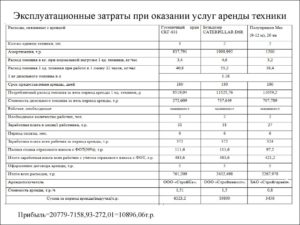

- Расчет аренды площади

- Возмещение эксплуатационных расходов арендатором

- Эксплуатационные расходы при аренде помещений это

- Учет коммунальных платежей при аренде имущества

- Учет эксплуатационных расходов

- Определить эксплуатационные расходы при аренде помещений это

- Эксплуатационные расходы и затраты

- Размер эксплуатационных затрат при аренде помещений

- Калькуляция эксплуатационных услуг при аренде помещения

- Эксплуатационные Расходы при Аренде Помещений Это

Расчет аренды площади

Арендная плата может определяться в виде суммы, состоящей из двух слагаемых: 1) Постоянной стоимости арендуемой площади; 2) Переменной стоимости коммунальных услуг.[6] У арендодателя доходы (расходы) по сданному в аренду имуществу отражаются либо как доходы (расходы) от обычных видов деятельности, либо как операционные доходы (расходы).

Обязательно обговорите с арендодателем условия по лимитам водоотведения. Как правило, у «Водоканала» есть штрафы за превышение лимитов сброса воды.

И важно прописать в договоре аренды, каким образом арендатор несет ответственность за «переливы», будут ли перевыставляться штрафы арендодателем арендатору.

Как рассчитать цену на электричество В производственных и в складских помещениях расчёты потребление электричества и его оплаты производится исходя из двойной системы расчетов, когда тариф состоит из двух частей: электрическая мощность и реальное потребление.

Примерно посчитаем цену электричества для прачечной из раздела про водопотребление. Установочная электрическая мощность всего оборудования – 200 кВт. 12-ти часовой рабочий день. «Нажгут», предположим, 48 000 кВт/час за месяц. Первая часть – установленная мощность – обозначим буквой А.

Далее, формула тепловой нагрузки с учетом стандартных колебаний температур: Q = V × 1,08 × 0,5 × (18° — (-26°)) / 1000000 Гкал/ч После рассчитываем расход теплоэнергии за отопительный период при средней температуре отопительного периода (-1,9°С): W = Q × 24 часа × 220дней × (18°-(-1,9°)) / (18°-(-26°)) А далее умножаем полученное количество Гкал на тариф арендодателя.

Рассмотрим на примере: помещение 100 кв.м. высота потолков 5 м. Объем помещения 500 м³: Q = 0.0119 Гкал/ч W = 26,944 Гкал в год Гипотетический тариф будет 1200 рублей. Тогда годовые затраты на отопление будут 32 333 рубля при использовании отопления без счетчика. Однако, важно помнить, что всегда выгодней оплачивать отопление со счетчиком, особенно если помещение – цех.

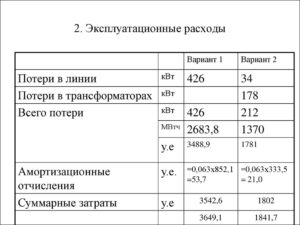

- Эксплуатационные расходы

- Текущий ремонт

- Капитальный ремонт

Улучшения арендуемого имущества

- Отделимые улучшения

- Неотделимые улучшения

Эксплуатационные расходы — это затраты, связанные с использованием объекта аренды.

Четкий перечень подобного рода расходов законодательством не установлен.

Эксплуатационные расходы – это статья затрат, которая включает в себя себестоимость продукции или выполненной услуги. В пункт «Эксплуатационные расходы» включаются те расходы организации, которые связаны с использованием или основным производством. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

https://www.youtube.com/watch?v=dB52zHG9pzE

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам: 8 (499) 703-15-47 — Москва 8 (812) 309-50-34 — Санкт-Петербург или если Вам так удобнее, воспользуйтесь формой онлайн-консультанта! Все консультации у юристов бесплатны.

В перечень эксплуатационных расходов входят и дополнительные издержки, выделяемые на текущий ремонт производственных зданий или оборудования, участвующего в процессе производства продукции, увеличивающие себестоимость товара, и т.

д. Стоит отметить: в зависимости от направления хозяйственной деятельности, в ценообразование может включаться пункт «Топливо».

Классификация ЭР состоит из следующих пунктов:

- Заработная плата. Входит ЗП всех сотрудников, в том числе и тех, кто работает на неполную ставку. Основанием для включения ЗП в состав ЭР служит штатное расписание;

- Отчисления на налоги. Содержатся налоги на зарплату или связанные с недвижимостью, если та входит в состав основного производства;

- Амортизация. Учитывается в том случае, если расчет амортизационных средств производится линейным способом – на весь период эксплуатации оборудования или здания;

- Материалы. Сумма переносится на себестоимость материалов: обязательно учитываются издержки, связанные с покупкой и транспортировкой;

- Запасные части. Добавляются только те пункты, которые касаются непосредственно основного производства;

- Затраты на коммунальные услуги. Относится сумма, которая списывается с прибыли организации;

- Хозяйственные расходы управленческого персонала. По желанию, руководитель может добавить к себестоимости продукции офисные канцтовары или закрыть сумму из полученной прибыли.

Для того, чтобы перенести затраты, связанные с арендой помещения на себестоимость продукции, необходимо заключить договор найма жилого помещения.

Основанием для начисления коммунальных услуг является справка, подтверждающая количество квадратных метров и их кадастровую стоимость. Платежи осуществляются ежемесячно, поквартально или раз в год.

Для того чтобы правильно посчитать прибыль, необходимо составить баланс, где прописывается себестоимость продукции: расчет берется на 1 единицу готового изделия.

Возмещение эксплуатационных расходов арендатором

Пожалуйста, заполните это поле. Пожалуйста, введите корректный адрес.

Пожалуйста, введите телефон. Здесь можно оформить подписку на полезные материалы от «Блога Арендатора». Вы будете получать их не чаще раза в неделю. 2 Арендные платежи и коммунальные услуги: что нужно знать? Арендные платежи выплачиваются ежеквартально либо ежемесячно.

Это вопрос договоренностей либо существующих правил конкретного арендодателя. При этом для вас как для бизнеса (в особенности операционного) удобнее, если платежи производятся ежемесячно.

Для собственника выгоднее, когда они ежеквартальные.

Поэтому вам может быть интересно поднять этот вопрос на переговорах.

Коммунальные платежи не входят ни в базовую, ни в ‘all-in’ ставку аренды.

Чаще всего коммунальные платежи оплачиваются по фактическому потреблению в помещении.

На этой странице:

- Что собой представляют эксплуатационные расходы

- Состав эксплуатационных расходов

- Классификация

- Планирование эксплуатационных расходов

- Учет эксплуатационных расходов

- Классификация и правильное отражение в бухучете

- Возмещение эксплуатационных расходов

Деятельность любой организации предполагает расходы. Существуют различные виды трат. Одна из разновидностей – эксплуатационные расходы. Что собой представляют эксплуатационные расходы Эксплуатационные расходы (ЭР) – это текущие затраты на обеспечение работоспособности основных средств на протяжении всего срока их эксплуатации.

Под текущими тратами понимаются расходы на производство и продажу. Они будут разниться в зависимости от специфики деятельности организации.

Физический износ определяется исходя из интенсивности использования, качества используемых материалов, качества ремонтных работ и обслуживания. Моральный износ – это утрата актуальности оборудования.

Происходит это из-за появления на рынке новой, более совершенной техники.

https://www.youtube.com/watch?v=hWNZmKT_iXM

Нормативы износа определяются исходя из конкретного оборудования.

Амортизационные отчисления входят в эксплуатационные расходы.

Связано это с тем, что образованный амортизационный фонд направляется на восстановление износившегося оборудования. При расчетах нужно учитывать, что амортизационные отчисления будут равномерными на протяжении всего периода. К СВЕДЕНИЮ! В расчетах обычно фигурирует не продолжительность эксплуатации, а нормы отчислений.

Учет эксплуатационных расходов задача учета ЭР – своевременное, полное и объективное фиксирование трат.

- Особенности начисления эксплуатационных расходов

- Эксплуатационные расходы при аренде помещений это

- Расходы на возмещение коммунальных и эксплуатационных расходов по арендованному имуществу

- Эксплуатационные расходы

- Создайте аккаунт или войдите в него для комментирования

- Создать аккаунт

- Сейчас на странице 0 пользователей

- Коммунально-эксплуатационные расходы и их учет

- Затраты на эксплуатацию

- Затраты на эксплуатацию

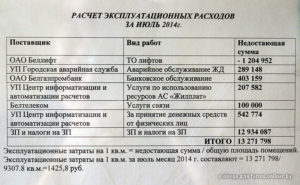

- Расчет эксплуатационных расходов при сдаче помещений в аренду

В соответствии с последними изменениями ни арендодатель, ни арендатор не вправе принять к вычету НДС в части коммунальных услуг, потребленных арендатором.

Использовавшийся ранее метод выставления счетов-фактур арендатору на стоимость потребленных услуг является неприменимым, так как арендодатель не является энергоснабжающей организацией для арендатора, поскольку сам получает электроэнергию в качестве абонента.

Расчеты между сторонами по договору аренды, связанные с оплатой коммунальных услуг, всегда относились к разряду спорных. Варианты оплаты коммунальных расходов арендатора. Для учета в целях налогообложения коммунальных услуг сторонами по договору аренды проще всего, чтобы арендатор заключал отдельные договоры с соответствующими организациями энерго-, водо-, газоснабжения, «мусоровозчиками».

Арендная плата может определяться в виде суммы, состоящей из двух слагаемых: 1) Постоянной стоимости арендуемой площади; 2) Переменной стоимости коммунальных услуг. [6] У арендодателя доходы (расходы) по сданному в аренду имуществу отражаются либо как доходы (расходы) от обычных видов деятельности, либо как операционные доходы (расходы).

Вся сумма арендной платы облагается НДС. Если арендодатель является плательщиком НДС, то он должен выставить арендатору счет-фактуру на всю сумму арендной платы.

В данном случае не надо выделять отдельной строкой суммы коммунальных платежей как в счете на оплату, так и в счете-фактуре.

Чтобы оценить сдаваемую в аренду площадь, в первую очередь необходимо посчитать все расходы, которые несет предприятие на содержание и обслуживания сдаваемого в аренду помещения.

Предлагаем ознакомиться: Образец искового заявления о снижении алиментов

Составить калькуляцию затрат. В такие расходы включаются: 1. расходы на электроэнергию, 2. водоснабжение, 3. охрану объекта, 4. труд уборщиц и т. д. 5.

аренда, в случае субаренды. За базу распределения берется площадь арендуемого помещения. То есть все затраты делятся на общую площадь всего помещения, а после умножается на арендуемую тем или иным арендатором площадь (кв. метры).

Тем самым получается величина расходов на ту или иную площадь. После того как выводится арендная ставка за один квадратный метр, добавляется процент рентабельности, то есть комиссия за аренду поверх ваших расходов. Расход воды Q – зависит от числа работников (N чел. ), количества рабочих дней в месяце (N дней) и количества душевых кабин.

Из СНИПов берем расход воды на 1 чел. в смену: (М чел. – 0. 025 м³) и расход воды на 1 душ в смену ( М душ – 0, 5 м³). Формула расчета расхода воды такая: Q = N чел. × N дней × М чел. N душ × N дней × М душ Для наглядности — гипотетическая ситуация.

На производстве работают 5 человек в смену с 8 до 17 только по рабочим дням (то есть считаем 20 смен в месяц), площадь, которую они арендуют – 150 кв. м, есть одна душевая кабина, туалет, раковина в санузле, раковина на кухне.

Эксплуатационные Расходы при Аренде Помещений Это

https://www.youtube.com/watch?v=EzMnxSITDWM

Расчеты между сторонами по договору аренды, связанные с оплатой коммунальных услуг, всегда относились к разряду спорных. Варианты оплаты коммунальных расходов арендатора. Для учета в целях налогообложения коммунальных услуг сторонами по договору аренды проще всего, чтобы арендатор заключал отдельные договоры с соответствующими организациями энерго-, водо-, газоснабжения, «мусоровозчиками».

Однако в этом случае обе стороны могут столкнуться со значительными трудностями, связанными с техническим выполнением такого коммунального обслуживания. Поэтому арендатор помещения или его части не работает с коммунальными службами напрямую.

В этом случае существует два варианта возмещения расходов арендодателя по этим договорам в части услуг, потребленных арендатором: · Включить стоимость потребленных арендатором коммунальных услуг в арендную плату.

Z — коэффициент арендодателя, является коммерческой тайной, поэтому для расчетов берем сильно завышенный — 700% Расчет для гипотетической ситуации будет такой: Q = 5 × 20 × 0,025 1 × 20 × 0,5 = 13 м³ Р = 13 × 25 13 × 29 (13 × 25 13 × 29) × 700% = 5616 рублей в месяц без учета НДС. Такой же принцип расчета будет при аренде складского помещения.

Вы просто учитываете бытовые нормативы потребления исходя из количества работников склада. Вариант 2. При использовании в производственном процессе вода служит в качестве среды, поглощающей различные нерастворимые и растворимые примеси.

Важно знать объем водопотребления оборудованием или процессом в час и количество часов работы в месяц. Например, в небольшой прачечной (размером производственного цеха до 45 кв.м.) расход воды в среднем 1,5 м³/час.

Объем стока равен объему потребления.

Эксплуатационные расходы при аренде помещений это

Постановление ФАС Северо-Западного округа от 31.01.2007 по делу N А05-3280/2006 В то же время отсутствие письменного договора не может свидетельствовать об отсутствии договорных отношений между Учреждением, осуществляющим эксплуатационное обслуживание и оказывающим коммунальные услуги, и Обществом как лицом, получающим подобные услуги.

Следовательно, в рассматриваемой ситуации законодательство допускает различные варианты оформления правоотношений. В частности, стороны вправе: — установить арендную плату в фиксированном размере (при этом исходя из общего принципа возмездности договора можно предположить, что размер арендной платы будет определен с учетом стоимости потребляемых арендатором коммунальных ресурсов);

https://www..com/watch{q}v=dB52zHG9pzE

— установить арендную плату, состоящую из постоянной и переменной частей, при этом переменная часть может определяться исходя из стоимости коммунальных услуг, приобретаемых для использования арендуемых помещений; — определить порядок возмещения арендатором арендодателя на оплату коммунальных услуг отдельно от арендной платы на основании соответствующего договора.

Учет коммунальных платежей при аренде имущества

А коммунальные затраты, в соответствии с пунктом 5 ПБУ 10/99, являются расходами по обычным видам деятельности.

При этом в бухгалтерском учете делают следующие записи: Корреспонденция счетов операции Дебет Кредит 62 90-1 Отражена выручка от предоставления имущества в аренду 90-3 68 Начислен НДС 26 60 Отражены расходы арендодателя на оплату коммунальных услуг 19 60 Отражен НДС, предъявленный поставщиком коммунальных услуг 68 19 Принят к вычету НДС 90-2 26 Списана стоимость коммунальных услуг 60 51 Оплачены коммунальные услуги Если передача имущества в аренду не является основным видом деятельности, арендная плата будет отражаться у арендодателя в составе операционных доходов, на основании положений пункта 7 ПБУ 9/99, и учитываться на счете , субсчет «Прочие доходы».

В Письме Минимущества России от 17.09.2001 N НГ-30/16725 также рекомендуется при заключении договоров аренды не включать в сумму арендной платы расходы арендатора на оплату коммунальных, эксплуатационных и необходимых административно-хозяйственных услуг. Такие платежи нужно осуществлять по отдельным договорам.

В этом случае под минимальной арендной платой понимается собственно ставка аренды за единицу арендуемой площади, под переменной частью арендной платы — коммунальные платежи, а под накладными расходами — поименованные в предыдущем абзаце расходы арендодателя на содержание принадлежащего ему объекта недвижимости.

Учет эксплуатационных расходов

Арендодатель вправе принять к вычету не весь НДС, выставленный энергетиками, а только ту его часть, которая соответствует энергоресурсам, потребленным самим арендодателем. Арендодатель выписывает арендатору только счет на сумму доли «энергетических» расходов арендатора, подлежащую возмещению, без выделения в счете суммы НДС.

https://www.youtube.com/watch?v=XD-hpTlLxfQ

Эта сумма у арендодателя не подлежит отражению ни в налоговом учете, ни в книгах продаж и покупок. Оборудование используется не на полную мощность по техпаспорту, максимально до 150 кВт. Расчет: А = 150 × тариф монополиста на мощность.

Тариф – коммерческая тайна, поэтому считаем примерно 2000 рублей за кВт. А = 150 × 2000 = 300 000 рублей.

Конкретные размеры платежей устанавливаются в соответствии с настоящей Методикой и определяются индивидуально с учетом особенностей эксплуатации и содержания помещений (зданий, сооружений).

Затраты по содержанию нежилых помещений (зданий), не перечисленные в настоящей Методике, учитываются при расчете платежей по содержанию используемых нежилых помещений на основании соответствующих законодательных, нормативных актов, регламентирующих порядок их оплаты и учета.3.

Такая схема используется в исключительных случаях, как правило, когда нужен большой объем какого-то ресурса.

Например, большой промышленной прачечной нужен пар в таких объемах, что парогенератор не справится.

Тогда строят паровую котельную, которая работает на газовом топливе.

задача учета ЭР – своевременное, полное и объективное фиксирование трат. С помощью бухучета можно контролировать расходы, вводить режим экономии и снижать себестоимость. ЭР определяются в соответствии с заранее составленным планом. Формирование плана предполагает обоснование размера каждого вида траты.

Рассмотрим дополнительные функции бухучета ЭР:

- Отслеживание выполнения плана.

- Уменьшение эксплуатационных расходов.

- Поиск конкретных направлений экономии.

- Профилактика лишнего расходования средств.

- Увеличение эффективности работы предприятия.

Бухучет должен вестись так, чтобы из него можно было извлечь полную информацию о расходах.

Бухучет организуется на основании правильно разработанной классификации. Она также участвует в планировании расходов, контроле над ними. Рассмотрим основные особенности учета:

- Издержки по упаковке могут учитываться на отдельном счете №43 только в том случае, если это промышленный субъект, на котором производится продукция. Это внепроизводственные расходы. Если это подсобное предприятие, отдельный счет не используется. Расходы учитываются на счетах 46 «Продажа» или 47. В отчетности рассматриваемые траты также не будут отражаться отдельно.

- Траты на содержание сотрудников склада товаров учитываются в составе производственных расходов. Сюда также относятся траты на содержание складов изделий и прилагаемых фондов.

- Для трат на обслуживание и управление нужно завести отдельную смету. Следить за ней должен бухгалтер. В рамках синтетического учета расходы фиксируются или на едином, или на отдельных счетах. Для учета можно использовать счет 11 или 26. После фиксации производится распределение трат по видам продукции.

- Учет прямых затрат выполняется по направлениям калькуляции.

- Зарплата сотрудников отражается на счете 70.

- Под траты на соцстрахование создается отдельная справка. В ней отражаются суммы начислений, определяемые исходя из ведомости, распределения зарплат по синтетическим счетам. Заключительные данные фиксируются в бухсправке. Она предполагает корреспонденцию со счетом 69.

ВАЖНО! Синтетический учет отражает суммарные траты. То есть они не подразделяются по направлениям затрат. Нужен СУ для отражения общей суммы ЭР.

Аналитический учет предполагает детализированную фиксацию расходов. Нужен он для контроля над соблюдением плана по отдельным направлениям.

Организация этих форм учета определяется в зависимости от метода ведения учета: ручного или с помощью вычислительных аппаратов.

ВНИМАНИЕ! Бухгалтер также должен составить ведомость распределения трат. Формируется она при помощи группировки расходов по синтетическим счетам.

Возмещение расходов актуально в том случае, если предприниматель снимает помещение. Он обязан компенсировать траты арендодателя на оплату услуг. Траты на возмещение ЭР рекомендуется отражать по статье расходов 244 «Прочие закупки». Для оформления компенсации нужно или включить платежи в сумму аренды, или составить отдельное соглашение на возмещение.

https://www.youtube.com/watch?v=pdCqh4x-gdE

При этом арендодатель должен включить в налоговую базу по НДС суммы, полученные от арендатора в качестве компенсации стоимости коммунальных услуг (Письмо УФНС России по Московской области от 3 февраля 2005 г.

N 21-27/28632).Таким образом, можно заключить, что при аренде недвижимости для арендатора возможны три варианта оплаты коммунальных услуг:

- арендатор самостоятельно заключает договоры с поставщиками услуг;

- стоимость услуг возмещается арендатором арендодателю сверх арендной платы.

- стоимость услуг включается в арендную плату;

Через эксплуатационные расходы арендодатель перекладывает бремя содержания имущества на арендатора, исходя из занимаемой последним площади, и подстраховывает себя от изменения размера собственных расходов ввиду изменения расценок на оказываемые арендодателю услуги, сохраняя тем самым привычный уровень прибыли.

Третий же вариант для арендаторов очень не выгоден.Рассмотрим подробнее упомянутое ранее Письмо Минфина России N 03-04-15/52.

При заключении договора аренды здания или сооружения (в рассматриваемом случае — части такого здания или сооружения) стороны обязаны в силу положений ст.

Например: расходы на оплату услуг связи – по «Услуги связи»; расходы на оплату коммунальных услуг (вывоз жидких бытовых отходов (ЖБО), водоснабжение, газоснабжение, отопление, электроэнергия) – по «Коммунальные услуги»; расходы на содержание имущества (вывоз твердых бытовых расходов (ТБО), ремонт, уборка арендуемых помещений) – по «Работы, услуги по содержанию имущества»;

комплекс услуг по содержанию имущества по договору, в состав которого включены различного рода по экономическому содержанию услуги (работы) – по «Прочие работы, услуги».

арендатор оплачивает арендодателю коммунальные и эксплуатационные расходы в составе арендной платы; арендатор отдельным платежом (по отдельному счету) компенсирует арендодателю стоимость коммунальных и эксплуатационных услуг.

В этом случае арендатор помещения может столкнуться с проблемой возмещения НДС в части коммунальных расходов.В последнее время арендодатели зачастую отказываются выставлять арендаторам счета-фактуры на сумму компенсации коммунальных расходов (в части, приходящейся на арендатора).

Например, исходя из доли арендуемой площади в общей площади здания, принадлежащего арендодателю. 3-й вариант. На практике чаще всего встречается именно этот вариант.

Арендодатель не оказывает арендатору коммунальных услуг, поскольку не является поставщиком таких услуг (энерго-, теплоснабжающей организацией).

Определить эксплуатационные расходы при аренде помещений это

Это уточнение является очень важным моментом при аренде офиса от собственника, а если проигнорировать эту процедуру — будущее может преподнести немало неприятных сюрпризов.1 .

Налог на добавленную стоимость — необходимо уточнить форму налогообложения компании-арендодателя, ведь организация, предоставившая аренду офисов от собственника, может вообще не платить НДС или платить по упрощенной схеме (6% вместо 18%).

В таком случае наниматель будет вынужден оплачивать разницу между ставками налогообложения из своего собственного кармана.Если же компания клиента является неплательщиком НДС (совместное предприятие с иностранным капиталом) или платит по «упрощенке», то необходимо сообщить об этом арендодателю.

В большинстве случаев не уменьшится, но выяснить процент НДС необходимо еще перед заключением договора аренды.2 .

Коммунальные услуги — входит ли оплата за них, в стоимость аренды офиса, либо оплачивается по отдельной статье. В случае дополнительной оплаты, нужно поинтересоваться по какому принципу рассчитывается сумма (особенно если это часть нежилого помещения).

Правильным ответом на такой вопрос будет — установка счётчиков потребления водо, энерго рессурсов и уточнение у арендодателя тарифов, по которым будеут формироваться счета за потребление тех или иных рессурсов.

https://www.youtube.com/watch?v=HEZuM_8DPs0

Как показывает наша многолетняя практика, большинство арендодателей обладает широким полетом фантазии, которая подсказывает им сотни различных способов привлечь нанимателя к оплате за чужие коммунальные услуги.

В компании «Литовская 10 » все коммунальные платежи включены в ставку аренды в случае аренды офисного или складского помещения.

В случае аренды производственного помещения, при значительном потребление электричества и воды, арендатору устанавливается счётчик, и он платит по факту потребления.3 . Электричество — обычно оплачивается отдельным пунктом.

Здесь главное внимание уделяется правильности тарифов и показателям электросчетчика, устанавливаемого индивидуально на арендуемый офис.

В нашей же компании электричество включено в стоимость аренды, поэтому арендодатель получает полностью прозрачные тарифы, лишь в случае аренды производственных помещений, возможна установка счетчика.4 .

Коммуникации — как правило, оплата за пользование стационарными телефонными сетями и интернетом, выясняется до подписания договора аренды офисов от собственника.

Так как, обычно, бизнес-центр обслуживается одним провайдером связи, тарифы которого на телефонию и интернет, доступны еще на первых этапах оформления аренды офиса от собственника.

Иногда, после окончательного расчета расходов на услуги связи, у клиента резко пропадает желание арендовать нежилое помещение в конкретном офисном центре.5 .

Уборка мест общего пользования и арендуемой площади, в том числе прилегающих к зданию площадок, лестничных пролетов, курилок, санузлов и т.п. Если этот пункт входит в дополнительные платежи, то об этом стоит узнать заранее.

Такие места могут занимать достаточно обширную площадь, оплата, за уборку которой бывает очень даже ощутимой.6 .

Эксплуатационные расходы и затраты

Например, нельзя сокращать объем регламентных работ по обслуживанию инженерного оборудования. Подобная «экономия» может быть чревата преждевременным износом и выходом оборудования из строя и, как результат, серьезными дополнительными вложениями в его ремонт или замену.

С осторожностью следует относиться к снижению периодичности услуг – оно приемлемо в разумных пределах. Сокращению периодичности услуг чаще всего подвергается клининг, реже – услуги охраны и контроля доступа.

Совсем не рекомендуется экономить на техэксплуатации, так как сокращение периодичности обслуживания оборудования чаще всего приводит к еще большим затратам.

Например, несвоевременная замена фильтров системы вентиляции и кондиционирования приводит к появлению неприятных запахов. Все это приводит к необходимости замены оборудования и, как следствие, к появлению гораздо больших расходов, чем своевременное обслуживание согласно установленным регламентам.

Снижать заработную плату сотрудников также не рекомендуется: это сильно демотивирует персонал и снижает качество выполняемой ими работы.

Нужно отметить, что с приходом кризиса у многих УК не произошло планового увеличения заработной платы сотрудников, были сокращены или отменены премии. Работникам предоставлялись минимальные социальные пакеты согласно трудовому законодательству.

Все это позволило существенно сократить расходы по управлению. Таким образом, к экономии на эксплуатационных расходах нужно относиться очень внимательно и вдумчиво.

Прежде чем секвестрировать ту или иную статью расходов, необходимо внимательно проанализировать, каким образом это отразится на жизнедеятельности объекта.

Сергей Акулич, вице-президент BlackStone Keeping Company

rus/journalnews/15525/ Эксплуатационные расходы – это статья затрат, которая включает в себя себестоимость продукции или выполненной услуги.

В пункт «Эксплуатационные расходы» включаются те расходы организации, которые связаны с использованием основных средств или основным производством.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

https://www.youtube.com/watch?v=dB52zHG9pzE

Если вы хотите узнать,как решить именно Вашу проблему — звоните по телефонам: 8 (499) 703-15-47 — Москва8 (812) 309-50-34 — Санкт-Петербург или если Вам так удобнее, воспользуйтесь формой онлайн-консультанта!

Все консультации у юристов бесплатны.

В перечень эксплуатационных расходов входят и дополнительные издержки, выделяемые на текущий ремонт производственных зданий или оборудования, участвующего в процессе производства продукции, увеличивающие себестоимость товара, и т.

Размер эксплуатационных затрат при аренде помещений

Оглавление А2 и А3;Для получения документов необходимо пройти в зону Ю Выдача. 45 Суббота выходной день Воскресенье выходной день Бюро переводов Ежедневно — 08:00 — 20:00 График приема руководством УВМ ГУ МВД России по г.Москве Прием по вопросам оформления РВП, ВНЖ Каждый второй и четвертый вторник месяца с 09:00 до 13:00 Прием осуществляется по адресу: ул.

https://www.youtube.com/watch?v=4EPbvSSZQh8

Причины задержки в выдачи или отказа:

- Нарушен порядок проживания или пребывания на российской территории;

- Нет информации об оплате иностранным лицом государственной пошлины;

- Выявлен подлог или подделка персональных данных в документах.

- Заявление заполнено не по общему образцу;

- Есть ошибки в личных данных заявителя;

- Список поданных документов не исчерпывающий;

- Документы нарушают законодательство РФ или не соответствуют ему;

- Закончилась квота на выдачу разрешения;

- Безвизовый гражданин не предоставил копию удостоверения личности;

Внимание Список содержит полный перечень причин отказа в выдачи РВП.

Иные основания отказа признаются незаконными и подлежат обжалованию в суде или прокуратуре.

Постановление ФАС Северо-Западного округа от 31.01.2007 по делу N А05-3280/2006 В то же время отсутствие письменного договора не может свидетельствовать об отсутствии договорных отношений между Учреждением, осуществляющим эксплуатационное обслуживание и оказывающим коммунальные услуги, и Обществом как лицом, получающим подобные услуги.

Фактическое пользование потребителем услугами следует считать в соответствии с пунктом 3 статьи 438 Гражданского кодекса Российской Федерации как акцепт оферты, предложенной стороной, оказывающей услуги. Следовательно, в рассматриваемой ситуации законодательство допускает различные варианты оформления правоотношений.

В частности, стороны вправе: — установить арендную плату в фиксированном размере (при этом исходя из общего принципа возмездности договора можно предположить, что размер арендной платы будет определен с учетом стоимости потребляемых арендатором коммунальных ресурсов); — установить арендную плату, состоящую из постоянной и переменной частей, при этом переменная часть может определяться исходя из стоимости коммунальных услуг, приобретаемых для использования арендуемых помещений; В этом случае под минимальной арендной платой понимается собственно ставка аренды за единицу арендуемой площади, под переменной частью арендной платы — коммунальные платежи, а под накладными расходами — поименованные в предыдущем абзаце расходы арендодателя на содержание принадлежащего ему объекта недвижимости. Правомерность взимания с арендатора дополнительных платежей по договору аренды офисного помещения (Михайловский М.) Дата размещения статьи: 04.09.2020 Большое значение для нормальной деятельности хозяйствующих субъектов имеет выбор офисного помещения, цена аренды такого помещения и состав арендных платежей. Даже в нынешних условиях, когда предложение на рынке офисных помещений высокого класса превышает спрос на эти помещения, ситуация ценообразования на них оставляет желать лучшего.

Калькуляция эксплуатационных услуг при аренде помещения

Бесплатная юридическая консультация: Вся Россия Применительно к указанным объектам имеется в виду прежде всего оплата стоимости услуг по электроснабжению, обеспечению теплом, водоснабжению, канализации, оказываемых специализированными организациями (далее — коммунальные платежи).

Эксплуатационные расходы на содержание зданий (помещений) в зависимости от условий каждого конкретного договора аренды может нести как арендатор, так и арендодатель.

Расчет эксплуатационных расходов при сдаче помещений в аренду Однако очень многое в тарифах аренды зависит от статуса здания.

Так, расположенные в центре Киева и ближайших к нему районах представительские бизнес-центры, построенные в 1990-х-2010-х годах сдают офисы по цене не менее 28 долларов за квадратный метр в месяц; нередки там и тарифы в 35 «долларов за метр».

Коммунально-эксплуатационные расходы и их учет На практике чаще всего встречается именно этот вариант. В бухгалтерском учете стоимость потребленных арендатором коммунальных услуг не признается арендодателя (п. 2 ПБУ 10/99), а сумма полученного от арендатора возмещения затрат по оплате коммунальных услуг – его доходом (п.

2 ПБУ 9/99).

Указанные операции оформляются следующими проводками: Дебет 20 – Кредит 60 – отражена стоимость коммунальных услуг, потребленных арендодателем; Дебет 19 – Кредит 60 – отражен НДС, приходящийся на стоимость этих услуг; Дебет 68/«НДС» – Кредит 19 – принят к вычету НДС в части коммунальных услуг, приходящихся на арендодателя; Дебет 76 – Кредит 60 – предъявлена арендатору стоимость потребленных им коммунальных услуг (с учетом НДС); Дебет 51 (50) – Кредит 76 – поступили деньги от арендатора в возмещение им доли коммунальных услуг.

https://www.youtube.com/watch?v=2xkUqoRSVDM

Оплата энергоресурсов – это возмещение стоимости потребленных арендатором услуг теплоснабжения, водоснабжения и водоотведения, потребленной электроэнергии, газоснабжения, услуг телефонной связи, иногда плата за уборку помещений и вывоз мусора.

Настоящая Методика подлежит применению при использовании нежилых помещений совместно несколькими балансодержателями, владеющими зданием (частью здания) на праве собственности, хозяйственного ведения или оперативного управления, либо третьими лицами на основании договоров аренды, безвозмездного пользования или иных гражданско-правовых договоров.3.

Контроль за выполнением настоящего постановления возложить на заместителя главы администрации края, председателя комитета по управлению государственным имуществом Хабаровского края Громову Г.

А.4. Пресс-центру департамента средств массовой информации, молодежной политики и спорта администрации края (Зимина Н.

Внимание Б.) опубликовать настоящее постановление в газете “Тихоокеанская звезда”.5.

Настоящее постановление вступает в силу со дня его подписания. Глава администрации В. И. Ишаев УТВЕРЖДЕНОПостановление главыадминистрации краяот 17.09.2001 № 404 1.

Сейчас на рынке существует три принципа условий по оплате энергоресурсов при аренде индустриально-складских помещений: Так называемый triple net, когда озвучиваемая арендная ставка не включает НДС, коммунальные и эксплуатационные платежи, то есть арендатор будет отдельно платить за все виды потребленных энергоресурсов; Второй вариант не имеет особого термина.

Эксплуатационные Расходы при Аренде Помещений Это

- Земельный участок

Нюансы расчета эксплуатационных расходов

- Капитальный ремонт

- Эксплуатационные расходы

- Текущий ремонт

Улучшения арендуемого имущества

- Отделимые улучшения

- Неотделимые улучшения

Эксплуатационные расходы — это затраты, связанные с использованием объекта аренды.

Четкий перечень подобного рода расходов законодательством не установлен.

10. расходы арендатора на содержание недвижимости Если ваш офис от МКАД до ТТК, вам смогут предложить от 8 до 24 машиномест, в зависимости от коэффициента.

В центре города у вас будет 2-6машиномест на офис такого же размера. Если критично наличие большого количества машиномест, следует смотреть за пределы МКАД, как минимум, за ТТК.

4 Затраты при переезде Есть ряд затрат, которые нужно предусмотреть при переезде. Мы не берем в расчет грузчиков, упаковку и машины, хотя эти затраты тоже обязательно будут.

В нашем случае остановимся на расходах, связанных с подготовкой помещений к использованию, ведь чаще всего, даже если помещения уже с отделкой (новой или «за выездом предыдущего арендатора), у вас будут свои пожелания к новому дому.

Затраты на эксплуатацию Содержатся налоги на зарплату или связанные с недвижимостью, если та входит в состав основного производства; Учитывается в том случае, если расчет амортизационных средств производится линейным способом – на весь период эксплуатации оборудования или здания;

Добавляются только те пункты, которые касаются непосредственно основного производства;

Коммунально-эксплуатационные расходы и их учет Пожалуйста, заполните это поле. Пожалуйста, введите корректный адрес.

Пожалуйста, введите телефон. Здесь можно оформить подписку на полезные материалы от «Блога Арендатора».

Вы будете получать их не чаще раза в неделю. 2 Арендные платежи и коммунальные услуги: что нужно знать?

Поэтому вам может быть интересно поднять этот вопрос на переговорах. Коммунальные платежи не входят ни в базовую, ни в ‘all-in’ ставку аренды.