Иногда предпринимателю-продавцу приходится выставлять счета на оплату товаров или услуг.

Форма и содержание этого документа не регулируются законодательством, но в течение долгой практики его применения сложились некоторые единые стандарты.

Основываясь на них, можно оформить счет от ИП и от ООО, поскольку единственное различие между двумя бумагами состоит в том, что на первой расписывается только предприниматель, а на второй – руководитель и главный бухгалтер предприятия.

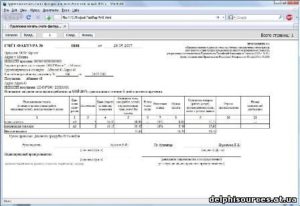

- номер и дату выставления счета;

- наименование организаций (продавца и покупателя);

- адреса и реквизиты обеих сторон для возможности оплаты счета;

- перечень продаваемых товаров или услуг;

- их количество;

- единицы измерения товара (штуки, упаковки, килограммы и т.д.);

- цену;

- общую сумму счета.

- Нужна ли печать на счет-фактуре

- Ставится ли печать на счет фактуре

- Ставится ли печать на счете-фактуре (нюансы)

- Разбираемся с тем, ставится ли печать на счет-фактуре

- Изменения в счетах-фактурах с — 1 — января 2019 года

- Если на счет фактуру случайно поставили печать

- Новая форма счета-фактуры с 1 января 2019 года: бланк

- Ставится ли печать на счет-фактуре

- Нужна ли печать на счетах фактур или только пост подпись

- Компания Ребус

- Ставится ли печать на счете на оплату

- Нужно ли ставить печать на счете на оплату в 2020 году

- Должна ли быть печать на счет фактуре

- Нормативная база

- Номер и дата счета

- Изменения в счетах-фактурах с 1 января 2019 года

- Новые счета-фактуры с 1 января 2019 года: образец заполнения >>

- Инструкция по заполнению счета-фактуры 2020

- Идентификатор государственного контракта в счетах-фактурах: образец

- Кто подписывает счет-фактуру?

- Счет-фактура 2020 : бесплатно скачать образец заполнения

- Срок выставления счета-фактуры

- Печать на счете-фактуре: ставится или нет?

- С какого числа действуют новые счета-фактуры?

- Какой срок хранения накладных и счетов-фактур актуален в 2020 году?

- Код 796 в счете-фактуре: что это?

- Указывать ли код штуки в счете-фактуре, если товар измеряется сотнями?

- Номер ГТД в счете-фактуре: что это такое?

- Грузополучатель и его адрес в счете-фактуре: юридический или фактический?

- Срок выставления счета-фактуры — 5 дней. Календарных или рабочих?

- Приведет ли к штрафу нумерация счетов-фактур не по порядку в 2020 году?

- Заполнение счета-фактуры за несколько минут

Нужна ли печать на счет-фактуре

Основные требования к составлению счет-фактуры перечислены в п. 5-6 стат. 169 НК. Здесь подробно сказано, какие реквизиты должен содержать документ.

К примеру, это номер по порядку и дата выставления; наименование сторон сделки (продавца, покупателя, грузоотправителя, грузополучателя); вид реализуемой продукции или услуг; денежные и натуральные показатели измерения; страна происхождения; общая стоимость, величина НДС и ставка и т.д.

НДС – один из главных налогов, уплата которого нередко пробивает брешь в кармане налогоплательщика. Поэтому важно правильно рассчитывать этот сбор, отражая не только начисление, но и вычеты.

Правомерным возмещение НДС признается, если документы оформлены корректно.

Можно ли брать к вычету тот налог, на который выставлен счет-фактура без печати? Безусловно, ответ будет положительным, ведь печать не относится к обязательным реквизитам.

Ставится ли печать на счет фактуре

Саратовская областная дума приняла закон о переходе на новый порядок определения налога на имущество физических лиц. С 1 января 2018 года платежи будут рассчитываться не по инвентаризационной, а по кадастровой стоимости. Оплатить по-новому начисленный налог саратовцам придется в 2019 году.

Если по каким-либо причинам продавцу выписать новый счет-фактуру затруднительно, он вполне может внести исправления в уже имеющийся. Но не вздумайте неправильную запись самостоятельно подчищать, замазывать штрихом. Это счет-фактуру «губит». Его уже нельзя будет отразить в книге покупок и книге продаж (п. 29 постановления Правительства РФ от 2 декабря 2000 г. № 914).

Ставится ли печать на счете-фактуре (нюансы)

Коммерсант, который последний раз оформлял счет-фактуру полтора десятка лет назад, сегодня может призадуматься, печать на счет-фактуре ставится или нет, т. к. в прошлом печать была обязательным реквизитом этого документа. Без ее присутствия составление счета-фактуры теряло смысл, а налоговый вычет был невозможен. В те времена статус любого документа без печати был ничтожен.

Разбираемся с тем, ставится ли печать на счет-фактуре

Кроме этого, даже вновь подписанные лично счета-фактуры, имеющие факсимиле и которые были ранее отклонены службой, также остаются недействительными. Именно поэтому применять подписи-печати вместо реальной подписи при заверении этого документа категорически не следует, так как в 99% случаев такой счет будет отклонен, и вычет получить уже не удастся.

Первой попыткой отменить обязательную постановку штампа в счете-фактуре было изменение статьи 169 пункта 6 НК России. Поправка эта вступала в силу с 1 января 2002 года, после чего наличие печати в счете становилось необязательным. В дополнение к этим изменениям, из документа убрали и фразу «без печати недействительна».

Упрощенная система налогообложения, ЕНВД, патент, налоговое администрирование страховых взносов, торговый сбор, налоговые каникулы, уплата НДФЛ, проверки и штрафы, открытие расчетного счета и получение кредитов – на все вопросы по любой из перечисленных тем вы найдете ответы на нашем сайте.

https://www.youtube.com/watch?v=LZT97mssG2U

Современный предприниматель не может работать без активного взаимодействия с государством и актуальной информации в области бухучета и налогообложения. Уплата налогов, бухгалтерский учет, налоговая отчетность, начисление страховых взносов требует знаний. А регулярные поправки законодательства заставляют постоянно быть в курсе изменений.

Изменения в счетах-фактурах с — 1 — января 2019 года

Напомним, указывать в счете-фактуре номер госконтракта (или договора или соглашения о предоставлении из федерального бюджета субсидий, инвестиций, взносов в уставный капитал) обязаны компании, которые работают с контрактами с казначейским сопровождением. Они получают 20-значный код.

Он указывается во всех контрактах, составляемых по госзаказу. Найти этот код можно в договоре или в Единой информационной системе.

Если вам не нужно писать ИГК в счете-фактуре (то есть вы не работаете с контрактом, которому присвоен идентификатор), то не оставляйте строку пустой — поставьте в ней прочерк.

Хотя общий порядок выставления не изменился, изменения в счетах-фактурах с 1 января 2019 года коснулись формы документа. Появились новые реквизиты, изменилось содержимое и оформление некоторых граф. Посмотреть, как выглядит новый счет-фактура, скачать бланк и образец можно на этой странице. Также мы подробно расскажем, как заполнять документ.

Если на счет фактуру случайно поставили печать

не могут являться основанием для принятия предъявленных. сумм налога к вычету.». Поэтому, получив заветный счет-фактуру с изъяном, бухгалтер задумывается: «Примет инспектор такой документ или нет?» Внесем же ясность во все эти треволнения. «Он же». «Тот же» Часто бывает, что продавец отгружает и доставляет товар покупателю сам.

Подлежит ли возмещению из бюджета НДС в случаях: — если подписи в счете-фактуре поставлены каким-либо способом копирования; — если в счете-фактуре вместо подписей напечатаны фамилии; — если в счете-фактуре отсутствуют графы 6 и 8 (по акцизам) в случае необложения продукции акцизами? Можно ли считать первым экземпляром (согласно п.1 Порядка ведения) счета-фактуры, оформленные каким-либо способом копирования, но подписи поставлены от руки и имеется печать предприятия?

об обмене электронными счетами-фактурами: образец соглашения О взаимном выставлении счетов-фактур в электронном виде 30 мая 2019 года ООО “Ромашка”, в лице генерального директора Иванова Станислава Константиновича, действовавшего на основании Устава, с одной стороны и ООО ldquo;Лютикrdquo; в лице генерального директора Степанковой Марии Никитичны, действующей на основании Устава, с другой стороны заключили нижеследующее соглашение ООО “Ромашка” и ООО “Лютик” подтверждает взаимное согласие на выставление счетов-фактур, адресованных сторонами соглашения, в электронном виде в формате, утвержденным приказом ФНС России от 24.03.16 № ММВ-7-15/ Стороны соглашения подтверждают, что имеют все технические средства, которые позволяют принимать и обрабатывать электронные документы. Обмен документами между

Новая форма счета-фактуры с 1 января 2019 года: бланк

Ответ: Примите к вычету НДС по ставке 18 процентов. На момент отгрузки действовала именно эта ставка. Поэтому налог вы заплатили по этой ставке. Счет-фактуру получили тоже по ставке 18 процентов.

Не важно, что вы оприходовали товар в момент, когда уже действует другая ставка.

Новая ставка НДС 20 процентов действует только в отношении товаров, работ, услуг или имущественных прав, дата отгрузки которых пришлась на период с 1 января 2019 года.

Новую ставку НДС 20 процентов применяйте только к товарам, работам, услугам или имущественным правам, дата отгрузки которых приходится на период с 1 января 2019 года. Дата заключения договора на размер ставки не влияет. Такой порядок следует из пункта 4 статьи 5 Закона от 03.08.2018 № 303-ФЗ.

Ставится ли печать на счет-фактуре

Нужна ли печать на счетах фактур или только пост подпись

Бесплатная юридическая консультация: Вся Россия » » » Любая сделка сопровождается оформлением пакета документов, одним из которых является счет-фактура.

В основном, выписывают эту форму налогоплательщики НДС.

А нужна ли печать на счет-фактуре или можно обойтись без данного реквизита?

Разберемся в актуальных законодательных требованиях. Основные требования к составлению счет-фактуры перечислены в п. 5-6 стат. 169 НК. Здесь подробно сказано, какие реквизиты должен содержать документ.

https://www.youtube.com/watch?v=_l-g_AeAE3o

К примеру, это номер по порядку и дата выставления; наименование сторон сделки (продавца, покупателя, грузоотправителя, грузополучателя); вид реализуемой продукции или услуг; денежные и натуральные показатели измерения; страна происхождения; общая стоимость, величина НДС и ставка и т.д.

Дополнительные требования к оформлению бланка содержатся в Постановлении Правительства России № 1137 от 26.12.11 г. В этом нормативном акте построчно приведены показатели, которые обязательно указывать в форме счет-фактуры.

Если внимательно проанализировать порядок составления документа, становится понятно, что проставление печати не требуется. И отсутствие этого реквизита не будет считаться нарушением законодательных норм.

Мы разобрались, ставится или нет печать на счет-фактуре.

Этот документ выписывается без печати, но по типовой форме и с соблюдением требований стат. 169 НК. Ранее печать дополнительно заверяла правомерность отгрузки, но в настоящее время отменена.

Каким образом подобное нововведение повлияло на порядок получения налоговых вычетов по НДС?

НДС – один из главных налогов, уплата которого нередко пробивает брешь в кармане налогоплательщика.

Поэтому важно правильно рассчитывать этот сбор, отражая не только начисление, но и вычеты.

Правомерным возмещение НДС признается, если документы оформлены корректно.

Можно ли брать к вычету тот налог, на который выставлен счет-фактура без печати? Безусловно, ответ будет положительным, ведь печать не относится к обязательным реквизитам.

А что делать, если поставщик продукции (услуг) все-таки выдал покупателю счет-фактуру с печатью? Может ли его покупатель поставить к вычету налог по такой сделке?

Даже если контрагент оформил для клиента счет-фактуру с печатью, отражение в учете налогового вычета выполняется без изменений.

Правильно ли это? Ведь факт передачи товара закрепляется подписями, а в счетах-фактурах вообще не ставится печать.

Нет, правильно. Счет-фактура должен быть подписан.

Его должны подписать руководитель и главный бухгалтер организации-продавца (исполнителя).

Печать на счете-фактуре не обязательна. Первичный документ (накладные) должен быть подписан.

Компания Ребус

Любая сделка сопровождается оформлением пакета документов, одним из которых является счет-фактура.

В основном, выписывают эту форму налогоплательщики НДС. А нужна ли печать на счет-фактуре или можно обойтись без данного реквизита?

Разберемся в актуальных законодательных требованиях. Основные требования к составлению счет-фактуры перечислены в п. 5-6 стат. 169 НК. Здесь подробно сказано, какие реквизиты должен содержать документ.

https://www.youtube.com/watch?v=_l-g_AeAE3o

К примеру, это номер по порядку и дата выставления; наименование сторон сделки (продавца, покупателя, грузоотправителя, грузополучателя); вид реализуемой продукции или услуг; денежные и натуральные показатели измерения; страна происхождения; общая стоимость, величина НДС и ставка и т.д.

Дополнительные требования к оформлению бланка содержатся в Постановлении Правительства России № 1137 от 26.12.11 г. В этом нормативном акте построчно приведены показатели, которые обязательно указывать в форме счет-фактуры.

Если внимательно проанализировать порядок составления документа, становится понятно, что проставление печати не требуется. И отсутствие этого реквизита не будет считаться нарушением законодательных норм. Мы разобрались, ставится или нет печать на счет-фактуре.

Этот документ выписывается без печати, но по типовой форме и с соблюдением требований стат. 169 НК. Ранее печать дополнительно заверяла правомерность отгрузки, но в настоящее время отменена.

Каким образом подобное нововведение повлияло на порядок получения налоговых вычетов по НДС? НДС – один из главных налогов, уплата которого нередко пробивает брешь в кармане налогоплательщика.

Поэтому важно правильно рассчитывать этот сбор, отражая не только начисление, но и вычеты.

Правомерным возмещение НДС признается, если документы оформлены корректно. Можно ли брать к вычету тот налог, на который выставлен счет-фактура без печати?

Безусловно, ответ будет положительным, ведь печать не относится к обязательным реквизитам.

А что делать, если поставщик продукции (услуг) все-таки выдал покупателю счет-фактуру с печатью? Может ли его покупатель поставить к вычету налог по такой сделке? Даже если контрагент оформил для клиента счет-фактуру с печатью, отражение в учете налогового вычета выполняется без изменений.

Конечно, при условии, что все обязательные требования по заполнению документа соблюдены. О применении новых счетов-фактур с октября 2017 года читайте в нашей статье. Подскажите, пожалуйста: от поставщиков приходят счета-фактуры и накладные без подписей, только с печатями.

https://www.youtube.com/watch?v=qGGEOOEM6zc

Правильно ли это? Ведь факт передачи товара закрепляется подписями, а в счетах-фактурах вообще не ставится печать.

Нет, правильно. Счет-фактура должен быть подписан.

Его должны подписать руководитель и главный бухгалтер организации-продавца (исполнителя). Печать на счете-фактуре не обязательна. Первичный документ (накладные) должен быть подписан.

Причем таким образом, чтобы можно было идентифицировать тех, кто его подписал (лиц, ответственных за оформление операции). В товарной накладной (форма ТОРГ-12) печать обязательна.

Ставится ли печать на счете на оплату

→ → Обновление: 4 июля 2017 г.

Счет на оплату является документом, который предъявляется поставщиком покупателю и содержит перечень товаров или услуг, а также их цены и банковские реквизиты обеих сторон. Данный документ не входит в перечень первичных документов, так как не отражает факт хозяйственной жизни – он может быть не оплачен, и сделка в этом случае не состоится.

В силу подобного статуса состав информации в счете не является жестко регламентированным, поэтому, ставится ли печать на счете на оплату и подписывается ли он руководителем организации, зависит от обычая делового оборота и предпочтений обеих сторон. Однако статус оферты также не регламентирует перечень информации, которую должен содержать в себе счет на оплату, а также ставить ли печать на счете на оплату.

Единственное требование к оферте – это перечисление существенных условий договора, например, предмет договора, сумма договора, реквизиты сторон. Печать к данным условиям не относится.

Счет на оплату служит в первую очередь в качестве информационного листа, в котором покупатель может увидеть перечень товаров или услуг и их стоимость.

Бланки счетов на оплату не входят в перечень первичных документов, так как не отражают свершившийся факт хозяйственной жизни предприятия, и поэтому состав информации счета не является жестким.

Если бы на основании выставленных счетов на оплату товаров или услуг происходило изменение балансовых позиций предприятия или происходило бы изменение в финансовом результате, тогда данный документ попадал бы в перечень первичных документов, и состав и перечень информации в нем имело бы смысл регламентировать.

Согласно традициям делового оборота в счет включают:

- адреса и реквизиты обеих сторон для возможности оплаты счета;

- их количество;

- цену;

- наименование организаций (продавца и покупателя);

- перечень продаваемых товаров или услуг;

- номер и дату выставления счета;

- единицы измерения товара (штуки, упаковки, килограммы и т.д.);

- общую сумму счета.

В соответствии с внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ» применение круглых печатей не является обязательным (за исключением проставления печати на ограниченном перечне документов).

Бланки первичной документации, на которых не указано «МП» — место для печати, не заверяются печатью.

Счет на оплату, как было сказано ранее, не может быть причислен даже к первичной документации, поэтому на вопрос, обязательна ли печать на счете на оплату, можно дать отрицательный ответ.

Однако не стоит забывать про традиции делового оборота.

Нужно ли ставить печать на счете на оплату в 2020 году

В соответствии с Федеральным законом от 06.04.2015 № 82-ФЗ внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ» применение круглых печатей не является обязательным (за исключением проставления печати на ограниченном перечне документов).

Бланки первичной документации, на которых не указано «МП» — место для печати, не заверяются печатью. Счет на оплату, как было сказано ранее, не может быть причислен даже к первичной документации, поэтому на вопрос, обязательна ли печать на счете на оплату, можно дать отрицательный ответ.

- номер и дату выставления счета; наименование организаций (продавца и покупателя); адреса и реквизиты обеих сторон для возможности оплаты счета; перечень продаваемых товаров или услуг; их количество; единицы измерения товара (штуки, упаковки, килограммы и т.д.); цену; общую сумму счета.

Коммерсант, который последний раз оформлял счет-фактуру полтора десятка лет назад, сегодня может призадуматься, печать на счет-фактуре ставится или нет, т. к. в прошлом печать была обязательным реквизитом этого документа.

https://www.youtube.com/watch?v=i4dq2mnGvZI

Без ее присутствия составление счета-фактуры теряло смысл, а налоговый вычет был невозможен. В те времена статус любого документа без печати был ничтожен.Современные требования к проставлению печати в документах изменились коренным образом.

Например, сейчас компаниям позволено вовсе не иметь печати, если в их уставе она не упомянута.

Должна ли быть печать на счет фактуре

Под ней, строчкой ниже, указана общая сумма.

Однако исполнители в основном обращают внимание лишь на первые цифры в строке со слово «Итого», и уверены, что эта сумма уже с учетом налога. Денежные средства в таком размере и видит при поступлении поставщик.

Что бы так не получилось, стоит проставлять и цены товаров с НДС, и в итоговую сумму так же его включать. В строке, где указывается сама сумма налога, необходимо отмечать «в том числе НДС».

В таком случае вероятность неразберихи при оплате будет минимизирована.

Третье – отсутствует столбец с обозначением единицы измерения товарно-материальных ценностей. Иногда это и не актуально, но предпочтительнее такой столбец предусмотреть.

Обязательна ли печать на счете на оплату для ИП? Бланк на оплату для ИП и ООО не имеет принципиальных различий.

Следует только учитывать, что для компании необходима подпись не только руководителя, но и главного бухгалтера (лица, которому делегировано право совершать такие действия).

Но для идентичности с договором в нем необходимо отразить все условия, являющиеся существенными для договоров определенного типа.

Применительно к купле – продаже это – условие о продаваемых товарно-материальных ценностях (количество и название), сроки для передачи таких ценностей (как вариант, в течение календарного месяца с момента зачисления денег на счет продавца), таким образом срок оплаты по счету ,так же очень важен.

Если существенные условия в счете не отражены, его выписка и проведение платежа не равноценны заключению договора.

Первое, – в форме образца для заполнения поля расположены аналогично полям в реквизитах «Плательщик» формы 0401060.

При отсутствии концентрации внимания работники покупателя скорее всего запутаются, и поручение на оплату будет неверно заполнено, соответственно платеж не пройдет.

Второе – табличная часть формы содержит указание на цена без НДС.

Поэтому конечная сумма так же не содержит в себе данный налог. НДС выражен в следующей строке.

Соответственно, компания потеряет время и силы на возвращение денег и новое перечисление.

Вполне вероятно, будут иметь место срыв поставки (иных обязательств контрагента) и последствия дисциплинарного характера применительно к допустившим неточности работникам.

Нормативная база

В применяемых в текущий момент альбомах форм первичной учетной документации отсутствует унифицированная форма счета, напрямую этот вопрос не урегулирован и в законодательстве.

Большинство компаний самостоятельно разрабатывают соответствующие бланки в качестве одного из приложений к приказу, издаваемому по бухгалтерской учетной политике и графику документооборота, и утверждают его на основании п. 4 ст.

9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», п. 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации .

Таким образом, как правильно заполнить счет на оплату, решает сама организация.

Номер и дата счета

Всегда должны находить отражение в бланке номер и дата.

НК РФ освобождены от налогообложения, счета-фактуры выписываются без выделения соответствующих сумм акциза. Разрешается также подписывать счет-фактуру иным должностным лицам организации, но в этом случае таковые лица должны быть перечислены в приказе по организации.

Факсимильные оттиски подписей в счете-фактуре абсолютно неприемлемы, поскольку они не могут удостоверить подлинность счета-фактуры. СЧЕТ-ФАКТУРА, ВЫСТАВЛЕННЫЙ ДО 01.01.02, ДОЛЖЕН БЫТЬ ЗАВЕРЕН ПЕЧАТЬЮ ОРГАНИЗАЦИИ. После указанной даты, в связи с изменениями, внесенными в пункт 6 статьи 169 НК РФ, оттиск печати на счете-фактуре не является обязательным.

https://www.youtube.com/watch?v=ki_ykv5oKkA

Ставится ли печать на счете-фактуре, может интересовать бухгалтера, если он впервые оформляет этот документ (впрочем, у опытных специалистов порой тоже возникают сомнения по этому поводу). Нюансы, связанные с проставлением печати в счетах-фактурах в 2017-2018 годах, рассмотрим в нашей статье.

Счета-фактуры были введены для контроля налоговых органов за правильностью исчисления и полнотой уплаты в бюджет НДС организациями и индивидуальными предпринимателями. Постановлением N 914 установлены необходимые показатели для расчета суммы НДС.

Следовательно, необходимость в использовании дополнительных реквизитов в счете-фактуре отсутствует.

В счете нельзя обойтись без указания:

- номера и даты его оформления;

- банковских реквизитов фирмы, ее названия (ФИО индивидуального предпринимателя);

- Сведений, идентифицирующих договор, во исполнение которого он выписывается (при наличии такого договора);

- корректного и точного названия товарно-материальных ценностей (работ, услуг), цены за одну штуку, суммарной стоимости всех поименованных товаров (услуг);

- суммы налогов, которые заложены в стоимость;

Это все обязательные реквизиты, который необходимо использовать выставление счета на оплату.

По желанию также можно включить:

- условия продажи (оказания услуг);

- возможность осуществить самовывоз;

- контактные телефоны;

- рекламные предложения и т.д.

Бланки и образцы счетов на оплату

При указании в бланке неверных сведений платеж или вернется обратно, или будет числиться в банке как невыясненный.

Таким образом обычный менеджер может подписывать счет, при наличии доверенности, позволяющей ему данное действие.

Предлагаем ознакомиться Почему и зачем отказываются от приватизации

Контактируя с контрагентом необходимо помнить, что счет может быть копией, если у сторон есть оригиналы других документов – договора, счет-фактуры, акта выполненных работ и т.д. Решение о списании денежных средств (или затребовании оригинала) принимает сама организация исходя из принципов безопасности и осмотрительности.

Не секрет, что учитывая особенности работы в сфере продаж выписка счета равноценна оферте, а перечисление денег является акцептом такой оферты.

На это прямо указано в пункте 10 Порядка, утвержденного приказом от 13 августа 2002 г. Минфина России № 86н и МНС России № БГ-3-04/430.

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение

Счет-фактура является налоговым документом, который является основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм ндс к вычету. Форма счета-фактуры.

Счета-фактуры, составленные и выставленные с нарушением порядка, не могут являться основанием для принятия НДС к вычету или возмещению.

Счета-фактуры составляются при совершении операций, признаваемых объектом налогообложения.

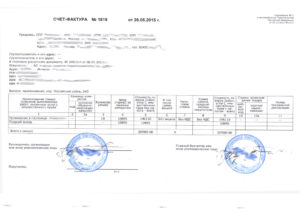

В счете-фактуре должны быть указаны:

- порядковый номер и дата выписки счета-фактуры;

- наименование, адрес и идентификационные номера налогоплательщика и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

- стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара;

- номер таможенной декларации.

Страна происхождения и номер ГТД указываются в отношении товаров, страной происхождения которых не является РФ. Налогоплательщик, реализующий указанные товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом или доверенностью от имени организации. Печать не ставится.

https://www.youtube.com/watch?v=Ryl18XVNUAc

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

В случае, если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте.

Любая сделка сопровождается оформлением пакета документов, одним из которых является счет-фактура. В основном, выписывают эту форму налогоплательщики НДС. А нужна ли печать на счет-фактуре или можно обойтись без данного реквизита? Разберемся в актуальных законодательных требованиях.

Основные требования к составлению счет-фактуры перечислены в п. 5-6 стат. 169 НК. Здесь подробно сказано, какие реквизиты должен содержать документ.

К примеру, это номер по порядку и дата выставления; наименование сторон сделки (продавца, покупателя, грузоотправителя, грузополучателя); вид реализуемой продукции или услуг; денежные и натуральные показатели измерения; страна происхождения; общая стоимость, величина НДС и ставка и т.д.

Дополнительные требования к оформлению бланка содержатся в Постановлении Правительства России № 1137 от 26.12.11 г.

В этом нормативном акте построчно приведены показатели, которые обязательно указывать в форме счет-фактуры.

Если внимательно проанализировать порядок составления документа, становится понятно, что проставление печати не требуется. И отсутствие этого реквизита не будет считаться нарушением законодательных норм.

Изменения в счетах-фактурах с 1 января 2019 года

Хотя общий порядок выставления не изменился, изменения в счетах-фактурах с 1 января 2019 года коснулись формы документа. Появились новые реквизиты, изменилось содержимое и оформление некоторых граф. Посмотреть, как выглядит новый счет-фактура, скачать бланк и образец можно на этой странице. Также мы подробно расскажем, как заполнять документ.

Новые счета-фактуры с 1 января 2019 года: образец заполнения >>

В документе — несколько изменений.

- В графе 7 «Налоговая ставка» нужно указывать новые значения:

- вместо обычной ставки 18% указывать 20% — при реализации товаров, работ или услуг,

- вместо расчетной ставки 18/118 указывать 20/120, например, при получении предоплаты в счет предстоящих поставок.

- В названии строки добавили надпись «При наличии»;

- Переименовали графу 11, теперь она называется «Регистрационный номер таможенной декларации»;

- С 1 октября 2017 форма счета-фактуры включает новую графу «Код вида товара». Раньше ее в документе не было. Подробнее о заполнении >>

- В графе 11 счета-фактуры с 1 октября 2017 пишется регистрационный номер таможенной декларации. Раньше писали порядковый. Графа заполняется не для всех товаров, подробнее >>

- В строке 8 появилось уточнение о том, что она заполняется только при наличии данных. Кто должен заполнять эту строку >>

- C 1 октября 2017 года в счете-фактуре есть новое поле, в котором может поставить подпись уполномоченное лицо предпринимателя. Подробнее >>

Что писать в полях документа — подробно расскажем ниже.

Более 1 500 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Инструкция по заполнению счета-фактуры 2020

Заполнение строковой части

Строка 1

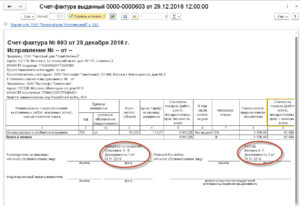

Номер и дата составления счета-фактуры. Документы нумеруются по порядку, по возрастанию.

Обратите внимание, что с 1 октября 2017 установлены новые правила хранения счетов-фактур. Теперь они должны храниться в хронологическом порядке — по дате выставления или по дате получения.

Срок хранения счетов-фактур и накладных не изменился — по-прежнему не меньше четырех лет с даты последней записи.

https://www.youtube.com/watch?v=gGTFJ-SQJ9g

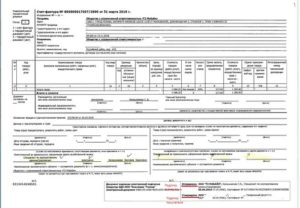

Строки 2, 2а и 2б

Название, адрес, ИНН и КПП продавца. Будьте внимательны! Адрес с 1 октября 2017 года указываются в счете-фактуре по ЕГРЮЛ, подробно, без сокращений (которые допустимы в учредительных документах). Нарушение этого правила может стать основанием для лишения вычета.

Строка 3

Информация об отправителе груза. Указывается только при продаже товаров. При реализации услуг или выполнении работ ставьте прочерк. Если продавец и есть отправитель груза — пишите в этой строке «Он же».

Строка 4

Информация о получателе груза. Грузополучатель и его адрес в счете-фактуре указываются только при продаже товаров. Если выставляете документ на услуги, работы, имущественные права — ставьте прочерк.

Строка 5

Номер платежного поручения — если была предоплата (то есть счет-фактура составляется на аванс). Если нет — ставьте прочерк. Также прочерк ставится, если предоплата была сделана в день отгрузки.

Строка 6

Название, адрес (с 1 октября — строго по ЕГРЮЛ, без сокращений), ИНН и КПП покупателя.

Строка 7

Валюта и ее код. Счет-фактура выставляется в той денежной единице, в которой выражены цены и расчеты по договору.

Строка 8

Номер государственного контракта. Указывается идентификатор госконтракта в счетах-фактурах с 01 июля 2017, и все успели привыкнуть к новшеству. Но будьте внимательны! С 01 октября 2017 сама строка 8 счета-фактуры называется иначе: появилось уточнение о том, что она заполняется только при наличии данных. Вот как это выглядит:

Напомним, указывать в счете-фактуре номер госконтракта (или договора или соглашения о предоставлении из федерального бюджета субсидий, инвестиций, взносов в уставный капитал) обязаны компании, которые работают с контрактами с казначейским сопровождением. Они получают 20-значный код.

Он указывается во всех контрактах, составляемых по госзаказу. Найти этот код можно в договоре или в Единой информационной системе.

Если вам не нужно писать ИГК в счете-фактуре (то есть вы не работаете с контрактом, которому присвоен идентификатор), то не оставляйте строку пустой — поставьте в ней прочерк.

Идентификатор государственного контракта в счетах-фактурах: образец

Заполнение табличной части счета-фактуры

Графа 1

Наименование товара или описание работ, услуг, переданных прав.

Графа 1а

Здесь в счете-фактуре с 01.10.2017 указывается код вида товара. Это касается только той продукции, которая вывозится в страны ЕАЭС.

Если вам нужно указать в счете-фактуре код вида товара, выберите его из справочника ТН ВЭД. Если не нужно — поставьте прочерк.

Графа 2

Код единицы измерения. В счете-фактуре указывается в соответствии с общероссийским классификатором ОКЕИ. Коды в нем находятся в разделах 1 и 2.

Графа 2а

Национальное условное обозначение единицы измерения. Например, «упак». Проверить или узнать это обозначение тоже можно по ОКЕИ.

Графа 3

Количество или объем товаров, работ или услуг. Если их невозможно определить — ставится прочерк.

Графа 4

Цена за единицу измерения без учета налога. Указывается в том случае, когда возможно ее указать, иначе ставится прочерк.

Графа 5

Стоимость товаров, работ, услуг. Указывается без учета налога.

Графа 6

Сумма акциза. Если вы продаете неподакцизные товары — прочерк ставить нельзя. В этом случае пишите здесь «Без акциза».

Графа 7

Налоговая ставка.

Графа 8

Сумма налога в рублях и копейках — полная, без округления.

Графа 9

Стоимость всего количества или объема товара с учетом суммы налога.

Графы 10 и 10а

Страна происхождения товара (в счете-фактуре оба поля заполняются только для импортной продукции). Здесь указываются цифровой код и краткое наименование.

Оба значения приводятся в соответствии с Общероссийским классификатором стран мира. Не пишите в десятой графе в счете-фактуре цифровой код России: для товаров отечественного производства заполнение не требуется.

В этом случае ставьте прочерк, как и в следующей колонке.

https://www.youtube.com/watch?v=gSKtFzLNRQc

Графа 11

Регистрационный номер таможенной декларации (в счете-фактуре указывается только для импортных товаров, в других случаях ставится прочерк). Эта графа — тоже нововведение с 1 октября 2017 года. Раньше в счете-фактуре номер ГТД указывали, но порядковый, а теперь указывается регистрационный. Выглядит это так:

Кто подписывает счет-фактуру?

Счет-фактуру должны подписать руководитель и главный бухгалтер организации или индивидуальный предприниматель.

Но сделать это могут и другие сотрудники — те, которые в соответствии с доверенностью и распоряжением руководителя получают такие полномочия.

С 1 октября в счете-фактуре появилось новое поле для подписи — в нем может подписаться вместо предпринимателя уполномоченное лицо. А поля для подписей представителей руководителя и главного бухгалтера были в документе и раньше.

Счет-фактура 2020 : бесплатно скачать образец заполнения

Вот как выглядит заполненная новая форма счета-фактуры:

Срок выставления счета-фактуры

Порядок выставления документа изменения с 1 января 2019 года не затронули. Счет-фактура выставляется в течение 5 дней с момента: а) отгрузки товаров, выполнения работ, оказания услуг, передачи прав, или б) получения предоплаты. Считаются календарные дни.

Срок отсчитывается с того дня, который идет за днем отгрузки или получения предоплаты. Если последний день срока выпадает на нерабочий день, днем окончания срока считается ближайший следующий рабочий день.

Штраф за нарушенный срок предоставления счета-фактуры по законодательству не предполагается. Организация может быть оштрафована только за отсутствие документа.

Однако нарушенный порядок выставления счетов-фактур на стыке налоговых периодов все-таки может привести к штрафу. Так, несвоевременное предоставление документа может рассматриваться как его отсутствие.

Например, когда организация выставляет в начале текущего налогового периода счет-фактуру, который нужно было выставить в конце предыдущего.

20-значный идентификатор государственного контракта можно найти в самом договоре или на сайте Единой информационной системы в сфере закупок.

Печать на счете-фактуре: ставится или нет?

Печать на счете-фактуре ставить не обязательно. Если считаете нужным, то можете поставить. Тогда печать будет служить дополнительным реквизитом.

С какого числа действуют новые счета-фактуры?

Новая форма счета-фактуры применяется с 1 января 2019 года.

Какой срок хранения накладных и счетов-фактур актуален в 2020 году?

Товарные накладные нужно хранить минимум пять лет (по правилам хранения первичных документов). А счета-фактуры хранятся четыре года.

Код 796 в счете-фактуре: что это?

796 — код штуки (как единицы измерения товара) согласно ОКЕИ. Будьте внимательны! Он отличается от кода изделия (657) и упаковки (778).

Указывать ли код штуки в счете-фактуре, если товар измеряется сотнями?

В ОКЕИ предусмотрены отдельные коды для дюжины, ста, тысячи и т.д. При необходимости вы можете уточнить их в онлайн-версии справочника.

Номер ГТД в счете-фактуре: что это такое?

ГТД — это грузовая таможенная декларация. Ее регистрационный номер — обязательный для счета-фактуры реквизит. Однако он указывается только в случае отгрузки импортных товаров или выпуска продукции внутреннего потребления после окончания действия процедуры свободной таможенной зоны в ОЭЗ Калининграда с 1 октября 2017.

Реквизит указывается в графе 11 счета-фактуры. С 1 октября 2017 она называется «Регистрационный номер таможенной декларации».

Грузополучатель и его адрес в счете-фактуре: юридический или фактический?

Закон (ст. 169 Налогового кодекса РФ) не определяет, какой адрес грузополучателя должен быть указан в счете-фактуре: юридический, фактический, адрес склада. Вы можете указать наименование получателя груза по учредительным документам и его почтовый адрес, в том числе в тех случаях, когда товар предназначается для нескольких торговых точек покупателя — вместо адреса конкретной точки.

Срок выставления счета-фактуры — 5 дней. Календарных или рабочих?

Счет-фактура выставляется в течение 5 календарных дней со дня отгрузки или получения предоплаты.

Приведет ли к штрафу нумерация счетов-фактур не по порядку в 2020 году?

Налоговый кодекс РФ в 2020 году не предполагает ответственности за нумерацию счетов-фактур не по порядку. Штраф возможен только тогда, когда документ вообще не был выставлен.

Заполнение счета-фактуры за несколько минут

МойСклад — это удобная программа для печати счетов-фактур