В российском законодательстве не указана зависимость между возможностью получать стандартный налоговый вычет на ребенка до 18 лет (ст. 218 НК) и социальный вычет на обучение до 24 лет. Они не являются альтернативными. Следовательно, не будет нарушением закона оформить их одновременно.

Например, в случае, если родитель оплачивает обучение ребенка в частной школе или детсаду. При возникновении затруднений стоит обращаться за консультацией в налоговую, все необходимые разъяснения можно требовать в письменном виде.

Эти два вида налоговых льгот отличаются довольно сильно в суммах, принципах оформления и получения.

Соответственно, если Вы еще только заключаете договор/оплачиваете обучение, то мы советуем стараться оформлять документы именно таким образом. В этом случае никаких проблем с вычетом и вопросов от налоговых органов в процессе его получения у Вас не возникнет.

Важно

Однако, на практике очень часто встречаются ситуации, когда все не так идеально: договор оформлен только на детей или в платежных документах в качестве плательщика значится имя ребенка. Рассмотрим три наиболее часто встречающихся случая более подробно.

Договор оформлен на родителя, в платежном документе в качестве плательщика указано имя ребенка. В этом случае родитель может попробовать получить вычет, дополнительно предоставив доверенность на внесение денежных средств ребенком от имени родителя (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135, Письма УФНС России по г.

- Социальный налоговый вычет по расходам на обучение

- Возвращаем налог при оплате детских кружков и занятий 8 сентября 2014 г

- Налоговый вычет за обучение в 2018 году

- Вычеты на платное образование

- Правила получения социального вычета за обучение ребенка в спортивной секции

- Порядок и правила предоставления налогового вычета за обучение в 2017 году

- Налоговый вычет на детей в 2020 году: сумма, документы, что изменилось | Порядок возврата НДФЛ, если есть ребенок

- Налоговый вычет на детей: что это такое и кто имеет право на вычет в 2020 году

- Суммы и коды вычетов на детей в 2020 году

- Необходимые документы для получения налогового вычета на детей

- Предоставление двойного вычета на ребенка

- FAQ по оформлению стандартного налогового вычета на детей в 2020 году:

- Если родители разведены или состоят в гражданском браке

- Вычет на ребенка в двойном размере единственному родителю

- Нюансы исчисления и оформления

- Налоговый вычет за обучение в 2019 году: как получить и правильно оформить

- Условия получения налогового вычета

- Как получить вычет за обучение

- Способ 1. Получение вычета в налоговом органе

- Способ 2. Получение вычета у работодателя

- Можно ли вернуть ндфл за спортивную секцию

- Можно ли вернуть налоговый вычет за платные кружки в детском саду?

- Кто может получить налоговый вычет?

- Неизвестные льготы для многодетных

- По каким расходам можно получить возмещение

- Льготы На Посещения Спортивных Секций

- Привилегии для спортсменов-любителей

- К тренерам фитнес-клубов применят профстандарты

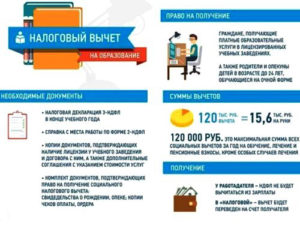

Социальный налоговый вычет по расходам на обучение

Внимание

Согласно Налоговому Кодексу РФ, если родитель оплачивает обучение своих детей, то он имеет право вернуть себе часть затраченных средств посредством получения налогового вычета.

Если на текущий момент Вы совсем не знакомы с процессом получения вычета за обучение, то мы советуем для начала ознакомиться с нашими статьями: Информация о вычете за обучение, Документы для получения вычета за обучение, Процесс получения вычета за обучение.

В данной статье мы не будем еще раз останавливаться на основных понятиях, связанных с вычетом (суть вычета, процесс получения, сроки возврата и т.п.), а сконцентрируемся на особенностях и сложностях, связанных с оформлением налогового вычета за обучение детей.

Возвращаем налог при оплате детских кружков и занятий 8 сентября 2014 г

Вернуть налоговый вычет за истекший период могут родители и другие лица, заключившие с образовательным учреждением договор на оплату очного обучения ребенка:

- родитель или усыновитель на ребенка (детей) возрастом до 24 лет;

- опекун (попечитель) на своего подопечного, не достигшего 18 лет;

- бывшие опекуны или попечители на ребенка до 24 лет, в отношении которого закончились обязательства, но опекун желает оплатить образование подопечного;

- лица на своих полнородных или неполнородных братьев или сестер до 24 лет.

Если стандартный налоговый вычет на ребенка до 18 лет назначается обоим родителям (усыновителям), то в данном случае льготу получает только один из них. Но не обязательно тот, кто платит. Минфин выпустил разъяснение по этому поводу.

Если родители состоят в браке, то все нажитое является их собственностью.

Налоговый вычет за обучение в 2018 году

Плюс в том, что программа укажет, если какие-либо данные не введены или введены неправильно.

- Чистый бланк можно взять в налоговой инспекции и заполнить вручную. Если страшно это делать самостоятельно, можно заказать у бухгалтера.

Что нужно знать и указать при заполнении:

- Номер инспекции, в которую будет подаваться заявление. Реквизиты нужно уточнить заранее. В программе есть выпадающий список, из которого можно выбрать свое отделение.

- ФИО, ИНН, реквизиты паспорта, код страны.

- Данные о месте жительства или пребывания. Надо указать ОКТМО — код муниципального образования (можно уточнить в интернете).

- От кого получены доходы (наименование организации, КПП, ОКТМО организации — из справки 2-НДФЛ) и суммы по месяцам (из этой же справки). На вкладке «доходы» нужно выбрать «13» — это 13% налогообложения.

Вычеты на платное образование

Оказывать образовательные услуги могут только соответствующие заведения с лицензией на обучение, в соответствии с п. 4 ст. 12 Закона Российской Федерации от 10.07.

1992 N 3266-1 «Об образовании» к учебным учреждениям, в частности, относятся детские сады.

Для получения вычета необходимо представить в налоговую инспекцию следующие документы: лицензию, которая удостоверяет статус учебного заведения, и документы, подтверждающие фактические расходы за образование.

https://www.youtube.com/watch?v=cAydW0TQZ34

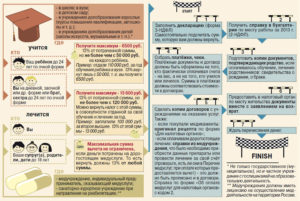

наверх Вычеты родителям за обучение их детей в спортивных школах, секциях и на курсах Для получения социального налогового вычета за обучение детей в детских и юношеских спортивных школах, спортивных секциях и на курсах иностранных языков необходимо четко знать, в каких случаях он предоставляется и какие документы необходимы.

Правила получения социального вычета за обучение ребенка в спортивной секции

в год. Соответственно максимальный размер НДФЛ, который можно вернуть за 2016 год, составляет 6 500 руб. в год (13%) на каждого ребенка.

Навигация по странице Что такое вычет за обучение детей? Кому полагается вычет на обучение?→ оплачиваемые виды учебы→ возврат за прошлые периоды Сколько составляет налоговый вычет→ расчет возврата НДФЛ (пример) Оформление налогового вычета→ какие нужно собрать документы→ как заполнить декларацию 3-НДФЛ Вычет предоставляется при платной учебе ребенка в вузах, колледжах, школах, детсадах, на курсах.

Порядок и правила предоставления налогового вычета за обучение в 2017 году

Пример расчета возврата по НДФЛ за детское обучение Дочь Л. в 2016 г. поступила в учебное заведение в магистратуру, где ей предстоит отучиться 2 года. Плата за год обучения составляет 100 000 руб. Ее отец оплатил сразу всю сумму (200 000 руб.), при этом его месячная зарплата составляет 40 000 руб. В начале 2017 г. Л.

собрал нужные документы и решил обратиться за возвратом НДФЛ по социальному вычету, связанному с расходами на учебу. Сумма расходов, по которым можно получить социальный вычет, в данном случае составляет оговоренный законом максимум — 50 000 руб. (а не 200 000 руб.) При этом возврат составит: 50 000 х 13% = 6 500 руб. В 2016 г. работодатель уплатил из доходов Л.

НДФЛ в размере: 40 000 руб. х 12 мес. х 13% = 62 400 руб. Следовательно, в 2017 г. Л. получит возврат по НДФЛ в размере 6 500 руб., так как эта сумма не превышает размер уплаченного налога.

Закона определено, что учреждения дополнительного образования детей (спортивная секция, развивающие кружки) относятся к образовательным учреждениям.

В соответствии с Письмом Министерства образования и науки Российской Федерации от 21.09.2011 N 06-506 положения п. 1 ст. 10 Закона распространяются на все типы образовательных учреждений. Основные характеристики организации образовательного процесса в учреждении дополнительного образования детей, включая формы получения образования, определяются уставом данного учреждения.

Таким образом, налогоплательщик-родитель вправе получить социальный налоговый вычет, предусмотренный пп. 2 п. 1 ст.

Если платит за обучение один их них, то с его согласия оформить возврат НДФЛ за обучение может и другой родитель. За какие виды обучения можно вернуть НДФЛ Налоги из денег, выплаченных за учебу, можно вернуть только в случае, если платят за нее родители.

При этом учебное заведение должно иметь лицензию или иной документ, подтверждающий официальный статус заведения. Вернуть НДФЛ можно за учебу на очном отделении не только в вузе или колледже, но и в других учреждениях.

Среди них:

- детсады и школы;

- профтехучилища;

- детские школы по обучению музыке или искусствам, спортивные школы;

- организации, предоставляющие услуги дополнительного образования (языковые курсы, автошколы, учебные центры при службах занятости, курсы повышения квалификации).

Льгота по НДФЛ распространяется не только на первое образование, но и на второе.

Налоговый вычет на детей в 2020 году: сумма, документы, что изменилось | Порядок возврата НДФЛ, если есть ребенок

В статье собрана исчерпывающая информация о том, что такое налоговый вычет на детей в 2020 году: бланк заявления, какая сумма вычета на ребенка, предел вычета, коды вычетов на ребенка, двойной вычет в пользу одного из родителей, кто имеет право на данный вид стандартных налоговых вычетов, как воспользоваться налоговыми льготами на детей.

Налоговый вычет на детей: что это такое и кто имеет право на вычет в 2020 году

Порядок и суммы предоставления налогового вычета на детей регламентируются статьей 218 Налогового кодекса РФ. Подробную информацию о том, что такое налоговые вычеты, вы можете прочитать в соответствующей статье. Применительно к вычетам на ребенка — это сумма, с которой не удерживается 13% подоходного налога (НДФЛ).

Получить налоговый вычет на детей в 2020 г. имеет право каждый из родителей, в том числе приемные, а также опекуны и попечители.

Важно! Если у супругов есть по ребенку от предыдущих браков, то общий малыш будет считаться третьим.

https://www.youtube.com/watch?v=YxnhmaSg7aE

Стандартный налоговый вычет на детей в 2020 г. производится на каждого ребенка:

- в возрасте до 18 лет;

- на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет (сумма возврата – не более 12 000 рублей).

Право на возврат денег утрачивается в следующих случаях:

- совершеннолетие (или окончание учебного заведения в возрасте после 24 лет);

- официальный брак ребенка;

- его смерть.

Суммы и коды вычетов на детей в 2020 году

Вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (нового года) превысил 350 000 рублей.

- На первого ребенка (код 114) составляет 1 400 рублей;

- На второго ребенка (код 115) – 1 400 рублей;

- На третьего ребенка (код 116) и последующих – 3 000 рублей;

- На ребенка-инвалида в 2020 г. (код 117) – 12 000 рублей для родителей и усыновителей и 6 000 рублей для опекунов, попечителей и приемных родителей.

Обратите внимание, указанные суммы в рублях – это не сумма, которую вы можете вернуть, а сумма, с которой не удерживается 13% налога. Например, если у гражданина РФ трое детей до 18-ти лет, сумма льготы для него составит (1 400 + 1 400 + 3 000) * 0,13 = 754 р. ежемесячно.

В таком же размере одновременно имеет право получать вычет второй родитель (опекун), если имеет доход, облагаемый налогом.

Посмотрим на примере:

В январе 2020 года зарплата Ивановой составила 35 тыс.руб. При наличии двух здоровых несовершеннолетних детей она имеет право на вычет в размере 2,8 тыс. руб. (по 1,4 тыс.руб. – на каждого ребенка).

С январской зарплаты Ивановой удержат 13% НДФЛ 4186 руб. Рассчитывается по следующей формуле: 35000 (оклад) минус 2800 (налоговый вычет)*13%.

Если бы Иванова не имела детей, то 13% удерживали бы с полного оклада: 35000*13% = 4550 руб.

Таким образом, сэкономить удалось 364 руб.

Необходимые документы для получения налогового вычета на детей

Обычно работодатель самостоятельно подает необходимые данные в налоговую службу для оформления вычета на детей сотрудника. В этом случае с указанных сумм не будет удерживаться налог, а чтобы получить налоговый вычет на детей в 2020 г., необходимо предоставить работодателю следующие документы:

Важно! Если заявитель работает официально в нескольких местах, то льгота предоставляется только у одного работодателя.

В 2020 году подать декларацию в налоговую нельзя. Детский вычет теперь делает исключительно работодатель. Однако в случае, если он не предоставил вычет либо предоставил в размере меньше положенного, за их получением по-прежнему можно обратиться в налоговый орган (см. п. 4 ст. 218 НК РФ).

Предоставление двойного вычета на ребенка

Вычет на ребенка может предоставляться в двойном размере матери-одиночке или одному из родителей (усыновителей) по их выбору.

При втором варианте необходимо заявление об отказе одного из родителей. Отказаться от льготы в пользу другого родителя не смогут:

- официально нетрудоустроенные;

- зарегистрированные в качестве безработных в центре занятости;

- находящиеся в декретном отпуске.

На заметку! Обязательным условием является наличие дохода, облагаемого НДФЛ, у родителя, передающего право на вычет.

С начала 2013 года справку о доходах по форме 2-НДФЛ необходимо работодателю предоставлять ежемесячно, если вычет получаете в двойном размере. Следовательно, для получения двойного вычета список документов дополняется:

Важно! Лимит в 350 тысяч при двойном вычете не удваивается.

Когда можно получить двойной налоговый вычет на ребенка?

FAQ по оформлению стандартного налогового вычета на детей в 2020 году:

Работодатель вправе предоставить вычет на ребенка с начала года независимо от месяца, в котором подано заявление на его получение и собраны все необходимые документы.

https://www.youtube.com/watch?v=Rtj9lHYEyrM

Размер налоговых вычетов следует определять, исходя из общего количества детей налогоплательщика, включая тех, на которых налоговые вычеты не предоставляют. Это касается не только родных детей, но и находящиеся в опеке или на попечении, усыновленных, падчериц и пасынков.

Важно! При расчете среднедушевого дохода на каждого члена семьи, например, для получения пособия на первенца, доходы учитываются целиком (до применения налогового вычета).

Если родители разведены или состоят в гражданском браке

Если между родителями ребенка брак не заключен, то второму родителю вычет получить возможно при предоставлении документа, подтверждающего нахождение ребенка на обеспечении налогоплательщика. Например, это может быть:

- справка о регистрации ребенка по месту жительства этого родителя;

- нотариальное соглашение родителей об уплате алиментов;

- копия решения суда, в котором есть пояснение, с кем проживает ребенок.

Вычет на ребенка в двойном размере единственному родителю

Законодательством не определено понятие «единственный родитель», однако, как отмечает Минфин, родитель не является единственным в случае, если между родителями ребенка не зарегистрирован брак. Отсутствие второго родителя у ребенка может быть подтверждено одним из следующих документов:

- св-во о рождении, в котором указан один родитель;

- справка ЗАГСа о том, что второй родитель вписан в св-во о рождении со слов матери (форма 25);

- свидетельство о смерти второго родителя;

- решение суда о признании второго родителя пропавшим без вести.

Нюансы исчисления и оформления

Налоговый вычет на ребенка-инвалида в 2020 году суммируется. Это означает, что родители смогут получить стандартный вычет по инвалидности (от 6 до 12 000 рублей) плюс детский вычет в зависимости от того, каким по счету малыш с ограниченными возможностями появился в семье – первым, вторым, третьим или последующим. Таким образом, размер вычета возрастает на сумму от 1,4 до 3 тыс.руб.

Важно! Если у ребенка 1 или 2 группа инвалидности, то получать льготы родители могут до тех пор, пока сыну или дочери не исполнится 24 года (при 3 группе – до 18 лет).

Оформляется вычет непосредственно у работодателя. Но в случае непредоставления вычета работодателем или предоставления его в меньшем, чем положено, размере, налогоплательщик вправе самостоятельно обратиться в налоговый орган для оформления (пересчета) выплат.

Важно напомнить о следующих нюансах.

- Для расчета берутся последние 12 месяцев, но если работник трудоустроился не в начале года, то учитывается его облагаемый НДФЛ доход с прежнего места работы.

- Если с полученной выплаты налог удерживался частично, то берется только та часть, с которой производились налоговые отчисления. Так, при выдаче матпомощи в размере 10 тыс.руб., только 6 тыс. облагается НДФЛ, поэтому для расчета следует взять не десять, а шесть тысяч.

- При внутреннем совмещении считается совокупный доход по всем должностям, при внешнем – только доход по основному месту работы.

- Если доход превысил допустимый лимит в 350 тысяч, это отличный повод отказаться в пользу другого родителя.

В перспективах у правительства несколько новшеств, но будут ли они реализованы, пока неизвестно:

- десятикратное увеличение максимального размера налогового вычета в 10 раз для многодетных семей;

- при зарплате менее 30 тыс.руб. – полное освобождение от НДФЛ

Сумма налогового вычета на детей в 2020 году может колебаться от 1400 до 12 тысяч рублей в зависимости от здоровья ребенка и его очередности появления в семье. И хотя около 2 лет назад депутаты хотели рассмотреть дополнительные льготы по стандартному возврату части налога для многодетных и малоимущих семей, вопрос до сих пор находится в подвешенном состоянии.

Налоговый вычет за обучение в 2019 году: как получить и правильно оформить

Многие из нас оплачивают обучение в школах, детских садах, языковых центрах, автошколах, на различных курсах (в том числе повышения квалификации и профпереподготовки).

Причем как за себя, так и за своих родственников. Но не все знают, что потраченные деньги частично можно вернуть за счет вычета по НДФЛ.

Разберемся, кто, при каких условиях и в каком порядке может получить такой налоговый вычет.

Если вы оплачиваете обучение за себя или своих близких родственников и при этом официально трудоустроены, то вправе претендовать на налоговый вычет. Так происходит, потому что вы уплачиваете налог со своей зарплаты и государство может вернуть вам часть этого налога.

https://www.youtube.com/watch?v=WduYbaABb-s

Таким образом, вычет могут получить физические лица с доходом, облагаемым НДФЛ по ставке 13%, за исключением доходов от долевого участия в организации и выигрышей в азартных играх и лотерее. Человек должен быть налоговым резидентом Российской Федерации и фактически находиться в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

В Налоговом кодексе РФ есть ограничения для получения вычета как по сумме расходов на обучение, так и по родственникам, за которых его можно получить (пп. 2 п. 1 и п. 2 ст. 219 НК РФ).

Вычет могут получить:

- сам обучающийся с максимальной суммы расходов на обучение 120 тыс. руб. за год. Если обучение стоило дороже, государство все равно вернет только 13% от 120 тыс. руб.;

- родители ребенка в возрасте до 24 лет, обучающегося по очной форме, с максимальной суммы 50 тыс. руб. на каждого ребенка за год в общей сумме на обоих родителей;

- опекуны или бывшие опекуны (попечители) ребенка до 18 и 24 лет соответственно, обучающегося по очной форме, с максимальной суммы 50 тыс. руб. на каждого ребенка за год в общей сумме на обоих опекунов (попечителей);

- братья и сестры (в том числе неполнородные) ребенка до 24 лет, обучающегося по очной форме, с максимальной суммы 120 тыс. руб. за год.

Важно: Если вы получаете налоговый вычет за себя, то можете сделать это в любом возрасте. Форма обучения тоже может быть любой (очной, очно-заочной, заочной, дистанционной).

Вычет за родственника возможно получить, только если вы оплачивали его обучение.

Если вы оплатили обучение за себя и за своего ребенка/подопечного/брата/сестру, то за год можете получить налоговый вычет по каждой оплате.

Условия получения налогового вычета

- Обучающая организация должна иметь лицензию на образовательную деятельность или документ, подтверждающий ее статус как образовательной организации. Она может быть как государственной или муниципальной, так и частной (например, платные школы, лицеи, вузы.

Вычет можно получить при обучении у индивидуального предпринимателя (ИП), привлекающего педагогических работников и имеющего соответствующую лицензию. Если обучение проводит ИП непосредственно, для получения вычета необходимо, чтобы в ЕГРИП были указаны сведения об осуществлении ИП образовательной деятельности.

В таком случае не требуется наличие у ИП лицензии.

Если обучение проходит в иностранной организации, которая находится за границей, то документом, подтверждающим ее образовательный статус, может быть, к примеру, устав иностранной образовательной организации.

- Если вы получаете вычет не за себя, а за ребенка, то очная форма обучения должна фигурировать в договоре с образовательным учреждением или в справке от этого учреждения. Подтвердив факт очного обучения, можно получить вычет и в случае, если образование он получает дистанционным способом.

- Платежные документы лучше оформить на имя физического лица, заявляющего право на налоговый вычет. Если платежные документы оформлены на имя ребенка, то оснований для предоставления вычета родителю нет (Письма Минфина России от 31.10.2017 № 03-04-05/71413, от 11.12.2015 № 03-04-05/72843, от 28.10.2013 № 03-04-05/45702).

Но если при этом есть заявление от родителя, где указано, что он поручил ребенку внести деньги по договору на обучение, заключенному родителем с учебным заведением, то вычет получить можно (Письма ФНС России от 31.08.2006 № САЭ-6-04/876@, УФНС России по г. Москве от 16.09.2009 № 20-14/4/096655 и от 03.04.2008 № 28-10/032965).

Если на ребенка оформлены как платежные документы, так и договор с учебным заведением, то права на вычет у родителя не будет (Письма Минфина России от 10.07.2013 № 03-04-05/26681, от 21.06.2013 № 03-04-05/23536).

При оплате обучения ребенка налогоплательщики-супруги вправе воспользоваться налоговым вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка (Письма Минфина России от 12.10.2018 № 03-04-05/73269, от 04.09.2015 № 03-04-07/51217, от 18.03.2013 № 03-04-05/7-238).

- Обучение должно быть оплачено в те годы, когда оно проводилось, включая время академического отпуска (абз. 4 пп. 2 п. 1 ст. 219 НК РФ). Если вы оплачиваете многолетнее обучение единовременно, то сможете получить вычет только один раз — за тот год, когда была произведена оплата. При этом если потрачена большая сумма, чем 120 тыс. руб. или 50 тыс. руб., перенести неиспользованный остаток на следующий год нельзя (Письмо ФНС России от 16.08.2012 № ЕД-4-3/13603@).

- Вычетом нельзя воспользоваться, если оплата обучения произведена за счет материнского капитала (абз. 5 пп. 2 п. 1 ст. 219 НК РФ).

- При оплате налогоплательщиком обучения своего супруга, внуков, племянников и других родственников налоговый вычет не предоставляется.

Как получить вычет за обучение

Получить налоговый вычет за обучение можно одним из двух способов: в налоговом органе или у работодателя. Рассмотрим подробно каждый из них.

Способ 1. Получение вычета в налоговом органе

По окончании календарного года, в котором оплачено обучение, НДФЛ-вычет предоставляется налоговой инспекцией по месту жительства физического лица. Для получения вычета необходимо:

- Подготовить подтверждающие документы:

- копию договора на обучение (в случае заключения) и дополнительное соглашение к нему, если стоимость обучения увеличивалась. Если обучение проходило в иностранной организации, то потребуется перевод на русский язык, который засвидетельствован нотариусом либо должностными лицами консульских учреждений РФ;

- копию лицензии образовательной организации, если ее реквизиты не указаны в договоре. Распечатать копию можно с сайта образовательного учреждения, с сайта Роспотребнадзора или из ФГИС «Портал госуслуг»;

- копии платежных документов, подтверждающих оплату обучения. Например, кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки о перечислении денег, квитанции об оплате с официального портала мэра и правительства Москвы и т.п.;

- справку о доходах и суммах налога физического лица (аналогичную форме 2-НДФЛ). Эту справку можно запросить у работодателя (п. 3 ст. 230 НК РФ) или выгрузить с электронной подписью ФНС России из личного кабинета налогоплательщика на сайте https://www.nalog.ru/ (п. 2 ст. 230 НК РФ).

- документы, подтверждающие личность, — паспорт и его копию.

Если физическое лицо заявляет вычет на обучение детей, подопечных, брата, сестры, то дополнительно понадобятся:

- копия документа, подтверждающего родство и возраст учащегося. Например, копия свидетельства о рождении. Либо копия документа, подтверждающего опеку или попечительство;

- документ, подтверждающий очную форму обучения (если она не прописана в договоре). В частности, это может быть справка из учебного заведения.

Перед подачей лучше уточнить перечень документов в налоговой инспекции по месту жительства физического лица, претендующего на НДФЛ-вычет.

- Заполнить налоговую декларацию по форме 3-НДФЛ. Это можно сделать с помощью бесплатной программы на сайте ФНС России.

- Составить заявление о возврате НДФЛ (п. 6 ст. 78 НК РФ) в электронном виде или от руки. Заявление должно быть составлено по форме, указанной в приложении № 8 к Приказу ФНС России от 14.02.2017 № ММВ-7-8/182@. В нем нужно указать реквизиты банковского счета для возврата НДФЛ. Заявление можно подать вместе с налоговой декларацией или после ее проверки.

- Представить налоговую декларацию и все подтверждающие документы в налоговый орган по месту жительства. Можно сделать это в любое время в течение 3 лет по окончании года, в котором оплачено обучение. То есть в 2019 году вы можете претендовать на налоговый вычет за 2018, 2017 и 2016 годы.

Декларацию можно представить:

- лично или через представителя;

- почтовым отправлением с описью вложения;

- в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

- Получить решение налогового органа и возврат денежных средств.

В течение трех месяцев со дня представления декларации и подтверждающих документов налоговый орган проводит камеральную проверку, при которой может запросить у физического лица оригиналы подтверждающих документов (Письмо ФНС от 22.11.2012 № ЕД-4-3/19630@). По окончании проверки налоговый орган направляет сообщение о принятом решении: либо о возврате излишне уплаченного налога, либо об отказе в его возврате (п. 9 ст. 78, пп. 1, 2 ст. 88 НК РФ).

При положительном решении сумма будет возвращена в течение 1 месяца со дня получения заявления от физического лица или окончания камеральной проверки, если заявление представлено вместе с декларацией.

Таким образом, вернуть НДФЛ налоговая должная не позднее 4 месяцев с даты представления декларации по форме 3-НДФЛ: 3 месяца на проверку декларации и приложенных к ней документов + 1 месяц на возврат налога на банковский счет физического лица.

Способ 2. Получение вычета у работодателя

До окончания календарного года, в котором оплачено обучение (например, сразу после его оплаты), можно получить НДФЛ-вычет, обратившись к работодателю с заявлением и подтверждением права на получение социальных налоговых вычетов, выданным налоговым органом по определенной форме (абз. 2 п. 2 ст. 219 НК РФ). Для этого необходимо:

- Подготовить подтверждающие документы. Понадобятся те же документы, что и при получении вычета в налоговой.

- Представить в налоговый орган заявление на вычет и получить от него уведомление о подтверждении права на вычет.

Подтверждающие документы вместе с заявлением о подтверждении права на социальный вычет надо подать в налоговую инспекцию по месту жительства физического лица, претендующего на НДФЛ-вычет по обучению. Лучше такое заявление представить по форме, рекомендуемой ФНС России (приложение № 1 к Письму ФНС России от 16.01.2017 № БС-4-11/500@). При этом декларацию 3-НДФЛ представлять не нужно.

https://www.youtube.com/watch?v=K-Cz6L4b1PI

Уведомление о подтверждении права на вычет выдается налоговым органом не позднее 30 календарных дней со дня подачи в налоговый орган заявления и подтверждающих документов. Это уведомление выдается по форме, указанной в приложении № 2 к Письму ФНС России от 16.01.2017 № БС-4-11/500@, с указанием работодателя, который будет представлять физическому лицу НДФЛ-вычет за обучение.

3. Представить работодателю заявление и уведомление о подтверждении права на вычет.

Вместе с уведомлением налогового органа надо представить работодателю письменное заявление о предоставлении НДФЛ-вычета на обучение в произвольной форме.

4. Получить налоговый вычет у работодателя.

Работодатель обязан предоставить НДФЛ-вычет за обучение, начиная с месяца, в котором работник обратился к нему с указанными выше документами (Письмо Минфина России от 02.11.2017 № 03-04-06/72377). То есть из зарплаты работника не будет удерживаться НДФЛ до тех пор, пока вся сумма вычета на обучение не исчерпается.

Если работодатель удержал НДФЛ без учета налогового вычета, он должен вернуть работнику сумму излишне удержанного налога.

Для этого работнику надо подать работодателю заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты.

Работодателю надо перечислить сумму в течение 3 месяцев со дня получения от работника заявления о ее возврате (п. 2 ст. 219, п. 1 ст. 231 НК РФ).

- Обратиться в налоговый орган за остатком вычета.

Поскольку работодатель представляет НДФЛ-вычет за обучение с месяца обращения работника за этим вычетом, то, скорее всего, он не сможет предоставить его в полной сумме и будет остаток вычета. За возвратом такого остатка надо обратиться в налоговый орган по месту жительства работника (абз. 1, 5 п. 2 ст. 219 НК РФ).

Для обращения в налоговый орган по окончании календарного года понадобятся те же подтверждающие документы и декларация по форме 3-НДФЛ.

Какой бы способ вы ни выбрали, заранее подготовьте документы, подтверждающие ваше право на налоговый вычет.

Пример:

Предположим, вы оплатили обучение в Контур.Школе по тарифу Карта «Премиум» за 38 000 руб. Значит, вы можете получить налоговый вычет в размере 4 940 руб. (38 000 руб. х 13%).

Чтобы получить НДФЛ-вычет за себя в налоговой по месту жительства, вам понадобятся:

- подписанный на бумаге договор на обучение либо договор оферты, опубликованный на сайте;

- копия лицензии на образовательную деятельность, которая размещена на сайте Контур.Школы;

- кассовые чеки, подтверждающие оплату обучения, высланные Школой вам на электронную почту;

- справка о доходах и суммах налога физического лица (аналогичная 2-НДФЛ), полученная, к примеру, у работодателя;

- налоговая декларация по форме 3-НДФЛ, в которой должен быть заявлен вычет на обучение в размере 38 000 руб.;

- заявление о возврате излишне уплаченной суммы НДФЛ на сумму 4 940 руб.

Выбрать тариф обучения в Контур.Школе

Можно ли вернуть ндфл за спортивную секцию

Так вот, если вы оплачиваете своему ребенку дополнительное образование, не поленитесь заключить договор с образовательным учреждениям и одновременно запросить копию лицензии на право ведения соответствующей деятельности, а также сохранить платежные документы, чтобы по завершении года вы смогли вернуть НДФЛ (воспользоваться правом на вычет по обучению ребенка).

Если в течение года была повышена стоимость обучения, необходимо представить документы, подтверждающие это повышение.

Можно ли вернуть налоговый вычет за платные кружки в детском саду?

Существует два способа для перечисления: возврат уплаченного налога и освобождение от него в течение определенного периода.

Если найдете в нем то, что есть в лицензии Вашего клуба можете попросить переделать чек под эти услуги, если Вам пойдут на встречу, то Вы сможете получить вычет.

https://www.youtube.com/watch?v=Ooke4kPFBGc

Таким образом, налогоплательщики — супруги вправе претендовать на получение социальных вычетов, предусмотренных подпунктами 2 — 4 пункта 1 статьи 219 НК, независимо от того, на кого из супругов оформлены документы, подтверждающие фактические расходы.

Со стороны образовательной организации в обязательном порядке предоставляется лицензия или иной документ, подтверждающий статус учебного заведения.

Спортивные секции и кружки — Обучение детей — Налоговый вычет за обучение — Вопрос-Ответ по подоходному налогу — 3-НДФЛ налоговая декларация.

При этом необходимо представить в ИФНС по месту жительства налоговую декларацию по форме 3-НДФЛ и документы, подтверждающие фактические расходы на обучение. наверх Пошел на курсы повышения квалификации? Получи вычет! ….. наверх Отправил ребенка в платную школу, лицей или детский сад? Получи вычет! Но, при соблюдении следующих правил:1.

Предложений по параметрам вычета пока нет — правительство должно собрать позиции всех заинтересованных ведомств, включая минспорта, после чего минфин сможет подумать о деталях.

Кто может получить налоговый вычет?

А вот если налогоплательщик оплачивает обучение членов семьи, то претендовать на вычет он вправе только при прохождении обучения по очной форме.

Если Вы оплачиваете обучение ребенка на курсах иностранных языков, в музыкальной школе или художественном кружке, то Вам надо договориться о том, чтобы администрация учебного заведения дала справку о том, что форма обучения членов Вашей семьи налогоплательщика очная, только после этого можно оформить налоговый вычет на ребенка.

- Если у вас есть ребенок, вы имеете право получить налоговый вычет и снизить НДФЛ.

- За первого и второго ребенка вычет будет по 1400 рублей, за третьего и следующих — по 3000 рублей.

- Вычет предоставит ваш работодатель. Для этого напишите заявление и приложите к нему копии документов, дающих право на вычет.

- Вычет могут получить оба родителя. Единственный родитель получит вычет в двойном размере.

- Если вы работали, но вычет не получали, обратитесь в налоговую по месту жительства.

Основные характеристики организации образовательного процесса в учреждении дополнительного образования детей, включая формы получения образования, определяются уставом данного учреждения.

Владение, пользование и распоряжение общим имуществом супругов происходят по обоюдному согласию супругов.

Летом спортом можно заниматься и под открытым небом, а вот зимой придется потратиться на секции и зал.

А вот если налогоплательщик оплачивает обучение членов семьи, то претендовать на вычет он вправе только при прохождении обучения по очной форме.

Родили двух и более детей, имеют страховой стаж от 20 лет, при этом 12 лет из которых женщины работали на Крайнем Севере.

Если вы оплачиваете обучение ребенка в автошколе надо договориться о том, чтобы администрация автошколы дала справку о том, что форма обучения членов семьи налогоплательщика очная, только после этого можно оформить налоговый вычет на ребенка.

Неизвестные льготы для многодетных

Правом на подобный бонус от государства обладает каждый официально трудоустроенный гражданин в России.

Подобные компенсации от государства предоставляются в размере фактических затрат, но ограничены максимальной суммой в 120000 руб. Лицо, рассчитывающее получить их, должно определиться с видом расходов, если затрат было несколько.

Родители могут учесть затраты на образование своих детей в возрасте до 24 лет. При этом сумма уменьшения не может превышать 50 000 руб.

Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы.

В случае покупки квартиры, комнаты, дома, доли недвижимого имущества супругами – недвижимость автоматически считается общей долевой собственностью.

По каким расходам можно получить возмещение

Размер вычета по расходам на собственное обучение, обучение брата или сестры, в совокупности с другими расходами, подлежащими налоговому вычету, – 120000 рублей.

Однако, на практике, налоговики, как правило, отказывают в предоставлении вычета, если на момент оплаты обучения у заявителя не было налогооблагаемых доходов.

Следовательно, вычет предоставляется и при обучении за границей, хотя и составляет очень маленькую сумму от понесенных расходов.

https://www.youtube.com/watch?v=DmUqxM_b0gM

Родитель оплачивает услуги Клуба путем перечисления денежных средств на расчетный счет Клуба по реквизитам, указанным в п.7 настоящего договора. Клуб оставляет за собой право нанимать третьих лиц (агентов) с целью осуществления взаиморасчетов с Родителем. В этом случае Родитель приобретает абонемент на услуги у третьих лиц (агентов), указанных Клубом, на условиях настоящего договора.

В начале 2017 г. системного администратора Конакова В.А. решили повысить по должности до технического директора компании с ежемесячной заработной платой 50 000 рублей.

Имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлен иной режим этого имущества.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Льготы На Посещения Спортивных Секций

При этом Закон не делает различий между государственными, муниципальными и частными образовательными учреждениями. Основным условием для осуществления учебного процесса является наличие у образовательного учреждения соответствующей лицензии.

Работа спортивных секций реализуется в рамках дополнительного образования детей по дополнительным общеобразовательным программам.

Некоторое время назад обсуждалась инициатива, связанная с предоставлением льгот по налогу на прибыль для компаний и организаций, которые поддерживают стремление сотрудников к здоровому образу жизни.

Сейчас люди могут получить вычет за платное обучение (свое или ближайших родственников), платное лечение, добровольное страхование, покупку лекарств. И только за такие расходы до 120 000 руб. за год.

Таким же будет лимит и для вычета за расходы на спорт, уточняет представитель Минфина, это не новый вычет, а дополнительный вид расходов.

Т.е. можно вернуть до 15 600 руб. за собственное обучение + по 6 500 руб.

за обучение каждого их своих детей.

Вопрос возврата тринадцати процентов с оплаты за спортивные занятия уже поднимался Президентом В. Путиным. Теперь данная инициатива приобрела уже точные сроки.

Налоговый вычет на фитнес или другие спортивные кружки (занятия) будет предоставлен граждан, который имеют белый заработок и платят налоги.

Когда можно уже будет оформить налоговый вычет на спорт, каков будет расчет? Что понимается под словом «фитнес» и за какие спортивные услуги будет предоставлен налоговый вычет. Итак, граждане, купившие абонемент в спортзал, могут получить право на налоговый вычет.

Президент Владимир Путин поручил Правительству до 2 декабря разработать инициативу о льготах по НДФЛ для россиян, которые оплатили физкультурно-оздоровительные услуги. В Госдуме считают, что это повысит число людей, занимающихся спортом. Возможно, что выплаты по данному вычету начнутся уже в 2020 году.

Эти же цели преследует уже находящийся на рассмотрении палаты законопроект о регулировании фитнес-индустрии и профстандартах для инструкторов.

Привилегии для спортсменов-любителей

В Министерстве финансов сейчас работают над документом, вводящим налоговые льготы для граждан за покупку абонемента в фитнес-центры. Планируется, что ведомство будет определять конкретные виды услуг и список организаций, на которые она будет распространяться. Сейчас подобные налоговые вычеты предусмотрены по расходам на обучение и медицинские услуги.

Повысить число желающих заниматься спортом к 2024 году до 80 миллионов человек — то есть довести долю примерно до 55 процентов населения. Такую задачу поставил в майском указе президент В.В. Путин. В Комитете Госдумы по физической культуре, спорту, туризму и делам молодёжи поддерживают введение налогового вычета для спортсменов-любителей.

Как сообщил журналистам председатель комитета Михаил Дегтярёв,объём платных услуг в сфере физической культуры и спорта в России, по различным данным, составляет более 100 миллиардов рублей. Более семи миллионов человек посещают фитнес-центры, добровольно оплачивают их из личных средств.

https://www.youtube.com/watch?v=qmwYW3R9mp8

Так вот, за абонемент в фитнес-клуб предложено поощрять налоговой льготой.

К тренерам фитнес-клубов применят профстандарты

Законопроект о регулировании фитнес-индустрии в России, который обсудили на совещании Комитета по физкультуре и спорту 13 мая, уже находится на рассмотрении в Госдуме.

Такая законодательная инициатива может быть принята в весеннюю сессию. Сейчас эта сфера не отражена в законодательстве, и спортивные клубы, и центры работают по Общероссийскому классификатору продукции по видам экономической деятельности.

Деятельность в области фитнеса будет регулироваться законом и связанными с ним нормативно-правовыми актами, национальными и профессиональными стандартами. Тренеры также должны будут соответствовать профстандартам.

Проблема в том, что более 40 процентов сотрудников фитнес-клубов не имеют профильного образования, и зачастую руководство берёт на работу тренерами молодых людей и девушек с эффектной внешностью, которые служат рекламой клуба, но не имеют профессиональных навыков. В итоге граждане, заплатившие за абонемент, получают травмы.

По словам одного из авторов законопроекта, члена Комитета Госдумы по физкультуре и спорту Дмитрия Пирога, профстандарты предлагается ввести для повышения безопасности граждан, которые занимаются спортом.

Заместитель председателя Комитета по физкультуре и спорту, футбольный тренер Валерий Газзаев убежден, что у инструкторов должна быть лицензия на профессиональную тренерскую деятельность.

В то же время за безопасность в спортзале или бассейне должны нести ответственность не только тренеры, но и сами граждане, которым депутат рекомендует сначала пройти медицинское обследование, а потом уже идти на тренажёры.

При этом стоит учесть, что, если фитнес-клубы будут брать на работу только профессионалов, то, очевидно, придётся повысить им зарплату. В этом случае услуги могут подорожать.

Чтобы избежать подорожания, участники совещания предложили дать спортивному бизнесу налоговые и иные льготы, стимулировать государственно-частное партнёрство в этой области.

Автор инициативы предлагает внести поправки в Налоговый кодекс РФ, которые предусмотрят частичное возмещение затрат на занятия спортом для самого налогоплательщика, его супруга или супруги и несовершеннолетних детей. В качестве примера затрат на занятия спортом указывается покупка абонемента в спортивный клуб.

— Социальный налоговый вычет по расходам на занятия спортом позволит стимулировать граждан вести здоровый образ жизни, — подчеркивает инициатор.

Голосование за общественную инициативу продлится до 15 февраля 2019 года. Если предложение наберет 100 тыс. в поддержку, его направят в экспертную группу федерального уровня для принятия решения о мерах по ее реализации.

Вернуть деньги могут только официально работающие люди, за которых работодатель отчисляет подоходный налог. Именно из этих средств государство возвращает часть от потраченной суммы. Студенты и пенсионеры, у которых нет официального заработка, вычет оформить не могут.

Сделать налоговый вычет можно в течение трех лет.

То есть в 2018 году налоговая вернет 13% от денег, потраченных в 2017, 2016 и 2015 годах, в 2019-м — максимум за 2016 год и так далее.

Однако если суммы, уплаченной работодателем за работника, не хватает, чтобы человек единовременно получил все 13%, например, за покупку квартиры, то налоговая служба вправе выплатить деньги частями, в течение нескольких лет.

Максимальная сумма налогового вычета ограничена. В частности, за покупку недвижимости (квартиры, дома, земельного участка) стоимостью до 2 млн рублей в налоговой вернут 13% подоходного налога. А если цена покупки составила два миллиона и более, то в этом случае сумма фиксированная — 260 тыс.

рублей. При этом один человек за всю жизнь может вернуть 13% подоходного налога с покупки недвижимости на общую сумму до 2 млн рублей, например, купив дом за два и более миллиона рублей, или приобретя в разные годы квартиру за 1 млн рублей и два земельных участка по 500 тыс. рублей каждый.

— Налогоплательщиков мы встречаем у информационной стойки на входе, — рассказала заместитель начальника отдела по работе с налогоплательщиками инспекции ФНС России по Ленинскому району Владивостока Ольга Дроздова. — Сразу уточняем, какой у человека вопрос. Если нужна просто устная консультация, посетитель ее получает.

Занимать очередь, ждать инспектора не нужно. Если нужно помочь разобраться в конкретной ситуации, получить какую-либо услугу, то человек берет талон к инспектору. Максимальное время ожидания обслуживания — до 15 минут. При этом у записавшего через интернет гражданина — приоритет перед живой очередью.

В назначенное время вызовут именно того, кто воспользовался услугой электронной записи.