Если бюджетные или автономные учреждения создают резерв на оплату отпусков, резерв на выплату ежегодного вознаграждения за выслугу лет в рамках приносящей доход деятельности, то, как мы уже выяснили, первое правило, которое действует в отношении каждого резерва, — это указание в налоговой учетной политике намерения его создать, например, с целью равномерного включения в расходы при налогообложении прибыли предстоящих затрат на оплату отпусков, на выплату ежегодного вознаграждения за выслугу лет.

Кроме самого намерения, в учетной политике указываются:

- способ резервирования;

- предельная сумма отчислений;

- ежемесячный процент отчислений.

Все расчеты должны быть представлены в форме сметы либо специального расчета.

- Списание резерва по отпускам проводки бюджет

- Как отражать в учете компенсацию за неиспользованный отпуск

- Списание резерва отпусков в конце года проводки в бюджетном учете

- Как сформировать резерв по отпускам

- Списание резерва отпусков в конце года проводки бюджет

- Списание резерва на оплату отпусков проводки в бюджетном учреждении

- Начисление резерва отпусков проводки бюджет

- Начисление резерва отпусков проводки для бюджетных учреждений

- Как рассчитать резерв отпусков на год — Дело

- Методики создания резерва в бухучете

- Начисление резерва на оплату отпусков в налоговом учете

- Пример расчета оценочного обязательства по отпускным (расчет по учреждению)

- Резервы предстоящих расходов в бухгалтерском учете учреждения

- Резерв предстоящих расходов vs расходы будущих периодов

- Учет резервов предстоящих расходов

- Проводки по начислению резервов отпусков в бюджете 2019г

- Резервы предстоящих расходов бюджетных и автономных учреждений

- Нюансы налогообложения

- Как отразить резервы отпусков в бюджетном учреждении

- Формирование начисления резервов по очередным отпускам

- Резервы отпусков в бюджетном учреждении

- расходы казенного учреждения по созданию резерва предстоящих отпусков

- Резерв предстоящих расходов на отпуск и отчетность (Воробьева Л.П., Ратовская С.А.)

- Проводки для начисления резерва отпусков в бюджете

- «Отпускной» резерв – реализация разъяснений Минфина

- Резерв на оплату отпусков

- Вход для клиентов

- Инструкция: как рассчитать резерв отпусков

- Резервы отпусков в бюджетном учреждении

- Целесообразность резерва

- Создаем резерв

- Расчет резерва ипериод его создания

- Изменение размера резерва

- Резервы отпусков в государственных учреждениях

Списание резерва по отпускам проводки бюджет

Для этого ежемесячно делайте проводку по дебету счета 401 20 (109 00) и кредиту счета 401 50.Пример 2. Экономист А.М. Кузьмина работает в больнице с 1 февраля 2017 года.

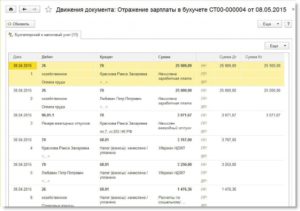

С 1 сентября по договоренности с главврачом она уходит в отпуск на 28 календарных дней.

За фактически отработанное время Кузьминой полагается 16 календарных дней отпуска (7 мес. × 2,33 дн.). 12 дней отпуска сотрудница берет авансом.

Средний дневной заработок Кузьминой равен 1642,41 руб. Бухгалтер начислил сотруднице 45 987,48 руб. отпускных (1642,41 руб.

× 28 дн.). Взносы с отпускных – 13 888,22 руб. (45 987,48 руб. × 30,2%).

В учете операции по начислению заработанного отпуска и взносов с него бухгалтер отразил так:

ДЕБЕТ 4 502 99 211 КРЕДИТ 4 502 11 211 ― 26 278,56 руб. (1642,41 руб.

Размер ежемесячных отчислений, которые идут в резерв отпусков, в 2017 году высчитывается следующим образом:

размер ежемесячных отчислений в резерв отпусков = (сумма реальных затрат на заработную плату за 1 месяц + размер обязательно вносимых страховых взносов) × % отчислений в резерв на выплаты по отпускным / 100%.

Подсчитывать ежемесячные отчисления, полагающиеся на формирование и учет резерва, нужно в специально предназначенном для этого налоговом регистре, который называется сметой.

- На последнее число каждого месяца должна приходиться одна и та же сумма отчислений, которые идут в затратную часть на заработную плату работникам до тех пор, пока величина резерва не сравняется с размером расходов на выплаты по отпускным за 1 год.

ДЕБЕТ 4 401 20 211 КРЕДИТ 4 401 50 211 – 574,82 руб. (19 708,92 руб. – 3826,82 руб. × 5 мес.) – списаны расходы на оплату незаработанного отпуска, учтенные в составе расходов будущих периодов;

ДЕБЕТ 4 401 20 213 КРЕДИТ 4 401 50 213 – 173,60 руб. (574,82 руб. × 30,2%) – списаны расходы на оплату взносов с отпускных, учтенные в составе расходов будущих периодов.

Если сотрудник при увольнении не возместил оплату неотработанного отпуска, остатки с кредита счета 0 401 50 200 спишите в дебет счета 0 401 202 73 «Чрезвычайные расходы по операциям с активами».

Как отражать в учете компенсацию за неиспользованный отпуск

Отпускные по заработанным дням отпуска и компенсацию за неиспользованный отпуск начисляйте в дебет счета 401 60.

Пример 3. Водитель С.В.

Списание резерва отпусков в конце года проводки в бюджетном учете

Важно «Зарплата в учреждении»

Электронный журнал «Зарплата в учреждении»

- Как сформировать резерв по отпускам

- Что делать, если сотрудник взял отпуск авансом

- Как отражать в учете компенсацию за неиспользованный отпуск

- Расчет отпускных в 2018 году: калькулятор онлайн

Как сформировать резерв по отпускам

Резерв на оплату отпусков учреждение формирует в конце года. Бухгалтер отражает в учете отложенные обязательства одновременно с проводками по созданию резервов на счете 401 61 «Резервы предстоящих расходов» (п.

160.1 Инструкции № 174н, письмо Минфина России от 20 мая 2015 г.

Списание резерва отпусков в конце года проводки бюджет

Раздел 3 «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом» формируйте на основании счетов санкционирования, которые имеют такие аналитические коды (в зависимости от финансового периода):

20 «Санкционирование по первому году, следующему за текущим (очередным финансовым годом)»;

30 «Санкционирование по второму году, следующему за текущим (первым годом, следующим за очередным)»;

40 «Санкционирование по второму году, следующему за очередным»;

90 «Санкционирование на иные очередные годы (за пределами планового периода)».

Графы 3 и 9 не заполняйте.

https://www.youtube.com/watch?v=5l6Ou-KL6_s

Показатели граф 5–8 по будущим периодам формируйте в том же порядке, что и аналогичные графы разделов 1 и 2 по текущему (отчетному) году.

Об этом сказано в пункте 48 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г.

Списание резерва на оплату отпусков проводки в бюджетном учреждении

*

В 2015 году она составляет: в ПФР – 711 000 руб., в ФСС – 670 000 руб. Предположим, что доходы работников не превысили размеры такой базы, поэтому учреждение применяет следующие общеустановленные тарифы страховых взносов: в ПФР – 22%, в ФСС – 2,9%, в ФФОМС – 5,1%.

Тариф страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний составляет 0,2%. Общий размер тарифа – 30,2%.

** В соответствии со ст.

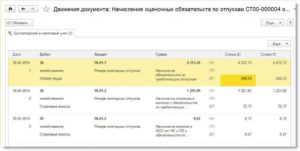

Начисление резерва отпусков проводки бюджет

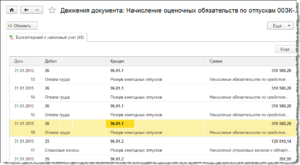

Дебет 0 109 60 211 Кредит 0 401 60 211

— начислен резерв на оплату отпусков (отложенных обязательств по оплате отпусков за фактически отработанное время);

1.2. Дебет 0 109 60 213 Кредит 0 401 60 213

— начислен резерв на оплату отпусков в части оплаты страховых взносов;

1.3. Дебет 0 506 90 211(213) Кредит 0 502 99 211(213)

— отражены суммы принимаемых учреждением обязательств в сумме сформированных резервов по оплате отпусков (страховых взносов);

2. Признание расходов за счет резерва:

2.1. Дебет 0 401 60 211(213) Кредит 0 302 00 730

— признаны расходы по отплате отпусков (страховых взносов) за счет созданного резерва;

2.2.

Дебет 0 506 10 211(213) Кредит 0 502 11 211(213)

— учтены обязательства по оплате отпусков (страховых взносов), принятые за счет резерва;

2.3.

Начисление резерва отпусков проводки для бюджетных учреждений

Резерв расходов на уплату страховых взносов = К x ЗПср x С.

Вариант 3. Расчет резерва расходов на уплату страховых взносов осуществляется по каждой категории работников (группе персонала):

Резерв расходов на уплату страховых взносов = (К1 x ЗПср1 + К2 x ЗПср2 + К3 x ЗПср3) x С.

Отметим, что показатель С в вышеприведенных формулах обозначает ставку страховых взносов.

Как рассчитать резерв отпусков на год — Дело

21.11.2019

Резерв по отпускам — это аккумулированные средства, которые предназначены на оплату будущих отпусков работников. Резерв должны создавать многие организации. В статье рассмотрим, кто обязан формировать такое обязательство, опишем, как рассчитать резерв отпусков, каковы особенности формирования и учета в бухгалтерском и налоговом учете.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Резерв отпусков является оценочным обязательством и обязанность его создания предписывает ПБУ 8/2010, утвержденное Приказом Минфина от 13.12.2010 № 167н.

Создавать его обязаны все компании, за исключением тех, у кого есть право вести бухучет в упрощенной форме. Право ведения упрощенного бухгалтерского учета установлен Законом о бухучете № 402-ФЗ для следующих организаций:

- субъектов малого предпринимательства;

- некоммерческих организаций;

- участников проекта «Сколково».

Все остальные компании обязаны создавать резерв предстоящих расходов на оплату отпусков. Правила его формирования организация определяет самостоятельно и прописывает в своей учетной политике.

При его создании в расходах признается сумма оценочного обязательства, а не выплата отпускных. Последние будут начисляться за счет оценочного обязательства.

Для их учета используется счет 96 плана счетов бухучета, к которому открывается отдельный субсчет «Резерв на оплату отпусков».

| Зарезервированы денежные средства на будущую оплату отпусков | 20, 25, 26, 44 | 96 |

| Начислены отпускные | 96 | 70 |

| Выплачены начисленные суммы | 70 | 51, 50 |

Методики создания резерва в бухучете

Согласно пункту 15 ПБУ 8/2010, создать оценочное обязательство необходимо как минимум один раз в год по состоянию на 31 декабря (то есть отчетную дату).

В таком случае на 31 декабря единовременно резервируется сумма отпускных, которая будет выплачена в будущем году, одной проводкой. Например, можно взять объем отпускных выплат, аналогичный выплатам за отчетный год.

https://www.youtube.com/watch?v=ZewM8I-SOYU

Такой принцип формирования является наиболее простым с точки зрения учета, но некорректен с точки зрения признания расходов. Ведь на отчетную дату у компании еще нет обязательств к выплате отпускных сумм сотрудникам. Они могут быть уволены, компания может набрать новых сотрудников и оценка окажется неверной.

Более правильным является равномерное признание расходов на формирование резерва в течение всего года.

Если использовать такой метод, то необходимо оценить сумму неотгулянных отпусков по состоянию на 31 декабря, а также ежемесячно определять стоимость накопленных отпусков и делать доначисление резервируемых сумм.

Как вариант, можно оценить возможную сумму накоплений на будущий год и включать эту величину равномерно:

- ежемесячно (разделив на 12);

- ежеквартально (разделив на 4).

Начисление резерва на оплату отпусков в налоговом учете

В налоговом учете создание такого оценочного обязательства является правом, а не обязанностью компании. Но если вы хотите избежать учета временных разниц, то есть смысл принять решение о его формировании. В этом случае также в расходах учитываются отчисления в резерв, но не учитываются отпускные и начисленные на них страховые взносы.

Порядок создания прописан в Налоговом кодексе в статье 324.1. Если компания примет решение о его формировании, то в учетной политике необходимо отразить:

- сам факт принятия решения;

- способ резервирования;

- предельное отчисление на текущий налоговый период;

- процент отчисления.

Процент отчисления рассчитайте по формуле:

Ежемесячные отчисления рассчитывайте так:

На конец каждого года необходимо провести инвентаризацию оценочного обязательства. Для этого:

- Определяется количество неотгулянных дней отдыха по каждому сотруднику.

- Определяется прогнозное значение сумм отпускных исходя из среднего заработка.

- Сравнивается оценка и фактически полученный остаток на конец года.

- Если фактически начисленная сумма меньше расчетной, то ее доначисляют, отнеся сумму превышения к расходам на оплату труда.

- Если фактическое начисление окажется выше инвентаризационной оценки, то излишнюю часть списывают и включают во внереализационные доходы.

Для облегчения учета и минимизации временных разниц следует принять решение о создании оценочного обязательства и в налоговом учете. Причем стоит прописать правила его создания в бухучете, аналогичные тем, которые установлены в Налоговом кодексе.

Минфин в 2012 году в Письме № 03-03-06/4/29 высказал мнение, что компенсацию за неиспользованный отпуск нельзя начислять за счет резерва, а следует включать в затраты в момент начисления.

Данная позиция является спорной, поскольку суммы отпускных, за которые выплачивается компенсация, уже были включены в расходы при формировании оценочного обязательства.

Следование ей ведет к завышению расходов, к тому же создает временную разницу с бухгалтерскими данными.

Пример расчета оценочного обязательства по отпускным (расчет по учреждению)

Резервы предстоящих расходов в бухгалтерском учете учреждения

Объекты и схемы учета материалов, основных средств или расчетов с контрагентами прозрачны, потому что близки к реалиям жизни. Но когда бухгалтер начинает работать с будущими периодами, предстоящими расходами, иллюзорность объектов и событий вносит путаницу. Такие участки учета требуют особого внимания.

Данное понятие впервые появилось в Инструкции № 157н от 01.12.2010 и описывает суммы, для которых нельзя определить величину или время исполнения.

Это слабо прогнозируемые статьи расходов, тем не менее их нужно каким-то образом относить на финансовый результат учреждения.

Резервы предстоящих расходов и платежей формируются именно для того, чтобы равномерно распределять такие суммы в течение года. Подход к их учету особый и не всегда понятный даже опытным бухгалтерам.

https://www.youtube.com/watch?v=0tzuWwvNFHU

Инструкция № 157н не обязывает учреждения закладывать такие расходы на будущее, но, учитывая рекомендации Минфина России (письмо № 02-07-07/28998 от 20.05.2015) формировать резервы все-таки стоит для некоторых видов затрат:

- штрафных санкций/пеней/компенсаций;

- выплат за предстоящие отпуска по фактически отработанному времени;

- компенсаций за неиспользованные работниками отпуска, в том числе суммы за социальное страхование;

- финансовых обязательств, которые могут возникнуть в силу реструктуризации или ликвидации учреждения;

- резервы на гарантийное обслуживание;

- иных обязательств, для которых нельзя установить точную сумму и/или время исполнения.

Суммы отпускных и компенсаций — самый наглядный и распространенный вид предстоящих расходов. Подробные разъяснения по ним дал Минфин России в том же письме № 02-07-07/28998.

В каждом учреждении может быть свой перечень предстоящих расходов. Важно, чтобы он был зафикисрован в учетной политике с указанием вида резерва, даты его создания, периодичности расчета (раз в месяц, квартал или год) и пр.

Резерв предстоящих расходов vs расходы будущих периодов

Несмотря на то что оба понятия определяют суммы, которые будут потрачены в будущем, существует определенная разница в содержании и учете этих расходов.

В отличие от резервов, расходы будущих периодов — это уже начисленные учреждением суммы. Размер этих затрат определен, они относятся к одному или нескольким периодам в будущем и в бухгалтерском учете признаются согласно датам

В бухгалтерском учете доходы такого типа отражаются на счете 0 401 40 000 (п. 301 Инструкции № 157н от 01.12.2010). Когда наступает период, к которому относятся ранее учтенные доходы, суммы переходят на текущие доходы учреждения.

Резервы предстоящих доходов и платежей отличаются прежде всего тем, что нельзя точно спрогнозировать величину и/или время исполнения: будут ли они потрачены полностью, во II или в III квартале и пр.

Учет резервов предстоящих расходов

Резервы предстоящих расходов и платежей зачисляются на отдельный счет 0 401 60 000 (п. 302 Инструкции № 157н). Анализ потраченных средств по этому счету позволяет учреждению определять резервные суммы, чтобы покрыть отложенные обязательства.

Минфин России в письме от 20.05.2015 № 02-07-07/28998 «О порядке отражения в учете операций с отложенными обязательствами» рекомендует учреждениям детализировать счет и в приложении № 1 приводит пример такой детализации.

Рис. 1. Рабочий план счетов

Учреждение может разработать собственную детализацию расходных статей, но ее также следует утвердить в учетной политике учреждения.

Чтобы в бухгалтерском учете правильно отразить операции по счету, надо опираться на положения инструкции, соответствующей типу учреждения:

— для казенных — Инструкция № 162н от 06.12.2010;

— для бюджетных — Инструкция № 174н от 16.12.2010;

— для автономных — Инструкция № 183н от 23.12.2010.

Рис. 2. Основные операции, используемые для учета

Счет 401 60 требует равномерно относить расходы на финансовый результат. С учетом трудозатрат учреждение может установить удобную для него периодичность — раз в месяц или реже.

Учреждение вправе менять или списывать суммы резервов. Их корректировка проводится с опорой на результаты инвентаризации в порядке, утвержденном учетной политикой. Изменяется сумма резерва той же операцией, что используется при формировании, но методом «красное сторно».

Резерв можно потратить только на те цели и обязательства, для которых он и был сформирован. Если резерв не был израсходован в отчетном году, остаток надо скорректировать и перенести на следующий год на ту же статью расходов. Если такого же вида затрат учреждение не планирует, резервная сумма должна быть скорректирована.

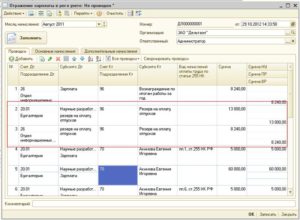

Пример. МАУ «Петровская районная школа искусств» на 30 июня 2017 года начислило резервы предстоящих расходов на отпускные выплаты — 400 000 рублей и уплату страховых взносов — 120 000 рублей. Резервы были сформированы из средств, полученных от коммерческой деятельности.

https://www.youtube.com/watch?v=1j8jAUTxfIo

В августе 2017 года пять сотрудников отправились в отпуск. Бухгалтерия начислила им отпускные в сумме 90 000 рублей, сумма страховых взносов составила 27 000 рублей.

Данные операции будут выглядеть так:

| операции | Дебет | Кредит | Сумма, руб. |

| Отражены затраты по формированию резерва расходов на отпускные выплаты | 2 109 61 211 2 109 60 213 | 2 401 61 211 2 401 61 213 | 400 000 120 000 |

| Отражены обязательльства по формированию резервов на отпускные выплаты сотрудникам и страховым взносам | 2 506 90 211 2 50690 213 | 2 502 99 211 2 502 99 213 | 400 000 120 000 |

| Начислены отпускные | 2 401 61 211 | 2 302 11 000 | 90 000 |

| Начислены страховые взносы во внебюджетные фонды | 2 401 61 213 | 2 303 02 000 2 303 06 000 2 303 07 0002 303 10 000 | 27 000 |

| Приняты обязательства по отпускным выплатам текущего года | 2 506 10 211 2 506 10 213 | 2 502 99 211 2 502 11 213 | 90 000 27 000 |

| Уменьшено отложенное обязательство по отпускным выплатам методом «красное сторно» | 2 506 90 211 2 506 90 213 | 2 502 99 211 2 502 99 213 | (90 000) (70 000) |

Несмотря на очевидную пользу, резервы предстоящих расходов — достаточно трудоемкий участок учета. Хорошим подспорьем для бухгалтера будет автоматизация этих процессов. Современные учетные программы позволяют отслеживать суммы резервов, корректно разносить их по счетам и учитывать при подготовке отчетности.

Проводки по начислению резервов отпусков в бюджете 2019г

Резерв расходов по обязательствам, по которым не поступили подтверждающие документы на 2016г. 170 000,00 руб.

В марте 2016г. произошло сокращение штата и выплаты составили 540 000,00 руб.

Выплата отпускных в 2016г. составила 4 250 000,00 руб. Расходы на отпускные в части страховых взносов в 2016г. составили 952 000,00 руб.

Подтверждающие документы за предыдущий период поступили на всю резервируемую сумму.

Распишем проводки по всем операциям в таблице:

№ п/п

Наименование операции

ДЕБЕТ

КРЕДИТ

Сумма, руб.

1.

Учет таких сумм при определении резерва на следующий год, по нашему мнению, неправомерен, поскольку резерв создается за счет себестоимости работ или услуг и должен быть учтен при налогообложении того отчетного периода, в течение которого возникло право на отпуск. Поэтому учреждение должно иметь право переносить часть сформированного резерва на следующий год (разумеется, при условии что переносимая сумма будет подтверждена соответствующими расчетами).

Резервы предстоящих расходов бюджетных и автономных учреждений

То есть при определенных условиях в начале года в учреждении могут существовать два резерва: переходящий остаток прошлого года и сумма резерва, создаваемого в новом году.

Нюансы налогообложения

Резерв наоплату отпусков может быть сформирован и в налоговом учете.

Страховые взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний для упрощения примера в расчет не взяты.

В бухгалтерском учете будут сделаны следующие проводки:

операцииДебетКредитСумма,

руб.

Произведены начисления в резерв предстоящих расходов на оплату отпусков

(100 000 руб. в январе и 100 000 руб. в феврале)

4 109 60 211 4 401 60 211 200 000 на уплату страховых вносов с отпускных

(30 200 руб. в январе и 30 200 руб.

https://www.youtube.com/watch?v=jcca2Ivjrnw

Отражены в учете принятые обязательства за счет ранее сформированных отложенных обязательств:

– по выплатам работникам

0 502 99 211

0 502 11 211

– по страховым взносам

0 502 99 213

0 502 11 213

Корректировка (уменьшение) начисленных резервов и отложенных обязательств по оплате отпусков (выплате компенсации за неиспользованный отпуск) отражается методом «красное сторно».

Пример 2.

Воспользуемся данными примера 1: сумма начисленного резерва по неиспользованным отпускам в 2018 году равна 737 550 руб., размер ежемесячных отчислений в резерв в 2019 году составит 194 458 руб.

При этом изменим некоторые условия.

Важно Дебет 0 109 60 211 Кредит 0 401 60 211

— начислен резерв на оплату отпусков (отложенных обязательств по оплате отпусков за фактически отработанное время);

1.2. Дебет 0 109 60 213 Кредит 0 401 60 213

— начислен резерв на оплату отпусков в части оплаты страховых взносов;

1.3.

Дебет 0 506 90 211(213) Кредит 0 502 99 211(213)

— отражены суммы принимаемых учреждением обязательств в сумме сформированных резервов по оплате отпусков (страховых взносов);

2. Признание расходов за счет резерва:

2.1. Дебет 0 401 60 211(213) Кредит 0 302 00 730

— признаны расходы по отплате отпусков (страховых взносов) за счет созданного резерва;

2.2.

Дебет 0 506 10 211(213) Кредит 0 502 11 211(213)

— учтены обязательства по оплате отпусков (страховых взносов), принятые за счет резерва;

2.3.

Резерв предстоящих расходов, определяется по следующим формулам:

Среднедневная заработная плата работников учреждения

=

ФОТ по виду деятельности, по которому производится расчет

/

Количество рабочих дней в году, по которому производится расчет резерва предстоящих расходов Резерв расходов на уплату страховых взносов с отпускных на конец месяца = Средняя дневная заработная плата работника

х

Тариф страховых взносов, подлежащих уплате в бюджет х Количество дней отпуска, на которые работник имеет право в году, по которому производится расчет резерва Резерв предстоящих расходов формируется путем ежемесячных начислений в сумме, равной 1/12 части резерва, 1-го числа каждого месяца или первого рабочего дня каждого месяца, в случае если 1-е число месяца приходится на нерабочий день.

НК РФ.

Как отразить резервы отпусков в бюджетном учреждении

При таком варианте отпускные суммы следует начислять в дебет затратных счетов. Идентично тому, как начисляется зарплата.

Создание оценочного обязательства в налоговом учете является правом, а не обязанностью налогоплательщика.

В этом основное отличие от бухгалтерского учета.

Кроме того, алгоритм расчета и отражения резерва в целях исчисления налога на прибыль не предусматривает вариативности. В прописан четкий алгоритм его формирования.

Он предусматривает:

- проведение инвентаризации на 31 декабря каждого года.

- определение процента отчислений в резерв;

- определение резервируемой суммы на конец каждого месяца;

Подробнее методику формирования резерва в налоговом учете рассмотрим ниже (вариант 3). Алгоритм расчета предприятие выбирает самостоятельно и утверждает его в учетной политике для бухгалтерского учета.

Необходимо предусмотреть:

Формирование начисления резервов по очередным отпускам

3. Сумма резерва по страховым взносам рассчитывается аналогично резерву на оплату отпусков в целом по учреждению:Резерв стр.

взн. = К × ЗПср × С, где С – ставка страховых взносов.Взносы на обязательное пенсионное (социальное, медицинское) страхование рассчитываются по общим тарифам.

По состоянию на 31 декабря 2016 года в учреждении отсутствуют сотрудники, за которыми числились неиспользованные дни отпусков за предыдущие годы.

Поэтому на 31 декабря 2016 года величина оценочного обязательства на оплату отпусков равна нулю.

https://www.youtube.com/watch?v=NwcwN6WKWBY

Резерв за I квартал рассчитывается с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование по суммарному тарифу

Резервы отпусков в бюджетном учреждении

устанавливается учреждением в рамках учетной политики.

Указанные элементы должны быть подтверждены данными специального расчета (сметы), в котором отражается расчет размера ежемесячных отчислений в резерв исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов с этих расходов. При этом процент отчислений в резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

Например, общий фонд зарплаты на очередной год установлен в размере 12 млн руб., предполагаемый размер расходов на оплату отпусков – 1,44 млн руб.

расходы казенного учреждения по созданию резерва предстоящих отпусков

Пример, как отражать в учете отложенные обязательства по резерву на оплату отпускных Казенному учреждению «Альфа» довели ЛБО на заработную плату в размере 1 000 000 руб. Также в учреждении создан резерв на оплату отпусков в размере 200 000 руб.

В первый рабочий день года бухгалтер отразил в учете бюджетное обязательство по зарплате на всю сумму ЛБО и отложенное обязательство на сумму резерва. В июне бухгалтер начислил отпускные в размере 80 000 руб. за счет резерва, отразил бюджетное обязательство по отпускным и скорректировал ранее принятые обязательства.

В учете бухгалтер сделал проводки. № операции Дебет счета Кредит счета Сумма, руб.

Резерв предстоящих расходов на отпуск и отчетность (Воробьева Л.П., Ратовская С.А.)

302.1 Инструкции N 157н методы начисления и использования резервов учреждения разрабатывают в рамках учетной политики.

Соответственно, в течение отчетного периода у учреждений могут быть обороты по счету 40160 «Резервы предстоящих расходов», а на конец отчетного периода могут числиться остатки. Пример 1.

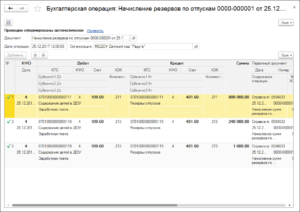

Государственное бюджетное учреждение имеет один источник финансового обеспечения — субсидия на выполнение государственного задания.В феврале 2015 г.

для сотрудника Яковлева Н.С. ежемесячная сумма отчислений в резерв составила с января по ноябрь 1585 руб., итого на 1 декабря сумма отчислений составила 17 435 руб.

Проводки для начисления резерва отпусков в бюджете

324.1 НК РФ. Поэтому данный резерв формируется согласно положениям ст.

учреждение при формировании резерва наверняка знает на какой именно плановый финансовый год произведен расчет, в частности для отпусков это скорее всего следующий финансовый год, которому соответствует цифра «2» в 22-м разряде по Плану счетов Инструкции №157н.

2. Ни один программный продукт в данный момент не автоматизирует рассматриваемый раздел учета, т.е. необходимо вести полностью «ручной» учет.

Сложность даже не в калькулировании резерва по каждому сотруднику/контрагенту, а в выделении проводок по начислению расходов за счет резервов.

«Отпускной» резерв – реализация разъяснений Минфина

Если начисление заработной платы сотрудникам в прошлом году осуществлялось за счет нескольких источников, то по каждому из них уже в текущем году на счете 40160 должен быть создан соответствующий резерв. Однако ввиду сложной экономической ситуации, снижения спроса и падения доходов у учреждений могут заметно сократиться поступления, в частности по КФО 2 и 5.

Иными словами, объем таких поступлений может быть значительно меньше суммы сформированного по соответствующему КФО резерва. Следовательно, созданные на счете 40160 по КФО 2 и 5 резервы на оплату отпусков могут оказаться невостребованными.

Напомним, что, согласно статье 139 Трудового кодекса РФ, для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат. Таким образом, начисление отпускных работнику производится

Резерв на оплату отпусков

В нормативных документах по бухгалтерскому учету отсутствует конкретный порядок расчета величины резерва на оплату отпусков. Поэтому этот алгоритм организация разрабатывает самостоятельно и закрепляет его в своей .

https://www.youtube.com/watch?v=KdmZ-W6Rat8

Можно рассмотреть несколько способов определения величины резерва на оплату отпусков. Они будут рассмотрены ниже. Но в любом случае, сперва необходимо распределить всех работников организации по группам.

Принцип следующий: в одну группу объединяются те работники организации, начисление заработной платы которым отражается на одном и том же счете учета затрат.

Это значит, что работники основного производства, чья заработная плата начисляется по дебету счета 20 «Основное производство», будут объединены в одну группу, а работники, чья деятельность связана с продажей товаров, — в другую, если их заработная плата начисляется по дебету счета 44 «Расходы на продажу».

Далее можно переходить к одному из 3 предлагаемых способов определения размера резерва отпусков.

Вход для клиентов

Согласно Трудовому кодексу работодатель вправе предоставить отпуск до отработки работником периода, за который предоставляется отпуск. На такие выплаты на счетах резерва предстоящих расходов на оплату отпусков, включая платежи на выплаты по оплате труда, начисления не производятся.

В Письме № 02-06-10/34914 Минфин высказал мнение, что исходя из положений Инструкции № 157н отражение обязательств по предстоящей оплате отпусков за фактически отработанное время, включая платежи по обязательному социальному страхованию на указанные выплаты, на счете резерва предстоящих расходов на оплату отпусков, включая платежи на выплаты по оплате труда, является обязанностью учреждения.

Таким образом, государственные (муниципальные) учреждения (в том числе бюджетные, казенные и автономные) должны формировать резерв предстоящих расходов на оплату отпусков. Причем формирование обозначенного резерва, включая

Инструкция: как рассчитать резерв отпусков

Если организация решает считать отпускной резерв по каждому сотруднику, используется такая формула: РО = К × ЗП, где:

- РО — резерв отпусков;

- ЗП — его среднедневной заработок.

- К — остаток неиспользованных сотрудником дней отдыха;

Во всех трех случаях все данные берутся на день расчета. Также надо определить сумму запаса на оплату страховых взносов.

Резервы отпусков в бюджетном учреждении

Журнал «Зарплата в бюджетном учреждении» № 1, Январь 2015

Целесообразность резерва

Изменениями, внесенными вИнструкцию № 157н, введен новый синтетический счет бухгалтерского учета 401 60 «Резервы предстоящих расходов».

Таким образом, на уровне нормативного акта закреплено право государственных и муниципальных учреждений создавать резервы предстоящих расходов, в том числе резервы на оплату отпусков.

В общем случае подобный резерв целесообразно формировать в случае, когда отпуска персоналу в течение календарного года предоставляются неравномерно: например, все или большая часть работников уходят в отпуск в летнее время – с мая по сентябрь.

Вместе с тем при этом могут учитываться и иные факторы, в частности сезонность продаж учреждениями некоторых видов услуг (что обуславливает неравномерность поступления доходов) или специфика деятельности организации (например, в образовательных учреждениях большая часть отпусков приходится на летнее время, что связано с учебным процессом).

Создание резерва позволяет минимизировать расхождения в себестоимости оказываемых услуг (особенно в тех учреждениях, где удельный вес оплаты труда в себестоимости услуг является существенным). Поэтому второе условие, при котором создание резерва на оплату отпусков будет целесообразным, – формирование себестоимости реализуемых работ и услуг.

Создаем резерв

В настоящее время в государственных и муниципальных учреждениях в обязательном порядке формируется только себестоимость работ и услуг, выполняемых и оказываемых в рамках приносящей доход деятельности.

Однако по совокупности изменений, планирующихся к внесению в Инструкцию № 174н (проект приказа выложен на официальном сайте Минфина России), предполагается формирование себестоимости и услуг, оказываемых государственными и муниципальными учреждениями в рамках основной деятельности (по выполнению государственного или муниципального задания).

Таким образом, весьма вероятно, что с 2015 года станет обязательным и формирование себестоимости услуг, оказываемых учреждениями в рамках государственного или муниципального задания.

https://www.youtube.com/watch?v=W8IbK0uToRA

Непосредственно на размер финансовых потоков образование и использование резерва не влияет: суммы субсидий и доходов от реализации платных услуг поступают в соответствии с условиями соглашений и коммерческих договоров, а расходы на оплату отпусков производятся по фактическим случаям. Поэтому основной целью создания резерва в бухгалтерском учете является обеспечение возможности более качественного анализа показателей промежуточной бухгалтерской отчетности и планирование предстоящих расходов – как до окончания текущего года, так и на плановый период.

Еще одним доводом в пользу создания такого резерва может служить условие о выделении субсидий на выполнение государственного или муниципального задания: если субсидии выделяются в течение года равными долями (ежеквартально или ежемесячно), то в периоды, когда количество отпусков меньше среднегодового, субсидия будет предоставляться в размерах, несколько превышающих фактическую потребность, и это превышение может быть использовано в те периоды, когда количество отпусков максимально (в этом случае создается резерв на оплату отпусков).

В соответствии с пунктом 302.1 Инструкции № 157н порядок создания резервов (виды резервов, методы оценки обязательств, дата признания в учете и т. д.) устанавливается учреждением в рамках учетной политики. › |

Расчет резерва ипериод его создания

В нормативных документах не говорится, на какой период может создаваться резерв. С точки зрения экономической целесообразности имеет смысл делать это каждый календарный год (хотя бы потому, что график отпусков утверждается также на календарный год, а без него невозможно спланировать использование резерва).

Указанные элементы должны быть подтверждены данными специального расчета (сметы), в котором отражается расчет размера ежемесячных отчислений в резерв исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов с этих расходов. При этом процент отчислений в резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

Например, общий фонд зарплаты на очередной год установлен в размере 12 млн руб., предполагаемый размер расходов на оплату отпусков – 1,44 млн руб. Таким образом, процент отчислений в резерв будет равен 12 процентам (1 440 000 руб. / 12 000 000 руб. х 100%), а ежемесячный процент – 1 процент от фонда оплаты труда.

В Инструкции № 157н (с учетом последних изменений) схема бухгалтерского учета операций по созданию и использованию резерва не прописана (определены только общие правила).

Соответствующая корреспонденция счетов установлена проектом изменений в Инструкцию № 174н:

| операции | Дебет | Кредит |

| Начислена сумма резерва на оплату отпусков (отложенных обязательств по оплате отпусков за фактически отработанное время) | 109 60 211 «Затраты на заработную плату в себестоимости готовой продукции, работ, услуг» | 401 60 211 «Резервы предстоящих расходов по оплате отпусков» |

| Начислена сумма резерва на оплату отпусков в части страховых взносов (отложенных обязательств по перечислению страховых взносов) | 109 60 213 «Затраты на начисления на выплаты по оплате труда в себестоимости готовой продукции, работ, услуг» | 401 60 213 «Резервы предстоящих расходов» |

| Начислены отпускные, компенсации за неиспользованный отпуск | 401 60 211 «Резервы предстоящих расходов» | 302 11 730 «Увеличение кредиторской задолженности по оплате труда» |

Изменение размера резерва

Как быточно ни был определен размер резерва, полное соответствие фактических расходов на оплату труда сумме резерва возможно только в том случае, если текучесть кадров в учреждении нулевая, а размер оплаты труда (и, соответственно, размер отпускных) не меняется в течение года.

https://www.youtube.com/watch?v=v—G-RFyMwk

Поэтому на практике размер резерва подлежит уточнению.

Теоретически оно может производиться и в течение календарного (финансового) года. Скажем, по итогам первого полугодия или трех кварталов.

Однако обычно корректировка размера резерва выполняется по результатам инвентаризации резерва, проводимой перед составлением годовой бухгалтерской отчетности.

Учтите: при принятии решения о создании резерва на оплату отпусков необходимо внести изменения и в ту часть учетной политики учреждения, которая регулирует состав и сроки проводимых инвентаризаций.

Порядок списания неиспользованного в отчетном году остатка резерва ни Инструкцией № 157н, ни проектом изменений в Инструкцию № 174н не установлен.

По нашему мнению, сумма остатка должна быть присоединена к доходам по соответствующему виду деятельности. Например:

| операции | Дебет | Кредит |

| Отнесен остаток резерва на оплату отпусков работников, занятых в приносящей доход деятельности, к доходам | 2 401 60 211 «Резервы предстоящих расходов» | 2 401 10 130 «Доходы от оказания платных услуг» |

| Отнесен остаток резерва на оплату отпусков работников, занятых в основной деятельности, к доходам › | | 4 401 60 211 «Резервы предстоящих расходов» | 4 401 10 180 «Прочие доходы» |

Также следует учитывать, что часть работников может не использовать отпуск в том году, когда на него возникло право, и, следовательно, часть резерва, предназначенная для осуществления выплат таким работникам, останется неиспользованной. Хотя отпуск может быть предоставлен в самом начале следующего календарного года.

Учет таких сумм при определении резерва на следующий год, по нашему мнению, неправомерен, поскольку резерв создается за счет себестоимости работ или услуг и должен быть учтен при налогообложении того отчетного периода, в течение которого возникло право на отпуск.

Поэтому учреждение должно иметь право переносить часть сформированного резерва на следующий год (разумеется, при условии что переносимая сумма будет подтверждена соответствующими расчетами).

Резервы отпусков в государственных учреждениях

267.3 «Расходы на формирование резервов предстоящих расходов некоммерческих организаций».

Исходя из положений п. 2 ст. 267.

3 НК РФ перечень расходов, в отношении которых бюджетное и автономное учреждение вправе сформировать указанный резерв, не конкретизирован, в связи с чем в своей учетной политике учреждение должно указать, в отношении каких видов расходов он будет формироваться. При этом, учитывая положения п. 1 ст. 252 НК РФ, отчисления в резерв должны отвечать критериям экономической обоснованности.

Затраты на формирование резервов предстоящих расходов, определенные в размере и порядке, которые установлены ст. 267.3 НК РФ, включаются в состав внереализационных расходов (пп. 19.3 п. 1 ст. 265 НК РФ).

Налоговый кодекс содержит еще ряд статей, посвященных правилам формирования тех или иных резервов. Например, ст. 266 НК РФ определяет правила формирования резервов предстоящих расходов по сомнительным долгам, ст. 267.

2 НК РФ — резервов предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки, ст. 324 НК РФ содержит порядок определения резервов предстоящих расходов на ремонт основных средств, ст. 324.

1 НК РФ — порядок учета расходов на формирование резервов предстоящих расходов на оплату отпусков, на выплату ежегодного вознаграждения за выслугу лет и др.

Возникает закономерный вопрос: могут ли некоммерческие организации создавать резервы, руководствуясь этими статьями?

Статья 267.3 НК РФ не содержит каких-либо указаний или ссылок на то, что формирование резерва предстоящих расходов должно производиться в соответствии с порядком формирования резерва по отдельным видам расходов, предусмотренным указанными статьями НК РФ. Поэтому формирование резерва некоммерческими организациями производится только в соответствии с положениями ст. 267.3 НК РФ.