→ → Актуально на: 31 января 2017 г. Типовые проводки по реализации товаров и услуг мы рассматривали в .

При экспорте момент отгрузки товаров и дата перехода права собственности, как правило, не совпадают, поэтому при отпуске экспортного товара со склада его учетная стоимость переносится со счета 41 «Товары» на счет 45 «Товары отгруженные» ().

И лишь на дату, когда к покупателю право собственности на товар переходит, признается выручка и себестоимость продаж.

Приведем типичные бухгалтерские проводки при экспорте товаров: Операция Дебет счета Кредит счета Отгружены товары на экспорт 45 41 Признана выручка от продажи товаров на экспорт на дату перехода права собственности 62 «Расчеты с покупателями и заказчиками» 90 «Продажи», субсчет «Выручка» Списана себестоимость отгруженных на экспорт товаров 90, субсчет «Себестоимость продаж» 45 Списаны расходы, связанные с продажей товаров 90, субсчет «Расходы на продажу» 44 Проводка по начислению НДС при экспорте товаров в общем случае не делается, ведь экспортные операции облагаются НДС по ставке 0% ().

Однако экспорт необходимо подтвердить в течение 180 календарных дней (). В противном случае НДС все же придется начислить. Подробнее об НДС при экспорте товаров можно прочитать в .

В целом бухгалтерские записи по продаже товаров в розничной торговле аналогичны бухучету в опте.

При этом часто на выручку от продажи товаров проводка формируется по дебету счета не 62, а 50 «Касса», если оплата произведена наличными в кассу, или 57 «Переводы в пути», если для оплаты за товар использовалась банковская карта: Операция Дебет счета Кредит счета Отражена выручка от продажи товаров за наличный расчет 50 90, субсчет «Выручка» Отражена выручка от продажи товаров по пластиковым картам 57 90, субсчет «Выручка» Начислен НДС при продаже товаров 90, субсчет «НДС» 68 «Расчеты по налогам и сборам» Списана себестоимость проданных товаров 90, субсчет «Себестоимость продаж» 41 Списаны расходы, связанные с продажей товаров 90, субсчет «Расходы на продажу» 44 Бухгалтерский учет товаров в организации розничной торговли может вестись не по фактической себестоимости, а по продажным ценам (). Как в этом случае отражать продажу товаров, покажем на условном примере.

Организация розничной торговли приобрела товар в количестве 100 шт.

по цене 1 500 руб./шт., кроме того НДС 18%. Организация установила наценку на товар 40% (в т.ч. Оприходован товар от поставщика (100 * 1 500)

- Прибыль на каком счете отражается

- 90 счет — «Продажи». Субсчета счета 90

- Счет 90 «Продажи»

- На каком счете отражается выручка

- Отражение выручки в бухгалтерском учете: проводки и примеры

- Зарплаты и прочие доходы

- Спорные моменты отражения выручки с НДС или без (90 и 91 счет)

- Отражение выручки в бухгалтерском учете: проводки и примеры

- Отражение выручки в бухгалтерском учете

- Проводки по учету выручки в бухгалтерском учете на примере

- Счет 90 в бухгалтерском учете — как закрывается и что показывает

- Описание счета

- Назначение

- Закрытие

- Субсчета

- Корреспонденция с другими счетами

- Проводки

- 90 счет — «Продажи». Субсчета счета 90

- Характеристика счета

- Структура аналитического учета

- Затраты

- Налоги

- Реформация баланса

- Автоматизация учета

Прибыль на каком счете отражается

Т.В.ФедосоваБухгалтерский учет Конспект лекций.

Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

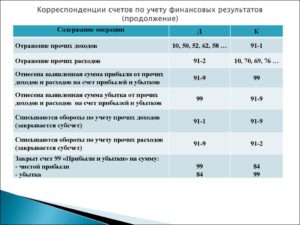

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются: · прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»; (90-9) · сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»; (91-9) · потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т.п.) — в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.; · начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

https://www.youtube.com/watch?v=P3MeZFwmwP4

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда».

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств.

При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

Учёт финансовых результатов Финансовый результат определяют по счету 99 «Прибыли и убытки». По кредиту счета отражают доходы и прибыли, а по дебету – расходы и убытки. Хозяйственные операции отражают на счете 99 по так называемому кумулятивному принципу, т.е.

нарастающим итогом с начала года. Сопоставлением кредитового и дебетового оборотов по счету 99 определяют конечный финансовый результат за отчетный период.

90 счет — «Продажи». Субсчета счета 90

Каждая коммерческая организация в течение всего времени осуществления хозяйственной деятельности заинтересована в тщательном анализе финансовых результатов.

Для своевременного мониторинга текущих доходов и расходов используется несколько бухгалтерских 90, 91.

Получение достоверной информации о структуре, динамике, объеме результатов деятельности возможно только при условии правильного отражения данных на указанных счетах.Счет 90 «Продажи» наиболее сложен по структуре, которая дает возможность получать и оценивать деятельности предприятия.

Следует отметить, что подразумевается основное направление работы, которое прописано в уставных документах.

Данный приносит постоянный финансовый результат, который в сумме общего показателя занимает не менее 5-7%, при возможности предприятия заниматься любым, разрешенным с точки зрения закона, типом работ.

В качестве основного направления могут быть выделены:

- Выполнение работ различной степени сложности на условиях подряда (непромышленного и промышленного характера).

- Оказание определенного перечня услуг (связь, транспортные, коммунальные, бытовые и т. д.).

- Выпуск различного вида продукции (товаров, полуфабрикатов, сырья и т. д.).

90 счет служит для отражения сумм всех доходов по основному виду деятельности и расходов, связанных с ним.

Бухгалтерский счет 90 является синтетическим, активно-пассивным, в зависимости от применяемого в конкретной ситуации субсчета. Сальдо (остаток) на начало и конец периода он не имеет, в балансе не отражается.

Основным предназначением данного счета является определение финансового (промежуточного) результата от работы предприятия за текущий период.

Рассчитанная сумма переносится для формирования общего показателя прибыльности или убытка работы. Экономический результат рассчитывается как разница между оборотами субсчетов.

По дебету счета отражаются все затраты, по кредиту – полученные Для корректной работы открываются субсчета счета 90 по следующим позициям:

- 90/1 «Торговая выручка»;

- 90/2 «Производственная себестоимость товаров»;

- 90/9 «Прибыль и/или убыток от продаж».

- 90/4 «Акцизы»;

- 90/3 «НДС»;

- 90/5 «Экспортные пошлины»;

Каждый субсчет заполняется в течение всего года хозяйственными операциями.

На нем учитывается выручка от реализованной продукции, выполненных работ, проданных товаров, услуг и т.

Счет 90 «Продажи»

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

На каком счете отражается выручка

ООО применяет общую систему налогообложения. Розничная торговля осуществляется через магазин площадью 150 кв. м с применением ККТ. В конце дня выписываем приходный ордер на всю сумму выручки. Счета-фактуры нет. Как отражать розничную выручку и НДС в бухгалтерском учете? Каким образом регистрировать выручку в журнале учета выданных счетов-фактур и книге продаж?

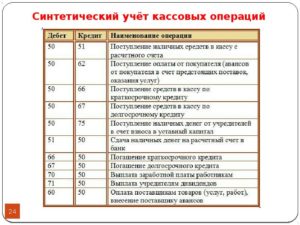

Порядок оприходования денежной выручки, полученной с применением контрольно-кассовой техники (ККТ), установлен «Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ», утв. ЦБ РФ 12.11.2011 № 373-П. Согласно пункту 3.

3 указанного Положения при ведении юридическим лицом, индивидуальным предпринимателем кассовых операций с применением контрольно-кассовой техники по окончании их проведения на основании контрольной ленты, изъятой из контрольно-кассовой техники, оформляется приходный кассовый ордер 0310001 на общую сумму принятых наличных денег.

В бухгалтерском учете организации полученная с применением ККТ выручка отражается следующими проводками:

Дебет 50-2 Кредит 90-1 – на сумму денежной выручки;

Дебет 57 Кредит 90-1 – на сумму выручки, оплаченной платежными картами;

Дебет 90-3 Кредит 68, субсчет «Расчеты с бюджетом по НДС» — на сумму НДС с выручки, полученной за день.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

Оприходование денежной наличности в кассе организации на основании приходного кассового ордера отражается проводкой:

Дебет 50-1 Кредит 50-2 – на сумму выручки, полученной наличными денежными средствами.

На сумму выручки, оплаченной платежными картами, приходный кассовый ордер не оформляется. Зачисление этой выручки на расчетный счет организации отражается на основании банковской выписки:

Дебет 51 Кредит 57 – на сумму выручки, численной на расчетный счет.

В соответствии с п. 6 ст. 168 НК РФ при реализации товаров (работ, услуг) населению по розничным ценам (тарифам) соответствующая сумма НДС включается в указанные цены (тарифы). При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма налога не выделяется.

Согласно пункту 7 ст. 168 НК РФ при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли населению требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Таким образом, при продаже товаров населению в розницу оформлять счета-фактуры не требуется. В данном случае чеки ККТ, выдаваемые покупателям, заменяют счета-фактуры.

Формы и правила заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость, утверждены Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137).

Согласно п.

Отражение выручки в бухгалтерском учете: проводки и примеры

13 Правил ведения книги продаж (Приложение № 5 к Постановлению № 1137) продавец розничной торговли регистрирует в книге продаж показания контрольных лент ККТ. Делать это надо по итогам продаж за день.

Согласно пункту 3 Правил ведения журнала учета полученных и выставленных счетов-фактур (Приложение № 3 к Постановлению № 1137) в части 1 журнала учета регистрируются только счета-фактуры, выставленные (составленные) продавцом.

При этом документы, на основании которых исчисляется НДС, прилагаются к журналу в хронологическом порядке вместе со счетами-фактурами выставленными (составленными) и подлежат хранению в течение не менее 4 лет с даты последней записи (п. 15 Правил ведения журнала учета полученных и выставленных счетов-фактур).

Поскольку подлинник документа, отражающего показания контрольных лент ККТ прикладывается к отчету кассира-операциониста, к части 1 журнала учета можно приложить заверенную копию указанного документа.

Зарплаты и прочие доходы

Заработная плата должна являться эквивалентом вклада трудящегося в общественное благо, а сумма общественных благ, выделенных для конечного потребления, должна распределяться пропорционально вкладу каждого.

К сожалению, пока ещё не найден способ объективно оценивать трудовой вклад, поэтому мы вынуждены пользоваться условно объективным способом.

В его рамках зарплата вычисляется так.

Есть единая для всех трудящихся базовая ставка. Она обозначает минимально возможную оплату за час работы: для самой низкой квалификации при самых комфортных условиях труда.

По мере роста квалификации работника и, соответственно, качества его труда, растёт и «коэффициент квалификации» этого работника.

Ещё один коэффициент отражает тяжесть условий труда — насколько опасны и некомфортны условия его работы. То есть, для шахтёра данный коэффициент больше, чем для офисного служащего, для работающего на крайнем севере — больше, чем для работающего в городе средней полосы и т.п.

Наконец, третий коэффициент позволяет государству стимулировать приток в определённые профессии, где ощущается сильный недобор кадров.

Почасовая ставка каждого работника получается путём умножения базовой ставки на эти коэффициенты. Результат умножается на количество часов, отработанных им за зарплатный период, и эта сумма выплачивается работнику в качестве зарплаты.

Нормирование рабочего времени

Для каждой профессии должны быть определены нормы рабочего дня. По соглашению между предприятием и сотрудником, сотрудник может поработать больше в пределах определённого для профессии диапазона переработки. Час сверх рабочего времени считается за два.

https://www.youtube.com/watch?v=EnF5EA9fkRE

Допустимость более продолжительных переработок на данном предприятии определяется на более высоких уровнях — уровне отрасли или министерства. Кроме того, такие переработки могут быть допущены только на небольшой промежуток времени.

Пропущенное по уважительной причине рабочее время оплачивается в полном объёме, однако переработок в это время, естественно, быть не может.

Пенсии

Для граждан, работавших на государственных предприятиях, пенсия является производным от их зарплаты и стажа работы на госпредприятиях. Для частных предпринимателей и занятых на частных предприятиях пенсия — накопительная.

Пенсия по инвалидности и нетрудоспособности определяются в зависимости от условий получения инвалидности и предыдущих заслуг работника, если такие были.

Однако даже для инвалидов от рождения пенсии не могут быть ниже определённого минимума.

Образование

главная >> учебники по экономике >> План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций >> Счет 90 «Продажи»

Спорные моменты отражения выручки с НДС или без (90 и 91 счет)

На этом счете отражаются, в частности, выручка и себестоимость по:

- готовой продукции и полуфабрикатам собственного производства;

- работам и услугам промышленного характера;

- работам и услугам непромышленного характера;

- покупным изделиям (приобретенным для комплектации);

- строительным, монтажным, проектно-изыскательским, геологоразведочным, научно-исследовательским и т.п. работам;

- товарам;

- услугам по перевозке грузов и пассажиров;

- транспортно-экспедиционным и погрузочно-разгрузочным операциям;

- предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (когда это является предметом деятельности организации);

- предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это является предметом деятельности организации);

- участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

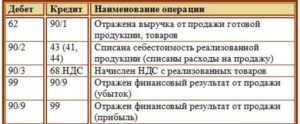

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками».

Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др.

в дебет счета 90 «Продажи».

В организациях, занятых производством сельскохозяйственной продукции, по кредиту счета 90 «Продажи» отражается выручка от продажи продукции (в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками»), а по дебету — плановая себестоимость ее (в течение года, когда фактическая себестоимость не выявлена) и разница между плановой и фактической себестоимостью проданной продукции (в конце года). Плановая себестоимость проданной продукции, а также суммы разниц списываются в дебет счета 90 «Продажи» (или сторнируются) в корреспонденции с теми счетами, на которых учитывалась эта продукция.

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 «Продажи» отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету — их учетная стоимость (в корреспонденции со счетом 41 «Товары») с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 «Торговая наценка»).

К счету 90 «Продажи» могут быть открыты субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

На субсчете 90-1 «Выручка» учитываются поступления активов, признаваемые выручкой.

https://www.youtube.com/watch?v=FxkbLWJ9eFY

На субсчете 90-2 «Себестоимость продаж» учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка.

На субсчете 90-3 «Налог на добавленную стоимость» учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика).

На субсчете 90-4 «Акцизы» учитываются суммы акцизов, включенных в цену проданной продукции (товаров).

Организации-плательщики экспортных пошлин могут открывать к счету 90 «Продажи» субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин.

Субсчет 90-9 «Прибыль/убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года.

Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц.

Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль/убыток от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль/убыток от продаж».

Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

| 11 Животные на выращивании и откорме 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 41 Товары 42 Торговая наценка 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 58 Финансовые вложения 68 Расчеты по налогам и сборам 79 Внутрихозяйственные расчеты99 Прибыли и убытки |

Отражение выручки в бухгалтерском учете: проводки и примеры

Выручка, как самый общий показатель финансовых результатов, является важнейшей категорией учета и анализа доходов предприятия, а следовательно рентабельности и устойчивого финансового положения. Рассмотрим порядок отражения выручки в бухгалтерском учете и отчетности на примере с проводками.

Отражение выручки в бухгалтерском учете

Выручка – это сумма денежных средств, причитающихся организации от контрагентов за проданную продукцию, товар, произведенные работы или оказанные услуги (п.5 ПБУ 9/99).

Суммы выручки, приносящие прибыль организации, независимо от вида экономической деятельности, учитывают на счете 90 «Продажи».

На счете 90 «Продажи» собирается вся информация о доходах и расходах организации, которая сопровождается производственно-реализационным процессом. Счет 90 в бухгалтерском учете является активно-пассивным, следовательно, кредитовый оборот отражает общую сумму выручки дохода, а дебетовый оборот отражает общую сумму расходов.

На счете 90 отражаются проводки по учету выручки по следующим видам:

- Реализация готовой продукции, товаров, полуфабрикатов собственного производства;

- Выполнение работ и оказание услуг;

- Реализация покупных товаров;

- Предоставление за плату во временное пользование своего имущества (договор аренды) и т.д.

Проводки по учету выручки в бухгалтерском учете на примере

Допустим, доходы в организации ООО «ВЕСНА» в 1 квартале 2016 года составили:

- Было реализовано 70 штук полуфабрикатов общей стоимостью 123 200 руб., в т.ч. НДС 18 793 руб.; себестоимость одного полуфабриката равна 950 руб.;

- Было реализовано 20 штук готовой продукции общей стоимость 68 204 руб., в т.ч. НДС 10 404 руб.; себестоимость одной готовой продукции равна 1 860 руб.;

- Поступила оплата от арендодателя за аренду основного средства в сумме 50 000 руб.

Получите 267 видеоуроков по 1С бесплатно:

Бухгалтерские проводки по учету выручки, которые были сделаны бухгалтером за месяц:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет проданных полуфабрикатов | ||||

| 62.01 | 90.01.1 | 123 200 | Учет выручки от продажи полуфабрикатов | Товарная накладная (ТОРГ-12), Счет фактура выданный |

| 90.03 | 68.02 | 18 793 | Начислен НДС с реализации полуфабрикатов | |

| 90.02.1 | 21 | 66 500 | Списание реализованных полуфабрикатов | |

| 51 | 62.01 | 123 200 | Оплата от покупателя | Банковская выписка |

| Учет проданной готовой продукции | ||||

| 62.01 | 90.01.1 | 68 204 | Учет выручки от реализации продукции проводка | Товарная накладная (ТОРГ-12), Счет фактура выданный |

| 90.03 | 68.02 | 10 404 | Начислен НДС с реализации готовой продукции | |

| 90.02.1 | 43 | 37 200 | Списание реализованной готовой продукции | |

| 51 | 62.01 | 68 204 | Оплата от покупателя | Банковская выписка |

| Учет аренды ОС | ||||

| 62.01 | 90.01.1 | 50 000 | Учет выручки за аренду ОС | Договор аренды ОС |

| 51 | 62.01 | 50 000 | Оплата от арендодателя | Банковская выписка |

Подсчитаем итог деятельности организации для определения финансового результата: субсчета 90.01; 90.02; 90.03 последовательно закрываются путем списания сумм в субсчет 90.09:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.01 | 90.09 | 241 404 | Списание выручки за отчетный месяц (123 200 + 68 204 + 50 000) | Регламентные операции при закрытии месяца |

| 90.09 | 90.02 | 103 700 | Закрытие сумм себестоимости реализованной продукции (66 500 + 37 200) | |

| 90.09 | 90.03 | 29 197 | Списание сумм НДС (18 793 + 10 404) | |

| 90.09 | 99 | 108 507 | Отражена прибыль организации за отчетный месяц (241 404 – 103 700 — 29 197). Положительная разница – это прибыль, а отрицательная разница – это убыток. |

После подсчета финансового результата организации в декабре месяце, все субсчета счета 90 «Продажи» необходимо закрыть.

В результате закрытия счета 90 обороты по дебету и обороты по кредиту по каждому субсчету должны быть равны, следовательно, конечное сальдо равно нулю.

Все субсчета счета 90 «Продажи» могут иметь сальдо, которое может меняться с каждым месяцем, но сальдо счета 90 не должно быть по правилам ПБУ.

https://www.youtube.com/watch?v=bOktS8UkPYQ

В начале следующего отчетного года открывается синтетический счет и субсчета.

Используя данные счета 90 «Продажи» заполним раздел 1 Отчета о прибылях и убытках:

Счет 90 в бухгалтерском учете — как закрывается и что показывает

Бух учет — специфическая деятельность конкретных структур любой организации, которая направлена на учет всех внутренних и внешних хозяйственных операций, расчетов с контрагентами и подсчет имущественного состояния юридического лица.

Бухгалтерская учетность нужна не только для того, чтобы сдавать отчеты в налоговую инспекцию, но и для поддержания правильного функционирования предприятия. Работа бухгалтерии невозможна без использования специальных возможностей. Среди них заметно выделаются бухгалтерские счета.

Они представляют собой специальные учетные позиции, в которые записываются все операции и данные о состоянии имущества. Этот процесс направлен на группировку и учет однородных по экономическому содержанию хозяйственных операций, их источников и конечных результатов. Среди большого количества счетов есть счет под номером 90.

Он хранит данные о продажах, расходах и доходах организации. В статье будет рассказано, что такое 90 счет бухгалтерского учета, что такое выручка, на каком счете отражается доход и расход, как он корреспондирует с остальными регистрами, пассивный или активный счет 90.

Описание счета

Счет 90 «Продажи» это специальный регистр, хранящий и обобщающий данные о расходах и доходах юридического лица, связанных с обычными видами деятельности.

Также он применяется для того, чтобы определить финансовый результат по этой деятельности. Исходя из оборотов конкретного субсчета, он может относиться к пассивно-активным.

Это может значить, что он может попасть как в Актив, так и в Пассив бухучета.

Работа бухгалтерского учета основана на использовании различных счетов

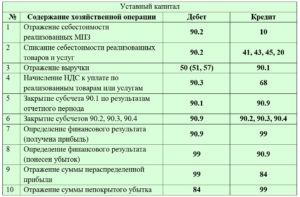

При признании в бухучете сумма дохода от продажи товаров, предоставления услуг или выполнения работ отражается по кредиту бухсчета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками».

Одновременно с этим себестоимость товарно-материальных ценностей, услуг или работ списывается с Кт 43 счета «Готовая продукция», 41 «Товары», 20 «Основное производство» и других в Дт 90 спецсчета «Продажи».

Для юридических лиц, которые заняты производством сельхоз продукции, по Кт 90 может отражаться выручка от реализации этой продукции, корреспондирующая со счетом 62, по Дт — плановая себестоимость продукции. Последняя определяется в течение отчетного года, поскольку фактическая еще может быть не выявлена.

Одно из применений 90 бухсчета — определение результатов финансовой деятельности за отчетный период

Аналитический учет по спецсчету 90 производится отдельно по каждому критерию. Среди них: реализованные товарно-материальные ценности, проданная продукция, выполненные работы, оказанные услуги и многое другое.

Более того, аналитика по этому спецсчету может вестись по регионам продаж и другим направлениям, которые необходимы для эффективного управления организацией. Для отчетов используют ОСВ и карточки спецсчета.

Важно! Плановая себестоимость реализованной продукции и суммы разниц плановой и фактической себестоимости списываются в Дт 90 «Продажи» во взаимосвязи с другими бухсчетами, на которых учитывалась продукция.

Для юридических лиц, занимающихся торговлей в розницу и ведущих товароучет по продажным ценам Кт 90 «Продажи», отражает продажную стоимость продукции, а Дт — учетную стоимость продукции, корреспондируя со счетом 41 «Товары» и одновременно сторнируя суммы скидок на проданные ТМЦ (связываясь со спецсчетом 42 «Торговая наценка»).

Определение финансового результата по спецсчету 90 через формирование оборотно-сальдовой ведомости

Назначение

Спецсчет 90 применяется для отражения выручки и себестоимости по:

- Различным видам готовой продукции и полуфабрикатам, произведенным самим предприятием;

- Выполнению работ и предоставлению услуг промышленных спецификаций;

- Выполнению работ и предоставлению услуг непромышленных спецификаций;

- Покупке изделий, приобретенных для комплектаций;

- Выполнению строительных, монтажных, проектных, научно-исследовательских и геолого-разведовательных работ;

- Товарно-материальным ценностям;

- Предоставлению услуг по грузо- и пассажироперевозке;

- Выполнению транспортно-экспидиционных и погрузочно-разгрузочных операций;

- Предоставлению услуг связи;

- Предоставлению в пользование своих акцизов по заключению договоров за плату на определенное время;

- Предоставлению прав на патенты изобретений, созданных промышленных образцов и любых других нематериальных имущественных прав за плату;

- При непосредственном участии юридического лица в создании уставных капиталов других юридических лиц и предпринимателей.

Схема, объясняющая работу спецсчета 90 по дебету и кредиту

Закрытие

Процесс закрытия счета 90 — это один из шагов выведения финансово-экономического результата за отчетный период. Чаще всего это месяц или отчетный год.

Особенность этого регистра в том, что на конец месяца по синтетическому учету не будет никакого остатка.

При анализе заметно, что на субсчетах 90 спецсчета копятся суммы, которые списываются лишь только в декабре перед началом нового учетного года.

Важно! По итогам закрытия учетного периода в один год на 90 бухсчете «Продажи» и его субсчетах не может быть сальдо. Если оно есть, то это очевидная ошибка в расчетах.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Каждый месяц бухгалтерия привод в отчет показатели прибыли и убытков. Делается это через закрытие спецсчета 90. Проделанные проводки не будут затрагивать накопленные остатки, которые сохранятся до 31 декабря. Они затронут лишь синтетический счет.

Первым делом определяют формулу: Финансовый результат = Выручка — Себестоимость. Результат считается в период одного месяца. Выручка представляет собой доход, полученный по кредиту 90.01. Себестоимость включает затраты по произведению операций, описанных на субсчетах по дебету.

Пример таблицы, которая помогает понять, как работает 90 спецсчет по дебету и кредиту

Если получена положительная разница, то закрытие 90 бухсчета в конце отчетного периода будет показывать прибыль. Минусовое значение же отразит убыточность операций в этом периоде.

Закрывается сам спецсчет следующим образом:

- Если ФР прибыльный, то производится формирование записи Дебет 90.09 Кредит 99;

- Если ФР убыточный, то производится формирование записи Дебет 99 Кредит 90.09.

Другой вариант предполагает работу с субсчетами:

- 90.1 Считается итоговое сальдо. Так оно кредитовое, то для того, чтобы оно обнулилось, нужно произвести проводку Дебет 90.1 Кредит 90.9;

- 90.2 Считается итоговое сальдо. Так оно дебетовое, то для того, чтобы оно обнулилось, нужно произвести проводку Дебет 90.9 Кредит 90.2;

- 90.3 Считается итоговое сальдо. Так оно дебетовое, то для того, чтобы оно обнулилось, нужно произвести проводку Дебет 90.9 Кредит 90.3;

- 90.9. Если все вышеперечисленные проводки были выполнены успешно, то при подсчете итогового сальдо по 90.9 оно окажется равным нулю;

- Счет 90 «Продажи» закрыт.

Закрытие 90 бухсчета происходит самостоятельно или при закрытии его субсчетов

Субсчета

Счет 90, субсчета которого могут оформляться в связи со спецификой работы юридического лица, направлен на обобщение данных о расходах и доходах. К нему могут быть открыты следующие субсчета:

- 90.1 «Выручка», счет которой учитывает поступления всех активов, признанных выручкой;

- 90.2 «Себестоимость реализаций», учитывающий себестоимость продаж, по которым признана выручка;

- 90.3 «НДС», учитывающий сумму налога на добавленную стоимость. Он причитается к получению от клиента;

- 90.4 «Акцизы», учитывающие суммы акцизов. Они включены в итоговую цену ТМЦ;

- 90.9 «Прибыли и убытки от реализации», учитывающие финансово-экономический результат за отчетный период.

Важно! Юридические лица, которые являются плательщиками пошлин на экспорт, могут открыть субсчет 90.5, учитывающий суммы экспортных пошлин. Помимо этого, отдельные субсчета могут устанавливаться самой организацией, исходя из специфики ее деятельности. Для этого перечень субсчетов должен быть утвержден в Плане счетов в Учетной политике бухучета.

Учет процесса реализации товарно-материальных ценностей может вестись детально с использованием субсчетов

Корреспонденция с другими счетами

Корреспонденция 90 счета в бухгалтерии довольно обширна как по дебету, так и по кредиту. По Дт он корреспондирует с:

- 11 — Животными на выращивании и откорме;

- 20 — Основным производством;

- 21 — Полуфабрикатами собственного производства;

- 23 — Вспомогательными производствами;

- 26 — Общехозяйственными расходам;

- 29 — Обслуживающими производствами и хозяйствами;

- 40 — Выпуском продукции (работ, услуг);

- 41 — Товарами;

- 42 — Торговой наценкой;

- 43 — Готовой продукцией;

- 44 — Расходами на продажу;

- 45 — Товарами отгруженными;

- 58 — Финансовыми вложениями;

- 68 — Расчетами по налогам и сборам;

- 79 — Внутрихозяйственными расчетами;

- 99 — Прибылью и убытками.

Корреспонденция рассматриваемого счета обширна благодаря общности операций в нем

По Кт у спецсчета 90 и его субсчетов корреспонденция следующая:

- 46 — Выполненные этапы по незавершенным работам;

- 50 — Касса;

- 51 — Расчетные счета;

- 52 — Валютные счета;

- 57 — Переводы в пути;

- 62 — Расчеты с покупателями и заказчиками;

- 76 — Расчеты с разными дебиторами и кредиторами;

- 79 — Расчеты внутри субъекта;

- 98 — Доходы будущих периодов;

- 99 — Прибыли и убытки.

Основные этапы закрытия счетов при составлении промежуточной или годовой финансово-экономической отчетности

Проводки

Типовые для 90 счета проводки:

- Дебет 62 Кредит 90.1. Признание выручки от реализации ТМЦ, накладные и счета фактуры;

- Дебет 90.2 Кредит 20, 26, 41, 42, 43. Списание себестоимости продаж, Калькуляторы себестоимости;

- Дебет 90.3 Кредит 68. Начисление НДС от реализации, Счет-фактура;

- Дебет 90.4 Кредит 68 Начисление акцизов от продажи, Счет фактура;

- Дебет 99 Кредит 90.0 Отражение убыточного финансового результата от продажи;

- Дебет 90.9 Кредит 99 Отражение прибыльного финансового результата от продажи.

Типичной для 90 бухсчета проводкой является отражение результата финансовой деятельности

Таким образом, была дана полная характеристика счета 90 в бухгалтерском учете.

Он представляет собой регистр, в который помещаются обобщенные данные об операциях, связанных с расходами и доходами от обычной деятельности предприятия или организации, а также финансовый результат, определенный по ним.

Под обычной деятельностью понимают реализацию товаров, оказание услуг и выполнение работ. Часто на 90 бухсчете отображаются выручка и себестоимость по различным видам деятельности.

90 счет — «Продажи». Субсчета счета 90

Каждая коммерческая организация в течение всего времени осуществления хозяйственной деятельности заинтересована в тщательном анализе финансовых результатов.

Для своевременного мониторинга текущих доходов и расходов используется несколько бухгалтерских счетов: 99, 90, 91.

Получение достоверной информации о структуре, динамике, объеме результатов деятельности возможно только при условии правильного отражения данных на указанных счетах.

Характеристика счета

Счет 90 «Продажи» наиболее сложен по структуре, которая дает возможность получать и оценивать промежуточные итоги деятельности предприятия. Следует отметить, что подразумевается основное направление работы, которое прописано в уставных документах.

Данный вид деятельности приносит постоянный финансовый результат, который в сумме общего показателя занимает не менее 5-7%, при возможности предприятия заниматься любым, разрешенным с точки зрения закона, типом работ.

В качестве основного направления могут быть выделены:

- Выпуск различного вида продукции (товаров, полуфабрикатов, сырья и т. д.).

- Оказание определенного перечня услуг (связь, транспортные, коммунальные, бытовые и т. д.).

- Выполнение работ различной степени сложности на условиях подряда (непромышленного и промышленного характера).

90 счет служит для отражения сумм всех доходов по основному виду деятельности и расходов, связанных с ним.

Бухгалтерский счет 90 является синтетическим, активно-пассивным, в зависимости от применяемого в конкретной ситуации субсчета. Сальдо (остаток) на начало и конец периода он не имеет, в балансе не отражается. Основным предназначением данного счета является определение финансового (промежуточного) результата от работы предприятия за текущий период.

Рассчитанная сумма переносится для формирования общего показателя прибыльности или убытка работы. Экономический результат рассчитывается как разница между оборотами субсчетов. 90 счет имеет отличительную особенность: он полностью закрывается только в процессе реформации баланса, в конце каждого календарного года.

По дебету счета отражаются все затраты, по кредиту – полученные доходы (выручка от продаж).

Структура аналитического учета

Для корректной работы открываются субсчета счета 90 по следующим позициям:

- 90/1 «Торговая выручка»;

- 90/2 «Производственная себестоимость товаров»;

- 90/3 «НДС»;

- 90/4 «Акцизы»;

- 90/5 «Экспортные пошлины»;

- 90/9 «Прибыль и/или убыток от продаж».

Каждый субсчет заполняется в течение всего года хозяйственными операциями. Сформированный оборот в конце каждого периода закрывается на 90/9 и не имеет промежуточного остатка.

Финансово-экономический итог работы за месяц рассчитывается как разница между оборотом по дебету и суммарным кредитовым оборотом по субсчетам.

В зависимости от знака полученное значение проводится на субсчет 9, который закрывается на счет 99.

Для отражения активов, признаваемых по ПБУ (положение о бухучете) 9/99, доходами от основного вида деятельности создан субсчет 90/1.

На нем учитывается выручка от реализованной продукции, выполненных работ, проданных товаров, услуг и т. д.

Сумма полученного дохода фигурирует по кредиту субсчета в корреспонденции с 62 счетом «Расчеты с покупателями» по дебету. Также могут быть использованы проводки:

- Дт 76, Кт 90/1 «Поступления от прочих дебиторов и кредиторов».

- Дт 50, 55, 52, 51, Кт 90/1 «Зачислена выручка на расчетный, валютный, специальный счет или в кассу предприятия».

- Дт 79, Кт 90/1 «Доход от филиала или дочернего предприятия».

- Дт 98, Кт 90/1 «Часть полученной выручки отнесена на доходы следующего периода» (при авансовых платежах).

Общий оборот по кредиту 90/1 суммируется и показывает выручку от реализации в текущем месяце, которая в дальнейшем послужит для расчета финансового итога от основных видов хозяйственной деятельности компании.

Затраты

Производственная (полная) себестоимость изготовленной продукции формируется на калькуляционных счетах и списывается на счет 41, 43, 45, 40. По этой цене она учитывается на складе готовой продукции, где хранится до момента продажи.

При реализации товаров, продукции, оказании различных услуг и выполнении работ любая организация несет дополнительные расходы, не включенные в себестоимость изготовленной продукции. Данный вид затрат называется коммерческими расходами, которые возникают в результате подготовки и реализации продукции.

К ним относят по ПБУ № 10/99 издержки на рекламу, дополнительную упаковку, транспортировку и хранение. Счет 90 проводки в этом случае формирует следующие:

- Дт 90/2, Кт 43, 40, 41 «Списаны товары (готовая продукция) по учетной цене».

- Дт 90/2, Кт 42 «Проведена торговая наценка».

- Дт 90/2, Кт 44 «начислена сумма коммерческих (реализационных) расходов».

Торговые предприятия не формируют себестоимость продукции, купленные для продажи активы отражаются на 45 счете. При реализации все дополнительные (коммерческие) расходы проводятся на Кт 44 «Издержки обращения».

Налоги

Если предприятие, в установленном законом порядке, является плательщиком акциза, НДС, то продажа работ, продукции, услуг совершается с включением данных видов налога в общую стоимость.

Учитываются выставленные к уплате покупателям налоги на 90/3, 90/4. В случае ведения предприятием международной торговли экспортная пошлина учитывается на счете 90/5.

При начислении НДС 90 счет корреспондирует при совершении хозяйственной операции, следующей проводкой:

- Дт 90/3, Кт 68 «Выставлена сумма НДС по реализованной продукции».

Аналогичным образом отражаются все налоги, подлежащие уплаты в бюджеты различных уровней.

Реформация баланса

90 счет закрывается поэтапно, в первую очередь определяется оборот за текущий период по каждому субсчету. Каждый из них закрывается проводкой на 90/9. Закрытие счета 90 осуществляется в определенном порядке, по схеме:

- Рассчитывается сумма операций по субсчету 90/1, проводкой субсчет закрывается Дт 90/1, Кт 90/9.

- Суммируются обороты по расходам и итоговые значения проводятся Дебет 90/9, Кредит 90/2, 3, 4, 5.

- Обороты по всем субсчетам и остатки 90 должны быть равны нулю.

- На 9 субсчете определяем финансовый результат, который рассчитывается как сумма, отраженная по Дт – оборот Кт счета. В зависимости от полученного результата происходит списание его на счет 99.

- Сальдо по с/сч. 9 «Прибыль, убыток от продаж» должно в конце закрыться, т. е. быть равным нулю.

В балансе счет 90 не отражается, по всем итоговым реестрам необходимо провести проверку, возможно, за календарный год в результате ошибки данный счет имеет незакрытый оборот.

Если такая сумма существует, то ее необходимо списать соответствующей проводкой, провести реформацию баланса перед сдачей отчетности.

Одновременно списывается суммарное значение счета 91 «Прочие расходы и доходы», в результате закрытия 90 и 91 счетов на 99 формируется финансовый итог от работы организации за текущий год.

Автоматизация учета

Работа современного бухгалтера подразумевает грамотное использование специализированных программ. Закрытие всех необходимых счетов происходит в автоматическом режиме при закрытии периода. В обязанности работника бухгалтерии входит тщательная проверка результатов проведения и отражения хозяйственных операций.

Изучение оборотно-сальдовой ведомости и анализа счета даст возможность отследить правильность последовательного закрытия счетов для получения точного результата работы. Счет 90 списывается перед составлением баланса, он имеет огромное значение для получения объективной информации. Поэтому для главного бухгалтера процесс реформации баланса особенно важен.

Он подразумевает не только корректное закрытие счета, но и проверку его ведения в течение всего периода.