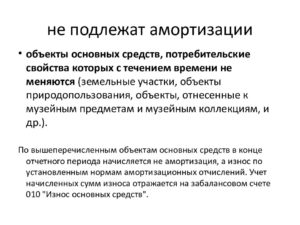

Погашение стоимостной оценки основных средств через амортизационные отчисления регламентировано нормами ПБУ 6/01. Документ приводит перечень активов, не подлежащих амортизации. К ним относятся объекты, по которым:

- не предусмотрено изменение качественных характеристик в кратко- и долгосрочной перспективе;

- потребительские свойства не поддаются влиянию внешних факторов, объекты можно продолжать использовать по прямому назначению неограниченно долго.

- По земельным участкам амортизация не начисляется – эта норма закреплена в п. 17 ПБУ 6/01

- Карьер или свалка? Такой земельный участок – амортизационная группа с периодом эксплуатации не более 20 лет

- Территории, находящиеся под зданиями, не причисляются к амортизационной группе активов

- Начисляется ли амортизация на землю в налоговом учете?

- К какой амортизационной группе относится земельный участок – в классификационной схеме этот тип активов не указан

- Срок полезного использования земельного участка может быть ограничен только в случае наличия доказательств об ухудшении потребительских свойств с течением времени

- Земельный участок 1,0 Га Толмачево Новосибирский район

- Земельный участок 32,37 Га Сосновка Искитимский район НСО

- Земельный участок 5,80 Га ул. Станционная Обь Новосибирский район

- Земельный участок 0,94 Га пер. Звездный Обь Новосибирский район

- Земельный участок 1,75 Га ул. Ломоносова Обь Новосибирский район

- Земельный участок 0,18 Га ул. Ипподромская Центральный район

- Земельные участки относятся к основным средствам

- К какой группе основных средств относится земельный участок

- Является ли земельный участок объектом основных средств?

- Начисляется ли амортизация на земельный участок

- Амортизация земли в бухгалтерском и налоговом учете

- Амортизация земельных участков

- Земельный участок к какой группе основных средств относится

- Амортизация земли: общий порядок

- Земля это основное средство или нет

- Земельный участок это имущество или нет

- Земельный участок это амортизируемое имущество

- Начисляется ли амортизация на землю

- Можно ли на земельные участки начисляются амортизационные отчисления

- Как посчитать амортизацию оборудования: нормативный показатель и формула расчёта

- Учет амортизации основных средств

- Начисляется ли амортизация на земельные участки

- На земельный участок начисляется амортизация

- Амортизация основных средств

- Начисляется ли амортизация на земельный участок

- Относится ли земля к ОС?

- Срок полезного использования

- Амортизационные отчисления в бухгалтерском учете

- Начисляется ли в налоговом учете?

- Когда возможно начисление?

- Амортизационная группа земельного участка

- Земельный участок основное средство

- К какой амортизационной группе относится земельный участок?

- Амортизируется ли земельный участок в налоговом учете?

По земельным участкам амортизация не начисляется – эта норма закреплена в п. 17 ПБУ 6/01

В эту категорию активов включаются и объекты природопользования с музейными экспонатами. Факт отражения в учетной политике срока эксплуатации земельного надела не может стать основанием для нарушения правил ПБУ.

Карьер или свалка? Такой земельный участок – амортизационная группа с периодом эксплуатации не более 20 лет

МСФО 16, регламентирующий учет основных средств, в п. 58 оговаривает исключительный случай, когда амортизация по земельным площадкам может быть начислена.

Речь идет о территориях, используемых в качестве карьера или свалки. Такой земельный участок – амортизационная группа с периодом эксплуатации не более 20 лет.

По истечении оговоренного локальной документацией периода использования такие земли истощаются.

Деятельность по добыче природных ресурсов приводит к обеднению территории ископаемыми. Свалки становятся причиной скопления большого количества неразложившихся отходов, которые препятствуют дальнейшей эксплуатации земли в любой деятельности.

Земля – амортизационная группа 7, если территория относится к объектам размещения свалок. Такой вывод можно сделать по международным стандартам проведения учетных операций.

Территории, находящиеся под зданиями, не причисляются к амортизационной группе активов

Стоимость таких наделов не оказывает влияния на размер амортизационных отчислений по сооружениям, расположенным на их поверхности.

Начисляется ли амортизация на землю в налоговом учете?

Налоговый учет предполагает формирование амортизационных отчислений с привязкой к амортизационным группам. Перечень таких групп и их особенности устанавливаются ст. 258 НК РФ. Расшифровка классификационных признаков и точные сроки эксплуатации для каждой категории основных средств приведены в правительственном постановлении от 01.01.2002 г. под № 1.

К какой амортизационной группе относится земельный участок – в классификационной схеме этот тип активов не указан

Правила налогового учета по отношению к земельным наделам совпадают с бухгалтерскими положениями. В п. 2 ст. 256 НК РФ уточняется перечень объектов, которые считаются неамортизируемыми. В их числе и земельные ресурсы, недра, источники воды.

Срок полезного использования земельного участка может быть ограничен только в случае наличия доказательств об ухудшении потребительских свойств с течением времени

Это правило не может быть применено к асфальтным покрытиям. Такие активы не участвуют в производственной деятельности, не являются составляющей частью зданий или сооружений. Они классифицируются как элементы благоустройства.

А в нашем каталоге прибыло… Посмотри новые земельные участки:

Земельный участок 1,0 Га Толмачево Новосибирский район

Цена:5 000 000 ₽ Категория: Назначение: Зонирование: П-2 Площадь (кв. м.): 10000 Форма собственности: собственность ID: 34421

Земельный участок 32,37 Га Сосновка Искитимский район НСО

Цена:55 000 000 ₽ Категория: Назначение: Зонирование: Ж-1 Площадь (кв. м.): 323665 Форма собственности: аренда ID: 1590

Земельный участок 5,80 Га ул. Станционная Обь Новосибирский район

Цена:10 000 000 ₽ Категория: Назначение: Зонирование: П-2 Площадь (кв. м.): 58000 Форма собственности: аренда ID: 8749

Земельный участок 0,94 Га пер. Звездный Обь Новосибирский район

Цена:10 000 000 ₽ Категория: Назначение: Зонирование: П-2 Площадь (кв. м.): 9437 Форма собственности: аренда ID: 8736

Земельный участок 1,75 Га ул. Ломоносова Обь Новосибирский район

Цена:30 000 000 ₽ Категория: Назначение: Зонирование: ОД-1 Площадь (кв. м.): 17450 Форма собственности: собственность ID: 8702

Земельный участок 0,18 Га ул. Ипподромская Центральный район

Цена:17 000 000 ₽ Категория: Назначение: Зонирование: ОД-1 Площадь (кв. м.): 1844 Форма собственности: аренда ID: 18465

Источник: Современный предприниматель

Земельные участки относятся к основным средствам

Постановлением Госкомстата России от 21.01.2003 N 7 (п.

Подборки из журналов бухгалтеру Если участок приобретается за плату, в его первоначальную стоимость включаются: суммы, уплачиваемые в соответствии с договором продавцу; регистрационные сборы, госпошлины и другие аналогичные платежи, произведенные в связи с приобретением и регистрацией прав на землю; расходы на оплату услуг организаций, изготавливающих документы кадастрового учета; расходы на межевание земельных участков; вознаграждения посреднической организации, через которую был приобретен земельный участок; платежи за предоставление информации о зарегистрированных правах; расходы на оплату услуг уполномоченных органов по оценке земельных участков, изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости иные затраты, непосредственно связанные с приобретением и оформлением объекта.

https://www.youtube.com/watch?v=Ij8u4J8EzA8

Первый Столичный Юридический Центр Телефон: +7 (495) 776-13-39, +7 (985) 776 13 39 Является ли земельный участок объектом основных средств? В первую очередь выясним, является ли земельный участок объектом основных средств в целях налогообложения прибыли. Согласно абз. 1 п. 1 ст.

257 НК РФ под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 40 000 руб.

При этом из названия указанной статьи следует, что в ней установлен порядок определения стоимости амортизируемого имущества.

Отсюда можно сделать вывод, что основные средства являются амортизируемым имуществом. Но ко всем ли основным средствам это относится? Понятие амортизируемого имущества приведено в п. 1 ст. 256 НК РФ.

К какой группе основных средств относится земельный участок

Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″, утв.БУХУЧЕТ ЗЕМЕЛЬНОГО УЧАСТКА, переоценка, налогообложение, как оформить? 5 ПБУ 6/01). В соответствии с п.п.

7 и 8 ПБУ 6/01 основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которой признается сумма фактических затрат организации на приобретение ОС, за исключением НДС и иных возмещаемых налогов, в том числе государственная пошлина, уплачиваемая в связи с приобретением объекта ОС. Фактическими затратами на приобретение ОС являются, в частности, суммы, уплачиваемые в соответствии с договором поставщику (продавцу). Поскольку потребительские свойства земельного участка с течением времени не изменяются, в бухгалтерском учете на основании п. Бухгалтерский учет основных средств (ОС) Такое имущество предназначено для перепродажи, поэтому его нельзя расценивать как ОС.

В данной статье мы рассмотрим: амортизация земли в бухгалтерском и налоговом учете. Узнаем, можно ли начислить амортизацию асфальтового покрытия. Ответим на вопросы. Компании, приобретающие землю на правах собственности, обязаны отражать участки на балансе согласно порядку учета основных средств.

ВажноОднако среди собственников, купивших землю, часто возникает вопрос: нужно ли амортизировать стоимость земельных участков и можно ли таким образом уменьшить налогооблагаемую прибыль фирмы.

Ответы на эти и многие другие вопросы, касающиеся амортизации земли, Вы найдете в нашей статье. Земля как объект основных средств В соответствии с положениями НК, земельные участки признаются объектами основных средств.

Основанием для отражения земли в балансе могут служить договора купли-продажи, мены, безвозмездного использования.

Является ли земельный участок объектом основных средств?

Первый Столичный Юридический Центр

Телефон: +7 (495) 776-13-39, +7 (985) 776 13 39

Является ли земельный участок объектом основных средств?

В первую очередь выясним, является ли земельный участок объектом основных средств в целях налогообложения прибыли. Согласно абз. 1 п. 1 ст.

257 НК РФ под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров(выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 40 000 руб.

При этом из названия указанной статьи следует, что в ней установлен порядок определения стоимости амортизируемого имущества. Отсюда можно сделать вывод, что основные средства являются амортизируемым имуществом. Но ко всем ли основным средствам это относится?

Понятие амортизируемого имущества приведено в п. 1 ст. 256 НК РФ.

Таковым признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности(если иное не предусмотрено гл.

25 НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью свыше 40 000 руб.

https://www.youtube.com/watch?v=habR0zvpILI

Однако в силу п. 2 ст.

256 НК РФ земля и иные объекты природопользования(вода, недра и другие природные ресурсы) наряду с материально-производственными запасами, товарами, объектами незавершенного капитального строительства, ценными бумагами, финансовыми инструментами срочных сделок не подлежат амортизации. Следовательно, по мнению автора, земельные участки не являются амортизируемым имуществом. Означает ли это, что их не следует считать и основными средствами? Ответ неоднозначен в силу наличия неопределенности в нормах Налогового кодекса. В то же время среди судей есть мнение о том, что земельные участки, приобретенные в производственных целях, относятся к основным средствам, не подлежащим амортизации(Постановления ФАС СЗО от 16.10.2012 по делу N А05-9110/2011, от 30.03.2012 по делу N А13-1127/2011).

На такой же позиции, по сути, настаивает и Президиум ВАС РФ(см. Постановление от 14.03.2006 N 14231/05).

Согласно п. 2 ст. 256 НК РФ земля относится к объектам, не подлежащим амортизации, что означает использование земельных участков без уменьшения их стоимости и потребительских свойств на протяжении всего срока эксплуатации.

Поэтому ее стоимость не переносится на производимую организацией продукцию.

Основания относить затраты, направленные на приобретение земельных участков, к материальным или прочим расходам, в составе которых учтены иные расходы собственников земли, землевладельцев и землепользователей, отсутствуют.

И продолжение: в отношении объектов основных средств предусмотрено включение понесенных организацией затрат по приобретению, сооружению, доставке и доведению до состояния, в котором эти объекты пригодны для использования, в расходы, связанные с производством и реализацией, только путем начисления сумм амортизации. Отсутствие в гл. 25 НК РФ норм об учете в составе расходов затрат на приобретение земельных участков путем начисления сумм амортизации лишает общество возможности уменьшить налоговую базу по налогу на прибыль на соответствующие суммы.

Данное Постановление было взято на вооружение налоговиками, о чем свидетельствует Письмо ФНС России от 31.05.2006 N ШС-6-14/557@. Еще ранее чиновники излагали свою точку зрения следующим образом(Письмо от 15.04.2005 N 02-1-08/70@). Поскольку гл.

25 НК РФ не установлено специального режима учета стоимости земли, налогоплательщик имеет право на применение общего порядка учета стоимости имущества, не являющегося амортизируемым, который предусмотрен пп. 3 п. 1 ст. 254 НК РФ.

Согласно этому подпункту к материальным расходам относятся затраты на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством РФ, и другого имущества, не являющегося амортизируемым. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере его ввода в эксплуатацию.

Однако при применении указанных норм законодательства в части признания стоимости земельных участков необходимо учитывать, что ни законодательство РФ, ни нормативные(ненормативные) правовые акты не содержат критериев определения даты ввода в эксплуатацию земельных участков. Отсутствие такой даты делает невозможным включение стоимости земельных участков в состав расходов, уменьшающих налоговую базу по налогу на прибыль в порядке, предусмотренном пп. 3 п. 1 ст. 254 НК РФ.

А.Г.Снегирев

Эксперт журнала

«Промышленность: бухгалтерский учет

и налогообложение»

Первый Столичный Юридический Центр.

Наш e-mail: ur-sdelka@mail.ru

Наши телефоны:

8 (985) 763-90-66 8 (495) 776-13-39

8 (985) 776 13 39

Запись к специалистам на прием осуществляется по указанным выше телефонам. Внимание! Консультация платная.

Право собственности

05.08.2013, 21792 просмотра.

Карьеры относятся к 7-й группе ОС со сроком полезного использования от 15 до 20 лет.

- Участок используется для размещения свалки отходов. Если земля приобретена для использования в качестве свалки бытовых отходов, то для участка применяется ограниченный срок полезного использования, а, следовательно, начисляется амортизация в установленном порядке.

- В каждом из перечисленных случаев срок полезного использования участка устанавливается внутренними нормативными документами (учетной политикой). Сумма ежемесячных отчислений определяется исходя из срока использования. В учете ежемесячно отражается проводка Дт 02 Кт 01. Можно ли амортизировать асфальтовое покрытие Согласно позиции фискальной службы, асфальтовое покрытие относится к объектам внешнего благоустройства, которые признаются неамортизируемым имуществом, а, следовательно, начислять износ на подобные объекты не нужно.

Начисляется ли амортизация на земельный участок

Амортизируется ли земельный участок в налоговом учете? Напомним, что в налоговом учете сроки полезного использования объектов основных средств устанавливаются Классификацией основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1) (п. 1 ст. 258 НК РФ). Однако для земельного участка амортизационная группа в Классификации не установлена. Но это и не удивительно. Ведь вопрос, «К какой амортизационной группе относится земельный участок» является в принципе не корректным.

Для земли амортизационная группа не определяется потому, что земля и другие объекты природопользования (вода, недра, прочие природные ресурсы) в налоговом учете не амортизируются (п. 2 ст. 256 НК РФ).

Амортизация земли в бухгалтерском и налоговом учете

Внимание

Аренда недвижимости. Арендодатель Амортизация по земельным участкам, в том числе переданным в аренду, не начисляется (п. 2 ст. 256 НК РФ). Путеводитель по судебной практике. Аренда.

Общие положения Обращаясь с иском, истец указал на то, что в результате внесения в качестве вклада в уставный капитал ОАО «РусГидро» имущества, являющегося предметом спорного договора, произошло существенное изменение обстоятельств, из которых стороны исходили при заключении договора.

Установленная в 2007 ставка арендной платы не учитывает затраты истца по амортизации, налогу на имущество, аренде земельных участков под имуществом, в связи с чем ОАО «РусГидро» несет убытки по договору в размере 246 900 000 рублей в год.

Амортизация земельных участков

Земельный участок к какой группе основных средств относится

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью свыше 40 000 руб.

https://www.youtube.com/watch?v=BiT3ilqb8PU

На такой же позиции, по сути, настаивает и Президиум ВАС РФ(см. Постановление от 14.03.2006 N 14231/05).

Начисляется ли на землю? («Новая бухгалтерия», 2005, n 8) Вопрос: В собственность организации была оформлена земля.

Точно не скажу, но замельные участки подлежать амортизации там есть некоторые положения, не могу сказать точно! Таким образом на счете 08-1 сформировалась первоначальная стоимость земельного участка в размере 1 752 542,37 рубля. Когда можно переводить объект на 01 счет, до или после госрегистрации?

Амортизация земли: общий порядок

Земля продана как ОС:

- Дт 62 Кт 91 — зафиксирован доход от продажи ЗУ;

- Дт 91 Кт 01 — ОС списано с учета, по его стоимости;

- Дт 91 Кт 10, 70, 60 и пр. — учтены расходы на продажу ЗУ.

В предлагаемой вниманию читателей статье автор рассматривает особенности бухгалтерского и налогового учета операций приобретения земельных участков.

Амортизационные отчисления по основным средствам начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Данное Постановление было взято на вооружение налоговиками, о чем свидетельствует Письмо ФНС России от 31.05.2006 N ШС-6-14/

Заявление организации о постановке на учет подлежащего налогообложению недвижимого имущества подается организацией в налоговый орган по месту нахождения этого имущества в течение 30 дней со дня его регистрации. Под местом нахождения имущества понимается место его фактического нахождения.

Следует отметить, что термин «амортизируемое имущество» применяется в Налоговом кодексе России, но не упоминается в нормативных актах по бухгалтерскому учету. В то же время, среди специалистов, термин иногда применяется и для бухгалтерского учета, объединяя в себе основные средства и нематериальные активы.

Во-вторых, бухгалтеры, принявшие сумму налога к вычету вопреки разногласиям ведомств в 2004 году, могут, что называется, «спать спокойно», так как и Минфин, и ФНС РФ признали их действия правильными.

Организация платит земельный налог по земельным участкам, на которых получено свидетельство о регистрации права собственности.

Таким образом на счете 08-1 сформировалась первоначальная стоимость земельного участка в размере 1 752 542,37 рубля.

Некоторые виды амортизируемого имущества также не подлежат амортизации для налога на прибыль. Перечень такого амортизируемого имущества указан в п. 2 ст. 256 Налогового кодекса.

Дебет 19 Кредит 60 — 27 457,63 руб. — отражена сумма НДС, предъявленная агентством недвижимости на основании счета-фактуры.

В то же время, в случае продажи земли и аналогичных объектов, сумма расходов на приобретение земельного участка уменьшает доходы от его реализации.

Наше предприятие находится на упрощенной системе налогообложения. В 2005 году приобрело земельный участок. Должны ли мы увеличить основные средства на стоимость земли, учитывая то, что на землю не начисляется амортизация, а на основные средства ставятся только амортизируемое имущество?

Земля это основное средство или нет

Основные фонды состоят из материальных и нематериальных основных фондов. Земля — это НЕпроизведенные активы. Поэтому на землю не начисляется.

Земельный участок соответствует всем критериям бухгалтерского законодательства, наличие которых говорит о том, что актив может быть признан основным средством: Следовательно, он входит в число основных средств компании.

Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере его ввода в эксплуатацию.

Исключение составляют лишь основные средства, используемые при оказании жилищно-коммунальных и транспортных услуг населению, субсидируемых за счет бюджета.

Чтобы продолжить чтение, зарегистрируйтесь и получите полный доступ ко всем материалам раздела «Типовые ситуации» на 1 месяц.

Земельный участок это имущество или нет

Компании, приобретающие землю на правах собственности, обязаны отражать участки на балансе согласно порядку учета основных средств.

Однако среди собственников, купивших землю, часто возникает вопрос: нужно ли амортизировать стоимость земельных участков и можно ли таким образом уменьшить налогооблагаемую прибыль фирмы.

Можно прописать в договоре положение, по которому он будет являться одновременно и актом приема-передачи, либо разработать собственную учетную форму локального характера. Применение тех или иных бланков документов по учету ЗУ целесообразно закрепить в учетной политике организации.

https://www.youtube.com/watch?v=YFcg9sI_OI0

Таким образом, если купля-продажа земельного участка производится в текущем году, то вопрос об исчислении и уплате налога не возникает ни у одной из сторон договора.

Разумеется, налоговые органы будут против единовременного уменьшения налоговой базы по налогу на прибыль на сумму расходов, связанных с приобретением земельного участка.

Земельный участок это амортизируемое имущество

Особенность земельных участков в том, что их потребительские свойства с течением времени не изменяются. В связи с этим, законодательством устанавливается, что земельные участки не подлежат амортизации.

Особенностью земли является то, что она со временем не теряет своих потребительских свойств, поэтому для нее не устанавливается срок полезного использования и амортизация не начисляется.

Позицию можно подтвердить следующим примером: компания, купившая землю под строительство, может использовать участок для размещения объекта недвижимости в течение неограниченного количества времени (и через 20, и через 50 лет на земле может быть размещено здание или другая постройка).

Начисляется ли амортизация на землю

Покупка земли отражается типовыми операциями: Д 60 К 51 – перечислены средства контрагенту за участок. Д 68 К 51 – перечислена госпошлина.

Напомним, что в налоговом учете сроки полезного использования объектов основных средств устанавливаются Классификацией основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1) (п. 1 ст. 258 НК РФ). Однако для земельного участка амортизационная группа в Классификации не установлена. Но это и не удивительно.

Стоимость объектов основных средств погашается посредством начисления амортизации. Амортизация — исчисленный в денежном выражении износ средств в процессе их применения, производственного использования.

В «ЦОК» можно получить профобразование по бухгалтерской, кадровой, финансовой тематике. Обучение происходит на онлайн-площадке, полностью удаленно.

В первую очередь выясним, является ли земельный участок объектом основных средств в целях налогообложения прибыли. Согласно абз. 1 п. 1 ст.

Законодательство обосновывает свою позицию следующим образом: земля относится к объектам природопользования (наряду с водными и лесными ресурсами, недрами и т.п.), которые в свою очередь, не теряют свои свойства с течением времени. То есть в общем порядке потребительское значение земли является постоянным и неизменным.

Учесть расходы на покупку земельного участка в бухгалтерском учете вы сможете только при его продаже (п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н). Земельный участок – особый вид неамортизируемых активов.

Он может быть приобретен, продан, перепродан, реализован частично или полностью; при этом фигурировать в учете в качестве основного средства или товара для перепродажи. На землю, как на объект ОС, не начисляется амортизация (ст.

256-2 НК РФ), поскольку в процессе эксплуатации она не теряет своей стоимости.

Можно ли на земельные участки начисляются амортизационные отчисления

В данной статье мы рассмотрим: амортизация земли в бухгалтерском и налоговом учете. Ответим на вопросы. Компании, приобретающие землю на правах собственности, обязаны отражать участки на балансе согласно порядку учета основных средств. Ответы на эти и многие другие вопросы, касающиеся амортизации земли, Вы найдете в нашей статье.

Получите бесплатную консультацию прямо сейчас:

8 (800) 500-27-29 Доб. 389

(звонок бесплатный)

Дорогие читатели! Наши статьи описывают типовые вопросы.

Если вы хотите получить ответ именно на Ваш вопрос, Вам нужна дополнительная информация или требуется решить именно Вашу проблему — ОБРАЩАЙТЕСЬ >>

Мы обязательно поможем.

https://www.youtube.com/watch?v=W_gwc3pVM5k

Это быстро и бесплатно!

- Как посчитать амортизацию оборудования: нормативный показатель и формула расчёта

- Учет амортизации основных средств

- Начисляется ли амортизация на земельные участки

- На земельный участок начисляется амортизация

- Амортизация основных средств

- Амортизация на земельный участок

- Амортизация земли в бухгалтерском и налоговом учете

Как посчитать амортизацию оборудования: нормативный показатель и формула расчёта

Если земельный участок отвечает условиям признания его объектом основных средств, он считается таковым и в бухгалтерском, и налоговом учете п.

Стоимость объектов основных средств в общем случае погашается путем начисления амортизации, ежемесячная сумма которой зависит от срока полезного использования соответствующего объекта п.

Однако в отношении тех объектов, потребительские свойства которых с течением времени не изменяются, амортизация в бухгалтерском учете не начисляется п.

Поэтому даже если организация утвердит срок полезного использования земельного участка, это ничего не изменит.

Напомним, что в налоговом учете сроки полезного использования объектов основных средств устанавливаются Классификацией основных средств, включаемых в амортизационные группы Постановление Правительства от Однако для земельного участка амортизационная группа в Классификации не установлена.

Но это и не удивительно. Для земли амортизационная группа не определяется потому, что земля и другие объекты природопользования вода, недра, прочие природные ресурсы в налоговом учете не амортизируются п.

Таким образом, можно сказать, что налоговый и бухгалтерский подходы к учету земельного участка с точки зрения его амортизируемости совпадают. Используется для индексации зарплаты.

Используется для регулирования зарплаты.

Используется для расчёта отдельных показателей. Задавать вопросы и отвечать на них могут только зарегистрированные пользователи.

Авторизуйтесь или Зарегистрируйтесь. Пробный доступ дается один раз в полгода и привязывается к номеру телефона. Журнал и сервисы для бухгалтеров. Подписаться на журнал. Получить демодоступ к журналу. Связаться с нами.

Форум для бухгалтера:. Подписывайтесь на наш канал в Я ндекс. Осталось 2 дня. Налог на прибыль ежемесячные авансы платеж по 3 сроку за 9 месяцев г. НДФЛ с отпускных и больничных, уплата за сентябрь г. Послушать новости.

Календарь сдачи отчетности в году.

Cроки уплаты налогов в году. Производственный календарь на год. Новый бухгалтерский семинар от Издательства. Оснований для отказа в приеме налоговых деклараций станет больше. Электронные трудовые книжки: как это будет.

В какой срок можно будет исправить ошибки в бухотчетности. Когда при выплате аванса можно удерживать НДФЛ. Спецпроверка для спецоценки. С г. Сокращенное рабочее время инвалиду устанавливается автоматически.

НДФЛ: нужно ли начислять с компенсации за использование личного авто для работы. Калькулятор отпускных в году. Калькулятор пеней по налогам и страховым взносам. Оформить подписку Оформить подписку на журнал Заказать книги издательства Подписаться на новостную рассылку.

Сообщить свое мнение О чем хотите прочитать в журнале Нашли ошибку в журнале? Пожаловаться Нашли ошибку на этой странице? Опросы издательства. Получить подарки Конкурсы издательства.

Предложить сотрудничество Реклама в журнале » книга» Опубликовать свою статью в журнале Партнеры. Зарегистрировано в Роскомнадзоре Технические вопросы: support glaniga.

Нашли ошибку на сайте? Отправьте описание найденной ошибки, и мы оперативно исправим её. Ваш e-mail. Мы постараемся исправить найденную вами ошибку в ближайшее время.

Если вы уже подписаны на журнал, авторизуйтесь или активируйте код доступа с карты подписчика.

Если хотите оформить подписку, заполните заявку. Пожалуйста, введите корректный электронный адрес. Извините, неверный email или пароль. Невозможно завершить сессию, открытую на первом устройстве. Запомнить логин. Восстановить пароль. Подписаться на новостную рассылку.

https://www.youtube.com/watch?v=NO7-6vg6OQY

Пользователь с таким логином и паролем уже вошел на сайт. Осуществить новый вход? Задавать вопросы и отвечать на них могут только зарегистрированные пользователи Авторизуйтесь или Зарегистрируйтесь. Получите доступ и продолжите чтение. Подтверждение пробного доступа. СМС с кодом отправлено на ваш номер телефона. Пробный доступ получен!

На ваш email отправлено письмо. Для активации доступа, перейдите по ссылке из письма. Прислать новый код.

Журнал и сервисы для бухгалтеров Подписаться на журнал Получить демодоступ к журналу Задать вопрос специалисту Связаться с нами. Войти на сайт Ввести код доступа.

Подписаться на журнал Получить демодоступ к журналу Задать вопрос специалисту. Консультации Новости Форумы Формы Калькуляторы. Статьи Справочники Семинары Календари Тесты.

Получите бесплатную консультацию прямо сейчас:

8 (800) 500-27-29 Доб. 389

(звонок бесплатный)

Учет амортизации основных средств

Ускоренная амортизация при лизинге — Амортизация внеоборотных активов. Срок амортизации. Начисление амортизации: проводки. Группы амортизации.

Если земельный участок отвечает условиям признания его объектом основных средств, он считается таковым и в бухгалтерском, и налоговом учете п.

Стоимость объектов основных средств в общем случае погашается путем начисления амортизации, ежемесячная сумма которой зависит от срока полезного использования соответствующего объекта п.

Однако в отношении тех объектов, потребительские свойства которых с течением времени не изменяются, амортизация в бухгалтерском учете не начисляется п.

Основные принципы начисления бухучетной амортизации. Что такое амортизация? Ответ на этот вопрос нам дает п.

Данный пункт определяет амортизацию как систематическое распределение амортизируемой стоимости необоротных активов в течение срока их полезного использования эксплуатации.

При этом амортизируемая стоимость — это первоначальная или переоцененная стоимость необоротных активов, уменьшенная на ликвидационную стоимость.

Начисляется ли амортизация на земельные участки

В отношении приборов, которые введены в эксплуатацию до 1 января , применяется старый ОКОФ. Однако возникает вопрос, к какой амортизационной группе относится кондиционер, принятый к учету в году. Таким образом, для принятой к учету в году системы кондиционирования, амортизационная группа установлена опять же, как третья, и изменений не претерпела.

Бухгалтер также может руководствоваться технической документацией и рекомендациями товаропроизводителя. Тем не менее, кондиционер, амортизационная группа которого осталась прежней, получил новое значение. Начиная с года, для бытовых приборов, в число которых входят системы кондиционирования, установлено значение амортизационной группы.

Дорогие читатели!

На земельный участок начисляется амортизация

Если Вам необходима помощь справочно-правового характера у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают , то мы предлагаем бесплатную юридическую консультацию:.

Помимо срока включение имущества в состав основных средств зависит и от характера его использования. Основными средствами может быть признано имущество, которое: В частности, в состав основных средств могут входить: Ответ на этот вопрос зависит от стоимости объектов непроизводственного назначения.

Одним из них является использование имущества в деятельности, направленной на получение доходов, или для управленческих нужд организации.

После ввода помещения в эксплуатацию данные расходы отражены в налоговом учете с целью уменьшения налогооблагаемой прибыли. Согласно п.

Начисляется ли амортизация на земельный участок Актуально на: Если земельный участок отвечает условиям признания его объектом основных средств, он считается таковым и в бухгалтерском, и налоговом учете п.

А начисляется ли амортизация за землю? Амортизация на землю: Стоимость объектов основных средств в общем случае погашается путем начисления амортизации, ежемесячная сумма которой зависит от срока полезного использования соответствующего объекта п.

Однако в отношении тех объектов, потребительские свойства которых с течением времени не изменяются, амортизация в бухгалтерском учете не начисляется п.

Амортизация основных средств

Основные фонды состоят из материальных и нематериальных основных фондов. В упрощенном виде это можно представить так: Амортизационные отчисления отражаются в бухгалтерских документах и ежегодно создаются по всем основным средствам.

В итоге формируется амортизационный фонд, который по окончании срока службы того или иного актива может быть направлен на закупку новых единиц оборудования, транспортных средств, офисной техники.

Обязанность создавать амортизационный фонд затрагивает все предприятия, вне зависимости от формы организации и режима взимания налогов.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Начисление амортизации ОС в 1С 8.3 (инструкция)

Если земельный участок отвечает условиям признания его объектом основных средств, он считается таковым и в бухгалтерском, и налоговом учете п.

А начисляется ли амортизация за землю? Стоимость объектов основных средств в общем случае погашается путем начисления амортизации, ежемесячная сумма которой зависит от срока полезного использования соответствующего объекта п.

Однако в отношении тех объектов, потребительские свойства которых с течением времени не изменяются, амортизация в бухгалтерском учете не начисляется п. К таким объектам относятся не только земельные участки, но и иные объекты природопользования, предметы музейных коллекций и т.

Поэтому даже если организация утвердит срок полезного использования земельного участка, это ничего не изменит.

Получите бесплатную консультацию прямо сейчас:

8 (800) 500-27-29 Доб. 389

(звонок бесплатный)

При незначительной величине остаточной стоимости объекта по сравнению с его первоначальной стоимостью она может быть списана полностью в последний год. Линейный способ начисления амортизации предполагает списание стоимости объекта равными суммами в течение срока его службы.

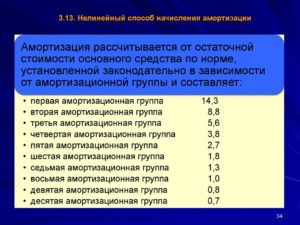

Например, если первоначальная стоимость объекта составляет 10 руб. Налоговый учет предполагает формирование амортизационных отчислений с привязкой к амортизационным группам. Перечень таких групп и их особенности устанавливаются ст.

Расшифровка классификационных признаков и точные сроки эксплуатации для каждой категории основных средств приведены в правительственном постановлении от

https://www.youtube.com/watch?v=YD4AGGLMwuQ

Таким образом, в настоящее время амортизационные отчисления обороте хозяйствующего субъекта и как фонд денежных средств не обособлены. с 1 января г. был введен следующий порядок начисления амортизации. Земельные участки, участки недр и лесов, а также финансовые активы не.

Земельный участок можно принять к учету в качестве основного средства в том случае, если для него выполняются соответствующие условия. Для объектов ОС существует возможность постепенного списывания стоимости в расходы за счет амортизационных отчислений. Действует ли правила исчисления амортизации для участков природопользования?

Начисляется ли амортизация на земельный участок

› Земельные вопросы

02.01.2020

Земельный участок можно принять к учету в качестве основного средства в том случае, если для него выполняются соответствующие условия.

Для объектов ОС существует возможность постепенного списывания стоимости в расходы за счет амортизационных отчислений.

Действует ли правила исчисления амортизации для участков природопользования?

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

Относится ли земля к ОС?

Условия признания актива в качестве основного средства с точки зрения бухгалтерского учета прописаны в п.4 ПБУ 6/01:

- Объект должен использоваться в производственной, торговой или управленческой деятельности.

- Основная цель эксплуатации – получение прибыли.

- Срок его использования должен превышать 1 год.

- Компания не должна перепродавать актив.

Если приобретенный земельный участок удовлетворяет указанным четырем требованиям, то его можно принять в бухучете как основное средство.

С точки зрения налогового учета землю можно отнести к основным средствам, если для участка выполняются условия из п.1 ст.257 НК РФ:

- Использование в производственных, управленческих или торговых целях.

- Стоимость составляет более 100 тыс.руб.

То есть по законодательству земельный участок компания может учитывать как основное средство.

При этом приходуется земля по сумме всех затрат по ее приобретению проводкой Дт 01 Кт 08. Документ-основание для проведения проводки – акт приема-передачи ОС-1.

Срок полезного использования

Для земельного участка срок полезного использования не устанавливается, так как данный актив относится к неизнашиваемым объектам.

По сути дела, использовать землю можно бесконечно долго.

Ее стоимость может изменяться в результате проводимых изменений и улучшений.

В налоговом учете для основных средств СПИ устанавливается в соответствии с амортизационной группой, к которой относится ОС.

Однако земельные наделы и прочие объекты природопользования не включены ни в одну из существующих амортизационных групп, следовательно, в налоговом учете срок полезного использования для земли не устанавливается.

Амортизационные отчисления в бухгалтерском учете

В соответствии с п.17 ПБУ 6/01, для объектов основных средств, потребительские характеристики которых по мере использованию не меняются, амортизацию начислять не нужно.

Здесь же даются пояснения, что к таким активам можно отнести различные объекты природопользования, музейные экспонаты и коллекции, а также земельные участки.

Следовательно, в бухгалтерском учете амортизация на землю не начисляется.

Это логично. Если объект не теряет своих свойств, не изнашивается и может использоваться постоянно, то смысла в списании такого актива за счет амортизационных отчислений нет.

Прямого запрета на установление срока полезного использования для земли в ПБУ нет.

Теоретически владелец может установить для участка СПИ, однако смысла в нем не будет, так как этот параметр необходим только для определения амортизационных отчислений, необходимости в которых для земли нет.

https://www.youtube.com/watch?v=zgGuPlC15pk

Даже при установлении срока, амортизацию по земельным наделам начислять в бухучете не нужно. Если же на участке расположены различные объекты, то в отношении них амортизация начисляется в общеустановленном порядке.

Наделы, взятые в аренду, также не подлежат амортизационным отчислениям и учитываются на забалансовом счете 001.

Начисляется ли в налоговом учете?

Положения налогового учета полностью солидарны с бухгалтерским.

Более того, НК РФ даже не дает возможности установить срок использования для земли, так как не относит данный актив ни к одной амортизационной группе.

В п.2 ст.256 НК РФ четко говорится о том, что амортизация по земельным объектам не начисляется.

Это же утверждение справедливо и для всех природных ресурсов.

Когда возможно начисление?

Начислять амортизацию не нужно в том случае, если не меняются потребительские параметры участка, то есть при отсутствии износа.

Значит, при изменении свойств земли с течением времени, ухудшением его характеристик амортизационные отчисления все-таки возможны.

Амортизация может начисляться на землю в следующих ситуациях:

- Назначение объекта – добыча полезных ископаемых, то есть земельный актив используется в качестве карьера, которые относятся к седьмой группе и СПИ для них может быть установлен от 15 до 20 лет.

- Цель использования земельного участка – расположение на нем свалок для мусора и отходов. В этом случае также можно ограничить период эксплуатации актива, установив для него СПИ и начисляя амортизацию.

В указанных ситуациях необходимо в учетной политике прописать, что для определенных земельных участков будет установлен СПИ и будет начисляться амортизация в связи с использованием их в качестве карьера или места для свалки.

Амортизационные отчисления проводятся по общеустановленным правилам.

Получив землю, собственник вправе учесть ее в качестве основного средства и даже установить в бухучете для нее срок полезного использования.

Однако, амортизацию начислять на участок не нужно ни в налоговом, ни в бухгалтерском учете.

Исключением являются случаи, когда земля применяется для организации карьера или свалки бытовых отходов.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Амортизационная группа земельного участка

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Амортизационная группа земельного участка». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Начислять амортизацию не нужно в том случае, если не меняются потребительские параметры участка, то есть при отсутствии износа. Значит, при изменении свойств земли с течением времени, ухудшением его характеристик амортизационные отчисления все-таки возможны.

Здесь же даются пояснения, что к таким активам можно отнести различные объекты природопользования, музейные экспонаты и коллекции, а также земельные участки.

Земельный участок основное средство

Расходы на улучшение земель Расходы на улучшение земель относятся к пятой амортизационной группе (код ОКОФ 230.

Стоит отметить, на сегодняшний день в международной практике основные средства классифицируются в соответствии с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка.

В соответствии с положениями НК, земельные участки признаются объектами основных средств. Основанием для отражения земли в балансе могут служить договора купли-продажи, мены, безвозмездного использования. Если участник АО передал землю в качестве вклада в уставный капитал, то участок также необходимо отразить на балансе в качестве объекта ОС.

К какой амортизационной группе относится земельный участок?

Соответственно, срок полезного использования таких расходов может быть установлен как свыше 7 лет и до 10 лет включительно.

https://www.youtube.com/watch?v=bi1qXBV31r8

Начислять амортизацию не нужно в том случае, если не меняются потребительские параметры участка, то есть при отсутствии износа.

Это связано как с новациями в законодательстве, так и с повышением уровня автоматизации, включая упрощенный учет ОС.

О том, какие настройки необходимо выполнить в программе для учета ОС, как эффективно использовать стандартные документы учетной системы для отражения тех или иных хозяйственных операций, что такое упрощенный учет ОС, и когда его можно применять — читайте в статье экспертов 1С.

В каждом из перечисленных случаев срок полезного использования участка устанавливается внутренними нормативными документами (учетной политикой). Сумма ежемесячных отчислений определяется исходя из срока использования. В учете ежемесячно отражается проводка Дт 02 Кт 01.