Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Косгу 228 квр 244 2020 год». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Отражение в 2020 году некоторых расходов по КОСГУ в учете изменилось. Законодатели ввели совершенно новые коды, например, для отражения поступлений. Также были изменены названия старых кодировок и расширены значения действующих.

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

- Особые случаи при применении КОСГУ и КВР в 2020 году

- Применение КВР и КОСГУ в 2020 году для бюджетных учреждений

- Особенности применения кодов КОСГУ

- Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

- Косгу 346 — к прочим оборотным запасам относятся:

- косгу система видеонаблюдения и камеры

- косгу-2020: учитываем новшества

- Статья 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»

- Телефон Юриста в Москве +7 (499) 703-51-48 в Санкт-Петербурге +7 (812) 309-42-67

- КОСГУ: изменения в расходных кодах согласно Приказу № 69н

- Попробовать демо

- Обновлены увязки КВР и КОСГУ на 2020 год

- Код вида расходов

- Особенности пользователей КВР 242 и 244

- Кадастровые работы косгу квр

- Расшифровка КОСГУ 226 в России в 2020 году

- Как правильно применять Квр 242 и 244 — расшифровка и детали

- Применяется ли бюджетным учреждением Квр 242 и 244. Что это такое?

- Квр 242

- Квр 244

- Какие расходы относятся к сфере ИКТ?

- Как правильно применять Квр 242 и 244?

- Условия для применения кода вида расходов 242

- Условия для применения кода вида расходов 244

- Кто обязан применять Квр 242?

- Кто обязан применять Квр 244?

- Особенности пользователей Квр 242 и 244

- Соответствие Квр 242 и 244 с кодами КОСГУ

- Аттестация выделенного помещения по Квр 244

- Личный опыт применения КВР — примеры

- Как отражать расходы по КОСГУ в 2019 году

- Как учитывать субсидии в 2019 году

- Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

- Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- Субсидии на иные цели

- Субсидии на иные цели учитываем в 2019 году следующим образом:

- Как учитывать добровольные пожертвования

- Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

- Выполнение кадастровых работ

- Пусконаладочные работы

- Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

- Медали для награждения

- Покупка бутилированной питьевой воды

- Приобретение электрических лампочек

- «Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

- Оплата По Косгу 228 И Перенос На Косгу 346

- Какие КВР и КОСГУ использовать для госзакупок

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году

- Изменения в КОСГУ с 2018 и их отражение в 1С: БГУ 8 ред

- Косгу с 2019 года последние новости — новый порядок применения

- Коды видов расходов

- КОСГУ-2019: учитываем новшества

- Таблица кодов КОСГУ и соответствие с КВР

- Перенос произведенной оплаты на другой КОСГУ

- Утвержден новый код КОСГУ по расходам для целей капвложений

- Статья 226 КОСГУ: расшифровка

- Новая детализация КОСГУ для бюджетных учреждений

- Применяем новые КОСГУ в бюджетном учреждении в 2018 году

- Ответы на вопросы по применению КВР и КОСГУ

- Вид расхода 853

Особые случаи при применении КОСГУ и КВР в 2020 году

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Кроме того, в 2020 году у учреждений не будет права выбора подстатьи КОСГУ для начисления НДС и налога на прибыль.

В соответствии с положениями Порядка N 209н операции по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью 131 «Доходы от оказания платных услуг (работ) » КОСГУ.

Применение КВР и КОСГУ в 2020 году для бюджетных учреждений

В группах доходов также изменились названия и дополнили перечни. В основном новшества затронули только 100-ю аналитическую группу подвидов доходов.

К примеру, название статьи 110 «Налоговые доходы» изменилось на «Налоговые доходы и таможенные платежи».

Соответственно, кроме налоговых доходов, тут будут учитывать таможенные пошлины, сборы и иные платежи, предусмотренные таможенным законодательством.

Особенности применения кодов КОСГУ

В Порядке N 209 реализован новый подход по отнесению операций к заработной плате, социальным и иным выплатам персоналу, согласующийся с требованиями Статистики государственных финансов (СГФ-2014) и Системы национальных счетов (СНС-2008).

С 01 января 2020 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

Косгу 346 — к прочим оборотным запасам относятся:

как таковые, дорожные знаки, не определяются в качестве самостоятельного объекта, а входят в состав автодорог (ок 013-2014 (снс 2008)). потому их рассматривают как конструкцию для установки и относят к статье 344.

- подготовка проектной документации для капитального строительства, реконструкции или модернизации объектов нфа;

- возмещение расходов госучреждений на содержание дирекций строительства;

- оплата работ по демонтажу;

- перенос коммуникаций;

- экспертиза проекта, контроль выполнения строительных работ;

- установка охранной, пожарной сигнализации, систем видеонаблюдения, доступа, обустройство «тревожной кнопки»;

- выполнение работ по наладке и испытанию оборудования, смонтированного на строительных объектах;

- монтаж оборудования.

- оплату договоров на монтаж, обеспечение функционирования и поддержку работоспособности систем, не относящихся к сфере икт;

- пересылку (доставку) получателям социальных выплат;

- обязательные платежи и (или) взносы собственников помещений многоквартирного дома в целях оплаты работ, услуг по содержанию и ремонту общего имущества многоквартирного дома;

- выплаты физическим лицам вознаграждений за служебные изобретения, служебные полезные модели;

- телеграммы;

- услуги по обучению;

- и т.д.

- оплату услуг почтовой связи;

- доставку специальной корреспонденции;

- оплату услуг переводчиков, экспертов;

- выплату вознаграждений агентам и консультантам;

косгу система видеонаблюдения и камеры

- ежемесячные компенсационные выплаты в размере 50 рублей персоналу, находящемуся в отпуске по уходу за ребенком до достижения им возраста 3 лет и другие.

- выходные пособия и компенсации работникам при их увольнении;

- пособие за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы;

по подстатье 135 – если имущество находится в аренде, в безвозмездном пользовании в соответствии с договором аренды (имущественного найма) или договором безвозмездного пользования, признаваемого в целях бухгалтерского учета объектом учета аренды;

косгу-2020: учитываем новшества

Компенсация расходов, связанных с проездом при переезде из районов Крайнего Севера, лицам, работающим в районах Крайнего Севера, приравненных к ним местностях с неблагоприятными климатическими или экологическими условиями, в том числе отдаленных

Статья 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»

В связи с этим прежние названия статей 150, 160, а также порядок их применения изменены. Кроме того, в целях отражения безвозмездных поступлений дополнительно введена статья 190. Как применять эти статьи в 2020 году, рассмотрим в таблице:

4. Установку, расширение и модернизацию единых функционирующих систем оплачивайте по коду 228 в случае, если эти работы не предусмотрены договором поставки или договором на строительство, реконструкцию или дооборудование объектов. В противном случае оплачивайте договоры в полном объеме по кодам группы 300.

В 2017 году расходы для целей капвложений надо было отражать по коду КОСГУ 226 «Прочие работы, услуги». В 2020-2020 годах для обособления этих расходов подлежит применению специальный новый код КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Телефон Юриста в Москве +7 (499) 703-51-48 в Санкт-Петербурге +7 (812) 309-42-67

Минфин России подготовил поправки в Указания № 65н, обусловленные вступлением в силу федеральных стандартов бухучета.

Новые правила, вероятно, надо будет применять в целях составления отчетности в 2020 году.

Запланирована детализация многих статей КОСГУ, уточнение порядка их применения, а также изменение наименования некоторых кодов. Кроме того, уточнены возможные увязки кодов видов расходов (КВР) и КОСГУ.

https://www.youtube.com/watch?v=2tYx4s9VuXY

Приказ № 69н размещен 05.07.2020 на официальном сайте Минфина России (www.minfin.ru). На момент написания статьи этот приказ находится на государственной регистрации в Минюсте России.

В то же время специалисты финансового ведомства России в письмах об особенностях составления и представления отчетности указывают на ее составление с учетом положений Приказа № 69н (1) .

Поэтому даже до официального внесения Приказом № 69н изменений в Порядок № 209н мы решили осветить основные его положения.

КОСГУ: изменения в расходных кодах согласно Приказу № 69н

В то время как из перечня расходов, относимых на подстатью 349 КОСГУ, были исключены примеры подарочной и сувенирной продукции: поздравительные открытки и вкладыши к ним, приветственные адреса, почетные грамоты, благодарственные письма, дипломы и удостоверения лауреатов конкурсов для награждения, цветы. Теперь останется только формулировка, описывающая типы расходов, относимых на подстатью 349 КОСГУ:

Попробовать демо

- подстатья 349 КОСГУ: если у учреждения отсутствует система централизованного питьевого водоснабжения или вода не соответствует санитарным нормам, о чем есть соответствующее заключение;

- подстатья 342 КОСГУ: если система централизованного водоснабжения есть, заключения о непригодности воды нет и при этом у учреждения есть обязанность по обеспечению питанием определенного контингента и приобретенная вода используется при приготовлении пищи;

- подстатья 346 КОСГУ: если система централизованного водоснабжения есть, заключения о непригодности воды нет и при этом у учреждения отсутствует обязанность по обеспечению питанием определенного контингента.

Недопустимо планирование и осуществление расходов по кодам, которые не соответствуют документальному описанию (предназначению) товаров, работ или услуг. Прежде чем совершить операцию, ознакомьтесь с технической или иной документацией к закупаемому товару (либо техническими характеристиками аналогичных товаров).

Удобные онлайн-помощники для бухгалтера, юриста и кадрового специалиста, которые помогут рассчитать размеры пособий, штрафов, пошлин и других необходимых показателей.

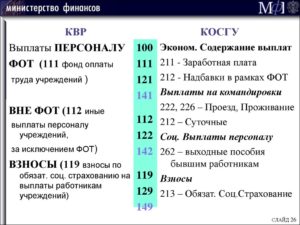

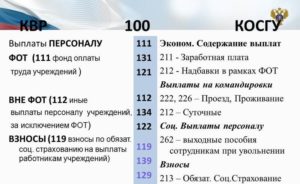

С 2020 года КВР 119 можно использовать не только с КОСГУ 213 и 262, но и применять для подстатьи 226 КОСГУ.

Но не стоит забывать, что это допускается только в отношении расходов связанных с предупреждением травматизма на производстве и заболеваний профессионального характера. Оплата таких расходов производится за счет средств уплаченных в качестве взносов в Фонд социального страхования.

Обновлены увязки КВР и КОСГУ на 2020 год

С 2020 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности. В 2020 году требуется применять его для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности. Порядок утверждения плана счетов бюджетного учета закреплен в приказе Минфина № 162н.

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Код вида расходов

в части расходов на уплату страховых премий по договорам, обязательного страхования жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы, заключенным в соответствии с Федеральным законом от 28 марта 1998 года N 52-ФЗ.

Особенности пользователей КВР 242 и 244

- транспортного налога;

- платы за загрязнение окружающей среды;

- государственной пошлины (в том числе уплата государственной пошлины учреждением-ответчиком по решению суда), сборов (в том числе консульских);

- иных налогов (включаемых в состав расходов) в бюджеты бюджетной системы Российской Федерации (за исключением расходов на уплату налога на имущество организаций и земельного налога, отражаемых по элементу 851).

: Входит ли световая пломба как бесплатная услуга по омс

ОБ УТВЕРЖДЕНИИ ТАБЛИЦЫ СООТВЕТСТВИЯ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ, СТАТЕЙ (ПОДСТАТЕЙ) КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ, ОТНОСЯЩИХСЯ К РАСХОДАМ БЮДЖЕТОВ И ДОПОЛНИТЕЛЬНЫХ ЭКОНОМИЧЕСКИХ КОДОВ (с изменениями на: ) Перечень и правила применения видов расходов едины для всех бюджетов бюджетной системы.

Кадастровые работы косгу квр

ОБ УТВЕРЖДЕНИИ ТАБЛИЦЫ СООТВЕТСТВИЯ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ, СТАТЕЙ (ПОДСТАТЕЙ) КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ, ОТНОСЯЩИХСЯ К РАСХОДАМ БЮДЖЕТОВ И ДОПОЛНИТЕЛЬНЫХ ЭКОНОМИЧЕСКИХ КОДОВ (с изменениями на: ) Перечень и правила применения видов расходов едины для всех бюджетов бюджетной системы. КВР 242 — Закупка товаров и услуг в сфере информационно-коммуникационных технологий (ИКТ).

Расшифровка КОСГУ 226 в России в 2020 году

Статья 310 Увеличение стоимости основных средств На данную статью КОСГУ относятся расходы получателей бюджетных средств, а также государственных (муниципальных) бюджетных и автономных учреждений по оплате государственных (муниципальных) контрактов, договоров на строительство, приобретение (изготовление) объектов, относящихся к основным средствам, а также на реконструкцию, техническое перевооружение, расширение, модернизацию (модернизацию с дооборудованием) основных средств, находящихся в государственной, муниципальной собственности, полученных в аренду или безвозмездное пользование, в том числе: — жилых и нежилых зданий, сооружений, помещений; — драгоценных камней, самородков драгоценных металлов, слитков и брусков золота, серебра, платины и палладия, а также монет из драгоценных металлов (золота, серебра, платины и палладия), за исключением монет, являющихся валютой Российской Федерации, находящихся в составе государственных запасов драгоценных металлов и драгоценных камней; — рабочего, продуктивного и племенного скота, иных животных (в т.ч. в зоопарках и в иных учреждениях, кроме подопытных животных, молодняка и скота для убоя); — объектов основных фондов имущества казны; — изготовление объектов основных средств из материала подрядчика; — приобретение объектов для комплектования библиотечного фонда, в том числе, лицензионных копий аудиовизуальных произведений и иных объектов авторских прав на магнитных носителях;

• другие аналогичные расходы.

Как правильно применять Квр 242 и 244 — расшифровка и детали

В государственных учреждениях достаточно часто возникают вопросы, касающиеся отнесения различных расходов денежных средств к сфере информационно-коммуникационных технологий. Такие затраты оплачиваются за счет Квр 242 или Квр 244. Для того, чтобы правильно выполнять классификацию расходов, необходимо знать особенности Квр 242 и 244, а также порядок отнесения трат к данным категориям.

Применяется ли бюджетным учреждением Квр 242 и 244. Что это такое?

В Указании №65н, утвержденных приказом Министерства финансов Российской Федерации от 01.07.2013 года, даны определения Квр 242 и Квр 244.

Квр 242

Расшифровка Квр 242 — «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».

Согласно законодательству, к этому виду расходов относятся денежные средства из федерального бюджета, которые были потрачены на организацию и проведение мероприятий по созданию, проверке, улучшению и использованию государственных информационных систем, а также элементов информационно-коммуникационных инфраструктур. Кроме того, Квр 242 включает расходы, выделяемые федеральным государственным органам на эксплуатацию информационно-коммуникационного оборудования.

Квр 244

Квр 244 «Прочая закупка товаров, работ и услуг».

Данная категория расходов включает приобретение не только различных товаров, но и всех необходимых работ и услуг для создания, обслуживания и эксплуатации информационно-коммуникационных технологий, которые предназначены для эксплуатации муниципальными организациями и учреждениями управления территориальными внебюджетными государственными фондами.

Какие расходы относятся к сфере ИКТ?

В ст. 2 Федерального закона от 27.07.2006 г. №149-ФЗ указано, что информационными технологиями могут называться процессы, способы поиска и сбора, обработки, хранения, а также распространения информации.

Поэтому в Указании №65н указано, что к сфере ИКТ относятся расходы, потребовавшиеся для приобретения товаров и услуг для поддержания высококачественного функционирования информационно-коммуникационных технологий, использующихся для сбора, обработки, хранения и распространения сведений.

Как правильно применять Квр 242 и 244?

Квр 242 применять могут лишь получатели денежных средств из федерального бюджета и другие получатели бюджетных денег, если соответствующий финансовый орган принял решение об использовании этого элемента видов трат. Следует отметить, что автономные, как и бюджетные, учреждения лишены права применять Квр 242.

Условия для применения кода вида расходов 242

Использовать данный код вида расходов «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» необходимо в том случае, если все затраты предусмотрены программой информатизации учреждения и подтверждены соответствующими актами и приказами.

Условия для применения кода вида расходов 244

Применение ВКР 244 «Прочая закупка товаров, работ и услуг» происходит при расходах на обеспечение нужд государственных (муниципальных) организаций, которые осуществляются внепланово и необходимы непосредственно для поддержания и улучшения функционирования уже налаженной информационно-коммуникационной инфраструктуры.

Кто обязан применять Квр 242?

Согласно действующему законодательству, применять код Квр 242 должны:

- Органы управления внебюджетных госфондов;

- Федеральные государственные учреждения;

- Федеральные казенные учреждения;

- Организации, получающие денежные средства из местного бюджета.

Кто обязан применять Квр 244?

Применять в работе код Квр 244 должны те же организации, которые являются пользователями кода 242.

Особенности пользователей Квр 242 и 244

Пользователи КВТ 244 те же, что и у КВТ 242. Но код вида расходов 244 применяется, если расходы на обслуживание ИКТ не предусмотрены по плану информатизации.

Соответствие Квр 242 и 244 с кодами КОСГУ

Распределяя расходы учреждения по видам, необходимо обязательно сверять результаты с таблицей соответствия этих кодов и кодов КОСГУ. Коды Квр 242 и 244 соответствуют нескольким кодам КОСГУ:

- 225 – работы, услуги по содержанию имущества;

- 226 – прочие работы, услуги;

- 290 – прочие расходы;

- 310 – увеличение стоимости основных средств.

Аттестация выделенного помещения по Квр 244

Если казенное учреждение подписало договор о проведении аттестации выделенных помещений, которые предназначаются для обсуждения информации ограниченного доступа, на то, соответствуют ли они стандартам по безопасности речевых сведений. Такая процедура является регулярной и проходит по коду 226 КОСГУ «Прочие работы, услуги», поэтому относится к услугам в области информационных технологий.

https://www.youtube.com/watch?v=GvWQgp0sl0M

Все средства из федерального бюджета, потраченные на осуществление аттестации, относятся в Квр 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий». Это происходит на основании соответствующих нормативно-правовых актов. Если же данное мероприятие не предусмотрено программой по информатизации учреждения, то расходы нужно отнести на вид Квр 244.

Личный опыт применения КВР — примеры

Гораздо проще понять особенности применения КВР на личном опыте. есть разные примеры, рассмотрим один из них — если требуется приобретение видеокамеры либо фотоаппарата, то может возникнуть вопрос о том, относить его к Квр 242 или 244?

В данной ситуации необходимо руководствоваться Указаниями о порядке применения бюджетной классификации РФ, которые были приняты Министерством финансов 01.07.2013 г. приказом №65н.

Согласно этому документу, покупка фото- и видеотехники в госучреждениях проходит по статье 310 «Увеличение стоимости основных средств», поэтому расходы определяют к группе 244 «Прочая закупка товаров, работ и услуг для обеспечения муниципальных нужд».

Ведь данная техника является одним из элементов информационно-коммуникационной инфраструктуры.

Однако следует уточнить, что это решение не является мнением специалиста, поэтому для правильной выполнения классификации расходов лучше проконсультироваться с человеком, компетентным в таких вопросах.

Как отражать расходы по КОСГУ в 2019 году

Любые изменения в бухгалтерском учете вызывают множество вопросов. Новый порядок применения КОСГУ, который действует с 1 января 2019 года, не просто усложнил работу бухгалтера, но и заставил его искать дополнительные разъяснения. Ответим на наиболее частые вопросы слушателей наших курсов в этой статье-шпаргалке.

Порядок применения КОСГУ утвержден Приказом Минфина России от 29.11.2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок № 209н). Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения — Приказом Минфина России от 08.06.2018 № 132н.

Как учитывать субсидии в 2019 году

Эта учетная операция касается любого бюджетного и автономного учреждения, поэтому рассмотрим ее подробнее с точки зрения ФСБУ «Доходы», который также действует с 2019 года.

Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ.

Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение.

Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- на основании соглашения, заключенного с учредителем, начисляем доходы будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания:

Дт 4 205 31 561 Кт 4 401 40 131

- в соответствии с отчетом о выполнении государственного (муниципального) задания зачисляем в доход текущего отчетного периода доходы будущих периодов:

Дт 4 401 40 131 Кт 4 401 10 131

Субсидии на иные цели

Согласно Порядку № 209н доходы от субсидии на иные цели отражаются по соответствующим подстатьям КОСГУ 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» и 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (Письмо Минфина России от 21.03.2019 № 02-05-10/18947).

В чем же отличие поступлений текущего характера от поступлений капитального характера?

Поступления капитального характера — это инвестиции в основные средства и нематериальные активы, в том числе на капитальное строительство и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам. Иными словами, приобретения от поступлений капитального характера проводим через счет 106 00 «Вложения в нефинансовые активы».

Обучение для бухгалтера

https://www.youtube.com/watch?v=jNj63Ch_5ms

Профпереподготовка для главных бухгалтеров по новому профстандарту (код А,B,C)

Начать

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Субсидии на иные цели учитываем в 2019 году следующим образом:

- начисляем доходы будущих периодов в сумме субсидий на иные цели на основании соглашения, заключенного с учредителем:

Дт 5 205 52 561 (5 205 62 561) Кт 5 401 40 152 (5 401 40 162)

- начисляем доход текущего года по предоставленной субсидии на иные цели в соответствии с отчетом о достижении целевых показателей:

Дт 5 401 40 152 (5 401 40 162) Кт 5 401 10 152 (5 401 10 162)

Как учитывать добровольные пожертвования

Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2019 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- суточные проводим по подстатье КОСГУ 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- расходы на проезд, проживание, иные согласованные расходы — по подстатье 226 «Прочие работы, услуги».

Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- приобретение по договору билетов для командированного сотрудника, сервисные и комиссионные сборы при покупке авиа- и железнодорожных билетов (оплата багажа, сборы за пользование постельным бельем) проводим по подстатье КОСГУ 222;

- оплату гостиницы или найма жилого помещения по договору — по подстатье КОСГУ 226;

- оплату полиса медицинского страхования при загранкомандировке — по подстатье КОСГУ 227.

Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- если возмещаем расходы работнику (например, на заправку автомобиля или автостоянку), то используем подстатью КОСГУ 226;

- если учреждение заключает договор с контрагентом, то заправка бензином должна проходить по подстатье 343, оплата автостоянки — по 226-й, ремонт автомобиля в служебной командировке — по 225-й.

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

В 2019 году расходы на разработку проектной документации могут быть отнесены на подстатьи КОСГУ 228 «Услуги, работы для целей капитальных вложений» или 226 «Прочие работы, услуги».

По 228-й отражаем расходы на разработку проектной и сметной документации для строительства и реконструкции объектов нефинансовых активов (п. 10.2.8 Порядка № 209н). Проектная документация входит в состав обязательных документов для получения разрешения на строительство.

Если же объекта капвложений нет, то расходы на разработку проектной и сметной документации относим на подстатью 226.

В соответствии с Порядком № 209н установка, приведение в состояние, пригодное к эксплуатации, и работа по модернизации единых функционирующих систем — охранной, пожарной сигнализаций, системы видеонаблюдения — отражаются по подстатье 228 КОСГУ.

Выполнение кадастровых работ

По подстатье 228 учитываем расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве, модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании, изготовлении, такие как:

- инженерно-геодезические изыскания;

- выполнение кадастровых работ;

- технологическое присоединение.

Пусконаладочные работы

Согласно п. 3 Порядка 209н отражение расходов зависит от их экономического содержания:

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Приобретение хозяйственных и канцелярских товаров учитываем по подстатье КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению комплектующих для замены составляющих частей компьютерной техники относим на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению автомобильных аптечек, а также санитарных сумок, перевязочных средств (ваты, марли, бинтов), шприцев, игл, катетеров, канюль для переливания, стерильных перчаток и прочих медицинских расходных материалов, антисептиков, дезинфицирующих материалов, систем, применяемых в медицинских целях, учитываем по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях».

Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

Расходы на приобретение или изготовление ценных подарков, сувенирной продукции, ценностей для награждения или дарения, а также бланки строгой отчетности с 2019 года относим на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349.

Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков).

Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».

В момент выдачи со склада ценных подарков, сувенирной продукции сотруднику учреждения, ответственному за организацию торжественного мероприятия, указанные материальные ценности отражаем на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их вручения.

Акт о вручении документально подтверждает выдачу ценных подарков и сувенирной продукции и является основанием для списания их стоимости на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года» (Письмо Минфина России от 26.04.

2019 № 02-07-07/31230).

Сейчас рассматривают изменения в Инструкцию № 157н. У бухгалтера появится возможность не ставить приобретенные ценные подарки и сувениры за баланс на счет 07, а сразу списывать их стоимость в расходы. Для этого ответственное лицо должно подать документы, подтверждающие одновременное приобретение и вручение подарков и сувениров.

Медали для награждения

В соответствии с требованиями Порядка № 209н операции по приобретению медалей в целях награждения (дарения) отражаем по подстатье КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Покупка бутилированной питьевой воды

С бутилированной водой в 2019 году не все так просто:

- если мы покупаем воду для обеспечения питанием, например, детей в дошкольных учреждениях или больных в медицинских организациях, в которых есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, отражаем расходы по подстатье 342 КОСГУ;

- если у учреждения нет функции обеспечения питанием, но есть централизованное питьевое водоснабжение и вода соответствует санитарным нормам, расходы относим на подстатью 346;

- если у организации нет централизованного питьевого водоснабжения или ей выдано заключение о непригодности воды, используем подстатью 349.

Приобретение электрических лампочек

Разъяснения есть в Письме Минфина от 26.04.2019 № 02-08-10/31403:

- приобретение лампочек в целях работ, не связанных с капитальными вложениями, учитываем по подстатье КОСГУ 44 «Увеличение стоимости строительных материалов»;

- в целях строительно-монтажных работ, связанных с капитальными вложениями, — по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ, — по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)».

«Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

По подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» отражаем:

- приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов.

Подробнее об изменениях в КОСГУ и новых требованиях к ПФХД можно узнать из вебинара Контур.Школы.

Оплата По Косгу 228 И Перенос На Косгу 346

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

КВР и КОСГУ — это специальные шифры, которые необходимы для работы бухгалтеров бюджетной сферы. Поговорим об изменениях 2019 года в применении кодов видов расходов (КВР) и классификации операций сектора государственного управления (КОСГУ).

- 310 «Увеличение стоимости основных средств»;

- 320 «Увеличение стоимости нематериальных активов»;

- 330 «Увеличение стоимости непроизведенных активов»;

- 340 «Увеличение стоимости материальных запасов»;

- 530 «Увеличение стоимости акций и иных форм участия в капитале» (в рамках третьего разряда кода).

Из пункта 2 разд. V Указаний № 65н исключен абзац, который устанавливал применение подстатьи 226 «Прочие работы, услуги» КОСГУ при заключении договора на модернизацию единой функционирующей системы, не являющейся инвентарным объектом.

Типичными примерами таких систем являются охранно-пожарная сигнализация, локальная вычислительная сеть, телекоммуникационный узел связи и т.п. Очевидно, изменения внесены потому, что СГС «Основные средства» предоставляет учреждению выбор способа учета таких систем.

Следовательно, применение КОСГУ нельзя ограничивать только кодом 226 КОСГУ.

Какие КВР и КОСГУ использовать для госзакупок

В первую очередь определим: расшифровка, что такое КОСГУ в бюджете, звучит так: классификация операций сектора государственного управления. Числовой код позволяет безошибочно классифицировать совершенную операцию по ее содержанию.

220 Закупка для обеспечения специальным топливом и горюче-смазочными материалами, продовольственного и вещевого обеспечения органов в сфере национальной безопасности, правоохранительной деятельности и обороны

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году

Огнетушители бывают двух видов неперезаряжаемые – одноразового пользования и перезаряжаемые. Перезаряжаемые огнетушители после использования заряжают снова, и их можно хранить дальше. Отнесите их на статью расходов КОСГУ 310.

Печати со сроком полезного использования больше одного года относите на КОСГУ 310. Но только если они соответствуют остальным критериям. По целям: гербовая печать учреждения всегда будет ОС. С ее помощью заверяют важные документы: договоры, контракты, банковские документы и т.д. Хранят у руководителя или другого ответственного лица. Кроме того, срок ее службы больше 12 месяцев.

Изменения в КОСГУ с 2018 и их отражение в 1С: БГУ 8 ред

В статью 400 добавлена одна подстатья 450 «Уменьшение стоимости права пользования активом». Эта новая подстатья будет использоваться для отражения операций по выбытию права использования актива, например, с начислением сумм амортизации на объект, находящийся в нефинансовой аренде.

1. Полноценная детализация групп. Если раньше группы 120, 130, 140, 180, 290 учреждение было вправе детализировать самостоятельно (то есть добавлять внутри этих групп КОСГУ, которые необходимы для уточнения учета), то теперь эти группы самостоятельно изменять нельзя, в приказе четко указана вся возможная детализация.

Хочу обратить внимание, что учреждение госсектора осталось вправе детализировать группы 310, 320, 330, 340, 530 в целях хранения более полной информации.

Так как группы 130 и 180 детализированы, то для отражения операций по НДС и налогу на прибыль теперь используются 131 «Доходы от оказания платных услуг (работ)» или же 189 «Иные доходы».

Вся детализация, которая имеется в настоящее время, представлена на рисунках ниже:

Косгу с 2019 года последние новости — новый порядок применения

Важно! Размер платы за использование/содержание имущества не является фиксированным – он устанавливает в ходе исполнения договора, поскольку предусматривается представление счетов по факту понесенных расходов.

Важно! Больничное пособие за первые 3 дня пребывания на больничном (выплачиваемое из средств работодателя) не отражается по подстатье 211 «Заработная плата» КОСГУ. Для этого предусмотрена подстатья 266 «Социальные пособия и компенсации персоналу в денежной форме».

Коды видов расходов

Сегодня нельзя прожить без постоянных расходов на информационные и коммуникационные технологии ни одному учреждению или организации. Оплачиваются они по-разному на муниципальном, региональном и федеральном уровнях, даже для автономных и бюджетных учреждений существуют некоторые особенности в оплате.

Получателями бюджетных инвестиций являются разные органы. ИКТ федерального уровня оплачивается по коду 242 (относится к закупке товаров, услуг и работ — сфера ИКТ).

На муниципальном и региональном уровне этот код применяется только при соответственном решении финансового органа субъекта РФ или муниципального образования. Если такое решение принято не было, ИКТ оплачивается по коду 244 (другие закупки товаров, услуг и работ).

Таким же образом проводятся бюджетные расходы в территориальных внебюджетных фондах. Для автономных и бюджетных учреждений расходы на ИКТ предусмотрены по коду 244, а код 242 не предусмотрен.

https://www.youtube.com/watch?v=x16UBDD81rw

Под кодом 500 проходят межбюджетные трансферты. Субсидии автономным, бюджетным и некоммерческим организациям — код 600. Муниципальный государственный долг — код 700, а 800 — другие бюджетные инвестиции. Здесь классификация детализируется до подгрупп (например, 340, 110 и так далее) и элементов (таких, как 244, 119, 111).

Для автономных и бюджетных учреждений перечень сильно урезан. Применяются только такие коды: 111, 112, 113 — заработная плата и другие выплаты трудящимся, 119 — страховые взносы, выплата пособий, 220 и 240 — закупка товаров, услуг, работ (для соцобеспечения такие закупки проходят под кодом 323), а социальные выплаты гражданам — 321.

Стипендии — 340, гранты, премии отдельным физическим лицам — код 350, другие выплаты населению — код 360. Капитальные вложения — 416 и 410, а в капвложения в строительство — 417. Для исполнения судебных актов используется код 831. Уплата налогов, сборов и иных платежей — код 850.

Взнос в международную организацию проходит под кодом 862, а платежи по соглашениям с международными организациями и правительствами других государств — 863.

Рекомендуем прочесть: Налогообложение Наследства Дальних Родственников

КОСГУ-2019: учитываем новшества

Напомним, что в 2018 году порядок применения КОСГУ устанавливался Указаниями № 65н (разд. V). Уже тогда были сделаны первые значительные нововведения по дополнительной детализации доходных и расходных статей КОСГУ.

С 2019 года детализация расширяется и на другие статьи, в частности статьи по увеличению (уменьшению) материальных запасов (340, 440), дебиторской (560, 660) и кредиторской (730, 830) задолженности.

Кроме того, согласно Порядку № 209н операции по выплатам и поступлениям теперь следует разграничивать:

Дополнительная компенсация в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, предусмотренная ч. 3 ст. 180 ТК РФ (в случае увольнения работников в связи с ликвидацией организации, сокращением численности или штата работников организации)

Таблица кодов КОСГУ и соответствие с КВР

- Выбытие с бюджетного счета. Сокращение остаточных бюджетных, включая также и те, которые были распределены на банковских депозитах.

- Сокращение стоимости ценных бумаг за исключением акций или каких-либо других документов, имеющих отношение к формам участия. Отражение потока средств, полученных за счет реализации ценных бумаг.

- Сокращение стоимости акций или других форм соучастия. Получение прибыли от продажи подобных ценных бумаг.

- Сокращение задолженности по бюджетным кредитам и ссудам. Получение прибыли за счет погашения бюджетных займов.

- Сокращение стоимости прочих финансовых активов, возвращение средств, полученных с прочих финансовых активов, включая также счета управляющей организации.

Данная аналитическая группа представляет собой группировку прибыли, полученной в процессе проведения целого ряда финансовых операций, и включает в себя всего две основные группы – 100 (Доходы) и 400 (Выбытие нефинансовых активов). При этом стоит отметить тот факт, что данная аналитическая группа также была подробно детализирована всевозможными статьями и подстатьями.

Перенос произведенной оплаты на другой КОСГУ

Как правило, ошибкой признают неправильное отражение фактов хозяйственной деятельности в бухучете и бухгалтерской отчетности. Так же оценивают ситуацию, когда операции вовсе не были зафиксированы в учете. Проще говоря, если вы по своей вине сделали неверные проводки или вовсе не отразили операцию, неправильно заполнили отчетность, то это ошибка.

А в отчетности для бюджетных и автономных учреждений планируют ввести новую форму отчетности – Отчет о движении денежных средств учреждения (ф. 0503723), который детализирован статьями (подстатьями) КОСГУ (см. проект).

Утвержден новый код КОСГУ по расходам для целей капвложений

3. Если оплачиваете монтажные работы по коду 228, на учете уже должно стоять требующее монтажа оборудование. Это оборудование оплачивайте по коду 340 и учитывайте в составе материальных запасов. Оплата по коду 228 стоимости монтажа и стоимости оборудования может стать поводом для разногласий с проверяющими.

https://www.youtube.com/watch?v=6aoUqFFKCkQ

Так расходы для целей капвложений надо отражать по коду КОСГУ 226 «Прочие работы, услуги». В 2019 году для обособления этих расходов подлежит применению специальный новый код КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Статья 226 КОСГУ: расшифровка

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

Новая детализация КОСГУ для бюджетных учреждений

Подробный перечень доходов, относящихся к той или иной статье, вы можете найти в Приказе 65н Раздел V Классификация операций сектора государственного управления, пункт 3 Порядок отнесения операций на соответствующие группы, статьи и подстатьи классификации операций сектора государственного управления.

- Парус Словари — Бюджетная классификация — Коды операций сектора государственного управления

- 1С ред. 1.0 Бухгалтерский учет — План счетов — Коды экономической классификации (КЭК)

- 1С ред. 2.0 Нормативно-справочная информация — Бюджетные классификаторы — Коды экономической классификации (КЭК)

Применяем новые КОСГУ в бюджетном учреждении в 2018 году

Перечень статей, которые учреждение при формировании учетной политики вправе самостоятельно дополнительно детализировать сократили. В 2018 году учреждение не имеет права на детализацию статей КОСГУ 120, 130, 140, 180 и 290.

В группе 200 «Расходы» изменено описание статей КОСГУ 231, 232, 270, 290 и подстатьи КОСГУ 271, введена детализация ранее не детализированной статьи 290, добавились подстатьи к ранее детализированной статье 270 КОСГУ.

Ответы на вопросы по применению КВР и КОСГУ

- с подстатьей 292 КОСГУ – штрафы за несвоевременную уплату налогов и сборов;

- с подстатьей 293 КОСГУ – штрафы за нарушение законодательства РФ о закупках товаров, работ и услуг и нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг;

- с подстатьей 294 КОСГУ – пени, штрафы за несвоевременное погашение бюджетных кредитов и кредитов, полученных в иностранной валюте от иностранных государств и иных иностранных организаций;

- с подстатьей 295 КОСГУ – административные штрафы.

- соответствие проектной документации установленным требованиям;

- допустимость размещения объекта капитального строительства на земельном участке в соответствии с разрешенным использованием такого земельного участка и ограничениями, установленными согласно земельному и иному законодательству РФ.

Вид расхода 853

С 2016 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности. В 2018 году требуется применять его для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности. Порядок утверждения плана счетов бюджетного учета закреплен в приказе Минфина № 162н.