Любое предприятие немыслимо без существования оборотных средств. В их состав входят все активы, которые участвуют в осуществлении текущей деятельности.

Состав: производственные запасы, НЗП, запасы ГП и ОП, дебиторки, а также финансовых ресурсов. Оборачиваемость оборотных активов – выявляет, насколько эффективно компания управляет своими активами. Проще говоря, количество оборотов, совершаемых текущими активами за фиксированный период.

В статье мы рассмотрим, как определяется коэффициент оборачиваемости оборотных средств, имеет ли он нормативные значения и проанализируем его.

- Расчет исследуемого показателя

- Нормативное значение

- Анализ оборотных средств

- Коэффициент загрузки оборотных средств: основной показатель

- Необходимость анализа

- Что необходимо для работы с оборотным капиталом?

- Определение показателей

- Анализируем динамику показателей

- Коэффициент оборачиваемости оборотных средств

- Нормативное значение оборачиваемости оборотных средств:

- Направления решения проблемы нахождения показателя вне нормативных пределов

- Формула расчета оборачиваемости оборотных средств:

- Формула расчета среднегодовой суммы оборотных активов:

- Пример расчета оборачиваемости оборотных средств:

- Коэффициент загрузки средств в обороте нормативное значение

- Расчет коэффициента оборачиваемости оборотных средств компании

- Коэффициент загрузки оборотных средств: характеристика, показатели и формула расчета

- Расчет оборачиваемости оборотных средств, определение, формулы

- Коэффициент оборачиваемости

- Длительность оборота

- Коэффициент загрузки средств в обороте

Расчет исследуемого показателя

Формула для подсчета исследуемого показателя:

Формулы для определения числителя и знаменателя:

Коэффициент оборачиваемости возможно также рассчитать другим методом, имеется формула по балансу:

Также можно рассчитать длительность оборота в днях:

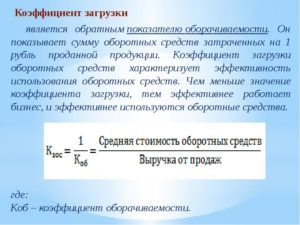

Порой, вместо числителя используют показатели исследуемого периода, будь то 30, 90, 180 или даже 365 дней. Полученный показатель характеризует количество оборотных средств, которые финансируются на каждый полученный рубль от продажи.

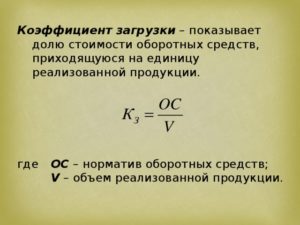

Это сопоставление показывает, какова загрузка средств во всем цикле и она носит название коэффициент загрузки оборотных средств.

Чем ниже данная величина, тем выгодней функционируют оборотные активы. Управление ими имеет цель: получение максимальной прибыли на финансируемый капитал при эффективной и ликвидной ситуацией на предприятии.

Для этого необходимо, чтобы на счету всегда были свободные средства, изъятые из оборота, и имеющие форму высоколиквидных активов.

Управление оборотными средствами подразделяется на системы:

- Управляющая подсистемы;

- Управляемая подсистема.

Субъектами являются специализированные службы и подразделения осуществления деятельности, а объектами, несомненно, служат активы.

Критерий, который определяет, насколько эффективно используются текущие активы, называется фактор времени. Чем меньше активы находятся в определенной форме или состоянии, тем, невзирая на различные условия, выше эффективность их использования.

Данный показатель играет огромную роль в предприятиях сферы торговли, питания, банковской деятельности и тд.

Нормативное значение

Не существует нормативного, стандартного значения. Каждая отрасль имеет свои приблизительные показатели, но также не нужно опираться на стандарт. Стоит принять во внимание, что коэффициент оборачиваемости оборотных средств не может иметь отрицательное значение.

Низкие цифры свидетельствуют об избыточной концентрации оборотных средств в руках предприятия. Показатель можно увеличить, но для этого необходимо повысить уровень конкурентоспособности товара, как следствие, повысятся продажи, также следует понизить продолжительность одного цикла и реорганизовать целостную систему продаж.

Полный анализ необходимо проводить именно в развивающейся системе, которая имеет определенную динамику, таким образом можно понять все понижения/повышения.

Также следует взять средние значения по отрасли и сравнить их с полученными, это наглядно покажет вас насколько эффективно вы работаете в зависимости от остальных предприятий. Если сам показатель больше или равен 1, то предприятие работает эффективно.

Постоянное повышение и максимизация данного показателя – цель менеджмента.

Анализ оборотных средств

Возможности анализа активов:

- Дать оценку рентабельности, используемых в текущей деятельности, ресурсов;

- Выявление ликвидности баланса организации, т.е как быстро он может оплатить свои обязательства;

- Определить, куда вкладывают собственные активы в процессе всего финансового оборота.

Объем и состав оборотных средств обязаны удовлетворять спрос самой организации, данные потребности находят свое отражение в бюджете. Они не должны превышать допустимого значения, но должны соответствовать норме, для стабильного осуществления деятельности.

Структура текущих активов – это расформирование ресурсов по отдельным подразделам второй части баланса. Она помогает определить специфику действующего цикла, позволяет выявить, какая доля операционных активов образуется с использованием собственных ресурсов и долгосрочных заимствований, а какая – за счет привлеченных и банковских кредитов.

https://www.youtube.com/watch?v=9_ZkmZC1l_0

Объем собственного капитала показывает соотношение текущих активов и задолженностей, и финансирование первой части бухгалтерского баланса.

Звенья оборотных средств разнообразны для каждой области и направленности экономики. В машиностроение цикл оборота и объем НЗП высокий. На предприятиях легкой промышленности на первый план выходят запасы, материалы и сырье. В пищевой промышленности запасы, упаковка, дополнительные материалы и ГП имеет наивысший показатель.

В металлообработке, где используется множество различных аппаратов и инструментов, повышенный показатель материалов с наименьшим сроком эксплуатации и с высоким износом. Отрасли, занимающиеся добычей, практически не имеют складских запасов продукции и ОС, но высокий показатель будущих расходов.

Показатель ГП, поставок, ДЗ зависит от фактора условий сбыта продукции, вида и характеристики расчетов. Прибыльность и выгодность функционирования компании анализируется с использованием абсолютных и относительных показателей.

К последнему относится показатель рентабельности/доходности. Если прибыль от сбытовой деятельности оплачивает все издержки, и при этом остатка средств достаточно для развития предприятия, то такую деятельность называют рентабельной.

Выявляется объем прибыли на один рубль финансируемого капитала. Плюс в том, что показатель не зависит от уровня инфляции.

Коэффициент загрузки оборотных средств: основной показатель

Бизнес юрист > Открытие бизнеса > Коэффициент загрузки оборотных средств: характеристика, показатели и формула расчета

КЗОС – показатель, который оценивает необходимость вовлечения в производственный процесс оборотного капитала. Наряду с этим показателем для исследования могут потребоваться анализ других показателей.

Необходимость анализа

Оборотные средства

Оборотные средства – это одна из основных составляющих деятельности любого субъекта предпринимательства.

Управление организацией требует создания его оптимальной структуры, организации и создания перспективного управления. Правильный анализ и достижение поставленных целей позволяет максимизировать прибыль и обеспечить устойчивость организации.

Особое значение в деятельности каждого субъекта занимает анализ изменения движения оборотных фондов и средств обращения, который осуществляется относительно темпов производства.

Что необходимо для работы с оборотным капиталом?

Длительность оборота

Работа с активами предприятия должна приносить выгоду его собственнику. В этом случае без анализа не обойтись.

Характеристикой целесообразности использования оборотного капитала служат такие показатели:

- Коэффициент загрузки

- Показатель интенсивности использования (оборачиваемости)

- Длительность оборота

Эти факторы позволяют оценить качество управления оборотными фондами.

Определение показателей

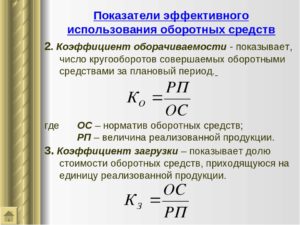

Этот коэффициент представляет собой соотношение выручки от продажи товаров к стоимостному выражению оборотного капитала, который числятся на балансе организации.

Максимальная выгода

Формула для определения показателя имеет вид:

Ко = Выр / Ср об, где

Выр – полученный доход от продажи товаров/работ/услуг, которые были произведены предприятием в отчетном периоде;

Ср об – среднее стоимостное выражение оборотных средств за период, в котором была осуществлена продажа.

Анализ динамики показателя оборачиваемости позволит отследить тенденцию изменения показателя и предпринять необходимые меры.

Для определения срока, в течение которого актив преображается из материальной формы в стоимостную и наоборот, необходимо использовать следующую формулу:

Поб = Кр / Ко, где

https://www.youtube.com/watch?v=4swZ4pzk_7U

Поб – период оборачиваемости;

Кр – количество дней в исследуемом периоде.

Практика показывает, что расчет этих показателей производится ежемесячно, ежеквартально, раз в полугодие или год. Соответственно последний показатель может иметь значение 30, 120, 180 или 360 дней (в зависимости от продолжительности месяца).

Коэффициент загрузки необходим для определения продуктивности использования средств обращения и оборотных производственных фондов. Этот показатель напрямую связан с показателем оборачиваемости и длительностью оборота.

Для его расчета используют выражение:

Кз = Ср об / Выр = 1 / Ко

Для анализа расходования оборотного капитала используется показатель, обратный показателю оборачиваемости, который отражает стоимость оборотных активов, которая была потрачена на изготовление 1 денежной единицы произведенной продукции.

Анализируем динамику показателей

Увеличение активов

Увеличение товарооборота, а, следовательно, дохода от реализации требует увеличения загрузки производственных фондов и приводит к уменьшению их стоимости.

Такая ситуация свидетельствует об увеличении коэффициента и результативном использовании производственных фондов и средств обращения.

Деятельность субъекта хозяйствования в таком случае позволяет использовать финансовые средства в необходимых направлениях и задает ритмичный и стабильный тон в работе.

При снижении темпов производства наблюдается уменьшение показателя оборачиваемости, что может привести к неблагополучному состоянию предприятия.

В таком случае выявление дополнительных резервов на предприятии с соблюдением режима экономии, правильной организацией производства и стимуляцией сбыта создадут благоприятные условия для ускорения процесса использования оборотного капитала.

Что касается показателя загрузки, следует отметить, что чем выше стоимость оборотных фондов и средств обращения, тем выше коэффициент загрузки, что говорит о замедленном темпе их оборачиваемости. В этом случае субъект хозяйствования может высвобождать средства, которые не участвуют в производственном цикле, или увеличить выпуск продукции.

Уменьшение коэффициента загрузки свидетельствует о повышении результативности работы организации, интенсивности использования оборотного капитала, что позволяет в оптимальном режиме использовать средства предприятия.

При последующем уменьшении коэффициента загрузки и максимальном использовании мощностей предприятия необходимы дополнительные средства: внедрение современной техники или прогрессивных технологий.

Такие мероприятия снижают сроки производственного цикла и создают необходимые условия для наращивания объемов.

Это дает возможность высвобождать ресурсы предприятия и направлять их на развитие других сфер деятельности, не привлекая при этом дополнительных средств.

Снижение коэффициента загрузки говорит об ускоренном темпе оборачиваемости, в результате чего происходит сокращение срока оборачиваемости, в течение которого он может больше выпустить и реализовать, тем самым повысить рентабельность и выйти на более высокий уровень производства.

Следовательно, увеличение показателя оборачиваемости и снижение коэффициента загрузки свидетельствует о стабильной и продуктивной работе и создает все предпосылки для дальнейшего улучшения ситуации.

Поддержание правильного соотношения полученного дохода от продаж и состояния оборотных средств позволит обеспечить платежеспособность, а также выйти организации на новый уровень.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Коэффициент оборачиваемости оборотных средств

Оборачиваемость оборотных средств (англоязычный аналог — Current Asset Turnover) – показатель деловой активности, который измеряет эффективность использования оборотных активов компании (денежных средств, запасов товаров, производственных запасов, дебиторской задолженности).

Коэффициент демонстрирует соотношение выручки и средней за период суммы оборотных активов. Значение показателя говорит о количестве оборотов, которые совершили оборотные активы.

Фактически, увеличение значения показателя говорит о том, что компании необходимо меньше ресурсов для того, чтобы поддерживать текущий уровень активности. Это ведет к высвобождению части финансовых ресурсов, которые могут быть направлены на интенсификацию текущей деятельности.

Снижение оборачиваемости ведет к росту потребности в финансовых ресурсах. В условиях отсутствия доступа к дешевым финансовым ресурсам это приведет к увеличению финансовых расходов компании.

Нормативное значение оборачиваемости оборотных средств:

Значение показателя колеблется, зависимо от сферы деятельности компании, поэтому как такое нормативное значение отсутствует. Более высокое значение по сравнению с конкурентами говорит об интенсивном использовании оборотных активов.

Увеличение показателя в течение периода исследования является хорошим знаком, так как свидетельствует о постоянной работе компании по улучшению политики управления запасами, дебиторской задолженностью, денежными средствами и прочими оборотными активами.

Направления решения проблемы нахождения показателя вне нормативных пределов

Если значение показателя является низким, то резервы его повышения могут быть следующими:

— снижение суммы производственных запасов до минимально допустимого уровня, который обеспечит бесперебойность операционного процесса;

— стимулирование сбыта и снижение суммы запасов готовой продукции и товаров;

— осуществление мероприятий по ускорению погашения дебиторской задолженности;

— прочее.

Формула расчета оборачиваемости оборотных средств:

Оборачиваемость активов (за год) = Выручка (Чистый доход) / Среднегодовой объем оборотных активов (1)

Как и в случае с прочими среднегодовыми значениями, необходимо помнить, что существует несколько способов расчета среднегодовой суммы оборотных активов.

Если есть доступ до внутренней информации компании, то следует найти среднее исходя из значения показателя на конец каждого рабочего дня. Если есть месячная отчетность, то используется значение показателя на конец каждого месяца.

Если есть только годовая отчетность, то используется значение на начало периода исследования и на конец периода исследования.

Формула расчета среднегодовой суммы оборотных активов:

Среднегодовой объем оборотных активов (наиболее правильный способ) = Сумма объемов оборотных активов на конец каждого рабочего дня / Количество рабочих дней (2)

Среднегодовой объем оборотных активов (при наличии только ежемесячных данных) = Сумма объемов оборотных активов на конец каждого месяца / 12 (3)

Среднегодовой объем активов (при наличии только годовых данных) = (Объем активов на начало года + объем активов на конец года) / 2 (4)

Пример расчета оборачиваемости оборотных средств:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 | На 31 12 2014 |

| Активы | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ I | 145 | 150 | 155 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Дебиторская задолженность за товары и услуги | 98 | 78 | 36 |

| ИТОГО ПО РАЗДЕЛУ II | 134 | 122 | 110 |

| Баланс | 279 | 272 | 265 |

| Отчет о финансовых результатах | На 31 12 2016 | На 31 12 2015 |

| Выручка | 900 | 885 |

Оборачиваемость оборотных активов (2016 г.) = 900/ (134/2+122/2) = 7,03

Оборачиваемость оборотных активов (2015 г.) = 885/ (122/2+110/2) = 7,63

Полученные данные показывают, что эффективность использования оборотных активов компанией «Веб-Инновация-плюс» снижается. Если в 2015 г. на каждый рубль оборотных активов продано товаров и услуг на сумму 7,63 рубля, то в 2016 г. – только на 7,03 рубля.

Главным фактором снижения показателя является постоянное увеличение суммы дебиторской задолженности за товары и услуги. Учитывая, что объем сбыта остается относительно стабильным в течение периода исследования, увеличение суммы дебиторской задолженности за товары и услуги является негативным явлением.

Для увеличения оборачиваемости оборотных активов необходимо предпринять меры по возвращению средств компании. Для устранения риска возникновения проблемы в будущем необходимо разработать комплексную стратегию коммерческого кредитования клиентов.

В рамках стратегии необходимо разделить всех покупателей по группам, зависимо от истории сотрудничества, их финансового состояния и их важности для компании. Основная доля товарных (коммерческих) кредитов должна приходиться на наиболее надежных та важных клиентов.

Коэффициент загрузки средств в обороте нормативное значение

В числителе – чистая выручка от реализации, в знаменателе – средняя за период величина инвестированного капитала.

Коэффициент оборачиваемости инвестированного капитала = Выручка / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств) Период оборота инвестированного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости инвестированного капитала Кик = стр. 010 ф. №2 / ((стр. 490нг + стр. 490кг)/2 + (стр. 590нг + стр.

590кг)/2) ф .№1 Кик = стр. 2110 №2 / (0,5 х (стр. 1300нг + стр.1300кг) + 0,5 х (стр. 1400нг + стр.1400кг)) Оборачиваемость инвестированного капитала существенным образом зависит от инвестиционных бизнес-процессов в части осуществления реальных и финансовых инвестиций, а также от эффективности операционной деятельности в части использования имеющихся ресурсов.

При повышении инвестиционной активности и интенсивном увеличении имущества оборачиваемость снижается, поскольку вновь приобретаемые активы не могут сразу обеспечить адекватной отдачи в виде роста выручки.

При анализе этих коэффициентов в динамике можно увидеть, насколько быстрее или медленнее оборачивается капитал, выведенный на время из производственной деятельности, в сравнении с капиталом, задействованном в производстве.

При более детальном анализе необходимо учитывать структуру инвестированного капитала.

https://www.youtube.com/watch?v=1TpKmm1HYJ8

Коэффициент оборачиваемости заемного капитала = Выручка от продажи / Средняя величина заемного капитала Период оборота заемного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости заемного капитала Кз = стр. 010 ф. №2 / ((стр. 590нг + стр. 590кг)/2 + (стр. 690нг + стр.

690кг)/2) ф .№1 Кз = стр. 2110 №2 / (0,5 х (стр.

1500нг + стр.1500кг) + 0,5 х (стр.

1400нг + стр.

1400кг)) Коэффициент скорость оборота дебиторской задолженности, измеряет скорость погашения дебиторской задолженности организации, насколько быстро компания получает оплату за проданные товары (работы, услуги) от своих покупателей: Коэффициент оборачиваемости дебиторской задолженности = Выручка / Среднегодовая величина дебиторской задолженности Кодз = стр. 010 ф. №2 / ((стр. 240-244)нг + (стр.

240-244)кг ф. №1) / 2 Кодз = стр.

2110 / 0,5 х (стр. 1230на начало года + стр.

1230на конец года) Период оборота дебиторской задолженности (оборачиваемость дебитоской задолженности в днях) характеризует средний срок погашения дебиторской задолженности и рассчитывается как: Период оборота дебиторской задолженности = Длительность отчетного периода / Кодз При анализе деловой активности особое внимание следует обратить на оборачиваемость дебиторской и кредиторской задолженности, т.к. эти величины во многом взаимосвязаны.

Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Это показатель скорости погашения предприятием своей задолженности перед поставщиками и подрядчиками.

Расчет коэффициента оборачиваемости оборотных средств компании

— Справочник предпринимателя — Основы бизнеса — Средства —

Оборотные средства являются важнейшим фактором производственного процесса и занимают достаточно большую долю в общей стоимости имущества предприятия. Поэтому необходимо рационально подходить к величине мобильных активов и планировать их значения.

Для этого используются показатели эффективности эксплуатации оборотного капитала (коэффициент оборачиваемости, коэффициент загрузки, рентабельность и т.д.) 1. Сущность показателя 2. Как рассчитать коэффициент оборачиваемости оборотных средств 3.

Анализ и нормативное значение коэффициента оборачиваемости оборотных активов Сущность показателя

Данный показатель считается базовым при планировании необходимой суммы мобильных фондов, так как он отражает количество оборотов средств за период.

Иными словами, коэффициент оборачиваемости оборотных средств характеризует эффективность эксплуатации оборотного капитала в целях получения дохода от основной деятельности.

Как и любой коэффициент, показатель является относительным и отражает, сколько необходимо совершить оборотов мобильными средствами, чтобы обеспечить заданную норму выручки.

Как рассчитать коэффициент оборачиваемости оборотных средств Для того чтобы найти данный показатель, необходимо выявить две величины – доход и оборотный капитал. Доход в планируемом расчете отражается через показатель выручки, а оборотный капитал – через средний остаток мобильных фондов.

Коэффициент оборачиваемости находится через отношение дохода и оборотного капитала. Стоит отметить, что показатели должны быть сопоставимыми, то есть и выручка, и стоимость мобильных фондов должна быть взята за один период, например, за год. Общая формула расчета Коэффициент оборачиваемости измеряется в количестве оборотов за период.

В общем виде формула расчета коэффициента оборачиваемости оборотных средств представлена в виде: Tr = TR / Cоб, где Tr (turnoverratio) – коэффициент оборачиваемости оборотных средств, об/период; TR (total revenue) – выручка, руб.

; Cоб – средняя величина мобильных фондов, руб. Вышеуказанные показатели, в свою очередь, находятся по такому алгоритму: TR = P * Q, где P (price) – цена единицы изделия, руб.

; Q (quantity) – число произведенной и реализованной продукции, руб.

Cоб = (Снп + Скп)/2, где Снп – величина оборотного капитала на начало периода, руб.; Скп – величина оборотного капитала на конец периода, руб. Формула расчета по балансу Для нахождения коэффициента оборачиваемости необходимо использовать данные отчета о финансовых результатах и бухгалтерского баланса.

https://www.youtube.com/watch?v=6oniLrd6Rvs

Данные позволят найти показатель только за год, иные периоды по информации бухгалтерского баланса рассчитать невозможно. Методика (формула) расчета коэффициент оборачиваемости оборотных активов по балансу: Tr = стр.

2110 ОФР / (стр. 1200нп ББ + стр. 1200кп ББ)/2, где Tr (turnoverratio) – коэффициент оборачиваемости оборотных средств, об/год; стр.

2110 ОФР – выручка по данным отчета о финансовых результатах, руб.; стр. 1200нп ББ – величина оборотного капитала на начало года, руб.; стр. 1200кп ББ – величина оборотного капитала на конец года, руб.

Пример расчета по балансу Необходимо рассчитать коэффициент оборачиваемости за 2014 год на примере ООО «Экран».

Код строки На 31 декабря 2013 На 31 декабря 2014 II. ОБОРОТНЫЕ АКТИВЫ Итого по разделу II 1200 400 000 500 000 Выручка 2110 1500 000 1 800 000 Tr = 1800 000 / (400 000 + 500 000)/2 = 4 об/год. Таким образом, коэффициент оборачиваемости за 2014 год составляет 4 оборота, то есть мобильные фонды обернутся за период четырежды.

Анализ и нормативное значение коэффициента оборачиваемости оборотных активов Показатель необходимо рассчитывать постоянно и выявлять динамику за несколько лет, потому что данные за один период не дают общей картины ситуации.

Не существует конкретных нормативных значений коэффициента, но каждое предприятие для себя устанавливает плановую величину.

В целом, чем больше оборотов совершит мобильный капитал, тем выше будет доход, но при этом будет наблюдаться высвобождение оборотных фондов из эксплуатации.

— показатели эффективности использования оборотных средств: Снижение коэффициента по сравнению с предыдущим периодом отражает негативную тенденцию – организация недополучит часть выручки.

Для нивелирования отрицательных моментов рационально вовлечь в производство дополнительные мобильные фонды. От чего чаще всего зависит Можно выделить перечень факторов, наиболее сильно влияющих на величину рассматриваемого коэффициента.

Во-первых, существенно изменить данный показатель может время нахождения оборотных средств в производственных запасах, дебиторской задолженности, нереализованной продукции на складе и незавершённой продукции.

Во-вторых, коэффициент оборачиваемости зависит от изменения длительности технологического и производственного циклов, квалификации персонала, условий реализации услуг, товаров и работ и, в целом, от особенностей организации деятельности компании.

К чему приводит увеличение коэффициента оборачиваемости оборотных средств

Рост показателя чаще воспринимается как положительный фактор – чем быстрее обернутся мобильные средства, тем больше выручки получит предприятие.

Ускорение оборачиваемости приводит к улучшению и иных показателей эффекта и эффективности – прибыли, рентабельности и др. Но в этом есть и негативные моменты – слишком большее число запасов необходимо где-то хранить, а это влечет за собой дополнительные затраты. Из-за ускорения оборачиваемости повышается и производительность, что приводит к росту заработной платы.

Поэтому прежде чем планировать увеличение коэффициента необходимо скорректировать не только потенциальный дополнительный доход, но и связанные с ним возрастающие затраты.

Возможные причины снижения Замедление оборачиваемости может происходить из-за увеличения длительности одного оборота, причинами которого является неоправданный рост запасов, появление задолженности покупателей, сбой в производственном процессе и, как следствие, незавершенная продукция.

Также к возможным причинам относят снижение спроса, из-за которого готовая продукция дольше остается на складе, падают объемы производства.

В целом, коэффициент оборачиваемости оборотных средств позволяет достаточно качественно оценить эффективность эксплуатации оборотных средств.

Но для более полной и объективной оценки целесообразно рассчитать и другие показатели эффективности, устойчивости ликвидности. Некоторых может заинтересовать как рассчитывается компенсация за неиспользованный отпуск и в каких случаях её выплачивают.

https://www.youtube.com/watch?v=b2mv0s4_WDc

Перед заключением сделки рекомендуется проверить контрагента на сайте налоговой по ИНН или названию.

Порядок расчета неустойки https://delatdelo.com/spravochnik/raschet/peni-po-stae-refinansirovaniya.html по договору.

— оборотные средства предприятия и эффективность их использования в виде коэффициента оборачиваемости: С этим читают С этим читают Оборотные средства предприятия — что это такое и как повысить их рентабельностьРентабельность как показатель эффективности работы компанииФормула расчета коэффициента текущей ликвидности по балансуВозврат денежных средств покупателю

(13 голос., 4,80 из 5)

Загрузка.

Коэффициент загрузки оборотных средств: характеристика, показатели и формула расчета

> > КЗОС — , который оценивает необходимость вовлечения в производственный процесс оборотного капитала.

Наряду с этим показателем для исследования могут потребоваться анализ других показателей.

Оборотные средстваОборотные средства – это одна из основных составляющих деятельности любого субъекта предпринимательства.Управление организацией требует создания его оптимальной структуры, организации и создания перспективного управления.

Правильный и достижение поставленных целей позволяет максимизировать прибыль и обеспечить устойчивость организации.

Особое значение в деятельности каждого субъекта занимает анализ изменения движения оборотных фондов и средств обращения, который осуществляется относительно темпов производства.

Длительность оборотаРабота с активами предприятия должна приносить выгоду его собственнику.

В этом случае без анализа не обойтись.

целесообразности использования оборотного капитала служат такие показатели:

- загрузки

- Показатель интенсивности использования (оборачиваемости)

- Длительность оборота

Эти факторы позволяют оценить качество управления оборотными фондами.Этот коэффициент представляет собой соотношение выручки от товаров к стоимостному выражению оборотного капитала, который числятся на балансе организации.

Максимальная выгодаФормула для определения показателя имеет вид:Ко = Выр / Ср об, гдеВыр – полученный доход от продажи товаров/работ/услуг, которые были произведены предприятием в отчетном периоде;Ср об – среднее стоимостное выражение оборотных средств за , в котором была осуществлена продажа.

Анализ динамики показателя оборачиваемости позволит отследить тенденцию изменения показателя и предпринять необходимые меры.

Для определения срока, в течение которого актив преображается из материальной формы в стоимостную и наоборот, необходимо использовать следующую формулу:Поб = Кр / Ко, гдеПоб – период оборачиваемости;Кр – количество дней в исследуемом периоде.

показывает, что расчет этих показателей производится ежемесячно, ежеквартально, раз в полугодие или год.

Соответственно последний показатель может иметь значение 30, 120, 180 или 360 дней (в зависимости от продолжительности месяца).Коэффициент загрузки необходим для определения продуктивности использования средств обращения и оборотных производственных фондов.

Этот показатель напрямую связан с показателем оборачиваемости и длительностью оборота.

Для его расчета используют выражение:Кз = Ср об / Выр = 1 / КоДля анализа расходования оборотного капитала используется показатель, обратный показателю оборачиваемости, который отражает оборотных активов, которая была потрачена на изготовление 1 денежной единицы произведенной продукции.

Увеличение активовУвеличение товарооборота, а, следовательно, дохода от реализации требует увеличения загрузки производственных фондов и приводит к уменьшению их стоимости.

Такая ситуация свидетельствует об увеличении коэффициента и результативном использовании производственных фондов и средств обращения. субъекта хозяйствования в таком случае позволяет использовать финансовые средства в необходимых направлениях и задает ритмичный и стабильный тон в работе.

При снижении темпов производства наблюдается уменьшение показателя оборачиваемости, что может привести к неблагополучному состоянию предприятия.

https://www.youtube.com/watch?v=y4A9f4S6vz0

В таком случае выявление дополнительных резервов на предприятии с соблюдением режима экономии, правильной организацией производства и стимуляцией сбыта создадут благоприятные условия для ускорения процесса использования оборотного капитала.

Что касается показателя загрузки, следует отметить, что чем выше стоимость оборотных фондов и средств обращения, тем выше коэффициент загрузки, что говорит о замедленном темпе их .

В этом случае субъект хозяйствования может высвобождать средства, которые не участвуют в производственном цикле, или увеличить выпуск продукции.Уменьшение коэффициента загрузки свидетельствует о повышении результативности работы организации, интенсивности использования оборотного капитала, что позволяет в оптимальном режиме использовать средства предприятия.

Расчет оборачиваемости оборотных средств, определение, формулы

Директор компании, у которого перед глазами есть только показатели прибыли и общей рентабельности не всегда может понять, как их корректировать в нужную сторону. Для того чтобы иметь в руках все рычаги управления, совершенно необходимо провести также расчет оборачиваемости оборотных средств.

Картина использования оборотных средств складывается из четырех основных показателей:

- Длительность оборота (определяется в днях);

- Сколько раз оборотные средства делают оборот в отчетном периоде;

- Сколько оборотных средств приходится на единицу реализованной продукции;

- Коэффициент загрузки средств в обороте.

Рассмотрим расчет этих данных на примере обычного предприятия, а также расчет ряда важных коэффициентов для понимания значения показателей оборачиваемости в общей картине успешности компании.

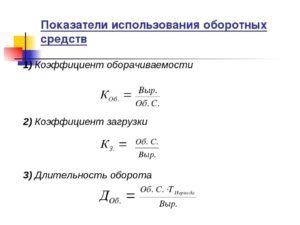

Коэффициент оборачиваемости

Основная определяющая скорость оборота оборотных средств формула выглядит так:

Коб — это коэффициент оборачиваемости. Он показывает, сколько оборотов оборотных средств было совершено за конкретный период времени. Другие обозначения в данной формуле: Vp — объем реализации продукции за отчетный период; Oср, — средний остаток оборотных средств за отчетный период. Чаще всего показатель рассчитывается для года, но может быть выбран совершенно любой, нужный для анализа период. Этот коэффициент и есть скорость оборота оборотных средств. Например, годовой оборот мини-магазина мобильных телефонов составил 4 800 000 руб. Средний остаток средств в обороте составлял 357 600 руб. Получаем коэффициент оборачиваемости:

4800000 / 357 600 = 13,4 оборотов.

Длительность оборота

Также имеет значение, сколько дней длится один оборот. Это один из важнейших показателей, который показывает, через сколько дней компания увидит вложенные в оборот средства в виде денежной выручки и сможет их использовать. Исходя из этого, можно планировать и совершение платежей, и расширение оборота. Длительность рассчитывается так:

Т – число дней в анализируемом периоде. Рассчитаем этот показатель для приведенного выше цифрового примера. Поскольку предприятие торговое, то имеет минимальное количество выходных – 5 дней в году, для расчета используем цифру 360 рабочих дней. Рассчитаем, через сколько дней предприятие могло увидеть вложенные в оборот деньги в виде выручки: 357 600 х 360 / 4 800 000 = 27 дней. Как видим, оборот средств короткий, руководство предприятия может планировать платежи и использование средств на расширение торговли практически ежемесячно. Для расчета оборачиваемости оборотных средств важное значение имеет и показатель рентабельности. Для его расчета нужно вычислить соотношение прибыли к среднегодовому остатку оборотных средств.

Прибыль предприятия за анализируемый год составила 1640 000 руб, среднегодовой остаток 34 080 000 руб. Соответственно рентабельность оборотных средств в данном примере составляет всего 5%.

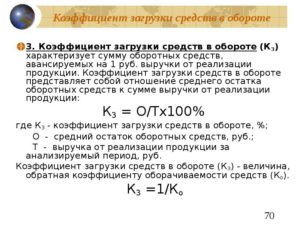

Коэффициент загрузки средств в обороте

И еще один показатель, необходимый для оценки скорости оборота оборотных средств – это коэффициент загрузки средств в обороте. Коэффициент показывает, сколько оборотных средств авансировано на 1 руб. выручки. Это оборотная фондоемкость, которая показывает, сколько оборотных средств должно быть потрачено, чтобы компания получила 1 рубль выручки. Рассчитывается он так:

где Кз — коэффициент загрузки средств в обороте, коп.; 100 — перевод рублей в копейки. Это противоположный коэффициенту оборачиваемости показатель. Чем он меньше, тем лучше используются оборотные средства. В нашем случае этот коэффициент равен: (357 600 / 4 800 000) х 100 = 7,45 коп. Данный показатель является важным подтверждением того, что оборотные средства используются очень рационально. Расчет всех этих показателей обязателен для предприятия, которое стремится воздействовать на эффективность работы при помощи всех возможных экономических рычагов.

В Forecast NOW! можно рассчитать

Оборачиваемость в денежных и натуральных единицах как по конкретному товару, так и по группе товаров, так и по срезу – например, по поставщикам

Динамику изменения оборачиваемости в любых необходимых разрезах

Пример расчете показателя оборачиваемости по группам товаров:

Оценка динамики изменения оборачиваемости по товарам/группам товаров также очень важна. При этом важно соотнесение графика оборачиваемости с графиком уровня сервиса (насколько мы удовлетворили спрос потребителей в предыдущем периоде).

Например, если оборачиваемость и уровень сервиса снижаются, то это нездоровая ситуация – нужно более внимательно изучить эту группу товаров. Если оборачиваемость растет, но при этом снижается уровень сервиса, то рост оборачиваемости, скорее всего, обеспечивается меньшими закупками и увеличением дефицита.

Возможна и обратная ситуация — оборачиваемость снижается, но при этом расчёте уровень сервиса – спрос клиентов обеспечивается большими закупками товара. В этих двух ситуациях необходимо оценить динамику прибыли и рентабельности – если эти показатели растут, то происходящие изменения выгодны для компании, падают – необходимо принимать меры.

В Forecast NOW! оценить динамику оборачиваемости, уровня сервиса, прибыли и рентабельности просто – достаточно провести нужный анализ. Пример:

С августа имеет место рост оборачиваемости при снижении уровня сервиса – необходимо оценить динамику рентабельности и прибыли:

Рентабельность и прибыль с августа падают, можно сделать вывод о негативной динамике изменений

https://www.youtube.com/watch?v=SHB3uXd51CY

Выбираете систему для управления запасами? Скачайте подробную пошаговую инструкцию

Подробнее