Если вы решили застраховать впервые свою гражданскую ответственность перед третьими лицами будучи водителем, то наверняка вас заинтересует система скидок, которая предусмотрена при оформлении полиса ОСАГО.

При расчете стоимости «автогражданки» учитывается немало нюансов и показателей, среди которых класс на начало годового срока страхования, присваиваемый водителю при составлении первого договора со страховой компанией.

- Принципы формирования стоимости страхового полиса

- Все факторы, влияющие на стоимость ОСАГО

- Что такое класс на начало годового срока страхования ОСАГО

- Что такое КБМ в ОСАГО

- Зачем необходимо сверять классы ОСАГО

- Как узнать свой класс

- Как определить свой класс самостоятельно

- Если выявлены ошибки

- Как узнать класс водителя по ОСАГО?

- Как узнать класс водителя ОСАГО онлайн

- Рассчитать стоимость ОСАГО у нас в страховом брокере. Надежные компании и бесплатная доставка!

- Не применился коэффициент безаварийности по ОСАГО?

- Восстановление утерянного бонуса-малуса

- Обнуление коэффициента безаварийности при переходе с ограниченной ОСАГО на открытую и обратно

- Принципы применения скидки по коэффициенту безаварийности

- Заключение

- Как определить класс страхования ОСАГО в 2020 году

- Что такое класс по ОСАГО

- Классы страхования водителей

- Способы определения своего класса

- Подводим итоги

- Классы страхования ОСАГО: как определить и повысить, рассчитать класс водителя на калькуляторе

- Какие есть классы страхования водителей?

- Как класс водителя влияет на стоимость ОСАГО?

- Как рассчитывается класс водителя по ОСАГО?

- Таблица классов

- Как узнать класс водителя по базе

- Как повысить класс водителя

- Возможные ошибки при определении класса

- Вопрос-ответ

- Класс ОСАГО водителя — что это, 3, 4, 5, 6, 7, 8 и 9

- Обзор показателя

- Как посчитать

- Онлайн инструкция

- Суть распределения

- Восстановление коэффициента

- От чего зависит

- Проверка на сайте РСА

- Выявление ошибки

Принципы формирования стоимости страхового полиса

Всем известно, что за автострахование ОСАГО нужно платить, но не все понимают, почему у друга или соседа стоимость страхового взноса порой меньше.

При регистрации владельца транспорта в качестве страхователя, сотрудники страховой компании попросят не только его водительские права, но и проверят другие сведения о страховании, за счет которых может быть присвоена скидка на автогражданку, уменьшающая ее цену.

Если на начало года при оформлении страхового полиса выясняется, что данных водителя нет в единой системе Российского Союза Автостраховщиков (РСА), то в первый раз получить бонусы не удастся, так как не существует предыдущего документа о страховании, а, следовательно, страховщик не имеет информации о водителе, то есть отсутствует история страхования, способная повлиять на стоимость полиса.

Страхование ОСАГО является обязанностью, который каждый водитель должен соблюдать. На начало периода по защите ответственности, для собственника транспортного средства стоимость полиса рассчитывается в индивидуальном порядке. Из-за чего, самостоятельно определить по ОСАГО цену практически невозможно, особенно опираясь на стоимость полиса вашего знакомого.

На формирование цены полиса влияет немало факторов и показателей, среди которых класс страхования ОСАГО, который как понижает, так и увеличивает его стоимость. Но проверки классности, это лишь пол дела, которым занимаются страховщики при заключении договора.

Все факторы, влияющие на стоимость ОСАГО

Для каждого договора страхования характерно использование различных показателей, значения которых устанавливаются на законодательном уровне. То есть, для страховки ОСАГО страховщики не имеют право устанавливать свои показатели, следовательно, обращаясь в разные конторы, цена страхования определяется по единому принципу и не должна сильно отличаться.

Основной показатель, из-за которого страховщик может поднять цену на свои полисы – это базовая ставка, ограниченная ценовым коридором.

Только она влияет на тарифы страховщика и может отличаться в большую или меньшую сторону.

Остальные коэффициенты, формирующие цену, остаются без изменений со стороны страховой компании и меняют свое значение на начало года только в соответствии с данными водителя.

Итак, «автогражданка» рассчитывается в расчете на начало года после проверки данных страхователя по следующим критериям:

- Учитывают марку и тип по транспортному средству, указанному в договоре страхования. Этот показатель определяет мощность двигателя, соответственно чему увеличивается или уменьшается цена полиса ОСАГО.

- Место регистрации страхуемого. В каждом городе устанавливается свой коэффициент, который рассчитан по количеству транспортных происшествий и загруженности дорог. Говоря проще, в городе, где аварии случаются часто, то есть центральные регионы и густонаселенные пункты, коэффициент будет больше.

- Опытность водителя и его возраст. При расчете важно наличие стажа вождения для ОСАГО, так так к опытному водителю страховщики проявляют большую лояльность, чем к тому, кто пришел получать новые права на автомобиль или сел за руль впервые.

- Период, на который осуществляется выплата за страховку. Если оплатить полную, то есть годовую стоимость «автогражданки», то можно немного сэкономить.

- Поправка, начисляемая за отсутствие штрафов ГИБДД и оплата по страховке. Если вы покупаете «автогражданку» не первый год, то необходимо сверять свой класс вождения для ОСАГО, который может гарантировать скидку или наоборот увеличить стоимость полиса. Этот показатель актуален для водителей покупающих свою вторую по счету страховку, а также продлевающих уже купленные.

Что такое класс на начало годового срока страхования ОСАГО

Желание сэкономить деньги преследует нас повсюду, и если есть такая возможность при оформлении «автогражданки», то почему бы ей не воспользоваться? При заключении соглашения страхования работники страховой компании индивидуально рассчитывают цену вашей будущей защиты. Здесь учитываются все перечисленные выше критерии, базовая ставка и класс на начало срока страхования самого водителя.

https://www.youtube.com/watch?v=Sm6_knHH-N8

Последний критерий, то есть категория страхуемого играет определяющую роль, поскольку она может стать скидкой или наказанием в виде повышения цены. Водительский класс по ОСАГО – это критерий, оценивающий качество езды страхователя.

Если водитель покупает свою вторую в жизни страховку и при этом за предыдущий год он не совершал аварий, то есть страховщик не вмешивался и не выплачивал деньги, положенные для страхователей и потерпевших при ДТП, то полис будет стоить на 5% дешевле, чем предыдущий.

Говоря проще, страховщики обеспечивают некую систему поощрений за наличие безаварийного стажа, благодаря чему водители ездят аккуратно, стремясь получить скидку при заключении договора страхования.

Этот вид бонусов придуман с целью ограничений ДТП в стране, ведь если страхователь будет нарушать правила ПДД, часто попадать в аварийные ситуации и требовать деньги со страховщика, то последующий договор «автогражданки» будет стоить дороже.

Что такое КБМ в ОСАГО

Как мы говорили выше, классность страхования, а точнее водителя, считается определяющим критерием при расчете стоимости полиса. У каждого показателя есть свой коэффициент, в итоге влияющий на цену «автогражданки». Так, каждому классу соответствует свое значение, которое умножают на базовую ставку, чтобы узнать количество предстоящих выплат.

В системе автострахования этот показатель именуется, как коэффициент бонус-малус (КБМ). Он рассчитывается, исходя из данных о происшествиях на дорогах, в которых «официально» участвовал страхуемый. Всего существует 15 классов, по которым коэффициент страхования изменяется в значении от 2,45 до 0,50.

Естественно, чем выше значение, тем больше страхователю придется заплатить за свой полис. Следовательно, придерживаясь правил ПДД и не попадая в аварии, водители повышают свой класс, одновременно уменьшая значение коэффициента.

Страхуясь впервые или обращаясь за защитой ответственности к страховщикам после длительного (несколько лет) перерыва в вождении, а, следовательно, и в страховании, водителю присваивают класс 3, по факту считающийся «нейтральным», то есть не влияющим на цену.

Если по прошествии одного года защиты, за страхуемым не числилось ДТП, в которое вмешивалась страховая компания, то класс поднимется на одну ступень выше и «автогражданка» подешевеет на 5%. Попав в аварию за время страхового периода, водителю придется распрощаться со скидкой, так как класс понизят, а коэффициент возрастет.

Зачем необходимо сверять классы ОСАГО

Если вы страховались на начало года впервые, то по сути сверка данных о начислении коэффициента КБМ вам не нужна, так присваивается «нейтральный» третий класс.

Но на следующий год или в случае продления уже имеющегося полиса, осторожность и внимательность не помешают.

Дело в том, что узнать класс водителя может любой желающий, благодаря онлайн системе РСА, где хранятся данные о всех российских водителях.

Благодаря чему вы сможете избежать мошенничества со стороны недобросовестных страховщиков или банальной невнимательности сотрудника страховой компании.

Случаев, когда водителю намеренно занижали класс, встречается немало. Поэтому покупая «автогражданку» не лишним будет сверка данных через единую автоматизированную базу данных.

Зайдя на официальный сайт союза, вы узнаете класс и соответственно КБМ бесплатно, введя свои персональные данные.

Как узнать свой класс

Существует несколько способов при помощи которых, вы сможете узнать какой коэффициент КБМ соответствует вашему классу. Вы вправе обратиться за данной информацией непосредственно к агенту во время заключения договора, воспользоваться страховым калькулятором, рассчитать класс страхования по нему онлайн, а также зайти на сайт РСА вводя свои данные или сверив их по специальной таблице.

Независимо от того каким способом, определяющим класс вы воспользуетесь, все они будут проходить через единую базу Российского Союза Автостраховщиков. Естественно, проще использовать готовую форму на сайте, заполняемая такими данными как Ф. И. О., данные о дате рождения, а также серия и номер в/у, а также дата или номер договора «автогражданки».

Но помните, что определить класс водителя на начало нового страхового периода можно и самому, используя калькулятор ОСАГО или воспользовавшись таблицей.

Как определить свой класс самостоятельно

Стоимость защиты гражданской ответственности с каждым годом изменяется, следовательно, чтобы избежать ошибок при расчете страховой премии рекомендуется найти и проверить класс самостоятельно.

https://www.youtube.com/watch?v=olKMNTsKE1s

Человеческий фактор и сбои программы могут стать причиной того, что за новый полис вы переплатите, так как КБМ будет указано неверное. Чтобы узнать свой класс на начало нового срока вам достаточно помнить количество заключенных договоров на год, а также наличие или отсутствие ДТП, в которое вмешивалась страховая компания.

Итак, давайте рассмотрим пример, когда страхователь покупает второй по счету полис «автогражданки» и при этом за предыдущий первый год защиты не участвовал в ДТП, то есть не был признан в нем виновным.

Исходя из этих данных нам нужно обратить внимание на 4 класс, так как он следует после «нейтрального».

Данному классу соответствует коэффициент равный 0,95 это значит, что вместо стандартной суммы, уплаченной в первый раз, вас ожидает скидка в 5%.

Но в случае, если за год защиты страховщик выплатил потерпевшим страховую сумму, то коэффициент и класс соответственно понизятся. Но понижение произойдет не на один пункт, а сразу на два, то есть класс станет равным единице, а КБМ повышающим 1,55. Если же выплат было больше двух, то понижение произойдет еще на два пункта и станет минимальным, равным классу «М» и значению 2,45.

Если выявлены ошибки

Поскольку в страховых компаниях работают люди, то при заполнении ваших данных могла произойти опечатка. В последствие одна неверно заполненная цифра может стать причиной того, что ваш полис будет стоить дороже, чем полагалось. Но, если вы заметите ошибку, то вы вправе обратиться в следующие органы:

- Сперва попробуйте восстановить справедливость в самой страховой компании. Для этого напишите заявление, в котором поясните причину вашего обращения и просьбу устранить ошибку.

- Если ответа на заявление от страховщика так и не последует, то обратитесь в прокуратуру или Роспотребнадзор.

Как узнать класс водителя по ОСАГО?

Класс водителя – ключевое понятие коэффициента бонуса-малуса (КБМ). КБМ еще называют «коэффициентом безаварийности». Уменьшает цену страховки при отсутствии аварий

по собственной вине. И наоборот. Так как узнать класс водителя ОСАГО у страховщиков бывает сложно, и нередко происходят ошибки, РСА еще в 2015 г. обнародовал информацию, упростив процедуру проверки.

При этом бонус-малус — коэффициент с подводными камнями. Мы в каждодневной работе по автострахованию сталкиваемся с этим. И расскажем все тонкости простым языком.

Сначала терминология. Существуют два схожих понятия:

- КБМ водителя — закрепляется за конкретным человеком без привязки к автомобилю. При смене транспорта сохраняется. Актуально для страховок с ограниченным числом допущенных к управлению людей;

- КБМ Собственника – привязан к человеку И автомобилю. Это принципиальная разница. Актуально для бланка без ограничения круга лиц (открытого).

Для страховых компаний и РСА один и тот же человек как водитель и как собственник – разные страхователи.

Также различают » Расчетный КБМ»– применяется, чтобы узнать скидку по ОСАГО. Или наоборот, размер удорожания. Предварительная стоимость полиса умножается на коэффициент для получения итоговой. Для страховок без ограничения допущенных к управлению транспортом лиц расчетным является КБМ собственника. Для ограниченных – показатель человека с самым плохим значением.

Величина зависит от наличия и количества страховых выплат. РСА приведена актуальная на 2018 г. таблица.

При первом подписании «автогражданки» любому человеку опреляют кл.3, соответствующий бонусу-малусу 1. Чтобы в дальнейшем получить скидку по ОСАГО, разберитесь, как рассчитать и узнать класс водителя ОСАГО. Это можно сделать вручную по таблице выше, но проще через интернет-форму.

Как узнать класс водителя ОСАГО онлайн

Своим клиента мы предоставляем удобный сервис на сайте. Также можно воспользоваться услугой РСА. Объясним, как узнать класс водителя ОСАГО онлайн. Корректно введите данные.

В поле «Дата запроса», либо «Дата начала действия договора/добавления в договор» (формулировка зависит от используемого сервиса) указывается дата после окончания действия текущего бланка.

Чтобы данные по действующему сейчас полису отразились в расчете. Но не позднее двух месяцев с сегодняшнего дня.

Рассчитать стоимость ОСАГО у нас в страховом брокере.

Надежные компании и бесплатная доставка!

РАССЧИТАТЬ С УЧЕТОМ СКИДОК

Не применился коэффициент безаварийности по ОСАГО?

Причины потери скидки разные. Объективные – «обнуление» КБМ, если не вписаны в страховку 12 месяцев. Либо оплошность сотрудника страховой. Так как знаем, что бонус-малус по ОСАГО в систему вводят люди, возможен человеческий фактор.

Часто дело в ошибке внесения данных – опечатке в имени или дате рождения. Бывает, подобные «оплошности» недобросовестные страховщики допускают специально. Чтобы не найти Вашу скидку при следующем оформлении. С такими лучше не связываться, просматривайте отзывы.

Ответственные сотрудники, напротив, сделают все для восстановления Вашего показателя безаварийности.

Восстановление утерянного бонуса-малуса

Если работники не хотят пойти Вам навстречу и помочь с возвращением коэффициента, а Вы уже продлили договор, переплатив, придется действовать самостоятельно. Мы знаем и подскажем, как восстановить коэффициент безаварийности по ОСАГО.

https://www.youtube.com/watch?v=SfUMCTGqsjw

Скачайте и заполните бланк РСА на восстановления бонуса-малуса. Скан-копии заявления и водительских прав отправьте в Российский Союз Автостраховщиков по адресам request@autoins.ru или rsa@autoins.ru.

Быстрого ответа не ждите, часто требуется несколько месяцев. Письмо придёт почтой России. Прикрепите его к заявлению на пересмотр стоимости полиса, отдайте в страховую компанию.

Страховой договор переоформят, вернув переплату.

Обнуление коэффициента безаварийности при переходе с ограниченной ОСАГО на открытую и обратно

Это касается базовых понятий «собственник» и «водитель». При оформлении ограниченной по количеству человек страховки, все вписываются поимённо как водители. С указанием ФИО, даты рождения, данных водительского удостоверения. Каждый несет ответственность за себя.

Бонус-малус виновника аварии увеличивается, у остальных скидка сохраняется. Требования и стандарта к указанию этого параметра в бланках нет. Но иногда страховщики для удобства это делают. Такие пометки ставятся либо в п.

3, рядом с именем каждого участника, либо в пункте 8 «Особые отметки».

В неограниченной автогражданке указывается только собственник, его паспортные данные и номер кузова автомобиля. Хозяин несет ответственность по КБМ за автомобиль и всех управляющих им. Т.е. выступает в другом качестве.

Принципы применения скидки по коэффициенту безаварийности

Теперь ключевые принципы изменения коэффициента безаварийности. Зная их, Вы сохраните скидку по ОСАГО, так как поймете механизмы.

- Правило 1:Бонус-малус сохраняется 12 месяцев со дня завершения действия полиса.Исключение:После оформления нового бланка в течение двух дней страховая компания подает информацию в РСА. Если бонус-малус по новым условиям должен поменяться, он изменится сразу.

- Правило 2:

При смене полиса с ограниченного на открытый происходит изменения статуса страхователя с «водителя» (со всеми действующими скидками) на «собственника», который еще ничего не заслужил. Скидка обнуляется. На сайте РСА этот момент объясняется расплывчато, но это факт.

- При переходе с неограниченного на ограниченный бонус сохраняется. Страховщик мыслит так: «раз уж получили скидку, допуская к управлению своей машины других людей, Вы ответственный человек в жизни и на дороге. Вам можно доверять».

- Правило 3:Люди, которые ездят по страховке другого «собственника», в страховку не вписаны и через год их класс сбросится на стартовый.Исключение: если внести себя в любой полис с ограничением(родных, друзей), скидка не сгорит.

- Правило 4:Все, что происходит на автомобиле с открытой «автогражданкой», влияет на класс хозяина. Год без страховых случаев – коэффициент безаварийности снижается. ДТП по вине любого, кто управлял его транспортом – повышение коэффициента.Исключение: сменив машину, можно искусственно обнулить повысившийся показатель. Об этом следующий пункт.

- Правило 5:При смене транспорта владельцем открытого бланка, бонус-малус сбрасывается до первоначального значения 1. Без исключений, хоть при десяти авариях за год, хоть при досрочном расторжении договора.

- Правило 6:При досрочном расторжении страхового договора:

- При отсутствии страховых выплат в течение года показатель безаварийности остается на уровне даты подписания бланка. К примеру, человек с бонусом-малусом 0,85 (6 класс) за месяц до окончания срока безубыточного периода расторг соглашение. У него останутся все те же 0,85;

- При наличии страховых выплат, класс изменяется на обычных условиях.Человек с показателем 0,85 из предыдущего примера, совершив одну аварию и досрочно расторгнув договор, при следующем оформлении будет иметь коэффициент безаварийности 0,95 (4 класс).Исключение: все та же смена автомобиля при неограниченном страховании.

Заключение

Разобравшись, как узнать класс водителя ОСАГО, и как он формируется, Вы никогда не потеряете скидку. Зная отличие хозяина автомобиля от водителя, особенности расчета бонуса-малуса открытой и ограниченной страховки, процедуру восстановления коэффициента… Вы понимаете больше, чем многие работники страховых организаций.

https://www.youtube.com/watch?v=jB-VvrQWXZw

В конце прошлого года ходили слухи РСА и ЦБ об упрощении системы расчета. Особенно по неограниченным страховкам. Но официальных заявлений в 2018 г. не было, разговоры сошли на нет. Если Вы хотите сделать автостраховку с гарантированным сохранением всех выгод и скидок, обращайтесь. Наши сотрудники всегда помогут.

Как определить класс страхования ОСАГО в 2020 году

С 2013 года в системе страхования автогражданской ответственности введено деление водителей на категории, которые влияют на взносы по ОСАГО. Каждому классу соответствует свой коэффициент «Бонус-малус». Его можно назвать скидкой за безаварийное вождение. Разберемся, как узнать класс водителя для ОСАГО и как он отражается на стоимости полиса.

Что такое класс по ОСАГО

Класс – это показатель надежности и уровня вождения автомобилиста для страховых компаний. Чем он выше, тем ниже коэффициент «Бонус-малус». Соответственно, уменьшается стоимость ОСАГО.

Кроме того, цена страховки зависит от:

- стажа и возраста водителя (чем они выше, тем ниже статистический риск попадания в ДТП и меньше стоимость ОСАГО);

- региона страхования;

- типа автомобиля (легковые, грузовые, мотоциклы, автобусы, трамваи и так далее);

- марки, модели авто, мощности двигателя.

Классы страхования водителей

Существует 15 классов страхования. Первый обозначается буквой «М», последующие – числами от 0 до 13. Чем выше класс, тем ниже «Бонус-малус», влияющий на цену ОСАГО.

КБМ может как увеличить, так и уменьшить стоимость. Например, полис для водителей самого низкого класса «М» будет стоить в 2,45 раза больше, чем для автомобилистов 3-го уровня. Последние покупают ОСАГО по базовому тарифу.

Классность водителя изменяется каждый год. Показатель зависит от числа аварий. Если страхователь за указанный период не был виновен ни в одном в ДТП и не обращался за выплатами, то его класс повышается на один пункт.

Если водитель был признан инициатором хотя бы одном происшествии, то его «уровень профессионализма» для страховой уменьшается. Данные приведены в таблице класса аварийности, представленной ниже.

Если автолюбитель виновен в четырех или более ДТП (за один страховой год), то его класс опускается до «М».

Например, гражданин А в начале года имел категорию 7 и приобрел ОСАГО со скидкой 20% (КБМ=0.8). В течение страхового периода он попал в две аварии, был признан в них виновным и получил выплаты от СК. На следующий год ему присвоен класс 2. Вместо скидки 20% он получил увеличение базовой стоимости полиса на 40% (КБМ=1.4).

Способы определения своего класса

Класс необходимо определять каждый год, так как недобросовестные страховые компании могут выставлять заведомо неверные коэффициенты и начислять увеличенные взносы. Порядочные агенты тоже способны допустить ошибку.

Чтобы не переплачивать и не попадаться на уловки мошенников, нужно самостоятельно выяснить свой класс. Так удастся проконтролировать верность суммы в квитанции. Чтобы определить класс страхования ОСАГО и коэффициент «Бонус-малус», нужно обратиться в страховую компанию или воспользоваться онлайн-калькулятором.

С 9 января 2019 года вступило в силу Указание Центрального Банка РФ об изменении базовых тарифов и коэффициентов к ним. Для быстрой проверки КБМ по базе РСА воспользуйтесь нашим сервисом.

Чтобы узнать свой класс и КБМ, нужно ввести персональные данные и сведения о машине:

- ФИО водителя, дату рождения;

- серию, номер документа, удостоверяющего личность;

- дату начала действия договора;

- VIN, номер кузова, шасси, госномер.

Если гражданин только получил права, ему присваивается одна из первых категорий «М» или «0» (в зависимости от его возраста, группы риска).

После расчета коэффициента можно перейти в калькулятор стоимости ОСАГО. Тут снова потребуется информация об автомобиле и водителе:

- тип транспортного средства;

- мощность двигателя;

- период использования;

- регион страхования (вплоть до названия населенного пункта);

- возраст водителя и его стаж, который отсчитывается с момента получения прав.

Определить класс можно и без использования интернета. Для этого нужно найти в страховом полисе категорию на момент получения ОСАГО. Учитывая количество аварий, можно рассчитать нынешний класс по таблице. Учитывать следует только те ДТП, в которых вы являетесь виновником.

Подводим итоги

В страховом полисе класс означает надежность автомобилиста. Он влияет на стоимость ОСАГО. Чтобы повысить категорию и платить меньше, нужно аккуратно водить, соблюдать ПДД, не инициировать аварии. В лучшем случае можно получить скидку 50% на ежегодные взносы, в худшем – увеличение базового тарифа почти в 2,5 раза.

Классы страхования ОСАГО: как определить и повысить, рассчитать класс водителя на калькуляторе

Информация обновлена: 15.10.2019

При расчете полиса ОСАГО большое значение имеет класс водителя, который зависит от его коэффициента бонус-малус. На класс водителя влияет количество произошедших с ним страховых случаев за время действия страховки. Подробнее о том, как определить класс водителя по КБМ и о том, как он влияет на стоимость ОСАГО.

Какие есть классы страхования водителей?

Коэффициент бонус-малус (КБМ) — это показатель безаварийной езды, который зависит от количества страховых случаев по ОСАГО. Если по вине водителя произошла авария и он воспользовался полисом, чтобы выплатить компенсацию пострадавшим, то его коэффициент снижается. Если водитель не допускает страховых случаев, то его показатель увеличивается.

Всего по КБМ существует 15 классов: М, 0 и с 1 по 13. Самый низкий из них — М, самый высокий — 13. В зависимости от класса, водитель может получить скидку или надбавку при оформлении полиса ОСАГО.

Как класс водителя влияет на стоимость ОСАГО?

КБМ имеет большое значение при расчете стоимости полиса ОСАГО. Чем выше класс, тем больше скидка, которую может получить страхователь. Напротив, при резком падении класса стоимость страховки может заметно вырасти. Таким образом государство стимулирует безаварийную езду — людям, которые не нарушают ПДД, доступны более выгодные условия ОСАГО.

https://www.youtube.com/watch?v=tv5N0OLI3I8

Если водитель оформляет ОСАГО впервые, то ему присваивается класс 3 с коэффициентом 1. Минимальный коэффициент — за класс 13 — составляет 0,5, он позволяет уменьшить стоимость полиса наполовину. Максимальный коэффициент — за класс М — составляет 2,45, при нем стоимость страховки возрастает почти в два с половиной раза.

Как рассчитывается класс водителя по ОСАГО?

Класс водителя по ОСАГО считается на момент срока действия полиса. Он зависит от количества страховых случаев, произошедших за этот период.

Если за срок действия страховки по вине водителя не произошло ни одной аварии, то класс водителя перейдет на следующую ступень.

Если за это время произошел хотя бы один страховой случай, то класс откатится на несколько позиций назад. Чем больше было страховых случаев, тем сильнее откатится класс.

Например, водитель впервые оформил ОСАГО и получил класс 3 с коэффициентом 1. Если за срок действия полиса не будет страховых случаев, то ему будет присвоен класс 4 с коэффициентом 0,95 — следующий полис он оформит со скидок. Если за это время произойдет один страховой полис, то класс уменьшится до 1 с коэффициентом 1,55. Тогда следующий полис будет стоить заметно дороже.

Класс водителя действует в течение года после окончания срока действия полиса. Если в течение этого времени вы не оформите новую страховку, то показатель обнулится.

В этом случае при оформлении нового полиса вам будет присвоен класс 3 с коэффициентом 1. То же самое происходит, если владелец меняет автомобиль.

Если договор расторгнут досрочно, то за ним сохраняется тот класс, который действовал на дату оформления полиса.

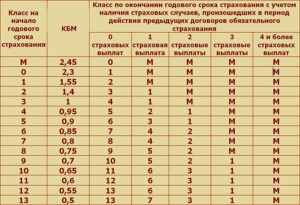

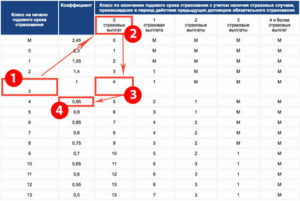

Таблица классов

В таблице ниже вы узнаете о действующих классах КБМ, установленных для них коэффициентах и изменениях при наличии или отсутствии страховых случаев:

| Класс на начало годового срока страхования | Значение коэффициента (КБМ) | Класс на окончание годового срока страхования | ||||

| Без страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 или более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Как узнать класс водителя по базе

Проще всего узнать класс водителя онлайн по официальной базе РСА. Для этого перейдите в раздел “ОСАГО” на сайте РСА. В меню слева выберите пункт “Расчет стоимости ОСАГО”. Далее выберите пункт “Проверить КБМ”. Подтвердите согласие на обработку персональных данных и нажмите кнопку “ОК”.

.Далее заполните форму запроса — в ней нужно указать:

- Дату заключения договора ОСАГО

- Тип собственника — физическое или юридическое лицо

- Тип полиса — с ограничением водителей или без него

- ФИО и дату рождения водителя

- Серию и номер водительского удостоверения (не паспорта)

- Дату начала действия договора

После отправки заявки система определит наличие такого водителя в базе. Если она обнаружится, то система предоставит информацию о водителе и определит его класс на дату заключения договора.

https://www.youtube.com/watch?v=F8KOghjgkYE

Если человек не оформлял ОСАГО ранее (в том числе и не вписывался в полис как водитель) или оформляет впервые, то информации о нем в базе может не быть. Но таким водителям всегда присваивается класс 3 с коэффициентом 1.

Как повысить класс водителя

Класс водителя по КБМ повышается только при безаварийной езде. Чтобы повысить его, старайтесь не допускать страховых случаев по ОСАГО. Даже одна авария, возникшая по вашей вине, может очень сильно снизить класс.

Иногда информация о классе в базе РСА не обновляется, из-за чего действующая для него скидка не засчитывается. Об этом сразу нужно заявить менеджеру компании. Чтобы оспорить действующий коэффициент, требуется:

- Через сервис АИС РСА запросить распечатку информации о текущем показателе.

- На основе данного документа обратиться в свою страховую компанию и подать соответствующее заявление

- Проверить изменение класса в РСА

- Если страховка уже была оплачена по неверной цене — направить заявление в соответствующий банк о возврате денежных средств из-за неправильно рассчитанной стоимости

- Если оспорить низкий класс не удалось, можно обращаться в суд

Даже если вы сменили страховщика, класс водителя не обнуляется. Он является постоянным показателем в течение всего стажа вождения.

Возможные ошибки при определении класса

При расчете КБМ и определении класса водителя возможны различные ошибки. Рассмотрим наиболее частые проблемы при расчете класса:

- Класс может пропасть по вине сотрудников страховой компании. Ошибка может быть случайной или намеренной: часто менеджеры намеренно занижают класс, чтобы продать полис дороже. Водители, которые не знают о существовании классов, могут переплачивать до 55% от стоимости

- При покупке фальшивого полиса ОСАГО класс водителя не изменится. Если приобрести поддельный осаго, то информация в реестре не обновится и класс спустя годовой период может снизиться

- Водитель должен быть вписан в ОСАГО в дату оформления договора, чтобы его класс засчитался. Если договор уже начал действовать, то у вписанного водителя коэффициент не улучшится. Если договор был расторгнут раньше срока, то класс водителя будет равен показателю на момент заключения договора

- Класс может обнулиться после замены водительского удостоверения. КБМ привязан к номеру и серии прав — если они изменятся, то скидка не будет за ними закреплена. Чтобы этого избежать, заполните соответствующее заявление в отделении страховой компании

Вопрос-ответ

Как считается КБМ при оформлении полиса с несколькими водителями?

Если в полис вписано несколько водителей, то он будет считаться по самому молодому и неопытному из них. Соответственно, для расчета страховки будет браться его класс.

Обнуляется ли КБМ при изменении паспортных данных?

Нет — коэффициент привязывается к водительскому удостоверению, а не к паспортным данным. Но, чтобы избежать проблем, обязательно сообщите об изменении паспортных данных страховщику, чтобы он смог отправить новые сведения в РСА.

Учитывается ли класс водителя при расчете КАСКО?

Зависит от условий страховой компании — некоторые страховщики могут учитывать КБМ при расчете полиса КАСКО. Скидка для такого полиса от класса водителя часто ниже, чем для ОСАГО.

Вы нашли ответы на все свои вопросы в данной статье?

Класс ОСАГО водителя — что это, 3, 4, 5, 6, 7, 8 и 9

Когда производится расчет стоимости автогражданки, представителями страховой компании принимается во внимание базовый тариф, который определяется на страновом уровне, а также коэффициенты, зависящие от региона, в котором зарегистрировано транспортное средство, персональных характеристик водителя и прочих факторов. Такие коэффициенты могут быть понижающими или повышающими.

Среди подобных показателей особое место занимает коэффициент бонус-малус (КБМ), в рамках которого происходит назначение определенного класса водителю, и который характеризует дисциплинированность и законопослушность каждого автолюбителя.

Обзор показателя

Класс водителя — это некая величина, которая может обозначаться буквой М или цифрами от 0 до 13. Так наименьший класс обозначают буквой М, цифрой 13 обозначают самый высокий класс.

Водительский класс как таковой не оказывает влияния на стоимость страховки, однако он используется для расчета КБМ, способного как понизить цену на страховой полис в половину, так и увеличить ее в несколько раз.

https://www.youtube.com/watch?v=rySiZg3gSo8

В 2003 году, когда вступил в силу Закон про ОСАГО, класс привязывался к машине, а не определенному водителю. Это было невыгодно для автолюбителей, поскольку при замене собственного транспортного средства они снова получали 3 класс ОСАГО, а КБМ при это равнялся единице.

Начиная с 2007 года положение водителей меняется. С этого года класс закрепляется не за авто, а за конкретным человеком. В результате КБМ остается прежним при смене средства передвижения.

Когда автогражданка оформляется в первый раз, водитель получает класс 3.

Если на протяжении 12 месяцев, пока действует контракт со страховой, водитель не стал причиной аварии на дороге и не обратился за выплатой компенсации, на следующий страховой период он получает 4 класс и уменьшение КБМ на 5%. Так, например, 9 класс ОСАГО соответствует коэффициенту 0.7, 13 класс имеет минимальный коэффициент, который равен 0.5.

Учет водительских классов ведет Российский союз автостраховщиков (РСА). Когда оформляется страховка, все данные фиксируются в реестре, который для всех регионов и территориальных единиц является единым.

Зная свой класс, водитель может производить самостоятельный расчет стоимости страховки. Это важно, учитывая наличие на рынке услуг недобросовестных страховщиков, которые специально используют неправильный коэффициент, чтобы увеличить размер выплаты.

Расчет стоимости рекомендуется производить ежегодно, чтобы избежать ошибок, которые невозможно будет исправить в силу ряда обстоятельств, например, банкротства страховой компании

Как посчитать

Чтобы произвести расчет водительского класса для оформления ОСАГО, понадобится удостоверение водителя, которое и поможет определить его стаж вождения. Если водитель менял права в связи с тем, что закончился их срок действия или по иным причинам, в новом удостоверении всегда можно найти сведения, взятые из предыдущего документа.

При расчете следует учесть, что действующее законодательство определяет, что отсчет стажа начинается не с момента, когда водитель впервые сел за руль, а с даты получения водительских прав.

Онлайн инструкция

Для проведения расчета класса можно использовать как специальную таблицу, которую можно найти ниже по тексту, так и различные онлайн-ресурсы, которые предлагают пользователям специальные калькуляторы, дающие возможность рассчитать не только класс, но и размер применяемого КБМ.

Гарантировано достоверная информация размещена на сайте РСА.

Чтобы получить сведения из единого реестра, пользователю предлагается заполнить форму, в которой указываются такие сведения:

- физическое или юридическое лицо является владельцем машины;

- сколько водителей будет допущено к управлению авто (ограниченный или неограниченный перечень);

- дата, с которой автогражданка начнет свое действие;

- если машина находится в собственности физ. лица и пользоваться ею будет ограниченное количество людей, нужно указать их фамилию, имя, отчество; дату рождения и данные удостоверения водителя;

- при условии, что авто принадлежит физ. лицу, но будет использоваться неограниченным числом водителей, указывать следует данные владельца и данные машины (номера регистрационный и VIN);

- если собственник – юр. лицо, указать нужно ИНН структуры, ВИН номер и госзнак транспортного средства, которое страхуется.

Последний этап ввода информации предполагает введение кода безопасности, который появляется на экране в отдельной окне. После этого следует нажать кнопку «Поиск».

Есть вероятность, что система выдаст ответ о том, что запрашиваемый коэффициент не был найден.

Этому может быть несколько объяснений:

- Страховой контракт до этого не оформлялся и будет оформлен в первый раз. В этом случае закономерно, что информация о водителе отсутствует в системе.

- По какой-то причине сведения о водителе не отображаются в базе, например, допущена ошибка при заполнении формы запроса или при внесении сведений в реестр страховщиком.

Если проверяя свой класс, водитель обнаружил, что допущена ошибка и его КБМ рассчитан неправильно, ему нужно направить официальный запрос на имя руководителя РСА, к которому следует приложить копии всех имеющихся страховых полисов за прошлый период.

Суть распределения

КБМ может как повысить, так и понизить стоимость страховки. Зависит это наличия страховых выплат в предыдущем периоде и их количества. Если в прошлом году водителем не было создано аварийных ситуаций на дороге, которые привели к выплате страховой компанией компенсации пострадавшей стороне, то и класс автолюбителя повысится, а коэффициент соответственно станет ниже.

Таблица классов позволяет вычислить, какой класс будет присвоен автолюбителю за безаварийную езду:

| Класс вначале термина | КБМ | Класс по окончании года |

| Не было возмещений (имело место 1 возмещение) | ||

| 13 | 0.5 | 13 (7) |

| 12 | 0.55 | 13 (6) |

| 11 | 0.6 | 12 (6) |

| 10 | 0.65 | 11 (6) |

| 9 | 0.7 | 10 (5) |

| 8 | 0.75 | 9 (5) |

| 7 | 0.8 | 8 (4) |

| 6 | 0.85 | 7 (4) |

| 5 | 0.9 | 6 (3) |

| 4 | 0.95 | 5 (2) |

| 3 | 1 | 4 (1) |

| 2 | 1.4 | 3 (1) |

| 1 | 1.55 | 2 (М) |

| 0 | 2.3 | 1 (М) |

| М | 2.45 | 0 (М) |

Важно знать, что, приобретая первый полис, автолюбитель автоматически получает 3-ий класс. Если автолюбитель в течение 12 месяцев не стал виновником ДТП, его класс повышается ежегодно на одну позицию. Из этого следует очевидная закономерность: безаварийная езда в течение нескольких лет приводит к ежегодному повышению класса и снижению коэффициента.

Случается, что в течение года автолюбитель не управлял машиной и как результат не оформлял ОСАГО. В подобном случае его класс будет понижен до третьего при оформлении страховки на следующий период.

https://www.youtube.com/watch?v=2m-O5s7eNyI

Если в первые 12 месяцев вождения была произведена страховая выплата за причиненный в результате аварии ущерб, это может оказать влияние на стоимость полиса в течение следующих 14 лет, а в таком случае есть угроза превращения коэффициента из понижающего в повышающий

Класс водителя при оформлении страховки ОСАГО имеет определяющую роль при формировании ее стоимости, которая рассчитывается, исходя из следующих данных:

- размер базовой ставки для разных типов транспортных средств;

- место регистрации владельца: для каждого конкретного региона имеется собственная статистика ДТП, она и влияет на уровень показателя;

- модель и марка, для каждой из которых рассчитаны тарифы индивидуально, при этом учитывается частота их попадания в ДТП;

- возраст водителя: молодые люди склонны с быстрой езде, в связи с чем их езда считается более рисковой;

- стаж вождения: водители имеющие определенный опыт могут рассчитывать на понижение тарифа;

- количество водителей, которые внесены в полис дополнительно, а также их характеристики;

- история вождения клиента.

Восстановление коэффициента

Бывают случаи, когда люди, которые покупают страховку не первый год и не были провокаторами ДТП вдруг обнаруживают, что очередной страховой полис стоит не дешевле, а дороже, чем предыдущий. В таком случае стоит прояснить, в чем таится причина такого необоснованного повышения. Самая распространенная из них – неверный расчет коэффициента.

Как такое возможно:

- База РСА содержит информацию про все полисы. Если же водитель оформляет полис ОСАГО с новым удостоверением, это становится причиной завышения коэффициента. Чтобы его восстановить нужно сделать запрос, используя номер и серию предыдущего документа. Если данные будут подтверждены, в специальных отметках будет указываться эта информация. Важно учесть, что смена прав предполагает отправление письменного извещения об этом в страховую компанию.

- Не исключен человеческий фактор. Оператор мог допустить ошибку, производя внесение данных водителя в базу.

- До начала 2013 года основанием для расчета КБМ служил предыдущий полис. Сегодня же водитель, имеющий собственное авто, но параллельно вписанный в страховку иной особы, у которой ниже класс, на основании этих сведений может рассчитывать исключительно на присвоение максимального коэффициента.

- Данные не были внесены в базу в результате того, что страховая обанкротилась.

Заявление о повреждении транспортного средства

От чего зависит

Класс водителя зависит от следующих показателей:

- тариф, который установлен для различных видов транспорта;

- модель и марка авто;

- место регистрации;

- возрастная группа, к которой относится автолюбитель;

- стаж вождения;

- характеристики особ, которые внесены в полис дополнительно и допущены к вождения автомобилем;

- имеющаяся история вождения транспортного средства.

Проверка на сайте РСА

Начиная с 2006 года функционирует сайт РСА, где содержится информация обо всех страховщиках в Российской Федерации. Чтобы узнать свой показатель, следует посетить сайт и перейти на вкладку, которая называется «В помощь страхователю».

Чтобы узнать свой понижающий показатель, нужно просчитать свой стаж вождения и количество обращений за выплатой ежегодно.

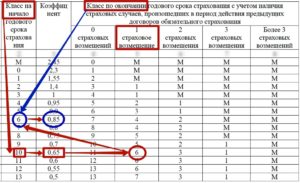

Рассмотрим пример, когда водитель имеет 4 года водительского стажа и на первом году он один раз использовал возможность страхового обращения. В момент страхования такому автолюбителю был присвоен класс 3.

Порядок оформления документов о ДТП без участия полиции

При обращении за получением страховой выплаты он понизился до первого класса, показатель которого равен 1.55. Такой же его уровень сохранится и на протяжении следующего года. Последующие 24 месяца без аварий приведут к тому, что водитель вернется на позицию, которая соответствует 3 классу.

Онлайн-проверку коэффициента проводят не только водители, но и страховые компании, которые оформляют полис. Для проверки они также используют реестр АИС РСА.

https://www.youtube.com/watch?v=e-ThBIbwiGU

Ни в одном полисе не удастся найти сроку, в которой упоминается КБМ. Такие данные содержатся исключительно в базе на сайте РСА.

Выявление ошибки

Если в результате проведенной онлайн-проверки было обнаружено несоответствие данных по полису ОСАГО и базы, можно попытаться восстановить справедливость так:

- лично обратиться в страховую компанию с заявлением о допущенной ошибке и просьбой ее устранить;

- направить заявление в прокуратуру или Роспотребнадзор.

Ко второму варианту нужно прибегать только в том случае, если не дал никаких результатов первый. Прокуратура имеет большее влияние на недобросовестного страховщика, чем клиент.

При обращении в органы прокуратуры в заявлении нужно отобразить такую информацию:

- какие права были нарушены компанией-страховщиком;

- описать подробно спорную ситуацию и предоставить имеющиеся доказательства;

- указать, что от прокуратуры ожидается оказание воздействия на страховую или возбуждение дела про административное правонарушение, если для этого есть основания;

- контактные данные.

Поданное заявление проходит рассмотрение в месячный термин. В это время заявитель будет приглашен в органы прокуратуры для сбора дополнительных сведений. Практика показывает, что требования клиентов, чьи права были нарушены страховщиком, удовлетворяются и им назначается справедливый коэффициент.

Необоснованное завышение стоимости страхового полиса может привести с тому, что недобросовестная страховая компания будет лишена лицензии.

В список документов для оформления ОСАГО входят: паспорт, технический паспорт, водительские права и диагностическая карта авто.

Какие данные необходимо предоставить для заполнения бланка ОСАГО, читайте тут.

Здесь можно узнать базовую ставку ОСАГО в 2020 году и алгоритм ее применения в конкретном случае..

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.