Бухгалтерский баланс при УСН обязателен к составлению уже несколько лет. Как, когда и по какой форме должен быть составлен этот отчет, а также кому и для чего он нужен — речь об этом пойдет в данной статье.

Упрощенный бухгалтерский баланс и баланс «упрощенца»: в чем отличие

Упрощенная форма бухгалтерского баланса (УСН)

Заполняем актив баланса по упрощенной форме

Пассив упрощенного баланса

Кому и когда нужно представлять баланс

Итоги

- Упрощенный бухгалтерский баланс и баланс «упрощенца»: в чем отличие

- Упрощенная форма бухгалтерского баланса (УСН)

- Заполняем актив баланса по упрощенной форме

- Пассив упрощенного баланса

- Кому и когда нужно представлять баланс

- Преимущества упрощенной формы бухгалтерского баланса

- Кто должен сдавать

- Правила работы с формой

- Как составить бухгалтерский баланс при УСН?

- Особенности состава

- Отчет о финансовых результатах ООО на УСН

- Бухгалтерский баланс при УСН

- Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

- Как сделать упрощенный бухгалтерский балансдля УСН за 2019 год: бланк и рекомендации

- Упрощенная бухгалтерская отчетность: пример заполнения

- Пошаговое заполнение баланса при УСН за 2019 год

- Образец готового бухгалтерского баланса при УСН в 2019 году

- Форма бухгалтерского баланса

- Как составить упрощенный баланс при усн пример

- Пример заполнения упрощенного баланса для УСН

- Как сделать упрощенный баланс при усн. Пример заполнения упрощенного баланса для усн

- Упрощенный баланс для УСН 2016

Упрощенный бухгалтерский баланс и баланс «упрощенца»: в чем отличие

Обязанность компаний, применяющих УСН, вести учет и составлять баланс возникла не так давно и на сегодняшний день является обязательной практически для всех «упрощенцев», за редким исключением (ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

В большинстве случаев «упрощенцы» подпадают под критерии малого предприятия, поэтому могут выбрать, по какой форме составлять баланс — общей или упрощенной (п. 4 ст. 6 закона № 402-ФЗ).

Следовательно, упрощенный баланс и баланс «упрощенца» не одно и то же, так как этот отчет может быть составлен не только по упрощенной, но и по общеустановленной форме.

О том, что характеризует баланс общеустановленной формы, читайте в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный баланс не вправе составлять организации, подлежащие обязательному аудиту, и ряд других компаний, перечисленных в п. 5 ст. 6 закона № 402-ФЗ.

Для того чтобы составленный бухгалтерский баланс был достоверен и полезен заинтересованным лицам, компания должна правильно организовать учетный процесс.

Подробнее о вариантах ведения бухучета, учетной политике и плане счетов для компаний на УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН (2017)».

Традиционная форма баланса привычна для всех, поэтому остановимся подробнее на упрощенной форме отчета.

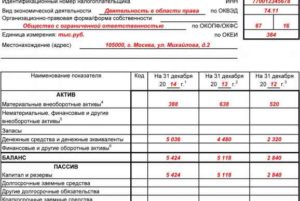

Упрощенная форма бухгалтерского баланса (УСН)

Упрощенная форма баланса приведена в приложении 5 к приказу Минфина России от 02.07.2010 № 66н.

По сравнению с привычной (традиционной) формой баланса упрощенная содержит меньше строк в активе и пассиве. Но это не значит, что что-то может не отражаться в балансе или включаться не в полном объеме.

Не всегда требуется заполнять все строки упрощенного баланса. Это возможно в том случае, когда у компании на отчетную дату отсутствуют какие-либо активы или обязательства. Например, компания использует только арендованное имущество и сама созданием основных средств не занимается. В этом случае соответствующую строку баланса не заполняют.

Заполняем актив баланса по упрощенной форме

Необходимо внести данные в следующие 5 строк:

- «Материальные внеоборотные активы».

Здесь показывается остаточная стоимость активов (сальдо счетов 01 и 03 минус сальдо счета 02) и добавляются расходы на незавершенное строительство (счет 08).

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

- «Нематериальные, финансовые и другие внеоборотные активы».

Отражается остаточная стоимость НМА (вместе с «незавершенкой» и расходами на НИОКР, связанными с этими активами), остатки по депозитам (счет 55), долгосрочные финансовые вложения (счет 58), а также долгосрочные долги, отраженные на счетах расчетов (60, 62, 68, 69, 70, 71, 73, 75 и 76).

- При заполнении строки «Запасы» понадобится информация об остатках материалов, товаров, готовой продукции (счета 10, 41, 44, 45), затратах в незавершенном производстве (счет 20), включая сальдо по счету 97 (в части расходов со сроком списания менее 12 месяцев).

- Информация о денежных средствах и денежных эквивалентах, которую необходимо отразить в 4 строке, собирается со всех «денежных» счетов (50, 51, 52, 55, 57) без учета субсчета 55 «Депозитные счета».

- Строка «Финансовые и другие оборотные активы» содержит информацию о краткосрочных финансовых вложениях (счет 58), о сумме краткосрочных долгов, отраженных на счетах расчетов, а также всех иных активах компании, не нашедших места в данном разделе отчета.

ОБРАТИТЕ ВНИМАНИЕ! Финансовые вложения, дебиторскую задолженность и запасы в активе баланса необходимо показывать без учета зарезервированных сумм (остатков по счетам 59, 63, 14), то есть в нетто-оценке (ПБУ 4/99).

Пассив упрощенного баланса

Данный раздел отчета, состоящий из 6 строк, заполняется в следующем порядке:

Сюда заносятся все кредитовые остатки по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84. Если на счете 84 отражен убыток (т. е. имеется дебетовое сальдо), то он учитывается аналогично данным, отраженным на счете 81. Если общий результат отрицателен, то он будет показан в круглых скобках.

- «Долгосрочные заемные средства».

Цифра в этой строке должна отражать остаток задолженности компании по долгосрочным кредитам и займам (счет 67). При этом начисленные проценты, срок погашения которых на отчетную дату составляет менее 12 месяцев, исключаются.

- «Другие долгосрочные обязательства».

Заполняется на сумму долгосрочных обязательств, числящихся в остатках по кредиту на счетах 60, 62, 68, 69, 70, 71, 73, 75 и 76.

- «Краткосрочные заемные средства».

Данная строка включает сальдо по счету 66, а также остаток начисленных процентов, которые не были учтены при заполнении информации о долгосрочных кредитах и займах.

- «Кредиторская задолженность».

Здесь показывается сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76 по всем краткосрочным обязательствам.

- «Другие краткосрочные обязательства».

Строка, которая может отсутствовать или не заполняться, если вся необходимая информация об обязательствах нашла отражение в 5 предыдущих строках.

https://www.youtube.com/watch?v=wkdOEdv2Ips

ОБРАТИТЕ ВНИМАНИЕ! После заполнения строк пассива и актива баланса необходимо сравнить полученные результаты. Сумма всех строк актива должна быть равна результату сложения строк пассива.

О том, как проверяется баланс, составленный по общеустановленной форме, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Кому и когда нужно представлять баланс

Упрощенец заполнил баланс. Что дальше? Не имеет значения, по какой форме этот баланс составлен (традиционной или упрощенной). Компания на УСН обязана представить отчет (в составе иных обязательных бухгалтерских отчетов) всем заинтересованным органам.

В налоговые органы и учреждение статистики годовой отчет должен быть представлен не позднее 31 марта. Такой срок определен и налоговым (подп. 5 п. 1 ст. 23 НК РФ), и бухгалтерским (п. 2 ст. 18 закона № 402-ФЗ) законодательством.

buhgalterskaya_otchetnost/sostavlenie_buhgalterskoj_otchetnosti/kak_zapolnit_buhgalterskij_balans_pri_usn/

Преимущества упрощенной формы бухгалтерского баланса

Упрощенная форма бухгалтерского баланса была разработана относительно недавно. До 2013 года такие варианты документов не использовались. Сдавать отчетность по упрощенной форме могут не все компании. Такая возможность присутствует только у субъектов малого предпринимательства.

Форма значительнее удобнее стандартной. По сравнению с классическим вариантом, упрощенный бухгалтерский баланс предполагает внесение меньшего количества данных, что ускоряет его составление.

Государство не обязывает фирмы, обладающие возможностью применять упрощенную форму документа, использовать разновидность бумаги. Выбор подходящего варианта зависит от мнения руководства компании. Когда фирма отдала предпочтение одной из форм документа, факт нужно в обязательном порядке отразить в учетной политике компании.

Правильное заполнение формы – залог успешного документообмена. Заполняя бумагу, нужно принять во внимание ряд правил. Документы, составленные с ошибками, могут быть признаны недействительными. Выявить основные нюансы поможет анализ актуальной информации по теме.

Кто должен сдавать

Перед тем, как переходить к изучению формы, нужно выяснить, кто сдает бухгалтерский баланс.

Согласно установленным правилам, по облегченной форме работать могут:

- предприятия, относящиеся к малому бизнесу;

- фирмы, участвующие в проекте «Сколково»;

- некоммерческие организации.

Чтобы предприятие было отнесено к малому бизнесу, оно должно соответствовать ряду требований.

Использовать упрощенную форму бухгалтерского баланса могут фирмы:

- среднесписочная численность работников, в которых не превышает 100 человек;

- доход компании от коммерческой деятельности не превышает 800000 рублей;

- которые соответствуют иным основаниям, закрепленным в статье 4 ФЗ №209.

Следует помнить, что заполнять бланк и сдавать баланс по упрощенной форме не могут организации, у которых предусмотрен обязательный аудит отчетности. Под запрет попадают и МФО, строительные и жилищные кооперативы, адвокатские и нотариальные конторы и ряд других учреждений.

Правила работы с формой

Упрощенная форма бухгалтерского баланса предусматривает 3 отдельные колонки, в которые вносятся данные за отчетный период и 2 предыдущих. В результате сотрудники проверяющих органов могут сравнивать показатели организации сразу за 3 года. Это очень удобно и позволяет качественно оценить функционирование фирмы. Отчетность иметь кнд 0710096.

В состав любой разновидности бухгалтерского баланса входят активы и пассивы фирмы. Документ, составленный по облегченной форме, исключением из правил не является.

Если познакомиться графой Активы, можно получить информацию обо всем имуществе компании. В группу включаются, как материальные вещи, так и нематериальное имущество. Графа Пассивы предназначена для фиксации данных об источниках формирования активов. Актив состоит из 5 статей, а пассив — из 6.

Если изучить пример заполнения, выяснится, что оформление упрощенного бухгалтерского баланса начинается с внесение данных в шапку документа. В ней фиксируются реквизиты компании или данные индивидуального предпринимателя.

Кроме того, в шапке проставляются:

Заполняя бухгалтерский баланс при нулевой или классической отчетности, необходимо принять во внимание ряд нюансов. Выявить их поможет инструкция.

Нужно учесть следующие моменты:

- Если в документе остались пустые строки, в них ставятся прочерки.

- Отчет составляется за конкретный временной период. Если планируется подача баланса в контролирующие государственные органы, составление документа осуществляется на последний день декабря отчетного года.

- Суммы, которые указываются в балансе, могут быть округлены до тысяч или миллионов руб. Если компания приняла решение об округлении, информация об этом должна присутствовать в верхней части документа.

- Если показатель имеет отрицательное значение, его нужно указывать в скобках.

- В дополнение к данным за отчетный год, в балансе должно присутствовать сведения о двух предшествующих периодов. Информация о них берется из документа, который был сдан до этого.

- Считается, что бухгалтерский баланс заполненный правильно, если суммы активов и пассивов соответствуют друг другу. Расхождение свидетельствует о наличии ошибки и необходимости перезаполнения документа, после предварительной проверки.

Заполняя бухгалтерский баланс, необходимо проявлять максимальную внимательность. Следует помнить, что за ошибки в документе предусмотрены штрафные санкции.

https://www.youtube.com/watch?v=lGS2I94NLx8

Информация для внесения в бухгалтерский баланс берется со счета. Однако на бумаге могут присутствовать данные по активам и пассивам. Эксперты советуют разделить показатели и размещать их в отдельных частях баланса.

Как составить бухгалтерский баланс при УСН?

Упрощенная форма бухгалтерского баланса была разработана относительно недавно. До 2013 года такие варианты документов не использовались. Сдавать отчетность по упрощенной форме могут не все компании. Такая возможность присутствует только у субъектов малого предпринимательства.

Форма значительнее удобнее стандартной. По сравнению с классическим вариантом, упрощенный бухгалтерский баланс предполагает внесение меньшего количества данных, что ускоряет его составление.

Правильное заполнение формы – залог успешного документообмена. Заполняя бумагу, нужно принять во внимание ряд правил. Документы, составленные с ошибками, могут быть признаны недействительными. Выявить основные нюансы поможет анализ актуальной информации по теме.

Особенности состава

Бухгалтерскую отчетность необходимо подавать в 2 государственных органов — ФНС и статистику по месту учета.

Согласно установленным правилам, отчетность должна состоять из:

- баланса, оформленного по соответствующей форме;

- отчета о достигнутых результатах в сфере осуществления финансовой деятельности;

- приложений.

К документам можно приложить пояснение. Оно может быть оформлено, как в табличной, так и в текстовой форме.

В отличие от классического документа, упрощенная отчетность включает в себя показатели по группам статей без детализации.

Предприятия, которые работают по УСН и имеют право предоставлять сведения в государственные органы с помощью разновидности баланса, должны приводить в бумаге только наиболее важную информацию, а без знания которой выполнить оценку финансового положения фирмы не финансовых результатов ее деятельности не получится.

Начать заполнение баланса нужно с заголовочной части, так называемой шапки. В ней указывают все те же данные, что и в обычной форме: название фирмы, вид деятельности, организационно-правовая форма или форма собственности. Составлять упрощенный баланс можно тоже в тысячах или миллионах рублей.

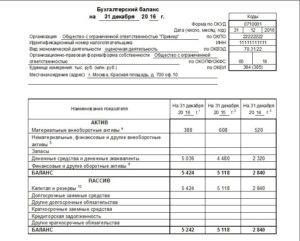

В упрощенной форме бухгалтерского баланса разделов и показателей существенно меньше, чем в стандартной форме: пять показателей в активе и шесть в пассиве. Их значения нужно приводить за три года по состоянию на 31 декабря.

Первым показателем в активе упрощенного баланса следует строка 1150 «Материальные внеоборотные активы». В этой строке баланса указывают информацию об остаточной стоимости основных средств, а также данные о незавершенных капитальных вложениях в основные средства.

В следующей строке «Нематериальные, финансовые и другие внеоборотные активы» отражают информацию по нематериальным активам, результатам исследований и разработок, поисковым активам, доходным вложениям в материальные ценности, отложенным налоговым активам и прочим внеоборотным активам. Данная строка может объединять в себе информацию сразу семи строк обычного баланса: 1110, 1120, 1130, 1140, 1160, 1180 и 1190.

Обратите внимание: в укрупненных строках баланса надо поставить код того показателя, который имеет наибольший удельный вес в составе этого показателя (п. 5 Приказа Минфина России от 2 июля 2010 г. N 66н).

Например, если по строке «Нематериальные, финансовые и другие внеоборотные активы» большая часть в сумме показателей представлена нематериальными активами, то необходимо поставить код 1110, если же результатами исследований и разработок — то 1120.

Как заполнить каждую из строк упрощенного баланса, написано в разделе, который посвящен обычному балансу, поэтому здесь и далее мы не будем повторно рассматривать заполнение этих строк.

https://www.youtube.com/watch?v=SM3z_nM0m9k

Следующие две строки: «Запасы», «Денежные средства и денежные эквиваленты» и названием, и кодами строк соответствуют строкам 1210 и 1250 стандартного баланса.

Далее расположена строка «Финансовые и другие оборотные активы». Она предназначена для отражения сведений об оборотных активах, за исключением запасов, денежных средств и денежных эквивалентов.

Здесь отражают дебиторскую задолженность покупателей, суммы НДС по приобретенным ценностям, денежные средства и краткосрочные финансовые вложения (со сроком погашения, не превышающим 12 месяцев), а также другие оборотные активы компании.

В зависимости от существенности показателя этой строке может быть присвоен один из кодов: 1220 «НДС по приобретенным ценностям», 1230 «Дебиторская задолженность», 1240 «Финансовые вложения (за исключением денежных эквивалентов)», 1260 «Прочие оборотные активы».

В последнюю строку актива баланса — 1600 «Баланс» — вносят итоговую сумму всех статей актива баланса.

Пассив упрощенного баланса состоит из шести строк. В первой строке «Капитал и резервы» указывают совокупные данные, отражаемые в разд. III «Капитал и резервы» обычной формы баланса.

По следующим двум строкам отражают сведения о долгосрочных обязательствах. По строке 1410 «Долгосрочные заемные средства» указывают сведения о кредитах и займах, срок погашения которых превышает 12 месяцев.

Строка 1450 «Другие долгосрочные обязательства» предназначена для отражения всех других обязательств, срок погашения которых превышает 12 месяцев.

Следующие три строки предназначены для отражения краткосрочных обязательств (срок погашения которых не превышает 12 месяцев).

В строку 1510 «Краткосрочные заемные средства» вносят данные о кредитах и займах, а в строку 1520 — кредиторскую задолженность. Для всех остальных обязательств предназначена строка 1550 «Другие краткосрочные обязательства».

- бухгалтерский баланс;

- отчет о финансовых результатах.

Отчет о финансовых результатах ООО на УСН

Вопрос, с какого года УСН сдают баланс, буквально недавно очень интересовал налогоплательщиков, применяющих упрощенный режим. До 2013 года эта форма отчетности не была обязательной для малого бизнеса.

В начале 2013 года были внесены изменения в Федеральный закон от 06.12.2011 года № 402-ФЗ. С этого момента бухгалтерская отчетность стала обязательной не только для ОСНО, но и для организаций на УСН.

ИП финансовую отчетность не сдают.

Таким образом, на вопрос надо ли утверждать баланс ООО на упрощенке, ответ будет следующим: нужно, хотя раньше этого не требовалось.

ООО на упрощенке должны подавать отчетность в две инстанции: в ИФНС и в Росстат по месту учета.

По ст. 14 Закона № 402-ФЗ бухгалтерская отчетность включает в себя:

- баланс;

- отчет о финансовых результатах;

- приложения к этим двум формам.

Приложения не являются обязательными для большинства предприятий, они предоставляются только в определенных случаях. К приложениям относятся отчеты об изменениях капитала, о движении денежных средств, о целевом использовании средств.

При необходимости к перечисленной финансовой отчетности можно дополнительно приложить пояснения. Их можно оформить в виде таблицы или текста.

Обязательно также приложить заключение аудиторской проверки, в котором было бы указано, что данные являются достоверными. Это уточнение относится только к организациям, которые в соответствии с п.

10 ст. 13 Закона №402-ФЗ подлежат обязательному аудиту.

Некоммерческие организации могут не подавать отчет о финансовых результатах. Вместо него они представляют отчет о целевом использовании средств и приложения к нему.

Бухгалтерский баланс при УСН

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2019 году, а также ИП и НКО.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

К малому бизнесу, согласно ФЗ от 24.07.2007 № 209, в 2019 году относились организации и ИП с численностью персонала до 100 человек и с выручкой без НДС до 800 млн рублей. При этом организационно-правовая форма может быть:

На акционерные общества эти правила не распространяются и они не имеют права применять упрощенку в бухучете. А индивидуальным предпринимателям разрешается не вести бухучет совсем и не сдавать никаких финансовых отчетов (статья 6 № 402-ФЗ).

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

https://www.youtube.com/watch?v=jj8A4IxFR74

Бухгалтерский баланс для ООО на УСН за 2019 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н. Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Как сделать упрощенный бухгалтерский балансдля УСН за 2019 год: бланк и рекомендации

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2019 г.

эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2.

Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

| Дебет | Кредит | Сумма, тыс. руб. | Примечание |

| 90-1 | 90-9 | 125 | Счет 90 реформирован (закрыт) |

| 90-9 | 90-2 | 90 | |

| 91-1 | 91-9 | 5 | Счет 91 закрыт |

| 91-9 | 91-2 | 0 | |

| 99 | 84 | 40 | Счет 99 закрыт с прибылью (в примере организация прибыльна) |

| 84 | 99 | -10 | Так закрывают счет 99 с убытком |

Упрощенная бухгалтерская отчетность: пример заполнения

Рис. 1. Пример отчета о финансовых результатах за 2019 г.

Перед тем как составить бухгалтерский баланс при УСН в 2019 году, скачивают бланк — например, в приложении к статье. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2019 год надо было успеть сдать 31 марта. Так как в 2019 году это выходной день — воскресенье, его необходимо будет сдать до 01.04.2019. Поквартально компании на упрощенке не отчитываются, да и в полном варианте баланс сдается только за год.

Предоставить финансовую отчетность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций бухгалтерские данные являются публичными, например для НКО, и их требуется публиковать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

Пошаговое заполнение баланса при УСН за 2019 год

Информация на первых двух страницах новой бухгалтерской отчетности за 2019 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

Рис. 2. «Описательные» страницы финансовой отчетности.

Составление бухбаланса при УСН за 2019 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы, по сравнению с предыдущим бланком.

Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации. В них нужно указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации.

Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

https://www.youtube.com/watch?v=_6rgGdmJw5A

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма — 150 тыс. руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах (рис. 2). Его заполняют вместе с упрощенным бухбалансом на упрощенке в 2019 году, также он известен как форма 2, отчет о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2019 году

Финансовая отчетность прибыльной фирмы на упрощенке за 2019 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной фирмы (УСН «доходы минус расходы»). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2019 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Напоминаем, что организация может перейти на упрощенку, отправив уведомление об этом в Налоговую. Сделать это вам поможет образец заполнения уведомления о переходе на УСН с 2019 года для ИП, данный в статье на нашем портале.

Форма бухгалтерского баланса

Как составить упрощенный баланс при усн пример

Организовалась фирма в начале 2020 года. В организации используется . Уставный капитал 10 тыс. руб. Денежные средства, полученные от учредителя в счет вклада в УК, фирма потратила полностью на приобретение товаров. На конец года ООО имеет следующие показатели:

- начислены обязательные страховые взносы – 195 тыс. руб., неуплаченных на конец года осталось 25 тыс. руб.;

- приобретены основные средства (ОС) со сроком использования 4 года – 160 тыс. руб.;

- начислен НДФЛ – 78 тыс. руб., остаток неуплаченного налога – 8 тыс. руб.;

- получено за услуги доставки товара от покупателей – 37 тыс. руб.;

- потрачено на бензин и ГСМ – 50 тыс. руб.;

- на конец года не уплачен налог при УСН – 6 тыс. руб.

- на расчетном счете денежных средств – 78 тыс. руб., в кассе наличных средств не осталось;

- для пополнения оборотных средств организация взяла краткосрочный кредит на 6 месяцев, остаток задолженности по которому на конец года – 112 тыс. руб.;

- в расходы включено 50% от стоимости ОС (амортизация) – 80 тыс. руб.;

- уплачено транспортного налога – 15 тыс. руб.;

- закуплено товаров у поставщиков на сумму 5320 тыс. руб.;

- задолженность поставщикам за товары на конец года – 73 тыс. руб.;

- начислена заработная плата персоналу 600 тыс. руб., остаток зарплаты, невыплаченной на конец года – 60 тыс. руб.;

- на складе лежат товары на 120 тыс. руб.;

- товаров было продано на сумму 6410 тыс. руб., (5200 руб. плюс торговая наценка 1210 тыс. руб.); при этом за покупателями числится долг в сумме 141 тыс. руб.;

- прочие расходы фирмы (канцтовары, комиссия банка за ведение и обслуживание расчетного счета, хозтовары) составили – 40 тыс. руб.;

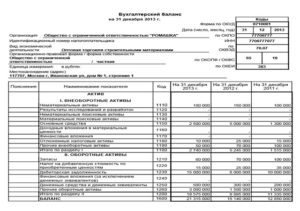

Как в балансе ООО «Вымпел» сгруппировать эти показатели?

- К финансовым и другим оборотным активам причисляют дебиторскую задолженность третьих лиц (к примеру, подотчетных лиц, покупателей за поставленные, но не оплаченные товары и услуги, авансы поставщикам), поэтому в строку 1230 включен долг покупателей — 141 тыс. руб.

- Денежные средства и денежные эквиваленты на расчетном счете и в кассе (стр. 1250) – 78 тыс. руб.

- Нематериальных, финансовых и других внеоборотных активов (например, лицензий, акций) в ООО нет, поэтому строка 1170 не заполняется.

- К материальным внеоборотным активам (строка 1150) относят оборудование к установке и ОС по остаточной стоимости. Остаточная стоимость ОС составляет: 160 – 80 = 80 (стоимость приобретения за минусом амортизации, отнесенной на расходы).

- К запасам по стр. 1210 (товары, материалы, готовая продукция) отнесли товары и материалы, находящиеся на складе – 120 тыс. руб.

Сначала подсчитаем расходы и прибыль.

- Расходы от обычной деятельности компании составили 6260 тыс. руб. (5320 (оплата поставщикам) + 80 (амортизация ОС) + 50 (ГСМ) + 15 (транспортный налог) + 600 (зарплата)+ 195 (страхвносы на зарплату)).

- Прочие расходы за год – 40 тыс.

Пример заполнения упрощенного баланса для УСН

Отчетная форма 0710001 подразделяется на строки:

- Другие краткосрочные обязательства (код 1550).

Примером может послужить ситуация, когда субъект предпринимательства получает целевые средства и обязуется, в свою очередь, обеспечить готовность объекта финансирования в течение 12 месяцев.

- Нематериальные, финансовые и прочие внеоборотные активы (код 1170).

Указываются сведения о фондах, не обладающих вещественным выражением и использующихся длительно. Сюда относятся лицензированные компьютерные программы, новаторские технологии, ценные бумаги.

- Финансовые и прочие оборотные активы (код 1230). Этот показатель баланса формирует дебиторская задолженность предприятия, предоплата контрагентам в счет будущих работ и услуг, «входной» НДС при покупке товаров, не зачтенные налоговые переплаты, обнаруженные недостачи, финансовые вложения на период не более года и прочие активы, не нашедшие отражения в других строках баланса.

- Денежные средства (код 1250).

Этот вид актива складывается из наличных в кассах организаций, сумм на банковских счетах и депозитах.

- Баланс актива (код 1600).

Это совокупное значение оборотных и внеоборотных фондов предприятия.

Материальные внеоборотные активы (код 1150).

Состоят из остаточной стоимости основных фондов, неоконченных строительных работ, проектно-изыскательских разработок, не оформленного документально приобретения основных фондов.

- Другие долгосрочные обязательства (код 1450). Отражаются прочие обязательства, не указанные в строке 1410.

Сюда можно отнести к примеру кредиторскую задолженность перед контрагентами, возникшую более года назад.

- Запасы (код 1210). Представлены сырьем, материалами, полуфабрикатами, готовой продукцией и товарами.

- Кредиторская задолженность (код 1520).

Указывается величина краткосрочной задолженности перед контрагентами.

- Баланс пассива (код 1700). Отражает совокупность долгосрочных и краткосрочных источников получения денежных ресурсов.

- Краткосрочные заемные средства (код 1510). Здесь подлежат отражению кредитные и заемные ресурсы с причитающимися процентами, которые следует погасить в течение года.

- Капитал и резервы (код 1300).

Представлен уставным, резервным и добавочным капиталом, причем величина уставного капитала должна быть равна значению, содержащемуся в учредительных документах. Если в процессе функционирования у предприятия образовалась нераспределенная прибыль или убыток, эти суммы также подлежат отражению в строке 1300.

- Долгосрочные заемные средства (код 1410).

Сюда входят кредитные и заемные средства, срок погашения которых превышает 1 год.

Алгоритм формирования бухгалтерского баланса рассмотрим на примере ООО «Упрощенец». Организация функционирует с 01 января 2017 года и применяет УСН. В процессе формирования отчетности за 2017 год бухгалтер предприятия должен совершить следующие действия.

Как сделать упрощенный баланс при усн. Пример заполнения упрощенного баланса для усн

Тогда как они должны отчитываться по истечении следующего календарного года.

https://www.youtube.com/watch?v=5BrP1e3AYPQ

При этом отчетная документация сдается такими налогоплательщиками на общих основаниях. Также организации обязаны сдавать и вести книгу учета доходов и расходов. К числу дополнительной отчетной документации можно отнести:

Бухгалтерский баланс помогает увидеть реальное финансовое состояние организации.

Другими словами, этот документ отображает успешность или убыточность предприятия за определенный период времени. Баланс является основной формой бухгалтерской отчетности и оформляется в виде таблицы, где описывается имущество налогоплательщика, а также долги организации.

При этом финансовые показатели отображаются в денежном эквиваленте.

Если у налогоплательщика остановлены деятельность и по итогам отчетного периода нет прибыли или убытков, тогда он составляет нулевой баланс. По большому счету составление бухгалтерского баланса нужно самой организации. Благодаря этому документу компания может увидеть, настолько эффективно она развивается, включая продуктивность партнерских взаимоотношений.

Также на основании баланса контрагенты организации смогут определить, настолько благонадежен их потенциальный партнер. Например, по бухгалтерскому балансу банк сможет определить кредитоспособность будущего заемщика и установить максимальный размер займа. Вопрос налогообложения организаций регулируется Налоговым кодексом.

Единые требования к бухгалтерскому учету закреплены положениями ФЗ «О бухгалтерском учете».

Упрощенная форма бухгалтерского баланса утверждена приказом Минфина.

Формуляр налоговой отчетности закреплен . Тогда как книга учета доходов и расходов разрабатывалась .

Формы статистической отчетности утверждены .

Чтобы избежать недоразумений, можно воспользоваться услугами профильных организаций, что подготовят всю необходимую документацию или восстановят бухгалтерский учет.

Как правило, перед составлением баланса бухгалтер должен подвести итоги хозяйственной деятельности предприятия и закрыть счета бухгалтерского учета, согласно с которыми определяется финансовый результат компании.

При составлении бухгалтерского баланса налогоплательщики должны обязательно учитывать финансовые показатели организации, а также результаты ее хозяйственной деятельности.

Заголовок документа должен содержать следующие данные: дату составления бухгалтерского баланса; наименование юридического лица; код ОКПО; ИНН налогоплательщика; вид экономической деятельности согласно ОКВЭД; организационно-правовую форму предприятия; единицу измерения, используемую в бухгалтерском балансе (млн. руб.)

Упрощенный баланс для УСН 2016

Код строки приводится в зависимости от того, какой показатель этой строки имеет наибольшее значение.

В нашем примере код 1230, так как здесь самый большой показатель дебиторской задолженности. В пассиве упрощенной формы баланса отражаются обязательства общества, имеющиеся на конец года, и источники формирования имущества.

Источники образуются с помощью собственных или заемных средств.

Собственные средства отображаются в строке «Капитал и резервы» и включают информацию об уставном и добавочном капитале, о резервном фонде и нераспределенной прибыли. Заемный капитал фиксируется в строках «Долгосрочные заемные средства» и «Краткосрочные заемные средства». Под долгосрочными обязательствами мы понимаем кредиты и займы, которые выданы на срок более 1 года.

Название строки «Кредиторская задолженность» полностью говорит за себя. Здесь отражаются обязательства компании. В нашем упрощенном балансе обязательства значительно уменьшились по сравнению с предыдущим годом, что говорит о положительной тенденции.

В строку «Другие краткосрочные обязательства» можно записать предстоящие доходы и предстоящие расходы, например, резерв на оплату отпусков сотрудников или планируемый ремонт имущества.

Итог пассива указывается в строке 1700 и должен быть равен итогу актива по строке 1600.

Если они не равны, это значит, что-то пошло не так, и надо внимательно пройтись по строкам упрощенного баланса, чтобы найти «потерю».