Конечно, в зависимости от итогов проведения инвентаризации и выявленных в процессе проверки проблем, содержание основной части документа, а также ее объем, будет отличаться. Пример протокола инвентаризационной комиссии приведен ниже – вы можете воспользоваться им при составлении своего документа.

Не стоит делать протокол слишком объемным – документ должен отражать установленные факты излишков/недостач, их причины, пути преодоления выявленных недостатков и т.п.

Подписанный протокол передается руководителю компании, который с учетом мнения комиссии принимает окончательное решение по итогам проведенной инвентаризации.

Инвентаризации – это не просто пересчет имущества и проверка документов, но и оформление результатов. Приказ № 49 детально регламентирует, что и в каком порядке необходимо оформлять. Если инвентаризуется имущество, то необходимо произвести фактическую проверку, то есть пересчет или обмер, взвешивание имущества и внести данные в инвентаризационную опись.

По результатам сверки фактического результата с данными учета заполняется сличительная ведомость, в которой указываются расхождения. Итоговые данные отражаются в ведомости учета результатов, выявленных инвентаризацией.

В Приказе № 49 протокол заседания инвентаризационной комиссии в числе обязательных документов не указан и упоминается только один раз – в п. 5.3 Приказа № 49 при рассмотрении вопроса об отражении недостачи при пересортице. Тем не менее в судебной практике этот документ может не просто фигурировать, но и являться одним из доказательств, причем по ущербу, с пересортицей не связанному.

Так, отсутствие подписи и даты составления протокола инвентаризационной комиссии послужило одним из оснований для отказа предприятию в иске о взыскании ущерба с работника – системного администратора в связи с нарушением порядка оформления результатов инвентаризации (апелляционное определение Московского городского суда от 14.08.2013 по делу N 11-23913). Результаты инвентаризации подводятся после проведения инвентаризации. Если по результатам инвентаризации расхождений между фактическими данными и данными учета не обнаружено, то можно отразить это в протоколе инвентаризации.

Но как обязательный документ протокол не предусмотрен. Если же инвентаризация выявила недостачи, то на заседании инвентаризационной комиссии анализируются полученные данные, запрашиваются объяснения у материально ответственных лиц, при наличии информации устанавливаются причины недостач, принимается решение об отражении их в учете.

По результатам рассмотрения итогов инвентаризации оформляется протокол инвентаризационной комиссии. Образец не установлен, поэтому оформить его можно в произвольной форме.

Также приводятся сведения об имуществе, подлежащем уценке, с указанием причин и виновных в этом лиц (при наличии). Необходимо указать все данные о проведённой инвентаризации, подписать протокол всем членам комиссии. Таким образом, прямо не установлено, что писать в заключении инвентаризационной комиссии, это зависит от результатов инвентаризации.

- Заключение инвентаризационной комиссии: образец составления акта

- Образец протокола заседания инвентаризационной комиссии

- Протокол инвентаризационной комиссии (образец)

- Заключение инвентаризационной комиссии: правила проведения и образец акта о результатах

- Формирование комиссии по инвентаризации

- Оформление документов

- Создание заключения комиссии и его отражение в учетной политике

- Алгоритм действий

- Подготовка

- Проверка

- Процедура составления акта по результатам инвентаризации

- Порядок оформления акта

- Инвентаризационная комиссия: формирование, состав и протокол заседания

- Оформление протокола инвентаризационной комиссии в 7 шагах

- Протокол заседания инвентаризационной комиссии в бюджетном учреждении

- Итоги инвентаризации

- Похожие публикации

- Протокол заседания инвентаризационной комиссии (образец)

- Инвентаризационные описи

Заключение инвентаризационной комиссии: образец составления акта

> > > осуществляется подготовленной комиссией.

Назначает ее директор компании или старший руководитель.

По итогам инвентаризации составляется заключение инвентаризационной комиссии. Ее образец мы предоставим чуть ниже.Формируется комиссия специальным приказом.

В нем указываются:

- Предмет инвентаризации

- Основы для процедуры (причины)

- Временные рамки, отведенные для инвентаризации

- ФИО председателя комиссии и всех ее участников

- Срок сдачи документов с результатами проведенного учета

Важно: все члены обязаны итоги инвентаризации.Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии. Отсутствие любого из них станет основанием для признания заключения недействительным.

https://www.youtube.com/watch?v=Y0crXvLCWNI

Участниками инвентаризационной комиссии выступают:

- представители административного аппарата предприятия

- иные работники (из отделов юридического сопровождения, инженерии и прочих структур)

Дополнительно в формирующуюся команду могут включаться сотрудники внутреннего аудиторского отдела и участники независимой компании по аудиту.

Кадры, несущие материальную ответственность, не входят в комиссию, но обязаны присутствовать при проверке.Основания для назначения инвентаризации и формирования проверочной группы:

- стандартная плановая процедура

- контрольный учет

- замена материально-ответственного работника и др.

Каждый шаг комиссии имеет свой алгоритм и подчиняется установленному регламентом порядку.Инвентаризация – не только перечень имущества компании и проверка бумаг, это еще и создание заключения о проведенной процедуре. Для соблюдения регламента создан .

Он подробно описывает порядок оформления предметов инвентаризации.Когда учету подлежит имущество, то алгоритм оформления документов такой:

- Следует провести проверку наличия предметов по факту: пересчет, взвешивание или обмер объектов.

- Полученные сведения вносятся в инвентаризационную опись.

- Итоги сверки фактического заключения соотносят с данными учета и заполняют (с отражением различий) соответствующий бланк сличительной ведомости.

- Результаты, выявленные процедурой, заносят в .

Существует еще протокол заседания инвентаризационной комиссии. Он не входит в перечень обязательных бумаг в Приказе № 49, но отмечается в пункте 5.3 (описываемый ситуацию с недостатком или превышением числа проверяемых объектов).В суде такой протокол не редко становится важным .

А его отсутствие, или наличие без заверения подписью и проставления даты заполнения от членов инвентаризационной комиссии может привести к отклонению иска компании, направленному в сторону сотрудника о взыскании по недостаче.

Так произошло в деле № 11-23913, рассматриваемом в городском суде г. Москва 14.08.2013. Из-за нарушения правил оформления документов по инвентаризации фирме-истцу было отказано в иске к их сисадмину.

Если проверяющая группа обнаружила по ходу учета излишки или недостачу, то она обязана создать ведомость расхождений.

Такая бумага отображает показатели исключительно тех активов, по которым выявлены несовпадения с изначальными показателями учета.Далее на основе такой ведомости создается по форме № 0504835. Акт заверяется каждым участником комиссии и ее председателем.

Завершающую подпись на бумаге ставит руководитель фирмы.Акт об итогах проверки формируется на всех сотрудников с переизбытком или недоимкой, имеющих материальную ответственность.Так, инвентаризация помогает:

- проверить на корректность

- обнаружить ошибки, имеющиеся в отчетах

- записать неучтенные объекты под отчет

- проконтролировать сохранность материальных активов

- предотвратить или своевременно выявить нарушения, недоимки и хищения имущества

Заключение инвентаризации занимает важное положение в политике бухучета. Оно одно из аналитических средств экономики компании.При наличии недоимки комиссия по инвентаризации организует заседание. На нем обнаруженные сведения проходят анализ и выявляются причины недостачи.

У запрашивают разъяснения по ситуации. По окончании совещания принимается решение об отображении показателей в учетной политике.Стоимость недосчитанной собственности списывается с баланса фирмы. Убытки в рамках нормы утверждены законодательством и отражаются в «Методичке».

Списание проводится только по распоряжению управляющего компанией, как «расходы на производство».

Недостача сверх установленной нормы переходит под ответственность соответствующих сотрудников предприятия. , с которых взыскивается стоимость пропавшего имущества.Когда виновные не обнаружены или суд отказал о взыскании материального ущерба, недостача отражается в бухучете, как прочие расходы.

https://www.youtube.com/watch?v=yJiAzwtov2Q

Ценность же материальных излишков, выявленных при проверке, рассчитывается по актуальным рыночным тарифами, добавляется к общему доходу предприятия в отчетном году.Правила реализации проверки оговорены в соответствующих Методических указаниях инвентаризации фин. обязательств и собственности.

Перед стартом процесса рекомендована подготовительная проверка:

- присутствие и корректное оформление бумаг по главным активам (инвентарные карточки, книги и др.)

- расположение в пользование тех. отчетами на главные фонды

- отображение в документации, и ее наличие

Когда бумаги отсутствуют или имеют дефекты, то их необходимо запросить, переоформить или восстановить.Также до начала процесса инвентаризации следует получить расписку об учете и расположении нахождения всех объектов.

Расписку пишут материально-ответственные сотрудники.По наступлению отображенного в приказе дня стартует проверочная деятельность по состоянию основных активов компании.Сформированная комиссия ведет осмотр фондов, фиксирует данные об осмотренных объектах в соответствующие описи (форма ИНВ-1) по инвентаризации:

- название

- инвентарный номер

- назначение

- показатели по эксплуатации и тех. характеристики

При учете участков земли и строительных объектов проверяется наличие бумаг о владении фирмой этими зданиями, сооружениями и землей.Описи о результатах инвентаризации создаются в количестве двух штук: материально ответственному кадру и бухгалтеру.

При учете арендованных активов составляется еще один акт для собственника объектов.При создании акта следует учитывать, что его официальный бланк утвердило государство, но предприятиям разрешено использовать бланк по собственным разработкам.

Такая бумага заверяется минимум двумя ответственными людьми. Основные предписания к составлению акта:

- Вверху должна быть отражена причина создания акта.

- В обязательном алфавитном порядке перечисляются участники комиссии и ее председатель.

- Следует подробно изложить цепочку событий, служивших основанием к формированию бумаги.

- В заключительной части приводятся выводы и описываются рекомендательные замечания.

Акт инвентаризации обязан принять .Акт – итог проверочной деятельности комиссии.

Его появление возможно при наличии приказа от управляющего фирмой о назначении аудита и осуществляющих его лиц.

Когда по окончании учета различий между фактическими показателями и регистрационными сведениями нет, тогда это отражают в соответствующем протоколе.

Когда проводится предприятия, то по завершении процедуры аудита составляется акт инвентаризации финансов (часто используется документ по форме № ИНВ-15).

В него заносят итоги сверки бухгалтерских показателей и фактического наличия финансов на счетах компании.Роль заключения инвентаризационной комиссии заключается не только в контроле и анализе активов и имущественных ценностей предприятия.

Образец протокола заседания инвентаризационной комиссии

При отсутствии недостач и излишка этот факт также фиксируется. Указать основные причины выявленных излишек и недостач (естественная убыль, пересортица, хищение и т. Смежные документы Документы, которые также Вас могут заинтересовать: Новое за 28 апреля 2020

- Скачано документов 2885 Занесено в базу 12 Внесены исправления в 6

Юрист разъясняет Справочные документы [ Раскрыть список ]

- Бухгалтерская отчётность, бухгалтерский учет Бухгалтерские и финансовые документы Документы делопроизводства предприятия Исковые заявления, жалобы, ходатайства, претензии Заявления граждан Завещания, документы наследования Статистическая отчётность Судебные приказы, решения Удостоверение фактов физических лиц Ценные бумаги и акции, эмиссия Приобретение ценных бумаг, акций

Мудрые говорят Мы не потому действуем, что познаем, а познаем потому, что предназначены действовать. (И. Протокол может содержать следующие реквизиты:

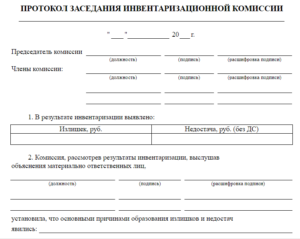

- наименование учреждения; наименование документа; номер документа; дата составления; место составления (адрес местонахождения комиссии); состав участников с указанием, кто из них присутствовал; повестка заседания (перечень имущества, которое нужно списать); кого выслушивали и что рассмотрели (какие объекты нужно списать, инвентарные номера, год выпуска, состояние осмотра, срок использования, техническое состояние, экономическая целесообразность ремонта, заключение технической экспертизы); что постановили; итоги ания; подписи участников.

Образец протокола списания основных средств Скачать Пример заполнения протокола комиссии по списанию основных средств В качестве наглядной иллюстрации заполним протокол по шагам.

https://www.youtube.com/watch?v=48UFq8ew5mI

Шаг 1. При необходимости также указывается общее количество выпущенной в подразделении фирмы продукции или же объем произведенных работ.

В акте о списании материальных запасов, в отношении которых ведется особый учет в соответствии с п. 107 приказа № 119н, фиксируются:

- остатки материальных запасов по состоянию на начало и конец отчетного периода; сведения о движении запасов в течение соответствующего периода (в частности, о фактическом расходовании, расходе по нормам, а также об отклонениях от норм по причине перерасхода или экономии запасов).

В акте на списание материальных запасов, который составляется в случае их выбытия в соответствии с пп.

124 и 125 приказа № 119н, указываются (п.

Формат А-6,обложка лакированный картон, внутренний блок офсет 60гм2, крепление гребень. 15 Дырокол 1 Шт. Дырокол средний, металлический, с ограничительной линейкой, пробивная способность 16-20листов.

16 Антистеплер 1 Шт. Антистеплер №10, №246 17 Тетрадь общая 96 листов 10 Шт. Тетрадь формат А-5, клетка, обложка картон, крепление скрепка.

Государственный заказ на

Протокол инвентаризационной комиссии (образец)

Copyright: фотобанк Лори Одним из важнейших этапов является заключительный – подведение итогов и документальное оформление ее результатов. Методика проведения инвентаризаций приведена в приказе Минфина РФ от 13.06.1995 № 49. Так, сведения о фактическом наличии имущества в ходе проведения проверки вносятся в инвентаризационные описи или .

Для каждого вида (группы) имущества (например, основных средств, нематериальных активов, товарно-материальных ценностей и т.д.) стоит предусмотреть свою форму описи или акта, или воспользоваться унифицированными образцами. Если в ходе инвентаризации будут выявлены расхождения между фактическим наличием и данными, которые содержатся в документах учета, их необходимо отразить в .

После завершения инвентаризации, как правило, проходит заседание комиссии, в ходе которого целесообразно оформить протокол заседания инвентаризационной комиссии, образец которого вы найдете в конце данной статьи. Давайте разберемся, обязательно ли заполнять этот документ, как его правильно составить и какую информацию в нем отразить. Зачем составлять протокол по итогам проведенной инвентаризации?

Завершив инвентаризацию, комиссия анализирует выявленные расхождения и недостатки, предлагает схемы их устранения и оптимизации рабочего процесса.

В протокол заседания инвентаризационной комиссии стоит включить выводы по итогам проведенных мероприятий, предложения по результатам проверки. Стоит отметить, что протокол инвентаризационной комиссии (образец мы приведем в конце статьи) составлять не обязательно, решение о его заполнении остается на усмотрение руководителя.

Если в описях и актах инвентаризации отражаются сведения о фактическом наличии имущества и обязательствах, то протокол инвентаризационной комиссии – это сводный документ, который подводит итоги работы комиссии, содержит анализ полученных данных, выводы и предложения (например, если выявлена – были ли получены объяснения материально-ответственно лица, кого признали виновным в недостаче и т.д.).

Итог проведенной инвентаризации целесообразно зафиксировать в протоколе, хотя его отсутствие не повлечет для компании негативных последствий. Однако, при наличии недостач протокол может стать важным документом, доказывающим правомерность взыскания ущерба с виновных. Единая форма документа не установлена, протокол инвентаризации можно составить самостоятельно.

В протоколе стоит отразить следующую информацию:

- Название предприятия, на котором проводилась инвентаризация;

- Дата заполнения протокола;

- Протокол инвентаризационной комиссии содержит состав членов комиссии с указанием занимаемых должностей и ФИО;

- Итоги проведения инвентаризации: выявлены ли недостачи, излишки;

- В случае выявления недостач необходимо зафиксировать в протоколе были ли истребованы письменные объяснения с материально-ответственных лиц, к каким выводам относительно виновности пришла комиссия и т.д.;

- Протокол инвентаризации в заключительной части отражает выводы комиссии по итогам проведения проверки, предложения о мерах, которые необходимо принять для устранения негативных последствий.

Протокол подписывается всеми членами комиссии.

Конечно, в зависимости от итогов проведения инвентаризации и выявленных в процессе проверки проблем, содержание основной части документа, а также ее объем, будет отличаться.

Пример протокола инвентаризационной комиссии приведен ниже – вы можете воспользоваться им при составлении своего документа.

Не стоит делать протокол слишком объемным – документ должен отражать установленные факты излишков/недостач, их причины, пути преодоления выявленных недостатков и т.п.

https://www.youtube.com/watch?v=-UQBOlQQtt8

Подписанный протокол передается руководителю компании, который с учетом мнения комиссии принимает окончательное решение по итогам проведенной инвентаризации. Рубрики:

Заключение инвентаризационной комиссии: правила проведения и образец акта о результатах

Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Заключение инвентаризационной комиссии: образец составления акта

Инвентаризация осуществляется подготовленной комиссией. Назначает ее директор компании или старший руководитель. По итогам инвентаризации составляется заключение инвентаризационной комиссии. Ее образец мы предоставим чуть ниже.

Формирование комиссии по инвентаризации

Формируется комиссия специальным приказом. В нем указываются:

- Предмет инвентаризации

- Основы для процедуры (причины)

- Временные рамки, отведенные для инвентаризации

- ФИО председателя комиссии и всех ее участников

- Срок сдачи документов с результатами проведенного учета

Важно: все члены обязаны заверить своими подписями итоги инвентаризации.

Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии. Отсутствие любого из них станет основанием для признания заключения недействительным.

https://www.youtube.com/watch?v=Y0crXvLCWNI

Участниками инвентаризационной комиссии выступают:

- представители административного аппарата предприятия

- сотрудники бухгалтерского отдела

- иные работники (из отделов юридического сопровождения, инженерии и прочих структур)

Дополнительно в формирующуюся команду могут включаться сотрудники внутреннего аудиторского отдела и участники независимой компании по аудиту. Кадры, несущие материальную ответственность, не входят в комиссию, но обязаны присутствовать при проверке.

Основания для назначения инвентаризации и формирования проверочной группы:

- стандартная плановая процедура

- контрольный учет

- замена материально-ответственного работника и др.

Каждый шаг комиссии имеет свой алгоритм и подчиняется установленному регламентом порядку.

Оформление документов

Инвентаризация – не только перечень имущества компании и проверка бумаг, это еще и создание заключения о проведенной процедуре. Для соблюдения регламента создан Приказ № 49. Он подробно описывает порядок оформления предметов инвентаризации.

Когда учету подлежит имущество, то алгоритм оформления документов такой:

- Следует провести проверку наличия предметов по факту: пересчет, взвешивание или обмер объектов.

- Полученные сведения вносятся в инвентаризационную опись.

- Итоги сверки фактического заключения соотносят с данными учета и заполняют (с отражением различий) соответствующий бланк сличительной ведомости.

- Результаты, выявленные процедурой, заносят в ведомость учета.

Существует еще протокол заседания инвентаризационной комиссии. Он не входит в перечень обязательных бумаг в Приказе № 49, но отмечается в пункте 5.3 (описываемый ситуацию с недостатком или превышением числа проверяемых объектов).

В суде такой протокол не редко становится важным элементом доказательной базы по ущербу. А его отсутствие, или наличие без заверения подписью и проставления даты заполнения от членов инвентаризационной комиссии может привести к отклонению иска компании, направленному в сторону сотрудника о взыскании по недостаче.

Так произошло в деле № 11-23913, рассматриваемом в городском суде г. Москва 14.08.2013. Из-за нарушения правил оформления документов по инвентаризации фирме-истцу было отказано в иске к их сисадмину.

Создание заключения комиссии и его отражение в учетной политике

Если проверяющая группа обнаружила по ходу учета излишки или недостачу, то она обязана создать ведомость расхождений. Такая бумага отображает показатели исключительно тех активов, по которым выявлены несовпадения с изначальными показателями учета.

https://www.youtube.com/watch?v=jGR_unLG180

Далее на основе такой ведомости создается акт результатов инвентаризации по форме № 0504835. Акт заверяется каждым участником комиссии и ее председателем. Завершающую подпись на бумаге ставит руководитель фирмы.

Акт об итогах проверки формируется на всех сотрудников с переизбытком или недоимкой, имеющих материальную ответственность.

Так, инвентаризация помогает:

- проверить на корректность сведения отчета бухгалтерии

- обнаружить ошибки, имеющиеся в отчетах

- записать неучтенные объекты под отчет

- проконтролировать сохранность материальных активов

- предотвратить или своевременно выявить нарушения, недоимки и хищения имущества

Заключение инвентаризации занимает важное положение в политике бухучета. Оно одно из аналитических средств экономики компании.

При наличии недоимки комиссия по инвентаризации организует заседание. На нем обнаруженные сведения проходят анализ и выявляются причины недостачи. У ответственного сотрудника запрашивают разъяснения по ситуации. По окончании совещания принимается решение об отображении показателей в учетной политике.

Стоимость недосчитанной собственности списывается с баланса фирмы. Убытки в рамках нормы утверждены законодательством и отражаются в «Методичке». Списание проводится только по распоряжению управляющего компанией, как «расходы на производство».

Недостача сверх установленной нормы переходит под ответственность соответствующих сотрудников предприятия. Устанавливаются виновные в недочете лица, с которых взыскивается стоимость пропавшего имущества.

Когда виновные не обнаружены или суд отказал о взыскании материального ущерба, недостача отражается в бухучете, как прочие расходы.

https://www.youtube.com/watch?v=yJiAzwtov2Q

Ценность же материальных излишков, выявленных при проверке, рассчитывается по актуальным рыночным тарифами, добавляется к общему доходу предприятия в отчетном году.

Алгоритм действий

Правила реализации проверки оговорены в соответствующих Методических указаниях инвентаризации фин. обязательств и собственности.

Подготовка

Перед стартом процесса рекомендована подготовительная проверка:

- присутствие и корректное оформление бумаг по главным активам (инвентарные карточки, книги и др.)

- расположение в пользование тех. отчетами на главные фонды

- отображение находящихся в аренде объектов в документации, и ее наличие

Когда бумаги отсутствуют или имеют дефекты, то их необходимо запросить, переоформить или восстановить.

Также до начала процесса инвентаризации следует получить расписку об учете и расположении нахождения всех объектов. Расписку пишут материально-ответственные сотрудники.

Проверка

По наступлению отображенного в приказе дня стартует проверочная деятельность по состоянию основных активов компании.

Сформированная комиссия ведет осмотр фондов, фиксирует данные об осмотренных объектах в соответствующие описи (форма ИНВ-1) по инвентаризации:

- название

- инвентарный номер

- назначение

- показатели по эксплуатации и тех. характеристики

При учете участков земли и строительных объектов проверяется наличие бумаг о владении фирмой этими зданиями, сооружениями и землей.

Описи о результатах инвентаризации создаются в количестве двух штук: материально ответственному кадру и бухгалтеру.

При учете арендованных активов составляется еще один акт для собственника объектов.

Процедура составления акта по результатам инвентаризации

При создании акта следует учитывать, что его официальный бланк утвердило государство, но предприятиям разрешено использовать бланк по собственным разработкам. Такая бумага заверяется минимум двумя ответственными людьми. Основные предписания к составлению акта:

Скачать образец протокола инвентаризационной комиссии [67.05 KB]

- Вверху должна быть отражена причина создания акта.

- В обязательном алфавитном порядке перечисляются участники комиссии и ее председатель.

- Следует подробно изложить цепочку событий, служивших основанием к формированию бумаги.

- В заключительной части приводятся выводы и описываются рекомендательные замечания.

Акт инвентаризации обязан принять руководитель предприятия.

Порядок оформления акта

Акт – итог проверочной деятельности комиссии. Его появление возможно при наличии приказа от управляющего фирмой о назначении аудита и осуществляющих его лиц.

Когда по окончании учета различий между фактическими показателями и регистрационными сведениями нет, тогда это отражают в соответствующем протоколе.

Когда проводится учет денежных активов предприятия, то по завершении процедуры аудита составляется акт инвентаризации финансов (часто используется документ по форме № ИНВ-15). В него заносят итоги сверки бухгалтерских показателей и фактического наличия финансов на счетах компании.

https://www.youtube.com/watch?v=xkDSh77ZI74

Роль заключения инвентаризационной комиссии заключается не только в контроле и анализе активов и имущественных ценностей предприятия. Большое значение имеет то, что ее проводят кадры компании.

Система позволяет контролировать как компании, так и работникам состояние и деятельность вышестоящих кадров.

Способствует обнаружить и предотвратить вероятные недоимки товара и иных материальных ценностей.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Инвентаризационная комиссия: формирование, состав и протокол заседания

Проведением инвентаризации в организации занимается специальная комиссия, назначает и утверждает состав которой директор этой организации. Делает он это с помощью приказа. В связи с этим, все руководители должны знать, как выглядит образец приказа о создании инвентаризационной комиссии. В процессе своей деятельности организации должны проводить инвентаризации.

Это нужно для проверки фактического наличия имущества и обязательств компании. Для проведения инвентаризации в организации создается инвентаризационная комиссия. Она утверждается приказом директора компании.

Данный приказ должен быть оформлен следующим образом:

- Указывается полное наименование учреждения, с указанием организационно-правовой формы.

- Затем следует сам текст приказа:

- После этого пишут, что приказ составлен в соответствие с методическими рекомендациями Министерства Финансов для проведения проверок, обязательных в текущем году.

- Затем обязательно указывают дату и место составления документа.

- Затем прописывается номер приказа о создании инвентаризационной комиссии.

- вовремя и правильно оформлять итоги инвентаризации;

- Возложить на комиссию следующие обязательства:

- проводить описи активов и обязательств компании в соответствие с графиком проведения инвентаризаций на текущий год;

- вовремя и правильно оформлять итоги инвентаризации;

- обеспечивать достоверность и полноту внесения в описи сведений об остатках запасов, продукции, денег, основных средств, а также иного имущества и обязательств.

- Приказываю создать комиссию по инвентаризации в следующем составе: указываются должности, фамилии, имена и отчества председателя и всех членов комиссии.

- обеспечивать достоверность и полноту внесения в описи сведений об остатках запасов, продукции, денег, основных средств, а также иного имущества и обязательств.

- проводить описи активов и обязательств компании в соответствие с графиком проведения инвентаризаций на текущий год;

- После этого председатель и все члены комиссии должны подтвердить свое ознакомление с приказом.Для этого они проставляют свои подписи.

Образец приказа о назначении инвентаризационной комиссии приведен ниже: Состав инвентаризационной комиссии (как постоянно действующей, так и рабочей) утверждает руководитель компании с помощью соответствующего приказа. Данный приказ в обязательном порядке должен быть зарегистрирован в журнале контроля за выполнением приказов о проведении инвентаризаций.

В состав комиссии по инвентаризации могут входить:

- работники, занимающиеся в организации внутренним аудитом;

- сотрудники бухгалтерии;

- сотрудники независимых аудиторских компаний;

- специалисты иных областей.

- работники администрации компании;

К тому же, одни и те же работники могут быть членами сразу нескольких комиссий.

Например, комиссии по инвентаризации и комиссии по выбытию и поступлению ценностей.

Стоит отметить, что сотрудники, несущие материальную ответственность, не могут входить в состав инвентаризационной комиссии. Они могут только присутствовать при проведении проверки. Если проводится опись финансовых обязательств и активов, в составе комиссии обязательно должен присутствовать главный бухгалтер.

Оформление протокола инвентаризационной комиссии в 7 шагах

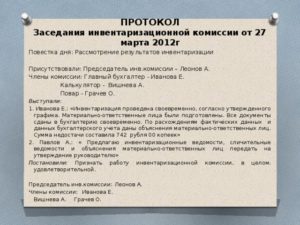

Казьмина Надежда Автор PPT.RU 14 февраля 2020 Протокол заседания инвентаризационной комиссии составляется на заключительном этапе проведения инвентаризации, после проведения пересчета и подведения итогов. В статье рассказано об основных этапах контроля и дан образец протокола инвентаризационной комиссии.

Протокол заседания инвентаризационной комиссии в бюджетном учреждении

В обязанности любой организации входит инвентаризация, а именно проверка достоверности фактических данных данным учета.

Регламентировано проведение инвентаризации Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (далее – Приказ № 49).

По завершении инвентаризации, как правило, проходит заседание комиссии. Целесообразно результаты инвентаризации оформлять протоколом заседания инвентаризационной комиссии, образец которого приведён в данной статье.

Скачать образец протокола заседания инвентаризационной комиссии

Итоги инвентаризации

Результаты инвентаризации подводятся после проведения инвентаризации. Если по результатам инвентаризации расхождений между фактическими данными и данными учета не обнаружено, то можно отразить это в протоколе инвентаризации. Но как обязательный документ протокол не предусмотрен.

https://www.youtube.com/watch?v=CYPRcJTfgWQ

Если же инвентаризация выявила недостачи, то на заседании инвентаризационной комиссии анализируются полученные данные, запрашиваются объяснения у материально ответственных лиц, при наличии информации устанавливаются причины недостач, принимается решение об отражении их в учете.

По результатам рассмотрения итогов инвентаризации оформляется протокол инвентаризационной комиссии. Образец не установлен, поэтому оформить его можно в произвольной форме.

Также приводятся сведения об имуществе, подлежащем уценке, с указанием причин и виновных в этом лиц (при наличии). Необходимо указать все данные о проведённой инвентаризации, подписать протокол всем членам комиссии.

Таким образом, прямо не установлено, что писать в заключении инвентаризационной комиссии, это зависит от результатов инвентаризации.

Итоги инвентаризации и предложения по устранению разницы в данных о фактическом наличии имущества и учете рассматривает руководитель, именно он принимает окончательное решение (п. 5.4 Приказа № 49).

Похожие публикации

Одним из важнейших этапов инвентаризации является заключительный – подведение итогов и документальное оформление ее результатов. Методика проведения инвентаризаций приведена в приказе Минфина РФ от 13.06.1995 № 49.

Так, сведения о фактическом наличии имущества в ходе проведения проверки вносятся в инвентаризационные описи или акты инвентаризации. Для каждого вида (группы) имущества (например, основных средств, нематериальных активов, товарно-материальных ценностей и т.д.

) стоит предусмотреть свою форму описи или акта, или воспользоваться унифицированными образцами.

Если в ходе инвентаризации будут выявлены расхождения между фактическим наличием и данными, которые содержатся в документах учета, их необходимо отразить в сличительных ведомостях.

После завершения инвентаризации, как правило, проходит заседание комиссии, в ходе которого целесообразно оформить протокол заседания инвентаризационной комиссии, образец которого вы найдете в конце данной статьи. Давайте разберемся, обязательно ли заполнять этот документ, как его правильно составить и какую информацию в нем отразить.

Протокол заседания инвентаризационной комиссии (образец)

Зачем составлять протокол по итогам проведенной инвентаризации? Завершив инвентаризацию, комиссия анализирует выявленные расхождения и недостатки, предлагает схемы их устранения и оптимизации рабочего процесса. В протокол заседания инвентаризационной комиссии стоит включить выводы по итогам проведенных мероприятий, предложения по результатам проверки.

Стоит отметить, что протокол инвентаризационной комиссии (образец мы приведем в конце статьи) составлять не обязательно, решение о его заполнении остается на усмотрение руководителя.

Если в описях и актах инвентаризации отражаются сведения о фактическом наличии имущества и обязательствах, то протокол инвентаризационной комиссии – это сводный документ, который подводит итоги работы комиссии, содержит анализ полученных данных, выводы и предложения (например, если выявлена недостача – были ли получены объяснения материально-ответственно лица, кого признали виновным в недостаче и т.д.).

Итог проведенной инвентаризации целесообразно зафиксировать в протоколе, хотя его отсутствие не повлечет для компании негативных последствий. Однако, при наличии недостач протокол может стать важным документом, доказывающим правомерность взыскания ущерба с виновных.

Единая форма документа не установлена, протокол инвентаризации можно составить самостоятельно. В протоколе стоит отразить следующую информацию:

- Название предприятия, на котором проводилась инвентаризация;

- Дата заполнения протокола;

- Протокол инвентаризационной комиссии содержит состав членов комиссии с указанием занимаемых должностей и ФИО;

- Итоги проведения инвентаризации: выявлены ли недостачи, излишки;

- В случае выявления недостач необходимо зафиксировать в протоколе были ли истребованы письменные объяснения с материально-ответственных лиц, к каким выводам относительно виновности пришла комиссия и т.д.;

- Протокол инвентаризации в заключительной части отражает выводы комиссии по итогам проведения проверки, предложения о мерах, которые необходимо принять для устранения негативных последствий.

Протокол подписывается всеми членами комиссии. Конечно, в зависимости от итогов проведения инвентаризации и выявленных в процессе проверки проблем, содержание основной части документа, а также ее объем, будет отличаться.

Пример протокола инвентаризационной комиссии приведен ниже – вы можете воспользоваться им при составлении своего документа.

Не стоит делать протокол слишком объемным – документ должен отражать установленные факты излишков/недостач, их причины, пути преодоления выявленных недостатков и т.п.

https://www.youtube.com/watch?v=-UQBOlQQtt8

Подписанный протокол передается руководителю компании, который с учетом мнения комиссии принимает окончательное решение по итогам проведенной инвентаризации.

https://www.youtube.com/watch?v=6kpymKNCbvo

Автор Т. Обухова

Перед составлением годовых отчетных форм казенные учреждения должны провести инвентаризацию активов и обязательств. В рамках статьи рассмотрены вопросы, касающиеся оформления результатов инвентаризации и их отражения в бюджетном учете.

Это требование установлено п. 7 Инструкции № 191н[1]. Порядок проведения инвентаризации имущества и обязательств устанавливается субъектом в учетной политике (п. 6 Инструкции № 157н[2]).

Казенные учреждения, входящие в систему силовых министерств и ведомств, в большинстве своем прописывают в учетной политике порядок проведения инвентаризации, руководствуясь ведомственным нормативным актом, регулирующим его.

В рамках этой статьи мы не будем акцентировать внимание на том, в каком порядке проходит инвентаризация, а поговорим об оформлении результатов инвентаризации и их отражении в бюджетном учете.

Итак, учреждение готовится к составлению годовых отчетных бухгалтерских форм.

Приказом (распоряжением) руководителя учреждения утверждаются период проведения инвентаризации, объекты проверки, члены и председатель инвентаризационной группы.

Инвентаризация проводится в установленные приказом (распоряжением) руководителя учреждения сроки. На момент составления годовых отчетных бухгалтерских форм необходимо:

1) наличие надлежащим образом оформленных инвентаризационных описей;

2) наличие надлежащим образом оформленного акта о результатах инвентаризации (ф. 0504835);

3) наличие оформленной в соответствии с требованиями законодательства РФ ведомости расхождений по результатам инвентаризации (ф. 0504092) (при наличии расхождений между фактическими данными и данными бухгалтерского учета);

4) наличие протокола собрания комиссии по инвентаризации;

5) отражение результатов инвентаризации на счетах бюджетного учета и в отчетности.

На сайте Минфина размещен проект, который вносит изменения в Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина РФ от 13.06.1995 № 49. После того, как проект приобретет статус нормативного акта, данные методические указания не будут применяться казенными учреждениями.

Инвентаризационные описи

Формы инвентаризационных описей и порядок их заполнения утверждены Приказом Минфина РФ № 52н[3]. Казенные учреждения при проведении инвентаризации чаще всего используют следующие инвентаризационные описи.

Инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082). В этой описи указываются наименование подразделения ЦБ РФ, номер счета, код валюты по ОКВ, остаток денежных средств на дату инвентаризации.

В случае если у учреждения имеется счет, открытый в кредитной организации в иностранной валюте, фиксируется курс ЦБ РФ на дату инвентаризации и приводится остаток на счете на дату инвентаризации в рублях.

В инвентаризационной описи должны быть:

запись о подтверждении к началу инвентаризации данных о наличии денежных средств банковскими выписками;

подписи всех членов комиссии учреждения, осуществляющих инвентаризацию.

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086). В описи путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения. В ней отражаются:

наименование и код бланков строгой отчетности;

сведения о фактическом наличии (цена, количество);

сведения по данным бухгалтерского учета (количество, сумма);

сведения о результатах инвентаризации (по недостаче и излишкам – количество и сумма);

подписи председателя и членов комиссии, проводящих инвентаризацию;

расписка (оформляется до начала проведения инвентаризации) о том, что к началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступающие под ответственность МОЛ, оприходованы.

https://www.youtube.com/watch?v=Hsk8JYkuoYs

Инвентаризационная опись по объектам нефинансовых активов (ф. 0504087). В описи путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения. Инвентаризационная опись (ф. 0504087) составляется комиссией учреждения по материально ответственным лицам. В ней указываются:

место проведения инвентаризации;

расписка (оформляется до начала проведения инвентаризации) о том, что к началу проведения инвентаризации все документы, относящиеся к приходу или расходу ценностей, сданы в бухгалтерию и никаких неоприходованных или списанных в расход ценностей не имеется;

наименование и код объекта учета;

сведения о фактическом наличии объекта учета (цена, количество);

сведения по данным бухгалтерского учета (количество, сумма);

сведения о результатах инвентаризации (по недостаче и излишкам – количество и сумма);

подписи председателя и членов комиссии, проводящих инвентаризацию.

Инвентаризационная опись наличных денежных средств (ф. 0504088). Данная опись формируется комиссией учреждения и отражает:

сведения о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью);

сведения по недостаче и излишкам, выявленным по результатам инвентаризации;

номера последних приходного и расходного кассовых ордеров;

подписи председателя и членов комиссии, проводящих инвентаризацию.

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089). Эта инвентаризационная опись формируется комиссией учреждения и включает: