№ 52н «». , , , , , Источник: Документы по теме: Приказ Минфина России от 30 марта 2015 г. № 52н «» Речь идет о случае, когда объектом налогообложения выбраны доходы, уменьшенные на величину расходов. Соответственно, движимое имущество казенного предприятия, поставленное на учет после 1 января 2013 года, освобождается от налогообложения.

Госучреждения не являются плательщиками данного налога.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2020. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по

- Инструкция: заполняем инвентаризационную опись

- Изменения в первичных учетных документах по инвентаризации

- Изменены формы учетных регистров для учреждений госсектора

- Нефинансовые активы: какие новшества в документальном оформлении?

- 1С:Предприятие 8

- advocatus54.ru

- Инвентаризация ’2018: проведите и оформите по новым правилам

- Тест

- Как скорректировать учетную политику

- Образец 1. Методика определения соответствия критериям актива (фрагмент)

- Как оформить инвентаризацию на соответствие критериям активов

- Образец 2. Инвентаризационная опись (ф. 0504087) (фрагмент)

- В инвентаризационной описи основных средств с 2019 года статус объекта

- Учет основных средств у бюджетников: что изменилось с 2018 года

- Для учреждений изменились инвентаризационные формы

- Инвентаризация основных средств

- Как провести инвентаризацию основных средств

- Инвентаризационная опись: что это, как правильно заполнить, примеры и образцы

- Что это такое

- Утвержденная форма

- Порядок заполнения бланка инвентаризационной описи с примером

- Как правильно заполнять

- Детализация описи

- Внесение сведений в бумагу на основные средства (ОС)

- Заполненная инвентаризационная (инвентарная) опись ОС

- Когда проводится инвентаризация

- Скачать документы для описи инвентаризации

- Ответственность за составление

- Срок хранения

- Инвентаризация что писать в колонке статус обьекта

- Ответы линии консультаций

- Выпущена версия 2.0.21.10 конфигурации «Вещевое довольствие»

- 🔥 Видео

Инструкция: заполняем инвентаризационную опись

В описи подлежат заполнению следующие разделы:

- расписка;

- вводная часть;

- табличная часть.

В вводной части в обязательном порядке указывается место, где осуществлялась инвентаризация, реквизиты документа-основания проведения инвентарных процедур (приказ, распоряжение), их сроки, а также перечень ответственных лиц.

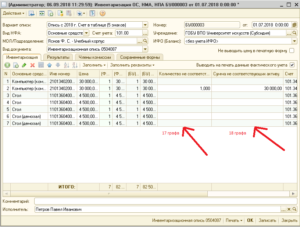

Далее заполняется табличная часть. В обновленном регистре таблица дополнилась новыми графами — 8, 9, 10, 17, 18.

На страницах 2 и 3 формы 0504087 заполняются

Изменения в первичных учетных документах по инвентаризации

, предусматривающих возврат объектов аренды (переданных материальных ценностей) субъекту учета для дальнейшего их использования в целях извлечения субъектом учета их полезного потенциала (получения экономических выгод)).

4.Материальные ценности обладают полезным потенциалом или способностью обеспечивать поступление экономических выгод.

Указанные материальные ценности признаются основными средствами при их нахождении в эксплуатации, в запасе, на консервации, а также при их передаче по договору аренды (имущественного найма) либо по договору возмездного или безвозмездного пользования в рамках отношений по операционной аренде.

В отличие от действовавших до 2020 года правил бухгалтерского учета, установленных Инструкцией по применению Единого плана счетов, утвержденной приказом Минфина России (далее – Инструкция № 157н), в составе объектов основных средств подлежат отражению новые объекты

Изменены формы учетных регистров для учреждений госсектора

В новой редакции изложены документы по инвентаризации:

- Ведомость расхождений по результатам инвентаризации ().

- Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов ();

В к Приказу № 52н подробно описан порядок заполнения каждой графы этих документов. В отличие от прежнего порядка теперь необходимо указывать:

- целевую функцию актива (графа 9) – информация о возможных способах

- статус объекта учета (графа 8) – информация о состоянии объекта на дату инвентаризации с учетом оценки его технического состояния и (или) степени вовлеченности в хозяйственный оборот;

- цену (оценочную стоимость) объекта инвентаризации (графа 5) – заполняется при инвентаризации материальных ценностей для реализации (продукции, товара), при выявлении излишков;

Нефинансовые активы: какие новшества в документальном оформлении?

, но и порядок их заполнения.

Инвентаризационная опись (ф. 0504087). Инвентаризационная опись (ф. 0504087), как и прежде, составляется для отражения результатов проведенной в учреждении инвентаризации объектов нефинансовых активов с указанием:

- приказа (распоряжения) о проведении инвентаризации (с отражением номера и даты приказа);

- места проведения инвентаризации;

- ответственных лиц;

- даты начала и окончания инвентаризации.

Эта информация размещается в заголовочной части описи на странице 1.

0504087) стала более объемной, в ней появились новые графы и дополнительная страница 4.

1С:Предприятие 8

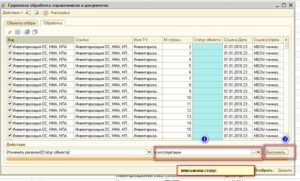

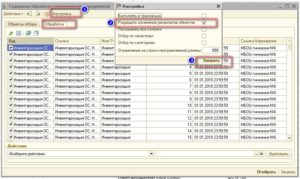

Используется для упрощения заполнения графы Целевая функция объекта в документах инвентаризации имущества. Исправлены выявленные ошибки. Исправлены выявленные ошибки.

https://www.youtube.com/watch?v=QdDh5tAcqFk

Исправлены выявленные ошибки.

Для запуска обработки необходимы полные права. Выполнена адаптация конфигурации для работы с платформой .3.8 без режима совместимости.

Для работы конфигурации требуется платформа .3.8.1652 и выше.

Поддерживается работа с платформой 1С:Предприятие версий 8.3.9 и 8.3.10. В форме Групповое изменение реквизитов (раздел Администрирование – Поддержка и обслуживание – Корректировка данных)

advocatus54.ru

Видео:Инвентаризация в госсекторе-2023: новый порядок, новые документы, новые ответы на старые вопросыСкачать

Инвентаризация ’2018: проведите и оформите по новым правилам

Контроль

Елена КРАВЧЕНКО, методолог компании «БАРС», преподаватель бухгалтерского учета, налогообложения, экономического анализа учебного центра «Интеллект-Сервис», главный бухгалтер

До 2018 года понятия «имущество» и «актив» для бухгалтеров были синонимами. Но после того как учет начали вести по стандартам, на балансе должны остаться только активы (стандарт «Концептуальные основы»). А объекты, которые к таковым не относятся, надо перевести за баланс.

Поэтому вы в течение всего года должны были разобрать имущество учреждения на активы и неактивы. Приближается пора отчетности, а значит, пришло время проверить, как вы справились с этой трудоемкой работой.

Выяснить, все ли вы сделали правильно, предстоит в ходе годовой инвентаризации.

Далее читайте, что нужно утвердить в учетной политике учреждения, чтобы проинвентаризировать активы и другое имущество. Но сначала пройдите тест из трех вопросов, чтобы вспомнить, какие объекты считают активами, а какие нет. Главное в статье Скрыть

Тест

Если вы верно ответили на все вопросы, скорее всего, вы разобрали имущество учреждения на активы и неактивы правильно. Осталось внести изменения в учетную политику и провести годовую инвентаризацию.

Как скорректировать учетную политику

В раздел учетной политики «Порядок проведения инвентаризации» внесите четыре дополнения.

1. Установите, что одной из целей проведения инвентаризации является проверка соответствия имущества учреждения критериям признания активов.

2. Разработайте и закрепите возможные значения статуса объекта учета, то есть его текущего состояния: в эксплуатации, в запасе, на консервации, в ремонте и т. п.

3. Разработайте и закрепите возможные целевые функции объекта — предполагается или нет использовать его в ближайшем будущем. Например, планируется ли ввести в эксплуатацию, провести ремонт, законсервировать, дооснастить (дооборудовать), списать.

4. Разработайте и закрепите сочетания значений статуса и целевой функции объекта учета, которые определяют его категорию: актив или неактив.

Например, если статус объекта учета «в эксплуатации», тогда целевая функция будет «продолжить эксплуатацию», категория «актив». Если статус «в запасе», то целевая функция «ввести в эксплуатацию», категория «актив».

При статусе «не соответствует требованиям эксплуатации» целевая функция «списание» или «утилизация», категория «неактив» (см. образец 1). Главное в статье Скрыть

Образец 1. Методика определения соответствия критериям актива (фрагмент)

В раздел «Методы оценки отдельных видов имущества и обязательств» учетной политики добавьте описание методов оценки учета материальных ценностей на забалансовых счетах, в частности объектов, переставших отвечать критериям активов.

Минфин предложил вести учет по остаточной стоимости, если она есть, или в условной оценке (один объект — 1 руб.) при полной амортизации объекта и нулевой остаточной стоимости (письмо от 15.12.2017 № 02-07-07/84237). Получается, что оправданно учитывать такие объекты и по балансовой стоимости с сохранением сумм начисленной амортизации.

Эти данные понадобятся, чтобы оформить акт о списании (ф. 0504104), если впоследствии будет принято такое решение.

https://www.youtube.com/watch?v=yJiAzwtov2Q

В разделе «Методы оценки отдельных видов имущества и обязательств» также утвердите порядок распоряжения имуществом, которое переведете на забалансовый учет.

Пропишите, в какие сроки оформляют документы дальнейшего движения имущества: акты списания, акты приема-передачи (при возврате имущества собственнику), накладные на отпуск материальных ценностей на сторону (при реализации имущества) и т. п.

Как оформить инвентаризацию на соответствие критериям активов

Проверку основных средств на соответствие критериям активов проводите ежегодно или с периодичностью, которая установлена для инвентаризации основных средств. Информацию о том, соответствует имущество балансовой учетной категории или уже нет, отражайте в инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087). Заполните в ней графы:

- 8 «Статус объекта учета»;

- 9 «Целевая функция актива»;

- 17 «Не соответствует критериям актива (количество)»;

- 18 «Не соответствует критериям актива (сумма, руб.)».

Смотрите образец 2. Главное в статье Скрыть

Образец 2. Инвентаризационная опись (ф. 0504087) (фрагмент)

Укажите информацию о состоянии объекта на дату инвентаризации с учетом оценки его технического состояния или степени вовлечения в хозоборот.

Способ указания статуса объекта — по его наименованию и (или) по коду — закрепите в учетной политикеУкажите способы, как вовлечь объект в хозоборот, получить экономические выгоды и полезный потенциал, либо способы выбытия объекта.

Способ, как указывать целевую функцию, закрепите в учетной политикеУкажите количество и балансовую сумму основных средств, которые перестали соответствовать критериям актива

Если в ходе инвентаризации обнаружили имущество, которое не соответствует критериям актива, переведите его на забалансовый счет. Алгоритм переноса зафиксируйте в учетной политике в разделе «Порядок проведения инвентаризации».

Общие направления действий смотрите в письме Минфина от 15.12.2017 № 02-07-07/84237 и приказе Минфина от 30.05.2015 № 52н (в части заполнения инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов).

Решение о прекращении признания объекта в качестве основного средства принимает инвентаризационная комиссия. Она должна зафиксировать такое решение в акте о результатах инвентаризации (ф. 0504835).

На основании этого документа вы спишете имущество-неактив с баланса. При этом составьте бухгалтерскую справку (ф. 0504833).

В ней отразите проводки по выбытию основного средства с баланса и информацию об этом объекте на забалансовом счете 02 «Материальные ценности, принятые на хранение».

Видео:Инвентаризация: какими документами оформить и в каком порядке провестиСкачать

В инвентаризационной описи основных средств с 2019 года статус объекта

Графа 13 Графа 9 Сумма недостачи = графа 8 х графа 6 Графа 14 Графа 10 Количество объектов, по которым выявлено несоответствие в пределах норм естественной убыли по данным бухгалтерского учета и фактического наличия — Графа 11 Сумма объектов, по которым выявлено несоответствие в пределах норм естественной убыли = графа 10 х графа 6 — Графа 12 Количество объектов, превышающее данные бухгалтерского учета Графа 15 Графа 13 Сумма излишков = графа 12 х графа 7 Графа 16 Графа 14 Количество объектов, которые не соответствуют критериям признания активов в целях ведения бухгалтерского учета Графа 17 Графа 15 Сумма объектов, по которым установлено их несоответствие условиям признания актива = графа 14 х графа 6 Графа 18 * * * В основном поправки, определенные Приказом № 194н, затронули формы инвентаризационной описи (ф. 0504087) и ведомости расхождений (ф. 0504092).

Учет основных средств у бюджетников: что изменилось с 2018 года

Указанные материальные ценности признаются основными средствами при их нахождении в эксплуатации, в запасе, на консервации, а также при их передаче по договору аренды (имущественного найма) либо по договору возмездного или безвозмездного пользования в рамках отношений по операционной аренде. В отличие от действовавших до 2018 года правил бухгалтерского учета, установленных Инструкцией по применению Единого плана счетов, утвержденной приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н), в составе объектов основных средств подлежат отражению новые объекты имущества, находящиеся: — у учреждения-лизингополучателя в соответствии с договорами лизинга вне зависимости от договорных условий, определяющих балансодержателя объекта лизинга; — на правах возмездного (безвозмездного) пользования в рамках отношений по неоперационной (финансовой) аренде.

Для учреждений изменились инвентаризационные формы

Это требование относится ко всем категория объектов, вне зависимости от формы собственности или назначения. Инвентаризация объектов недвижимости относит к себе объекты основных средств, в виде зданий и сооружений, подлежащих инвентаризации.

Группы объектов недвижимости включают в себя: п/п Инвентаризируемые объекты ОС Здания Сооружения Отдельно стоящие здания Отдельные сооружения Наружные строения Передаточные устройства Здания, имеющие общие стены Надворные строения Кадастровый учет В связи с тем, что положения нормативно-правовой базы предоставляют возможность проведения операций только с теми объектами недвижимости, которые внесены в реестр и имеют кадастровый паспорт, руководители российских компаний должны обеспечить наличие этого документа, если до этого момента времени это требование не было соблюдено.

Инвентаризация основных средств

Приказ с изменениями вступил в силу 29 декабря. В отношении инвентаризационной описи (ф. 0504087) и ведомости расхождений (ф. 0504092) есть специальные положения, которые касаются начала их применения.

Проанализировав их, можно предположить: — если инвентаризация проведена до этой даты, ничего менять не нужно; — если опись и ведомость подписаны 29 декабря, формы следовало применять только при организационно-технической готовности. В противном случае можно было использовать старые формы; — с 1 января 2018 года формы стали обязательными.

Что касается правок по существу, то они следующие. Изменились форма инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087) и порядок ее заполнения.

Как провести инвентаризацию основных средств

Видео:Ответы на вопросы 19: Как снизить налоги при продаже недостроя/Что лучше в строительстве: ИП или ОООСкачать

Инвентаризационная опись: что это, как правильно заполнить, примеры и образцы

4 Декабря 2019 7 минут на прочтение910

При пересчете товаров и прочих ТМЦ необходимо оформлять бумаги. Они имеются в виде подготовленных стандартных бланков. В этой статье мы подробно расскажем о ведении инвентаризационной описи товарно-материальных ценностей с образцом заполнения бланка ведомости. А также раскроем сопутствующие вопросы, которые возникают у работников или у проверяющего органа.

Что это такое

С ревизией сталкиваются все, кто работает с материальными, финансовыми активами предприятия. При поступлении они ставятся на учет.

Затем с определенной периодичностью проводится контроль, в ходе которого устанавливается соответствие всех записанных и числящихся документально объектов с фактическим наличием.

После проделанной работы устанавливаются такие вердикты – избыток или недостача.

https://www.youtube.com/watch?v=5hjgdN-_Q5w

Процесс проводят специальные люди. Они действуют строго по протоколу, внутреннему распорядку компании и рекомендациям Минфина. Обязательно подлежат анализу следующие коммерческие объекты:

- все складские помещения – учитывается основной оборот деятельности, пронумерована техника;

- цеха, заводы – места, где осуществляется производственный цикл, в учет идет все, в том числе сырье и заготовки, детали;

- торговые залы, витрины;

- кассы.

Мы рассмотрели классическое содержание инспектирования, которое включает изготовление и реализацию продуктов производства коммерческого предприятия.

Но на других точках все может происходить иначе, например, рестораны, кафе, спортивные комплексы или иные места предоставления услуг.

Здесь нет реализуемой продукции или она содержится в небольшом количестве, зато есть другие позиции в смете – посуда, спортинвентарь и пр.

Отдельно стоят государственные учреждения, аптеки. У них этот процесс более сложный, потому что любая ошибка в отчетности или значительная недостача может рассматриваться как халатность, превышение полномочий или вовсе растрата бюджета, за что грозит не только увольнение и штраф, но и уголовное преследование вплоть до заключения.

В процессе указанной деятельности составляется инвентаризационная опись – это бумага, предназначенная для фиксации ТМЦ, их количества, качества.

Обычно она оформляется в двух идентичных копиях в присутствии сотрудника, несущего ответственность, и участников комиссии. Все перечисленные лица ставят по окончании проверки свои подписи.

В результате один заполненный бланк передается в бухгалтерию на хранение, а второй остается у ответственного лица.

Чтобы осуществить все перечисленные выше вроде бы простые манипуляции, требуется сперва получить подписанный указ о проведении инвентаризации по форме ИНВ-22. Эта отчетность не только предупреждает о приближении инспекции и санкционирует ее, но и выступает важным актом, который предоставляется как доказательство. Поэтому она хранится у бухгалтера в течение 5 лет.

Утвержденная форма

Уже в процессе подсчета ценностей пользуются (заполняют его) специальным унифицированным бланком – ИНВ-3. Он утвержден постановлением Госкомстата России еще в 1998 году и применяется до настоящего времени без изменений для любого предприятия, коммерческого или муниципального объекта. Его можно использовать как пример заполнения инвентаризационной описи.

Это трехстраничный акт, вот его незаполненный и максимально сокращенный образец:

В ходе работы он подвергается предварительному заполнению, в него вносятся от руки следующие сведения:

- Наименование организации и вид деятельности.

- Номер приказа, распоряжения, а также дата.

- Вид ТМЦ, которые находятся в собственности организации, полученные для переработки.

После этого идет классическая формула, согласно которой ответственные лица подтверждают и гарантируют, что соблюдены все формальности при списании в расход и имеются все доказательства, чеки.

Затем представлена большая таблица, в которой указан каждый элемент ТМЦ – его номер, наименование, номенклатурный код, стоимость, количество и прочие таблицы по усмотрению. Чем больше инвентаря, тем обширнее будут списки. В его конце следует строка «Итого» – это сумма, активы организации.

После этого идут уже подписи и подсчеты.

Форма ИНВ-3 — классическая для всех предприятий. Она создается единая к моменту начала деятельности, когда все ценности ставят на баланс в бухгалтерии.

Но ежемесячно может что-то меняться – новые торговые позиции появляются, другие полностью списываются и убираются из перечня.

Чтобы это подтвердить и составить новые списки, требуется письменное подтверждение от руководителя в форме приказа. Устно такие мероприятия не обосновываются.

Порядок заполнения бланка инвентаризационной описи с примером

Страница заполняется в два подхода. Сперва вписывается шапка и все позиции товаров, а затем, уже во время оценки количества и состояния предметов указывается наличие. После – проставляются подписи материально ответственного лица (МОЛ) и члена комиссии.

https://www.youtube.com/watch?v=cYoXwscZf7M

Начнем с шапки. Далеко не все поля, которые там представлены, обязательные. Например, вид деятельности, он же код ОКОНХ, указывается как основной реквизит, хотя в ряде других документов он пропускается.

А графа «Вид операции» часто пустует, поскольку не все организации официально используют систему кодов. Также можно ничего не писать в строке «структурное подразделение».

Отметим, что в местах, где ничего указать, не нужно ставить прочерки или иные знаки отсутствия данных, достаточно оставить его пустым.

Шапка – это был первый шаг. Здесь же следует указать всю информацию о документе, на основании которого проводится плановая или внеочередная проверка. Это может распоряжение руководителя. Чаще всего бумага выглядит так:

Таким образом, уже на предварительном этапе известны:

- дата проведения;

- инициалы и должности членов комиссии;

- что именно подлежит инвентаризации.

Поэтому эти сведения, как и номер приказа, можно уже заранее занести в отчет ИНВ-3.

Второй шаг – подтверждение того, что вверенные в его хранения ценности, денежные средства были либо оприходованы (и на это предоставляются подтверждения, чеки), либо списаны – этот факт тоже проверяется.

Нужно быть готовым предоставить причины списания, объяснительные. Например, просроченные продукты или товары, поврежденные при транспортировке.

Под соответствующим пунктом МОЛ ставит свою подпись еще до начала всей процедуры.

Шаг №3: переходим к таблице. Она включает основной смысл проведения сверки, поскольку в ней подробный перечень всего, что входит в ТМЦ предприятия. Это может быть: сырье, детали и заготовки, готовая продукция, все товарные единицы, а также мебель, техника и прочий инвентарь, который имеет стоимость и находится на балансе.

В среднем любая фирма имеет множество позиций. И учет практически невозможен без компьютерной программы – вручную это займет много часов. Лучшее ПО для коммерческих объектов, складских помещений предлагает компания «Клеверенс».

Это программное обеспечение для проведения инвентаризации оборудования и инструментов, материалов, основных средств с использованием штрихкодов.

Таким образом, все первые 9 столбцов уже сразу несут в себе информацию о товарной единице, их количестве, стоимости, серийном номере. Потребуется только вписать «Фактическое наличие». Отметки делает комиссия при сопровождении сотрудника, несущего ответственность.

Никакого подлога данных быть не может. Запрещено заполнять ведомость, ориентируясь только на слова и заверения МОЛ, надо все точно проверить, посмотреть, удостовериться и запротоколировать.

После перечисления подводится итог. Для удобства подсчета конечные выводы делаются постранично. А затем складываются воедино. Количество страниц зависит от того, насколько объемная номенклатура.

Шаг №4: все члены проверочной комиссии ставят свои подписи в знак того, что они подтверждают полученные сведения. Это же делает материально ответственный сотрудник. Кто может входить в состав проверяющих:

- администраторы;

- бухгалтер;

- люди, занимающие руководящие должности;

- специалисты по соседнему цеху и пр.

Главное, что перечень лиц утвержден заранее приказом.

Как правильно заполнять

Есть несколько рекомендаций и требований к тому, как правильно заполнить опись товарно-материальных ценностей:

- вносить правки запрещено без присутствия МОЛ;

- в составе комитета всегда должны быть те же лица, которые были озвучены приказом;

- сведения записываются только после реального обнаружения фактического наличия ТМЦ (не со слов кого-либо).

Все результаты записываются на бумаге. При этом фиксируется как наличие, так и недостаток. На основании этого далее будут составляться акты, которые подтверждают избыток или недостачу. Если такое выявлено, то следует проводить служебное расследование или списывать все в колонку «Расходы» бухучета. На все это следует также подписывать приказы.

https://www.youtube.com/watch?v=T3PSnzMml4U

Кроме того, необходимо обязательно указывать:

- стоимость товарной единицы – от этого зависит, например, какая сумма будет высчитываться с сотрудника, ответственного за это;

- код продукта – так проще по артикулу проводить все процедуры;

- состояние, качество.

Последнее важно в ходе того, что ряд изделий бывает бракованным или сломанным. Они обычно продаются с большой скидкой, часто в ущерб компании, а иногда это и основание для списания. Таким образом, даже испорченные вещи обязательно должны быть зафиксированы в перечне.

Если в формуляре (в таблице) остаются свободные столбцы, то их на всю ширину места перечеркивают буквой Z, это нужно для того, чтобы не вписать туда ничего лишнего.

Как указывалось ранее, берется бланк по форме ИНВ-3. Но если в корпорации имеются нефинансовые активы, то их следует заносить в формуляр 0504087. Выглядит чистый образец так:

По сути, в нем содержатся те же поля, что и в выше представленном, только не учитывается стоимость учетных единиц.

Детализация описи

Так называются те самые таблицы, которые составляют основной объем акта. Важно то, что для одного типа ценностей должен быть особенный бланк. Таким образом, если необходимо учесть сырье, товары и мебель, следует подготавливать и заполнять три отчета.

Все колонки пронумерованы, всего их тринадцать. Одна из них, №9, заполняется факультативно, то есть в необязательном порядке. Посмотрим на пример:

Здесь мы видим, что эта графа остается незаполненной. Дело в том, что оформление технических устройств или ювелирных изделий более сложное, так как у них есть паспорт. Именно в таких случаях строка необходима.

Также обратите внимание на колонки 10, 11 и 12, 13. Как раз они и зачастую расходятся, так как фактическое наличие бывает больше или меньше, чем заявленное в бухучете.

Если это подтвердилось, то следует заполнить форму ИНВ-19:сличительная ведомость по результатам инвентаризации.

Внесение сведений в бумагу на основные средства (ОС)

Этот процесс проводится не реже, чем раз в три года. При этом применяется форма ИНВ-1, которая по содержанию практически не отличима от выше представленного. Его оформление соответствует приведенному выше порядку. Здесь в графах будут указаны следующее:

- недвижимое имущество;

- автомобили и иные ТС, в том числе сельскохозяйственные машины;

- оборудование и электротехника;

- хозинвентарь;

- взрослый рабочий скот;

- специальные инструменты и прочие средства, которые являются основными для обеспечения деятельности предприятия.

Заполненная инвентаризационная (инвентарная) опись ОС

Приведем пример, как может выглядеть ведомость по графе имущества:

Как мы видим, некоторые поля остаются незаполненными.

Когда проводится инвентаризация

Обычно процесс является профилактическим, совершается по заранее составленному графику и не представляет ничего особенного и неожиданного для персонала. Так проверки возможно осуществлять каждый месяц – сверка кассы и товаров, а для основных средств – раз в 3 года. Но также бывают внеплановые перерасчеты, они показаны в следующих случаях:

- меняется руководящее лицо, компания передается в пользование другому владельцу или арендатору;

- составляется годовой отчет;

- происходит смена материально ответственных лиц – старое должно подписать акт о сдаче ценностей, а новое – о получении;

- в ходе служебного расследования на предмет хищения или превышения полномочий;

- ситуации, которая вызвана непреодолимыми силами – наводнением, пожаром, то есть, когда нужно подсчитать убытки;

- при реорганизации или ликвидации всей фирмы.

Скачать документы для описи инвентаризации

Так как большинство актов, приказов и прочих бумаг является унифицированными, то есть подходящими под деятельность любой компании, то мы предлагаем вам непосредственно сейчас сохранить образцы:

- ИНВ-3;

- заполненный пример;

- 0504087 чистый бланк;

- образец заполнения;

Ответственность за составление

Все лица, которые принимают участие в процессе пересчета ценностей, являются ответственными. Поэтому каждый член комиссии, который поставит свою подпись, отвечает за задокументированные результаты. Также обязанности не снимаются с лица, который изначально отвечал за ТМЦ.

Обычно это продавец, кладовщик, менеджер. Если допущены ошибки, то перечисленные люди, возможно, будут оштрафованы с указанием – причинение материального вреда предприятию. Если один из участников комиссии не пришел на проверку, ее результаты реально признать недействительными.

Срок хранения

Все документы подвергаются складированию в архивах на протяжении 5 лет.

https://www.youtube.com/watch?v=ysJ9i7TG360

В статье мы объяснили, что такое инвентаризационная опись. Сделайте весь процесс ведения бухгалтерии удобнее и быстрее с программным обеспечением от «Клеверенс».

Количество показов: 910

Видео:Инвентаризация основных средств. Инструкции по Union EAM.Скачать

Инвентаризация что писать в колонке статус обьекта

и Ведомости расхождений (ф. 0504092) должны совпадать. Инвентаризационная опись (ф.

0504087) и Ведомость расхождений (ф. 0504092) (к Инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов) в новой редакции применяются учреждениями по их организационно-технической готовности, но не позднее 1 января 2020 г. Пример заполнения в программе 1С: БГУ ред.1.0Инвентаризация оформляется с учетом положений Приказа Минфина России от 17 ноября 2017 № 194н.

Данный документ вносит изменения в Приказ от 30.03.2015 №52н, который регламентирует формы первичных учетных документов и регистров учета.Изменения вступили в силу с 29 декабря 2017 года. Изменились сама форма инвентаризационной описи по объектам нефинансовых активов (ф.0504087) и порядок ее заполнения.

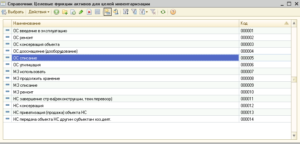

В описи нужно указывать состояние объекта (графа 8): На дату проведения инвентаризации в данной графе могут быть указаны следующие варианты состояния объекта с учетом оценки его технического состояния и (или) степени вовлеченности в хозяйственный оборот (статус объекта учета):Для объектов основных средств (ОС):

- требуется ремонт

- не введен в эксплуатацию

- находится на консервации

- не соответствует требованиям эксплуатации

- в эксплуатации

Для материальных запасов:

- поврежден

- истек срок хранения

- ненадлежащего качества

- в запасе (на хранении)

- в запасе (для использования)

Для объектов незавершенного строительства:

- строительство объекта приостановлено без консервации

- объект законсервирован

- строительство (приобретение) ведется

- передается в собственность иному публично-правовому образованию

Учреждение в своей учетной политике определяет способ указания статуса объекта учета по его наименованию и (или) коду.

Также на дату проведения инвентаризации в инвентаризационной описи отражается информация о возможных способах вовлечения объектов в хозяйственный оборот, использования в целях получения экономической выгоды (извлечения полезного потенциала) либо при отсутствии возможности – о способах выбытия объекта, т.е целевая функция актива (графа 9): Для объектов основных средств (ОС):

- ремонт

- утилизация

- введение в эксплуатацию

- списание

- дооснащение (дооборудование)

- консервация объекта

Для материальных запасов:

- ремонт

- продолжить хранение

- списание

- использовать

Для объектов незавершенного строительства:

- завершение строительства (реконструкции, технического перевооружения)

- передача объекта незавершенного строительства другим субъектам хозяйственной деятельности

- приватизация (продажа) объекта незавершенного строительства

- консервация

Учреждение при формировании своей учетной политики определяет способ указания целевой функции актива по его наименованию и (или) коду.

Ответы линии консультаций

Ответ разработчиков:Приказ Минфина России от 30 марта 2015 г. N 52нв графе 8 — информация о состоянии объекта имущества на дату инвентаризации с учетом оценки его технического состояния и (или) степени вовлеченности в хозяйственный оборот (далее — статус объекта учета).

Например: для объектов основных средств: «в эксплуатации», «требуется ремонт», «находится на консервации», «не соответствует требованиям эксплуатации», «не введен в эксплуатацию»; для материальных запасов: «в запасе (для использования)», «в запасе (на хранении)», «ненадлежащего качества», «поврежден», «истек срок хранения»; для объектов незавершенного строительства: «строительство (приобретение) ведется», «объект законсервирован», «строительство объекта приостановлено без консервации», «передается в собственность иному публично-правовому образованию».

Субъект учета при формировании своей учетной политики определяет способ указания статуса объекта учета по его наименованию и (или) коду;в графе 9 — информация о возможных способах вовлечения объектов инвентаризации в хозяйственный оборот, использования в целях получения экономической выгоды (извлечения полезного потенциала) либо при отсутствии возможности — о способах выбытия объекта (далее — целевая функция актива). Например: для объектов основных средств: «введение в эксплуатацию», «ремонт», «консервация объекта», «дооснащение (дооборудование)», «списание», «утилизация»; для материальных запасов: «использовать», «продолжить хранение», «списание», «ремонт»; для объектов незавершенного строительства: «завершение строительства (реконструкции, технического перевооружения)», «консервация объекта незавершенного строительства», «приватизация (продажа) объекта незавершенного строительства», «передача объекта незавершенного строительства другим субъектам хозяйственной деятельности».

Субъект учета определяет способ указания статуса объекта учета по его наименованию и (или) коду;

Выпущена версия 2.0.21.10 конфигурации «Вещевое довольствие»

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

🔥 Видео

Что такое инвентаризация?Скачать

ФСБУ 28/2023 «Инвентаризация»Скачать

Демонстрация возможностей 1С:Инвентаризация и управление имуществомСкачать

Как грамотно прописать заключение комиссии при списании имущества по итогам инвентаризации-23Скачать

Видео-запись вебинара на тему: "Проведение инвентаризации"Скачать

Урок 5. Инвентаризация. Порядок проведения инвентаризации, оформление инвентаризации в бухучетеСкачать

Как заполнить сведения о производственном контролеСкачать

Проведение инвентаризацииСкачать

Как составить приказ о проведении инвентаризации?Скачать

Как заполнить решение об инвентаризации (ф. 0510439)Скачать

Что такое инвентаризация основных средств | Инвентаризация основных средств БухгалтерСкачать

Решение о проведении инвентаризацииСкачать

Инвентаризация источников выбросов загрязняющих веществ по приказу №871 от 19.11.2021. Часть 1Скачать

Правила проведения инвентаризации в 1ССкачать

⚡️ Инвентаризация и ревизия: что это такое и зачем проводятСкачать

Как загружать прайс-листы и накладные поставщиков на автомате? Подробный разбор!Скачать