Формат основных требований по НДС теперь формализован ФНС. В xml вы получите требования:

– по контрольным соотношениям;

– по расхождениям с контрагентами;

– о не включенных в книгу продаж сведениях.

Ответ на требования налоговая запрашивает также в формализованном виде. Налоговая может прислать и другие требования, но их формат пока не формализован.

В течение 6-ти рабочих дней после отправки требования налоговой службой, нужно направить квитанцию о его получении.

Ответить на требование нужно не позднее, чем через 5 рабочих дней после отправленной квитанции. Как отвечать на новые требования:

Контрольные соотношения. Требование придет, если во время камеральной проверки ФНС обнаружила неточности по контрольным соотношениям в декларации НД по НДС. Здесь все просто – в ответе нужно указать номер контрольного соотношения и текст пояснения в произвольной форме (до 1000 символов)

Расхождения с контрагентами. Информационная система налоговой инспекции автоматически сверяет данные счетов-фактур покупателей и продавцов. Если контрагент не найдется или обнаружатся расхождения в данных (например, в НДС), то ФНС запросит пояснения по расхождениям. Следует уточнить данные в оригиналах счетов-фактур, упомянутых в требовании:

– данные указаны без ошибок. Подтвердите их правильность – в СБИС это можно сделать, нажав на кнопку “исправлений не требуется”. Дополнительно вы можете отправить сканы документов или их оригиналы в xml (инструкция по отправлению);

– ошибка в реквизитах счета-фактуры (дата, номер, ИНН, КПП или других). Внесите правку в ответе на требование (кроме суммы НДС);

– ошибка в сумме налога. Подайте уточненную декларацию.

Пояснение по сведениям, не включенным в книгу продаж. Требование поступит, если в книге продаж отсутствуют счета-фактуры, которые контрагент отразил в своей книге покупок.

– Если счет-фактура в декларации есть, но ее данные отличаются от данных покупателя. Счет-фактура попадает в таблицу, поясняющую расхождения.

Счет-фактура включается в таблицу с данными по неподтвержденным сделкам. В таблице нужно указать номер и дату счета-фактуры и ИНН покупателя;

– счет-фактура у продавца есть, но он не включил его в книгу продаж. В этом случае следует включить счет-фактуру в дополнительный лист книги продаж и отправить уточненную декларацию.

Требование о пояснениях по другим основаниям. Данный раздел формируется на основании информации из требования в pdf-формате либо на основании решения пользователя. Содержит текст пояснения в свободной форме (до 1000 символов).

При получении формализованного требования о пояснении к НДС, СБИС автоматически создает форму ответа: вам нужно лишь указать необходимые сведения. Наша подробная справка по ответам на требования всегда поможет, если у вас возникнут вопросы.

news/ereport/d41f7213-820d-4333-886b-c60a36c67671

- Как написать пояснения в налоговую в 2020 году

- Тема: как составить пояснения по ндс при ошибке с кодом

- Как в Контур.Экстерн ответить на требование о представлении пояснений к НДС | Контур.НДС+

- Получение требования по НДС

- Алгоритм ответа на требование в Контур.Экстерн

- Расхождения с контрагентами

- Отсутствующие счета-фактуры

- В формате PDF

- В формате XML

- Ответ на требование налоговой

- Камеральная проверка: готовим обоснованный ответ

- Когда необходимо предоставить пояснения

- Образец заполнения формализованного ответа на требование налоговой

- Пояснения к декларации по НДС с 2020 года: образец

- Как ответить на требование при камеральных проверках декларации по НДС

- Ответы на требования налоговой о предоставлении пояснений: образцы

- Образец ответа на требование налоговой о предоставлении пояснений

- Пояснение в налоговую по НДС + образец заполнения

- Камералка по НДС: как отвечать на требования

- Шаг 1. Отправка квитанции

- Шаг 2. Проверка претензий налоговиков

- Шаг 3. Представление пояснений или «уточненки»

- В Экстерне…

- …Или в модуле НДС+

- Формализованный ответ на требование налоговой по ндс 2020

- Как работать с требованиями налоговых органов по НДС: пошаговая инструкция

- Как ответить на требования налоговиков по вычетам НДС: примеры на разные ситуации

Как написать пояснения в налоговую в 2020 году

Если плательщик получил запрос из налоговой службы о предоставлении объяснений, значит инспекции нашла что-то подозрительное в декларации плательщика.

Надо отметить, что ИФНС обеспечивает камеральный контроль всех деклараций и отчетов бухгалтерии с использованием автоматической электронной программы, которая может быстро выявить ошибки в отчетности (разночтения между данными в отчетах, несоответствие между сданной декларацией и информацией, имеющейся у закрепленного инспектора), в результате этого ИФНС подает запрос об объяснении такого факта (п. 3 ст. 88 НК РФ). Могут быть и другие причины для отправки требования для подачи объяснений.

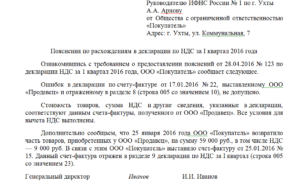

Объяснительная в ИФНС оформляется в свободном виде, кроме объяснений при камеральной ревизии декларации по НДС. Если, плательщик считает, что, в отправленном отчете неточности и несоответствия отсутствуют, то так и нужно указать в объяснении на требование:

«…В ответ на ваш запрос от 02.03.2020 года № 75 докладываем, что в декларации по налогу за запрашиваемое время неточности отсутствуют. На основании этого внесение исправлений в отчетность за указанное время считаем не допустимым…».

При обнаружении допущенной ошибки в отчетности, которая не влечет уменьшения налога (к примеру, техническая неточность при отображении какого-нибудь кода), можно объяснить, какая ошибка допущена, указать правильный код и привести доказательства, что данная неточность не привела к снижению размера уплаченного налога или отправить уточненную декларацию.

Однако, если обнаружена неточность, повлекшая снижение налога, необходимо немедленно отправить уточненную декларацию. Объяснения при таких обстоятельствах давать не имеет смысла (п. 1 ст. 81 НК РФ; Письмо ФНС № ЕД-4-15/19395 от 06.11.2015).

Каждый налогоплательщик обязан знать, что законодательством не предусмотрено, что объяснения должны подаваться только в письменном виде, т.е. это говорит о том, что объяснения можно предоставлять и устно, тем не менее для избегания каких-либо недоразумений, лучше составить письменный ответ.

Тема: как составить пояснения по ндс при ошибке с кодом

Факты, указанные в пояснении, подкрепляйте документами (в тексте целесообразно указывать номера счетов-фактур, актов сверок, т.п.). Ниже предоставлен примерный образец заполненного пояснения.

Как в Контур.Экстерн ответить на требование о представлении пояснений к НДС | Контур.НДС+

Плательщики НДС подают декларации в ФНС исключительно через интернет. В соответствии со статьей 23 НК РФ, они обязаны обеспечить получение из налогового органа требований пояснений к этой декларации в электронном виде (пункт 5.1). Предоставить эти пояснения нужно также строго по ТКС. Расскажем о том, как это сделать пользователю сервиса Контур.Экстерн.

Получение требования по НДС

Требования пояснений могут быть вызваны разными нарушениями при формировании декларации по НДС, например:

- не сошлись контрольные соотношения между определенными полями формы;

- в декларации у контрагента запись по сделке отсутствует;

- в данных книг покупок и продаж налогоплательщика и его контрагента найдены расхождения.

Первичное требование ФНС формируется и направляется системой проверки деклараций автоматически. Получив его, налогоплательщик должен уведомить об этом налоговый орган в шестидневный срок — для этого направляется квитанция о приеме требования. Далее дается 5 дней на то, чтобы подготовить пояснение и направить его в ФНС.

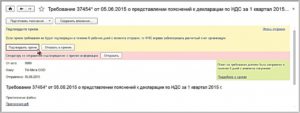

Алгоритм ответа на требование в Контур.Экстерн

Форма пояснения в сервисе зависит от того, какой тип расхождений выявлен. Но первоначально порядок действий одинаков. На главной странице нужно открыть пункт меню «Новое», затем войти во вкладку «Требования» и нажать ссылку «Все требования»:

Откроется список с требованиями, среди которых следует выбрать нужное:

В следующем окне будет представлена подробная информация о выбранном требовании. Чтобы ответить на него, в выпадающем меню внизу экрана нужно выбрать «Заполнить ответ на требование»:

Если требуется загрузить подготовленный ответ либо поясняющие документы, нужно выбрать пункт меню «Отправить истребуемые документы».

При выборе «Формирование ответ на требование» откроется форма, в которой часть полей будет заполнена автоматически. Сервис берет эти сведения из поступивших требований.

https://www.youtube.com/watch?v=maKZuHxjICs

Вот как выглядит форма ответа в Контур.Экстерн:

Если будет направляться уточненная декларация, то сведения по счетам-фактурам, которые в нее войдут, в ответе на требование не заполняются.

В форме ответа могут быть нюансы, которые зависят от того, в каком формате направлено требование. Это может быть pdf и/или xml. Если пришел pdf-файл, то в ответе будут присутствовать поля:

- «Невключенные счета-фактуры»;

- «Невыполненные контрольные соотношения»;

- «Пояснительное письмо».

Если требование направлено в формате xml, то двух последних полей не будет. Суть в том, что к требованиям, которые поступили в xml-формате, текстовые пояснения подать нельзя. Это связано с особенностями обработки ответов системой АСК НДС-2 — она не может считывать текстовые сообщения.

На следующем изображении показано, как выглядит информация о возможных ошибках, в отношении которых требуются пояснения. В некоторых разделах данные могут отсутствовать — это значит, что такой информации в требовании нет.

Расхождения с контрагентами

Чтобы составить пояснение по поводу расхождений с контрагентами, нужно сравнить данные из полученного требования с имеющимися счетами-фактурами, а также с информацией из книг покупок и продаж, журналов учета счетов-фактур. Следующие действия зависят от того, есть ли ошибка и на чьей стороне.

Ошибки в данных нет. Строку в ответе изменять не нужно.

Сведения остались без изменений — расхождений по данным налогоплательщика нет

Счет-фактура был отправлен ошибочно. Действия такие:

- Отметить галочкой, как показано на изображении ниже, строку, содержащую сведения об этом счете-фактуре. В ФНС поступит информация, что эта строка должна быть удалена.

- Подать уточненную декларацию по НДС.

Отметка означает, что эти сведения должны быть исключены из декларации

В первичном документе содержится верная информация, а при заполнении декларации допущена ошибка. Исправление можно внести непосредственно в ответе на требование в той графе, где указаны ошибочные данные. Подавать корректирующий отчет не нужно.

Следует исправить реквизит счета-фактуры в ответе на требование

Ошибка в сумме налога. При выявлении такой ошибки пользователю следует:

- Отметить строку, заявив тем самым о необходимости ее удалить.

- Подать уточненную декларацию по НДС.

Исправить ошибку в ответе на требование нельзя, поскольку это должно сопровождаться подачей новой декларации. Поэтому данные в графе 19 не редактируются.

Нужно удалить все строки требования. Отвечать на него в таком случае бессмысленно, нужно сразу подавать уточненную декларацию. После этого в базе ФНС все сведения будут исправлены.

Отсутствующие счета-фактуры

Действия по исправлению ошибок зависят от того, в каком формате пришло такое требование.

В формате PDF

Нужно сравнить данные из требования с первичным документом и выяснить, где содержится ошибка.

Если ошибка в декларации есть, а в счете-фактуре нет, то поясняющие сведения вносятся в таблицу 1. Нужно внести данные, указанные в требовании, а также корректные сведения (колонка «у меня»).

Таблица 1. Сведения, поясняющие расхождения

Если сведения о счете-фактуре указаны декларации, но в действительности операции не было, заполняется таблица 2. В ней указывается информация по неподтвержденным налогоплательщиком операциям, взять которую нужно из самого требования.

Сведения о записях, операции по которым не подтверждаются

В формате XML

Если ошибка в декларации, а в счете-фактуре данные указаны верно, то нужно выбрать пункт «В декларации опечатка, но сумма НДС верна». В колонках «исправить на» следует указать корректные данные.

Выбор типа пояснения в ответ на требование в формате xml

Расхождение может быть из-за того, что при составлении декларации налогоплательщик пропустил счет-фактуру. Для исправления нужно подать уточняющий отчет по НДС, а в форме ответа выбрать «Счет-фактура был пропущен, будет включен в уточненную декларацию».

Третий тип ошибки — в декларацию включена отсутствующая операция либо ошибка в счете-фактуре кроется на стороне контрагента. Для исправления нужно выбрать пункт «Счет-фактура отсутствует, операция не подтверждается».

Итак, все ошибки исправлены. Теперь форму ответа на требование по НДС нужно проверить:

Кнопка для проверки ответа на требование

Далее следует нажать «Отправить отчет», затем «Подписать и отправить».

К ответу можно прикрепить первичные документы.

Ответ на требование налоговой

С 2017 года любые ответы на требования налогового органа по НДС производятся лишь в электронном виде. Направить ответ в бумажном виде не получится, он будет считаться неподанным.

Налоговое ведомство разрешает отправлять в электронном виде документы и в ином формате. Неформализованные документы, прикладываемые к ответу налоговой по НДС, включают в себя документы в виде скан-образов в формате tif, jpg, pdf или pgn.

В виде скана по ТКС можно отправить такие документы (Табл.4.9 к Приказу ФНС от 29.06.2012 № ММВ-7-6/465@):

- счет-фактура;

- товарно-транспортная накладная;

- акт приемки-сдачи работ (услуг);

- грузовая таможенная декларация/транзитная декларация;

- добавочный лист к грузовой таможенной декларации/транзитной декларации;

- спецификация (калькуляция, расчет) цены (стоимости);

- товарная накладная (ТОРГ-12);

- дополнение к договору;

- договор (соглашение, контракт);

- корректировочный счет-фактура;

- отчет НИОКР.

Отправлять в налоговую инспекцию иные документы в виде сканированных копий налогоплательщик не вправе (Письмо ФНС от 03.11.2016 № ЕД-4-15/21002).

Самое главное в этом случае – дать ответ в установленный срок. Если у вас не хватает времени (как в нашем примере) для подготовки всего пакета документов, то вы можете собрать частично из списка документы, сделать с них копии и написать сопроводительное письмо.

Само сопроводительное письмо будет являться ответом на требование. Допустим, компания смогла найти и подготовить только акты и договоры, а счета-фактуры нет. Как мы напишем сопроводительное письмо?

Как мы видим из письма (это пример), мы частично подготовили уже документы и сдаем их, а на вторую часть просим продлить срок представления документов. Мы вправе объединить наши действия в одном сопроводительном письме (оно служит ответом на требование).

На практике я часто сталкивалась с тем, что приходя в кабинет инспектора, можно увидеть огромные коробки в узких проходах между их столами. Как рассказывают работники инспекции, это могут быть документы, которые компания принесла в ответ на требование.

То есть, вы понимаете, что компания «перегнула» палку – принести несколько коробок бумаги, которую перебрать просто нереально… Достаточно все оформлять реестром. Например, у вас тысячи накладных и счетов-фактур только за один год, а надо за три года.

Советую в сопроводительном письме написать и уточнить, что вы представляете не конкретно поштучно сами накладные в адрес покупателя, а реестр выписанных счетов-фактур и накладных. Для того, чтобы инспектор мог увидеть воочию сам документ, приложите копии пары документов из каждого года.

Главное – отразить информацию в сопроводительном письме по каждому документу. И можно спросить – за какой месяц или какую дату лучше всего предоставить дополнительно документ, потому что из-за большого объема документации, не представляется возможным физическая доставка документов.

И уже, когда вы принесете документы к инспектору, спросите у него лично – как ему лучше, может он проверить определенную сделку и все. Инспекторы тоже люди и не автоматы, они «пугаются», когда видят, что им несут «контейнеры» бумаг.

В ответе на требование советую внизу слева указать исполнителя и его телефон, чтобы инспектор мог оперативно связаться с тем бухгалтером, который работал по этому требованию.

Если вам так будет удобно, конечно. Я так всегда делала, что было очень удобно.

Итог – запомните, ответить на требование или собрать документы (информацию) надо в тот срок, который указан в самом требовании. И если вы не успеваете собрать документы, не переживайте, это не конец света, вы просто успейте в установленный срок написать ответ на требование – в котором просите продлить срок представления документов (информации) по причине большого объема документации.

Не упустите никакой документ. Например, в требовании указано 6 видов документов, три из которых вы подготовили, на два из которых вы просите дать вам время, а про один забыли – проверьте, упомянули ли вы все виды документов в своем ответе на требование или нет. Это важно, чтобы потом вы не забыли про этот вид документа.

Налоговое ведомство разрешает отправлять в электронном виде документы и в ином формате. Неформализованные документы, прикладываемые к ответу налоговой по НДС, включают в себя документы в виде скан-образов в формате tif, jpg, pdf или pgn.

В виде скана по ТКС можно отправить такие документы (Табл.4.9 к Приказу ФНС от 29.06.2012 № ММВ-7-6/465@):

- счет-фактура;

- товарно-транспортная накладная;

- акт приемки-сдачи работ (услуг);

- грузовая таможенная декларация/транзитная декларация;

- добавочный лист к грузовой таможенной декларации/транзитной декларации;

- спецификация (калькуляция, расчет) цены (стоимости);

- товарная накладная (ТОРГ-12);

- дополнение к договору;

- договор (соглашение, контракт);

- корректировочный счет-фактура;

- отчет НИОКР.

С 1 января 2017 года ответ на требование о пояснениях по НДС придется представлять только в электронном виде по телекоммуникационным каналам связи (ТКС).

Ответ на требование, направленный в инспекцию в бумажном виде, считается не представленным. Это прямо предусмотрено статьей 88 Федерального закона от 01.05.2016 № 130-ФЗ.

За непредставление (или несвоевременное представление) пояснений предусмотрен штраф в размере 5000 рублей.

В рамках камеральной налоговой проверки НДС-деклараций инспекция может направить плательщикам требование пояснить какую-либо информацию, отраженную в декларации.

С 1 января 2016 года налогоплательщиков, которые представляют декларации в электронном виде, обязали обеспечить прием требований налоговиков (п.5.1 ст.23 НК РФ). Если этого не сделать, не исключена приостановка операций по счетам в банке (п.3, п.1.1 ст.76 НК РФ). С 1 января 2017 года ответы на требования должны направляться в электронном виде.

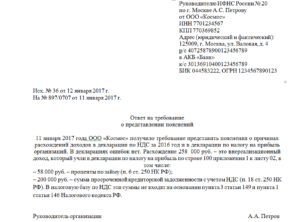

Камеральная проверка: готовим обоснованный ответ

Чтобы сохранить постоянных клиентов, многие компании в период кризиса работают себе в убыток. Отражение убытка в налоговой отчетности повышает риск получения требования по результатам проведения камеральной проверки ( п. 3 ст. 88 НК РФ ). Налоговая инспекция вправе истребовать подтверждающие документы, если в декларации организация отразила НДС к возмещению ( п. 8 ст.

Налог на прибыль и НДС вызывают особый интерес налоговой инспекции. В случае противоречий и несоответствий налоговый орган может потребовать от налогоплательщика пояснений.

Вы можете получить требование о представлении пояснений в рамках камеральной проверки (ст. 88 НК РФ), если:

- в декларации по налогу на прибыль заявлен убыток;

- выявлены противоречия между сведениями;

- в уточненной декларации уменьшена сумма налога (относится ко всем налогам);

- в декларации по НДС заявлен налог к возмещению из бюджета;

- превышена безопасная доля вычетов по НДС.

Ответ на требование ФНС необходимо представить в течение пяти дней ( п. 3 ст. 88 НК РФ). Налогоплательщик вправе использовать рекомендуемую налоговой инспекцией форму ответа.

Когда необходимо предоставить пояснения

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых предоставить пояснительную записку в налоговую по требованию (образец мы предлагаем для НКО) обязательно, прописаны в п. 3 ст. 88 НК РФ:

- Ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия. В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет.

- В корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор может заподозрить умышленное занижение налоговой базы и платежей и затребует объяснить изменения.

- В сданной декларации по налогу на прибыль отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовить пояснительную записку по убыткам можно заранее.

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (Письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

Образец заполнения формализованного ответа на требование налоговой

→ → Актуально на: 8 июня 2020 г. Налогоплательщики НДС представляют декларацию по этому налогу в электронном виде ().

Если от налоговой получено требование о представлении документов (информации), исполнить его необходимо в течение 5 рабочих дней со дня получения такого требования или в этот же срок сообщить налоговой инспекции об отсутствии запрошенных документов или информации ().

Формализованным ответом на требование ФНС считается ответ, содержащий документы в формате XML. В этом формате документы можно сформировать, например, при использовании бухгалтерской программы. Перечень документов, которые могут быть предоставлены в налоговую инспекцию в формате xml-файла, следующий ():

- счет-фактура;

- книга покупок;

- книга продаж;

- журнал полученных и выставленных счетов-фактур;

- акт приемки-сдачи работ (услуг);

- дополнительный лист Книги покупок;

- дополнительный лист Книги продаж;

- товарная накладная (ТОРГ-12);

- корректировочный счет-фактура;

- документ о передаче товара при торговых операциях;

- документ о передаче результатов работ (об оказании услуг);

- счет-фактура и документ об отгрузке товаров (выполнении работ), передачи имущественных прав (документ об оказании услуг), включающий в себя счет-фактуру;

- корректировочный счет-фактура и документ об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающий в себя корректировочный счет-фактуру;

- ответ на требование о представлении пояснений.

Налоговое ведомство разрешает отправлять в электронном виде документы и в ином формате.

Неформализованные документы, прикладываемые к ответу налоговой по НДС, включают в себя документы в виде скан-образов в формате tif, jpg, pdf или pgn.

В виде скана по ТКС можно отправить такие документы ():

- счет-фактура;

- товарно-транспортная накладная;

- акт приемки-сдачи работ (услуг);

- грузовая таможенная декларация/транзитная декларация;

- добавочный лист к грузовой таможенной декларации/транзитной декларации;

- спецификация (калькуляция, расчет) цены (стоимости);

- товарная накладная (ТОРГ-12);

- дополнение к договору;

- договор (соглашение, контракт);

- корректировочный счет-фактура;

- отчет НИОКР.

Отправлять в налоговую инспекцию иные документы в виде сканированных копий налогоплательщик не вправе ().

Подписывайтесь на наш канал в

Пояснения к декларации по НДС с 2020 года: образец

Минюст зарегистрировал приказ 13 января.

Он вступил в силу через 10 дней – 24 января 2020 года. В связи с этим, при формировании пояснений по такому формату могут быть некоторые особенности.

И некоторые налогоплательщики попросту игнорировали запросы налоговых инспекций.С 1 января 2020 года ситуация изменится.

За непредставление (несвоевременное представление) пояснений введен штраф в размере 5000 рублей, а за повторное нарушение в течение календарного года – 20 000 рублей.

Как ответить на требование при камеральных проверках декларации по НДС

Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при желании, можно воспользоваться.

Этот документ представляет собой несколько таблиц, в которых можно указать учетные данные и реквизиты документов, а также объяснить причины расхождений.

для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Пройдите обучение и подтвердите своё соответствие профстандарту «Бухгалтер» Если у вас нарушение контрольного соотношения, то вы укажете номер контрольного соотношения и дадите пояснения.

Ответы на требования налоговой о предоставлении пояснений: образцы

Инспекторы вправе запросить документы, подтверждающие льготы (п. 6 ст. 88 НК РФ). Поэтому если налоговики затребовали и пояснения, и документы, то надо представить акты ОС-1 и другие бумаги.

По мнению чиновников, такие факты говорят о налоговой схеме. В 2013 году взаимозависимые компании специально передавали друг другу движимые активы, чтобы не платить налог. Но с 2015 года такое имущество облагается налогом (п.

25 ст. 381 НК РФ). А если у компании база не изменилась, значит, она занижает налог.

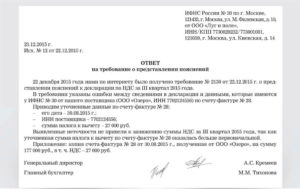

Образец ответа на требование налоговой о предоставлении пояснений

именно ту налоговую инспекцию, куда отправляется ответ.

Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса. После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п.

Чем тщательнее

Пояснение в налоговую по НДС + образец заполнения

Поэтому фискальная служба имеет все основания запросить документы, подтверждающие доходы и расходы, а также затребовать у плательщика письменное пояснение.

Что касается «уточненки», уменьшающей налог, то налоговики в данной ситуации также вправе получить письменные обоснования и документы.

Действующие законодательные акты регламентируют порядок и сроки предоставления пояснения на запрос ФНС.

Ниже приведена пошаговая инструкция, которая поможет плательщику правильно составить ответ и в установленный срок передать его налоговикам.

Камералка по НДС: как отвечать на требования

Илья Макалкин,

консультант по налогообложению и бухгалтерскому учету

Камеральная налоговая проверка декларации по НДС длится до трех месяцев (п. 2 ст. 88 НК РФ). В ходе нее инспекторы могут:

- затребовать подтверждающие документы: счета-фактуры поставщиков и первичные документы для подтверждения вычетов, документы, подтверждающие льготу или нулевую ставку, ведение раздельного учета (п. 6–8.1 ст. 88 НК РФ);

- получать от налогоплательщика устные пояснения (пп. 4 п. 1 ст. 31 НК РФ);

- получать симметричные документы от контрагентов налогоплательщика, информацию от разных лиц, в том числе от банков (п. 1 ст. 93.1 НК РФ);

- осматривать помещения налогоплательщика при проверке права на возмещение НДС (абз. 2 п. 1 ст. 92 НК РФ).

В результате своих мероприятий инспекторы могут выявить ошибки в декларации, противоречия между сведениями, содержащимися в представленных документах, несоответствия сведений, представленных налогоплательщиком, сведениям налогового органа.

Чтобы получить необходимые письменные пояснения, ИФНС высылает налогоплательщику требование (п. 3 ст. 88 НК РФ; рис. 1). В письме ФНС России от 06.11.

2015 № ЕД-4-15/19395 изложен порядок действий налогоплательщика после получения требования по телекоммуникационным каналам связи через интернет (далее — по ТКС). Рассмотрим его пошагово и сверим с нормами НК РФ.

Рис. 1. Причины отправки требований

(По данным сервиса Контур.НДС+ на декабрь 2015 г.)

Шаг 1. Отправка квитанции

В течение 6 рабочих дней со дня отправки требования налоговым органом в ответ на него необходимо послать по ТКС через оператора электронного документооборота квитанцию о приеме (п. 5.1 ст.

23 НК РФ). Если квитанция не будет отправлена своевременно, в течение последующих 10 рабочих дней налоговики могут принять решение о блокировке банковского счета налогоплательщика (пп. 2 п. 3 ст.

76 НК РФ).

Шаг 2. Проверка претензий налоговиков

К требованию приложены перечени операций (в табличном виде) из проверяемой декларации. По этим операциям установлены расхождения между данными ИФНС и данными налогоплательщика (рис. 2). Причем при выявлении расхождений в разделах 8, 9, 10, 11, а также в приложении 1 к разделам 8 и 9 декларации для каждого из них заполняется отдельная таблица.

Рис. 2. Распространенные ошибки в данных по счетам-фактурам

(По данным сервиса Контур.НДС+ на декабрь 2015 г. **КВО — коды видов операций)

Формы требования и таблиц-приложений к нему утверждены письмом ФНС России от 07.04.2015 № ЕД-4-15/5752. В каждой таблице в последнем столбце (графе) для удобства указан код ошибки. В отношении одной операции может быть указан лишь один код. Всего предусмотрено четыре кода:

«1» — нестыковка с данными из декларации контрагента. Нужно проверить правильность указания реквизитов счета-фактуры контрагента с данными в журнале учета счетов-фактур, в книге (покупок или продаж) и в декларации. Если все совпадает, то придется связываться с контрагентом. Возможно, он просто что-то забыл указать, а если нет, то остается только разбираться или договариваться.

«2» — нестыковка данных об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») декларации. Например, если при принятии к вычету суммы НДС, ранее уплаченной в бюджет по авансовому счету-фактуре, к вычету была взята сумма больше уплаченной (или наоборот).

«3» — это ошибка посредника. Означает нестыковку данных об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации.

Например, комиссионер по закупке товара для комитента должен зарегистрировать счет-фактуру, полученный от продавца, в части 2 журнала учета счетов-фактур.

А в графе 12 части 1 журнала он должен указать номер и дату этого же счета-фактуры.

«4» — допущена ошибка в какой-либо графе (столбце) таблицы. При этом номер графы с вероятной ошибкой указан в скобках за кодом. Например, в таблице ошибок по разделу 9 «Сведения из книги продаж» декларации в графе 23 указано «4(15)». Это значит, нужно проверить правильность кода валюты в графе 15, возможно, вместо рублей указали какую-то другую валюту.

Шаг 3. Представление пояснений или «уточненки»

С момента получения требования у вас есть 5 рабочих дней на проверку декларации, а также на подготовку и отправку пояснений или уточненной декларации. При этом налоговики в требовании могут установить и больший срок для этого (п. 3 ст. 88 НК РФ).

Если проверка претензий налоговиков не выявила наличия ошибок в декларации, необходимо послать письменные пояснения. Некоторые разработчики бухгалтерских учетных систем или операторы электронного документооборота предоставляют возможность создать такое пояснение в формализованном виде и послать по ТКС. Если это невозможно, то представляйте ответ в ИФНС в свободной форме.

Если ошибки есть, но они не занижают сумму НДС для уплаты в бюджет, также достаточно пояснений с правильными данными. Хотя ФНС в письме от 06.11.2015 № ЕД-4-15/19395 и рекомендует подать уточненку, вы это в данном случае делать не обязаны (абз. 2 п. 1 ст. 81 НК РФ). В то же время если есть цель вернуть налог из бюджета в связи с уточнением, то нужно подать уточненку.

Обратите внимание, что после подачи уточненки с уменьшением налога налоговики могут затребовать представления в течение 5 рабочих дней дополнительных пояснений (абз. 2 п. 3 ст. 88 НК РФ). При этом вы сами можете их заранее предоставить вместе с подтверждающими документами.

Наконец, если в декларации есть ошибки, которые занижают сумму НДС для уплаты в бюджет, то уточненку представлять необходимо. А перед ее отправкой через интернет нужно доплатить недостающий налог и пени с суммы доплаты. В противном случае инспекция может оштрафовать (п. 1 ст. 81 НК РФ). Ведь инспекция в требовании обозначила «возможные ошибки», но не утверждает, что они точно есть.

Елизавета Булавина,

эксперт по работе c НДС системы Контур.Экстерн

В Экстерне…

После отправки квитанции кликните «Ответить на требование», отобразится форма ответа: реквизиты ответа (заполнятся автоматически) и семь разделов (по количеству приложений к декларации по НДС).

В каждом разделе отображается таблица с данными по счетам-фактурам, которые, по мнению ФНС, могут содержать ошибку. Сравните эти сведения с теми, что вы отправили в составе декларации по НДС.

- Если в строке со счетом-фактурой корректны и реквизиты, и сумма НДС, оставьте строку без изменений.

- Если есть ошибка в реквизитах счета-фактуры, но сам документ сформирован верно, внесите правки в соответствующие графы.

- Если допущена ошибка в сумме (графа 19) или счет-фактура был отправлен ошибочно, удалите строку из таблицы и отправьте уточняющую декларацию.

Если нужно отправить подтверждающие документы, перейдите на страницу декларации по НДС и кликните «Подготовить документы».

…Или в модуле НДС+

Если вы пользуетесь НДС+, подготовьте ответ на требование именно в этом сервисе: у вас перед глазами будут все данные по сделке. Сохраните требование на свой компьютер. Загрузите xml-файл требования в модуль НДС+. На главной странице сервиса появится сообщение, сколько счетов-фактур требуют пояснений и до какого числа нужно ответить.

Кликнув на требование, вы увидите список счетов-фактур, в которых могут быть ошибки. Они сгруппированы по контрагентам и сведены в таблицу: номер, дата, сумма, статус в НДС+ (без разногласий, разногласие, ошибка, предупреждение), описание ошибки и выбор ответа.

Кликнув на счет-фактуру, вы увидите свои данные, данные контрагента (если он загрузил их в сервис) и описание ошибки.

- Если у вас все правильно, нажмите «Подтвердить». Можете сразу прикрепить скан подтверждающего документа.

- Если вы заметили ошибку в своих данных, в том числе в сумме счета-фактуры, выберите ответ «Нужна корректировка». По ошибкам, которые влияют на сумму НДС, составьте уточняющую декларацию.

- Присвоив статусы всем счетам-фактурам, кликните «Создать пояснения в налоговый орган по подтвержденным СФ» и «Выгрузить список СФ, которые нуждаются в корректировке». Первый документ — готовый для загрузки в Экстерн ответ на требование. Второй поможет вам подготовить уточненную декларацию, ничего не упустив.

Чтобы отправить ответ через Экстерн, зайдите в раздел по работе с требованиями, кликните «Загрузить и отправить документы» > «Загрузить файлы с компьютера» и следуйте указаниям системы.

Загрузите свои данные по счетам-фактурам в модуль НДС+. Он покажет:

- ошибки в реквизитах;

- разногласия по датам, суммам, номерам счетов-фактур;

- некорректное применение кодов видов операций;

- нарушение контрольных соотношений.

- а если требование о пояснениях все же придет, НДС+ поможет на него быстро ответить.

Узнать больше

Формализованный ответ на требование налоговой по ндс 2020

статью: → «Пояснения по декларации НДС в налоговую 2020. Скачать образец». Первый шаг в процедуре составления и отправки пояснения – прием требования от ФНС. Согласно нормативным документам, налоговики направляют требование в электронном виде по телекоммуникационным каналам связи.

Сведения, поясняющие расхождения (ошибки, противоречия, несоответствия), 2) Сведения о записях, операции по которым не подтверждаются Реквизиты ответа Невключенные счета-фактуры Таблица 1.

Сведения, поясняющие расхождения (ошибки, противоречия, несоответствия) (продолжение) Дополнительные сведения о СФ (заполните, если у вас есть сведения) Стоимость продаж, в валюте счета-фактуры Стоимость продаж, в рублях и копейках Код вида операции (если их несколько, перечислите через точку с запятой) Раздел, в котором отражена СФ (9, 9.

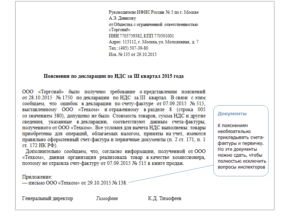

Законодательством установлено, что налоговики имеют право по итогам камеральной проверки отчетности по НДС, потребовать пояснение к этой отчетности.

Такое право инспектора используют в таких случаях:

- Не схождение в отчете контрольной информации;

- Слишком большие вычеты;

- В отчете выявлены ошибки;

- Сведения из разной отчетной документации не сходятся.

Налоговики отправляют в электронном виде, посредством диспетчера электронного оборота документации.

Плательщик налогов должен дать на требование ИФНС по НДС также в электронном формате. Порядок его действий следующий: Плательщики налогов имеют право составить пояснение к отчетности в произвольном формате.

Однако образец ответа на требование по НДС все же существует. Он приведен ниже. Документ включает в себя несколько таблиц, в которых указываются учетные сведения, реквизиты бумаг и причины несоответствий.

Каждая таблица предусмотрена для каждого отдельного случая.

Также, перед составлением ответа нужно понять, что хотят налоговики.

obrazec-zapolnenija-tablicy-formalizovannogo-otveta-na-trebovanie-nalogovoj-25977/ На практике встречается ситуация, когда инспекторы в ходе камеральной налоговой проверки декларации по НДС выявляют:

- противоречия между сведениями, содержащимися в представленных компанией документах;

- ошибки в декларации;

- несоответствие сведений, представленных фирмой, сведениям, содержащимся в документах, имеющимся у налоговиков.

Что представить в инспекцию: пояснения или уточненную декларацию?

Когда нужно предоставить пояснения

- противоречия между информацией, которую предоставил налогоплательщик, и данными, имеющимися в налоговой.

Как работать с требованиями налоговых органов по НДС: пошаговая инструкция

В частности, между данными раздела 8 (сведения из книги покупок) или приложения 1 к разделу 8 (сведения из дополнительных листов книги покупок) и разделом 9 (сведения из книги продаж) или приложением 1 к разделу 9 (сведения из дополнительных листов книги продаж) декларации налогоплательщика; 3 — несоответствие данных об операциях между разделом 10 (сведения из журнала учета выставленных счетов-фактур) и разделом 11 (сведения из журнала учета полученных счетов- фактур) декларации налогоплательщика; 4 (a, b) — не исключена ошибка в графах a, b (указывается номер граф, в которых допущены ошибки).Как действуем.

Убедитесь в том, что такие счета-фактуры поданы вами в составе декларации. Для этого проверьте ее на наличие этих счетов-фактур.

Сравните записи о счетах-фактурах в книгах покупок и продаж с данными, указанными в оригинальных счетах-фактурах. Далее действуйте по ситуации.

- Ситуация 1. Данные сверены с оригиналом, все верно. В этом случае нужно подтвердить правильность данных, указанных в требовании, включив счет-фактуру в ответ на требование.

Для более надежного подтверждения правильности информации к ответу на требование можно приложить скан-копиюсчета-фактуры или оригинал счета-фактуры в электронном виде (в формате xml).

Это позволит налоговой быстрее убедиться в корректности ваших сведений и не присылать требований по этому же счету-фактуре в дальнейшем.

Приложенные счета-фактуры включаются в опись документов.

Документы можно загружать в формате pdf или xml. Рекомендуется прилагать оригиналы счетов-фактур (в электронном виде или скан-копии бумажного носителя). После того, как документы пройдут форматно-логический контроль, их можно отправлять.

- Ситуация 2. Допущена ошибка в реквизитах счета-фактуры (номер, дата, ИНН/КПП контрагента). Исправьте данные прямо в ответе на требование, кроме суммы налога (см. ниже).

- Ситуация 3.

Допущена ошибка в сумме налога. Любое изменение суммы НДС в сделке влечет отправку уточненной декларации. Счета-фактуры с такими ошибками нужно удалить из ответа на требование.

Затем сформировать уточненку, включив в дополнительный лист книги покупок или продаж корректные сведения по «ошибочным» счетам-фактурам. Уточненную декларацию в ответ на требование нужно направить в течение 5-ти рабочих дней после отправки квитанции о приеме требования.

Напомним.

контрольное соотношение — это равенство, которое должно выполняться в рамках декларации по НДС, например: р. 3 ст. 170 гр. 3 = р. 3 ст. (010+020+030+040) гр.

5Что увидим. Требование по контрольным соотношениям содержит: Номер контрольного соотношения (например, 1.27). Формулировку нарушения (например, «завышение суммы НДС, подлежащей вычету»).

Ссылку на норму законодательства (НК РФ ст.

171, 172). Контрольное соотношение (ст. 190 р. 3 + сумма стр. 030 и 040 р.

4 + ст. 080 и 090 р. 5 + ст. 060 р. 6 + ст. 090 р. 6 + ст. 150 р.

6 = ст. 190 р. 8 + [ст. 190 прил. 1 к р.8 —

Как ответить на требования налоговиков по вычетам НДС: примеры на разные ситуации

Подать пояснения или внести исправления в представленную декларацию компания должна в течение пяти рабочих дней после даты получения требования (п.

3 ст. 88 НК РФ). А на представление документов компании отводится десять рабочих дней после получения запроса на них из ИФНС.

В случае камеральной проверки декларации по НДС пояснения должны быть представлены в электронной форме по утвержденному ФНС формату (п.

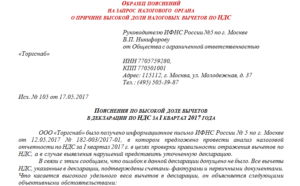

Компании получат требования налоговиков, если заявляют высокую долю вычетов. На сегодняшний день налоговики применяют норматив, утвержденный

«Об утверждении Концепции системы планирования выездных налоговых проверок»

. Налоговый вычет по НДС не должен превышать: – 89 % от начисленных сумм НДС за 12 месяцев; – долю вычета НДС по региону.