Пожалуйсто как правильно нужно составить исковое заявление к банку мфо «Главкредит» о расторжении договора. Я уже выплатила им по испл. Листу, а они еще раз подали на меня В СУД и хотят взыскать проценты. СИЛ УЖЕ НЕТУ ВОЕВАТЬ С ЭТИМ БАНКОМ. ПРОШУ ПОМОГИТЕ.

31.1. Пожалуйсто как правильно нужно составить исковое заявление к банку мфо «Главкредит» о расторжении договора. Я уже выплатила им по испл. Листу, а они еще раз подали на меня В СУД и хотят взыскать проценты. СИЛ УЖЕ НЕТУ ВОЕВАТЬ С ЭТИМ БАНКОМ. ПРОШУ ПОМОГИТЕ

Здравствуйте. Это возможно.

31.2. Здравствуйте, Оксана. Вам следует обращаться с документами по вашему делу к юристу очно для составления искового заявления в суд.

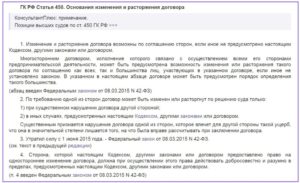

31.3. Добрый день. Для расторжения договора нужны основания, предусмотренные гражданским кодексом или законом о защите прав потребителей.

Если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку. Если обязательство нарушено лицом, осуществляющим предпринимательскую деятельность, суд вправе уменьшить неустойку при условии заявления должника о таком уменьшении.

20.

Внимание В 2014 году брал 10600 по договору займа, в данный момент в суд МФО подало иск на основной долг и проценты за пользование займом в размере 39000 за период с 2014 по 2015 год. Нужно ли мне писать письмо о просьбе расторжения договора в МФО, чтобы на меня не подали в суд за следующие года, либо можно руководствоваться ст.12,1 фз 151

20.1.

Доброго времени суток нет, Вы не вправе обращаться в суд на расторжение договора, так как нарушений со стороны МФО нет

Удачи Вам в решении Вашего вопроса.

20.2. Доброго времени суток.

Важно

Общались довольно вежливо (теперь понимаю, что это лишь была тактика, чтобы я раньше никуда не обратился), говорили, что перепродали эту квартиру инвестору за 6,5 млн, но инвестор согласен дать мне возможность искать дальше покупателя, продавать, например, за 7,5 млн, отдать ему 7 млн, и тогда мне останется 500 тысяч. Но на практике оказалось, что и до осени покупателя не нашлось, даже агентства по продаже недвижимости помочь не смогли, т.к.

вся эта история с переходом квартиры сначала в МФО, а затем инвестору, отпугивала потенциальных клиентов, и в один прекрасный день мне сказали, что т.к. нормальных клиентов не нашлось, инвестор устал ждать и продал квартиру за 6,7 млн, заработал себе 200 тысяч и всё, мне 0 руб. и вопрос закрыт. Недавно обратился в одну адвокатскую контору. Адвокат утверждает, что прежде чем отбирать у меня квартиру, должен был быть суд.

- Если заемщик микрофинансовая компания как расторгнуть договор и забрать деньги из пенсионного фонда

- Если заемщик микрофинансовая компания как расторгнуть договор и забрать деньги у должника

- Как быть?

- Как расторгнуть договор займа с микрофинансовой организацией

- Что делать?

- Понятие

- Состав документа

- Особенности

- Правила составления

- Образец

- Если заемщик микрофинансовая компания как расторгнуть договор и забрать деньги

- Расторжение договора с МФО

- Правила расторжения договоров с МФО

- Можно ли расторгнуть договор с МФО через суд как-то иначе

- Расторжение договора с МФО по инициативе заёмщика: советы гражданам

- Зачем заёмщику добиваться расторжения договора с микрофинансовой организацией?

- Расторжение договора с МФО по соглашению сторон: стратегия поведения заёмщика

- Расторжение договора с МФО в судебном порядке: стратегия поведения заёмщика

- Итоги

- Мфо расторгает договор кредитования. что делать?

- Расторжение в единоличном порядке

Если заемщик микрофинансовая компания как расторгнуть договор и забрать деньги из пенсионного фонда

Буквальное значение условия договора в случае его неясности устанавливается путем сопоставления с другими условиями и смыслом договора в целом.

Согласно статье 179 Гражданского кодекса Российской Федерации сделка, совершенная под влиянием обмана, насилия, угроза, злонамеренного соглашения представителя одной стороны с другой стороной, а также сделка, которую лицо было вынуждено совершить вследствие стечения тяжелых обстоятельств на крайне невыгодных для себя условиях, чем другая сторона воспользовалась (кабальная сделка), может быть признана судом недействительной по иску потерпевшего.

Вместе с тем, злонамеренное соглашение представителя одной стороны с другой имеет место, во-первых, при наличии их умышленного сговора, во-вторых, при возникновении вследствие этого неблагоприятных последствий для представляемого.

Если заемщик микрофинансовая компания как расторгнуть договор и забрать деньги у должника

Далеко не редкость в сфере микрофинансирования задержки оплаты по долговым обязательствам.

Некоторые учреждения сектора МФО предпочитают как можно скорее прекратить какое-либо взаимодействие с такими неплательщиками, и поэтому направляют исковое заявление в суд дабы расторгнуть ссудный договор с займополучателем.

Как действовать в такой ситуации клиенту микрокредитного сервиса?

Перво-наперво нужно установить все точки над «и» в вопросе из-за чего и на каких основаниях учреждение малого кредитования идет на такие меры и аннулирует договорные отношения с потребителем, получившим денежный заем.

https://www.youtube.com/watch?v=NJsXqt1NF_g

Гражданское законодательство нашей страны определяет четкие границы правомочных действий всех МФО, поэтому токовые действия со стороны МФО не являются нарушением прав потребителя.

Съехали из офисов не оплатив аренду и заработную плату работавшим сотрудникам.

Сотрудники ЮК «Апелла» Вас проконсультируют и окажут квалифицированную юридическую помощь. Мы готовы детально разобраться с каждой проблемой и оказать максимальную помощь в рамках закона.

39.

Могу ля подать заявление в суд на расторжение кредитного договора с МФО, если у меня просрочка по этому договору и я оплатила только один раз проценты за пользование микрозаймом?

39.1. Это суд может подать, не Вы, Анна.

39.2. Вы можете подать в суд на расторжение кредитного договора с МФО если организация отказывает Вам в досрочном погашении кредита. В этом случае у Вас должны быть денежные средства для погашения кредита в обеспечение иска.

39.3. Подать можете,но в иске откажут,так как нужны веские основания,у вас они имеются ?

40.

Если заемщик получит копию иска или копию Судебного приказа из Суда, то ему в этих случаях срочно потребуется юридическая помощь, в чем ему сможет помочь уже конкретный юрист, в том числе и с этого сайта по договоренности.

Юрист поможет заемщику отменить Судебный приказ в установленном Гражданским процессуальным кодексом Российской Федерации порядке, а также сделает уже на основании копий тех документов (кредитного договора, графика погашения кредита, квитанций о погашении кредита и процентов по нему, иска и расчета истца, переписки с Банком и т.д.

), которые представит ему заемщик, юридическое заключение и рекомендации, при необходимости поможет оформить письменные возражения на исковые требования Банка о взыскании задолженности по кредиту, проценты и повышенных штрафные пени.

Многие убеждены в том, что таковые основания будут существенными для прекращения каких-либо обязательств перед кредитором, но это далеко не так.

Жизненная ситуация должна быть действительна существенно изменена, для того чтобы был веский повод нивелирования договорных обязательств. Займодатели никогда бы не заключали договора с поправками на вышеперечисленные обстоятельства в качестве фактор аннулирования договора.

Потеря работы и другие обстоятельства, которые приводят должники не могут дать возможности расторжение договора.

Как быть?

Давайте рассмотрим гипотетическую ситуацию, в которой микрофинансовая компания расторгает кредитный договор по собственной инициативе. Данные действия реализуются только через судебное разбирательство.

33.1. Прежде всего у Вас с этой псевдо юридической фирмой договор заключен был на какую сумму? Это Вам надо в суд иск подавать о расторжении договора и взыскании с них заплаченных денег и в суде доказывать, что никакой работы они не проводили.

33.2.

Как расторгнуть договор займа с микрофинансовой организацией

Как расторгнуть договор с МФО? – один из самых частых вопросов, на который приходится отвечать нашим юристам в последнее время.

Заключение договоров с МФО (микрофинансовыми организациями) регулируется нормами ГК РФ, касающимися договорных отношений и займов, а также законом о потребительском кредитовании и законом о микрофинансовой деятельности.

В отношении возможности и порядка расторжения договоров с МФО применяются общие нормы ГК РФ и условия конкретного договора между заемщиком и МФО, но последние не могут противоречить нормам права.

Договор микрозайма может быть расторгнут двумя способами:

- По соглашению сторон.

- В одностороннем порядке – исключительно по решению суда и при условии, что стороны не смогли достигнуть соглашения.

По соглашению сторон договоры с МФО расторгаются крайне редко, но все-таки этот вариант более продуктивен, чем обращение в суд. Микрофинансовая организация на основании поступившего заявления заемщика может рассмотреть его предложение.

https://www.youtube.com/watch?v=2F3eA0qWLKc

На практике, как правило, микрофинансовые организации предлагают следующую схему: договор микрозайма расторгается, но взамен его заключается новый договор, на новых условиях. Таким способом нередко урегулируется вопрос чрезмерно большого размера неустойки.

Понимая, что должник достаточно легко снизит ее размер в судебном порядке, МФО готовы самостоятельно пойти на некоторые уступки, в том числе убрав всю неустойку, а заключением нового договора микрозайма они все равно смогут и удержать клиента, и продолжить получать прибыль за счет процентов.

Обращаться в суд только с требованием о расторжении договора микрозайма, если оценить судебную практику, бесполезно.

Обычно в этом случае истцы ссылаются на существенно изменившиеся обстоятельства, которые они не могли предвидеть на дату оформления микрозайма, а в качестве причин таких обстоятельств приводятся стандартные для сферы кредитования – потеря работы, болезнь, ухудшившееся материальное положение и т.п.

Многие заемщики сталкиваются с тем, что не могут вовремя погасить задолженность. Устав ждать и желая вернуть всю сумму долга сразу, некоторые компании обращаются в суд, чтобы расторгнуть ссудный договор. Как быть заемщику в этом случае?

Для начала нужно пояснить, почему у микрофинансовой организации вообще появляется право прекратить договорные отношения с клиентом, который ранее оформил денежный займ.

Эти моменты четко регулируются гражданским законодательством. В частности, там отмечается, что участники договора в любое время могут внести изменения в документ или совсем отказаться от него, однако все это должно осуществляться лишь с согласия всех участников

Однако этот пункт нам не подходит, поскольку часто кредиторы расторгают договор именно в единоличном порядке, то есть, не имея согласия другой стороны. Закон допускает такой порядок. В частности, кредитор может обратиться в суд и потребовать разрыва договорных отношений, если заемщик существенным образом нарушает условия договора.

В чем это выражается? Если клиент, получивший займы онлайн, вопреки условиям договора не вернул деньги в точно назначенный срок, то фактически он нарушил свои договорные обязательства. И этим самым предоставил кредитору право требовать отказа от договора.

На этом же основании требовать прекращения договора может и заемщик, однако ему придется доказать, что кредитор каким-либо образом нарушил условия документа. Если, например, кредитор повысил ставку по займу, хотя это не было предусмотрено документом, то этот факт может стать поводом для разрыва договорных отношений со стороны заемщика.

Есть в законе также пункт, который позволяет отказаться от договора, поскольку сильно изменились обстоятельства в жизни. Некоторые заемщики, пытаясь закрыть договор, жалуются, что они потеряли работу, заболели, у них упал доход.

Граждане уверены, что эти причины подходят под определение изменившихся обстоятельств, однако это далеко не так. Обстоятельства должны быть очень существенными. Такими, что, если бы стороны догадывались о таком повороте событий, то они бы никогда не пошли на сделку.

К сожалению, потеря работы к таким неожиданным событиям явно не относится.

Что делать?

Итак, предположим МФО расторгает кредитный договор по собственному желанию. Все это осуществляется только через суд. Вместе с расторжением договора кредитор требует сразу полного погашения всей суммы долга, включая проценты, тело займа, штрафы, пени.

Надо отметить, что отказ от договора не означает, что обязательства участников договора исчезают. Кредитор должен получить назад свои деньги. Ссуда считается погашенной только с момента передачи денег на счет кредитора. Соответственно, только после этого все обязательства по кредитному договору будут прекращены.

В суде должник может попытаться снизить размер неустойки, однако здесь есть два сложных момента. Во-первых, нужно будет доказать, что кредитор не получил огромные убытки от действий должника, а это сделать непросто.

Во-вторых, давно прошли те времена, когда размер штрафов и пени мог быть больше самой суммы долга.

https://www.youtube.com/watch?v=vD984LmqhBg

Таким образом, при разрыве договора заемщику остается лишь договориться с судом о рассрочке исполнения. Есть возможность платить по долгу частями, что существенным образом облегчит финансовую ношу должника.

В остальном можно порекомендовать заемщику не доводить ситуацию до суда. В большинстве случаев кредиторы готовы пойти навстречу клиентам, которые не прячутся, а садятся за стол переговоров и ищут возможности для решения проблемы.

Договор микрозайма заключается тогда, когда нужно быстро получить финансовую поддержку. Условия заключения соглашения, требования к заёмщику и способы расторжения контракта – в статье.

Понятие

Микрозайм – небольшой денежный заём, который можно получить без сбора огромного количества документов. Не требуется имущественного залога и поручительства.

Микрозаймы выдают частные лица либо микрофинансовые организации, действующие без банковской лицензии.

Микрозаймы регламентируются ФЗ № 151 «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010 года.

В данном законодательном акте определяются:

- основы делопроизводства;

- суммы займов;

- условия оформления займов;

- разрешение споров между сторонами договора о займах;

- обязанности и права сторон.

Микрофинансовые организации могут осуществлять сделки, которые не противоречат законодательству РФ.

Каждая организация имеет право устанавливать свои внутренние правила. Соглашение о микрозаймы регламентирует отношения между заёмщиком и заимодателем/компанией.

Соглашение наделено юридической силой и признаётся в суде весомым доказательством.

Состав документа

Микрозаймы и кредиты отличаются друг от друга по своей структуре. Микрозаймы не являются банковской услугой. Поэтому они не регламентируются ФЗ о деятельности банков в РФ.

Особенности

Каждый клиент микрофинансовой организации должен обратить внимание в договоре на следующие особенности:

- сумма займа;

- проценты;

- условия возврата долга;

- сроки возвращения задолженности;

- реквизиты сторон;

- обязанности и права сторон;

- ответственность за нарушение условий.

Интересные моменты, о которых заёмщики должны знать:

- срок займа может продлеваться – причём неоднократно. Количество продлений не ограничено;

- за каждое продление срока займа компания берёт вознаграждение;

- задолженность заёмщик имеет право вернуть в любой момент времени;

- договор можно расторгнуть, только вернув микрофинансовой организации долг либо обратившись в суд.

Правила составления

Условия договора микрозайма обязательны для исполнения обеими сторонами. Соглашение начинает действовать с того момента, как стороны его подпишут.

Нюансы микрозаймов:

- в правилах организации прописываются условия микрофинансирования, с которыми должны быть ознакомлены все клиенты микрофинансовой организации;

- микрозайм может быть целевым и нецелевым;

- соглашение обязательно составляется в 2 экземплярах;

- в правом верхнем углу первой страницы соглашения указывается цена микрозайма (проценты за год).

Образец

Далеко не редкость в сфере микрофинансирования задержки оплаты по долговым обязательствам. Некоторые учреждения сектора МФО предпочитают как можно скорее прекратить какое-либо взаимодействие с такими неплательщиками, и поэтому направляют исковое заявление в суд дабы расторгнуть ссудный договор с займополучателем. Как действовать в такой ситуации клиенту микрокредитного сервиса?

Перво-наперво нужно установить все точки над «и» в вопросе из-за чего и на каких основаниях учреждение малого кредитования идет на такие меры и аннулирует договорные отношения с потребителем, получившим денежный заем.

Гражданское законодательство нашей страны определяет четкие границы правомочных действий всех МФО, поэтому токовые действия со стороны МФО не являются нарушением прав потребителя.

В частности, что касается вопрос о расторжении договорных обязательств между заемщиком и кредитором говорится о том, что обе стороны могут в любое время имеют право совсем отказаться от принятых на себя обязательств осуществив расторжение, а также на протяжении его действия могут вносить изменения. Но таковые меры могут быть предприняты только лишь с согласия всех участников сделки.

- Банки

- Кредиты

- Страхование

- Финансы

- Форекс и биржа

Если заемщик микрофинансовая компания как расторгнуть договор и забрать деньги

— — Пожалуйсто как правильно нужно составить исковое заявление к банку мфо «Главкредит» о расторжении договора. Я уже выплатила им по испл. Листу, а они еще раз подали на меня В СУД и хотят взыскать проценты.

https://www.youtube.com/watch?v=GHIB0OXgp6w

СИЛ УЖЕ НЕТУ ВОЕВАТЬ С ЭТИМ БАНКОМ. ПРОШУ ПОМОГИТЕ. 31.1. Пожалуйсто как правильно нужно составить исковое заявление к банку мфо «Главкредит» о расторжении договора.

Я уже выплатила им по испл. Листу, а они еще раз подали на меня В СУД и хотят взыскать проценты. СИЛ УЖЕ НЕТУ ВОЕВАТЬ С ЭТИМ БАНКОМ.

ПРОШУ ПОМОГИТЕ Здравствуйте. Это возможно.

31.2. Здравствуйте, Оксана. Вам следует обращаться с документами по вашему делу к юристу очно для составления искового заявления в суд. 31.3. Добрый день.

Для расторжения договора нужны основания, предусмотренные гражданским кодексом или законом о защите прав потребителей.

Если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку.

Если обязательство нарушено лицом, осуществляющим предпринимательскую деятельность, суд вправе уменьшить неустойку при условии заявления должника о таком уменьшении.

20. Внимание В 2014 году брал 10600 по договору займа, в данный момент в суд МФО подало иск на основной долг и проценты за пользование займом в размере 39000 за период с 2014 по 2015 год.

Нужно ли мне писать письмо о просьбе расторжения договора в МФО, чтобы на меня не подали в суд за следующие года, либо можно руководствоваться ст.12,1 фз 151 20.1.

Доброго времени суток нет, Вы не вправе обращаться в суд на расторжение договора, так как нарушений со стороны МФО нет Удачи Вам в решении Вашего вопроса.

20.2. Доброго времени суток.

Важно Общались довольно вежливо (теперь понимаю, что это лишь была тактика, чтобы я раньше никуда не обратился), говорили, что перепродали эту квартиру инвестору за 6,5 млн, но инвестор согласен дать мне возможность искать дальше покупателя, продавать, например, за 7,5 млн, отдать ему 7 млн, и тогда мне останется 500 тысяч. Но на практике оказалось, что и до осени покупателя не нашлось, даже агентства по продаже недвижимости помочь не смогли, т.к.

вся эта история с переходом квартиры сначала в МФО, а затем инвестору, отпугивала потенциальных клиентов, и в один прекрасный день мне сказали, что т.к. нормальных клиентов не нашлось, инвестор устал ждать и продал квартиру за 6,7 млн, заработал себе 200 тысяч и всё, мне 0 руб. и вопрос закрыт. Недавно обратился в одну адвокатскую контору.

Адвокат утверждает, что прежде чем отбирать у меня квартиру, должен был быть суд.

Буквальное значение условия договора в случае его неясности устанавливается путем сопоставления с другими условиями и смыслом договора в целом.

Согласно статье 179 Гражданского кодекса Российской Федерации сделка, совершенная под влиянием обмана, насилия, угроза, злонамеренного соглашения представителя одной стороны с другой стороной, а также сделка, которую лицо было вынуждено совершить вследствие стечения тяжелых обстоятельств на крайне невыгодных для себя условиях, чем другая сторона воспользовалась (кабальная сделка), может быть признана судом недействительной по иску потерпевшего.

Расторжение договора с МФО

Время чтения 4 минутыСпросить юриста быстрее. Это бесплатно! Размер шрифта: A+ | A−

Как расторгнуть договор с МФО? – один из самых частых вопросов, на который приходится отвечать нашим юристам в последнее время.

Заключение договоров с МФО (микрофинансовыми организациями) регулируется нормами ГК РФ, касающимися договорных отношений и займов, а также законом о потребительском кредитовании и законом о микрофинансовой деятельности. Порядок оформления микрозаймов должен быть определен правилами их предоставления, которые разрабатываются и действуют в конкретной МФО.

В отношении возможности и порядка расторжения договоров с МФО применяются общие нормы ГК РФ и условия конкретного договора между заемщиком и МФО, но последние не могут противоречить нормам права.

Правила расторжения договоров с МФО

Договор микрозайма может быть расторгнут двумя способами:

- По соглашению сторон.

- В одностороннем порядке – исключительно по решению суда и при условии, что стороны не смогли достигнуть соглашения.

По соглашению сторон договоры с МФО расторгаются крайне редко, но все-таки этот вариант более продуктивен, чем обращение в суд. Микрофинансовая организация на основании поступившего заявления заемщика может рассмотреть его предложение. Но, чтобы было принято положительное решение, придется серьезно аргументировать свою позицию и поставить МФО в положение отсутствия альтернативы.

На практике, как правило, микрофинансовые организации предлагают следующую схему: договор микрозайма расторгается, но взамен его заключается новый договор, на новых условиях. Таким способом нередко урегулируется вопрос чрезмерно большого размера неустойки.

Понимая, что должник достаточно легко снизит ее размер в судебном порядке, МФО готовы самостоятельно пойти на некоторые уступки, в том числе убрав всю неустойку, а заключением нового договора микрозайма они все равно смогут и удержать клиента, и продолжить получать прибыль за счет процентов.

Заемщики должны понимать, что такой вариант не влечет для них ничего хорошего, но его можно рассмотреть как вариант выхода из проблемной ситуации, его временного решения. Если неустойка большая – лучше сразу обращаться в суд с иском о ее уменьшении.

https://www.youtube.com/watch?v=JK54Z10m9h8

Обращаться в суд только с требованием о расторжении договора микрозайма, если оценить судебную практику, бесполезно.

Обычно в этом случае истцы ссылаются на существенно изменившиеся обстоятельства, которые они не могли предвидеть на дату оформления микрозайма, а в качестве причин таких обстоятельств приводятся стандартные для сферы кредитования – потеря работы, болезнь, ухудшившееся материальное положение и т.п. К сожалению, суды не считают такие обстоятельства как невозможные для предвидения и, более того, исходят из возможности их устранения.

Если вы все-таки решили обратиться в суд, необходимо сделать следующее:

- Первоначально следует подготовить и направить в МФО заявление о расторжении договора и необходимости согласования этого вопроса.

- После поступления отказа, а он, скорее всего, поступит, необходимо внимательно изучить правила предоставления микрозайма и условия договора с МФО. Если документов нет на руках, их можно скачать на сайте МФО или затребовать в организации.

- Подготовить исковое заявление. В идеале это должен делать юрист, и так будет в любом случае лучше, иначе вы рискуете зря потратить силы и средства на судебное разбирательство.

Можно ли расторгнуть договор с МФО через суд как-то иначе

В 98-99% случаев идти в суд с требованием только о расторжении договора микрозайма бесполезно. 1-2% можно оставить на вероятность того, что в правилах предоставления займов, договоре допущена ошибка, или сама МФО функционирует с какими-то нарушениями закона, за что можно зацепиться.

Если набежавшие проценты и неустойка в совокупности с основным долгом или без него (допустим, тело кредита давно погашено) стали слишком огромными для вас, необходимо обратиться в суд с требованием об уменьшении неустойки, возможно снижении процентов и одновременно с требованием о расторжении договора микрозайма.

Аналогичные требования можно заявить и встречно – в случае обращения в суд МФО с иском против заемщика о взыскании задолженности.

Учитывая более чем серьезные процентные ставки по микрозаймам, не менее серьезную неустойку, формула расчета которой нередко скрывается или не афишируется, суды очень часто идут навстречу заемщикам.

Тело микрозайма в любом случае придется вернуть, если заемщик этого еще не сделал. Вполне вероятно будет сохранена и сумма начисленных процентов. А вот неустойка может быть сокращена до минимума или полностью исключена. Включать в список требований расторжение договора с МФО – обычная практика по таким искам.

Но здесь расторжение – не самоцель, а способ прекратить дальнейшее начисление процентов и неустойки. Поэтому суд рассматривает такое расторжение договора несколько иначе – как окончательное прекращение договорных отношений. И здесь больше шансов добиться желаемого, правда, без возможности отменить ранее возникшие обязательства.

Но это все же лучше, чем продолжать накапливать задолженность, которая по микрозаймам увеличивается каждый день.

Расторжение договора с МФО по инициативе заёмщика: советы гражданам

Микрофинансовые организации (МФО) предлагают гражданам краткосрочные займы на небольшие суммы под высокий процент (средняя стоимость кредита составляет около 2% в день).

Микрозаймы используются для погашения небольших срочных расходов (например, оплата квитанций за ЖКУ), клиентам рекомендуется вернуть деньги в течение недели, чтобы избежать переплаты ввиду повышенных процентных ставок.

Процедура оформления микрозайма отличается быстрой и доступностью, средства выдаются по паспорту всем желающим, в том числе клиентам без официального источника дохода, постоянной регистрации или прописки.

Ввиду высоких рисков невозврата кредита МФО после незначительных просрочек платежей начинают начислять штрафные проценты и неустойку, затем договор передаётся коллекторским агентствам. Сумма долга продолжает расти, коллекторы активно напоминают клиентам о необходимости вернуть долг, поэтому многие заёмщики обращаются в МФО для расторжения договора займа.

Зачем заёмщику добиваться расторжения договора с микрофинансовой организацией?

В отличие от банков, микрофинансовые организации не предлагают заёмщикам бесплатную реструктуризацию (пересмотр условий выплаты займа) или отсрочку платежей.

Ряд МФО располагает услугой платной пролонгации займа — клиент погашает только процентные платежи, срок выплаты основного долга продлевается.

На практике такая услуга увеличивает долговую нагрузку заёмщика, возрастает величина переплаты за микрозайм. Расторжение кредитного договора используются в следующих ситуациях:

- Клиент столкнулся с финансовыми проблемами и не может выплачивать займ. Если сложные жизненные обстоятельства заёмщика продолжительны (например, гражданин проходит длительное лечение в стационаре), платная пролонгация увеличит сумму переплат и приведёт к непомерной долговой нагрузке. В этом случае расторжение договора избавит гражданина от дальнейшего начисления штрафов и пени, позволит погашать основной долг (тело кредита) в щадящем режиме.

- Микрофинансовая организация нарушает условия договора. Если МФО неправомерно начисляет штрафы за просрочку, разглашает личные данные заёмщика в целях взыскания задолженности или прибегает к некорректным методам работы с клиентом, гражданин может расторгнуть кредитный договор.

- Клиент планирует согласовать с МФО новые условия погашения договора. В отличие от банков, микрофинансовые организации легко идут навстречу клиентам, нуждающимся в уменьшении процентов или неустоек. Например, заёмщик давно выплатил основной долг, но сумма процентных платежей остаётся непогашенной, поэтому гражданин обращается в МФО для расторжения договора. Такая процедура аналогична реструктуризации кредитов в банках.

- Клиент планирует полностью списать неправомерно удержанные штрафы по микрозайму. Российское законодательство предусматривает возможность расторгнуть договор в суде, подав исковое заявление. Обращение в суд поможет клиенту существенно снизить сумму пени, неустойки и других штрафов, начисленных МФО. При подаче искового заявления заёмщик ссылается на статью 333 ГК (гражданский кодекс) РФ, позволяющую уменьшить величину неустойки.

Расторжение договора с микрофинансовой организацией можно провести в досудебном порядке (по соглашению сторон), а также по решению суда (подав судебный иск). На практике МФО готовы предложить клиентам мирное урегулирование задолженности со списанием части неустоек, судебное разбирательство нежелательно для таких организаций ввиду перспективы полного списания суммы штрафов.

Расторжение договора с МФО по соглашению сторон: стратегия поведения заёмщика

Вопреки мнению многих заёмщиков, деятельность микрофинансовых организаций строго контролируется соответствующим департаментом Центробанка Российской Федерации.

При обнаружении нарушений микрофинансовую организацию могут лишить лицензии, наложить на МФО штраф или приостановить её деятельность.

Такими полномочиями обладают сотрудники ФССП (федеральная служба судебных приставов), ФАС (федеральная антимонопольная служба), работники прокуратуры и полиции.

Клиенту, желающему расторгнуть договор с МФО в досудебном порядке, следует действовать в нескольких направлениях:

- Общение с сотрудниками службы взыскания МФО. Во время первой беседы со специалистами отдела взыскания клиенту следует изложить суть возникших материальных проблем, а также предложить собственный график погашения задолженности. Некоторые недобросовестные организации могут угрожать клиенту описью и арестом имущества, начислением дополнительных штрафов и другими неправомерными действиями. Беседу следует записать на диктофон (после получения согласия собеседника) и подать жалобу о предоставлении клиенту заведомо недостоверных сведений в Роспотребнадзор.

- Проверка правомерности работы МФО. Используя регистрационные данные МФО (ИНН или ОГРН) и сайт Центробанка РФ клиенту следует проверить наличие у микрофинансовой организации действующей лицензии. Если сведений о компании на сайте нет, можно обращаться с жалобой о неправомерных действиях МФО на сайт ЦБ РФ, а также пожаловаться в прокуратуру. О факте подаче заявления следует уведомить МФО.

- Общение со сторонним коллекторским агентством. Если клиент не возвращает микрозайм на протяжении пяти-шести недель, микрофинансовая организация передаёт договор коллекторскому агентству. При первой беседе с коллектором следует запросить данные организации, затем проверить её статус используя сайт ФССП. Если данных о регистрации коллекторского агенства в государственном реестре не окажется, следует пожаловаться судебному приставу и проинформировать о своих действиях МФО.

Ввиду заведомо завышенных ставок по микрозаймам и отсутствию обязательного страхования для заёмщиков микрофинансовые организации предпочитают идти навстречу требованиям клиентов и перезаключать договоры на приемлемых для заёмщиков условиях.

После подачи жалоб на неправомерные действия микрофинансовой организации заёмщик может вторично обратиться к МФО с предложением расторгнуть договор по соглашению сторон, а также обсудить новые условия погашения займа.

Если гражданин получит отказ во второй раз, следует подавать досудебную претензию и начинать подготовку искового заявления в суд.

Расторжение договора с МФО в судебном порядке: стратегия поведения заёмщика

Перед подачей искового заявления в суд заёмщику целесообразно показать текст договора с МФО опытному юристу, чтобы использовать возможные ошибки и нарушения законодательства, допущенные в тексте, в свою пользу. В целом, для расторжения договора с МФО через суд можно использовать следующие основания:

- Необоснованное завышение суммы штрафов и неустоек (статья 333 ГК РФ). В исковом заявлении следует изложить порядок получения и выплаты займа, сослаться на нормы гражданского кодекса и потребовать уменьшения штрафных санкций и неустоек после расторжения договора. На практике формула расчёта неустойки нередко скрывается от рядовых заёмщиков или меняется без уведомления клиентов, поэтому суд может удовлетворить иск гражданина.

- Существенное ухудшение внешних обстоятельств, приведшее к неплатёжеспособности заёмщика. В исковом заявлении следует указать форс-мажорные обстоятельства (например, внезапную тяжёлую болезнь, потерю работы), негативно повлиявшие на финансовое положение гражданина. Микрозаймы выдаются без оформления какой-либо страховки на случай наступления неблагоприятных событий, поэтому суд может удовлетворить иск гражданина.

- Изменение положений договора в одностороннем порядке. В таких обстоятельствах истцу следует указать конкретные изменения в тексте договора, нанёсшие гражданину материальный ущерб. Например, в результате поднятия процентной ставки по микрозайму долговая нагрузка стала непосильной для заёмщика.

К исковому заявлению против МФО следует приложить документы, подтверждающие изложенную истцом (заёмщиком) позицию. Например, при несоразмерности неустойки следует сослаться на среднюю величину штрафных санкций по рынку (можно использовать данные пяти-шести крупнейших банков).

Если иск основан на существенном ухудшении положения заёмщика, к документу нужно приложить медицинские справки, выписки из трудовой книжки и копию приказа об увольнении.

Если истец ссылается на изменение положений договора со стороны МФО, к иску нужно приложить копию соглашения с кредитором, а также актуальный расчёт суммы задолженности.

https://www.youtube.com/watch?v=QK29tmqTN-w

Судебное разбирательство поможет клиенту уменьшить сумму штрафов, исключить неустойку и добиться льготного графика выплаты оставшихся средств. На практике суды предписывают МФО отменить неустойки и проценты, начисленные сверх платежей, указанных в договоре. Заёмщику предписывается погасить основную сумму кредита (тело долга) и проценты за пользование средствами.

Итоги

Расторжение договора с микрофинансовой организацией поможет клиенту получить льготный график возврата средств, остановить неправомерное начисление процентов и отменить уже присутствующие штрафы и пени.

Микрофинансовые организации готовы предложить клиентам мирное (досудебное) расторжение договора по соглашению сторон, если заёмщик вовремя сообщит кредитору о наступлении финансовых проблем.

Альтернативный вариант — подача жалоб на МФО в государственные надзорные органы с последующим обсуждением перспектив расторжения договора.

Клиентам, столкнувшимся с нарушениями со стороны микрофинансовой организации, следует подать исковое заявление в суд. Иск можно составить на основании неправомерно начисленных пени и штрафов, нарушений МФО требований договора или норм законодательства. Заёмщик (истец) также может сослаться на существенное изменение внешних обстоятельств, приведшее к неплатёжеспособности.

Мфо расторгает договор кредитования. что делать?

Далеко не редкость в сфере микрофинансирования задержки оплаты по долговым обязательствам.

Некоторые учреждения сектора МФО предпочитают как можно скорее прекратить какое-либо взаимодействие с такими неплательщиками, и поэтому направляют исковое заявление в суд дабы расторгнуть ссудный договор с займополучателем. Как действовать в такой ситуации клиенту микрокредитного сервиса?

Перво-наперво нужно установить все точки над «и» в вопросе из-за чего и на каких основаниях учреждение малого кредитования идет на такие меры и аннулирует договорные отношения с потребителем, получившим денежный заем.

https://www.youtube.com/watch?v=NJsXqt1NF_g

Гражданское законодательство нашей страны определяет четкие границы правомочных действий всех МФО, поэтому токовые действия со стороны МФО не являются нарушением прав потребителя.

В частности, что касается вопрос о расторжении договорных обязательств между заемщиком и кредитором говорится о том, что обе стороны могут в любое время имеют право совсем отказаться от принятых на себя обязательств осуществив расторжение, а также на протяжении его действия могут вносить изменения. Но таковые меры могут быть предприняты только лишь с согласия всех участников сделки.

Расторжение в единоличном порядке

Но выше оговоренные условия не касаются случаев, когда заимодатель осуществляет аннулирование договорных обязательств по собственной инициативе, без учёта желания второй стороны. Ничего противозаконного в таких действиях нет.

Первоочередные причины допущения таких мир является факт того, что заемщик нарушает условия, прописанные в договоре и поэтому МФО может с легкостью обратиться к судебному разбирательству с целью разрыва каких-либо договорных взаимодействий с потребителем.

Как это происходит? Потребитель того или иного учреждения, получив займ онлайн, невзирая ни на какие условия, прописанные в договоре, не возвратил полученные средства в строго указанные день, тем самым он нарушает условия, закрепленные тем или иным документом. Такие действия со стороны потребителя дают законные основания займодателю требовать расторжение договорных обязательств.

Но закон действует в обе стороны, в том случае, если произойдет так, что сам кредитор нарушит обозначенные в документе условия, тогда заемщик имеет законное право требовать расторжения договора.

Такое может произойти в том случае, например, когда заимодатель, указывая одну процентную ставку в договоре пытается взыскать совершенно другие проценты.

В данном случае клиент может с уверенностью требовать расторжения обязательств, но обязательно необходимо будет доказать данный факт в суде.

https://www.youtube.com/watch?v=n26PivcB1Dk

Здесь необходимо сделать отступление и обозначить то, что 99% кредиторов, действующих на территории нашей страны как, правило стараются не нарушать нормативных требований законодательного кодекса.

Вышеуказанные незаконные действия могут привести к полному закрытию того или иного учреждения.

Организация может полностью лишиться права осуществлять какую-либо кредитную деятельность и риск немного накрутить проценты слишком не оправдан.

Также, и многие пользователи различных заемных сфер в курсе о том, что наше законодательство имеет особые условия, когда у заемщика изменяются жизненные обстоятельства и данные события могут дать возможность отказа от договорных обязательств.

Чаще всего неплательщики указывают такие обстоятельства как сокращение доходов, серьезное заболевание, потеря работы и так далее для того чтобы закрыть договор. Многие убеждены в том, что таковые основания будут существенными для прекращения каких-либо обязательств перед кредитором, но это далеко не так.

Жизненная ситуация должна быть действительна существенно изменена, для того чтобы был веский повод нивелирования договорных обязательств. Займодатели никогда бы не заключали договора с поправками на вышеперечисленные обстоятельства в качестве фактор аннулирования договора.

Потеря работы и другие обстоятельства, которые приводят должники не могут дать возможности расторжение договора.