Home / Новости / Ано бухгалтерский учет и налогообложение

leon 19.04.2018 Новости 917 Views

Обязательным учредительным документом автономной некоммерческой организации является устав (Приложение 8), учредители организации также вправе, но не обязаны заключить учредительный договор (п. 1 ст. 14 ФЗ «О некоммерческих организациях»).

Высший орган управления автономной некоммерческой организации может быть только коллегиальным.

В высший орган управления автономной некоммерческой организации могут входить представители учредителей, работники организации, другие лица или их представители, называемые учредителями (п. 1 ст. 29 ФЗ «О некоммерческих организациях»).

При этом для работников Автономной некоммерческой организации установлено численное ограничение на их численность в высшем органе управления — она не может превышать одной трети общего числа членов коллегиального высшего органа управления.

- Бухгалтерский учет и налогообложение некоммерческих организаций

- Особенности и задачи бухучета в нко

- Автономная некоммерческая организация бухгалтерский учет и налогообложение

- Что это такое

- Как действует Устав

- Специфика правового статуса частного учреждения предопределяет порядок бухгалтерского учета

- Бухучет в некоммерческой организации на усн

- Бухучет в НКО

- Нко на усн

- Переход на УСН

- Особенности учета в некоммерческих организациях

- Пример №1. Списание итогов от предпринимательства

- Упрощенное налогообложение в некоммерческих организациях

- Целевые доходы и их оформление

- Бухгалтерия некоммерческой организации

Бухгалтерский учет и налогообложение некоммерческих организаций

Налогообложение некоммерческих организаций предполагает отнесение к расходам:

- Затрат на зарплату сотрудникам.

- Материальных издержек.

- Амортизационных отчислений.

- Прочих расходов.

Документально подтвержденными могут считаться только такие издержки, которые указаны в первичных или иных отчетных документах (договорах, платежных бумагах и пр.), Экономически обоснованными затраты являются тогда, когда они произведены в рамках нормативных локальных актов общества. К таким издержкам относят, например, командировочные, расходы на ГСМ и пр.

Как указывает 41 статья НК, в качестве дохода может выступать исключительно экономическая выгода. Ее НКО может получать в денежном либо натуральном эквиваленте.

Соответственно, если выгоды поступления не принесли, то доходом они не признаются.

Например, при создании собственной компьютерной программы проводки будут следующими: Дт 08.5 КТ 10, 70, 69 — учтены затраты на создание продукта; Дт 04 Кт 08.5 — программа поставлена на учет как НМА; Дт 86 Кт 83 — использованы целевые суммы для создания НМА.

Проводки и расшифровка операций Счет 86 используется в следующих основных хозяйственных операциях.

Дебет Кредит Расшифровка операции 86 20, 26 Израсходованы целевые суммы 83 Потраченные суммы включены в добавочный капитал 98 Целевые суммы добавлены в будущие расходы 07 86 Учтено оборудование для уставных мероприятий 08 Отражен вклад во внеоборотные активы 10, 11 Оприходованы материалы (животные) как целевой приход 15 Учтены МПЗ для мероприятий по Уставу 20 Получен объект основного производства 41 Учтены товары, переданные для целевых программ 76 Начислено финансирование Ответы на распространенные вопросы Вопрос №1.

Важно При этом для каждого отчисления предусматривается свой срок сдачи декларации. Рассмотрим некоторые периоды:

Он предоставляется плательщиками, которые ведут деятельность, не приводящую к движению денег на банковских счетах либо в кассе, и не имеют объектов обложения по соответствующим отчислениям.

Определенные послабления для них могут предусмотреть местные власти. УСН для НКО Упрощенная система налогообложения для некоммерческих организаций предусматривает освобождение объединений от обязанности осуществлять ряд бюджетных отчислений.

Инфо В частности, льготы распространяются на платежи с доходов и имущества, а также НДС. При этом обществу придется перечислять единый налог, предусмотренный на УСН. Объединение может выбрать один из двух вариантов, закрепленных в НК. Так, для НКО предусмотрены ставки:

- 6 % при выборе типа обложения «доходы».

Отчисления производятся с любых поступлений, признаваемых в качестве экономической выгоды согласно НК.

Особенности и задачи бухучета в нко

- Некоммерческие организации

Некоммерческими считаются организации, которые не имеют цели получить прибыль от своей деятельности. Их работа имеет общественную направленность.

Они создаются для выполнения каких-либо культурных, религиозных, научных и других задач.

Рассмотрим в статье, как осуществляется бухгалтерский и налоговый учет в некоммерческой организации.

Деятельность подобных объединений регулируется планом счетов некоторыми ПБУ, а также следующими нормативными документами:

- Законом о бухучете № 402-ФЗ;

- Гражданским кодексом (ГК РФ);

- Законом «О некоммерческих организациях» № 7-ФЗ от 12.01.1996;

Автономная некоммерческая организация бухгалтерский учет и налогообложение

Объединения, осуществляющие общественно-полезную деятельность, регистрируются как некоммерческие организации. Учет и налогообложение

таких обществ осуществляются по общим и специальным правилам.

В большинстве случаев объединения создаются для ведения социально-значимой, законной деятельности.

Однако на практике встречаются и недобросовестные лица, учреждающие НКО для сокрытия доходов и уклонения от исполнения бюджетных обязательств.

Деятельность таких объединений регламентируется ФЗ № 7 и иными нормативными актами. В них определяются условия и правила работы, порядок оформления и сдачи отчетной документации, а также . Необходимо сказать, что вне зависимости от цели, для достижения которой было учреждено НКО, объединение является полноправным участником бюджетных правоотношений.

https://www.youtube.com/watch?v=kKuhH5kMChg

Некоммерческой организацией признается та, прибыль от деятельности которой тратится на достижение уставных целей, а не распределяется между основателями. Организационные формы, предусмотренные для НКО:

- Фонд;

- Общественная организация;

- Религиозное объединение.

Ресурсами НКО могут быть:

- работа добровольцев на организацию;

- денежные гранты, выданные зарубежными финансистами;

- благотворительность, организованная коммерческими предприятиями;

- членские взносы (см. → ).

Государство в свою очередь поддерживает только основную деятельность НКО, указанную в учредительных документах, предоставляя льготы при налогообложении. Но некоммерческие организации, как и любые другие, существуют в рыночной среде, а значит, и им имеет смысл вкладывать часть денег в собственный рост и делать резервы.

В любом случае, НКО не освобождены от уплаты налогов, и бухгалтерский учет ведется ими по общим правилам.

Любое государство заинтересовано в получении больших сумм от налоговых сборов, однако при налогообложении НКО учитывается польза для общества.

Многие некоммерческие организации работают над социальными проблемами, а значит положительно влияют на людей и снижают социальную напряженность, что идет на пользу стране.

Некоммерческая организация это юрлицо, целевым предназначением которого не является получение прибыли. Основная задача НКО это оказание общественных и социальных .

НКО признаются профсоюзы, общественные и молодежные объединения, социальные и культурные фонды, религиозные общества, правозащитные общественные организации и подобные объединения.

Регулируются НКО гражданским законодательством РФ. В частности можно отметить деление на разнообразные партнерства и автономные организации некоммерческого типа.

Имущественные активы изначально принадлежат автономной организации. Финансируются такие общества за счет добровольных пожертвований и благотворительных взносов.

Регистрация АНО сопряжена с некоторыми сложностями, обусловленными особенностями правовой формы.

Для официального оформления потребуется соблюсти определенный ряд действий и соответствовать установленным требованиям.

Что это такое

АНО это объединение унитарное, которое:

- не имеет членства;

- образовано для представления услуг в определенных сферах деятельности некоммерческого характера;

- образовано на основании имущественных взносов участников.

Правовая природа АНО схожа с иными типами некоммерческих организаций. Но существуют и определенные отличия.

Формируются АНО для оказания услуг в таких сферах, как:

- образование;

- здравоохранение;

- спорт;

- физическая культура;

- иные сферы общественной жизни.

Как пример, возможных направлений:

- автономная некоммерческая организация дополнительного профобразования;

- автономная некоммерческая организация высшего образования;

- АНО «Лига школьного и дворового спорта».

Объединяющий фактор всех разрешенных для АНО видов деятельности это некоммерческий характер оказываемых услуг. Воспользоваться данными услугами вправе любые заинтересованные лица.

На 2019 год в России в виде АНО зарегистрировано множество учебных заведений дополнительного образования, частных школ, детских садов, организаций культуры и спортивного профиля, медицинских учреждений и т. д.

Определяется статус АНО ФЗ № 7 от 12.01.1996 и , где приводится определение автономной некоммерческой организации. Ст.10 ФЗ № 7 регулирует правовые нормы осуществления деятельности АНО.

Причем для осуществления коммерческой деятельности у АНО должно иметься имущество с не меньше размера минимально допустимого уставного капитала, установленного для ООО (10 000 рублей).

Когда АНО ведет коммерческую деятельность, то полученная прибыль не делится меж учредителями, а обращается на обеспечение целевых направлений организации.

https://www.youtube.com/watch?v=tCCoXunpuX8

Прежде предпочтение АНО перед ООО было продиктовано возможностью приобретения образовательной лицензии лишь организациями некоммерческого типа.

Сейчас осуществлять деятельность образовательного характера на основе имеют право и коммерческие организации.

Выбор АНО объясняется присутствием налоговых преимуществ и вероятностью получения целевых пожертвований.

Решение об основании АНО принимается несколькими учредителями или единственным учредителем. Разрешает или запрещает регистрацию АНО орган исполнительной власти на федеральном уровне.

После принятия решения в трехмесячный срок необходимо обратиться в Министерство юстиции или его территориальный орган в регионе нахождения АНО.

При обращении подается пакет необходимых для регистрации документов. Весь регистрационный процесс занимает около четырех недель.

Основанием для обращения становится решение учредителя об образовании АНО или соответствующий протокол, составленный несколькими учредителями.

Просьба о регистрации излагается в заявлении установленной формы, которое подается в двух экземплярах с обязательным нотариальным заверением.

Кроме того потребуются следующие документы:

- Устав АНО в трех экземплярах;

- информация об учредителях в двух экземплярах (копии паспортов всех учредителей-физлиц и выписки из для учредителей-юрлиц);

- копия паспорта будущего руководителя;

- перечень выбранных ОКВЭД;

- информация о месте фактического расположения организации. Подтверждением местонахождения становится , гарантийное письмо, .

В случае использования в наименовании АНО имени гражданина, названия юрлица, запрещенной символики потребуется подтвердить правомерность использования.

Иностранное лицо обязано предоставить выписку из реестра иностранных юрлиц. К подготовленным документам прилагается квитанция об оплате , которая составляет 4 000 рублей.

После подачи документов на регистрации в течение двух недель с заявителем связывается специалист регистрирующего органа для уточнения отдельных данных.

Нужно быть готовым, что специалист может потребовать внесения корректировок. Например, может понадобиться изменение названия, уточнение целей деятельности, правки в Уставе, исправление ошибок в заявлении.

Если звонка от специалиста регистрирующего органа не последовало, необходимо самостоятельно обратиться в соответствующее отделение Минюста.

При этом квитанция об оплате госпошлины и нотариально заверенное не возвращаются. Придется подавать заявление заново и вновь оплачивать услуги нотариуса и госпошлину.

Отсутствие претензий со стороны специалиста позволяет получить готовые документы о регистрации спустя 2-3 недели.

Как действует Устав

Деятельность АНО всецело регламентирована Уставом. Требования к основному содержанию Устава АНО приведены в ст.123.24 ГК РФ.

В частности Устав должен включать в себя такие данные, как:

- название АНО (обязательно в наименовании содержится фраза «автономная некоммерческая организация»);

- адрес местонахождения;

- предмет и цели деятельности;

- состав органов АНО, порядок их образования и присутствующая компетенция;

- прочие сведения, предусмотренные законом.

Наименование должно отображать цель создания, но при этом не дублировать названия прочих НКО и быть уникальным.

Например, автономная некоммерческая организация профессионального образования, АНО «Образовательная академия деловой карьеры», АНО «Институт прогрессивных технологий».

В Уставе АНО нужно тщательно проработать цели образования, а также предмет и виды деятельности.

Тщательной проработки требует структура органов управления и их допустимые полномочия. Отдельный раздел Устава посвящается имуществу АНО.

Непременно подробно оговаривается порядок и условия принятия решений касательно изменения Устава, или АНО.

Но надлежит учитывать, что такие образцы могут быть неактуальными. Выбранный образец нужно сравнить с действующими законодательными нормами, а именно с положениями в последней редакции.

Основные положения Устава сводятся к тому, что любая деятельность АНО, в том числе и коммерческая, направлена исключительно на достижение целей, для которых организация создана.

Деятельность организаций некоммерческого типа находится в специальном правовом поле. Особенности налогообложения обусловливаются статусом деятельности организации.

Специфика правового статуса частного учреждения предопределяет порядок бухгалтерского учета

Частные учреждения представляют налоговую, бухгалтерскую, пенсионную, статистическую отчетность в установленном порядке.

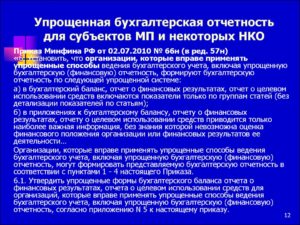

Годовая бухгалтерская отчетность учреждения состоит из бухгалтерского баланса, отчета о целевом использовании денежных средств и отчета о финансовых результатах (п.2 ст.

14 Закона №402-ФЗ, приказ Минфина РФ №66н, информация Минфина РФ «Об особенностях формирования бухгалтерской отчетности некоммерческих организаций» (ПЗ-1/2015)).

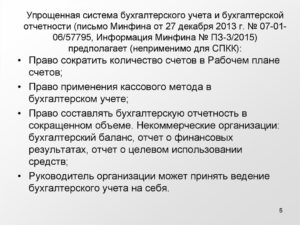

Федеральным законом о бухгалтерском учете дано право НКО применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (пп.2 п.4 ст.6 Закона №402-ФЗ). Упрощенные способы ведения бухгалтерского учета перечислены в информационном письме Минфина РФ ПЗ-1/2015.

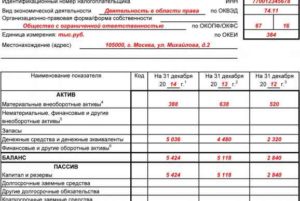

При формировании бухгалтерского баланса следует учитывать особенности, связанные с правовым статусом учреждения.

Важно! По группе статьей «Основные средства» отражается первоначальная стоимость объектов, переданных учреждению в оперативное управление.

https://www.youtube.com/watch?v=gA9Ysyldy_s

Информация об износе основных средств учреждения, начисляемом линейным способом и учитываемом на забалансовых счетах, раскрывается в таблице пояснений «Наличие и движение основных средств» соответственно в графах «Накопленный износ» и «Начисленный износ» (п.6 информация Минфина РФ ПЗ-1/2015).

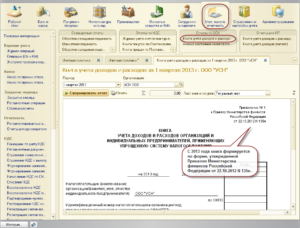

Кроме того, существует и специальная отчетность, которую должны формировать НКО. Частные учреждения должны представлять в Минюст отчеты о деятельности и другую отчетность (п.32 Закона №7-ФЗ, рекомендации по заполнению приведены в Методических рекомендациях по заполнению, утв. приказом Минюста РФ от 17.03.2011 г. №81).

Упрощенная система налогообложения для некоммерческих организаций

предусматривает освобождение объединений от обязанности осуществлять ряд бюджетных отчислений.

В частности, льготы распространяются на платежи с доходов и имущества, а также НДС. При этом обществу придется перечислять единый налог, предусмотренный на УСН.

Объединение может выбрать один из двух вариантов, закрепленных в НК. Так, для НКО предусмотрены ставки:

- 6 % при выборе типа обложения «доходы». Отчисления производятся с любых поступлений, признаваемых в качестве экономической выгоды согласно НК.

- 15 % при выборе типа обложения «доходы минус затраты». Соответственно, из поступлений вычитаются расходы, и с разницы производится отчисление. В случае ее отсутствия (или если затраты превышают доход) выплачивается налог по минимальной ставке 1 %.

Некоммерческая организация вправе начать использовать упрощенную систему обложения при соблюдении ряда условий:

- Ее доходы за 9 мес. не превысили 45 млн руб. Эта сумма определяется за год, в котором объединение подает заявление.

- Среднее количество сотрудников не больше 100 чел.

- Объединение не имеет филиалов.

- Остаточная стоимость активов составляет не больше 100 млн руб.

- НКО не выпускает подакцизные товары.

Переход на УСН допускается с 1 января будущего года. Уведомление в ФНС необходимо направить до 31 декабря текущего периода. Эксперты не рекомендуют спешить с переходом на УСН, если в этом нет острой необходимости для объединения.

Численность некоммерческих организаций (НКО), от созданных на местном уровне и до международных, неуклонно растет. Однако условия их существования отнюдь не во всех странах благоприятны. В статье расскажем про налогообложение НКО, дадим ответы на часто задаваемые вопросы.

Некоммерческие организации, как и коммерческие, могут выбрать “упрощенку” сразу при регистрации предприятия, или перейти на нее с нового календарного года с другой формы налогообложения, подав соответствующее заявление до окончания текущего календарного года.

Ограничения на переход на УСН для НКО схожи с условиями для организаций, созданных с целью получения прибыли:

- Не больше ста работников в компании;

- Годовая выручка не более 45 миллионов рублей;

- Собственность предприятия оценивается не более чем в 100 миллионов рублей.

Для коммерческой фирмы запрещен переход на упрощенную систему, если владельцем капитала стало другое юрлицо, и часть его прибыли составляет больше 25%. Это ограничение не распространяется на некоммерческое предприятие.

Бухучет в некоммерческой организации на усн

: , , , Операция Дебет Кредит Учет целевого финансирования Вариант 1: Доходы предварительно начисляют Начислено целевое поступление по договору пожертвования 76 86 Начислены членские взносы по решению общего собрания 76 86 Поступило целевое финансирование на расчетный счет (в кассу) 51 (50) 76 Вариант 2: Доходы предварительно не начисляют Поступило целевое финансирование на расчетный счет (в кассу) 51 (50) 86 Учет расходов за счет целевого финансирования Вариант 1: С использованием счетов 20 и 26 Начислена зарплата 20-2 70 Начислены взносы на обязательное страхование 20-2 69 Учтены в расходах подотчетные суммы 20-2 71 Списаны материалы, которые использовали в уставной деятельности 20-2 10 Начислены налоги (уставная деятельность): земельный, транспортный, налог на имущество, государственная пошлина 20-2 68 Списано использованное целевое финансирование 86 20-2 Вариант 2: С использованием напрямую счета 86 Начислена зарплата 86 70 Начислены взносы на обязательное страхование 86 69 Учтены в расходах подотчетные суммы 86 71 Списаны материалы, которые использовали в уставной деятельности 86 10 Начислены налоги (уставная деятельность): земельный, транспортный, налог на имущество, государственная пошлина 86 68 Учет основных средств Приобретение основных средств Основное средство (далее – ОС) приобретают для предпринимательской деятельности Перечислено поставщику за ОС 60-2 51 Акцептован счет поставщика 08 60-1 НДС по приобретенному ОС 19 60-1 Принят к вычету входной НДС, если деятельность, для которой приобрели объект, облагается НДС 68 19 НДС учтен в стоимости ОС, если деятельность не облагается НДС 08 19 Принято к учету ОС 01 08 Зачтен аванс выданный 60-1 60-2 ОС приобрели за счет целевых поступлений для уставной деятельности Перечислено поставщику за ОС 60-2 51 Акцептован счет поставщика 08 60-1 НДС по приобретенному объекту 19 60-1 НДС учтен в стоимости объекта 08 19 Принято к учету ОС 01 08 Зачтен аванс выданный 60-1 60-2 Отражен источник финансирования: – вариант 1 20-2 (86) 83-4 – вариант 2 86 86-9 Износ основных средств Начислен износ ОС 010 Списание основных средств Вариант 1: ОС приобрели за счет доходов от предпринимательской деятельности и использовали в такой деятельности Списана первоначальная (восстановительная) стоимость ОС 01-В 01 Списана начисленная амортизация 02 01-В Списана остаточная стоимость ОС 91-2 01-В Детали, которые остались от демонтажа 10 91-1 Результат выбытия 99 91-9 Вариант 2: ОС приобрели за счет целевых поступлений после 01.01.2000 и использовали в уставной деятельности Списана первоначальная (восстановительная) стоимость ОС 83 01 Детали, которые

Бухучет в НКО

- Целевые доходы для НКО

- Бухучет для НКО

- НКО. Учет и отчетность

- Company News

- Учет в благотворительных организациях

- Отдельные моменты организации бухгалтерского учета в некоммерческих организациях.

Учет операций, связанных с предпринимательской деятельностью.

Company News Упрощенная система налогообложения (УСН) — один из специальных налоговых режимов, действующих в России.

До недавнего времени организации, применяющие УСН, имели право не вести бухгалтерский учет в полном объеме.

https://www.youtube.com/watch?v=hUcgXqypSWk

Теперь закон обязывает такие компании вести учет в общем порядке, но при этом большинство из них вправе использовать упрощенную систему бухгалтерского учета и отчетности.

Разобраться во всех требованиях и ограничениях, чтобы не потерять право на выгодный спецрежим, поможет эта статья.

Все российские организации, в том числе и применяющие УСН, обязаны вести полноценный бухгалтерский учет и формировать свою бухгалтерскую (финансовую отчетность).

В то же время некоторым категориям организаций п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Федеральный закон N 402-ФЗ) предоставляет право применять упрощенную систему ведения бухгалтерского учета (УСВБУ), включая упрощенную бухгалтерскую (финансовую) отчетность. К ним отнесены субъекты малого предпринимательства и некоммерческие организации.

Какой учет ведет организация на «упрощенке» Обязанность ведения бухгалтерского учета у организаций, применяющих УСН, является безусловной. Но те из них, кто входит в число организаций, указанных в п. 4 ст. 6 Федерального закона N 402-ФЗ, и не назван в п.

5 ст. 6, могут вести учет либо в общем порядке, либо применять упрощенные способы ведения учета.

Все остальные «упрощенцы» ведут бухгалтерский учет в общем порядке.

Поскольку УСН предназначена именно для применения субъектами малого и среднего бизнеса, то большинство компаний, находящихся на «упрощенке», входят в число лиц, которым Федеральный закон N 402-ФЗ позволяет применять УСВБУ. В частности, такая возможность имеется у коммерческих фирм — субъектов малого предпринимательства, не являющихся микрофинансовыми организациями, и отчетность которых не подлежит обязательному аудиту.

Какие способы бухгалтерского учета считаются упрощенными В 2016 году перечень УСВБУ расширился.

В связи с этим финансисты продолжили разъяснять порядок применения упрощенной системы ведения бухгалтерского учета и отчетности с учетом дополнительных способов УСВБУ (Информация Минфина России от 29.06.2016 N ПЗ-3/2016

«Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности»

Нко на усн

При регистрации некоммерческой организации, а иногда и в процессе её деятельности, часто возникает вопрос о выборе системы налогообложения. Если у Вас возникает вопрос, стоит ли Вашей некоммерческой организации переходить на УСН, прочитайте эту статью.

Что же такое УСН и ради чего на неё переходить?

На данный момент применение Упрощенной системы налогообложения освобождает организацию от:

- уплаты налога на прибыль организаций,

- налога на имущество организаций,

- налога на добавленную стоимость (НДС).

При этом организация уплачивает единый налог, взимаемый в связи с применением Упрощенной системы налогообложения:

а) при выборе объекта налогообложения «Доходы» — 6% со всех поступлений, признающихся доходом в соответствии с Налоговым кодексом РФ,

б) при выборе объекта налогообложения «Доходы минус расходы» — 15% с разницы между доходами и расходами, либо 1% — минимальный налог при отсутствии данной разницы (расходы полностью равны доходам либо превышают их).

Важно помнить, что полученные некоммерческими организациями ЦЕЛЕВЫЕ ПОСТУПЛЕНИЯ, использованные по назначению в соответствии с частью 2 статьи 251 НК РФ данным налогом не облагаются. При этом организация обязана вести раздельный учет доходов и расходов по полученным ею целевым поступлениям.

То есть с грантов, целевых субсидий, целевых пожертвований, взносов членов и учредителей налог не взимается.

Также при применении УСН Руководитель организации может принимать ведение бухгалтерского учёта на себя (то есть НКО может жить и работать без Главного бухгалтера, специализированной организации по предоставлению услуг по ведению бух.учета и т.п. в соответствии с законом «О бухгалтерском учете»).

Изначально Упрощенная система налогообложения включала и иные плюсы – уменьшенную ставку налогов на фонд оплаты труда и отсутствие необходимости вести бухгалтерской учет.

Именно ради этого большинство некоммерческих организаций и переходили на Упрощенную систему.

Однако в данное время эти положения исключены из Налогового кодекса РФ и никаких «льгот», кроме указанных выше, УСН не предполагает.

https://www.youtube.com/watch?v=c1m1g6JNRWQ

Таким образом, применение УСН однозначно выгодно некоммерческой организации, если:

- НКО реализует товары, выполняет работы и оказывает услуги на территории Российской Федерации (в том числе социальные услуги, платные услуги своим членам и т.п.);

- НКО имеет движимое или недвижимое имущество, учитывающееся на балансе организации в качестве основных средств, т.е. имущество, предназначенное для использования в течение срока продолжительностью свыше 12 месяцев и стоимостью более 40 000 рублей. Например, помещение, автомобиль, компьютерную и бытовую технику стоимостью выше 40 000 рублей (более подробную информацию о том, что является облагаемым налогом имуществом, смотрите в соответствующей статье НК РФ).

Переход на УСН

Организация (в том числе некоммерческая) имеет право перейти на Упрощенную систему налогообложения, если:

- доходы организации по итогам 9 месяцев текущего года не превышают 45 миллионов рублей (года, в котором организация подаёт уведомление о переходе на УСН);

- средняя численность работников организации меньше 100 человек (за отчетный период);

- организация не имеет филиалов,

- остаточная стоимость основных средств менее 100 миллионов рублей,

- организация не производит подакцизные товары.

Перейти на Упрощенную систему налогообложения можно с 1 января следующего календарного года, уведомив об этом налоговый орган не позднее 31 декабря текущего года. В уведомлении указывается выбранный объект налогообложения.

Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

Вновь созданная организация вправе перейти на УСН в срок не позднее 30 календарных дней с даты постановки на учет в налоговом органе.

Получается, что для НКО, финансируемой в рамках социальных проектов (за счет грантов и субсидий), за счет взносов членов и пожертвований и не имеющей дорогостоящего имущества (свыше 40 000 рублей) со сроком использования более года, принципиальной разницы между обычной и упрощенной системой налогообложения нет.

Однако, как только в организации появляется объект для налогообложения (например, в рамках социального проекта приобретается автомобиль или ноутбук стоимостью более 40 000 рублей), она обязана уплачивать по нему соответствующий налог до того момента, когда сможет перейти на УСН (то есть до 1 января следующего года).

Впрочем, серьёзные приобретения обычно планируются заранее и организация может рассчитать «выгодные» для неё сроки приобретения подобного имущества (до 31 декабря текущего года подать уведомление о применении УСН, а осуществить покупку уже после 1 января следующего года).

Получается, что некоммерческая организация может не торопиться с переходом на УСН до тех пор, пока в ней не появится необходимость.

В то же время, применение УСН не требует значительных дополнительных затрат и незначительно увеличивает документооборот организации: добавляется лишь один документ – предоставляемая раз в год Декларация по единому налогу, уплачиваемому в связи с применением УСН.

Если организация фактически не ведёт финансово-хозяйственной деятельности (многие начинающие НКО даже не имеют Расчетного счета, а ведут деятельность за счет личных средств, которые никак не оформляют), можно не переходить на УСН и незначительно сократить затраты времени на подготовку нулевой отчетности.

Однако если организация планирует развиваться, то есть смысл применять упрощенную систему налогообложения сразу, чтобы не подстраивать график покупок и организации новых видов деятельности под сроки перехода на УСН.

Особенности учета в некоммерческих организациях

Некоммерческие организации (НКО) ведут бухучет и составляют отчетность согласно законодательству РФ. Для его ведения руководство обязано ввести должность бухгалтера либо составить соглашение на соответствующие услуги с иной фирмой.

https://www.youtube.com/watch?v=RqPGBUVrE-o

Операции по прописанной в Уставе деятельности и предпринимательству ведутся раздельно. Счета учета доходов и затрат представлены в таблице.

| Деятельность | Счет |

| Некоммерческая | 86 «Целевое финансирование» |

| Предпринимательская основная | 90 «Продажи» |

| Прочая предпринимательская | 91 «Прочие доходы и расходы» |

В отличие от коммерческих компаний НКО, занимающаяся предпринимательством, не имеет права распределять полученный за период доход между участниками. Прибыль должна направляться исключительно на выполнение уставных целей объединения. В учете имеет место запись:

Дт 90 Кт 99 — отражена полученная по итогам отчетного периода прибыль.

В конце года сч. 99 закрывают:

Дт 99 Кт 84 — учтена чистая прибыль за год;

Дт 84 Кт 86 — финансирование уставной работы.

Если коммерческая деятельность НКО привела к убыткам, делают записи:

Дт 99 Кт 90 — учтен убыток за период (месяц);

Дт 84 Кт 99 — отражен годовой убыток.

Убыток покрывается за счет определенных источников. Например, из резервного фонда, за счет прошлогодней прибыли, дополнительных вложений участников и т. д.

Имеют место записи:

Дт 76 Кт 84 — убыток погашен за счет членских взносов;

Дт 86 Кт 84 — за счет прибыли прошлого года;

Дт 82 Кт 84 — из резервного фонда.

Пример №1. Списание итогов от предпринимательства

НКО «Барьер» занимается оказанием услуг за плату. За 2016 год доход составил 614 тыс. р., расходы — 389 тыс. р.

В течение года делаются проводки:

Дт 62 Кт 90 614 000 — учтена выручка от предпринимательства;

Дт 90 Кт 20 389 000 — списана стоимость услуг;

Дт 90 Кт 99 225 000 — учтен итог работы объединения.

По итогам года бухгалтер запишет:

Дт 99 Кт 84 225 000 — списана прибыль;

Дт 84 Кт 86 225 000 — годовая прибыль добавлена в целевые суммы.

Учесть имущество как основные фонды НКО может при выполнении необходимых условий:

- Применение в работе, установленной Уставом, для нужд управления либо предпринимательства;

- Применение в течение превышающего один год срока;

- Не предусматривается дарение, передача в собственность иным лицам.

Оценивается объект по рыночной стоимости в момент постановки на учет. Стоимость основных фондов отражают записью: Дт 08 Кт 86.

По основным фондам НКО начисляют износ вместо амортизации, как коммерческие компании. Полученные данные применяют при расчете имущественного налога со средней за год стоимости основных фондов (ст. 375 НК РФ).

Сумму износа показывают на забалансовом счете, а основные фонды — в балансе по их первоначальной стоимости. Иначе актив не будет равен пассиву. Особенностью бухучета основных фондов, поступивших за счет целевых средств, является применения сч. 83. В балансе остатки по нему отражают по строке «Фонд недвижимого и движимого имущества».

|

Упрощенное налогообложение в некоммерческих организациях

НКО вправе применять упрощенное налогообложение. Выбрать УСН они могут при создании, подав соответствующее заявление в налоговую либо перейти на режим в процессе хозяйствования. Ограничения на применение УСН представлены в таблице.

| Показатель | Ограничение |

| Штат | Не более 100 человек |

| Доход за 9 месяцев | Не выше 45 млн. р. |

| Остаточная стоимость фондов | Менее 100 млн. р. |

| Филиалы | Отсутствуют |

| НКО не является производителем подакцизной продукции |

Находящиеся на УСН организации за год сдают в инспекцию единую упрощенную декларацию. Они освобождены от уплаты налогов на прибыль, имущество и НДС. НКО на упрощенке рассчитывают единый налог.

При налогообложении «по доходам» он равен 6% от всех поступивших доходных средств. При объекте «доходы минус расходы» — 15% от разницы, а при ее отсутствии 1%. (см.

→ налогообложение НКО, ставки в 2018)

Использованные на уставные цели поступления единым налогом не облагаются. Это касается грантов, членских взносов, пожертвований, субсидий на целевые нужды. НКО на упрощенке обязаны учитывать доходы и затраты имеющихся целевых сумм раздельно.

https://www.youtube.com/watch?v=AaeOzO5zxXk

При данной системе руководитель вправе исполнять обязанности главного бухгалтера и не прибегать к услугам иных организаций для ведения бухгалтерии. Переход на УСН выгоден для НКО, занимающихся продажей товаров, работами за плату и имеющим облагаемое налогом имущество на балансе.

|

Целевые доходы и их оформление

Бухгалтерия некоммерческой организации

Некоммерческие организации (НКО) ведут бухучет и составляют отчетность согласно законодательству РФ. Для его ведения руководство обязано ввести должность бухгалтера либо составить соглашение на соответствующие услуги с иной фирмой.

https://www.youtube.com/watch?v=RqPGBUVrE-o

Операции по прописанной в Уставе деятельности и предпринимательству ведутся раздельно. Счета учета доходов и затрат представлены в таблице. (нажмите для раскрытия)

| Деятельность | Счет |

| Некоммерческая | 86 «Целевое финансирование» |

| Предпринимательская основная | 90 «Продажи» |

| Прочая предпринимательская | 91 «Прочие доходы и расходы» |

В отличие от коммерческих компаний НКО, занимающаяся предпринимательством, не имеет права распределять полученный за период доход между участниками. Прибыль должна направляться исключительно на выполнение уставных целей объединения. В учете имеет место запись:

Дт 90 Кт 99 — отражена полученная по итогам отчетного периода прибыль.

В конце года сч. 99 закрывают:

Дт 99 Кт 84 — учтена чистая прибыль за год;

Дт 84 Кт 86 — финансирование уставной работы.

Если коммерческая деятельность НКО привела к убыткам, делают записи:

Дт 99 Кт 90 — учтен убыток за период (месяц);

Дт 84 Кт 99 — отражен годовой убыток.

Убыток покрывается за счет определенных источников. Например, из резервного фонда, за счет прошлогодней прибыли, дополнительных вложений участников и т. д.

Имеют место записи:

Дт 76 Кт 84 — убыток погашен за счет членских взносов;

Дт 86 Кт 84 — за счет прибыли прошлого года;

Дт 82 Кт 84 — из резервного фонда.