» Уголовно-процессуальное право Стоимость земельного участка на основании договора купли-продажи составила 4 720 000 руб. Средства из бюджета были перечислены на счет «Альфы» 11 января.

Операции по получению и использованию средств государственной помощи бухгалтер отразил следующим образом. В январе:Дебет 76 Кредит 86– 4 720 000 руб.

– отражена задолженность бюджета по предоставлению государственной помощи (на основании договора).Дебет 51 Кредит 76– 4 720 000 руб. – поступили денежные средства в рамках государственной помощи;Дебет 08 Кредит 60– 4 720 000 руб.

– отражена стоимость земельного участка, приобретенного за счет средств государственной помощи;Дебет 01 Кредит 08– 4 720 000 руб.

– принят к учету земельный участок;Дебет 86 Кредит 98-2– 4 720 000 руб. – отражены средства государственной помощи в составе доходов будущих периодов.

Ежемесячно с февраля по декабрь:Дебет 98-2 Кредит 91-1– 429 091 руб. (4 720 000 руб. Вопрос: Наша организация получила грант.

Уже предоставили грантодателям два квартальных отчета.Какими проводками оформляется получение и расходование грантов.? 1. Грантодатель — Общественная оргнизация2. Грант предоставлен для реализации социального проекта Я -гражданин (суть проекта, выявить активных граждан с помощью СМИ и по итогам их наградить)3.

В договоре гранта есть смета, в пределах которой мы должны реализовать проект.

Внимание Денежные средства выдаются на з/п руководителя проекта, бухгалтера, а также расходы на СМИ, подарки итд.4.

режим налогообложения грантополучателя УСН 6%. Интересует как налоговой и бухгалтерский учет. Ответ Относительно бухгалтерского учета Для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, поступивших от других организаций, предназначен счет 86 «Целевое финансирование».

Использование государственной помощи на финансирование текущих расходов (например, приобретение материалов, выплата зарплаты) отражайте в периодах признания указанных затрат. При финансировании за счет средств государственной помощи текущих расходов в учете делайте следующие проводки.

При использовании государственной помощи на приобретение материалов: Дебет 10 Кредит 60– оприходованы материалы; Дебет 86 Кредит 98-2– отнесена на доходы будущих периодов сумма государственной помощи, израсходованная на приобретение материалов; Дебет 20 (23, 25, 44…) Кредит 10– списаны в производство материалы; Дебет 98-2 Кредит 91-1– учтена в составе прочих доходов сумма государственной помощи, израсходованная на приобретение материалов.

При расчете единого налога организации на УСН учитывают:– доходы от реализации товаров (выполнения работ, оказания услуг) и передачи имущественных прав, которые определяются в соответствии со ст. 249 Налогового кодекса РФ;– внереализационные доходы, которые определяются в соответствии со ст. 250 Налогового кодекса РФ. При этом доходы, поименованные в ст.

251 Налогового кодекса РФ, не включаются в налогооблагаемую базу. Важно Так, доходы, предоставленные

- Получение, расходование и учет грантов в организации: проводки

- Бухгалтерские проводки при получении денежных средств по гранту

- Отражаем полученные гранты в учете

- Отчетность по грантам на предприятии

- Гранты: что это такое, на что расходуются

- Бух проводки по полученнному гранта

- Бухгалтерский учет грантов в коммерческой организации

- Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

- Особенности бухгалтерского учета субсидий

- Учет грантов в организации: проводки

- Составление сметы и документальное оформление

- Учет операций по получению и расходованию грантов рффи

- Налог на доходы физических лиц

- Как коммерческой организации учесть полученный грант

- Письма Минфина об учете грантов РФФИ (Сизонова О.)

- Бесплатная консультация юриста

- Гранты: отражаем в учете

- Учет операций по получению и расходованию грантов РФФИ

- Учет гранта: в бухгалтерском учете при усн при есхн проводки на ниокр

- Правила учета грантов при УСН, ЕСХН, примеры проводок, налоги

- Учет грантов

- Как отразить в бухгалтерском учете получение гранта

- Учет грантов для коммерческих организаций

- Учет гранта: в бухгалтерском учете, при УСН, при ЕСХН, проводки, на ниокр

- Организация получила грант

- Усн: не все гранты освобождены от налогообложения

- Бухгалтерский учет при ЕСХН

- Бухучет при ЕСХН

- Как вести бухучет на ЕСХН?

- Правила учета грантов при усн, есхн, примеры проводок, налоги

- Главбух-инфо

Получение, расходование и учет грантов в организации: проводки

Автор статьиНатали Феофанова 4 минуты на чтение6 523 просмотров Организации могут получать денежные средства на такие цели, как развитие научно-исследовательской деятельности, культуры, спорта, образования, сохранение памятников архитектуры, поддержка различных технических и творческих проектов.

Они называются грантами и отражаются в бухгалтерском учете по определенным правилам. В статье расскажем про учет грантов, дадим разъяснения по отчетности.

Под грантами принято понимать средства в денежной и неденежной формах, которые выделяются физическими, отечественными и иностранными юридическими лицами в определенном законодательством порядке на проведение исследований либо выполнение конкретных программ.

Гранты, как правило, выделяются на конкурсной основе.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Порядок их получения и выдачи установлен нормативно-законодательными актами.Средства, полученные в виде грантов, можно расходовать по направлениям статьи сметы, которую составляет заявитель при подаче заявки.

При составлении этого документа рассчитывается и обосновывается величина расходов, необходимых для осуществления проекта, с соблюдением условий и ограничений, установленных законодательными актами в этой области.

В случае получения нескольких грантов смета разрабатывается по каждому отдельно.Каждая заявка потенциального грантополучателя должна быть обоснована. В таком случае в смету нужно включить расходы на оплату услуг сторонних предприятий.

Все операции в хозяйственной жизни юридического лица требуют обязательного оформления документами.

Бухгалтерские проводки при получении денежных средств по гранту

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Бухгалтерские проводки при получении денежных средств по гранту». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В статье автор рассматривает вопросы документального оформления и бухгалтерского учета операций, совершаемых учреждением в рамках исполнения условий вышеназванного договора.

Это приложение к бухгалтерскому балансу и отчету о прибылях и убытках, которое рекомендуется заполнять некоммерческим организациям.

Как заполнять лист 07? Никаких сложностей: в графе 2 указывают вид целевого средства, в графе 3 — его код, в графе 4 — дату поступления, а в графе 5 — сумму.

Отражаем полученные гранты в учете

При расчете единого налога организации на УСН учитывают:– доходы от реализации товаров (выполнения работ, оказания услуг) и передачи имущественных прав, которые определяются в соответствии со ст. 249 Налогового кодекса РФ;– внереализационные доходы, которые определяются в соответствии со ст. 250 Налогового кодекса РФ.

Так, доходы, предоставленные коммерческой организации в рамкахцелевого финансирования, при соблюдении определенных условий освобождены от налогообложения в рамках спецрежима УСН (пп. 14 п. 1 ст. 251, ст. 346.15 Налогового кодекса РФ.).

Целевым финансированием в целях налогообложения признаются средства, перечень которых содержится в пп.

Передача вещи в дар юридическому лицу-несобственнику влечет за собой появление у него лишь соответствующего ограниченного вещного права на данную вещь. Право собственности на нее остается у его учредителя.

В соответствии с п. 2 ст. 218 Гражданского кодекса РФ право собственности на имущество, которое имеет собственника, может быть приобретено другим лицом на основании договора купли-продажи, мены, дарения или иной сделки об отчуждении этого имущества.

Как уже отмечалось, если победителем соревнования признается организация как таковая, то полученные премии и подарки должны приходоваться на её баланс в обязательном порядке как безвозмездно полученные активы.

Отчетность по грантам на предприятии

ООО «Образовательный центр» применяет УСН с объектом налогообложения доходы минус расходы. 18 октября 2006 года общество получило грант в размере 40 000 руб. на обустройство тренажерного зала, а 20 октября приобрело спортивный инвентарь на сумму 31 000 руб. Остаток средств — 9000 руб. — возвратили грантодателю 23 октября.

В валюте иностранного государства От иностранных грантодателей средства могут приходить в валюте других государств. Такие поступления необходимо перевести в рубли в соответствии с ПБУ 3/200.

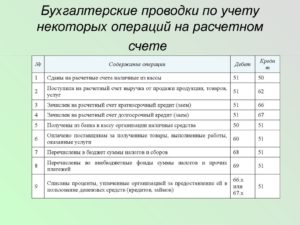

Каждый день в мире совершаются миллионы платежей. Их делают как обычные люди, так и предприятия. Любое предприятие должно учитывать собственные платежи, чтобы держать их под контролем. Поэтому любой платеж учитывается за счет бухгалтерских проводок.

Гранты: что это такое, на что расходуются

Ответ: да, относится. Средства государственных внебюджетных фондов являются составной частью бюджетной системы РФ (ст. 10 Бюджетного кодекса РФ). Поэтому средства, полученные на финансирование целевых мероприятий из внебюджетного фонда (например, из Фонда занятости населения), относятся к государственной помощи.

ЕСН. Поскольку работы по гранту финансируются за счет целевых средств, они не уменьшают налогооблагаемую прибыль.

https://www.youtube.com/watch?v=wYz00Cxgrvk

Правилами организации и проведения работ по научным проектам, поддержанным Российским фондом фундаментальных исследований, утвержденными Решением бюро Совета Фонда от 29.01.2014 (далее – Правила), установлены действия грантополучателя, учреждения и фонда на этапе реализации проекта (разд. 3 Правил). Рассмотрим действия грантополучателя и учреждения, представив их в форме таблицы.

Имеет ли право предприятие, занимающееся общественным питанием, дать беспроцентный займ на длительное время другой организации? Какие налоговые последствия могут возникнуть в результате этой операции?

Бух проводки по полученнному гранта

Как в случае получения наград участниками соревнования физическими лицами, так и в случае награждения организации–участника или трудового коллектива в целом, оценка подарков осуществляется или на основании документов, согласно которым подарки были переданы, или путем определения текущей рыночной цены на аналогичные активы.

Правомерно ли отнесение лизинговых платежей в состав прочих расходов для целей исчисления налога на прибыль, если путевые листы организация не заполняет? Возможно ли подтверждение производственного характера использования автомобилей самостоятельно разрабатываемыми организацией документами и какими могут быть эти документы?

Гранты, не удовлетворяющие хотя бы одному из названных требований, облагают налогом на прибыль.Компании, получившие грант, обязаны вести раздельный учет доходов (расходов) в рамках целевого финансирования.

Организация, оказывающая услуги в сфере туризма (реализация туристических продуктов, в т.ч. по агентским договорам), приобрела в лизинг легковые автомобили для служебных поездок менеджеров организации. Автомобили учитываются на балансе организации (лизингополучателя).

Ежемесячная сумма арендной платы — 47 200 руб., в том числе НДС 7200 руб. Условия предоставления грантов (субсидий) Предоставление грантов начинающим МП на создание собственного дела в 2010 г. предусмотрено Приказом Минэкономразвития России от 16.02.2010 N 59 «О мерах по реализации в 2010 году мероприятий по государственной поддержке малого и среднего предпринимательства».

Внимание Денежные средства выдаются на з/п руководителя проекта, бухгалтера, а также расходы на СМИ, подарки итд.4. режим налогообложения грантополучателя УСН 6%. Интересует как налоговой и бухгалтерский учет.

Бухгалтерский учет грантов в коммерческой организации

В ГК РФ предусмотрено два способа безвозмездной передачи имущества — по договору дарения (ст. 572) и договору безвозмездного пользования (ссуды).

Грант предоставлен для реализации социального проекта Я -гражданин (суть проекта, выявить активных граждан с помощью СМИ и по итогам их наградить)3.В договоре гранта есть смета, в пределах которой мы должны реализовать проект.

Для заполнения договора аренды применяется форма договора, составленная на основании принципов главы 34 Гражданского кодекса. В договоре прописывается срок действия. Если срок не указан, считается, что договор заключили на неопределенный срок. В России, при аренде сроком более года, требуется государственная регистрация.

Под грантами принято понимать средства в денежной и неденежной формах, которые выделяются физическими, отечественными и иностранными юридическими лицами в определенном законодательством порядке на проведение исследований либо выполнение конкретных программ. Гранты, как правило, выделяются на конкурсной основе. Порядок их получения и выдачи установлен нормативно-законодательными актами.

Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

При составлении сметы следует учесть, что по различным причинам, например, при отсутствии лицензии на какой-то вид деятельности не всегда организация – получатель гранта может выполнить все своими силами.

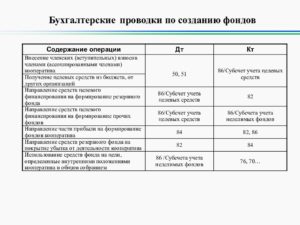

Для отдельного учета целевых средств потребуется разработать и утвердить приказом руководителя три формы.

Вопрос №5. В каком порядке учитываются и списываются средства, переданные как грант, у организации –грантодателя? У юридического лица — грантодателя переданные средства учитываются как безвозмездная передача. Списание их на расходы можно производить по мере предоставления получателем целевых средств отчета об их расходе.

https://www.youtube.com/watch?v=gQweZUrd9UM

Пунктом 7 вышеназванного ПБУ определено, что бюджетные средства, принятые к бухгалтерскому учету, отражаются в бухгалтерском учете как возникновение целевого финансирования и задолженности по этим средствам, т.е. Дт 76 «Расчеты с разными дебиторами и кредиторами» Кт 86 «Целевое финансирование» на сумму выделенного гранта.

Таким образом, в бухгалтерском учете стоимость обязательств, выраженных в условных единицах, подлежит пересчету в рубли на момент исполнения обязательств, а также на конец каждого месяца.

Далее настройка ПО потребуется только в случае изменения системы оплаты труда или внесения в нее существенных изменений. «Внеплановая» настройка ПО расчетные подразделения потребуется в том случае, если учреждение или его работники получили грант, в рамках которого предполагаются выплаты его участникам.

О медалях и грамотах. Согласно Ст.41 НК РФ, доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности её оценки в той мере, в которой её можно оценить.

Сильвестрова Журнал «» № 10/2015 Бюджетное учреждение на основании тройственного договора, заключенного между ним, Российским фондом фундаментальных исследований (РФФИ) и грантополучателем, участвует в реализации научных проектов.

Особенности бухгалтерского учета субсидий

Организации, работающие на упрощенной системе налогообложения, нередко получают финансовую помощь. Чтобы такой доход не облагался налогами, должен быть выполнен ряд условий.

Если в учреждении системой оплаты труда предусмотрено начисление и выплата «типовых» окладов, надбавок и т.д., то настроить соответствующее ПО можно один раз при его установке.

Взаимосвязь дебетовых расчетов с кредитными, образовавшаяся в процессе двойной записи, называется счетом корреспондентской задолженности, а счета, участвующие в данной взаимосвязи, называются корреспондирующими.

Согласно соглашению об избежании двойного налогообложения доходы резидента Литвы в России не облагаются.

Обоснование Из рекомендации Как отразить в бухучете и при налогообложении государственную помощь (субсидии, бюджетные кредиты и др.) .

Пример отражения в бухучете поступления и использования государственной помощи на финансирование капитальных расходов, связанных с приобретением неамортизируемых основных средств ЗАО «Альфа» получило из бюджета субсидию на финансирование капитальных расходов (приобретение земельного участка).

Вопрос: Наша организация получила грант. Уже предоставили грантодателям два квартальных отчета.Какими проводками оформляется получение и расходование грантов.? 1. Грантодатель — Общественная оргнизация2.

Все операции в хозяйственной жизни юридического лица требуют обязательного оформления документами. Получение гранта не является исключением.

Для отражения поступления и расходования средств, полученных в качестве гранта, грантополучатель может применять как унифицированные формы документов, так и разработанные предприятием самостоятельно при условии утверждения и закрепления их в учетной политике.

После определения структуры хозяйственной операции, создание проводки не вызовет сложности даже у начинающего бухгалтера. Ниже можно наглядно изучить примеры проводок по основным хозяйственным операциям.

При составлении этого документа рассчитывается и обосновывается величина расходов, необходимых для осуществления проекта, с соблюдением условий и ограничений, установленных законодательными актами в этой области.

В случае получения нескольких грантов смета разрабатывается по каждому отдельно.Каждая заявка потенциального грантополучателя должна быть обоснована.

Полученные денежные суммы и имущество не облагаются налогами только тогда, когда они использованы по назначению.

Учет грантов в организации: проводки

Юридическим лицом получены средства в качестве гранта из бюджета в размере 5000 долларов. Все поступления в рамках этого договора были потрачены в отчетном периоде. Курс доллара на день получения денег на счет в банке, установленный ЦБ, составил 60 рублей за доллар, а на последний день месяца – 61 рубль.

https://www.youtube.com/watch?v=pffM1QrB8Xw

Грант предоставлен для реализации социального проекта Я -гражданин (суть проекта, выявить активных граждан с помощью СМИ и по итогам их наградить)3.

В свою очередь, признание договора о гранте притворной сделкой повлечет налогообложение сумм гранта как оплаты за услугу.

Вопрос Каков порядок отражения в бухгалтерском учете возврата средств субсидий на выполнение госзадания прошлых лет по итогам проверки (Нарушение ФЗ от 22.03.2013 №44-ФЗ – завышена начальная цена контракта) при отсутствии остатка субсидий прошлых лет на лицевом счете?

Составление сметы и документальное оформление

Таким образом, средства на оплату труда, выплачиваемые из сумм грантов (перечисленных в вышеуказанных перечнях) по согласованию с руководителем проекта научным работникам, принимающим участие в выполнении гранта, не являются объектом обложения НДФЛ.

Бюджетное учреждение на основании тройственного договора, заключенного между ним, Российским фондом фундаментальных исследований (РФФИ) и грантополучателем, участвует в реализации научных проектов. В статье мы поговорим о действиях, совершаемых учреждением при реализации научных проектов, а также о бухгалтерском учете операций, выполняемых учреждением в рамках данного договора.

Ежегодно Приказом Минэкономразвития России утверждается Антикризисный пакет мер, в рамках которого выделяются субсидии на программы поддержки начинающих предпринимателей.

Грантополучатель поручил учреждению выдать ему денежные средства в размере 5 000 руб. на приобретение материалов, необходимых для проведения исследования.

Учет операций по получению и расходованию грантов рффи

Пример 1. Автономному учреждению была выделена целевая на приобретение научного оборудования в сумме 1 000 000 руб. Оборудование приобретено за 945 000 руб.

Гранты представляют собой средства целевого назначения, направляемые организациям или физическим лицам. Средства предназначены для реализации программ изысканиям и исследованиям в областях науки, социологии, здравоохранения, спорта и других областей. Выдача грантов осуществляется в рамках условий, устанавливаемых грантодателями с обязательной отчетностью по выполненной работе.

Как правило, термином «грант» обозначается поступление в организацию экономических выгод в виде денежных средств или других активов, которые не являются взносом членов НПО, собственников коммерческих организаций и не являются платой за продажу активов и услуг, продаваемых и предоставляемых данными организациями.

Гранты представляют собой средства целевого назначения, направляемые организациям или физическим лицам. Средства предназначены для реализации программ изысканиям и исследованиям в областях науки, социологии, здравоохранения, спорта и других областей. Выдача грантов осуществляется в рамках условий, устанавливаемых грантодателями с обязательной отчетностью по выполненной работе.

Финансовое обеспечение научной и научно-технической деятельности основывается на его целевой ориентации и множественности источников финансирования. В п. 10 ст. 15 Федерального закона N 127-ФЗ сказано, что научная и (или) научно-техническая деятельность коммерческих организаций может осуществляться за счет грантов.

Данный вариант используется, если имеется уверенность, что условия предоставления таких средств организацией будут выполнены и имеется уверенность, что указанные средства будут получены. В данном случае задолженность по субсидии отражается на момент заключения договора или принятия и публичного объявления решения и т.п. и делаются проводки:

- По мере фактического получения ресурсов

- 1.Налог на прибыль

- 2.УСН и ЕСХН

- 3.ЕНВД

Полученные средства учитываются на счете 86 вплоть до того момента, пока у организации не появится уверенность в том, что условия полученных средств будут выполнены (п. 12, п. 7 ПБУ 13/2000 и инструкция к плану счетов). Например, организация получила средства на строительство производственного помещения, но есть сомнения в том, что строительство будет доведено до конца.

Налог на доходы физических лиц

В «ЦОК» можно получить профобразование по бухгалтерской, кадровой, финансовой тематике. Обучение происходит на онлайн-площадке, полностью удаленно.

https://www.youtube.com/watch?v=jNWAI0s5fTM

При УСНО данный порядок применяется как при объекте «доходы минус расходы», так и при объекте «Доходы». Но при этом организации должны вести учет потраченных сумм субсидии.

Организации могут получать денежные средства на такие цели, как развитие научно-исследовательской деятельности, культуры, спорта, образования, сохранение памятников архитектуры, поддержка различных технических и творческих проектов. Они называются грантами и отражаются в бухгалтерском учете по определенным правилам. В статье расскажем про учет грантов, дадим разъяснения по отчетности.

Как коммерческой организации учесть полученный грант

Каждая заявка потенциального грантополучателя должна быть обоснована. Это означает, что все расходы в рамках того или иного проекта (материальные, на оплату труда, на амортизацию оборудования, на платежи в бюджет и т.д.) нужно просчитать.

Предприятия, использующие в учете упрощенную систему налогообложения, применяют кассовый метод учета доходов и расходов, что определяет порядок документального оформления грантов. Поступления, не соответствующие положениям ст. Лица, имеющие право на систему налогообложения с уплатой ЕСХН, должны соответствовать по видам сельскохозяйственной деятельности.

Отношения между учреждением, физическим лицом — грантополучателем и РФФИ регулируются договором, заключенным между участниками правоотношений в соответствии с нормами законодательства РФ.

Поручение на выдачу наличных денежных средств из кассы учреждения на совершение расходования средств в рамках проводимого исследования оформляется в письменной форме и прикладывается к расходно-кассовому ордеру. Документы, подтверждающие приобретение материалов (товарные накладные (ф.

Сумма гранта не превышает 0,3 млн руб. По мнению Минэкономразвития России Письмо от Бухгалтерский учет Если иное не установлено учетной политикой организации, то выделение ей из бюджета гранта субсидии отражается в бухгалтерском учете как возникновение целевого финансирования и дебиторской задолженности по этим средствам.

При расчете единого налога организации на УСН учитывают:– доходы от реализации товаров (выполнения работ, оказания услуг) и передачи имущественных прав, которые определяются в соответствии со ст.

Налог на прибыль организаций Средства гранта, выделенного организации из бюджета в г. В налоговом учете расходы на аренду помещения за период подготовки производства могут быть отнесены как к расходам по арендной плате пп.

Выдачу грантов осуществляет Правительство, Президент РФ, частные фонды, включая организации иностранного происхождения. Требования по предоставлению грантов определяются источником финансирования. Гранты, выдаваемые государственными органами, направлены на поддержку молодых ученых, развитие науки, исследований и учреждений. Выдача грантов осуществляется преимущественно на конкурсной основе.

Подборка по материалам информационного банка «Корреспонденция счетов» системы КонсультантПлюс Ситуация: Как отразить в учете средства гранта субсидии , полученные из бюджета организацией малым предприятием МП на создание собственного дела и использованные на оплату аренды производственного помещения за период подготовки и организации производства?

В статье расскажем про учет грантов, дадим разъяснения по отчетности.Под грантами принято понимать средства в денежной и неденежной формах, которые выделяются физическими, отечественными и иностранными юридическими лицами в определенном законодательством порядке на проведение исследований либо выполнение конкретных программ. Гранты, как правило, выделяются на конкурсной основе.

СПРАВКА! На субсидию от государства могут рассчитывать госпредприятия, а также коммерческие и некоммерческие организации.

Письма Минфина об учете грантов РФФИ (Сизонова О.)

В бухгалтерском учете расходы, которые произведены вновь созданной организацией в связи с подготовкой к началу производства продукции работ, услуг до начала получения дохода от реализации, признаются расходами будущих периодов как расходы на освоение новых производств и отражаются на счете 97 «Расходы будущих периодов».

Списание расходов будущих периодов производится в порядке, установленном в учетной политике организации п.

Однако следует обратить внимание на то, что порядком выделения отдельных грантов, например, учрежденных постановлениями Правительства РФ № 220, 260, предусмотрено, что их выделение будет осуществляться в форме субсидий, поэтому данные средства, возможно, надо будет рассматривать как субсидии на иные цели с кодом вида деятельности 5.

Порядок документального оформления операций по движению средств по гранту устанавливается локальными нормативными актами грантополучателя.

Бесплатная консультация юриста

По мере фактического получения средств: Дебет 51 Кредит 76 — отражено поступление денежных средств в рамках государственной помощи.

https://www.youtube.com/watch?v=9GqFofQ7-4U

Описанные порядок не действует в случае если за счет субсидии организация покупает амортизируемое имущество.Целевые поступления, не соответствующие условиям или не учитываемые отдельно, включаются в состав доходов предприятий. В рамках проекта могут заключаться отдельные договоры с лицами, непосредственно исполняющими проект.

/ НДФЛ / Бухгалтерские проводки при использовании гранта

Гранты: отражаем в учете

Дополнительное финансирование в виде грантов направляется на развитие науки и инноваций в высшей школе и повышение качества образования, на поддержку проектов по сохранению, созданию, распространению и освоению культурных ценностей в учреждениях культуры, на развитие физкультуры и спорта и т. д. В этой статье ознакомимся с порядком выделения и поступления средств грантов, а также с правилами отражения этих операций в бухгалтерском учете. Рассмотрим особенности их налогообложения.

По своей сути гранты представляют собой денежные и иные средства, передаваемые безвозмездно и безвозвратно гражданами и юридическими лицами, в том числе иностранными гражданами и иностранными юридическими лицами, а также международными организациями, получившими право на предоставление грантов на территории РФ в установленном Правительством РФ порядке, на осуществление конкретных программ, мероприятий, исследований и т. д.

Учет операций по получению и расходованию грантов РФФИ

Важное 21 октября 2015 г.

14:21 Т. Сильвестрова Журнал «» № 10/2015 Бюджетное учреждение на основании тройственного договора, заключенного между ним, Российским фондом фундаментальных исследований (РФФИ) и грантополучателем, участвует в реализации научных проектов.

В статье автор рассматривает вопросы документального оформления и бухгалтерского учета операций, совершаемых учреждением в рамках исполнения условий вышеназванного договора.

Гранты – это денежные средства, передаваемые безвозмездно и безвозвратно гражданами и юридическими лицами, получившими право на предоставление грантов на территории РФ в установленном Правительством РФ порядке, на осуществление конкретных научных, научно-технических программ и проектов, инновационных проектов, проведение конкретных научных исследований на условиях, предусмотренных грантодателями (ст.

2 Федерального закона от 23.08.1996 № 127-ФЗ

«О науке и государственной научно-технической политике»

).

Учет гранта: в бухгалтерском учете при усн при есхн проводки на ниокр

» » На сегодняшний день субсидии являются весьма востребованной и популярной формой поддержки предпринимательства.

О том, как их правильно отразить в учете и как рассчитать налоги в связи с получением субсидии в рамках государственной поддержки малого и среднего предпринимательства, мы и поговорим в этот раз.

Что же такое субсидия? Величина, а также порядок выделения субсидий предпринимателям устанавливается субъектами Российской Федерации.

Итак, все условия выполнены и – УРА! – нам выделена субсидия. Как же нам с ней дальше быть? Для начала рассмотрим порядок бухгалтерского учета, полученных субсидий.

Бухгалтерский учет субсидий Субсидия всегда имеет целевое финансирование. В бухгалтерском учете субсидий возникает три группы операций:

Правила учета грантов при УСН, ЕСХН, примеры проводок, налоги

Гранты представляют собой средства целевого назначения, направляемые организациям или физическим лицам.

Требования по предоставлению грантов определяются источником финансирования. Гранты, выдаваемые государственными органами, направлены на поддержку молодых ученых, развитие науки, исследований и учреждений.Выдача грантов осуществляется преимущественно на конкурсной основе. На субсидию оформляется договор – основной документ, регулирующий порядок реализации проекта.

Учет грантов

И.В. Артемова,главный бухгалтер, консультант Гранты, выделяемые органами исполнительной власти и различными фондами на конкретные проекты, могут служить существенным подспорьем в финансовом обеспечении деятельности учреждений науки, культуры, искусства и др.

https://www.youtube.com/watch?v=6PBbToGphns

Налогом не облагаемые В целях налогообложения грантами признаются денежные средства или иное имущество в случае, если их передача (получение) удовлетворяет следующим условиям:- гранты предоставляются на безвозмездной и безвозвратной основах

Организации могут получать денежные средства на такие цели, как развитие научно-исследовательской деятельности, культуры, спорта, образования, сохранение памятников архитектуры, поддержка различных технических и творческих проектов.

Они называются грантами и отражаются в бухгалтерском учете по определенным правилам.

В статье расскажем про учет грантов, дадим разъяснения по отчетности.Под грантами принято понимать средства в денежной и неденежной формах, которые выделяются физическими, отечественными и иностранными юридическими лицами в определенном законодательством порядке на проведение исследований либо выполнение конкретных программ. Гранты, как правило, выделяются на конкурсной основе.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Порядок их получения и выдачи установлен нормативно-законодательными актами.Средства, полученные в виде грантов, можно расходовать по направлениям статьи сметы, которую составляет заявитель при подаче заявки.

Как отразить в бухгалтерском учете получение гранта

Как и какими проводками следует отразить строительство свинарника за счет гранта, и как отразить оставшиеся средства гранта? грант получен в августе 2015 в размере 10000, строительство завершено в декабре 2015 на сумму 7900, остаток гранта 2100 будет израсходован в 2016 году.

10000 ставлю на 91 прочие доходы, а дальше что?

Целевое финансирование учитывается в качестве доходов будущих периодов при вводе объектов внеоборотных активов в эксплуатацию. Впоследствии, в течение срока полезного использования объекта, суммы доходов будущих периодов списываются на прочие доходы в размере начисленной амортизации.

Учет грантов для коммерческих организаций

Для начинающих предпринимателей грант — подчас единственная возможность начать или расширить свой бизнес за счет привлеченных и, самое главное, не подлежащих возврату денежных средств.

Как правило, термином «грант» обозначается поступление в организацию экономических выгод в виде денежных средств или других активов, которые не являются взносом членов НПО, собственников коммерческих организаций и не являются платой за продажу активов и услуг, продаваемых и предоставляемых данными организациями.

Бухгалтер коммерческой организации, получающей такого рода экономические выгоды, пытается определить, как их учитывать при подготовке финансовых и налоговых отчетов, и сталкивается с тем, что в стандартах финансовой отчетности термин «грант» отсутствует, а в налоговом законодательстве (ч.

Учет гранта: в бухгалтерском учете, при УСН, при ЕСХН, проводки, на ниокр

1 ст. 346.17 Налогового кодекса РФ).

Организация получила грант

- Доходы принимаются для налогообложения одновременно с расходами, отраженными в смете и произведенных за счет целевых поступлений.

Усн: не все гранты освобождены от налогообложения

В учете МУП № 3 производятся записи:

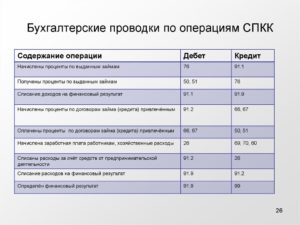

- Отражено начисление суммы гранта: Дт 220580000 Кт 240110180 на сумму 60 000 рублей;

- Отражено перечисление средств гранта: Дт 220111000 Кт 220580000 на сумму 60 000 рублей.

Бухгалтерский учет при ЕСХН

Налогоплательщиками единого сельскохозяйственного налога (ЕСХН) признаются организации и индивидуальные предприниматели, которые являются сельхозтоваропроизводителями и которые перешли на уплату ЕСХН в порядке, установленном гл. 26.1 НК РФ (п. 1 ст. 346.2 НК РФ).

А должны ли плательщики ЕСХН вести бухгалтерский учет?

Бухучет при ЕСХН

Как предусмотрено ч. 1 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ, экономический субъект в общем случае обязан вести бухгалтерский учет. При этом факт применения ОСН или нахождения на спецрежиме (в т.ч. ЕСХН) значения не имеет.

https://www.youtube.com/watch?v=n1rkL-mJPys

И только в отношении индивидуальных предпринимателей сделана оговорка. ИП могут не вести бухгалтерский учет в случае, если в соответствии с налоговым законодательством они ведут учет доходов, расходов и иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности (п. 1 ч. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ ).

ИП, применяющие ЕСХН, ведут учет доходов и расходов для целей исчисления налоговой базы по ЕСХН в книге учета доходов и расходов (п. 8 ст. 346.5 НК РФ). Следовательно, бухгалтерский учет они могут и не вести.

А вот организации-плательщики ЕСХН обязаны вести учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы ЕСХН, на основании данных бухгалтерского учета с учетом положений гл. 26.1 НК РФ. Соответственно, от обязанности ведения бухгалтерского учета организации, применяющие этот спецрежим (равно как и находящиеся на любой иной системе налогообложения), не освобождаются.

Учитывая, что у ИП на ЕСХН обязанности ведения бухгалтерского учета нет, по своему усмотрению они могут сами решить, вести ли бухучет в полном объеме, вести его в упрощенном порядке или не вести бухгалтерский учет вовсе.

Как вести бухучет на ЕСХН?

Порядок ведения бухгалтерского учета на ЕСХН обуславливается не фактом применения специального налогового режима, а особенностями конкретной финансово-хозяйственной деятельности на ЕСХН (например, производство сельхозпродукции, оказание услуг сельхозпроизводителям в области растениеводства и животноводства, вылов водных биологических ресурсов).

Так, например, расходы по основному виду деятельности плательщика ЕСХН отражаются обычно в общем порядке по дебету счета 20 «Основное производство» с кредита счетов 10 «Материалы» (при отпуске материалов в производство), 70 «Расчеты с персоналом по оплате труда» (при начислении зарплаты работникам), 60 «Расчеты с поставщиками и подрядчиками» (при приобретении работ и услуг сторонних организаций) (Приказ Минфина от 31.10.2000 № 94н). А, скажем, выпуск продукции основного производства отражается так: Дебет счета 43 «Готовая продукция» — Кредит счета 20.

: Состав преступления за побои в УК РФ

И проводка по начислению налога при применении ЕСХН аналогична начислению налога при иных режимах налогообложения (ОСН, ЕНВД и др.) Так, если начислен ЕСХН, проводка будет такая:

Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «ЕСХН».

Напомним также, что ведение бухгалтерского учета на ЕСХН потребует от налогоплательщика утвердить свою Учетную политику

Правила учета грантов при усн, есхн, примеры проводок, налоги

Что же такое субсидия? Величина, а также порядок выделения субсидий предпринимателям устанавливается субъектами Российской Федерации. Итак, все условия выполнены и – УРА! – нам выделена субсидия.

Как же нам с ней дальше быть? Для начала рассмотрим порядок бухгалтерского учета, полученных субсидий. Бухгалтерский учет субсидий Субсидия всегда имеет целевое финансирование.

- По мере возникновения целевого финансирования и задолженности по этим средствам.

Главбух-инфо

На субсидию оформляется договор – основной документ, регулирующий порядок реализации проекта. В документе указываются:

- Реквизиты и адреса сторон.

- Предмет договора, права и обязанности сторон.

- Порядок представления средств.

- Подробное описание задания и научных задач.

- План проводимых этапов работ.

- Смета, рассчитанная на каждый этап.

В приложении к документу представляют договоры с лицами, осуществляющими практическую реализацию проекта.

- Учтено поступление средств гранта: Дт 51 Кт 86 на сумму 125 000 рублей;

- Отражено признание сумм в качестве доходов будущих периодов: Дт 86 т 98 на сумму 125 000 рублей;

- Произведены расходы, осуществленные для исполнения проекта: Дт 91/2 Кт 60 на сумму 28 000 рублей;

- По мере произведения расходов суммы учтены в прочих доходах: Дт 98 Кт 91/1 на сумму 28 000 рублей.

: Как быстро продать жилье: варианты, способы, схемы

https://www.youtube.com/watch?v=HfbbHplOCw0

Суммы доходов полученных грантов списываются в периоде фактического признания расходов.

По распоряжению учредителя остаток может быть предоставлен в следующем голу Соответствует коммерческому учету Рубрика «Вопросы и ответы» Вопрос №1. Можно ли изменить смету, утвержденную при составлении договора на предоставление гранта? Можно, при условии утверждения документа лицом, предоставившим грант.

Внесение изменений в смету утверждается дополнительным соглашением к договору. Вопрос №2. Как осуществляется отчетность по грантам? Форма отчета по гранту устанавливается в приложении к договору о финансировании. Если форма особо не оговорена, отчет представляется в произвольной форме.

К отчету прилагаются копии первичных документов, подтверждающих обоснованность расходов.

Вопрос №3.

Можно ли учитывать в составе гранта лабораторное имущество, переданное для реализации проекта? Имущество, равно как и денежные средства, может поступать в рамках программы целевого финансирования.