Страхование регламентируется ст. 927 ГК РФ и может быть добровольным и обязательным. Нередко банковские учреждения навязывают страховку при выдаче ссуды. Услугу можно отклонить и вернуть полностью или частично уплаченную премию.

- Заявление в банк о возврате страховки по кредиту: как правильно подготовить

- Особенности заявлений в разные организации

- Виды письменного обращения заемщика к страхователю

- Куда и как направить подготовленное заявление?

- Образцы заявлений на возврат премии

- Обязан ли банк возвратить страховку по закону?

- Право отказаться от навязанного банком соглашения

- Какими законами регламентируется возврат страховой премии

- Когда обеспечено возвращение средств?

- Особенности договора

- Варианты получения оплаченного взноса

- Обращение в Роспотребнадзор

- Сроки исковой давности

- Что делать если страховщик отказал в возврате?

- Обжалование в контролирующих инстанциях

- Выводы

- Образец заявления на возврат страховки по кредиту 2020: универсальная форма и бланки разных страховых компаний

- Форма заявления, предоставляемого в различные страховые фирмы

- Как заполнить заявление

- Порядок подачи

- Сколько денег можно возвратить

- Что делать заемщику (страхователю), если банк (страховщик) отказали в возврате

- Досудебная претензия

- Судебное разбирательство

- Жалобы в контролирующие органы

- Возврат страховки ВТБ финансовый резерв: инструкция, образец заявления

- Анализ кредитного договора

- Пункт 4. Процентная ставка по кредиту

- Пункт 9. Обязанности заёмщика заключить иные договора

- Изучение договора страхования СОГАЗ

- Заявление на расторжение договора страхования ВТБ (Страховщик СОГАЗ) в течение 14 дней

- Бланк заявления о возврате страховки по кредиту в ао д2 страхование образец

- Бланк заявления на возврат страховки в АО «СК БЛАГОСОСТОЯНИЕ ОС»

- Бланк заявления о возврате страховки по кредиту в ао д2 страхование образец заявления

- Вернуть страховку после получения кредита после получения кредита в 4 простых шага:

- Заявление

- Нюансы составления заявления

- Образец и шаблон заявления на возврат страховки по кредиту Почта Банк

Заявление в банк о возврате страховки по кредиту: как правильно подготовить

Претензию в банк можно направить в любой момент до прекращения искового срока давности (3 года).

Документ должен включать в себя:

- название документа;

- достоверные контактные данные кредитной организации;

- актуальная информация о заемщике;

- дата, номер и вид кредитного контракта и страхового соглашения;

- обоснование пожеланий заявителя, подкрепленное ссылками на соответствующие нормативно-правовые акты (ч. 2 ст. 935 ГК РФ о запрете на принудительное страхование и подробное изложение процесса навязывания услуги).

Данный пункт претензии требует консультации профессионального юриста.

- раздел, в котором зафиксировано, что заемщик действует на основании «Закона о защите прав потребителей»;

- пункт о сроке ответа от кредитора (10-30 суток), который отсчитывается с момента принятия претензии;

- указание стоимости оплаченной страховки;

- список требований заявителя;

- перечень прилагаемых документов;

- банковские реквизиты заявителя;

- дата и подпись.

Приложения к заявлению:

- паспорт плательщика;

- прилагаемые бумаги при оформлении ссуды;

- копии соглашений и договоров;

- график выплат по займу;

- документальное подтверждение оплаты страховой премии;

- прочие документы (в зависимости от ситуации).

Документ нужно подготовить в двух экземплярах.

Обратите внимание! Подготовленное заявление с приложениями нужно послать заказным письмом с вложенной описью, если банковское учреждение расположено в другом населенном пункте.

При возможности претензию лучше передать уполномоченному специалисту лично.

Если ответ не получен или банк ответил отказом, можно решить вопрос через службу по надзору в области защиты прав потребителей.

В обращении, направленном в Роспотребнадзор, важно правильно обосновать факт нарушения потребительских прав по данному кредитному договору.

Подача жалобы в органы контроля по защите прав потребителя никаким образом не влияет на допустимость решения конфликта в судебном процессе.

Особенности заявлений в разные организации

Законом не зафиксирована форма заявления.

В процессе используют:

- бланк, созданный для таких случаев страховой компанией;

- подходящую для таких случаев типовую форму.

Скачать образец заявления на возврат страховки по кредиту можно здесь

По следующим ссылкам можно ознакомиться с вариантами используемых образцов таких организаций, как:

- Сбербанк;

- ВТБ;

- Хоум Кредит;

- Почта банк;

- Альфа;

- Ренессанс;

- Уралсиб.

Это важно знать: Можно ли оспорить дарственную на квартиру

Виды письменного обращения заемщика к страхователю

- Заявление на пресечение страхового документа в «период охлаждения» (подробнее в первоисточнике: Указание Центробанка №3854/У от 20.11.15).

- Заявление на аннулирование страхования по займу с возмещением внесенной суммы в пропорциональном объеме (ч.1 ст.

958 ГК, Правила страхования).

- Письменная просьба об аннулировании договора страхования с требованием о полном возмещении внесенной суммы. Направление подобного документа возможно, если клиент не был уведомлен о необходимости данных услуг за добавочную стоимость.

Куда и как направить подготовленное заявление?

- в банковское учреждение. Если по условиям договора компания, предоставляющая займ, является страхователем.

- в страховое предприятие. Если заключен договор личного страхования.

Закон «О Защите прав потребителей» (ч.1 ст.31) устанавливает период удовлетворения требований потребителя в 10 суток.

https://www.youtube.com/watch?v=oM4NkbyyRVE

Возврат и его объем зависят от присутствия необходимых оснований в нормативно-правовых документах.

- Если у соглашений по страхованию и ссуде различаются периоды действия, страховой договор может быть действителен даже после досрочного закрытия ссуды.

- При желании прекратить страховку возврат потраченной суммы невозможен (кроме ситуаций, описанных в ст. 958 ГК РФ).

Досрочное погашение займа не значит, что страховой случай не наступит.

- Страховое соглашение будет действовать, пока заемщик не откажется от него:

- если контракт страховки длиннее по периоду чем кредитный. И в нем не установлено прекращение действия при быстром гашении займа.

- Право возврата премии при отказе от страховки в двухнедельный период после подписания имеется у физического лица (Указание № 3854/У):

- 100% возврат при отказе до начала действия договора;

- Частичное возвращение при отклонении договора после вступления в силу условий страхования (соотношение складывается из дней, оставшихся до конца страховки).

Образцы заявлений на возврат премии

Скачать образец заявления на возврат страховки по кредиту

Скачать образец заявления на возврат комиссии за выдачу займа

Образец заявления на возврат страховки в страховую фирму

Обязан ли банк возвратить страховку по закону?

Заемщик имеет право вернуть премию после аннулирования договора с банком.

Это решение, основанное на правовых нормах, установлено в 2015 г. ЦентроБанком.

Специфика потребительского кредитования:

- Обязательность страхования рисков расписывается в кредитном договоре и разъясняется заемщику;

- При отсутствии факторов обязательности страховки займодавец обязан уточнить у заемщика, не хочет ли тот выбрать займ с повышенной процентной ставкой.

- Страховка может быть выборочной либо комплексной. Последняя, как правило, дороже.

- Банк является посредником при оформлении страхового договора и получает за свои услуги определенный процент. По факту, такая деятельность расходится с догмами закона «О защите прав потребителей».

Право отказаться от навязанного банком соглашения

В каких случаях можно аннулировать навязанный договор?

- если не прошло более 5 дней с момента подписания (взнос полностью возвращается);

- в период выплат займа (снижение объема выплаты).

Данные условия недействительны при обязательном страховании движимого имущества (КАСКО) и ипотечной недвижимости (страховка от порчи, утраты и пр.).

Какими законами регламентируется возврат страховой премии

- ФЗ №353 от 21.12.13. В 17 статьях нормативного акта разъяснены особенности, тонкости процесса, условия возврата страховых взносов по потребительским кредитам.

- Закон РФ №4015-1. (Правовые отношения в страховом деле).

- ГК РФ:

- ст. 343 (Обязательность страхования рисков);

- в ст. 935 зафиксировано, что именно подлежит страхованию и на каких условиях;

- Ст.

31 ФЗ №102 устанавливает порядок страхования имущества (по ипотечному договору).

Когда обеспечено возвращение средств?

Если плательщик реализовал условия кредитного документа, он может вернуть взнос/его часть при условиях:

- Целиком вернуть всю премию возможно, если с момента платежа прошло не более 30 дней;

- если прошло 1-6 месяцев, возможет частичный возврат (не больше 50% от общей суммы);

- если после оплаты полиса прошло более 6 мес., для возвращения части страховки лучше обратиться в суд при содействии профессионала.

При оспаривании договора и заявки на возвращение страховки могут возникнуть трудности, если кредит не погашен. Условия выплат определяет страховое предприятие. На практике даже при досрочном погашении займа заемщик может вернуть только треть страхового взноса. Невыплаченная сумма покрывает обслуживание менеджерами компании, дополнительные начисления.

Особенности договора

При действующем страховом договоре страхователь имеет полное право, и возможность получить денежные средства.

https://www.youtube.com/watch?v=hBSLAAnV-SE

Если контракт расторгнут, то в мирном порядке решить ситуацию не получится.

Какие пункты договора страхования препятствуют возвращению денег?

- упоминание о невозможности возврата внесенной суммы;

- тезис, в котором зафиксирована невозможность возвращения премии при отказе от страховки.

Важно! Перед подписанием договора обязательно ознакомьтесь с ним по существу на наличие этих пунктов!

Перед формированием претензии нужно проанализировать подписанный договор. И выявить какая организация (банк или страховая фирма) должна возвратить страховой взнос в случае 100% досрочного гашения.

Когда обращаться в страховую компанию?

- банк является посредником в заключении договора;

- займ был оформлен в месте покупки товара в кредит (В данном случае торговое учреждение является посредником).

По закону страховой агент не обязан возвращать премию по желанию страхователя, если соглашением не установлены прочие условия.

- страхование является одним из видов предоставляемых банком услуг;

- кредиты на авто, ипотека (страховщиком является кредитная организация).

Многие кредитные организации считают страховку дополнительной комиссией. Но есть лояльные к клиентам учреждения (Сбербанк, ВТБ, Альфа), которые с каждым клиентом анализируют вопрос возврата страховки.

Варианты получения оплаченного взноса

Обращаться за получением страховки нужно в ту организацию, где был заключен договор (банк или страховая фирма).

Если на заявку пришел письменный отказ, можно:

- обжаловать его в Роспотребнадзоре;

- подать иск в суд.

Перед обращением в службу надзора и судебный орган очень важно проконсультироваться с юристом и реально оценить возможность выиграть дело.

Обращение в Роспотребнадзор

Обращаться в Роспотребнадзор нужно с подготовленными материалами, и также с письменным ответом кредитной организации на заявление:

- в главное управление, расположенное по адресу: 127994, Москва, Вадковский пер., д.18, стр. 5 и 7;

- в территориальные управления;

- электронным способом через сервис «Прием обращений граждан».

Горячая линия Роспотребнадзора для всех интересующих вопросов 8 (499) 973 – 26 – 90.

Специалист федеральной службы передает жалобу банку лично или письмом с уведомлением. На ответ отводится 1 месяц.

Если орган надзора ответил отказом, можно обращаться в суд.

Если жалоба заявителя удовлетворена, то специалист федеральной службы выносит определение об устранении банком зафиксированных нарушений в отношении потребителя.

Это важно знать: Документы для возврата НДФЛ за лечение

Сроки исковой давности

Срок исковой давности по возврату страхового взноса составляет 3 года с момента подписания кредитного документа. Если период займа больше или заемщик еще выплачивает ссуду, но срок упущен, то его можно восстановить, подав ходатайство.

Что делать если страховщик отказал в возврате?

Если не получилось разрешить ситуацию, нужно урегулировать конфликт, подав иск в арбитражный суд.

Судебные расходы оплачивает страхователь.

Особенности практики.

Судья выберет сторону истца, если тот ссылается на свои потребительские права, обоснованные законом. Особенно, если определен факт навязывания услуги. К примеру, в соглашении по ссуде есть тезис, требующий по умолчанию согласиться на страхование.

Когда обращаться в суд?

- страховка не выплачивается в течение 10 дней после принятия страховщиком заявления в «период охлаждения»;

- так и не появилась реакция на позицию заявителя;

- требования удовлетворены не полностью;

- отклонения в сроках возврата в иных случаях.

Исковое заявление нужно оформлять по принципам ст. 131 ГПК (скачать образец) с приложением всех материалов по процессу.

Порядок подачи и рассмотрения иска:

- подготовленный пакет документов передать в канцелярию суда или переслать почтой;

- в течение 5 суток суд делает вывод о рассмотрении (отказе);

- заявитель выполняет обязательные действия, определенные ст. 149 ГПК;

- процедура судебного слушания (ст. 194 ГПК);

- вынесение судебного решения;

- направление копий резолюции участникам (ст. 214 ГПК).

Обжалование в контролирующих инстанциях

Надзор и контроль в области страхования проводится ЦентроБанком (Закон № 4015-1).

Подать жалобу в ЦБ:

- через сервис “Интернет-приемная”;

- письмом (адрес: 107016, г. Москва, улица Неглинная, д. 12);

- лично: общественная приемная ЦБ РФ (г. Москва, Сандуновский пер., д. 3, стр. 1).

Проконсультироваться по все вопросам можно по телефону «горячей линии» ЦБ – 8 (800) 300 – 30 – 00.

Выводы

Возвратить сумму страховки реально в «период охлаждения» и в случаях, определенных договором. Заемщик может вернуть взнос, когда отсутствуют страховые риски либо страховой случай равен нулю.

https://www.youtube.com/watch?v=IHmKbf4ZrvE

Если закон на стороне заемщика, а в возврате премии отказано, нужно обращаться в Роспотребнадзор, ЦБ РФ. Крайним вариантом является обращение в суд.

Следующая

Образец заявления на возврат страховки по кредиту 2020: универсальная форма и бланки разных страховых компаний

В РФ существует добровольное и обязательное страхование (стат. 927 ГК). Заставить гражданина страховать свои собственные жизнь и здоровье нельзя – это запрещено законом (ч. 2 стат. 935 ГК).

Однако при предоставлении кредитов банки зачастую предлагают своим клиентам оформление страхования жизни, а при отказе заемщика заключать соответствующий договор – не выдают кредит без объяснения причин (ч. 5 стат. 7 ФЗ № 353 от 21-го декабря 2013-го года).

Но если навязывание страховки по кредиту все же произошло, от нее можно в любое время отказаться, а в отдельных случаях – и возвратить премию, составив заявление на возврат страховки по кредиту и предоставив его страховщику.

Форма заявления, предоставляемого в различные страховые фирмы

В Главе 48 ГК РФ, Законе России № 4015-1 от 27-го ноября 1992-го года (далее – Закон № 4015-1), а также в иных правовых актах, содержащих нормы страхового права, не представлена унифицированная форма бланка заявления на возврат страховки по кредиту.

Поэтому используется:

- либо форма, которая разработана самим страховщиком;

- либо, в случае отсутствия разработанной страховой компанией формы, стандартный бланк, подходящий для таких случаев (скачать можно здесь).

Приведем образцы бланков, используемых при возврате страховки в ряде популярных страховых компаний:

- Сбербанк;

- ВТБ;

- Хоум Кредит;

- Почта банк;

- Альфа;

- Ренессанс;

- Уралсиб.

Как заполнить заявление

Письменное требование может быть сформулировано в трех основных формах:

- в виде заявления на расторжение страхового соглашения в “период охлаждения”, предусмотренный Указанием Центробанка № 3854-У от 20-го ноября 2015-го года (далее – Указание № 3854-У);

- в форме заявления на аннулирование страховки по кредиту с возвращением уплаченной премии в пропорциональном размере в случаях, предусмотренных в ч. 1 ст. 958 ГК РФ или в Правилах страхования;

- в виде претензии, направляемой в целях расторжения страхового соглашения, заключенного при выдаче кредита путем введения клиента в заблуждение относительно обязательности оформления дополнительных услуг за отдельную плату (с требованием о полном возврате страховой премии).

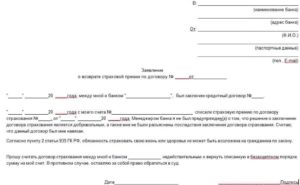

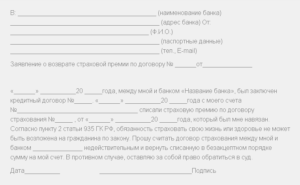

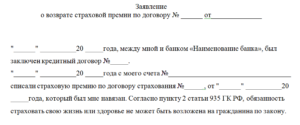

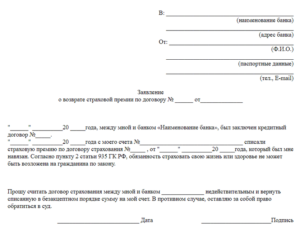

В любом случае заявление на возврат страховки по кредиту должно содержать следующие существенные условия:

- наименование банка или страховщика, адрес нахождения;

- ФИО страхователя, адрес регистрации, контактный телефон для связи;

- название документа – “Заявление” или “Претензия”;

- ссылки на реквизиты кредитного и страхового соглашений, с указанием даты их заключения и вступления в силу;

- сумма уплаченной премии;

- описание ситуации, сути нарушенного права гражданина (например, отсылка на ч. 2 ст. 935 ГК РФ о запрете на принудительное страхование собственных жизни и здоровья, указание на то, при каких обстоятельствах страховка по кредиту была навязана и др.), со ссылкой на нормативные акты (например, на ч. 2 ст. 16 ЗоЗПП, запрещающей обуславливать приобретение одних товаров, работ или услуг обязательной покупкой других);

- перечень требований после слова “Прошу” (например, “Вернуть уплаченную страховую премию в размере 10000 рублей на такие-то реквизиты”);

- список приложений (документов, являющихся подтверждением выдвинутых заемщиком / страхователем требований);

- дата составления заявления на возврат, подпись страхователя.

Порядок подачи

Заявление или претензию относительно страхования нужно подавать:

- в банк – если согласно условиям договора именно он выступает страхователем (обычно это происходит при оформлении коллективной страховки);

- непосредственно в страховую организацию – если заключен договор индивидуального страхования.

Что касается сроков рассмотрения заявления, то они устанавливаются различными правовыми актами – в зависимости от конкретной ситуации. Так, если страхователь – физлицо, то есть заключен индивидуальный договор страхования, то при отказе в “период охлаждения” премию должны вернуть в течение 10-ти дней.

https://www.youtube.com/watch?v=lnrPPdruYk0

В остальных случаях применяются нормы ч. 1 ст. 31 Закона о защите потребительских прав, гласящие об обязанности исполнителя услуг в течение 10 дней удовлетворить отдельные требования потребителя о возврате заплаченных за услугу финансовых средств.

К заявлению на возвращение страховой премии, возврат которой предусмотрен законом или Правилами страхования, нужно приложить также и определенные документы. Их перечень регламентируется конкретной ситуацией, но обычно выглядит так:

- паспорт страхователя;

- копия кредитного и страхового договоров;

- график платежей по кредиту;

- чек, квитанция об оплате премии (взноса);

- другие документы, имеющие отношение к рассматриваемому случаю и прилагаемые по необходимости.

Сколько денег можно возвратить

Не во всех случаях вернуть страховку по кредиту, возвращать которую могут страхователи при наличии соответствующих оснований в законодательных актах или Правилах страхования, можно в полном размере. В отдельных ситуациях вернуть и вовсе будет ничего нельзя.

Так, если страхователь – физлицо, то применяются нормы Указания № 3854-У, регламентирующие возможность полного или пропорционального возврата страховой премии в случае отказа от страховки в первые 14 суток после даты заключения страхового соглашения:

- полный возврат будет, если отказ произошел до даты начала действия страхования;

- пропорциональный возврат (согласно количеству дней, оставшихся до истечения планового срока окончания страховки) будет, если отказ от страховки произошел после даты начала действия страховки.

При досрочном гашении кредита страховой договор может продолжать действовать (если у кредитного и страхового договоров разные сроки действия).

Если же заемщик пожелает аннулировать страховку, написав соответствующее заявление на возврат, то премию вообще не вернут (кроме случаев, указанных в договоре сторон) – аб. 2 ч. 3 ст. 958 ГК РФ.

Ведь само по себе досрочное погашение кредита никак не означает, что вероятность наступления страхового случая равна нулю и существование страхового риска отпало, а значит, и пропорциональный возврат премии (по закону) невозможен.

Аналогичное обоснование применяется и при плановом погашении кредита.

Если страховой контракт имеет больший срок действия, чем кредитный, и условиями не предусмотрено прекращение его действия в связи с погашением кредита, то страховка продолжит действовать до тех пор, пока заемщик сам от нее не откажется. Вернуть премию также в общем случае будет нельзя, кроме случаев, когда иное прописано в соглашении сторон.

Что делать заемщику (страхователю), если банк (страховщик) отказали в возврате

Закон о защите прав потребителей, равно как и Глава 48 ГК РФ, не предусматривают обязательного досудебного (претензионного) порядка рассмотрения споров.

А это значит, что досудебную претензию подавать необязательно – можно сразу идти в суд. И все же, сделать это рекомендуется – ведь мирное решение вопроса всегда более предпочтительно, чем судебное.

Досудебная претензия

Поскольку претензионный порядок урегулирования споров в представленном случае не является обязательным, то в законах и не сказано о сроках подачи претензии. Получается, что подать ее нужно в разумный срок (в любом случае, до истечения срока исковой давности).

Бланк может быть утвержден банком (страховщиком). Если этого не было сделано, страхователь имеет право составить претензию в свободной форме, приложив к ней следующие документы:

- копию своего общегражданского паспорта;

- копию кредитного и страхового контрактов;

- чек об оплате страховой премии;

- реквизиты банковского расчетного счета для перечисления средств.

Чтобы как можно быстрее вернуть страховку по займу, рекомендуем пример образца претензии посмотреть, и уже на его основе составить собственную жалобу.

Подать можно:

- лично в офисе банка или страховщика;

- по почте ценным письмом с оформленной описью вложения.

Судебное разбирательство

Если страховщик не выплатит премию в течение 10-ти суток после получения им в “период охлаждения” заявления на возврат оформленной страховки по кредиту, либо нарушит сроки возврата премии в иных случаях, либо не удовлетворит иное требование страхователя (в том числе, и оставит без внимания досудебную претензию), можно будет смело обращаться в суд.

Важно! Исковое заявление должно составляться по правилам, указанным в ст. 131 ГПК (скачать образец).

Приложить к иску нужно те документы, которые представлены в стат. 132 ГПК (перечень стандартный – паспорт, чек об уплате премии, копии кредитного и страхового соглашений). Пошлину платить не нужно в соответствии с ч. 3 стат. 17 ЗоЗПП.

https://www.youtube.com/watch?v=JZW9a68eIog

Специальными нормами срок исковой давности в отношении договоров личного страхования не установлен – только в отношении имущественного (ч. 1 стат. 966 ГК) и обязательного страхования жизни и здоровья других лиц (ч. 2 стат. 966 ГК). Поэтому действуют общие нормы, указанные в ч. 1 ст. 196 ГК – 3 года с того момента, как лицо узнало, что его право было нарушено.

Порядок подачи иска стандартный – то есть:

- исковое заявление со всеми документами передается в канцелярию суда или направляется почтой;

- суд в течение 5 дней решает – принимать его к рассмотрению или отказать в приеме (ст. 133 ГПК);

- осуществляется подготовка к судебному слушанию, при котором страхователь обязан осуществлять действия, предусмотренные в ст. 149 ГПК;

- проходит само судебное заседание в порядке, установленным Главой 15 ГПК;

- наконец, суд принимает решение (ст. 194 ГПК), а его копии, при необходимости, высылаются заинтересованным лицам (ст. 214 ГПК).

Жалобы в контролирующие органы

В соответствии с ч. 3 стат. 30 Закона № 4015-1, страховой надзор в РФ осуществляется Центральным Банком, управомоченным производить контроль за соблюдением страхового законодательства (п. 2 ч. 4 стат. 30 Закона № 4015-1).

Подать жалобу в ЦБ РФ можно:

- в электронном виде посредством сервиса “Интернет-приемная”;

- путем направления соответствующего заказного письма по адресу: 107016, г. Москва, улица Неглинная, дом 12 (это именно почтовый адрес для письменных обращений);

- при личном визите в общественную приемную Центробанка, расположенную по адресу: г. Москва, Сандуновский переулок, дом 3, строение 1.

Внимание! Все интересующие вопросы можно задать по номеру “горячей линии” ЦБ – 8 (800) 300 – 30 – 00.

Также можно подать жалобу и в федеральный орган исполнительной власти, осуществляющий государственный надзор в области защиты потребительских прав – Роспотребнадзор, ведь, согласно п. 2 Постановления Пленума ВС РФ № 17 от 28-го июня 2012-го года, на отношения между страховщиком и страхователем в части, не урегулированной специальными законами, распространяются также и нормы ЗоЗПП.

Согласно п. 4 ч. 4 ст. 40 ЗоЗПП, Роспотребнадзор согласно поступившему “сигналу” от страхователя может выдать предписание страховщику о нарушении требований закона.

Поэтому обращаться не просто можно, но и нужно:

- в главное управление, расположенное по адресу: 127994, город Москва, Вадковский переулок, дом 18, строение 5 и 7;

- в территориальные управления, находящиеся в соответствующем субъекте РФ (уточнить адреса для личных визитов и отправки почтовой корреспонденции можно здесь).

Жалобу также можно передать и в электронном виде через сервис “Прием обращений граждан”. А все интересующие вопросы можно уточнить по официальному номеру “горячей линии” – 8 (499) 973 – 26 – 90, а также по телефонам региональных представительств.

Итак, возврат страховки можно совершить в “период охлаждения”, а также когда страховой риск отпал или вероятность страхового случая стала равной нулю, и в случаях, предусмотренных договором сторон. Если по закону или договору премия должна возвращаться, а страховщик отказывает, нужно жаловаться в Роспотребнадзор, Центробанк, а при отсутствии результата – подавать исковое заявление в суд.

Подробнее про возврат страховки по кредиту в Сбербанке или ВТБ 24 вы можете узнать далее.

Важный момент! Если нужна бесплатная консультация с юристом по вопросу возврата, то просьба оставить ваши контакты в онлайн-форме консультанта.

Будем благодарны за оценку поста, лайк и репост.

Возврат страховки ВТБ финансовый резерв: инструкция, образец заявления

Оформляя кредит в ВТБ не все заёмщики знают, что можно отказаться от договора страхования. И только изучив документы дома, без давления третьих лиц, понимают, что страховой полис вышел очень дорого и лучше бы от него отказаться.

Данная инструкция применяется только к кредитам, выданным на потребительские нужды.

Предлагаем разобраться со следующими вопросами.

- Можно ли вернуть деньги за оформленную страховку в ВТБ, в какой срок и в каком объеме?

- Не будет ли последствий в отношении заёмщика при отказе от страховки?

- Каким образом вернуть уплаченные деньги?

Согласно п.

1 Указанию Банка России «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» заёмщик вправе отказаться от полиса страхования во время оформления кредита, либо в «период охлаждения». То есть, если Вы обратились заявлением об отказе от страховки, после оформления договора страхования в течение двух недель, то Страховая обязана вернуть денежные средства в полном объеме.

https://www.youtube.com/watch?v=V0NDlyv-UHg

Если сотрудники Банка начнут Вас пугать, что без страховки не дадут кредит, знайте, это обман, т.к. согласно ст. 6 п. 2 Закона «О защите прав потребителей» покупка одной услуги не должно заставлять потребителя купить другую (исключением является обязательный договор страхования).

Чтобы выяснить какие могут санкции при возврате денежных средств за полис страхования необходимо изучить пакет документов, который выдаёт заёмщику Банк.

Анализ кредитного договора

Выдавая кредит заёмщикам, Банк чаще всего использует стандартную форму кредитного договора, поэтому предлагаем проанализировать документы на примере нашего клиента.

Вы сможете изучить свой договор по аналогии.

Важными пунктами, где могут быть прописаны санкции Банка являются пункты 4 и 9.

Пункт 4. Процентная ставка по кредиту

В данном примере процентная ставка составляет 14,2%, дополнительной информации, касательно ее повышения нет. Значит при отказе от страховки Банк ее не повысит.

Пункт 9. Обязанности заёмщика заключить иные договора

Этот пункт подробно даёт перечень обязательных договоров, которые должны быть оформлены вместе с кредитом. В примере речь идёт только про договор комплексного обслуживания (открытия счета заёмщику), про другие договора нет ни слова. Это означает, что от договора страхования можно отказаться и не опасаться последствий.

Таким образом, при изучении кредитного договора мы не увидели препятствий для возврата страховой премии, кроме того условия займа в случае отказа не ухудшатся, поэтому можно смело подавать заявление на возврат страховки.

Изучение договора страхования СОГАЗ

При изучения документов по страхованию нужно выяснить:

- Есть ли какие-нибудь особенности возврата страховки у данной страховой компании.

- Кто является Страховщиком в договоре страхования и его адрес (для отправки заявления);

- Размер страховки уплаченной заёмщиком (этой информации нет в кредитном договоре).

- Вид страхования (индивидуальная или коллективная).

- Способ оплаты страховой премии (для приложение к заявлению).

Обязательно проверьте свою редакцию договора страхования, возможно в вашем договоре есть изменения.

Чтобы выяснить есть ли нюансы возврата страховой премии, обратите внимание на Памятку к договору Страхования.

Итак в Памятке указано, в п.1, что заёмщик может в течение двух недель может обратиться с заявлением на возврат денежных средств за страховку. В этот срок Страховщик вернёт деньги в полном объеме.

Возврат денег за страховку будет произведен в течение рабочих 10 дней со дня получения заявления.

Заявление следует подать только в письменной форме.

Заявление подаётся непосредственно Страховщику или его представителю. О наличии представителя Страховой в Вашем городе можно узнать по телефону из Памятки 8-800-100-24-24.

Страховщиком в Полисе «Финансовый резерв» версии 2.0 является АО «СОГАЗ», находящийся по адресу: г. Москва, проспект Академика Сахарова, д. 10. Именно в СОГАЗ и следует отправить заявление заказным письмом с описью вложения.

В лице страхователя указаны данные заёмщика, это означает, что полис индивидуальный, с такой страховкой при возврате денег обычно не возникает трудностей.

Страховая премия разделена на виды страховых случаев, для заёмщика это не имеет значения, нужна только общая страховая премия в примере это 103 458 рублей.

В п. 8 Условий, которые идут после таблицы, в Полисе указано, что оплата за страховку была произведена единовременно со счета заёмщика, следовательно, подтверждением оплату страховки будет служить страховой полис (согласно Памятке).

Таким образом, если заёмщик не пропустил срок (периода охлаждения) 14-ти календарных дней, то вернуть деньги за страховку сможет в полностью, если же срок был пропущен и вернуть деньги за оформленный Полис страхования будет невозможно.

Заявление на расторжение договора страхования ВТБ (Страховщик СОГАЗ) в течение 14 дней

После изучения документов и выделив важные моменты, заёмщик без труда сможет заполнить предложенный образец заявления по инструкции.

Если в Вашем Полисе страхования указан другой Страховщик, то Вы можете заполнить заявление по аналогии, заменив данные АО «СОГАЗ» на другого страховщика. СКАЧАТЬ ОБРАЗЕЦ ЗАЯВЛЕНИЯ В АО «СОГАЗ»

1. Проверяем данные Страховщика (см. Договор страхования).2. Вносим сведения о заемщике (ФИО, адрес и телефон).3. Ставим дату оформления кредита, ФИО заёмщика полностью, номер кредитного договора, сумму кредита и срок (см. Кредитный договор).4. Указываем дату оформления Полиса страхования, его номер, ФИО заёмщика (см. Договор страхования).

5. Пишем размер страховой премии прописью, чтобы не ошибиться (см. Договор страхования).

Бланк заявления о возврате страховки по кредиту в ао д2 страхование образец

Закона о защите потребительских прав, гласящие об обязанности исполнителя услуг в течение 10 дней удовлетворить отдельные требования потребителя о возврате заплаченных за услугу финансовых средств.

К заявлению на возвращение страховой премии, возврат которой предусмотрен законом или Правилами страхования, нужно приложить также и определенные документы. Их перечень регламентируется конкретной ситуацией, но обычно выглядит так:

- паспорт страхователя;

- копия кредитного и страхового договоров;

- график платежей по кредиту;

- чек, квитанция об оплате премии (взноса);

- другие документы, имеющие отношение к рассматриваемому случаю и прилагаемые по необходимости.

Не во всех случаях вернуть страховку по кредиту, возвращать которую могут страхователи при наличии соответствующих оснований в законодательных актах или Правилах страхования, можно в полном размере.

Вы также можете воспользоваться данным шаблоном заявления, заменив данные выделенные желтым цветом на свои.

Бланк заявления на возврат страховки в АО «СК БЛАГОСОСТОЯНИЕ ОС»

АО «СК БЛАГОСОСТОЯНИЕ ОС» бланк заявления на возврат страховой премии по предложенной нами форме ao-sk-blagosostoyanie-os.doc [35 Kb] (cкачиваний: 283)

Будьте пожалуйста внимательнее, т.к. качестве Страховщика может выступать как СК «БЛАГОСОСТОЯНИЕ» так и СК «БЛАГОСОСТОЯНИЕ ОС» — это разные Юр.Лица, поэтому указывайте в заявлении на возврат страховки корректное название Страховщика — посмотреть правильное название вы можете в договоре страхования/страховом полисе.

https://www.youtube.com/watch?v=0D1UmSq_xP0

Со стороны СК Благосостояние, мы также не встречали ни каких возражений к формату заявления на возврат страховки. Опыта возврата страховой премии с использованием данной фарты заявления также уже достаточно.

В законе все изложено доступно и понятно.

Давайте рассмотрим список законодательных актов, в которых излагаются обязанности и права, возникающие у заемщиков при кредитном страховании, и условия возврата:

- Закон РФ №4015-1 – регулирует правоотношения в страховом деле или другие отношения, касающиеся его организации;

- Статья 343 ГК РФ – определяет обязанность страхования риска утраты (повреждения) заложенного имущества;

- Статья 31 ФЗ №102 – рассматривает порядок страхования имущества, которое было заложено в соответствии с договором об ипотеке;

- Статья 935 ГК РФ – здесь определяется, что именно подлежит обязательному страхованию, и другие его условия.

Если какие-либо моменты требуют разъяснения, всегда можно прибегнуть к помощи юриста, способного упростить правовую информацию, и доступно изложить ее клиенту.

Общим законом, на основании которого регулируются правоотношения между сторонами (заемщиком и банковским учреждением), является закон «О защите прав потребителей».

Именно этот закон позволяет отказаться от предоставления кредитором допуслуг, в которых вы не нуждаетесь.

Бланк заявления о возврате страховки по кредиту в ао д2 страхование образец заявления

В этом случае вы можете обратиться за бесплатной консультацией или помощью специалиста.

Стоит отметить, что с точки зрения юриспруденции страховая компания должна получить ваше заявление почтовым отправлением на юридический адрес. Но, сегодня многие компании упрощают данную процедуру.

Внимание

Практически каждая организация на своем сайте предлагает ознакомиться с бланками заявлений. Некоторые СК даже прилагают подробную инструкцию по заполнению.

Важно

Мы рекомендуем внимательно изучать подобные бланки, так как они могут содержать дополнительные моменты, в том числе «вредные» для использования. Если вы попали в подобную ситуацию, то также лучше проконсультироваться со специалистом.

Хотим обратить ваше внимание на возможность воспользоваться услугами по возврату страховки от наших специалистов.

Преимущества сотрудничества с нами:

- Наши консультации бесплатны.

- Мы работаем без предоплаты и авансов (разного рода затруднения связанные с необходимостью написания претензий, жалоб, уведомлений и т.д.

мы берем на себя).

Подать заявление на возврат страховки по кредиту дело не сложное, но на этапе заключения договора добровольного страхования отказаться от страховки у клиента нет шансов, так как в итоге получить то, за чем непосредственно обратился, он не сможет.

Вернуть страховку после получения кредита после получения кредита в 4 простых шага:

Согласно УКАЗАНИЮ Центрального банка Российской Федерации от 20 ноября 2015 г.

N 3854-У при осуществлении добровольного страхования страховая компания обязана предусмотреть условие о возврате страхователю уплаченной страховой премии, в случае отказа страхователя от договора добровольного страхования в течение 14 (четырнадцати) календарных дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая (п.1 Указания).

При этом уплаченная страховая премия подлежит возврату страховщиком страхователю в полном объеме (п.

Обычно на это отводится от 10 до 30 дней;

- пункта, оглашающего, что заявитель направляет документ в соответствии с законом «О защите прав потребителей»;

- точной суммы, оплаченной за полис страхования, а также реквизитов счета, который может быть использован для перевода средств.

На рассмотрение кредитором заявления отводится 10 дней. Отсчитывается этот срок от даты получения им документа.

Внимание!Если организация расположена в другом населенном пункте, передача документов осуществляется почтовой службой.Рекомендуем использовать заказное письмо и вложить опись прилагаемых документов.

При отказе банковского учреждения удовлетворить заявленные требования или при не предоставлении ответа, вопрос можно передать на рассмотрение Роспотребнадзора – в его полномочиях обеспечить защиту потребительских прав.

https://www.youtube.com/watch?v=lW6PFnT-93I

Обращаясь в этот орган, позаботьтесь о подготовке и передаче обращения, обосновав допущенное кредитным учреждением нарушение ваших потребительских прав.

Факт наличия или отсутствия обращения в Роспотребнадзор не определяет возможность передачи спора на рассмотрения в суд.

Но в некоторых случаях решить спорный вопрос без вмешательства суда не получается.

При нежелании банка СК возвращать страховую сумму и бездействии Роспотребнадзора, единственный выход – передать спор для его решения в судебную инстанцию. В данном случае, это арбитражный суд.

Важно! Заемщику следует ссылаться при передаче заявления на закон «О защите прав потребителей».

Практика показывает, что суд избирает именно позицию истца, в особенности, если выясняется, что страховку попросту намеренно навязали. То есть банк сообщил своему клиенту, что в случае неподписания договора страхования, выдача кредита окажется невозможной.

Множество используемых договоров о предоставлении кредитных средств до сих пор содержат пункт согласия клиента по умолчанию подключиться к действующей страховой программе.

Это согласие, не требующее акцепта.

То есть подписав кредитное соглашение, заемщик фактически не может отказаться от страховых услуг.

Образец заявления на возврат страховки по кредиту 2018 скачать бесплатно типовой бланк пример форма

Пример № 1

В ___________________(наименование банка)

_____________________(Адрес банка)

Управляющему (директору)

__________________ (ФИО)

В ___________________(наименование страховой)

_____________________(Адрес страховой)

Директору

__________________ (ФИО)

От _________________________(Ваше ФИО)

___________________________ (Ваш адрес)

Заявление

Между мною и Банком заключен кредитный договор № ____________ от ____________, согласно которому, я получил кредит в сумме ____________.

При заключении кредитного договора, сотрудник банка выдал мне для подписания заявление на присоединение к программе коллективного страхования (либо договор страхования), и пояснил, что обязательным условием получения кредита является заключение договора страхования жизни от несчастных случаев и болезней.

Разные страховые компании устанавливают свои формы заявлений на отказ от страховки и предъявляют дополнительные требования к предоставляемым документам. В статье, мы постараемся рассмотреть, что и как нужно делать.

Сегодня практически каждый заемщик знает, что многие банки выполняют страхование жизни клиента.

Практически все заемщики интересуются, есть ли возможность выполнить возврат страховки по кредиту. Уже давно действует законопроект, который позволяет на более простых условиях отказаться от этой услуги.

В этом случае необходимо заполнить специальный документ с требованием расторгнуть договор страхования.

В данной статье мы рассмотрим образец заявления на возврат страховки по кредиту и его особенности, в зависимости от конкретной страховой компании.

Нюансы составления заявления

В целом, документ может иметь как свободную, так и установленную форму.

Внимание нужно обратить на содержание и формулировку страховых услуг, предоставляемых при заключении кредитного соглашения.

Порой банки юридически оценивают страховую плату как оплату за предоставление дополнительных услуг или как комиссионный доход.

Понятное дело, что при таких обстоятельствах, возврат этих средств исключается из списка обязательств, если иное не предусмотрено условиями договора. Но иногда отдельные банки все же охотно входят в положение клиентов и готовы помочь.

Эта лояльная практика распространенна среди небольшого списка банков (ВТБ24, Альфа Банк, Сбербанк и некоторых других). Однако подобное отношение к клиентам является исключительно индивидуальным подходом в работе отдельных финансовых учреждений.

Первый и наиболее легкий вариант возврата страховой суммы – направить обращение в СК или банк (в форме претензии или заявления).

Если такой пункт есть – это гарант принятия судом решения в пользу истца.

ВНИМАНИЕ! Посмотрите заполненный образец искового заявления в суд о возврате страховки по кредиту:

Образец и шаблон заявления на возврат страховки по кредиту Почта Банк

Почта Банк сотрудничает с тремя страховыми компаниями – это:

- ООО СК «ВТБ-страхование» ooo-sk-vtb-strahovanie.doc [23,5 Kb] (cкачиваний: 748) ;

- «СК Кардиф» sk-kardif.doc [24 Kb] (cкачиваний: 1081) ;

- «АльфаСтрахование-Жизнь»shablon-zayavleniya-alfa-strahovanie.doc [46 Kb] (cкачиваний: 1005) .