Защита прав потребителей

Во всем остальном, что не урегулировано настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации. 6.2. Договор составлен в двух экземплярах, имеющих равную юридическую силу.

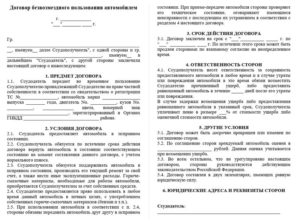

СсудополучательЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр.

/счёт:БИК: СсудодательРегистрация:Почтовый адрес:Паспорт серия:Номер:Выдан:Кем:Телефон: Ссудополучатель _________________ Ссудодатель _________________ К нам в редакцию неоднократно поступали вопросы, касающиеся получения фирмой автомобиля от физического лица (к примеру, своего учредителя) в безвозмездное пользование. М.Г.Суховская Юрист Например, распечатками с сайтов бесплатных объявлений с ценами на аренду подобных автомобилей или выдержками из прейскурантов фирм по прокату машин. Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Автомобиль»: 2020 г.

- Авто в аренде: кому достанутся выплаты по ОСАГО, № 3

2017 г.

- Остаток бензина в баке арендованного авто, № 19

- Автомобиль зарегистрировали и сняли с учета «одним днем»: платить ли транспортный налог, № 14

- Берем автомобиль в аренду, а бензин — взаймы, № 19

- Изменения в порядке учета машино-мест, № 2

- Налог на прибыль: как учесть компенсацию за служебные поездки работника на личном авто, № 20

- Транспортный налог и аванс «Платону», № 4

2016 г.

Все компании так или иначе используют автотранспорт.

Согласно имеющимся разъяснениям объекты учета, пользование которыми предполагает длительный характер, сопоставимый со сроком службы самого имущества, общая сумма арендных платежей по которым сопоставима со стоимостью передаваемого имущества, передача права собственности на которые происходит по истечении срока аренды, являются объектами учета финансовой аренды.

Полный список признаков финансовой аренды приведен в Письме Минфина РФ № 02-07-07/83464, но даже из перечисленных трех очевидно, что обычное образовательное учреждение, созданное в форме бюджетного или автономного учреждения, с правом оперативного управления на переданное ему недвижимое и особо ценное движимое имущество арендодателем финансовой аренды быть просто не может, поскольку не является собственником имущества.

Вопрос Как оформить безвозмездную передачу автомобиля в аренду от учредителя организации? Какие налоговые и другие последствия такой передачи? Ответ Иногда фирмы и бизнесмены не хотят брать денег за аренду, устанавливая цену «0 руб.

00 коп.» либо вообще не оговаривая условие о размере арендной платы. Отметим, что такие действия не являются законными.

Так как по общему правилу договор аренды предполагает возмездный характер, значит, аренда всегда платная (ст.

ст. 606 и 614 ГК РФ). А вот бесплатно передавать имущество разрешается только по договору безвозмездного пользования, то есть ссуды (п.

1 ст.

- Применение СГС «Аренда» в образовательном учреждении

- Как учесть имущество, находящееся в безвозмездном пользовании?

- Как составляется договор безвозмездной аренды автомобиля у физического лица в 2020 году

- Арендный договор и его разновидности

- Когда оформляется безвозмездная аренда авто

- Риски безвозмездной аренды

- Документы для оформления безвозмездной аренды

- договора безвозмездной аренды

- Предмет договора

- Об ответственности сторон

- Об эксплуатационных расходах

- О сроке действия договора

- О расторжении договора

- Оформление безвозмездной аренды

- Выводы

- Договор безвозмездной аренды автомобиля:

- Расходы по эксплуатации автомобиля, полученного в безвозмездное пользование

- Безвозмездное пользование автомобилем

- Сдача имущества по новому стандарту «Аренда»: трудности бухгалтера и пути их решения

- Операционная аренда у арендодателя: первое применение СГС «Аренда»

- Сдача имущества по новому стандарту «Аренда»: трудности бухгалтера и пути их решения

- Могут ли учреждения сдавать в аренду недвижимое имущество?

- Как вели учет сдаваемого в аренду помещение до вступления в силу стандарта Аренда?

- 1. Как определить тип аренды?

- О каком сроке полезного использования идет речь в стандарте «Аренда»?

- 2. С какого момента начинать учет по стандарту «Аренда»?

- 3. Как перейти на учет аренды по новому стандарту?

- 4. Как вести учет по договору операционной аренды в течение года?

- 5. Что делать, когда закончится срок действия договора аренды?

- 📺 Видео

Применение СГС «Аренда» в образовательном учреждении

Обобщим все изменения в таблице.

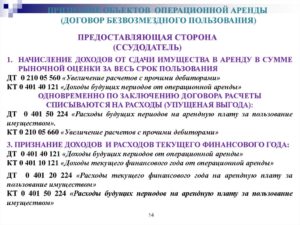

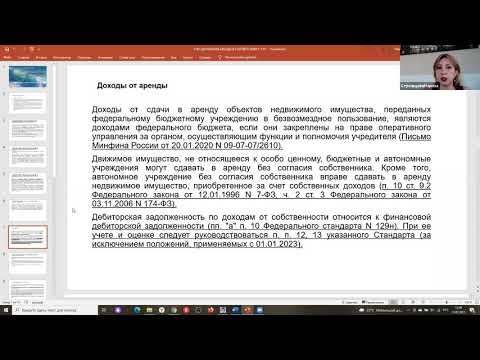

Объекты операционной аренды у арендатора Объекты операционной аренды у арендодателя Право пользования имуществом: новый балансовый счет 0 111 40 000 «Право пользования имуществом» Расчеты по арендным платежам с пользователем имущества: соответствующие счета аналитического учета счета 0 205 21 000 «Расчеты с плательщиками доходов от операционной аренды» Обязательства по уплате арендных платежей: балансовый счет 0 302 24 000 «Расчеты по арендной плате за пользование имуществом» Информация об объектах имущества, переданных в пользование (о переданных объектах учета операционной аренды), а именно соответствующие забалансовые счета: – 25 «Имущество, переданное в возмездное пользование (аренду)»; – 26 «Имущество, переданное в безвозмездное пользование» Амортизация права пользования имуществом: новый балансовый счет 0 104 40 450 «Амортизация права пользования имуществом» Ожидаемый доход от арендных платежей, рассчитанный за весь срок пользования имуществом, предусмотренный на дату заключения договора (контракта): соответствующие счета аналитического учета счета 0 401 40 121 «Доходы будущих периодов от операционной аренды» Расходы (обязательства) по условным арендным платежам, возникающие на дату определения их величины (как правило, ежемесячно): – соответствующие счета аналитического учета счета 0 302 00 000 «Обязательства»; – счет 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг»; – счет 0 401 20 000 «Расходы текущего финансового года» Доходы (расчеты) по условным арендным платежам, возникающие на дату определения их величины (как правило, ежемесячно): – соответствующие счета аналитического учета счета 0 205 35 000 «Расчеты по доходам по условным арендным платежам»; – счет 0 401 10 135 «Доходы текущего финансового года по условным арендным платежам» Новый термин «условные арендные платежи» обозначает платежи по возмещению затрат на содержание имущества, полученного в аренду, в том случае, когда пользователь имущества не заключает договор содержания имущества от своего имени, а возмещает эти затраты арендодателю.

https://www.youtube.com/watch?v=-o12DEOPqMg

Сам по себе данный объект учета не является новым, новое в нем только название.

У арендодателя доходы по условным арендным платежам обособляются новым аналитическим счетом учета – 0 205 35 000 «Расчеты по доходам по условным арендным платежам», и в начислении доходов используется новый код КОСГУ – 135 «Доходы по условным арендным платежам». Правила перехода СГС «Аренда» применяется с 1 января 2020 года, и новые отношения по аренде будут отражаться в бухгалтерском учете по новым правилам.

А как быть с договорами аренды (безвозмездного пользования), которые заключены до этой даты и в 2020 году продолжают свое действие?

Ответ на этот вопрос, в том числе описание всех необходимых действий, содержится в Методических указаниях, доведенных Письмом Минфина РФ № 02-07-07/83463. Рассмотрим их подробнее только в части операционной аренды по соображениям, изложенным выше.

Как учесть имущество, находящееся в безвозмездном пользовании?

Видео:Договор безвозмездного пользования автомобилемСкачать

Как составляется договор безвозмездной аренды автомобиля у физического лица в 2020 году

Время чтения: 6 минут

Автомобиль уже давно не роскошь, а утилитарное средство передвижения или получения прибыли. Кроме частной собственности, доступны и другие формы владения.

Такой является аренда, отношения по которой могут строиться на платной и безоплатной основе.

В бесплатное пользование можно передать авто по доверенности, но есть возможность заключить договор безвозмездной аренды автомобиля у физического лица. Об этом документе и пойдет речь далее.

Арендный договор и его разновидности

Под арендой авто подразумеваются арендные отношения, при оформлении которых объектом выступает движимое имущество.

По сути, это форма имущественного договора, при которой транспортное средство (ТС) передаётся арендатору во временное пользование.

В российской практике рассматриваются следующие виды договоров аренды ТС:

- С предоставлением услуг по управлению и обслуживанию (с экипажем). Согласно ст. 632 Гражданского кодекса (ГК) владелец предоставляет ТС с водителем во временное пользование третьему лицу и оказывает ему при этом услуги по использованию и технической эксплуатации машины. Все обязанности по содержанию авто, включая финансовые, возлагаются на арендодателя.

- Без предоставления услуг по управлению и обслуживанию. Такой договор регламентируется ст. 642 ГК. Авто предоставляется в пользование без экипажа. В этом случае всю имущественную и правовую ответственность за использование ТС несет арендатор.

Конкретные условия, а также права и обязанности сторон определяются в зависимости от выбранного вида договора.

Когда оформляется безвозмездная аренда авто

Если собственник не планирует получать плату за пользование его ТС третьими лицами, сделка по передаче собственности называется безвозмездной. Это принципиальное отличие от аренды.

В юриспруденции такая аренда связывается с понятием «ссуда» и регламентируется главой 36 ГК. Обычно такие отношения нехарактерны для родственников, предпочитающих оформление доверенности.

Зато часто используются сотрудничающими или аффилированными компаниями.

Необходимость в безвозмездной аренде для юридических лиц возникает в связи с налоговыми и прочими преимуществами ссудного договора. Законом не запрещена аренда автомобиля организацией у учредителя. В ст. 608 ГК сказано, что арендодателем может быть собственник или правомочные лица. Практически можно отдать машину своей компании.

м ТС занимается его пользователь. На него же возлагается ответственность, определенная соглашением.

Такие отношения весьма выгодны, когда планируется передача ТС:

- в такси;

- для служебного пользования. Аренда автотранспорта на безвозмездной основе у сотрудника, например, в интересах работодателя, оптимизирует налогообложение;

- сотрудникам компании на длительный срок.

Риски безвозмездной аренды

Подобного рода соглашение имеет не больше рисков, чем любая другая аренда. Денег за использование ТС собственник не просит, а все остальное ничем не отличается. Доверенность в этом смысле существенно уступает безвозмездной аренде. С юридической точки зрения, пользователь ничем не обязан. Требовать возмещения убытков и расходов, связанных с эксплуатацией невозможно.

https://www.youtube.com/watch?v=jhQEyL8dzOY

Если есть договор, ссудополучатель несет ответственность и за штрафы. Однако всегда будет риск неисполнения обязательств. Но права владельца защищает ГК.

С другой стороны, где гарантия, что ссудополучатель будет вовремя менять расходные материалы, запчасти, заправлять машину топливом надлежащего качества и так далее? Лучше хозяина никто за машиной следить не будет. Правда, в этом заключается риск любой аренды.

Документы для оформления безвозмездной аренды

Чтобы оформить безвозмездные отношения, нужно составить договор ссуды. А для этого потребуются:

- документы, удостоверяющие личности участников соглашения (гражданские паспорта);

- паспорт ТС;

- полис ОСАГО;

- водительское удостоверение ссудополучателя с открытой категорией под конкретное ТС.

договора безвозмездной аренды

Специфических требований к оформлению договора законом не предусматривается.

Обычно документ составляется от руки в двух экземплярах – для каждого участника сделки.

При этом автомобиль не должен быть предметом судебного разбирательства или находиться в залоге. В шапке указывается:

- наименование документа;

- дата и место составления;

- Ф.И.О. ссудополучателя и ссудодателя.

В основную часть обязательно включаются следующие разделы:

- Предмет соглашения.

- Условия.

- Срок действия договора.

- Ответственность сторон.

- Порядок досрочного расторжения соглашения.

- Порядок разрешения споров.

- Реквизиты и подписи сторон.

Можно добавить раздел об эксплуатационных расходах, в котором определить обязанности ссудополучателя по содержанию ТС. Рекомендуется также указать форс-мажорные обстоятельства и определить дополнительные условия в отдельном разделе заключительных положений. Образец договора в печатной форме представлен ниже.

Понятно, что раздела об арендной плате здесь не будет. Особое внимание нужно уделить предмету договора. Должны быть внесены данные ТС и участников соглашения.

Предмет договора

Без описания передаваемого ТС договор не имеет смысла и не может считаться оформленным. Описание должно быть подробным, чтобы исключить вероятность разногласий в определении передаваемого имущества.

Что было передано в пользование, то и должно вернуться владельцу. Причем в том же состоянии и комплектности.

В разделе нужно отметить:

- марку, модель ТС;

- госномер;

- дату производства;

- номер кузова, двигателя, VIN;

- сведения о регистрации.

Если ссудополучатель хочет подстраховаться при запросах налоговиков, есть смысл включить запись о том, что авто не является объектом залога, судебных разбирательств и не находится под арестом. В ст. 694 ГК сказано, что ссудодатель обязан предупредить ссудополучателя о правах третьих лиц на ТС. Неисполнение этого пункта дает ссудополучателю право требовать возмещения понесенного ущерба.

Следует отдельно указать цели использования машины ссудополучателем, если это важно для ссудодателя. При согласии сторон можно указать оценочную стоимость авто (требуется экспертное заключение). Это поможет уладить возможные имущественные споры. Например, если ТС будет уничтожено, повреждено или потеряет товарную стоимость по вине ссудополучателя.

Об ответственности сторон

Данный раздел может включать следующие виды ответственности:

- Ссудополучателя:

- по сохранности передаваемого в его пользование ТС и оборудования;

- за утрату, уничтожение или повреждение ТС;

- за задержки в возмещении ущерба (размер пени);

- за неисполнение договора, включая сроки возврата ТС;

- за нецелевое использование машины.

- Ссудодателя – за сокрытие повреждений ТС.

Об эксплуатационных расходах

Арендатор распоряжается ТС, поэтому все затраты, связанные с использованием машины, ложатся на его плечи. Для предупреждения возможных споров в договор вносится такой раздел. Как правило, отмечают расходы:

- эксплуатационные;

- для поддержания рабочего состояния.

В первом случае указывается, что обязан оплачивать пользователь ТС. Во втором – перечисляются периодические и профилактические работы, проведение которых требует регламент технического обслуживания. Их тоже должен проводить ссудополучатель.

https://www.youtube.com/watch?v=t1QcUr2JKTA

В ст. 695 ГК говорится, что арендатор обязан поддерживать полученное в безвозмездное пользование ТС исправным, включая текущий и капитальный ремонт, и нести расходы на содержание. Однако эти расходы можно распределить по обоюдному решению. Отдельным пунктом вносится разъяснение о страховке. Обычно полис тоже оплачивает ссудополучатель.

https://www.youtube.com/watch?v=t1QcUr2JKTA

В ст. 696 ГК отмечено, что риск случайной гибели или повреждения ТС несет ссудополучатель, если он использовал его не в соответствии с договором либо передал третьему лицу без согласия арендодателя. Он же отвечает за уничтожение или повреждения машины, если с учетом фактических обстоятельств мог их предотвратить, но не сделал этого.

О сроке действия договора

Если не внести в договор безвозмездного пользования автомобилем дату прекращения действия документа, он будет считаться бессрочным. То есть действительным до востребования ТС владельцем. Ничего страшного, однако четкие временные рамки позволят избежать проблем с возвратом ТС.

О расторжении договора

Возможности расторжения договора определены в ст. 698 и 699 ГК. В частности, для арендодателя обозначены следующие:

- автомобиль используется в нарушение договора или не по прямому предназначению;

- не исполняются обязанности по содержанию или поддержанию машины в исправном состоянии;

- состояние авто существенно ухудшается;

- ТС передается третьему лицу без согласия владельца.

Ссудополучатель может потребовать расторжения соглашения:

- при обнаружении повреждений, нормальное использование ТС с которыми невозможно или обременительно. Важно, что он не знал об их наличии в момент заключения договора;

- если авто ввиду обстоятельств непреодолимой силы пришло в непригодное для эксплуатации состояние;

- арендодатель не предупредил о правах третьих лиц при составлении договора;

- при неисполнении владельцем обязанности передать ТС и документы.

Ст. 699 ГК разрешает односторонний разрыв соглашения. Указывается, что каждая из сторон может в любое время отказаться от договора, заключенного без указания срока. Только известить об этом другую нужно за 30 дней.

Если установлен срок договора, при разрыве срглашения придется инициировать досудебное, а затем судебное разбирательство. Последнее связано с имущественным ущербом. Если в досудебном порядке решить вопрос не получается, необходимо обращаться в арбитражный суд.

Оформление безвозмездной аренды

Простая письменная форма гарантирует документу легитимность. Участники соглашения берут вышеозначенные документы и договариваются, а затем излагают суть на бумаге. Собственно, составляют и подписывают договор с физическим лицом о безвозмездной аренде транспортного средства.

Заверять у нотариуса и регистрировать документ не требуется. На основе перечня передаваемого имущества составляется акт. При возврате ТС оформляются дополнительный акт и расписка владельца в получении.

Выводы

Сделаем несколько выводов:

- Безвозмездная аренда, точнее ссуда ТС, может быть вынужденной или хорошо рассчитанной сделкой.

- Рисков не больше, чем при обычной аренде.

- Отличий от возмездной аренды мало, за исключением самого важного пункта – оплаты.

Это не платная услуга, а безвозмездная форма передачи имущества во временное пользование.

- Важнейшей частью оформления отношений между ссудодателем и ссудополучателем является договор. И именно ему нужно уделить пристальное внимание.

- Чтобы расторгнуть договор, необходимо сообщить об этом решении второй стороне за месяц.

Договор безвозмездной аренды автомобиля:

Расходы по эксплуатации автомобиля, полученного в безвозмездное пользование

Договор безвозмездного пользования имуществом является одним из типов хозяйственных договоров, широко используемых в деятельности предприятий.

В то же время этот договор имеет ряд особенностей и вызывает много вопросов у бухгалтеров, а именно: правомерно ли уменьшение полученных организацией доходов на сумму расходов по эксплуатации такого автомобиля? Договор безвозмездного пользования имуществом является одним из типов хозяйственных договоров, широко используемых в деятельности предприятий.

https://www.youtube.com/watch?v=7bQGnVuRwnU

В то же время этот договор имеет ряд особенностей и вызывает много вопросов у бухгалтеров, а именно правомерно ли уменьшение полученных организацией доходов на сумму расходов по эксплуатации такого автомобиля.

Об этом и пойдет речь в настоящей статье ?????. Порядок, по которому организация заключает договор безвозмездного пользования, определен главой 36 ГК РФ.

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в котором она ее получила, с учетом нормального износа или в состоянии, обусловленном договором ( ст.

689 ГК РФ ). Право собственности на переданное в безвозмездное пользование имущество сохраняется за прежним собственником. Сторонами данного договорного правоотношения могут выступать юридические и физические лица, в том числе и зарегистрированные в качестве предпринимателей без образования юридического лица.

При этом необходимо иметь в виду, что п.

2 ст. 690 ГК устанавливает ограничение, которое выражается в том, что коммерческая организация не вправе передавать имущество в безвозмездное пользование лицам, являющимся ее учредителями, руководителями либо членами органов управления и контроля.

Обратная ситуация законодательством не запрещена. Договор безвозмездного пользования, одной из сторон в котором выступает юридическое лицо, должен быть оформлен в письменной форме (ст. 690 ГК РФ) . Существенными условиями договора являются данные об имуществе, предоставляемом в безвозмездное пользование, и срок пользования.

Если условия договора не содержат данных об имуществе, позволяющих его однозначно идентифицировать, то даже подписанный сторонами договор не будет считаться заключенным.

Получая имущество в безвозмездное пользование, организация должна учитывать позицию налоговых органов о том, что такая операция порождает определенные налоговые последствия.

А именно: с началом действия гл. 25 НК РФ «бесплатность» пользования имуществом приобрела весьма условный характер.

И хотя имущество и не принадлежит ссудополучателю, у него возникает один из видов имущественных прав (право пользования услугой). В налоговом учете у организации, которая безвозмездно получает имущественное право, такая операция отражается как внереализационный доход ( п.

Безвозмездное пользование автомобилем

Что лучше оформить для минимизации налогов и удобства юридического и физического лиц договор безвозмездного пользования (договор ссуды) или аренду автомобиля у физического лица?

Обоснование привожу ниже. Аренда автомобиля у физического лица.

Как следует из вопроса, организация арендует легковой автомобиль без экипажа у физического лица — директора фирмы для служебных целей. Доходы физических лиц, полученные от сдачи в аренду или иного использования имущества, признаются объектом налогообложения и подлежат обложению налогом на доходы физических лиц по налоговой ставке 13 процентов, установленной п.

1 ст. 224 Кодекса, вне зависимости от вида договора аренды. Гражданский кодекс Российской Федерации не предусматривает никаких ограничений по кругу лиц, имеющих право заключать договоры аренды транспортных средств.

Налоговым кодексом Российской Федерации также не предусмотрены такие ограничения. Обязанность по удержанию и уплате исчисленного налога на доходы физических лиц возлагается на организацию, являющуюся источником выплаты доходов по договору аренды транспортного средства, признаваемую в соответствии с п.

1 ст. 226 Кодекса налоговым агентом.

(МФ РФ письмо от 29.05.07.№03-04-06-01/164) Согласно ст. ст.

642, 644 — 646 Гражданского кодекса по договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации. В ст.

644 ГК РФ определено, что арендатор в течение всего срока договора аренды транспортного средства без экипажа обязан поддерживать надлежащее состояние арендованного транспортного средства, включая осуществление текущего и капитального ремонта.

https://www.youtube.com/watch?v=uQqcJuy3dno

Согласно ст.

646 ГК РФ, если иное не предусмотрено договором аренды транспортного средства без экипажа, арендатор несет расходы на содержание арендованного транспортного средства, его страхование, включая страхование своей ответственности, а также расходы, возникающие в связи с его эксплуатацией. Арендатор своими силами и средствами осуществляет управление арендованным транспортным средством и его эксплуатацию, как коммерческую, так и техническую.

Следовательно, управление и эксплуатационно-техническое обслуживание транспортного средства могут осуществляться непосредственно самим арендатором либо путем привлечения соответствующих работников, которые в этом случае будут состоять в трудовых или договорных (гражданско-правовых) отношениях с арендатором. Налоговый учет. Арендная плата по договору аренды транспортного средства

Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр.

/счёт:БИК: СсудодательРегистрация:Почтовый адрес:Паспорт серия:Номер:Выдан:Кем:Телефон: Ссудополучатель _________________ Ссудодатель _________________ К нам в редакцию неоднократно поступали вопросы, касающиеся получения фирмой автомобиля от физического лица (к примеру, своего учредителя) в безвозмездное пользование. М.Г.Суховская Юрист Например, распечатками с сайтов бесплатных объявлений с ценами на аренду подобных автомобилей или выдержками из прейскурантов фирм по прокату машин.

Расходы в бухучете признаются в обычном порядке.

– соответствующие счета аналитического учета счета 0 302 00 000 «Обязательства»; – счет 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг»; – счет 0 401 20 000 «Расходы текущего финансового года» Доходы (расчеты) по условным арендным платежам, возникающие на дату определения их величины (как правило, ежемесячно): – соответствующие счета аналитического учета счета 0 205 35 000 «Расчеты по доходам по условным арендным платежам»; – счет 0 401 10 135 «Доходы текущего финансового года по условным арендным платежам» Новый термин «условные арендные платежи» обозначает платежи по возмещению затрат на содержание имущества, полученного в аренду, в том случае, когда пользователь имущества не заключает договор содержания имущества от своего имени, а возмещает эти затраты арендодателю. СГС «Концептуальные основы…», утвержденного приказом Минфина России от 31.12.2016 N 256н).

Провести инвентаризацию объектов имущества, полученных (переданных) в пользование в соответствии с договорами, заключенными до 1 января 2020 года и действующими в период применения СГС «Аренда» (по договорам со сроком действия как в 2017 году, так и в год(ы), следующий(ие) за ним). 2. Определить оставшиеся сроки полезного использования объектов операционной аренды (оставшиеся сроки пользования объектами имущества).

3. Определить суммы обязательств по уплате арендных платежей за оставшиеся сроки полезного использования объектов (начиная с 2020 года и до завершения сроков использования объектов учета аренды).

Как определить оставшиеся сроки и суммы?

Все компании так или иначе используют автотранспорт.

Согласно имеющимся разъяснениям объекты учета, пользование которыми предполагает длительный характер, сопоставимый со сроком службы самого имущества, общая сумма арендных платежей по которым сопоставима со стоимостью передаваемого имущества, передача права собственности на которые происходит по истечении срока аренды, являются объектами учета финансовой аренды.

Полный список признаков финансовой аренды приведен в Письме Минфина РФ № 02-07-07/83464, но даже из перечисленных трех очевидно, что обычное образовательное учреждение, созданное в форме бюджетного или автономного учреждения, с правом оперативного управления на переданное ему недвижимое и особо ценное движимое имущество арендодателем финансовой аренды быть просто не может, поскольку не является собственником имущества.

Сдача имущества по новому стандарту «Аренда»: трудности бухгалтера и пути их решения

Разложим по полочкам учет имущества у арендодателя.

https://www.youtube.com/watch?v=2l-vAyCdzoo

И предложим решение в сложных ситуациях трактовки стандарта.

Учреждения могут сдавать в аренду нежилые помещения, принадлежащие им на праве оперативного управления, при соблюдении определенных условий. Это следует из нормы Гражданского кодекса.

Статья 298 ГК РФ «Распоряжение имуществом учреждения» предоставляет право учреждениям осуществлять приносящую доходы деятельность, если это служит достижению целей, ради которых оно создано, и соответствует этим целям.

Так как собственником недвижимого имущества, закрепленного за учреждениями на праве оперативного управления, является учредитель, то только с его согласия учреждения могут распоряжаться имуществом:

- казенным учреждениям на распоряжение имуществом требуется согласия собственника всегда (п. 4 ст. 298 ГК РФ).

- бюджетным и автономным учреждениям согласие собственника имущества требуется на распоряжение недвижимым и особо ценным движимым имуществом (п. 2 и 3 ст. 298 ГК РФ);

- автономные учреждения не нуждаются в согласии собственника на распоряжение недвижимым имуществом, приобретенным на средства от приносящей доход деятельности (п. 2 ст. 298 ГК РФ);

Перечисленные нормы можно применять при передаче имущества в аренду.

Следовательно, чтобы сдать в аренду помещение, учреждению необходимо получить разрешение учредителя. И выполнить еще одно условие: отразить такую деятельность в своих учредительных документах.

На основании статьи 298 ГК РФ доходы, полученные от сдачи в аренду зданий и помещений, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного и автономного учреждения.

Доходы, полученные от такой деятельности казенного учреждения, поступают в соответствующий бюджет бюджетной системы Российской Федерации.

Вебинар СГС «Аренда» Учет основных средств у арендатора и арендодателя Любой бухгалтер, который учитывал сдаваемое в аренду имущество, скажет, что раньше было проще.

Учреждение-арендодатель до вступления в силу положений стандарта Аренда учитывало передаваемое имущество на соответствующих забалансовых счета 25

«Имущество, переданное в возмездное пользование (аренду)»

, 26 «Имущество, переданное в безвозмездное пользование» и вело расчет по арендным платежам с пользователем имущества на соответствующих счетах аналитического учета счета 0 205 20 000 «Расчеты по доходам от собственности». С 1 января 2020 года бухгалтеры учреждений госсектора столкнулись с трудностями учета.

Найдем правильное решение. Классификация объекта учета аренды для целей бухгалтерского учета относится к сфере профессионального суждения бухгалтера.

Стандарт «Аренда» для начала предлагает бухгалтеру определить, к какому типу арендных отношений относится заключенный учреждением договор аренды.

Предусмотрена следующая классификация объектов учета аренды:

- Объекты учета операционной аренды.

- Объекты учета финансовой (неоперационной) аренды.

Сдаваемое в аренду помещение

Операционная аренда у арендодателя: первое применение СГС «Аренда»

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

01.06.2018 подписывайтесь на наш канал

Видео:СГС Аренда. Принятие к учету имущества на 111 счет.Скачать

Сдача имущества по новому стандарту «Аренда»: трудности бухгалтера и пути их решения

По новому стандарту «Аренда» вести учет объектов аренды стало сложнее. Бухгалтерам пришлось разбираться в новых терминах и правилах учета. Внимание к деталям! Ведь информация об учете объектов аренды отражается в отчетности учреждения, в том числе годовой.

Разложим по полочкам учет имущества у арендодателя. И предложим решение в сложных ситуациях трактовки стандарта.

Могут ли учреждения сдавать в аренду недвижимое имущество?

Учреждения могут сдавать в аренду нежилые помещения, принадлежащие им на праве оперативного управления, при соблюдении определенных условий. Это следует из нормы Гражданского кодекса.

Статья 298 ГК РФ «Распоряжение имуществом учреждения» предоставляет право учреждениям осуществлять приносящую доходы деятельность, если это служит достижению целей, ради которых оно создано, и соответствует этим целям.

Так как собственником недвижимого имущества, закрепленного за учреждениями на праве оперативного управления, является учредитель, то только с его согласия учреждения могут распоряжаться имуществом:

- бюджетным и автономным учреждениям согласие собственника имущества требуется на распоряжение недвижимым и особо ценным движимым имуществом (п. 2 и 3 ст. 298 ГК РФ);

- автономные учреждения не нуждаются в согласии собственника на распоряжение недвижимым имуществом, приобретенным на средства от приносящей доход деятельности (п. 2 ст. 298 ГК РФ);

- казенным учреждениям на распоряжение имуществом требуется согласия собственника всегда (п. 4 ст. 298 ГК РФ).

Перечисленные нормы можно применять при передаче имущества в аренду. Следовательно, чтобы сдать в аренду помещение, учреждению необходимо получить разрешение учредителя. И выполнить еще одно условие: отразить такую деятельность в своих учредительных документах.

https://www.youtube.com/watch?v=mx36O-odWpE

На основании статьи 298 ГК РФ доходы, полученные от сдачи в аренду зданий и помещений, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного и автономного учреждения.

Доходы, полученные от такой деятельности казенного учреждения, поступают в соответствующий бюджет бюджетной системы Российской Федерации.

Как вели учет сдаваемого в аренду помещение до вступления в силу стандарта Аренда?

Вебинар СГС «Аренда»

Учет основных средств у арендатора и арендодателя

Смотреть

Любой бухгалтер, который учитывал сдаваемое в аренду имущество, скажет, что раньше было проще.

Учреждение-арендодатель до вступления в силу положений стандарта Аренда учитывало передаваемое имущество на соответствующих забалансовых счета 25 «Имущество, переданное в возмездное пользование (аренду)», 26 «Имущество, переданное в безвозмездное пользование» и вело расчет по арендным платежам с пользователем имущества на соответствующих счетах аналитического учета счета 0 205 20 000 «Расчеты по доходам от собственности».

С 1 января 2018 года бухгалтеры учреждений госсектора столкнулись с трудностями учета. Найдем правильное решение.

1. Как определить тип аренды?

Классификация объекта учета аренды для целей бухгалтерского учета относится к сфере профессионального суждения бухгалтера. Стандарт «Аренда» для начала предлагает бухгалтеру определить, к какому типу арендных отношений относится заключенный учреждением договор аренды. Предусмотрена следующая классификация объектов учета аренды:

- Объекты учета операционной аренды.

- Объекты учета финансовой (неоперационной) аренды.

Сдаваемое в аренду помещение отнесем к операционной аренде, если:

- срок пользования имущества меньше и несопоставим с оставшимся сроком полезного использования передаваемого в пользование имущества, указанным при его предоставлении. Например, сдаете в аренду здание на три года, а после окончания договора аренды срок его полезного использования — 25 лет;

- на дату подписания договора аренды общая сумма арендной платы ниже и несопоставима со справедливой стоимостью передаваемого в пользование имущества на дату классификации объектов учета аренды. Например, по договору аренды тира общая сумма платежей за три года составит 360 000 ₽, а справедливая, т.е. рыночная стоимость этого здания — 20 млн ₽.

Перечисленные признаки по отдельности или вместе являются основанием для классификации объектов учета аренды в качестве объектов учета операционной аренды.

О каком сроке полезного использования идет речь в стандарте «Аренда»?

По мнению Минфина России в письме от 13.01.2017 № 02-07-07/83464, срок полезного использования — это не оставшийся срок амортизации передаваемого здания. Осуществлять указанное сопоставление на основе оставшегося срока амортизации передаваемого объекта аренды некорректно.

Профпереподготовка 272 ак.часа

Для главного бухгалтера организации госсектора. Код А, В

Программа

Срок полезного использования объекта учета аренды — это срок, в течение которого предусматривается, что учреждение-собственник имущества в своей деятельности будет пользоваться имуществом и дальше, после окончания договора аренды, в тех целях, ради которых он получен. В целях получения экономических выгод или полезного потенциала, связанных с пользованием объектом учета аренды.

Операционная аренда — это наиболее распространенный вид аренды, когда имущество сдают на значительно меньший отрезок времени, чем установленный срок его полезного использования. По этой причине арендные платежи меньше полной стоимости такого имущества.

Объекты учета операционной аренды возникают, например, при передаче в аренду зданий, помещений на небольшой срок (от нескольких месяцев до нескольких лет), несопоставимый с оставшимся сроком полезного использования имущества (п. 12 Стандарта «Аренда»).

Такие договоры учреждения заключают чаще всего, по новому стандарту их относят к объектам учета операционной аренды:

- договоры, по которым есть арендная плата, но нет выкупной стоимости;

- договоры, в которых есть условие о возврате имущества после окончания срока в условиях годности к дальнейшей эксплуатации.

Если в договоре есть условие операционной аренды и одно или несколько условий финансовой аренды, то договор считают договором финансовой аренды.

https://www.youtube.com/watch?v=MziaSH5GJn4

Не относят к договорам операционной аренды и являются финансовой арендой:

- договоры лизинга вне зависимости от того, кто является балансодержателем по договору;

- договоры с правом выкупа;

- договоры безвозмездного, бессрочного пользования.

Вывод: правильно определите тип арендных отношений: операционная или финансовая аренда. Это надо сделать на основе условий классификации в СГС «Аренда». Полагайтесь на свое профессиональное суждение.

2. С какого момента начинать учет по стандарту «Аренда»?

Если договор аренды заключен в 2017 году и ранее, учет по СГС «Аренда» ведут с 1 января 2018 года. Если договор с 1 января 2018 года и позже — с того события, которое наступило раньше:

- подписан договор аренды;

- приняты обязательства по пользованию и содержанию имущества. Даже если нет договора, но есть расходы по содержанию имущества — начинаются арендные отношения.

3. Как перейти на учет аренды по новому стандарту?

Пример: бюджетное учреждение, общеобразовательная школа, имеет на балансе здание тира, владеет им на праве оперативного управления.

С 1 января 2017 года по согласованию с учредителем школа передает здание тира в пользование коммерческой организации. Договор аренды заключен на три года. Арендный платеж составляет 10 000 ₽ в месяц.

Арендодатель возмещает расходы учреждения по коммунальным платежам. В договоре есть условие о возврате арендатором здания тира после окончания срока в условиях годности к дальнейшей эксплуатации.

Бюджетное учреждение предполагает использовать этот актив в дальнейшей хозяйственной деятельности.

Школа является арендодателем и договор, заключенный в 2017 году, на основании информации о сроках и размерах арендных платежей с точки зрения СГС «Аренда» на 1 января 2018 года отнесен к операционной аренде.

В соответствии с рекомендациями Минфина в письме от 13.12.2017 № 02-07-07/83463 «О направлении Методических указаний по переходным положениям СГС «Аренда» при первом применении», на 1 января 2018 года бухгалтерия образовательного учреждения:

- Провела инвентаризацию имущества, переданного в пользование в соответствии с договорами, заключенными до 1 января 2018 года и действующим в период применения СГС «Аренда». Провела анализ договора аренды, на основании которого учреждение передало во временное пользование здание тира.

- Определила оставшийся срок полезного использования объекта операционной аренды, оставшийся срок пользования тира. Из условий договора оставшийся срок пользования зданием тира арендатором составит 2 года, срок полезного использования объекта после окончания договора аренды составит 25 лет.

- Бухгалтерия запросила и получила акт сверки по арендным платежам. Определила, что общая сумма арендных платежей за оставшийся срок использования тира, которую заплатит арендатор (начиная с 1 января 2018 года и до завершения срока договора) составит 240 000 ₽.

- Профессиональное суждение бухгалтера об отнесении данного договора к договорам операционной аренды оформлено в виде текстового документа, составленного в произвольной форме.

- Пользуясь рекомендациями Минфина в письме от 13.12.2017 № 02-07-07/83463, бухгалтер учреждения составила бухгалтерскую справку ф. 0504833 для формирования в межотчетный период входящих остатков по объекту учета аренды, в которой:

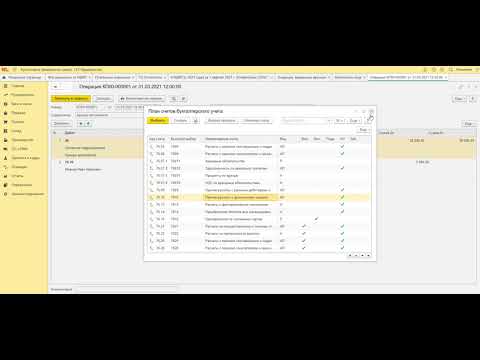

- Отражена сумма расчетов с пользователями имущества по арендным платежам: Дебет 0 205 21 000 Кредит 0 401 30 000 — 240 000 ₽.

(в сумме арендных платежей за оставшийся срок полезного использования объектов учета аренды).

- Отражен объем ожидаемого дохода от арендных платежей:

Дебет 0 401 30 000 Кредит 0 401 40 121 — 240 000 ₽. - Отражен перенос дебиторской задолженности по коммунальным (условным арендным) платежам: Дебет 0 401 30 000 Кредит 0 205 31 000 Дебет 0 205 35 000 Кредит 0 401 30 000

(в сумме дебиторской задолженности по возмещению расходов в рамках арендных отношений по состоянию на 1 января 2018 года):

- информацию о передаче здания тира арендатору в рамках операционной аренды бухгалтер отразила в Инвентарной карточке учета нефинансовых активов ф. 0504031.

Как заполнить инвентарную карточку при сдаче имущества в аренду комментирует Александр Опальский, лектор онлайн-курса в Контур.Школе «Главный бухгалтер организации государственного сектора. Подготовка на соответствие профстандарту «Бухгалтер» (код А,В)»:

4. Как вести учет по договору операционной аренды в течение года?

Продолжим пример.

https://www.youtube.com/watch?v=0wZ6Er1U0gg

Информация о здании тира, переданного в пользование в 2017 году, отражалась на забалансовом счете 25 «Имущество, переданное в возмездное пользование (аренду)» по балансовой стоимости здания. В соответствии с СГС «Аренда» учет здания у арендодателя по договору операционной аренды на забалансовом счете 25 следует продолжить.

Операции по учету, которые возникают ежемесячно в период действия договора аренды:

- Признаны доходы по операционной аренде доходами текущего финансового года (в сумме ежемесячного платежа):

Дебет 2 401 40 121 Кредит 2 401 10 121 - Начислен НДС по доходам от сдачи имущества в аренду:

Дебет 2 401 10 121 Кредит 2 303 04 730 - Начислены коммунальные расходы по сданному в аренду имуществу:

Дебет 2 401 20 223 Кредит 2 302 23 730 - Начислены доходы от возмещения коммунальных услуг (по условным арендным платежам):

Дебет 2 205 35 560 Кредит 2 401 10 135 - Получены денежные средства за аренду тира:

Дебет 2 201 11 510 Кредит 2 205 21 660 - Получены денежные средства на компенсацию коммунальных расходов:

Дебет 2 201 11 510 Кредит 2 205 35 660

Учет доходов по условным арендным платежам комментирует Александр Опальский:

Обратите внимание! Показатели по счету 2 20521 560 будут отражаться в отчетности, в том числе годовой, до тех пор, пока не закончится срок аренды.

По дебету счета 0 20521 000 «Увеличение дебиторской задолженности по доходам от операционной аренды» доходы будущих периодов по договорам аренды начислены на 1 января 2018 года на общую сумму арендной платы за весь период действия договора аренды.

Уменьшение показателя по счету 0 20521 000 надо отражать ежемесячно проводкой:

Дебет 2 20111 510 Кредит 2 20521 660 — получены денежных средства за аренду имущества (ежемесячно или по графику платежей).

Таким образом пользователи бюджетной бухгалтерской отчетности получат достоверную информацию о размере доходов учреждения от арендной платы за сданное имущество.

5. Что делать, когда закончится срок действия договора аренды?

Арендодателю нужно списать с 25 забалансового счета балансовую стоимость здания по окончании договора аренды. Одновременно в инвентарной карточке учета нефинансовых активов ф. 0504031 — отразить изменение данных о лице, ответственном за сохранность объекта, и сведения о местонахождении возвращенного объекта.

Рекомендации бухгалтеру: в связи с вступлением в силу СГС «Аренда», а также с учетом письма Минфина России № 02-07-07/83463 в учетной политике учреждения на 2018 год в отношении объектов учета аренды должны быть отражены:

- счета в рабочем плане счетов для отражения объектов учета аренды;

- применяемые способы амортизации относительно объектов учета аренды;

- особенности применения первичных учетных документов при отражении операций по объектам учета аренды, в том числе при изменении их стоимостных оценок в бухгалтерском учете;

- порядок проведения инвентаризации объектов учета аренды.

Повышение квалификации для бухгалтера учреждения госсектора. Дистанционное обучение в Контур.Школе.

📺 Видео

УЧЕТ ДОГОВОРОВ БЕЗВОЗМЕЗДНОГО ПОЛЬЗОВАНИЯ В СООТВЕТСТВИИ С СГС «АРЕНДА»Скачать

УЧЕТ ДОГОВОРОВ АРЕНДЫ В СООТВЕТСТВИИ С СГС «АРЕНДА» (ОПЕРАЦИОННАЯ АРЕНДА).Скачать

Особенности учета в 1С операции "Аренда автомобиля без экипажа"Скачать

Договор безвозмездного пользования | Консультация юристаСкачать

Договор аренды автомобиля. Документ или просто бумажка?!Скачать

Договор аренды автомобиляСкачать

Бизнес на аренде автомобилей. Пассивный доход от автомобиля. Сдать авто в арендуСкачать

Как оформлять аренду авто? Советы юриста. Расскажем что делать, если не вернули авто по аренде.Скачать

Можно ли ЗАРАБОТАТЬ, если сдать в Аренду ОДНУ МАШИНУ ?!Скачать

Договор аренды автомобиля | Ошибки применения при оптимизации налогов (7)Скачать

Договор АРЕНДЫ// Аренда предприятия// Аренда транспортных средств (с экипажем/без экипажа)// ПрокатСкачать

Самозанятые и сдача в аренду недвижимости: 7 самых частых вопросовСкачать

НИКОГДА не сдавай в аренду, не посмотрев это видео. Бизнес на аренде, прокате #аренда #мошенникиСкачать

Сдача машин в аренду. Бизнес с нуля. Личный опытСкачать

Бессрочная аренда: плюсы и минусыСкачать

АРЕНДАТОР НЕ ПЛАТИТ, ЧТО ДЕЛАТЬ. Авто прокат.Скачать

Авто Прокат. ИТОГ ЗА ГОД. Сколько заработал.Скачать

Лекция 7 Договор аренды транспортных средствСкачать