Если обсобки находятся в пределах одного административного образования, но они подчиняются разным ФНС, то зарегистрировать ОП нужно в налоговой по месту его нахождения. Тогда ему будет присвоен отдельный код причины постановки, который является важным реквизитом при заполнении отчетности.

Тогда, при ликвидации такого предприятия, вся отчётность по 6-НДФЛ по обособленному подразделению будет подаваться в инспекцию по месту учёта. Оплата налога может быть произведена единым платёжным документом.

Если же ОП располагаются в различных муниципальных образованиях, то отчётность сдаётся по каждому ликвидируемому предприятию в ту ФНС, к которой оно «прикреплено».

Оплата налога также производится отдельными платёжками. При регистрации ОП и головного предприятия в одной налоговой таких проблем возникнут не должно.

- Общая система налогообложения (ОСНО)

- Налогообложение крестьянского фермерского хозяйства: спецрежимы и отчетность

- Информация полезна? Расскажите друзьям и коллегам

- Как отразить на титульном листе 6-НДФЛ закрытие ИП?

- 6 ндфл закрытие ип

- advokat-martov.ru

- 6 ндфл при ликвидации

- zakon-nedvizhimost.ru

- 6-НДФЛ при закрытии ИП

- Как заполнить и сдать 6-НДФЛ при закрытии ИП

- Как отразить на титульном листе 6-НДФЛ закрытие ИП?

- 6-ндфл при закрытии ип

- Общие сведения о 6-НДФЛ в 2019 году

- 1. Ответственность за сдачу с опозданием или не сдачу расчета 6-НДФЛ

- 2. Ответственность за указание неправильных данных в документе

- Административная ответственность для должностных лиц за неверные сведения

- Отчетность после закрытия ИП в 2020 году — налоги и взносы

- Налоговая отчетность при закрытии ИП

- Упрощенная система налогообложения (УСН)

- Единый налог на вмененный доход (ЕНВД)

- Единый сельскохозяйственный налог (ЕСХН)

- Патентная система налогообложения (ПСН)

- Декларация по НДФЛ

- Декларация по НДС

- Страховая отчетность при закрытии ИП с сотрудниками

- Расчет по страховым взносам (в ИФНС)

- Справка 2-НДФЛ (в ИФНС)

- Расчет 6-НДФЛ (в ИФНС)

- СЗВ-СТАЖ (в ПФР)

- СЗВ-М (в ПФР)

- Отчет 4-ФСС (в ФСС)

- Как сдавать 6 ндфл при закрытии обособленного подразделения. При закрытии ип когда сдавать 6 ндфл

- Отчёты в случае закрытия ИП на ОСНО

- Отчетность УСН при закрытии ИП

- Отчеты закрывающегося «физика» на вмененке

- Отчетность ИП-работодателей при закрытии ИП в 2017 году

- Как сдавать 6 ндфл при закрытии обособленного подразделения

Общая система налогообложения (ОСНО)

Предприниматели на общем режиме налогообложения при прекращении деятельности обязаны сдать отчетность по НДС и НДФЛ.

Примечание: декларацию по налогу на имущество ИП не сдают, ни обычную, ни «ликвидационную». Декларация по НДФЛ «Ликвидационная отчетность» по подоходному налогу заполняется в точности, как обычная ежегодная декларация.

Код налогового периода не меняется и указывается в виде значения «34». Срок сдачи 3-НДФЛ при закрытии ИП – не позднее 5 дней с даты прекращения предпринимательской деятельности.

Скачать бланк формы 3-НДФЛ налоговой декларации по налогу на доходы физических лиц. Инструкция по заполнению декларации 3-НДФЛ – скачать Рисунок 4.

Титульный лист «ликвидационной» декларации 3-НДФЛ Декларация по НДС При закрытии ИП декларация по налогу на добавленную стоимость сдается в том же порядке, что и обычная, а именно в срок до 25 числа месяца, следующего за прошедшим отчетным кварталом.

Скачать бланк формы по КНД 1151001 налоговой декларации по налогу на добавленную стоимость. Инструкция по заполнению декларации НДС – скачать

Налогообложение крестьянского фермерского хозяйства: спецрежимы и отчетность

После этого в ПФР подаются такие документы:

- персонифицированная отчетность;

- заявление;

- форма РСВ-1 для расчета.

В ФСС предоставляются:

- заявление о завершении деятельности в качестве работодателя;

- подтверждение прекращения трудовых отношений с последним работником (копия приказа).

В банке закрывается расчетный счет ИП.

С учета снимается кассовый аппарат — ККМ (если такой имелся в наличии). Предоставление декларации 1. При оформлении ЕНВД декларация предоставляется до 20 числа того месяца, что следует за кварталом, когда было прекращено функционирование КФХ (в ЕГРИП внесена запись).

2. Подача отчетности при применении ОСНО:

- по НДС — до 25 числа того месяца, что следует за кварталом, в котором деятельность КФХ была прекращена;

- по НДФЛ — после прекращения деятельности хозяйства не позднее 5 дн. (ст.

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели!

Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СПБ +7 812 467 34 29. Регионы — 8 800 350 84 13 доб.

257

Как отразить на титульном листе 6-НДФЛ закрытие ИП?

Код для случаев ликвидации ИП в 6-НДФЛ не предусмотрен.

При этом приложением № 1 к приказу ФНС № ММВ-7-11/450@ утверждено два типа :

- 4 шифра для отчетных периодов в обычных ситуациях (квартал, полугодие и т.д.);

- 4 шифра для случаев, связанных с ликвидацией или реорганизацией юридических лиц.

ФНС дает разъяснения лишь о порядке применения кодов при закрытии юрлиц (письмо № ГД-4-11/1804 от 01.02.2018). В этом случае надо указывать код реорганизации «0», соответствующий ликвидационным мероприятиям, и в поле для обозначения отчетного периода использовать специальный ликвидационный код (51, 52, 53 и 90).

Но в отношении ИП подобных комментариев нет. Есть мнение, что предприниматели по аналогии с юридическими лицами должны использовать коды реорганизации при отражении отчетного периода. Но тогда при заполнении отчета в программе «Налогоплательщик» и отправке расчета через ТКС будет появляться ошибка.

https://www.youtube.com/watch?v=aC2tKzbc2mQ

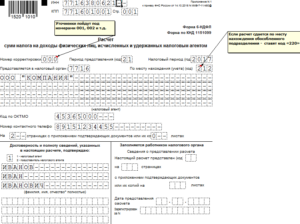

Дело в том, что поле для ввода кода формы ликвидации и реорганизации и ликвидационные шифры для организаций физическими лицами применяться не могут. Ниже приведен образец заполнения расчета 6-НДФЛ при закрытии ИП.

Рекомендуем прочесть: Головинский осп адрес

Согласно примера, предприниматель закрыл ИП 20.06.2020 г.

6 ндфл закрытие ип

То есть при наличии у ИП обязанностей налогового агента по НДФЛ ИП отчитывается и перечисляет налог только в налоговый орган по месту своей регистрации вне зависимости от того, где по факту трудятся его работники.

ВАЖНО! Из правила выше есть исключение — наличие выплат физлицам-работникам в регионе, где оформлен спецрежим ЕНВД или ПСН.

В связи с тем, что НДФЛ на таких физлиц уплачивается по месту ведения деятельности, отчет предоставляется также по месту деятельности (п.

7 ст. 226 НК и письмо ФНС от 01.08.2016 № БС-4-11/13984). Если у ИП есть обязательства по выплатам доходов физлицам, то ИП рассматривается как налоговый агент со всеми вытекающими из этого последствиями, включая сдачу отчета 6-НДФЛ.

При этом при формировании отчета на разных системах налогообложения ИП надо учитывать такие аспекты:

- В связи с особенностями для ИП, о которых сказано выше, при заполнении отчета на титульном листе проставляются индивидуальные коды для места учета:

- Несмотря на наличие сотрудников в других регионах, ИП исчисляет, удерживает и уплачивает налог по месту своей регистрации. Соответственно, и отчетность по 6-НДФЛ подает в свой же налоговый орган. Исключением является деятельность ИП на ЕНВД и патенте, по которой ИП платит и отчитывается по агентскому НДФЛ по месту осуществления деятельности.

- для ИП на ПС и/или ЕНВД — 320 (таким образом, код 320 означает, что ИП уплачивает НДФЛ и отчитывается по нему в месте ведения деятельности).

- для ИП на ОСНО и УСН — 120;

- Дальнейший порядок заполнения отчета для ИП с сотрудниками должен происходить обычным порядком, с учетом алгоритма, утвержденного ФНС (приказ от 14.10.2015 № ММВ-7-11/450@) и дополнительных разъяснений компетентных органов.

Все необходимые разъяснения по заполнению отчета вы найдете в нашей рубрике . Строго говоря, ИП не закрывается и не ликвидируется — просто прекращает официально заявленную предпринимательскую деятельность. Здесь тоже есть нюанс: сроки предоставления отчетов при ликвидации зафиксированы в ст.

55 НК РФ, но только для организаций.

Разъяснения по сдаче последнего 6-НДФЛ выпущены ФНС тоже для организаций (см. письмо от 30.03.2016 № Что же делать ИП? По всей вероятности, до выхода соответствующих комментариев от ФНС при прекращении деятельности в 2016 и последующих годах ИП с работниками следует действовать по аналогии с организациями.

В пользу этого говорит и тот факт, что, являясь налоговым агентом по отношению к своим сотрудникам, ИП обязан выполнить свои агентские обязанности в полном объеме до того, как прекратит деятельность окончательно. То есть ИП следует удержать и уплатить НДФЛ с расчетов с увольняемыми сотрудниками, а также отчитаться об этом.

Тогда последний 6-НДФЛ ИП сформирует и подаст в налоговую за последний для него расчетный период по НДФЛ. Например, если ИП подал заявление на снятие с учета в июне 2020-го, последние выплаты работникам произвел в июле 2020-го, при этом

advokat-martov.ru

987 (Москва) +7 (812) 426-14-07 доб.

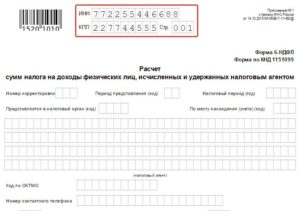

133 (Санкт-Петербург) +8 (800) 500-27-29 доб. 652 (Регионы) Это быстро и бесплатно! 230 Налогового кодекса РФ налоговые агенты, имеющие обособленные подразделения, представляют расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее – расчет 6-НДФЛ), в налоговый орган по месту учета таких обособленных подразделений.В соответствии с п.

https://www.youtube.com/watch?v=2C_trvH9b1M

Вторично представлять справки 2-НДФЛ в конце года, в котором прекращена деятельность филиала, в таком случае не нужно (письмо ФНС России от 28.03.2011 № КЕ-4-3/4817).

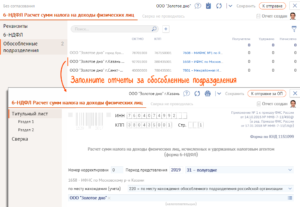

- После снятия филиала с учета сдать отчетные показатели 6-НДФЛ по обособленному подразделению и справки 2-НДФЛ в налоговую службу по месту учета основной компании.

obrazets-zapolneniya-6-ndfl-po-zakrytomu-obosoblennomu-podrazdeleniyu-period-predstavleniya/ Оплата налога также производится отдельными платёжками. При регистрации ОП и головного предприятия в одной налоговой таких проблем возникнут не должно.

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

- Титульный лист;

- Раздел 1 «Обобщенные показатели»;

Ранее налоговики планировали группировать доходы и вычеты по многочисленным кодам.

В окончательном варианте отчета такой разбивки нет — есть лишь общая сумма вычетов и общая сумма доходов.

Зато появились строки для НДФЛ с дивидендов, а также для налога, который компания не удержала или вернула. ФНС утвердила новый порядок получения отсрочки (рассрочки) по платежам в бюджет.

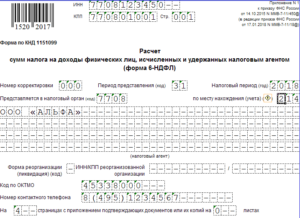

Теперь и для налогов, и для страховых взносов (кроме взносов «на травматизм») правила одни и те же. Всегда указывается КПП ликвидируемого ОП;

- код ОКТМО всегда указывается по месту расположения того предприятия, которое подлежит ликвидации;

- код ИФНС ставится в зависимости от того, когда сдаются документы – до или после того, как фирма будет официально закрыта.

На заметку! Сам отчёт должен быть заполнен верно.

В противном случае, он не будет принят ФНС, а это грозит налоговыми последствиями в виде штрафа.

ОП нужно в налоговой по месту его нахождения.

Тогда ему будет присвоен отдельный код причины постановки, который является важным реквизитом при заполнении отчетности.

Важно Тогда, при ликвидации такого предприятия, вся отчётность по 6-НДФЛ по обособленному подразделению будет подаваться в инспекцию по месту учёта.

Оплата налога может быть произведена единым платёжным документом.

Если же ОП располагаются в различных муниципальных образованиях, то отчётность сдаётся по каждому ликвидируемому предприятию в ту ФНС, к которой оно «прикреплено». Однако эксперты в такой ситуации рекомендуют подать пояснительную записку с указанием того, по какой причине эта форма отсутствует, так как в противном случае на компанию могут наложить всевозможные штрафные санкции.

6 ндфл при ликвидации

652 (Регионы) Это быстро и бесплатно! Декларация сдается в обычные сроки – не позднее 20 числа после квартала, в котором было ликвидировано индивидуальное предпринимательство.

Никто не мешает сделать это раньше, прямо перед закрытием, тем более что, скорее всего, в налоговой так и попросят сделать. В поле «Код налогового периода» указывается ликвидационный код в зависимости от квартала, в котором сдается отчет: I – «51», II – «54», III – «55», IV – «56».

Налог рассчитывается исходя из количества календарных дней с начала отчетного периода до прекращения деятельности. Нужно ли сниматься с учета как плательщик ЕНВД – вопрос спорный.

По логике – не обязательно, ведь человек совсем перестает быть предпринимателем, а не просто прекращает деятельность именно на ЕНВД. Не может же он быть плательщиком ЕНВД, если не находится в статусе предпринимателя.

Только не нужно подавать ЕНВД-4 слишком рано, иначе может случиться так, что ИП будет числиться на ОСНО какое-то время, и появится обязанность подготовить еще декларации 3-НДФЛ и НДС.

Закрывать бизнес с наемными работниками – дело намного хлопотнее.

Необходимо уволить всех сотрудников и рассчитаться с ними, а затем сдать последние отчеты работодателей:

- 2. СЗВ-стаж и СЗВ-М в ПФР. С учета в качестве работодателя в ПФР вас снимут на основе информации, которую направит ИФНС.

- 3. В ФСС сдается форма 4-ФСС и подается заявление о снятии с учета в качестве работодателя. На титульном листе проставляется отметка в поле «Прекращение деятельности».

- 4. Отчеты 2-НДФЛ и 6-НДФЛ.

- 1. Расчет по страховым взносам в ИФНС с кодом ликвидации «0». Сами взносы оплачиваются в течение 15 дней после представления расчета.

С более подробной информацией по всем видам отчётности индивидуальных предпринимателей можно познакомиться на страницах онлайн-бухгалтерии «Энтерфин». Мы всегда держим пользователей в курсе последних изменений, моментально отражая в журнале последние изменения в действующем законодательстве.

enterfin.ru

raznoe/pri-zakrytii-ip-kogda-sdavat-6-ndfl.html Учредители приняли решение о закрытии филиала. Какие действия дожжен предпринять бухгалтер? В ст. 226 НК РФ сказано, что налоговые агенты по подоходному налогу физических лиц подавать отчётность должны:

- по месту жительства предпринимателя.

- в ФНС, в которой он состоит на налоговом учёте;

- по месту регистрации такой фирмы;

Налоговый агент – это юридические лица, имеющие обособленные подразделения, которые представляют в ФНС по месту нахождения этих подразделений, отчётность по форме 6-НДФЛ:

- с лицами, которые получали вознаграждение, отработав в ОП на основании гражданско-правового договора.

- по работникам, которые трудятся в ОП на основании трудового договора;

Как сдавать 6НДФЛ по обособленным подразделениям?

Каких правил и норм нужно придерживаться?

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 653-60-72 доб.

zakon-nedvizhimost.ru

При этом налоговые агенты — российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (пункт 7 статьи 226 Кодекса).

Организация, к которой присоединилась компания, сдает справки по итогам года в общеустановленный срок Разделение предполагает передачу всех прав и обязанностей организации вновь создаваемым организациям.

«Первоначальная» организация прекращает свое существование (п.

6-НДФЛ при закрытии ИП

После закрытия бизнеса предприниматель должен обеспечить представление необходимой налоговой отчетности в ИФНС. Все работодатели обязаны ежеквартально подавать в налоговый орган расчеты 6-НДФЛ, закрытие ИП-нанимателя не является основанием для несдачи данной отчетности по доходам персонала за последний период функционирования субъекта хозяйствования.

Предприниматель обязан до закрытия бизнеса оформить увольнение всех наемных работников, произвести с ними полный расчет, выдать трудовые книжки. Кроме того, ИП должен подать в контролирующие органы полный набор отчетной документации, погасить все обязательства по налогам и страховым взносам.

Тот факт, что человек перестал быть ИП, не влияет на его расчеты с бюджетом. Поэтому при наличии у предпринимателя задолженностей перед государством, включая НДФЛ, эти долги после регистрации прекращения деятельности ему не прощаются, а продолжают числиться за ним как за физическим лицом.

Как заполнить и сдать 6-НДФЛ при закрытии ИП

Отчетность 6-НДФЛ по доходам наемного персонала и удержанному из них налогу должна подаваться нанимателями с ежеквартальной периодичностью.

Расчет 6-НДФЛ составляется накопительно с начала года, но в то же время отражает выплаты и налог за последний квартал. Его форма утверждена приказом ФНС от 14.10.2015 г. № ММВ-7-11/450@.

Составляется завершающий Расчет 6-НДФЛ согласно общему Порядку заполнения, утвержденному тем же приказом ФНС.

https://www.youtube.com/watch?v=maPVzgDyLC0

При закрытии ИП последним отчетным периодом является интервал с начала календарного года до даты регистрации прекращения деятельности прекращения (ст. 55 НК РФ).

В раздел 2 формы 6-НДФЛ вносятся данные за месяцы функционирования ИП в последнем квартальном интервале. Например, при закрытии бизнеса в мае во 2 разделе будет отражена информация о начислениях в пользу наемного персонала и удержанном налоге за апрель и май, а в разделе 1 будут показаны совокупные сведения о доходах и налоге с начала года.

Как подается 6-НДФЛ при закрытии ИП с наемными работниками:

- Если закрытие бизнеса и увольнение работников осуществлены в одном квартале, то отчетность за этот квартал и будет завершающей. Например, сотрудники уволены 29 мая 2019 года, а прекращение деятельности в статусе ИП зарегистрировано 20.06.2019 г. Обе даты приходятся на второй квартал, поэтому последним отчетом 6-НДФЛ для ИП будет отчет за полугодие.

- Если расчет с персоналом и ликвидация ИП приходятся на разные кварталы, 6-НДФЛ надо будет подать за оба отчетных периода. Например, увольнение сотрудников и все расчеты с ними произошли в июне, а ИП снят с учета в начале июля. В этом случае 6-НДФЛ подается за полугодие и за 9 месяцев. Отчет за полугодие заполняется по обычному алгоритму с заполнением раздела 1 и 2. В 6-НДФЛ за 9 месяцев будет оформлен раздел 1 нарастанием с начала года, а второй раздел будет пустым, т.к. никаких выплат физлицам в 3 квартале уже не производилось.

Расчет рекомендуется подавать в ИФНС до внесения в ЕГРИП записи о прекращении коммерсантом деятельности.

Но это не означает, что 6-НДФЛ нельзя будет сдать позже этой даты – крайний срок представления данного документа сохраняется и после прекращения деятельности ИП (до конца месяца после завершения отчетного периода).

То есть, при закрытии бизнеса, например, во 2 квартале срок сдачи 6-НДФЛ истечет в последний день июля.

При несоблюдении срока сдачи 6-НДФЛ закрывающимся ИП, на него будет наложен штраф согласно п. 1.2 ст. 126 НК РФ – 1000 руб. за каждый полный и неполный месяц просрочки.

Как отразить на титульном листе 6-НДФЛ закрытие ИП?

Код для случаев ликвидации ИП в 6-НДФЛ не предусмотрен. При этом приложением № 1 к приказу ФНС № ММВ-7-11/450@ утверждено два типа кодовых обозначений для периодов:

- 4 шифра для отчетных периодов в обычных ситуациях (квартал, полугодие и т.д.);

- 4 шифра для случаев, связанных с ликвидацией или реорганизацией юридических лиц.

ФНС дает разъяснения лишь о порядке применения кодов при закрытии юрлиц (письмо № ГД-4-11/1804 от 01.02.2018). В этом случае надо указывать код реорганизации «0», соответствующий ликвидационным мероприятиям, и в поле для обозначения отчетного периода использовать специальный ликвидационный код (51, 52, 53 и 90). Но в отношении ИП подобных комментариев нет.

Есть мнение, что предприниматели по аналогии с юридическими лицами должны использовать коды реорганизации при отражении отчетного периода. Но тогда при заполнении отчета в программе «Налогоплательщик» и отправке расчета через ТКС будет появляться ошибка.

https://www.youtube.com/watch?v=aC2tKzbc2mQ

Дело в том, что поле для ввода кода формы ликвидации и реорганизации и ликвидационные шифры для организаций физическими лицами применяться не могут.

Поэтому в 6-НДФЛ при закрытии ИП код периода обозначается такой же, каким он был бы при сдаче обычного отчета.

Например, при закрытии бизнеса в июне, надо сдать Расчет за полугодие, при этом ИП ставит в ячейку с кодом периода комбинацию «31», что соответствует полугодовому интервалу.

Ниже приведен образец заполнения расчета 6-НДФЛ при закрытии ИП. Согласно примера, предприниматель закрыл ИП 20.06.2019 г. Полный расчет с работниками он произвел в последний день их работы 29.05.2019г. – именно эта дата будет указана как дата фактического получения дохода за май по строке 100.

6-ндфл при закрытии ип

Организации, а также индивидуальные предприниматели, которые выступают налоговыми агентами (выплачивают доходы физическим лицам или работникам), имеют обязанность сдавать различную отчетность по своим работникам. В числе таких документов 6-НДФЛ, которая оформляется по всем сотрудникам и сдается один раз в квартал.

Из статьи вы узнаете, несут ли организации и ИП ответственность за сдачу расчета 6-НДФЛ в 2019 году не вовремя, а также может ли быть наложен штраф за документ, который был сдан вовремя.

Общие сведения о 6-НДФЛ в 2019 году

Форму 6-НДФЛ в 2019 году сдают все хозяйствующие субъекты, выплачивающие вознаграждения в пользу физических лиц, а также сдающие справку 2-НДФЛ (для отдельного работника), а именно:

- о суммах, которые были начислены (выплачены) наемным сотрудникам;

- о налоговых вычетах (положенных работникам по законодательству);

- об НДФЛ (рассчитанном, удержанном, а затем перечисленном в бюджет государства).

Расчет 6-НДФЛ сдается в ИНФС по всем физическим лицам, работающим у ИП или в организации.

Форму 6-НДФЛ сдают за такие периоды (на основании пункта 2 статьи 230 Налогового кодекса РФ):

- за 1 квартал (не позже последнего дня месяца, который следует за отчетным периодом);

- за полугодие (не позже последнего дня месяца, который следует за отчетным периодом);

- за 9 месяцев (не позже последнего дня месяца, который следует за отчетным периодом);

- за год (не позже 1 апреля следующего года).

В соответствии с пунктом 7 статьи 6.1 НК РФ, сдавать расчет 6-НДФЛ в 2019 году нужно в такие сроки:

Период сдачи расчета

Срок сдачи в 2019 году

за 1 квартал 2019 года

https://www.youtube.com/watch?v=DA3fruwQgNE

до 03 мая 2019 года

за полугодие 2019 года

https://www.youtube.com/watch?v=DA3fruwQgNE

до 31 июля 2019 года

за 9 месяцев 2019 года

https://www.youtube.com/watch?v=DA3fruwQgNE

до 31 октября 2019 года

https://www.youtube.com/watch?v=DA3fruwQgNE

до 01 апреля 2020 года

1. Ответственность за сдачу с опозданием или не сдачу расчета 6-НДФЛ

Для тех организаций и ИП, которые не сдадут расчет по форме 6-НДФЛ вообще или сдадут с опозданием в 2019 году, предусмотрена ответственность в виде штрафов.

Штраф за опоздание со сдачей расчета будет назначен в течение 10 дней с того числа, когда документ нужно было предоставить и составит 1 000 рублей за каждый месяц просрочки (на основании пункта 1.2 статьи 126 НК РФ).

Кроме того, если 6-НДФЛ не будет сдан в течение десяти дней с установленной даты, то организации или ИП ИФНС может заблокировать расчетный счет в банке. Об этом сказано в пункте 3.

2 статьи 76 НК РФ, который разъяснила в письме № ГД-4-11/14515 от 09 августа 2016 года Федеральная налоговая служба РФ.

Отчет по форме 6-НДФЛ в 2019 году можно предоставить лично, через представителя, почтовым отправлением (в этом случае дата отправки не должна быть позже определенного пунктом 7 статьи 6.1 НК РФ срока) или в электронном виде через оператора электронного документооборота.

2. Ответственность за указание неправильных данных в документе

В случае если ИП или организация представили расчет 6-НДФЛ с недостоверными сведениями, то на них будет наложена ответственность в виде штрафа в размере 500 рублей, независимо от количества ошибок допущенных в расчете. Штраф предусмотрен не за каждое выявленное несоответствие, а за факт сдачи 6-НДФЛ с ошибками.. К самым распространенным ошибкам можно отнести неправильно указанные коды вычетов, показателей или сумм.

Размер штрафа может быть уменьшен, если было выявлено, что налоговый агент не занижал налог, отсутствовал факт нарушения прав физических лиц и он не создал негативных последствий для бюджета государства.

При этом штрафных санкций можно избежать, если сдать уточненный документ (на основании статьи 126.1 Налогового кодекса РФ).

Административная ответственность для должностных лиц за неверные сведения

Сразу отметим, что к административной ответственности, в соответствии со статьей 15.3 КоАП РФ, не могут быть привлечены:

Должностных лиц организации (налогового агента) могут оштрафовать на сумму 300-500 рублей (на основании части 1 статьи 15.6 КоАП РФ).

Статья обновлена 26.05.2019 в соответствии с изменениями действующего законодательства.

Отчетность после закрытия ИП в 2020 году — налоги и взносы

Прекращение деятельности гражданина в качестве индивидуального предпринимателя не ограничивается только сдачей формы Р26001 и оплатой госпошлины. В связи с этим часто возникают следующие вопросы: при закрытии ИП какие декларации и отчеты нужно сдать? Необходимо ли дополнительно сниматься с учета в качестве работодателя? Ответим подробнее на данные вопросы.

Налоговая отчетность при закрытии ИП

Срок сдачи «ликвидационных» деклараций зависит от того, какой режим налогообложения применяет индивидуальный предприниматель.

Упрощенная система налогообложения (УСН)

При снятии с учета ИП, применяющего УСН, декларация подлежит сдаче в срок не позднее 25 числа месяца, следующего за тем, когда была внесена запись в ЕГРН о прекращении деятельности гражданина в качестве ИП.

Например, запись о прекращении ИП деятельности была внесена в ЕГРИП 20 сентября, декларацию по УСН бывший предприниматель обязан сдать в срок не позднее 25 октября.

Примечание: сдать упрощенную декларацию ИП может и одновременно с заявлением на прекращение деятельности.

Декларация при закрытии ИП заполняется по той же форме, что и обычная годовая, единственное, в поле «Налоговый период (код)» указывается значение 96, а не 34 как обычно.

https://www.youtube.com/watch?v=WEB3COktA-0

Скачать бланк формы по КНД 1152017 налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Инструкция по заполнению декларации по УСН – скачать

Рисунок 1. Титульный лист «ликвидационной» декларации ИП на УСН

Единый налог на вмененный доход (ЕНВД)

Для предпринимателей на вмененке отдельных сроков сдачи декларации при снятии с учета, как, например, для упрощенцев, законодательство не предусматривает. Она сдается в общем порядке и в установленный п. 3 ст. 346.32 НК РФ срок – не позднее 20 числа месяца, следующего за отчетным кварталом.

Единственным отличием в порядке заполнения указанной отчетности является код налогового периода. В зависимости от квартала, за который сдается «ликвидационная» декларация, на Титульном листе указываются следующие коды налоговых периодов:

- 51 – при закрытии ИП в первом квартале;

- 54 – при закрытии ИП во втором квартале;

- 55 – если ИП прекратил деятельность в 3 квартале;

- 56 – если ИП прекратил деятельность в 4 квартале.

Допустим, ИП прекратил деятельность (была внесена соответствующая запись в реестр) 1 февраля, декларацию он должен сдать до 20 апреля при этом указав на Титульном листе код налогового периода – 51.

Скачать бланк формы по КНД 1152016 налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности.

Инструкция по заполнению декларации по ЕНВД – скачать

Рисунок 2. Титульный лист «ликвидационной» декларации ИП на ЕНВД

Единый сельскохозяйственный налог (ЕСХН)

Декларация по единому сельхозналогу при закрытии ИП сдается в те же сроки, что и упрощенная, а именно до 25 числа месяца, следующего за тем, когда была внесена запись в ЕГРИП о прекращении гражданином предпринимательской деятельности.

При заполнении Титульного листа указывается код 96 (последний налоговый период при прекращении предпринимательской деятельности).

Таким образом, если ИП снялся с учета 2 июня, декларацию по ЕСХН он должен сдать в налоговую не позднее 25 июля.

Скачать бланк формы по КНД 1151059 налоговой декларации по единому сельскохозяйственному налогу.

Инструкция по заполнению декларации по ЕСХН – скачать

Рисунок 3. Титульный лист «ликвидационной» декларации ИП на ЕСХН

Патентная система налогообложения (ПСН)

Ни обычная, ни «ликвидационная» декларация ИП на патенте не сдается. Предприниматели указанного режима полностью освобождены от обязанности сдачи налоговой отчетности.

Декларация по НДФЛ

«Ликвидационная отчетность» по подоходному налогу заполняется в точности, как обычная ежегодная декларация.

Код налогового периода не меняется и указывается в виде значения «34».

Срок сдачи 3-НДФЛ при закрытии ИП – не позднее 5 дней с даты прекращения предпринимательской деятельности.

Скачать бланк формы 3-НДФЛ налоговой декларации по налогу на доходы физических лиц.

Инструкция по заполнению декларации 3-НДФЛ – скачать

Рисунок 4. Титульный лист «ликвидационной» декларации 3-НДФЛ

Декларация по НДС

При закрытии ИП декларация по налогу на добавленную стоимость сдается в том же порядке, что и обычная, а именно в срок до 25 числа месяца, следующего за прошедшим отчетным кварталом.

Скачать бланк формы по КНД 1151001 налоговой декларации по налогу на добавленную стоимость.

Инструкция по заполнению декларации НДС – скачать

Страховая отчетность при закрытии ИП с сотрудниками

ИП, не имеющие наемных работников при снятии с налогового учета никакую отчетность по страхованию не сдают.

Уплата взносов за себя производится не позднее 15 календарных дней с даты госрегистрации прекращения деятельности в качестве ИП включительно.

ИП-работодатели при прекращении деятельности обязаны сдать за своих сотрудников соответствующую отчетность

Примечание: в 2020 году отдельно сниматься с учета в качестве работодателя не нужно.

Расчет по страховым взносам (в ИФНС)

При прекращении физическим лицом деятельности в качестве ИП расчет по страховым взносам (далее РСВ) необходимо сдать до дня подачи заявления о закрытии ИП в налоговый орган.

https://www.youtube.com/watch?v=sq7cIR9etKw

В настоящий момент, существует неясность относительно того, какой код расчетного (отчетного) периода необходимо указать на Титульном листе РСВ. Дело в том, что порядок заполнения расчета устанавливает «ликвидационные» коды только для организаций. Так, в Приложении 3 к РСВ организации при ликвидации указывают коды: 51, 52, 53 и 90 (в зависимости от периода за который сдается документ).

Для ИП таких кодов нет, в связи с чем неясно, что указывать индивидуальному предпринимателю: код при сдаче обычной отчетности (21, 21, 33, 34) или «ликвидационный» код, установленный для организаций (51, 52, 53, 90).

На начало 2020 года финансовое ведомство дало разъяснение лишь для тех ИП, что являются главами КФХ. Они, в соответствии с Письмом ФНС от 25 декабря 2017 г. N ГД-4-11/26372@, при сдаче расчета в связи с прекращением деятельности должны указывать следующие коды:

- 83 – 1 квартал;

- 84 – полугодие;

- 85 – 9 месяцев;

- 86 – год.

Из текста письма можно сделать вывод, что данное разъяснение касается также и всех ИП в целом:

Однако, не во всех налоговых инспекциях придерживаются данного мнения и считают, что на титульном листе при закрытии ИП необходимо указывать обычный код для сдачи Расчета, а именно:

- 21 – 1 квартал;

- 31 – полугодие;

- 33 – 9 месяцев;

- 34 – год.

Учитывая изложенное, перед подачей Расчета рекомендуем уточнить данный вопрос в налоговом органе по месту учета.

Скачать бланк формы по КНД 1151111 расчета по страховым взносам.

Инструкция по заполнению РСВ – скачать

Справка 2-НДФЛ (в ИФНС)

Отдельного срока представления в налоговый орган справок 2-НДФЛ по доходам, выплаченным сотрудникам за период с начала года до момента прекращения деятельности ИП, законодательством не установлено, в связи с чем их необходимо сдать в ИФНС не позднее 1 апреля года, следующего за тем, когда ИП снялся с учета.

Особого порядка заполнения указанного документа при закрытии ИП также нет.

Скачать бланк формы 2-НДФЛ справки о доходах физического лица.

Инструкция по заполнению 2-НДФЛ – скачать

Расчет 6-НДФЛ (в ИФНС)

Расчет сумм подоходного налога, исчисленного и удержанного ИП со своих сотрудников, подлежит сдаче в налоговый орган за период с начала года до момента снятия с учета.

На титульном листе Расчета необходимо указать код того периода, в котором происходит сдача отчета (сведения в расчет вносятся с начала года):

- 51 – расчет за I квартал;

- 52 – расчет за полугодие;

- 53 – расчет за девять месяцев;

- 90 – расчет за год.

Примечание: Отдельного кода при сдаче расчета ИП, прекращающего свою деятельность, законом не предусмотрено, в связи с чем налоговые органы рекомендуют использовать аналогичные коды, установленные для ликвидации организаций.

Скачать бланк формы 6-НДФЛ расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

Инструкция по заполнению 6-НДФЛ – скачать

СЗВ-СТАЖ (в ПФР)

Ежегодный отчет по форме СЗВ-СТАЖ подлежит сдаче в Пенсионный фонд до дня подачи заявления о государственной регистрации прекращения деятельности в качестве ИП.

Примечание: при закрытии ИП сдают СЗВ-СТАЖ также, как и обычно, вместе с описью по форме ОДВ-1.

Скачать бланк формы СЗВ-СТАЖ сведения о страховом стаже застрахованных лиц.

Инструкция по заполнению СЗВ-СТАЖ – скачать

Скачать бланк формы ОДВ-1 сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета.

СЗВ-М (в ПФР)

Сведения о застрахованных лицах по форме СЗВ-М сдаются ИП в Пенсионный фонд ежемесячно, до момента внесения сведений в реестр о прекращении деятельности. Заполняется указанный отчет в общем порядке.

Скачать бланк формы СЗВ-М сведения о застрахованных лицах.

Отчет 4-ФСС (в ФСС)

Отчет по форме 4-ФСС сдается в Фонд социального страхования до дня подачи заявления в налоговый орган о закрытии ИП.

https://www.youtube.com/watch?v=njeE3qIynKI

Скачать бланк формы 4-ФСС расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Инструкция по заполнению 4-ФСС – скачать

Как сдавать 6 ндфл при закрытии обособленного подразделения. При закрытии ип когда сдавать 6 ндфл

РазноеПри закрытии ип когда сдавать 6 ндфл

Если частник решил закрыть предпринимательство, прощаться со старым бизнесом нужно грамотно, чтобы не потянуть за собой задолженность и штрафные санкции. Именно поэтому мы предлагаем подробную инструкцию по отчётам, которые необходимо успеть сдать до того, как ИП будет закрыто.

В принципе, процесс закрытия индивидуального предпринимательства предельно прост: уплачивается госпошлина, закрывается расчётный счёт и в соответствующую ИФНС подаётся заявление по форме Р26001.

А вот с отчетами дело обстоит сложнее. Всё будет зависеть от специального режима налогообложения, на котором работает ИП, а также от того, есть ли у него наёмные работники.

Отчёты в случае закрытия ИП на ОСНО

Форму 3-НДФЛ нужно сдать в кратчайшие сроки – на протяжении 5-ти дней после снятия с учета. Заплатить сам налог нужно в течение 15-ти дней со дня снятия с учета.

Декларация по налогу на добавленную стоимость подаётся без спешки – на протяжении 25-ти дней после окончания квартала, в котором было закрыто предпринимательство.

Единственное отличие налоговой декларации ликвидированного ИП от стандартного отчета по НДС – на титуле проставляется ликвидационный код «0». Сам НДС платится в обычном порядке – равными долями до 25 числа в течение трех месяцев после отчетного квартала.

Отчетность УСН при закрытии ИП

Упрощённая налоговая декларация подаётся в ИФНС в обычном порядке – до 30 апреля года, следующего за отчетным.

Важный нюанс – необходимо прописать код налогового периода «50». Однако, могут возникнуть разногласия. Дело в том, что в статье 346.23 НК РФ говорится, что декларация сдается до 25 числа следующего месяца после того, в котором была прекращена деятельность по УСН. Но речь идет только о прекращении деятельности на упрощенке, а это может быть и тогда, когда предприниматель меняет режим налогообложения, но остается в статусе индивидуального предпринимателя.

В Кодексе не определены сроки сдачи именно для случаев, когда предприниматель совсем снимается с учета, а на практике в ИФНС иногда требуют представить ее в течение 25 дней следующего месяца. Для того, чтобы не было вопросов, целесообразнее будет выяснить позицию ИФНС, в которой ликвидируемый ИП стоял на учете.

Отчеты закрывающегося «физика» на вмененке

Декларация сдается в обычные сроки – не позднее 20 числа после квартала, в котором было ликвидировано индивидуальное предпринимательство. Никто не мешает сделать это раньше, прямо перед закрытием, тем более что, скорее всего, в налоговой так и попросят сделать.

В поле «Код налогового периода» указывается ликвидационный код в зависимости от квартала, в котором сдается отчет: I – «51», II – «54», III – «55», IV – «56». Налог рассчитывается исходя из количества календарных дней с начала отчетного периода до прекращения деятельности.

Нужно ли сниматься с учета как плательщик ЕНВД – вопрос спорный. По логике – не обязательно, ведь человек совсем перестает быть предпринимателем, а не просто прекращает деятельность именно на ЕНВД. Не может же он быть плательщиком ЕНВД, если не находится в статусе предпринимателя.

Только не нужно подавать ЕНВД-4 слишком рано, иначе может случиться так, что ИП будет числиться на ОСНО какое-то время, и появится обязанность подготовить еще декларации 3-НДФЛ и НДС.

Отчетность ИП-работодателей при закрытии ИП в 2017 году

Закрывать бизнес с наемными работниками – дело намного хлопотнее. Необходимо уволить всех сотрудников и рассчитаться с ними, а затем сдать последние отчеты работодателей:

1. Расчет по страховым взносам в ИФНС с кодом ликвидации «0». Сами взносы оплачиваются в течение 15 дней после представления расчета.

2. СЗВ-стаж и СЗВ-М в ПФР. С учета в качестве работодателя в ПФР вас снимут на основе информации, которую направит ИФНС.

3. В ФСС сдается форма 4-ФСС и подается заявление о снятии с учета в качестве работодателя. На титульном листе проставляется отметка в поле «Прекращение деятельности».

4. Отчеты 2-НДФЛ и 6-НДФЛ.

С более подробной информацией по всем видам отчётности индивидуальных предпринимателей можно познакомиться на страницах онлайн-бухгалтерии «Энтерфин». Мы всегда держим пользователей в курсе последних изменений, моментально отражая в журнале последние изменения в действующем законодательстве.

enterfin.ru