В строке 090 отчета по форме 6 НДФЛ налоговый агент отражает показатели обязательного подоходного сбора, возвращенного сотрудникам. В каких случаях это делается и как правильно заполнить данную ячейку.

- Что отражается в этой строке

- Как правильно сформировать показатель по строке 090

- Пример

- Заключение

- Раздел 1 в 6-НДФЛ: правила заполнения строк 040, 060, 070, 090, примеры и нюансы

- Раздел 1 декларации 6-НДФЛ

- Заполнение строк 020–050

- Строки 060–090 декларации 6-НДФЛ: нюансы расчёта данных

- : правила заполнения полей Раздела 1 формы 6-НДФЛ

- Как заполнить? | 6-НДФЛ | СБИС Электронная отчетность и документооборот

- Титульный лист

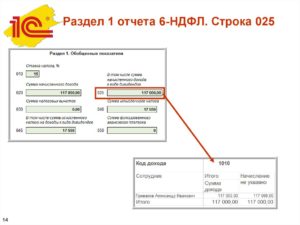

- Раздел 1. Обобщенные показатели

- Раздел 2. Даты и суммы фактически полученных доходов и удержанного налога на доходы физически лиц

- Строка 090 в 6 ндфл 2020

- Нюансы формирования строки 090

- Строки 070 и 140 в 6-НДФЛ

- Должны ли совпадать строки 70 и 140

- Когда заполнять строку 090 в 6 НДФЛ

- Похожие публикации

- Строка 090 в 6-НДФЛ – когда заполняется

- 6 НДФЛ 090 строка

- Нюансы формирования строки 090

- Строка 090 формы расчета 6-НДФЛ: что туда входит?

- Формирование строки 090 Раздел 1 формы 6-НДФЛ

- Общие правила заполнения строки 090

- Особенности заполнения строки 090

- Отражение возвращенного НДФЛ в строке 090 на примере

Что отражается в этой строке

Как заполнять эту строку, в зависимости от способа налогообложения. Ячейка под номером 090 последняя в разделе 1 расчета по форме 6 НДФЛ. Как и весь раздел, заполняется нарастающим итогом с начала календарного года и до конца отчетного периода. Порядок заполнения тот же, как и раздела 1.

Расшифровывать указываемое здесь значение по ставкам подоходного налога не надо, поэтому туда входит равный показатель. В отличие от строчек 010 – 050, оно встречается только один раз в декларации.

Число, какое указывается в ячейке – показатель, отражающий сумму НДФЛ, которую работодатель, в лице налогового агента, вернул работнику – налогоплательщику.

В ст. 231 НК РФ сказано, что если наниматель, высчитал с трудящегося по неизвестной причине лишний подоходный сбор, значит он обязан вернуть сумму, соблюдая при этом следующий порядок:

- Обязательное уведомление работника о факте излишнего исчисленного налога. Оно будет приложением к отчету;

- работник пишет письменное заявление на имя нанимателя с просьбой о возврате излишне удержанного с него обязательного подоходного сбора;

- если физическое лицо меняет статус с нерезидента на резидента, то возврат делает не работодатель, а орган ФНС. Процесс происходит в заявленном порядке.

Такие пояснения прописаны в данной статье.

Как правильно сформировать показатель по строке 090

Работодатель, заполняя расчет 6 НДФЛ, учитывает следующие нюансы:

- При заполнении строки 090 отражается сбор, вернувшийся работникам с излишнего взыскания за отчетный период;

- также учитываются значения, возвращенные в прошлом отчетном периоде;

- налоговые вычеты, которые применяются к конкретным рабочим, в строку 090 6 НДФЛ не попадают;

- если сбор будет возвращать ФНС, а не агент, то последний этот показатель в ячейке не отражает.

Но, в ситуации, когда лишнее значение удержано работодателем, а возврат делает ФНС, предусмотрен следующий порядок:

- Подать декларацию по обязательному подоходному сбору должен сам наемный сотрудник, а не агент;

- в строке 090 отражается информация только по налоговому агенту, но не по налогоплательщику.

На заметку! Если рабочий написал заявление на предоставление вычета, а работодатель этого не сделал, значит он удержал с сотрудника лишнюю сумму сбора. Тогда возврат будет отражаться в строке 090 в 6 НДФЛ.

Например, сотрудник вправе на имущественный вычет. Соответствующие бумаги принес только в апреле. В ячейке 030 отражают значение предоставляемого вычета, но с того периода, в котором работодатель получил документальное подтверждение.

Имущественный вычет, по общему правилу, предоставляется с начала года. Но, обязанности по подаче «уточненки» в период с января по апрель у нанимателя не возникает. Впервые вычет будет отражен в отчете за полугодие. Исправлять расчет за 1 квартал не нужно.

В ячейке 070 отражается тот НДФЛ, который работодатель удержал в текущем периоде, а потом вернул работнику. Это же значение показывается и в строке 090 6 НДФЛ.

На ту сумму налога, возвращенную налоговым агентом конкретному работнику, работодатель уменьшает текущие платежи по сотрудникам. Но в ячейках 070 и 140 указывают налог с заработной платы.

Получится так, что показатель удержанного налога будет больше показателя, перечисленного в бюджет. Контрольные соотношения будут разделяться. Это не считается правонарушением, и санкции не могут возникнуть.

Пример

Для наглядности приведем пример заполнения.

В компании работает 5 сотрудников, это количество физ. лиц, которые получили доход в текущем периоде. Сумма заработной платы за год равна 1 950 000 рублей, по 32 500 рублей каждому работнику в месяц. В период с января текущего года по октябрь с сотрудников удержан налоговым агентом НДФЛ в сумме 253 500 рублей, по 21 125 в месяц.

https://www.youtube.com/watch?v=aC2tKzbc2mQ

Фактическая выплата зарплаты каждый месяц 7 числа, поэтому за октябрь налог удержан 08. 11. В ноябре сотрудник П. приносит уведомление из налоговой инспекции о том, что в праве на вычет суммы 1 800 000 рублей.

Работником П., получена заработная плата за период с января по октябрь в сумме 325 000 рублей. С этого показателя удержан налог в сумме 42 250 рублей. Эта же сумма и возвращена сотруднику П. За ноябрь и декабрь налог к удержанию равен 0, так как сумма вычета больше НДФЛ.

С работников удержан сбор в ноябре по показателям 16 900 руб., удержание произошло 07. 12, эта сумма должна быть перечислена в бюджет уже 08. 12, но значение к перечислению – 0, так как вычет больше удержанного НДФЛ.

НДФЛ с зарплаты за декабрь удержан уже 07. 01.

Итоги:

- сумма вычета 390 000;

- исчисленный НДФЛ – (1 950 000– 390 000) * 0,13 = 202 800;

- удержанный налог – (21 125 * 10 + 16 900) = 228 150;

- перечислено в бюджет – 228 150 – 42 250 = 185 900.

Расчет по форме 6 НДФЛ будет выглядеть так:

| Номер строки | Показатель |

| Раздел 1 | |

| 010 | 13% |

| 020 | 1 950 000 (сумма дохода нарастающим итогом) |

| 030 | 390 000 |

| 040 | 202 800 |

| 050 | 0 |

| 060 | 5 (общее количество физ. лиц которые получили зарплату) |

| 070 | 228 150 |

| 080 | 0 |

| 090 | 42 250 |

| Раздел 2 | |

| Октябрь | |

| 100 | 30. 09 |

| 110 | 07. 10 |

| 120 | 08. 10 |

| 130 | 162 500 |

| 140 | 21 125 |

| Ноябрь | |

| 100 | 30. 10 |

| 110 | 07. 11 |

| 120 | 08. 11 |

| 130 | 162 500 |

| 140 | 21 125 |

| Декабрь | |

| 100 | 30. 11 |

| 110 | 07. 12 |

| 120 | 08.12 |

| 130 | 162 500 |

| 140 | 16 900 |

Заключение

Важно правильно заполнить отчет, в том числе и значение по строке 090. Указание неверных показателей приводит к штрафным санкциям со стороны налоговой инспекции.

Раздел 1 в 6-НДФЛ: правила заполнения строк 040, 060, 070, 090, примеры и нюансы

6-НДФЛ — это новая форма расчёта по налогу на доходы физических лиц (НДФЛ), который является главным и распространённым видом прямых налогов во всём мире.

Эта форма была повсеместно введена с 2016 года, сдаётся она всеми работодателями в ФНС каждый квартал, в ней указываются доходы работников, а также суммы НДФЛ, которые были исчислены и удержаны налоговым агентом.

Сам по себе документ представляет собой компиляцию данных о деньгах, выплаченных работникам за отчётный период, и о налоге, который был удержан с этих сумм на доходы физических лиц. У тех, кто заполняет декларацию впервые, могут возникнуть определённые трудности в процессе работы с ней.

Раздел 1 декларации 6-НДФЛ

Первый раздел декларации имеет заголовок, который и отражает всю его суть — «Обобщённые показатели». Это значит, что в нём нужно указывать общие суммы дохода, который был начислен фирмой сотрудникам, а также рассчитанного и удержанного налога. Все цифры первого раздела нужно приводить по нарастающей с самого начала года.

Особенности заполнения первого раздела декларации 6-НДФЛ изложены в Приказе ФНС России от 14.10.2015 № ММВ-7–11/450@.

Первый раздел декларации 6-НДФЛ содержит общие сведения обо всех доходах сотрудников и удержанных с них налогах

Если обратиться к любой инструкции по заполнению первого раздела формы, то можно обнаружить, что заполненных экземпляров должно быть столько же, сколько и ставок НДФЛ, которые были применены по отношению к доходу работника. Однако это положение актуально только в том случае, если компания выплачивала доходы, которые облагаются по разным налоговым ставкам.

https://www.youtube.com/watch?v=dvWYIj-goZo

В пример можно привести любую компанию, от которой получают прибыль как резиденты, так и нерезиденты РФ, работающие по патенту.

Тогда строки от 010 до 050 нужно заполнять два раза, чтобы отобразить две отдельные ставки — 13 и 30%. Саму же ставку в процентах нужно обозначить в строке под номером 010.

Строки от 020 до 050, соответственно, заполняются в зависимости от того, какой из двух ставок посвящён данный экземпляр раздела 1.

Наглядная инструкция по заполнению первого раздела формы 6-НДФЛ с подсказками

Заполнение строк 020–050

В строке 020 декларации 6-НДФЛ по нарастающему принципу указывается сумма дохода, который начислялся с того самого момента, как начался налоговый период. Если же в отчётном периоде была выплата дивидендов — заполняется ещё и строка 025 (в противном случае её заполнять не нужно).

В строку 030 вписываются налоговые вычеты, сделанные в отчётном периоде, которому посвящена декларация. Доход, который подпадает под налог, уменьшается как раз за счёт суммы этих самых вычетов. Если же их сумма на определённого сотрудника превышает сумму дохода, который ему так или иначе выплатили, то вычет и доход уравниваются.

Строка 040 отвечает за сумму НДФЛ, рассчитанную с того самого дохода, вписанного в строке 020, а затем уменьшенного на размер тех вычетов, которые, в свою очередь, указываются в строке 030.

Строка 045 — это просто сумма налога, которая исчисляется с дивидендов, указанных в строке 025 декларации.

Строку под цифрой 050 нужно заполнять лишь в том случае, если организация взяла на работу сотрудников-нерезидентов, работающих по патенту, а потому самостоятельно выплачивающих подоходный налог. Если такие сотрудники в компании действительно есть, то сумму налога на их доходы можно снизить на платежи, сделанные ими же по НДФЛ.

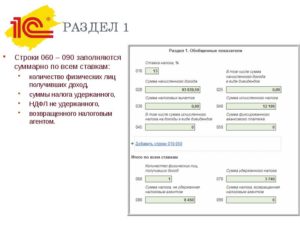

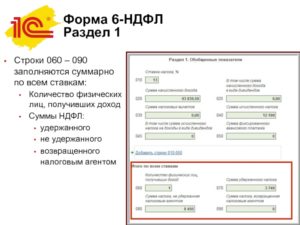

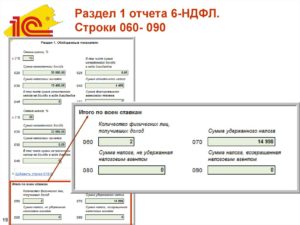

Строки 060–090 декларации 6-НДФЛ: нюансы расчёта данных

Согласно разъяснениям налоговиков, строки 020–050 заполняются с учётом определённой ставки налога. Строки от 060 до 090, в свою очередь, заполняются по всем ставкам совокупно. В таком случае неважно, сколько экземпляров первого раздела оформлено, ведь информация по ним приводится единожды на странице, которая идёт сразу после титульного листа декларации.

В строку 060 нужно вписать суммарное количество физических лиц, которые получали деньги в конкретном отчётном периоде. При заполнении нужно учитывать, что если сотрудника уволили, а затем снова взяли на работу, в строке 060 он все равно должен значиться как тот же самый человек.

К примеру, если в первом квартале в этой строке было записано пять человек, после чего двое из этих пяти уволились, а затем устроились трое (один из которых, однако, сотрудник, уволившийся ранее), то эту ситуацию можно объяснить нехитрым математическим примером: (5 – (2 – 1) + (3 – 1)) = 6. То есть человек, который сперва уволился, а затем вернулся, всегда отображается, как один и тот же сотрудник.

В строку 070 вписывается сумму налога, которая была удержана налоговым агентом. Однако нужно учитывать, что бывают такие ситуации, когда у него не получается удержать сумму налога с дохода, полученного физическим лицом.

Такое случается, когда доходы выдаются в натуральной форме, но при этом у их получившего сотрудника нет полученной от компании зарплаты в денежном эквиваленте, с которой и можно было бы снять налог.

А потому те суммы, по которым налог не может быть удержан налоговым агентом, обязательно вносятся в строку 080.

В строке под цифрой 090 отображается цифра (сумма) НДФЛ, возвращённая налогоплательщику по правилам, установленным статьёй 231 НК РФ. Желательно с ней ознакомиться более подробно, чтобы не допускать досадных ошибок в расчёте налога.

Итогом проделанной работы будет полностью заполненный первый раздел декларации.

Правильно заполненный раздел 1 декларации 6-НДФЛ — гарантия того, что отчётность будет принята налоговым органом без проблем

: правила заполнения полей Раздела 1 формы 6-НДФЛ

Декларация 6-НДФЛ является современным эффективным и относительно простым инструментом налогового расчёта, но её нужно очень внимательно заполнять, чтобы не сделать ни единой ошибки в цифрах. Чтобы правильно заполнить первый раздел этой декларации, нужно ознакомиться с инструктивными материалами налоговых органов, ведь знание — лучшая страховка от потенциальных ошибок.

Как заполнить? | 6-НДФЛ | СБИС Электронная отчетность и документооборот

Строки «ИНН» и «КПП» в каждом разделе расчета указываются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически.

Титульный лист

В титульном листе налоговым агентом заполняются все реквизиты, кроме раздела «Заполняется работником налогового органа».

При заполнении показателя «Номер корректировки» в первичном расчете автоматически проставляется «0», в уточненном за соответствующий период необходимо указать номер корректировки (например, «1», «2» и т. д.).

Поле «Период представления (код)» заполняется в соответствии с кодами, приведенными в справочнике. Например, при сдаче отчета за I квартал указывается код «21», за полугодие – «31» и т.д.

https://www.youtube.com/watch?v=5EyXSq7Drnc

В поле «Налоговый период (год)» автоматически указывается год, за налоговый период которого представлен расчет.

При заполнении поля «Представляется в налоговый орган (код)» отражается код налогового органа, в который представляется расчет. Он выбирается из справочника. По умолчанию в поле автоматически проставляется код, который был указан при регистрации клиента в системе.

В поле «По месту нахождения (учета) (код)» выбирается код места представления расчета налоговым агентом из соответствующего справочника. Так, агенты, являющиеся обычными организациями, выбирают код «214», крупнейшими налогоплательщиками – «213», ИП – «120» и т.д.

При заполнении поля «Налоговый агент» отражается краткое наименование организации в соответствии с учредительными документами, а если такого нет – полное наименование. Предприниматели, адвокаты, нотариусы указывают полностью (без сокращений) фамилию, имя, отчество (при наличии).

Внимание! Поля «Форма реорганизации (ликвидация) (код)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые в отчетном периоде реорганизуются или ликвидируются.

В поле «Код по ОКТМО» указывается ОКТМО муниципального образования. Данный код выбирается из соответствующего классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru, раздел «Все сервисы»).

Внимание! Расчет 6-НДФЛ заполняется отдельно по каждому ОКТМО.

При заполнении показателя «Номер контактного телефона» автоматически отражается номер телефона налогового агента, указанный при регистрации.

При заполнении показателя «На ____ страницах» указывается количество страниц, на которых составлен расчет. Значение поля заполняется автоматически и пересчитывается при изменении состава расчета (добавлении/удалении разделов).

При заполнении показателя «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии), например, оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогового агента (если расчет подает представитель налогового агента).

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» отражается:

- Руководитель — если документ представлен налоговым агентом,

- Уполномоченный представитель — если документ подается представителем налогового агента. При этом указывается наименование представителя и документа, подтверждающего его полномочия.

Внимание! Чтобы сменить подписанта в отчете, необходимо перейти на вкладку «Реквизиты» и указать необходимые сведения.

Также на титульном листе, в поле «Достоверность и полноту сведений подтверждаю» автоматически указывается дата.

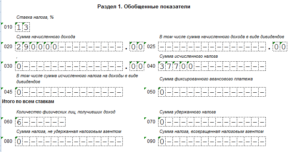

Раздел 1. Обобщенные показатели

В разделе 1 указываются общие суммы начисленного дохода, исчисленного и удержанного налога.

Внимание! Если налоговый агент выплачивал физическим лицам доходы, облагаемые по разным ставкам налога, то строки 010 – 050 заполняются отдельно для каждой ставки. При этом строки 060 – 090 являются итоговыми по всем ставкам.

https://www.youtube.com/watch?v=dvWYIj-goZo

В строке 010 указывается соответствующая ставка налога.

По строке 020 отражается общая сумма дохода, начисленная физическим лицам нарастающим итогом с начала налогового периода.

Если налоговый агент начислял физическим лицам доходы в виде дивидендов, то они указываются в строке 025.

По строке 030 отражается нарастающим итогом общая сумма налоговых вычетов, уменьшающих налогооблагаемый доход, указанный в строке 020.

По строке 040 отражается сумма исчисленного налога нарастающим итогом с начала года, которая определяется как общий итог сумм НДФЛ, начисленных с доходов всех сотрудников.

По строке 045 отражается сумма исчисленного налога с дивидендов.

Внимание! Налог с дивидендов рассчитывается по налогоплательщику отдельно при каждой выплате дохода, а не нарастающим итогом.

https://www.youtube.com/watch?v=VEBsEp7CaVI

В строке 050 указывается сумма фиксированных авансовых платежей, которые заплатил иностранец при получении патента. На эту сумму налоговый агент может уменьшить сумму исчисленного налога при наличии соответствующих документов (заявление от сотрудника, уведомление из ИФНС, квитанции об уплате фиксированных платежей).

По строке 060 отражается количество человек, которые получали доход в течение соответствующего периода.

Внимание! В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, его считают только один раз.

По строке 070 указывается сумма удержанного налога, исчисленная нарастающим итогом с начала налогового периода.

Внимание! Если налоговый агент отражал данные по авансам в строке 050, то сумма налога в строке 070 должна указываться за вычетом этих авансов.

По строке 080 отражается сумма налога, не удержанная налоговым агентом. Это налог, который организация не сможет удержать до конца года, и который по окончании календарного года будет отражаться в справках 2-НДФЛ с признаком «2». Если же организация до конца года сможет удержать его, то такой налог в этой строке не показывается (письмо ФНС России от 14.06.2016 № БС-3-11/2657@).

По строке 090 указывается сумма налога, возвращенная налоговым агентом (например, в случае излишнего удержания налога из доходов работника).

Раздел 2. Даты и суммы фактически полученных доходов и удержанного налога на доходы физически лиц

В разделе 2 указывают даты получения и удержания налога, а также предельный срок, установленный для перечисления налога в бюджет. Чтобы правильно заполнить раздел, необходимо распределить общий доход за последние 3 месяца отчетного периода по датам выплаты, удержания и срокам перечисления налога.

По строке 100 указывается фактическая дата получения дохода, отраженного в строке 130.

Внимание! Год фактического получения дохода, отражаемый в дате по строке 100, может быть равен предыдущему году в случае начисления дохода в прошлом году, а получения в текущем.

По строке 110 указывается дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130.

Внимание! Дата удержания налога в строке 110 должна быть более ранней, чем срок перечисления налога, указанный по строке 120.

По строке 120 указывается дата, не позднее которой должна быть перечислена сумма налога.

Внимание! Если срок перечисления налога, отражаемый по строке 120, выпадает на выходной или праздничный день, то указывается ближайший следующий за ним рабочий день.

По строке 130 указывается общая сумма фактически полученного дохода на дату, отраженную в строке 100.

Внимание! Сумма фактически полученного дохода указывается без уменьшения на суммы удержанного налога (письмо ФНС России от 14.06.2016 № БС-3-11/2657@).

По строке 140 указывается сумма удержанного агентом налога в срок, отраженный по строке 110.

Внимание! Если различные виды доходов фактически получены одной датой, но имеют различные сроки перечисления налога, то строки 100 — 140 заполняются по каждому сроку перечисления налога отдельно.

Строка 090 в 6 ндфл 2020

Строка 090 является последней строкой из первого раздела 6-НДФЛ. По общим правилам формирования раздела объединенной информации она заполняется нарастающим итогом. Поскольку указываемые по строке 090 данные не нужно подразделять по ставкам налога, строка фигурирует в одном отчете только 1 раз (в отличие от данных по строкам 010–050).

Показатель, включаемый в строку, формируется как сумма всех возвратов удержанного ранее НДФЛ, произведенных предприятием-агентом в пользу физлиц-плательщиков по нормативам ст. 231 НК РФ (письмо ФНС от 18.03.2016 № БС-4-11/4538).

Напомним, что по порядку, содержащемуся в ст. 231 НК, налоговый агент должен вернуть физлицу те суммы НДФЛ, которые он по каким-либо причинам удержал сверх необходимого. При этом возврат также должен следовать определенному порядку:

- агент обязан сообщить физлицу о том, что у последнего удержан лишний налог;

- физлицу, чтобы получить возмещение, нужно подать в адрес агента письменное заявление на возврат НДФЛ;

- в случае пересчета сумм НДФЛ физлицу при смене налогового статуса (с нерезидента на резидента) возврат налога, который не получилось зачесть до конца года, должен быть осуществлен не работодателем, удержавшим налог, а органом ФНС, в который физлицо обращается самостоятельно (п. 1.1 ст. 231 НК).

Нюансы формирования строки 090

При внесении информации в строку 090 отчета 6-НДФЛ нужно учесть следующее:

- При формировании строки 090 налоговому агенту следует включить туда все суммы налога, возвращенные физлицам в текущем периоде, в том числе те возвраты, которые были осуществлены по излишним удержаниям в предыдущих периодах (письма ФНС от 18.03.2016 № БС-4-11/4538, от 17.07.2017 № БС-4-11/13832@).

- Сумма НДФЛ, которая подлежит возврату от органа ФНС по п. 1.1 ст. 231 НК, в 6-НДФЛ у работодателя, удержавшего этот налог, не проставляется. Отметим, что данный аспект пока ФНС специально не конкретизирован. Однако:

- п. 1.1 ст. 231 НК прямо предусматривает самостоятельную подачу декларации физлицом-налогоплательщиком для возврата такого НДФЛ (т. е. это должен делать не налоговый агент);

- в названии и порядке заполнения строки 090 (порядок утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) речь идет именно о том НДФЛ, который возвращен только самим налоговым агентом.

Основываясь на этих нормах, можно сделать вывод о том, что в случае возникновения НДФЛ к возврату от ФНС в связи с изменением налогового статуса плательщика работодатель возвраты в строке 090 не отражает.

- Сумма предоставленных физлицу-налогоплательщику специальных вычетов (например, имущественных) по общему правилу в строку 090 не попадает. Это следует из порядка заполнения декларации и из различий между вычетом и возвратом, следующих из содержания ст. 220 и 231 НК. В соответствии с порядком заполнения в строках 040 и 070 отчета предоставленные вычеты будут уже учтены. Таким образом, дополнительное включение результатов расчета по вычетам в строку 090 приведет к искажению данных в 6-НДФЛ.

О строке 040 читайте здесь.

Исключением будет являться случай, когда, несмотря на заявленное физлицом требование о предоставлении вычета (в порядке, изложенном в п. 8 ст. 220 НК РФ), предприятие-агент этот вычет почему-то не предоставило и всё равно излишне удержало налог. Тогда фактический возврат этого налога физлицу подлежит отражению в составе показателя по строке 090 в 6-НДФЛ.

Сотрудница Смоленская А. С. в феврале принесла уведомление об имущественном вычете. Зарплата Смоленской — 9 500 руб. В январе бухгалтер удержала с зарплаты сотрудницы 1 235 руб.

С февраля бухгалтер перестала удерживать с зарплаты Смоленской подоходный налог. Смоленская написала заявление о возврате излишне удержанного подоходного налога, который ей вернули 5 марта.

6-НДФЛ за 1-й квартал бухгалтер заполнила следующим образом (условно берем только зарплату данной сотрудницы):

Стр. 020 — начисленный доход за январь-март: 9 500 × 3 = 28 500.

Стр. 030 — вычеты работницы в связи с использованием имущественного вычета равны сумме дохода за январь-март: 28 500.

Стр. 040 — исчисленный налог за 1-й квартал: 0, так как применен имущественный налоговый вычет к доходам с начала года.

Стр. 070 — удержанный налог в 1-м квартале: 1 235 руб., так как в январе 2019года бухгалтер удержала налог со Смоленской А. С.

Стр. 090 — налог, возвращенный налоговым агентом: 1 235 руб., излишне удержанный подоходный налог Смоленской А. С., который предприятие вернуло ей 5 марта.

https://www.youtube.com/watch?v=bOhmwm-C1FY

Раздел 2 будет выглядеть следующим образом:

Строки 070 и 140 в 6-НДФЛ

С 26 марта 2018 года отчетность по форме 6-НДФЛ (далее по тексту — ф. 6-НДФЛ) подается на обновленном бланке. Изменения в форму, утвержденную приказом ФНС от 14.10.2015 № ММВ-7-11/450@, внесены другим распоряжением данного ведомства, от 17.01.2018 № ММВ-7-11/18@. Что касается условий внесения данных в строки 70 и 140, то изменения 2018 года их не затронули.

Строка 70 включена в 1-й раздел отчета по ф. 6-НДФЛ. В ней указывается общее суммарное значение удержанного налоговым агентом налога с доходов физлиц, рассчитанное по нарастающей с 1 января. Это означает, что каждый квартал отображаемая сумма будет увеличиваться на произведенные удержания налога.

Строка 140 находится во 2-м разделе отчета. Здесь отображается общее суммарное значение удержанного налоговым агентом НДФЛ на указанную в строке 110 дату. В этом разделе ф. 6-НДФЛ отображаются сведения за отчетный квартал.

Должны ли совпадать строки 70 и 140

Чтобы быстро определять корректность заполненных данных, фискалы разрабатывают контрольные соотношения показателей форм отчетности (далее по тексту — «контрсоотношения»). В них прописываются формулы соотнесения друг с другом заполненных в отчетах данных.

Когда заполнять строку 090 в 6 НДФЛ

Статья акутальна на: Февраль 2020 г.

В строке 090 отчета по форме 6 НДФЛ налоговый агент отражает показатели обязательного подоходного сбора, возвращенного сотрудникам. В каких случаях это делается и как правильно заполнить данную ячейку.

Как заполнять эту строку, в зависимости от способа налогообложения. Ячейка под номером 090 последняя в разделе 1 расчета по форме 6 НДФЛ. Как и весь раздел, заполняется нарастающим итогом с начала календарного года и до конца отчетного периода. Порядок заполнения тот же, как и раздела 1.

Расшифровывать указываемое здесь значение по ставкам подоходного налога не надо, поэтому туда входит равный показатель. В отличие от строчек 010 – 050, оно встречается только один раз в декларации.

Число, какое указывается в ячейке – показатель, отражающий сумму НДФЛ, которую работодатель, в лице налогового агента, вернул работнику – налогоплательщику.

- Обязательное уведомление работника о факте излишнего исчисленного налога. Оно будет приложением к отчету;

- работник пишет письменное заявление на имя нанимателя с просьбой о возврате излишне удержанного с него обязательного подоходного сбора;

- если физическое лицо меняет статус с нерезидента на резидента, то возврат делает не работодатель, а орган ФНС. Процесс происходит в заявленном порядке.

Такие пояснения прописаны в данной статье.

Похожие публикации

Строка 90 в 6-НДФЛ входит в состав обобщающего раздела 1 отчетной формы.

Данные в нее должны вноситься по аналогии с показателями других граф этого раздела – накопительно за налоговый период, то есть с начала года и до конца отчетного периода (с января по последний день 1 квартала, полугодия, 9-тимесячного интервала, или года).

Строка 090 предназначена для выделения сведений по суммам подоходного налога, которые были возвращены работодателем (налоговым агентом) физического лица в отчетном периоде. Показатель вводится без копеек, так как налог исчисляется с округлением до целых рублей.

Строка 090 в 6-НДФЛ – когда заполняется

По строке 090 сумма возвращенного в налоговом периоде налога показывается одним числом независимо от ставки, по которой изначально был рассчитан НДФЛ.

Этот параметр представляет собой совокупное значение всех возвратов налогового агента в пользу физических лиц без детальной расшифровки по датам или по налогоплательщикам. Возврат налога работодателем осуществляется в порядке, описанном в ст.

231 НК РФ, а отражение результатов этой процедуры производится по правилам, зафиксированным в Приказе ФНС от 14.10.2015 г. № ММВ-7-11/450@.

Обнаружив переплату, налоговый агент в течение 10 дней извещает об этом налогоплательщика, а тот в свою очередь, пишет заявление на возврат ему излишне удержанных сумм. Вернуть переплаченный налог агент должен в течение 3-х месяцев после получения заявления. Возврат осуществляется за счет предстоящих платежей по НДФЛ.

6 НДФЛ 090 строка

Строка 090 является последней строкой из первого раздела 6-НДФЛ. По общим правилам формирования раздела объединенной информации она заполняется нарастающим итогом. Поскольку указываемые по строке 090 данные не нужно подразделять по ставкам налога, строка фигурирует в одном отчете только 1 раз (в отличие от данных по строкам 010–050).

Показатель, включаемый в строку, формируется как сумма всех возвратов удержанного ранее НДФЛ, произведенных предприятием-агентом в пользу физлиц-плательщиков по нормативам ст. 231 НК РФ (письмо ФНС от 18.03.2016 № БС-4-11/4538).

Напомним, что по порядку, содержащемуся в ст. 231 НК, налоговый агент должен вернуть физлицу те суммы НДФЛ, которые он по каким-либо причинам удержал сверх необходимого. При этом возврат также должен следовать определенному порядку:

- агент обязан сообщить физлицу о том, что у последнего удержан лишний налог;

- физлицу, чтобы получить возмещение, нужно подать в адрес агента письменное заявление на возврат НДФЛ;

- в случае пересчета сумм НДФЛ физлицу при смене налогового статуса (с нерезидента на резидента) возврат налога, который не получилось зачесть до конца года, должен быть осуществлен не работодателем, удержавшим налог, а органом ФНС, в который физлицо обращается самостоятельно (п. 1.1 ст. 231 НК).

Нюансы формирования строки 090

При внесении информации в строку 090 отчета 6-НДФЛ нужно учесть следующее:

- При формировании строки 090 налоговому агенту следует включить туда все суммы налога, возвращенные физлицам в текущем периоде, в том числе те возвраты, которые были осуществлены по излишним удержаниям в предыдущих периодах (письма ФНС от 18.03.2016 № БС-4-11/4538, от 17.07.2017 № БС-4-11/13832@).

- Сумма НДФЛ, которая подлежит возврату от органа ФНС по п. 1.1 ст. 231 НК, в 6-НДФЛ у работодателя, удержавшего этот налог, не проставляется. Отметим, что данный аспект пока ФНС специально не конкретизирован. Однако:

- п. 1.1 ст. 231 НК прямо предусматривает самостоятельную подачу декларации физлицом-налогоплательщиком для возврата такого НДФЛ (т. е. это должен делать не налоговый агент);

- в названии и порядке заполнения строки 090 (порядок утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) речь идет именно о том НДФЛ, который возвращен только самим налоговым агентом.

Основываясь на этих нормах, можно сделать вывод о том, что в случае возникновения НДФЛ к возврату от ФНС в связи с изменением налогового статуса плательщика работодатель возвраты в строке 090 не отражает.

- Сумма предоставленных физлицу-налогоплательщику специальных вычетов (например, имущественных) по общему правилу в строку 090 не попадает. Это следует из порядка заполнения декларации и из различий между вычетом и возвратом, следующих из содержания ст. 220 и 231 НК. В соответствии с порядком заполнения в строках 040 и 070 отчета предоставленные вычеты будут уже учтены. Таким образом, дополнительное включение результатов расчета по вычетам в строку 090 приведет к искажению данных в 6-НДФЛ.

О заполнении строки 070 смотрите в материале «Порядок заполнения строки 070 формы 6-НДФЛ».

О строке 040 читайте .

https://www.youtube.com/watch?v=-LUyoji5h7w

Исключением будет являться случай, когда, несмотря на заявленное физлицом требование о предоставлении вычета (в порядке, изложенном в п. 8 ст. 220 НК РФ), предприятие-агент этот вычет почему-то не предоставило и всё равно излишне удержало налог. Тогда фактический возврат этого налога физлицу подлежит отражению в составе показателя по строке 090 в 6-НДФЛ.

Пример

Сотрудница Смоленская А. С. в феврале принесла уведомление об имущественном вычете. Зарплата Смоленской — 9 500 руб. В январе бухгалтер удержала с зарплаты сотрудницы 1 235 руб.

С февраля бухгалтер перестала удерживать с зарплаты Смоленской подоходный налог. Смоленская написала заявление о возврате излишне удержанного подоходного налога, который ей вернули 5 марта.

6-НДФЛ за 1-й квартал бухгалтер заполнила следующим образом (условно берем только зарплату данной сотрудницы):

Стр. 020 — начисленный доход за январь-март: 9 500 × 3 = 28 500.

Стр. 030 — вычеты работницы в связи с использованием имущественного вычета равны сумме дохода за январь-март: 28 500.

Стр. 040 — исчисленный налог за 1-й квартал: 0, так как применен имущественный налоговый вычет к доходам с начала года.

Стр. 070 — удержанный налог в 1-м квартале: 1 235 руб., так как в январе 2019года бухгалтер удержала налог со Смоленской А. С.

Стр. 090 — налог, возвращенный налоговым агентом: 1 235 руб., излишне удержанный подоходный налог Смоленской А. С., который предприятие вернуло ей 5 марта.

https://www.youtube.com/watch?v=bOhmwm-C1FY

Раздел 2 будет выглядеть следующим образом:

| Номер строки | Показатель | Пояснения |

| Зарплата за январь | ||

| Дата выплаты зарплаты за январь и удержания НДФЛ | ||

| Крайний срок перечисления налога в бюджет | ||

| 9 500 | Доход Смоленской за январь | |

| 1 235 | Удержанный с зарплаты Смоленской НДФЛ в январе (до получения уведомления о вычете) | |

| Зарплата за февраль | ||

| Налог с зарплаты за февраль не удерживается, поэтому дату удержания заполняют нулями | ||

| Налог с зарплаты за февраль не удерживается, поэтому срок перечисления заполняют нулями | ||

| 9 500 | Доход Смоленской за февраль | |

| Удержанный НДФЛ (отсутствует, так как применен вычет) |

Так как зарплата за март 2019 года будет выплачена в апреле, в раздел 2 6-НДФЛ за 1-й квартал она не попадает.

Полную инструкцию, как заполнять строку 090 при получении работником имущественного налогового вычета, вы найдете в статье «Отражение имущественного вычета в форме 6-НДФЛ (нюансы)».

Строка 090 формы расчета 6-НДФЛ: что туда входит?

Налоговый агент — это работодатель или заказчик по договору ГПХ (юрлицо или ИП), который обязан удерживать НДФЛ у физлиц-налогоплательщиков. Для удобства понимания мы будем называть налогового агента просто агентом или работодателем.

Расчет сумм налога на доходы физических лиц, рассчитанного и удержанного агентом, формы 6-НДФЛ, утвержден налоговыми органами (приказ ФНС от 14.10.2015 № ММВ-7-11/450@). Расчет заполняется и сдается ежеквартально в ИФНС по месту учета работодателя.

Строка 090 — это самая последняя строка 1-го раздела. Она называется «Сумма налога, возвращенная агентом». Из названия понятно, что итог этой строки — это весь налог, который агент вернул всем своим работникам согласно требованиям ст. 231 НК РФ.

Что же туда входит — строка 090 6-НДФЛ содержит весь возвращенный налог, который агент по каким-то причинам излишне удержал у своих работников.

Строку 090 бухгалтеру необходимо рассчитать, когда работодатель удержал больше НДФЛ, чем исчислил, или были предоставлены вычеты задним числом.

Формирование строки 090 Раздел 1 формы 6-НДФЛ

Строка 090 «Сумма налога, возвращенная налоговым агентом» призвана отображать те НДФЛ, которые были возвращены в адрес физических лиц, уплативших этот налог ранее. Порядок заполнения строки «090» зависит о того на каком основании был произведен возврат налоговых отчислений.

Общие правила заполнения строки 090

Строка «090» является информационным полем, завершающим Раздел 1 формы 6-НДФЛ. В соответствии с общим порядком заполнения раздела «Обобщенные показатели», содержимое строки «090» также указывается с нарастающим итогом.

Так как данные по возвращенным налогам не зависят от колебаний налоговой ставки, строка «090» фигурирует в отчете 6-НДФЛ только один раз, в то время как строки 010-050 заполняются столько раз, сколько менялась процентная ставка.

Согласно нормативам стати 231 Налогового кодекса РФ (Письмо ФНС РФ No БС-4-11/4538 от 18 марта 2016 года), определяется порядок проведения возврата средств, удержанных в качестве подоходного налога.

Также, опираясь на нормативы этой же статьи, налоговый агент обязан возместить физическому лицу такую сумму НДФЛ, какую он удержал сверх необходимого минимума.

Процесс возврата денежных средств подчинен особому порядку:

- налоговый агент, он же работодатель, обязан проинформировать сотрудника о том, что с его доходов был удержан лишний подоходный налог;

- работнику, чтобы получить возврат денежных средств, необходимо написать заявление на возврат НДФЛ;

- если физическое лицо меняет свой налоговый статус ( резидент/нерезидент организации), то возврат НДФЛ произойдет не через работодателя, а через налоговый орган, к которому физлицо должно обратиться самостоятельно в соответствии с пунктом 1.1 статьи 231 Налогового кодекса РФ.

Особенности заполнения строки 090

Существует ряд особых требований, которые необходимо учитывать при формировании строки 090 Раздела 1 декларации 6-НДФЛ:

- В строку 090 налоговый агент обязан внести данные не только по всем осуществленным в пользу физических лиц возвратам НДФЛ за текущий квартал (отчетный период), но и показатели всех удержаний сверх нормы, которые происходили в предыдущие отчетные периоды с начала года (Письмо ФНС РФ No БС-4-11/4538 от 18 марта 2016 года и Письмо ФНС РФ No БС-4-11/13832@ от 17 июля 2017 года).

- Если возврат суммы подоходного налога осуществляется не работодателем, а органом налоговой службы (пункт 1.1 статьи 231 Налогового кодекса РФ), то такой НДФЛ не будет фигурировать в отчете. На данный момент ФНС не дают конкретных инструкций на этот случай, однако: а) пункт 1.1 статьи 231 НК РФ предусматривает самостоятельное обращение физлица-налогоплательщика с заявлением на возврат такого налога (не через работодателя); б) само название строки 090 «Сумма налога, возвращенного налоговым агентом» подразумевает именно тот НДФЛ, который был удержан и возвращен именно работодателем. Такой порядок следует из Приказа ФНС России ММВ-7-11/450@ от 14 октября 2015 года. Следовательно, если после удержания НДФЛ, сотрудник меняет свой налоговый статус, работодатель в праве не делать перерасчет и отражать данные по возврату в декларации 6-НДФЛ.

- Если сотрудник имеет право на специальные вычеты (на детей или имущество), в строке «090» такие показатели не указываются. Такой порядок следует из статей 220 и 231 Налогового кодекса РФ, где разъясняются отличия между вычетом и возвратом. Налоговые вычеты имеют свое отражение строках «040» и «070» Раздела 1 формы 6-НДФЛ, а внесение этих данный в строку «90» повлечет за собой намеренное искажение данных, а значит ошибки в декларации, и следующие за ними штрафы.

Отражение возвращенного НДФЛ в строке 090 на примере

Последний пункт из предыдущей части имеет исключение в случае, когда сотрудник организации, имеющий право на вычеты (пункт 8 статья 220 НК РФ), в конечном счете таковых не получает, а работодатель при этом все равно удерживает налог сверх нормы. Возврат только такого НДФЛ должен отразиться в отчете 6-НДФЛ в строке «090».

Пример:

Сотрудница организации «Язь» Антонова А. А. в феврале написала заявление на получение полагающихся ей налоговых вычетов. Заработная плата Антоновой составляет 9 500 рублей. В январе 2018 года бухгалтер удерживает с доходов Антоновой НДФЛ в размере 1 235 рублей.

https://www.youtube.com/watch?v=Z9dhMvaYD_Q

С февраля 2018 года подоходный налог больше не удерживался с доходов сотрудницы Антоновой. По ее заявлению о возврате излишне удержанного налога был получен материальный отзыв 5 марта 2018 года. За I квартал 2018 года отчет по форме 6-НДФЛ бухгалтер должна заполнить следующим образом:

- строка «020» — заработная плата Антоновой за январь, февраль и март 28 500 рублей (9 500 рублей × 3 месяца);

- строка «030» — налоговый вычет на имущество равен сумме дохода за 3 месяца: 28 500 рублей;

- строка «040» — исчисленный налог «0», так как с начала года в отношении сотрудницы Антоновой применяется имущественный вычетов;

- строка «070» — удержанный налог 1235 рублей, удержанный с доходов сотрудницы в январе;

- строка «090» — возвращенный налог в размере 1235 рублей, который был излишне удержан в январе и возвращен 5 марта 2018 года.

Раздел 2 при этом будет заполнена следующим образом:

строка 100: 31.01.2018 — начисление заработной платы за январь 2018 года

строка 110