Под банкротством понимается экономическое явление, которое выражается в неспособности юридического лица производить выплату долгов кредиторам из-за отсутствия денег. Если реабилитационные процедуры в отношении должника не привели к восстановлению его платежеспособности, то суд официально признает его банкротом и вводит в отношении него этап конкурсного производства.

Успешность данной стадии с позиции максимального погашения кредиторских требований определяется во многом от грамотно проведенной инвентаризации имущества.

- Какими правовыми нормами регулируется

- Для чего проводится

- Порядок проведения

- Сроки инвентаризации, когда и для чего может проводиться повторная

- Инвентаризация имущества должника в конкурсном производстве — Юридические советы

- Инвентаризация в случае банкротства предприятия

- Цели процесса при несостоятельности юридического лица

- Порядок проведения имущественной описи

- Полномочия арбитражного управляющего

- Инвентаризация имущества гражданина

- Собственность, подлежащая инвентаризации

- Инвентаризация в конкурсном производстве

- Дополнительная инвентаризация в конкурсном производстве судебная практика. Правила проведения инвентаризации при банкротстве. Порядок действий в случае отсутствия документации и баз данных

- Инвентаризация при процедуре несотоятельности

- Проведение инвентаризации при банкротстве предприятия

- Инвентаризация при банкротстве гражданина

- Сроки проведения описи имущества при несостоятельности

- Правила проведения инвентаризации при банкротстве

- Инвентаризация при процедуре несотоятельности

- Инвентаризация в процедуре несостоятельности

- Инвентаризация при банкротстве юридического лица

- Инвентаризация при банкротстве

- Проведение инвентаризации имущества должника в период конкурсного производства

- Инвентаризация в процедуре несостоятельности

- Инвентаризационные сроки при банкротстве

- Инвентаризация при банкротстве | ТСД-Инвент

- Роль инвентаризации при банкротстве

- Особенности

- Чем руководствуются наши специалисты?

- Инвентаризация при банкротстве физических лиц

- Почему «ТСД-Инвент»?

Какими правовыми нормами регулируется

Процесс инвентаризации как часть процедуры признания компании финансово несостоятельной опирается на нормы 127-ФЗ. Процедура проведения инвентаризации регулируется положениями ст. 70, 99, 129 ФЗ-127.

На основании ст. 70 127-ФЗ инвентаризация выступает частью анализа финансового состояния должника. От указанной процедуры во многом зависит полнота покрытия расходов в деле о банкротстве, выплата вознаграждения арбитражным управляющим, и определяется возможность восстановления платежеспособности.

Инвентаризацию может провести сам должник и передать ее результаты управляющему. При этом к полномочиям управляющего относят участие в инвентаризации при финансовом оздоровлении по ст. 83 127-ФЗ.

Обязанность по принятию материальных ценностей компании-должника и их инвентаризации при переходе к внешнему управлению закреплена за профессиональным управляющим в ст. 99 127-ФЗ. Необходимость принять имущество должника, провести его инвентаризацию управляющим на этапе конкурсного производства содержится в ст. 129 127-ФЗ.

Проведение процедуры инвентаризации также опирается на нормы закона «О бухгалтерском учете» и Положение «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Для чего проводится

Инвентаризация может проводиться на разных стадиях банкротства. Так, при финансовом оздоровлении она не является обязательной.

Но она может быть полезной для учета и контроля за основными средствами предприятия, товарно-материальными запасами, имуществом должника и разработки мер по оптимизации деятельности компании и повышения эффективности ее работы.

Выявление в ходе реабилитационной процедуры ценного имущества у должника лишний раз подчеркивает наличие у него шансов на восстановление платежеспособности.

Инвентаризация при внешнем управлении и конкурсном производстве обязательна. При внешнем управлении все руководящие функции переходят к управляющему, и он должен определиться, с каким объемом имущества ему предстоит работать.

Основная задача на этапе конкурсного производства состоит в аккумуляции имущества должника и его последующая продажа в целях погашения требований кредиторов.

Перед началом этапа реализации имущества перед стартом конкурсного производства конкурсный управляющий должен произвести инвентаризацию имущества компании-должника.

Одной из целей проведения инвентаризации имущества конкурсным управляющим является проверка предоставленных должником сведений о принадлежащей ему собственности и размере активов. На этом этапе управляющий может выявить факты фиктивного или преднамеренного банкротства.

Инвентаризация имущества предполагает два вида проверки предоставленных должником сведений о размере активов должника:

- Вещественная или натуральная проверка – подсчеты и измерения материальной базы предприятия. Она предполагает проведение взвешиваний, подсчетов, измерений.

- Документальная проверка – исследование документально оформленных прав, финансовых обязательств и задолженности компании (как кредиторские, так и дебиторские) с учетом представленной документации.

Инвентаризация является этапом формирования конкурсной массы должника, которая будет направлена на погашение требований кредиторов. В конкурсную массу включается все имущество должника, которое принадлежит ему на правах собственности, на момент начала конкурсного производства и выявленное позже. Инвентаризация преследует следующие цели:

- Определить фактические показатели наличия и состояния имущественных активов.

- Сравнить установленные сведения с данными официальной налоговой отчетности и бухгалтерских регистров.

- Проверить соответствие обязательств должника с предоставленными им самим данными.

Порядок проведения

На предварительном этапе управляющему передаются определенные ценности, которые он должен сохранить и описать. Также в его руки поступают все важнейшие документы относительно финансового состояния должника: бухгалтерская отчетность, товарно-материальные ценности и пр.

https://www.youtube.com/watch?v=QdDh5tAcqFk

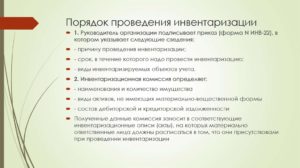

Опись имущества осуществляется с непосредственным участием комиссии, сформированной руководством предприятия-должника. Обычно в ее состав включается персонал бухгалтерской и экономической направленности. То есть на второй стадии подготовки формируется комиссия по проведению инвентаризации.

Сама инвентаризация проводится через прохождение нескольких этапов, которые включают в свой состав:

- Передача предприятием-должником документов для проведения проверки.

- Проверка прав собственности на имущество и установление фактического размера активов компании.

- Оценка стоимости активов компании.

- Сопоставление выявленного размера активов и ценностей со сведениями бухгалтерской отчетности.

- Оформление результатов в документальной форме с указанием на выявленные расхождения.

Для проведения проверочных мероприятий создается комиссия по инвентаризации. На основании результатов инвентаризации удовлетворяются требования кредиторов.

Сроки инвентаризации, когда и для чего может проводиться повторная

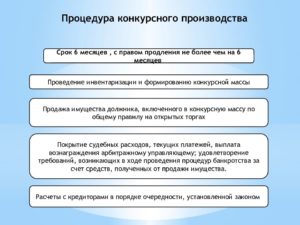

Сроки проведения инвентаризации имущества составляют три месяца с момента старта процедуры конкурсного производства в отношении должника.

Но при больших объемах собственности управляющий вправе ходатайствовать перед судом о продлении указанных временных рамок. Данные сроки приведены в п. 2 ст.

129 127-ФЗ, которая посвящена полномочиям конкурсного управляющего в деле о банкротстве.

Стоит отметить, что ранее сроки проведения инвентаризации никак законодательно не регулировались и на эту процедуру могло уходить до полугода. Но в 2016 году данный вопрос был законодательно урегулирован, чтобы управляющие не могли затягивать сроки процесса умышленно.

Таким образом, инвентаризация имущества приобретает особую важность на этапе конкурсного производства при банкротстве, хотя может проводиться и на других стадиях.

Сформированная по результатам инвентаризации собственности конкурсная масса является источником денежных средств для расчетов с кредиторами.

При инвентаризации описывается все имущество должника и сопоставляется с данными, которые предоставил банкрот, и содержащимися в официальной документации.

Не нашли ответа на свой вопрос? Звоните на телефоны горячей линии. 24 часа бесплатно!

+7 (499) 110-86-72

Москва и область

Инвентаризация имущества должника в конкурсном производстве — Юридические советы

/Должник/Инвентариция при банкротстве

Понятие банкротства определяется Федеральным Законом «О несостоятельности». Процесс инвентаризации при этом регулируется 70, 99 и 129, 213.26 статьями настоящего положения. Согласно им инвентаризация при банкротстве состоит из нескольких этапов:

- Передача необходимых документов комиссии по инвентаризации.

- Установления того имущества, которое по факту находится у физического или юридического лица.

- Анализ данных, который сравнивает фактическое наличие имущества с тем, что отражают документы.

- Документальное оформление результатов проверки. Они должны отражать выявленные расхождения.

На основании результатов инвентаризации удовлетворяются требования кредиторов.

Инвентаризация в случае банкротства предприятия

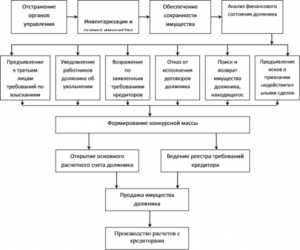

Инвентаризация подразумевает собой передачу ценностей предприятием арбитражному управляющему. Его работа заключается в их сохранении и описи.

Перед тем, как начнётся ревизия, этому же управляющему передаются все документальные материалы предприятия (отчёты бухгалтеров, печати, материальные и нематериальные ценности).

Опись имущества в процессе банкротства производится при участии комиссии, составленной новым руководителем предприятия. В большинстве случаев её участниками становятся сотрудники компании из числа персонала бухгалтерского и экономического профиля.

https://www.youtube.com/watch?v=YK5j9h7ow-Q

Процесс описи имущества включает в себя проверки такого типа:

- Вещественная или натуральная проверка. Проверке подвергается материально-вещественная база предприятия. Проводятся взвешивания, измерения и подсчёты.

- Документальная проверка. Выявляются права и обязанности компании, подтверждённые документально. Рассматриваются нематериальные активы предприятия, задолженности дебиторского и кредиторского типа.

Полученные данные анализируются и вносятся в акт инвентаризационных результатов.

Инвентаризационный процесс при банкротстве регулируется такими нормативно правовыми актами, как закон «О бухгалтерском учёте», Положение по ведению бухгалтерского учёта и указания методического типа по ведению инвентаризации и обязательств в финансовой сфере.

Цели процесса при несостоятельности юридического лица

Опись имущества предприятия, признанного банкротом, направлена на достижение таких целей:

- Выявление фактических имущественных показателей.

- Сравнение наличия имущества по факту с тем, что содержат документы бухгалтерского учёта.

- Проверка насколько соответствую реальности обязательства, которые были учтены.

Конкурсная масса, сформулированная в результате инвентаризации собственности при банкротстве, является источником средств для расчёта с кредиторами с помощью открытых торгов.

Порядок проведения имущественной описи

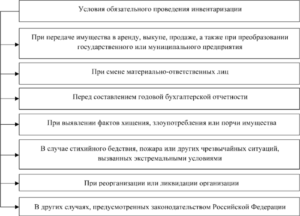

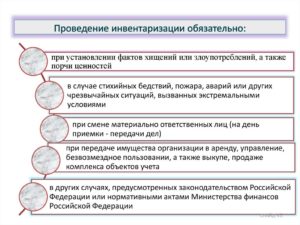

Проведение инвентаризации при банкротстве регулирует руководитель предприятия. Исключение составляют случаи, когда этот процесс носит обязательный характер. Согласно закону «О бухгалтерском учёте» к ним относятся:

- Составление договора аренды, продажи или выкупа.

- Преобразования, происходящие с государственным или муниципальным унитарным предприятием.

- Инвентаризация предшествует составлению бухгалтерской отчётности за год.

- Передача материальной ответственности от одного лица к другому.

- Если имеют место быть хищение, порча имущества или злоупотребление им.

- Чрезвычайные происшествие, причиной которых стали условия экстремального типа.

- Происходит ликвидация или реорганизация предприятия.

Одной из причин проведения инвентаризации при процедуре несостоятельности может стать проверка сохранности некоторых имущественных ценностей.

Полномочия арбитражного управляющего

Отдельные случаи процедуры банкротства наделяют арбитражного управляющего такими полномочиями:

Все обязанности арбитражного управляющего нацелены на контроль за инвентаризационными мероприятиями и получение достоверных сведений об имущественной базе предприятия.

Инвентаризация имущества гражданина

Особенности инвентаризации имущественных ценностей, принадлежащих физическому лицу, отражены в статье 213.26 Федерального закона «О несостоятельности». Согласно этому положению условия инвентаризации в случае с частным лицом должны соответствовать таким пунктам:

- Арбитражный управляющий обязан представить в суд результаты проведённых описи и проверки в течение 1 месяца с даты её окончания. При этом на имущественные ценности, расположенные за пределами Российской Федерации составляются отдельные инвентаризационные документы.

- Решение о самостоятельном проведении инвентаризационных мероприятий финансовым управляющим составляется в письменной форме. Оплачивают инвентаризационную процедуру те лица, которые проали за её проведение.

- Описанные в результате инвентаризационного процесса имущественные ценности реализуются на торгах.

- Начальная цена объектов описи на торгах определяется конкурсными кредиторами. Если между ними возникли какие-либо разногласия, каждый из них вправе обратиться с претензией в арбитражный суд. Продажа залогового имущества организуется в соответствии с положениями Федерального закона.

- Если арбитражный управляющий не исполнил свои обязанности или кредиторы отказались от каких-либо претензий к должнику, владелец имущества восстанавливается в своих правах. Имущественные ценности передаются ему по акту приёма-передачи.

- Управляющий обязан предоставлять по требованию отчёты о своих действиях в плане инвентаризации конкурсным кредиторам, уполномоченным органам и гражданину, имущество которого описывается. Если кем-либо из этих лиц в процессе проведения инвентаризационных мероприятий были замечены нарушения, они вправе обратиться в арбитражный суд.

- Если имущество гражданина является общим с его супругом, то тот вправе участвовать в делопроизводстве по поводу банкротства. При наличии общих долговых обязательств перед конкурсными кредиторами, часть долга отдаётся им.

Если у должника нет ценного имущества, которое можно реализовать на торгах, арбитражный управляющий составляет акт, содержащий сведения об этом. В случае наличия имущества гражданин может самостоятельно составить его опись и, прилагая к ней заявление о признании своей несостоятельности, предоставить её в суд.

После согласования времени посещения управляющего осуществляется оценка реальной стоимости объектов, содержащихся в описи. Кроме того, управляющий организует проверку, которая выявляет случаи отчуждения собственности должника за последние 3 года.

С этой целью в разнообразные инстанции отправляются соответствующие запросы.

Собственность, подлежащая инвентаризации

Подавая заявление о признании несостоятельности должник обязан осуществить опись таких имущественных ценностей:

- Разнообразная недвижимость. Это земельные участки, жилые и нежилые помещения.

- Транспортные средства. К ним относятся автомобили грузового и легкового типа, техника сельскохозяйственного назначения, мотоциклы, транспорт, передвигающийся по воздуху или воде.

- Акции и ценные бумаги.

- Факт участия в ООО.

- Все денежные средства в виде наличных или банковских счетов.

- Драгоценные аксессуары и украшения.

- Предметы роскоши.

Инвентаризация в конкурсном производстве

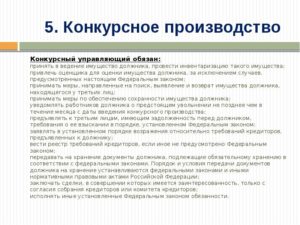

5.

Проведение инвентаризации имущества и обязательств должника как правило является первым и необходимым шагом в осуществлении оценки имущества должника, под которой следует понимать определение стоимости принадлежащего должнику имущества. Целью проведения оценки является установление стоимости имущества, позволяющей с достаточной степенью достоверности оценить выручку, которую предполагается получить в результате реализации данного имущества.

Различаются различные виды стоимости: например, первоначальная стоимость основных средств (т. е.

стоимость данных активов при постановке их должником на учет, которая определяется на основе цен их приобретения, затрат на строительство и т.д.

и может увеличиваться после реконструкции или модернизации основных фондов или уменьшаться при частичной ликвидации или демонтаже), восстановительная стоимость основных средств (т.

е.

стоимость воспроизводства данных активов), остаточная стоимость основных средств (т. е. первоначальная либо восстановительная (после переоценки) стоимость основных средств за вычетом начисленного износа), балансовая стоимость (т.

е.

стоимость, по которой активы отражаются в бухгалтерском балансе), рыночная стоимость активов (определяемая на основе сложившихся на момент проведения оценки рыночных цен на имущество, подлежащее оценке), ликвидационная стоимость активов (определяется на основе рыночной стоимости активов за вычетом расходов, связанных с подготовкой к реализации и реализацией данных активов в режиме ликвидации должника). Существуют также специальные методы оценки рыночной стоимости принадлежащего должнику предприятия в целом как имущественного комплекса, используемого должником для осуществления предпринимательской деятельности и признаваемого в соответствии со ст.132 ГК РФ недвижимостью, а также методы оценки стоимости осуществляемого должником бизнеса.

https://www.youtube.com/watch?v=5hjgdN-_Q5w

Кроме того, особо необходимо отметить такой вид стоимости как фактическая стоимость (цена) реализации имущества (другими словами выручка от реализации имущества), которая, очевидно, не оценивается, а устанавливается по факту в процессе реализации этого имущества.

Перечисленные виды стоимостей одного и того же имущества могут существенно различаться по своей величине, например, балансовая стоимость какого-либо имущества на практике может в несколько раз превосходить рыночную стоимость этого имущества, в то же время и рыночная стоимость имущества в общем случае не совпадает с фактической стоимостью реализации данного имущества.

Более того, оценка стоимости существенно зависит от того, каким предполагается последующий режим функционирования или реализации имущества должника.

Так например, рыночная стоимость предприятия должника в целом как имущественного комплекса будет отличаться от ликвидационной стоимости принадлежащего должнику имущества, ликвидационная стоимость одного и того же имущества существенно отличается в зависимости от выбора режима ликвидации: ускоренного (форсированного), при котором уменьшаются затраты на содержание

Дополнительная инвентаризация в конкурсном производстве судебная практика.

Правила проведения инвентаризации при банкротстве. Порядок действий в случае отсутствия документации и баз данных

1.

Комментируемая статья обязывает конкурсного управляющего произвести инвентаризацию и оценку имущества должника. Для осуществления этой работы конкурсный управляющий вправе привлекать оценщиков и иных специалистов (например, бухгалтеров, аудиторов и т.п.).

Право привлечения оценщиков и иных специалистов для целей проведения инвентаризации и оценки, предусмотренное п.1 комментируемой статьи, дополняет (применительно к конкурсному производству) общую норму ст.

20 Закона о банкротстве, предоставляющую арбитражному управляющему право привлечения иных лиц для обеспечения его деятельности. По общему правилу, оплата услуг привлекаемых конкурсным управляющим специалистов осуществляется за счет имущества должника.

Собрание кредиторов или комитет кредиторов могут определить иной источник оплаты труда привлекаемых специалистов.

Особый порядок оплаты услуг привлекаемых специалистов может быть установлен кредиторами, например, в случаях, когда должник не располагает необходимыми для этого денежными средствами. 2.

Необходимость проведения инвентаризации связана прежде всего с возложением на арбитражного управляющего обязанностей по управлению делами должника при отстранении его руководителя.

Свидетельством этого является то, что данная обязанность установлена не только для конкурсного управляющего, но и для внешнего управляющего (см.

Инвентаризация при процедуре несотоятельности

Инвентаризация имущества является достаточно распространенным этапом в делах о банкротстве физлиц и коммерческих предприятий. Отдельного федерального закона, который бы регламентировал эту процедуру при банкротстве, не разработано.

В своей деятельности арбитражный управляющий, который ответственен за инвентаризацию, опирается на нормы ФЗ о несостоятельности (аб.2 п.2 ст. 129). Согласно ему, назначенный управляющий не просто имеет право, но и обязан провести инвентаризацию в процедуре признании несостоятельности.

Порядок данной процедуры, а также требования к оформлению ее результатов содержится в методических указаниях Минфинансов 1995 года по инвентаризации и оформлению финансовых обязательств. Также при проведении банкротства в коммерческих компаниях необходимо соблюдать требования ФЗ «О бухучете».

Проведение инвентаризации при банкротстве предприятия

Инвентаризация при банкротстве юридического лица – это определенная последовательность действий уполномоченных лиц по документальному подтверждению наличия, состояния и оценки принадлежащего предприятию имущества. Она проводится назначенным управляющим, специально созданной инвентаризационной комиссией и при необходимости в привлечением внешних аудиторов и оценщиков.

Опись и оценка собственности предприятия-должника имеет следующее целевое предназначение:

- выявление фактического наличия ценностей, обязательств и имущественных прав;

- сопоставление полученных сведений с данными официальной отчетности (налоговой/бухгалтерской);

- проверка полноты отображения обязательств в учете.

По сути различают натуральную (или вещественную, проводимую через непосредственное наблюдение, замер, подсчет объектов) и документальную проверку (анализ документально подтвержденных обязательств).

Проведение инвентаризации на предприятии в процессе его банкротства ничем не отличается от стандартной процедуры в ходе нормального функционирования юрлица и включает в себя следующие этапы:

- На подготовительном этапе управляющему передается вся необходимая документация, которая позволяет определить остатки на счетах и перечень активов/пассивов.

- На втором этапе устанавливается фактическое наличие имущества и обязательств.

- На третьем этапе производится стоимостная оценка полученных данных (по сути она ложиться в основу формирования конкурсной массы).

- На четвертом аналитическом этапе анализируются и сравниваются фактические данные со сведениями бухучета.

- На заключительном этапе оформляются результаты инвентаризации и отражаются полученные расхождения в отчетности.

В Методических указаниях содержится классификация видов инвентаризации в зависимости от активов: запасов, основных средств, товаров, денег и финансовых обязательств.

https://www.youtube.com/watch?v=JzQr-t2RBIQ

Степень участия управляющего в процедуре банкротства компании зависит от этапа, на котором находится компания. Как известно, таких этапов четыре: наблюдение, фин.оздоровление, внешнее управление и конкурсное производство.

На этапах конкурсного производства и внешнего управления руководство предприятия отстраняется от работы. Тогда все имущество должника переходит в руки арбитражного управляющего и он обязан провести его инвентаризацию. В данном случае это неотъемлемый этап банкротства.

Так как внешнее управление при банкротстве – это по сути реабилитационная процедура, то при ней инвентаризация играет неопределяющую второстепенную роль.

Тогда как при конкурсном управлении ее значении сложно переоценить: именно на основании данной процедуры и формируется конкурсная масса, которая в последующем будет распродаваться на торгах с молотка для погашения обязательств перед кредиторами. Поэтому от полноты информации в описи зависит успех дела для кредиторов.

За бывшим руководством предприятия закрепляется обязанность передать всю необходимую документацию для описи в течение трех дней после назначения арбитражного управляющего. Но так обычно только в теории. На практике же назначенный управляющий обычно получает в свои руки разоренное предприятие, на котором не сдается нужная отчетность и не ведется должным образом документация.

Более того, работники предприятия часто создают различные барьеры для нормальной работы управляющего по составлению описи. Поэтому на практике инвентаризация при банкротстве – достаточно трудоемкий процесс.

Временному управляющему необходимо приложить немало усилий, чтобы найти все имущество должника, которое находится на его балансах или вернуть то, которое было незаконно отчуждено или передано в руки взаимозависимых лиц.

При наблюдении и оздоровлении опись имущества должника не обязательна, но желательна для осуществления фактического учета и контроля товарно-материальных ценностей и основных средств для принятия мер по повышению эффективности работы предприятия. На данных этапах управляющий может, как использовать готовые результаты ранее проведенной описи, так и принимать непосредственное участие в процедуре или инициировать ее.

Инвентаризация обязательств предприятия, которая проводится в ходе процедуры банкротства, получает свое документальное закрепление в реестре кредиторов.

Это официальный документ, в котором приведен перечень всех организаций, имеющих материальные претензии к должнику, очередность удовлетворения их требований.

На его составление отводится определенный срок с момента публикации сведений о банкротстве юридического лица.

Кредиторы, которые включены в реестр, обладают гораздо большими шансами получить назад свои деньги, нежели те, которые оказались за его пределами (не уложились в отведенные сроки).

Инвентаризация при банкротстве гражданина

Опись и оценку имущества физлица-должника проводит финансовый управляющий в ходе процедуры реализации. Возможна ситуация, что такое имущество попросту отсутствует у должника, тогда об этом составляется соответствующий акт.

Многие россияне ошибочно полагают, что процесс инвентаризации при процедуре несостоятельности происходит так: управляющий вместе с представителями правоохранительных структур врывается в квартиру должника и начинает изымать все, что попадается ему на глаза.

На самом деле процедура производится вполне цивилизовано. Физическое лицо само составляет опись своего имущества и подает его в суд вместе с заявлением о признании собственной несостоятельности. Затем он согласует время визита с финансовым управляющим, чтобы тот смог оценить реальную стоимость всего имущества.

Также управляющий будет запрашивать в различных инстанциях информацию о сделках по отчуждению собственности, совершенных должником за последние три года.

Какую собственность необходимо инвентаризировать должнику при подаче искового заявления? Это:

- недвижимость (участки, дома, квартиры, гаражи);

- ТС (автомобили легковые и грузовые, мотоциклы, водный и воздушный транспорт, с/х техника);

- акции;

- участие в ООО;

- ценные бумаги;

- наличные деньги и средства на банковских счетах;

- драгоценности;

- предметы роскоши;

- иное имущество.

В документе прописывается правоустанавливающая документация и сведения о произведенной оценке (при наличии). На основании представленной описи в дальнейшем формируется конкурсная масса. В ходе контроля финансовый управляющий исключает некоторое имущество из перечня, представленного гражданином. Это, в частности, единственное жилье, собственность дешевле 10 тыс.р.

Сроки проведения описи имущества при несостоятельности

Предельные сроки проведения процедуры инвентаризации закон о банкротстве не содержит. Порядок и сроки проведения процедуры утверждаются финансовым управляющим в плане работы и согласуются на кредиторском собрании.

Но управляющему не стоит сильно затягивать данный процесс: он должен действовать разумно и добросовестно для соблюдения баланса должника, его кредиторов и общества. На это указывает определение Арбитражного суда 2015 года.

https://www.youtube.com/watch?v=SjEm1YH10U4

Затягивание сроков может быть расценено как бездействие арбитражного управляющего и грозить ему отстранением от процедуры.

Правила проведения инвентаризации при банкротстве

К ним относятся автомобили грузового и легкового типа, техника сельскохозяйственного назначения, мотоциклы, транспорт, передвигающийся по воздуху или воде.

- Акции и ценные бумаги.

- Факт участия в ООО.

- Все денежные средства в виде наличных или банковских счетов.

- Драгоценные аксессуары и украшения.

- Предметы роскоши.

Кроме перечня собственности, в документальном виде оформляется правовая составляющая процесса инвентаризации при банкротстве. Арбитражный управляющий оценивает имущество, составляя на основе полученных данных конкурсную массу.

Единственное жильё и имущество, цена которому меньше 10 000 рублей, исключается из описи. Инвентаризационные сроки при банкротстве Раннее на инвентаризацию могло уйти около 6 месяцев.

При этом время, предназначенное на осуществление этого процесса, никак не регулировалось.

Инвентаризация при процедуре несотоятельности

Внимание Нормативно-правовые документы, регламентирующие проведение инвентаризации при банкротстве Инвентаризация при банкротстве предприятия проводится при соблюдении Федерального Закона «О бухгалтерском учете», Методическим указаниям по инвентаризации имущества и финансовых обязательств, а также на момент ликвидации организации порядок проведения инвентаризации частично регулируется нормами Федерального Закона «О несостоятельности». Особенности проведения процедуры в условиях несостоятельности компании. Инвентаризация при ликвидации предприятия ничем не отличается от обычной и состоит из нескольких последовательных этапов.

На первом этапе проводится передача инвентаризационной комиссии всей необходимой документации. Второй этап заключается в установлении фактического наличия имущества компании: основных средств, товарно-материальных ценностей и обязательств.

Инвентаризация в процедуре несостоятельности

→ Бухгалтерские консультации → Инвентаризация Обновление: 9 февраля 2017 г. Инвентаризации бывают добровольными и обязательными. В зависимости от вида проверки сроки проведения инвентаризации устанавливаются по-разному.

В случае инициативной (добровольной) проверки порядок и сроки проведения инвентаризации в организации устанавливаются ею самостоятельно. В случае проверки обязательной определенные правила проведения инвентаризации предписывает законодательство. Поговорим о них подробнее.

Сроки инвентаризации перед составлением годовой отчетности Каждая компания должна проводить инвентаризацию хотя бы раз в год до составления годовой отчетности по бухгалтерии.

Такой проверкой компания устанавливает фактическое состояние своего имущества и при необходимости вносит корректировки в данные учета. Когда нужно проводить такую инвентаризацию? Обратимся к нормативным актам.

Инвентаризация при банкротстве юридического лица

Важно Законом о несостоятельности компаний предусмотрено введение одного из или последовательно четырех этапов:

- наблюдения,

- финансового оздоровления,

- внешнего управления,

- конкурсного производства.

На этапе наблюдения происходит поиск мер по сохранению имущества должника, назначается временный управляющий, который собирает информацию о возможностях компании и составляет реестр требований кредиторов.

Также на этапе наблюдения проводится собрание кредиторов, которое утверждает одну из трех последующих процедур и назначает арбитражного управляющего.

На этапе финансового оздоровления руководитель компании управляет ей совместно с административным управляющим и под надзором комитета кредиторов.

На этапе внешнего управления руководство компании отстраняется от управления и назначается внешний управляющий.

Инвентаризация при банкротстве

Оплачивают инвентаризационную процедуру те лица, которые проали за её проведение.

- Описанные в результате инвентаризационного процесса имущественные ценности реализуются на торгах.

- Начальная цена объектов описи на торгах определяется конкурсными кредиторами. Если между ними возникли какие-либо разногласия, каждый из них вправе обратиться с претензией в арбитражный суд. Продажа залогового имущества организуется в соответствии с положениями Федерального закона.

- Если арбитражный управляющий не исполнил свои обязанности или кредиторы отказались от каких-либо претензий к должнику, владелец имущества восстанавливается в своих правах.

Проведение инвентаризации имущества должника в период конкурсного производства

Инвентаризация в процедуре несостоятельности

/Должник/Инвентариция при банкротстве

Понятие банкротства определяется Федеральным Законом «О несостоятельности». Процесс инвентаризации при этом регулируется 70, 99 и 129, 213.26 статьями настоящего положения. Согласно им инвентаризация при банкротстве состоит из нескольких этапов:

- Передача необходимых документов комиссии по инвентаризации.

- Установления того имущества, которое по факту находится у физического или юридического лица.

- Анализ данных, который сравнивает фактическое наличие имущества с тем, что отражают документы.

- Документальное оформление результатов проверки. Они должны отражать выявленные расхождения.

На основании результатов инвентаризации удовлетворяются требования кредиторов.

Инвентаризационные сроки при банкротстве

Раннее на инвентаризацию могло уйти около 6 месяцев. При этом время, предназначенное на осуществление этого процесса, никак не регулировалось. Конкретные сроки по делопроизводству, связанному с инвентаризацией, были установлены в 2016 году.

Согласно Федеральному закону период проведения этой процедуры равен 3 месяцам, отсчитывающимся с момента её начала. Если приходится работать с большим количеством имущества, арбитражный управляющий должен обратиться в суд с ходатайством о продлении инвентаризационных сроков.

Окончание времени на процедуру учёта имущества подразумевает начало нового этапа в процессе банкротства – определение начальной стоимости имущества с целью выставления на торги.

Если арбитражный управляющий не успевает произвести инвентаризацию в установленные сроки, затягивая их безосновательно, это расценивается как злоупотребление обязанностями.

Инвентаризация при банкротстве | ТСД-Инвент

На основании ФЗ №127 «О несостоятельности» под термином «банкротство» принято понимать факт неспособности юридического или физического лица погашать свои задолженности перед кредиторами по причине отсутствия денежных средств, или проще сказать, финансового краха. В роли инициатора процедуры банкротства может выступить, как кредитор, так и должник. Суть банкротства сводится к тому, что банкрот не может производить расчёты с кредиторами и контрагентами.

Поэтому он вправе предоставить своё имущество заинтересованным лицам в качестве средства для оплаты долга.

Но чтобы оно перешло в распоряжение кредиторов, необходимо провести его инвентаризацию с целью определения количества, состояния, наименований и пр.

Проведением инвентаризации занимаются специалисты компании «ТСД-Инвент», куда может обратиться каждый, кто испытывает потребность в оказании данной услуги.

Роль инвентаризации при банкротстве

В состав процедуры банкротства входит 4 процесса, которые исполняются выборочно или поэтапно:

- наблюдение;

- финансовое оздоровление;

- внешнее управление;

- конкурсное производство.

Порядок проведения данных операций регламентирован ФЗ №127. Субъекта «банкротят» в ходе конкурсного производства, то есть, на последнем этапе.

И именно на нём проводится такая процедура, как инвентаризация всего имущества, которым обладает должник. Примечательно, что это могут быть, как товарно-материальные ценности, так и основные средства предприятия.

Инвентаризация должна быть проведена в срок максимум в три месяца, исчисляющегося от момента начала конкурсного производства.

В ходе проведения инвентаризационных мероприятий, выявляется имущество должника, служащее материалом для формирования конкурсной массы (движимое и недвижимое имущество, пригодное для выставления на торги с целью его продажи для получения денежных средств, которыми можно будет погасить долги банкрота). Стоит отметить, что инвентаризация при банкротстве – это обязательная процедура, потому что не существует другого способа выявления имущества.

Особенности

По своей сути, инвентаризация при банкротстве – это опись активов.

И если раньше проведение такой процедуры подразумевало создание специальной комиссии, члены которой должны были иметь некий опыт, то теперь всё гораздо проще.

К процессу могут быть привлечены сотрудники компании «ТСД-Инвент», способные оценить состояние нематериальных активов и основных средств, а также провести целый комплекс мероприятий, в числе которых:

- Составление описи. Процесс подразумевает фиксацию основных параметров имущества, начиная наименованием и идентификатором, и заканчивая местоположением объекта.

- Сортировка. Она может быть произведена по любым параметрам имущества, например, по наименованию.

- Фотографирование. Готовые фото объектов передаются оценщикам для того, чтобы они смогли их включить в отчёт.

- Маркировка. Мы можем изготовить этикетки и штрих-коды для того, чтобы промаркировать имущество. Это поспособствует упрощению его идентификации.

Чем руководствуются наши специалисты?

Ключевым регламентным документом является ФЗ «О бухгалтерском учёте». Кроме того, наши специалисты руководствуются нормативными актами, требованиями и положениями, отображёнными в ФЗ №127.

Первоначально проводится документальная проверка, подразумевающая изучение имущественных прав и финансовых обязательств субъекта.

Проверке подвергаются кредиторская и дебиторская задолженность, нематериальные активы.

После, проводится вещественная проверка, причём наши специалисты ревизируют все активы, представленные в вещественно-материальной форме.

Если в ходе ревизии будут выявлены расхождения, то они обязательно подвергаются анализу и тщательно сверяются с данными бухгалтерского учёта. Все результаты инвентаризации вносятся в соответствующие документы.

То есть, малейшие расхождения обязательно отображаются в отчёте.

Инвентаризация при банкротстве физических лиц

Опись имущества гражданина, решившего объявить себя банкротом, производится по общей схеме, но в соответствии с требованиями ст. 446 ГК РФ, где указан перечень объектов, которые не могут быть отнесены к имуществу, подлежащему изъятию.

Например, это – домашние животные, личные вещи и жильё (если оно – единственное).

Опись имущества, помимо сведений о гражданине содержит информацию о его движимом и недвижимом имуществе (земельные участки, дома, объекты коммерческой недвижимости, драгоценности, транспортные средства), а также о денежных средствах (на банковских счетах или наличных).

Почему «ТСД-Инвент»?

Потому что мы располагаем всеми необходимыми ресурсами для проведения инвентаризаций банкротов вне зависимости от того, в каком регионе находится субъект. Мероприятия проводятся с привлечением высококлассных специалистов, способных выполнить порученную им работу без каких-либо «накладок».

Кроме того, мы используем передовое оборудование и уникальное программное обеспечение, разработанное штатными программистами. К нашим услугам могут прибегнуть все, кто в них нуждается. И в первую очередь, предложение адресовано конкурсным и арбитражным управляющим, которые могут быть уверены в том, что конфиденциальная информация разглашена не будет.

Мы работаем в выходные, праздничные дни и в ночное время!

К списку статей