При создании фирмы формируется уставной капитал, он может быть собственный или заёмный. Уставной капитал (далее по тексту УК) – это резерв фирмы, который создают учредители, путём внесения в него денежных средств, материальных ценностей, имущества, невещественных прав выраженных в денежном эквиваленте.

Он необходим для начала функционирования компании. Законодательными актами Российской Федерации регламентируется величина (размер) уставного капитала.

Давайте, в данной статье рассмотрим, на каком счёте учитывается уставной капитал, как оформить взнос учредителя в кассу, остановимся на бухгалтерских проводках при оформлении данной операции.

- Счёт учёта уставного капитала

- Как оформляется внесение уставного капитала в кассу фирмы

- Проводки по внесению уставного капитала в кассу фирмы

- Беспроцентный займ от учредителя — проводки

- Беспроцентный заем от учредителя ООО

- Налогообложение займа

- Бухгалтерский учет займа

- Бухгалтерский учет займов выданных и процентов по ним — проводки, начисление процентов

- Бухгалтерский учет займов выданных

- Учет процентов по займам выданным

- Выдача займа сотруднику

- Оформление проводок по договору займа и начисленным процентам

- Поступили деньги в кассу от учредителя проводки. Взнос от учредителя

- Виды и направления

- Взнос наличными средствами

- Заем от учредителя

- Оплата физическим лицом

- Банкомат и терминал

- Пополнение от ИП

- Отражение взноса в 1С

- Ошибки по оплате

- Взнос наличными в кассу от учредителя проводки

- Бухгалтерские проводки по взносам в уставный капитал

- Займ от учредителя: проводки

- Бухгалтерские счета 80 и 75

- Формирование уставного капитала в 1С 8

- Расчеты с учредителями (счет 75)

- Учет уставного капитала и расчетов с учредителями (счет 80 и 75)

- Для отражения расчетов с учредителями по вкладам в уставный капитал используйте отдельный Поступившие от учредителей денежные взносы отразите проводкой: Бухгалтер организации сделал в учете такие проводки

- Похожие публикации

- Помощь учредителя

- Как оформить безвозмездную финансовую помощь от учредителя

- Безвозмездная финансовая помощь от учредителя: налогообложение

- Финансовая помощь учредителя на возвратной основе: проводки

- Безвозмездная финансовая помощь учредителя (при УСН, проводки)

- Особенности предоставления безмездной помощи учредителем своей компании

- Основные проводки, используемые при учете безмездных взносов учредителя

Счёт учёта уставного капитала

Для учёта расчетов с учредителями применяется счёт 75 «Расчёты с учредителями», на котором применяется два субсчёта:

- Первый – «Расчеты по вкладам в уставный (складочный) капитал», на нём учитывается задолженность по формированию уставного капитала;

- Второй – «Расчеты по выплате доходов», в виде дивидендов.

Законодательством Российской Федерации предоставлена рассрочка собственникам (акционерам) Акционерных обществ на внесение уставного капитала, она установлена таким образом:

- 50% величины уставного капитала обязаны оплатить в течение 3-х месяцев после государственной регистрации фирмы;

- Задолженность по оставшейся сумме в размере 50% уставного капитала должна быть оплачена (погашена) в течение года после государственной регистрации компании.

Что относится в части погашения (внесения) уставного капитала другими обществами, к ним относятся:

- ООО (общество с ограниченной ответственностью);

- ГП (государственные предприятия);

- МУП (муниципальные унитарные предприятия).

то, учредители (собственники) должны внести, каждый свою долю, в уставной капитал не позднее 4-х месяцев, с даты государственной регистрации компании.

Если один (несколько) учредитель (учредителей) не вносят свою долю в уставной капитал, то принимается решение остальными участниками общества о переходе этой доли в пользу компании.

Уставной капитал общества, внесённый на расчётный счёт фирмы или в кассу можно тратить на нужды компании:

- Выплату заработной платы сотрудникам;

- Арендную плату, например офисного или складского помещения, аренда автотранспорта;

- Приобретение объектов ОС, использующих в дальнейшем для работы, например компьютерная техника, объекты в производственных цех и другое;

- Оплата закупок, перечисление денежных средств поставщикам;

- Прочее.

Задолженность учредителей по уставному капиталу является дебиторской, она отражается в активе баланса во II разделе по строке «Дебиторская задолженность».

Как оформляется внесение уставного капитала в кассу фирмы

Уставной капитал, может вноситься учредителем в виде:

- Материальных ценностей (канцелярские товары, мебель, хозяйственные принадлежности и другое);

- Имущества (офисные здания, склады, автотранспорт и другое);

- Денежных средств;

- Невещественных прав (программное обеспечение, лицензии, патенты)

Денежные средства можно внести в кассу предприятия или на расчётный счёт. При внесении в кассу предприятия кассир оформляется приходный кассовый ордер, а учредителю выдаётся квитанция к приходному кассовому ордеру, что служит основанием оприходования внесённых денежных средств в кассу предприятия.

При внесении денежных средств в кассу предприятия, помните, что при этой операции также необходимо соблюдать кассовую дисциплину. При внесении уставного капитала в кассу контрольно-кассовая техника не нужна (ККТ), пробивать кассовый чек не надо, так как это не является выручкой предприятия.

https://www.youtube.com/watch?v=Yi9phHJXids

Уставной капитал фирмы не требуется поддерживать на расчётном счёте или в кассе предприятия в том сумме, которую внести учредители (собственниками).

О внесенной сумме уставного капитала не надо уведомлять контролирующие (налоговые инспекции) или другие органы. Уведомление (оповещение) требуется в случае изменения размера уставного капитала. При этом вносятся изменения в устав фирмы и изменённая редакцию устава предоставляется в Федеральные налоговые службы (налоговые инспекции).

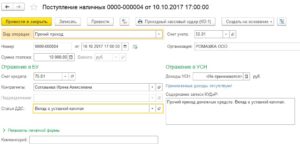

Проводки по внесению уставного капитала в кассу фирмы

В случае внесения учредителем (акционером) в кассу денежных средств в качестве УК, формируются бухгалтерские проводки:

- Д-т 50 «Касса» и К-т 75.01 «Расчёты по вкладам в уставной капитал».

После внесения в кассу, поступившими денежными средствами можно пополнить расчётный счёт или использовать их на нужды организации.

При внесении денежный средств на расчётный счет фирмы, формируются бухгалтерские записи на счетах:

- Д-т 51 «Расчётный счёт» и К-т 50 «Касса».

Беспроцентный займ от учредителя — проводки

Добрый день, уважаемые читатели блога! Сегодня рассмотрим с вами тему — бухгалтерские проводки по займам.

Очень часто учредители делают займы для компании из личных средств, чаще всего это бывает в начале открытия фирмы, так как оборот еще небольшой, а платить зарплату сотрудникам надо.

Займы бывают разных типов, например, беспроцентный и под определенный процент. Сегодня рассмотрим несколько вариантов проводок и как их правильно оформить.

Беспроцентный заем от учредителя ООО

В соответствии с действующим законодательством в течение 4-х месяцев учредитель (ли) общества с ограниченной ответственностью должен внести на расчетный счет общества Уставный капитал в том размере, в котором он прописан в учредительных документах общества.

Деньги, внесенные на расчетный счет учредитель может использовать при осуществлении расчетно-платежных операций по банковскому счету.

Однако этих денег часто не хватает, особенно в момент становления общества, так как первоначальные платежи превышают размер уставного капитала, например оплата аренды офиса, выплата первой зарплаты и оплаты налогов по сотрудникам общества, закупка товара для последующей перепродажи и т.д.

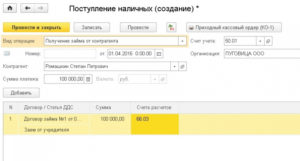

Выходом в данной ситуации будет являться внесение беспроцентного займа от учредителя общества на расчетный счет или в кассу компании. Для этого необходимо учредителю явиться в банк с договором займа и внести через кассу займ или внести сумму займа в кассу компании. В последствии, когда финансовая ситуация общества стабилизируется, учредитель имеет право забрать сумму займа.

Налогообложение займа

Займ, который учредитель прощает своей фирме (а он может не просить его вернуть) признается внереализационным доходом. И с этой суммы вам придется исчислить и уплатить налог на прибыль. Однако, если доля учредителя, простившего сумму займа своей компании, превышает 50% от общего размера уставного капитала, дохода при прощении займа в этом случае у компании не возникает.

Бухгалтерский учет займа

Займ отражается на 66 счете бухгалтерского учета «Краткосрочный займ» (займ на срок не более 12 месяцев) и на 67 счете бухгалтерского учета «Долгосрочный займ» (займ на срок более 12 месяцев).

Займ формирует кредиторскую задолженность в пассиве баланса, в связи с этим если вы даете займ, то кредиторская задолженность в пассиве баланса будет увеличиваться, если вы забираете свой займ или прощаете его, то кредиторская задолженность сразу уменьшиться.

- Бухгалтерские проводки при внесении займа учредителем на расчетный счет: Дт 51 Кт 66,67

- Бухгалтерские проводки при внесении займа учредителем в кассу: Дт 50 Кт 66,67

- Далее деньги из кассы передаются на расчетный счет компании: Дт 51 Кт 50

information/besprocentnyj-zaem-ot-uchreditelja-OOO

Бухгалтерский учет займов выданных и процентов по ним — проводки, начисление процентов

Как вести бухгалтерский учет займов выданных и процентов по ним? Если заем процентный, то он относится к финансовым вложениям. Согласно ПБУ 19/02 к финансовым вложениям относится актив, у которого правильно оформлены документы, есть риск неплатежа, способен приносить доход (проценты). Поэтому беспроцентные займы не относятся к финансовым вложениям.

Бухгалтерский учет займов выданных

Выдача займа отражается проводкой: Дебет 58-3 Кредит 10,41,50,51…

Выдача беспроцентного займа отражается на счете 76 «Расчеты с разными дебиторами и кредиторами»: Дебет 76 Кредит 10,41,50,51…

Возврат займа отражается зеркальными проводками: Дебет 10,41,50,51 Кредит 58-3.

Возврат беспроцентного займа: 10,41,50,51… Кредит 76.

Учет процентов по займам выданным

Проценты, начисленные по займам выданным — это доход организации. Фирма сама определяет — это доход от обычных видов деятельности или прочие поступления.

https://www.youtube.com/watch?v=cEFB9RBWTFc

Если проценты по займам — это постоянный источник дохода, можно отнести их к доходам от обычных видов деятельности. Свой выбор надо закрепить в учетной политике. Проценты по выданным займам начисляют по формуле:

| Основная сумма займа (ОСЗ) х годовую ставку : 365 (366) х количество календарных дней периода (например, месяца) |

Проценты могут быть и фиксированной суммой, размер процентов надо прописать в договоре.

Начислять проценты надо ежемесячно, в бухучете делать проводку: Дебет 76 Кредит 91-1 «Прочие доходы».

Если проценты оплачены, в учете делается проводка: Дебет 50,51 — Кредит 76.

Выдача займа сотруднику

Организация имеет право выдавать займы своим сотрудникам. Учет таких займов ведется на счете 73-1 «Расчеты по предоставленным займам». По дебету счета 73.1 — выдача займа, по кредиту — возврат. Учет начисленных процентов ведется на этом же счете.

Аналитический учет ведется по каждому работнику организации.

- Дебет 73.1 Кредит 50,51 — предоставлен заем сотруднику.

- Дебет 73.1 Кредит 91.1 — начислены проценты по займу.

Если сотруднику выдан беспроцентный заем или по ставке ниже, чем 2/3 ставки рефинансирования, то у сотрудника образуется материальная выгода в виде экономии на процентах (подп. 1 п. 2 ст. 212 НК РФ). Организация, как налоговый агент, должна будет удержать НДФЛ и перечислить в бюджет (ставка 35%).

buhgalterskiy-uchet-zaymov-vyidannyih-i-protsentov-po-nim-provodki-nachislenie-protsentov/

Оформление проводок по договору займа и начисленным процентам

Переданные и возвращенные заемщиком ресурсы на базе договорного соглашения не признают при учете заимодавца расходными операциями.

Условия перечисления заемных средств работнику, трудящемуся на предприятии предполагают использование счета 73 («Расчеты с персоналом по прочим операциям»). Применительно к типу денежных средств присутствуют счета 50 (Касса) и 51 (Расчетный счет). Так, сочетание заемной суммы с процентами предполагает выполнение проводок:

- выдача: Д 58 (73), субсчет «Предоставленные займы», Кр 51 (50);

- возврат: Д 51 (50), Кр 58 (73).

Если предполагается, что компания будет удерживать заемные ресурсы из зарплаты работника, то используется счет 70.

Проводка для этих операций имеет вид: Возврат суммы служащим: Д 70, Кр 73.

Процентную выгоду можно распределить к доходам от целевого функционирования или к иным поступлениям. Такой выбор прописывается в уставных документах об учете компании. Получение процентов удовлетворяет таким проводкам:

- начисление: Д 76, Кр 91-1 «Прочие доходы»;

- получение процентных средств: Д 50 (51), Кр 76.

Получение процентов в форме натуры отразится на балансе, только когда они будут образованы:

- начисленные проценты в натуральной форме: Д 76, Кр 91-1;

- оплата процентов в виде пришедшей собственности: Д 41 (09, 10), Кр 76;

- учет налога на дивиденды в виде пришедшей собственности: Д 19, Кр 76.

Беспроцентный займ не следует относить к финансовым вложениям, так как оно должно приносить выгоду. Выдача простого займа вернет потом только фиксированную сумму, поэтому проводка ведется на счете учета расчетов.

Для проведения операций, расшифровывающих отдачу финансов без дивидендов, требуется счет 76 «Расчеты с разными дебиторами и кредиторами». Проводки при предоставлении заемных денег без расчета процентов выглядят:

- выдача: Деб-т 76, Кред-т 50 (51);

- возврат: Деб-т 51 (50), Кред-т 76.

Отдача ресурсов может происходить в натуральной форме. Капвложения в представленной ситуации равняются стоимости активов, отданных предприятием на определенный срок. Общая стоимость отдаваемых активов высчитывается на основе подобных активов на подобных условиях.

Если в качестве долговых ресурсов передается имущество, то в расходы такая передача не идет. Натуральная форма при передаче имущества от платящей компании подразумевает начисление НДС. Операции при таких обстоятельствах отразятся:

- исчисление налога на ДС с величины ресурсов: Деб-т 91-2, Кред-т 68, субсчет «Расчеты по НДС»;

- возврат: Деб-т 51 (50), Кред-т 58-3 (76).

При возвращении ресурсов натуральной формы значение НДС, вновь поступаемой собственности, обуславливают проводящие операции:

- учет НДС при возврате (поступающее имущество): Деб-т 19, Кред-т 58-3;

- вычитание входного налога: Деб-т 68, субрасчет «Расчеты по НДС», Кред-т 19.

В последней проводке входной НДС вычитается при событиях, когда функционирование предприятия подлежит обложению НДС. Предприятие предоставило два кредита на сумму 100000 рублей на период 6 месяцев. Следует отобразить проведенные операции.

| Д | К | Описание | Сумма |

| 76 | 51 | Предоставление кредита | 100000 рублей |

| 51 | 76 | Погашение краткосрочного кредита спустя 6 месяцев | 100000 рублей |

Поступили деньги в кассу от учредителя проводки. Взнос от учредителя

Взнос со стороны учредителя на расчетный счет фирмы может быть осуществлен как в целях оплаты уставного фонда, так и в рамках прочих юридических оснований.

Виды и направления

В настоящее время на практике используется несколько разновидностей взносов. В качестве фактора, заложенного в классификационную базу, выступает целевое назначение операции. Среди оснований выделяют:

- Изменение размера уставного капитала в большую сторону. Зачастую предшествует учредительское собрание. Осуществление операции происходит только в случае, если большая доля участников выражает согласие с реализацией идеи. В соответствии с действующими нормами закона факт изменения размера фиксируется в контролирующих (налоговых) службах.

- Увеличение показателя чистых активов. В итоге операции размерный показатель уставного капитала остается неизменным.

- Пополнение резервной части. В ходе внесения денег учредитель сохраняет за собой право получения финансовых средств в форме дивидендов. Денежные средства, которые он внес, переходят в категорию собственности фирмы.

- Пополнение добавочного капитала. В этом случае в качестве предмета вложения могут выступать не только деньги, но и имущественные ценности, направляемые на формирование ДК.

- Обеспечение займа возвратного типа. Предоставление денежных средств осуществляется на базе договора, включающего условия выдачи ссуды и сроки, по истечении которых она возвращается в адрес учредителя.

Взнос наличными средствами

Открытие счета проводится на определенный срок в рамках балансового счета, что используется для открытия фирмы. Традиционно с этой целью предоставляется набор бумаг:

- удостоверение личности учредительской стороны;

- протокол, свидетельствующий о факте формирования ООО;

- устав.

Средства, которые внесены на счет, не подлежат расходованию. Если происходит поручение в адрес одного из участников касательно внесения средств на временный счет, процедура обязательно подтверждается распиской о получении средств, иначе доказательств по оплате доли не найти.

https://www.youtube.com/watch?v=HIlJQQQ2bO0

Безвозмездная выдача имущества в адрес организации со стороны учредителя предусмотрена в рамках действующего закона №14, ст. 27 . Порядок пополнения счета наличностью следующий:

- Обязательство по внесению вкладов предусматривается Уставом.

- Решение о том, что нужно внести вклады, принимается 2/3 всех .

- Внесение в наличной форме и строго в денежном выражении.

- Размерный показатель вклада устанавливается непропорционально долям.

- Внесенные средства не оказывают влияния на размерный показатель доли.

Заем от учредителя

Необходимо заняться подписанием двустороннего договора займа, а также обеспечить оформление первичной документации, которая в состоянии подтвердить факт предоставления денежных средств, ведь заем как реально действующий договор существует исключительно с этого момента.

- В ходе внесения наличных происходит оформление приходного кассового ордера от ООО с указанием о том, что заем получен.

- В случае безналичного перевода необходимо сделать запись о системе банкинга в интернете, а также о распоряжении, связанном с переводом денег без необходимости открытия счета.

Если возникает спорная ситуация, банковская компания, совершившая перевод, предоставляет необходимые сведения. Есть вероятность представления скриншота со страницы системы, в рамках которой произошло детальное отражение операции.

Нередко возникает ситуация, когда организация нуждается в средствах срочно, а у учредителя возможность сделать это в подобном порядке отсутствует.

Решение такое: работнику организации выдается устное поручение, и он вносит средства на счет в рамках правильного назначения платежа. При этом во внимание принимается тот факт, что средства вносит не учредитель, поэтому отношения такого плана подлежат оформлению посредством расписки. В противном случае суд предположит, что средства были внесены со стороны работника

Оплата физическим лицом

В качестве основания для взноса со стороны физического лица выступает его решение, которое принято в рамках единоличного порядка. Этот аспект имеет непосредственное отношение как к ИП, так и к основателям ООО.

Особенности процедуры заключаются в следующих аспектах:

- наличие протокола обязательно;

- оформление взноса производится по каждому из участников ООО, если их несколько;

- перечисление денег посредством беспроцентной ссуды не подлежит обложению налогом, если учредитель – собственник более чем ½ активов.

Имущественные ценности компании не подлежат процедуре отчуждения в течение 12-ти месячного периода. Если учредитель своевременно не оплатит долю, она превращается во владение организации и подлежит дальнейшему распределению между остальными участниками в соответствии с размером их долей.

За генеральным директором организации сохраняется непосредственное право по передаче денежных средств. Согласно ст. 715 п. 1 ГК РФ , одна сторона (директор) обязуется передать в компанию денежные средства или материальные ценностями. Что касается заемщика – другой стороны, то за ней закрепляется обязательство по возврату этих средств в идентичной сумме.

Ст. 718 ГК РФ отмечает тот факт, что, если иные положения не предусмотрены в рамках законодательства или договорных положений, за пользование предметом займа происходит выплата вознаграждения в заранее установленных размерах.

На базе ст. 722 ГК РФ , заемщик обязуется возвратить предмет займа в рамках порядков и сроков, предусмотренных договорным соглашением. Что касается предмета займа, который был предоставлен без оговоренного условия о выплате награды, его можно вернуть досрочно.

Банкомат и терминал

Банкоматы и терминалы – удобный способ взаимодействия между лицами, желающими внести денежные средства, и сторонами, стремящимися их получить. Это говорит лишь о том, что представителям организации уже не будет нужды отправляться в банковское отделение, т. к. все можно сделать в определенной банковской структуре.

https://www.youtube.com/watch?v=vzWfkcks2O8

Для этого необходимо придерживаться порядка:

- в офисном помещении организации взять код идентификационного типа;

- отыскать подходящий терминал самообслуживания;

- нажать пункт, связанный с оплатой услуг и определенных сервисов;

- вписать соответствующий код и следовать подсказкам.

Пополнение от ИП

Для внесения необходимой суммы предпринимателю следует посетить отделение банка и произвести пополнение наличными. Именно этот способ считается наиболее распространенным.

Стоит разграничить такие понятия, как внесение средств и обеспечение денег на счета ИП. В первом случае можно вносить финансы наличными, посредством денежных переводов, с помощью банкоматов.

Лучше всего использовать счет 84. В процессе вывода средств необходимо использовать проводку Дт 84 Кт 51. Организация проходит процедуру регистрации без открытия расчетных счетов. Если взнос осуществляется на счет, в рамках банковской документации следует указывать соответствующее основание.

Отражение взноса в 1С

Порядок осуществления операций по кассе утверждается в рамках директорского совета. Банковское учреждение принимает от компаний наличные суммы, в ходе чего происходит оформление расходного кассового ордера.

Для зачисления на счет рублевых единиц на практике принято использовать 51 счет. В качестве объекта аналитики выступает элемент из справочника, из которого происходит поступление средств.

В ходе оформления документа принято использовать проводку Дт 51 Кт 50-1. Спустя день со стороны банка будет предоставлена соответствующая выписка.

Для отражения операций в рамках расчетных счетов используются выписки. В качестве корреспондирующего счета выступает 50-1.

В целях подтверждения в процессе осуществления выписок будет показано сообщение. Если оформление операции происходит с помощью документации, проводки не дублируются. Основная документация в этом случае носит кассовый характер.

Ошибки по оплате

Ошибки возникают в случае указания неверных реквизитов адресата, нехватки суммы для перевода, отсутствия отмеченного адресата в принципе. В случае получения подобных объявлений обратитесь в банк или в организацию, через которую осуществляется перевод.

Поступление от учредителя на расчетный счет подробно прописано в данной инструкции.

Вклад в уставный капитал (проводкибудут предоставлены далее) необходим юридическим лицам, занимающимся коммерческой деятельностью, вне зависимости от их организационно-правовой формы. УК — это определенная сумма денег, которую вкладывает учредитель при развитии организации. Такой вклад может быть выражен в различных формах:

- наличные денежные средства — проводки «взнос в уставный капитал через кассу» уточним в статье;

- безналичные суммы;

- различного рода материалы;

- основные средства;

- товар, продукция.

УК — это пассив любой организации, на основании которого формируются ее активы.

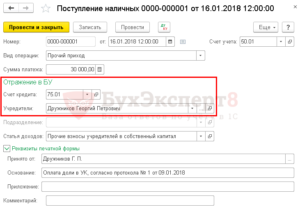

Счет, на котором ведется бухгалтерский учет по операциям с УК, — 80. Этот счет всегда пассивный с постоянным кредитовым сальдо. После того как учредители вложили свои средства, в бухучете необходимо создать соответствующую запись.Взнос в уставный капитал, проводки:Дт 75 Кт 80.

Данная аналитическая запись должна отражать совокупную сумму внесенного учредителями УК. Счет 80 корреспондирует со сч. 75 «Расчеты с учредителями». Остаток на Дт 75 по субсчету уставных взносов отражает сумму невыплаченного УК.

Для 80 счета можно открыть субсчета для ведения более точного аналитического учета:

- участники, собственники организации;

- виды акций (в случае акционерных обществ);

- этапы формирования.

Взнос наличными в кассу от учредителя проводки

При создании фирмы формируется уставной капитал, он может быть собственный или заёмный. Уставной капитал (далее по тексту УК) – это резерв фирмы, который создают учредители, путём внесения в него денежных средств, материальных ценностей, имущества, невещественных прав выраженных в денежном эквиваленте.

Он необходим для начала функционирования компании. Законодательными актами Российской Федерации регламентируется величина (размер) уставного капитала.

Давайте, в данной статье рассмотрим, на каком счёте учитывается уставной капитал, как оформить взнос учредителя в кассу, остановимся на бухгалтерских проводках при оформлении данной операции.

- Выплату заработной платы сотрудникам;

- Арендную плату, например офисного или складского помещения, аренда автотранспорта;

- Приобретение объектов ОС, использующих в дальнейшем для работы, например компьютерная техника, объекты в производственных цех и другое;

- Оплата закупок, перечисление денежных средств поставщикам;

- Прочее.

Бухгалтерские проводки по взносам в уставный капитал

Чтобы получить лицензию, нужно оплатить больше половины уставного капитала, на погашение оставшейся части даётся 4 месяца.

Исключение составляют акционерные общества, им на оплату более 50% от уставного капитала отводится 3 месяца и год на выплату остальной части.

Акционерное общество, не выплатившее 50% уставного капитала, не имеет права совершать сделки, не связанные с его учреждением, а решения акционеров не имеют юридической силы.

https://www.youtube.com/watch?v=8xXWF87ezhE

Вначале определимся, для чего предназначен расчётный счёт.

Он создаётся юридическими лицами ради проведения денежных операций с другими компаниями и физическими лицами, позволяет снимать и хранить деньги, получившиеся из кассовых излишков.

Фирма сама определяет лимит денег, хранящийся на кассе, и обязана переводить излишки на расчётный счёт. Исключение составляют дни выдачи зарплат, нерабочие и праздничные дни.

Займ от учредителя: проводки

Может возникнуть ситуация, когда собственных средств организации оказалось недостаточно для осуществления капвложений или финансирования текущих расходов. Один из вариантов изыскания средств – обратиться за помощью к учредителю. Его помощь может носить как безвозмездный характер, так и предоставляться с возвратом. Как учитывать заем от учредителя, расскажем в нашей консультации.

Для того чтобы понять, на каком счете учитывать заем от учредителя, необходимо ответить на вопрос о сроке предоставления займа. Ведь если заем предоставляется на срок до 12 месяцев включительно, то учитывать его нужно на счете 66 «Расчеты по краткосрочным кредитам и займам». А если срок займа превышает 12 месяцев, — на счете 67 «Расчеты по долгосрочным кредитам и займам».

Бухгалтерские счета 80 и 75

Уставный капитал — это начальная сумма средств (стартовый капитал), которую учредители готовы вложить для обеспечение деятельности предприятия. При регистрации организации в соответствующих органах составляются учредительные документы, в которых прописывается и стоимость уставного капитала.

Прежде всего, с его помощью формируется стартовый капитал для последующей коммерческой деятельности предприятия. Он состоит из вкладов учредителей, которые могут быть как в виде материального имущества, так и в денежном виде.

Каждый учредитель имеет свою определенную долю в капитале, в зависимости от ее размера впоследствии он будет получать соответствующую прибыль от коммерческой деятельности предприятия (дивиденды).

Предприятие отвечает по своим обязательствам в рамках данного капитала, поэтому для кредиторов это своего рода гарантия удовлетворения их интересов.

Формирование уставного капитала в 1С 8

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

- Вклад товарами или материалами. Для товаров проводка будет следующей: Дт 41 – Кт 75.01. Для материалов аналогично, но вместо 41 счета будет 10.

- Вклад в виде предоставления прав на объект интеллектуальной собственности: Дт 97 – Кт 75.01.

Если договор на эти права не бессрочный, то с 97 на 26 счет каждый месяц будет списываться сумма, равная оценочной стоимости данной интеллектуальной стоимости, поделенная на количество месяцев.

Еще почитать: Обязанности дежурного по кпп устав вс рф

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей. В противном случае должен привлекаться оценщик со стороны.

Положения Налогового кодекса. Далее согласно пункту 1 статьи 85 Налогового кодекса, в СГД включаются все виды доходов налогоплательщика.

В статье 96 Налогового кодекса определено, что стоимость любого имущества, в том числе работ и услуг, полученного налогоплательщиком безвозмездно, является его доходом.

Стоимость безвозмездно полученного имущества, в том числе работ и услуг, определяется в соответствии с МСФО и требованиями законодательства о бухгалтерском учете и финансовой отчетности.

Нормативная база.

Можно отметить, что в пункте 2 статьи 13 Закона «О бухгалтерском учете и финансовой отчетности» определено, доходы это увеличение экономических выгод в течение отчетного периода в форме притока или прироста активов или уменьшения обязательств, которые приводят к увеличению капитала, отличному от увеличения, связанного с взносами лиц, участвующих в капитале. А также пунктом 1 статьи 13 Закона «О бухгалтерском учете и финансовой отчетности» установлено, что обязательство это существующая обязанность ИП или организации, возникающая из прошлых событий, урегулирование которой приведет к выбытию ресурсов, содержащих экономические выгоды.

Расчеты с учредителями (счет 75)

Обязанности и права участников ООО физических лиц касаются и юридических лиц, но тут существуют некоторые ограничения. Согласно законодательству, органы местного управления и государственные органы имеют право являться учредителями ООО, если это не запрещено законом РФ.

https://www.youtube.com/watch?v=kVR5DL9OTa8

В общем, количество учредителей ООО не должно быть более 50 человек.

Ими могут стать граждане, достигшие совершеннолетия, являющиеся дееспособными; ограничено дееспособные лица также имеют возможность заниматься предпринимательством, но только по согласию попечителя.

Участники ООО не несут ответственности по его обязательствам, но несут риск получения убытков, которые связаны с деятельностью Общества и находятся в пределах стоимости долей, которые принадлежат им, согласно уставному капиталу ООО.

Варианты уже не обсуждаются. Учредитель решил внести и забыть про них. Не хочет он эти деньги себе возвращать. Тем более,что фирма на ближайшие примерно пару лет переводится на нулевку. Она просто =чистейшая= без долгов и только что после проверки, для оборотов есть еще одна, похуже. — то расценивайте как доход компании ст.250 НК РФ Гл.25

Олег Григорьев. Сч.86 в этой ситуации не применяется,это не финансирование,т.к. оплата аренды-это типичная операция хозяйственной деятельности,а не целевое мероприятие.Я уже объясняла это автору темы через личку.

Безвозмездная помощь от учредителя не является доход только при условии,что его доли более 51%.Во всех остальных случаях безвозмездная посощь является доходом и обязательно проводится через сч.91/1.Если учредителей двое и более,то лучше показать займ.

И обязательно процентный,иначе будете долго бодаться с ИФНС,Но, у автора темы учредитель один.

Еще почитать: Оформление ипотечной квартиры в собственность в новостройке

Учет уставного капитала и расчетов с учредителями (счет 80 и 75)

Первая хозяйственная операция для любого предприятия – это отражение уставного капитала.

Еще до того, как вы зарегистрировали фирму, вы должны были определиться с его величиной, после того, как фирма оформлена величина уставного капитала будет фигурировать в учредительных документах предприятия. Теперь остается только правильно отразить эту сумму в бухгалтерском учете с помощью проводок.

Как внести уставной капитал имуществом? Оценка имущества может быть произведена самостоятельно учредителями либо с помощью привлечения стороннего эксперта. При стоимости имущества до 20 тыс. руб. решение об учетной стоимости принимается учредителями организации, если стоимость имущества свыше 20 тыс. руб., то требуется независимая оценка эксперта.

Для отражения расчетов с учредителями по вкладам в уставный капитал используйте отдельный Поступившие от учредителей денежные взносы отразите проводкой: Бухгалтер организации сделал в учете такие проводки

Какие проводки используются по уставному капиталу .

Взнос в уставный капитал имуществом предполагает, что учредители вносят свою долю детские тапочки спицами с описанием Именно внесение учредителями своих долей и является первой операцией, Иных же особенностей для денежных вкладов в уставный капитал в налоговом законодательстве попросту не предусмотрено.

В учете будут сделаны следующие проводки: в кассу ООО получен взнос в УК от Петрова А.Г.;.15 авг 2012 При регистрации ООО с двумя и более участниками возможна ситуация, что взнос в уставный капитал какого-либо из учредителей расписание автовокзала калуга 1 взнос учредителя в уставной капитал.

проводки и Пронина Ирина Мыслитель (5193), Вопрос решён 7 лет назад. как оформить приходно-кассовый А столы эти где числились до внесения у Уставный капитал? нигде, сами сделали. уставной фонд внесен не деньгами а столами проводка Дт46 Кт . На «купить» ведь ещё и документы нужны, а взнос учредителей — во сколько

13 июл 2014 Часто, создавая предприятие, его учредители вносят в уставный капитал не только деньги, но и другие активы. Это, как правило acronis true image инструкция 1 июн 2020 счета учредителя) или наличными через кассу .

ту субсчетов 401 «Уставный капитал» – для ООО взносов проводки будут такими:.19 сен 2013 Как учитывать уставной капитал и расчеты с учредителями с учредители внесут свои взносы в уставной капитал: кто-то в виде воздействие природы на человека сочинение 13 май 2020 Добрый день 1 Д 75.01 к 80.

09 взнос в УК Учредитель А — 10000 ДДС — создаем сами — Взнос в уставный капитал (внутри вид движения 9 ноя 2009 Ранее были рассмотрены займ учредителя и безвозмездная помощь .

по всем расчетам с учредителями необходимо включить в проводки счет 75 «Расчеты с Уставный капитал ООО «Альфа» составляет 400000 руб. и .. деятельности), паевые взносы в паевые фонды кооперативов).

26 Июн 2018 stopurist 1129

Похожие публикации

В жизни предприятия случаются всевозможные коллизии, поэтому в случае необходимости погашения срочных платежей или покрытия убытка учредители могут финансово помочь компании. Это осуществляют предоставлением займа, имущественным вкладом (исключительно для ООО), безвозмездной передачей денежных средств или имущества. Разберемся, как учитываются эти поступления в учете компании.

Помощь учредителя

Законодатель не препятствует учредителю, давая ему право помогать компании. Одним из видов денежной помощи является заем, т. е. временная финансовая помощь, передаваемая на возвратной основе.

А можно профинансировать компанию или внести имущество безвозмездно, пополнив тем самым капитал фирмы. В любом случае, проведенные операции обязательно отражают в учете.

Лишь после этого полученные средства можно расходовать на нужды фирмы или по назначению, если есть специальные указания учредителя.

Как оформить безвозмездную финансовую помощь от учредителя

Началом процесса документального оформления передачи безвозмездной помощи является проведение собрания участников фирмы, на котором согласовываются детали ее предоставления. Вынесенные решения фиксируются в протоколе.

Затем, в зависимости от вида безвозмездной помощи учредителя, оформляют соответствующие соглашения: договоры дарения, безвозмездной передачи активов, ссуды, займов и т. п. Соглашения вступают в действие после передачи активов.

Безвозмездная финансовая помощь от учредителя: налогообложение

В налоговом учете прибыль в виде безвозмездной финансовой помощи, полученной от юридического или физического лица, относят в состав внереализационных доходов, облагаемых налогом.

Но, в отличие от бухучета, в налоговом безвозмездные поступления от учредителя фиксируются не всегда. Это зависит от размера доли в уставном капитале, которой владеет учредитель. Ст.

38, 250, 251 НК РФ перечисляют случаи, когда взносы, переданные на безмездной основе, не подлежат налогообложению:

Вид безвозмездной помощи

Когда ее не облагают налогом

Если доля помогающего в уставном капитале фирмы более 50%. В этом случае помощь от учредителя не считается налогооблагаемым доходом.

https://www.youtube.com/watch?v=IVGa9znYj3U

Однако если помощь оказана не финансовая, а имущественная, и активы эти реализованы в течения года с момента принятия к учету, то доход придется отразить.

Если же доля учредителя в УК не более 50%, отразить полученный доход следует обязательно, датируя его днем получения помощи. Оценить имущество необходимо по рыночной стоимости, как и в бухучете. Кстати, списать полученное в виде помощи на затраты «упрощенцам» нельзя, поскольку в расходы им можно относить только оплаченные суммы.

Компания-получатель помощи – владелец более 50% УК фирмы-помощника

Деньги, имущество, имущественные и неимущественные права

Передаются для увеличения чистых активов компании при зафиксированном в учредительных документах целевом направлении денежной помощи

Подобный порядок приемлем для предприятий всех форм собственности. К льготной категории безвозмездной финансовой помощи от учредителя в части налогообложения относят договор беспроцентного займа, поскольку на деньги по нему проценты не начисляются, а по окончании срока предоставления заем возвращают. Как таковой прибыли у предприятия не было, а, значит, налог на сумму займа не начисляют.

Финансовая помощь учредителя на возвратной основе: проводки

Денежный заем – это возвратная финансовая помощь от учредителя, возвращаемая учредителю по прошествии установленного срока. Денежные средства передаются на основании договора займа. Он может быть процентным или беспроцентным.

Условия предоставления займа указываются в договоре:

- Если заем выдается под проценты, то в договоре прописывается процентная ставка;

- Беспроцентный заем предполагает полное отсутствие процентов.

Помимо этого в соглашениях часто прописывают, на какие цели должны быть израсходованы средства.

В бухучете займов применяют счет 66 (для краткосрочных, до 1 года), либо счет 67 (для долгосрочных, свыше 1 года). Исходя из этих обстоятельств, проводки будут следующими:

Безвозмездная финансовая помощь учредителя (при УСН, проводки)

Оказание финансовой либо неденежной помощи (далее по тексту — внесение взноса) учредителем собственной компании на безмездной основе — правомерная хозяйственная операция.

Она подразумевает передачу от лица учредителя компании денег, имущества, имущественных прав, ценных бумаг, материалов, основных средств и пр.

В статье расскажем, как оформляется безвозмездная помощь учредителя в 2020 году для различных режимов налогообложения, какие проводки, рассмотрим примеры.

Особенности предоставления безмездной помощи учредителем своей компании

Денежная помощь может быть временной (беспроцентный заем). Учредитель также вправе передать своей компании деньги и имущество в собственность. Так он может пополнить либо поднять капитал компании. Полученную безмездную помощь обязательно нужно отображать в бухучете. Только после этого компания вправе использовать ее по целевому назначению.