При расчете отпускных важно учитывать, какие дни трудовой деятельности попадают в расчетный период. Наличие предыдущего отпуска изменяет расчет.

Дни отдыха не входят в расчетное время, а выплаты, полученные сотрудником за этот временной отрезок, не включаются в среднедневной заработок. Такие правила прописаны в Положении к Постановлению №922, которое регулирует процедуру расчета.

- Как прошлые отпуска влияют?

- Включается ли в стаж для отдыха?

- Входят ли дни в расчетный период?

- Учитывается ли сумма выплаты в среднем заработке?

- Пример для 2019 года

- Входят ли отпускные в расчет среднего заработка для отпускных: какие суммы учитываются?

- Какие показатели могут повлиять на размер отпускных

- Какие суммы учитываются

- Входит ли сумма отпускных в расчет отпускных

- Калькулятор расчета отпускных

- Входят ли отпускные в расчет среднего заработка и как эти факторы зависят друг от друга

- Что входит в среднюю заработную плату?

- Что расчет средней заработной платы не включает?

- Входят ли отпускные в расчет среднего заработка?

- Общий порядок расчета отпускных

- О других особенностях начисления отпускных

- Размер отпускных: какие показатели на него влияют?

- Расчет отпускных в 2019 году: 5 ошибок, которые следует избегать

- Ошибка 1. Неправильно определен расчетный период для отпускных

- Как избежать ошибки 1:

- Ошибка 2. В организации принят расчетный период менее 12 месяцев, что ухудшает положение работников

- Как избежать ошибки 2:

- Ошибка 3. В расчет отпускных неправильно включены выплаты, произведенные в расчетном периоде

- Как избежать ошибки 3:

- Ошибка 4. В расчет отпускных включены все, без исключения, премии, начисленные работнику в расчетном периоде

- Как избежать ошибки 4:

- Ошибка 5. Неверно применен коэффициент повышения при расчете отпускных

- Как исправить ошибки при расчете отпускных

- Что входит в расчет отпускных?

- Выплаты к отпуску

- Примеры расчета отпускных выплат

- Порядок выдачи

- Составляющие части

- Что входит в отпускные

- Что исключается?

- Можно ли не пойти в отпуск?

Как прошлые отпуска влияют?

Для расчета выплаты за ежегодный отпуск берется временной отрезок, равный 12-ти календарным месяцам, исчисляется суммарный заработок за это время, после чего делится на отработанное время и умножается на количество дней отдыха.

Таким образом, рассчитываются отпускные, данные правила прописаны в Положении о среднем заработке. Подробный пошаговый расчет с примерами можно посмотреть здесь.

Самостоятельно провести расчет в онлайн калькуляторе можно по этой ссылке.

Если годовой расчетный период полностью состоит из отработанного времени, то расчет значительно упрощается. Если же в это время попадают события, отличные от обычной рабочей деятельности, то порядок исчисления меняется.

Если же в расчетный период попадает отпуск, то это также повлияет на порядок исчисления.

Как учитывается время отдыха при расчете:

- входит в отпускной стаж, то есть дает право на дни ежегодного отдыха;

- не включается в расчетный период, месяцы, в которых был отпуск, считаются неполностью отработанными;

- начисленные работнику прошлые отпускные не входят в средний заработок.

Включается ли в стаж для отдыха?

Ст.121 ТК РФ определяет порядок исчисления стажа, дающего право на ежегодный отпуск.

В соответствии с положениями данной статьи в стаж включается, помимо фактической работы, также и календарные выходные, дни праздников, до 14 дней отгулов за свой счет, а также предоставленные ежегодные отпуска.

То есть за время пребывания в отпуске работник получает дни ежегодного отдыха.

Рассчитать отпускной стаж в онлайн калькуляторе.

Входят ли дни в расчетный период?

Ответ на данный вопрос содержится в Положении о среднем заработке, который можно найти в приложении к Постановлению Правительства РФ №922 от 24.12.2007.

Согласно п.5 Положения №922 из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. Так как оплата отпускных проводится, исходя из среднедневного заработка сотрудника, то время пребывания в отпуске не входит в расчетный срок.

Если на какой-то месяц последнего года приходится время отдыха сотрудника, то такой месяц будет неполным, в нем будут учитываться только фактически отработанные календарные дни.

В целях расчета отпускных считается, что в полном месяце работник отрабатывает 29,3 кал.дня (среднемесячное число дней в году). Если же в месяце был ежегодный отпуск, то показатель будет другой. Следует определить, какая часть от 29,3 приходится на фактически отработанное время.

Для расчета отработанных дней в месяце с отпуском применяется формула:

Отраб. дни = (Календарное число дней месяца — Дни отдыха) * 29,3 / Календарное число дней месяца.

Аналогичный порядок применяется и в случаях, когда в месяц попадают:

- больничные;

- командировки;

- прогулы;

- другие виды отпусков (учебный, без сохранения зарплаты);

- простои и пр.

Учитывается ли сумма выплаты в среднем заработке?

В п.5 Положения также говорится, что не только время отпуска не включается в расчетный период, но и произведенные выплаты не входят в средний заработок.

Для оплаты ежегодного отдыха суммируются выплаты за последний год и делится на время работы в календарных днях — правила расчета среднедневного заработка.

https://www.youtube.com/watch?v=R4Hyd0Lu-7Q

В сумму выплат можно включить только те доходы, которые связаны с оплатой фактического труда сотрудника. Прежде всего, это зарплата и стимулирующие выплаты в виде премий.

Все прочие выплаты (отпускные, социальные пособия, материальная помощь, компенсации) не учитываются в суммарном доходе для определения среднедневного заработка.

Пример для 2019 года

Исходные данные:

Сотрудник с 10 ноября 2019 года идет в отпуск на 14 кал.дней.

Предыдущий ежегодный отдых пришелся на период с 01 по 14 февраля 2019 года, отпускные = 14000, зарплата в феврале 14000.

Ежемесячная зарплата состоит из оклада 28000 руб.

Других исключаемых периодов не было.

Исходные данные сведем в таблицу:

| Дата начала отдыха | 10.11.2019 (14 дн.) |

| Ежемесячная зарплата | 28000 руб. |

| Исключаемые периоды |

Входят ли отпускные в расчет среднего заработка для отпускных: какие суммы учитываются?

Многие выплаты, которые полагаются сотрудникам по нормам трудового права, рассчитываются на основании среднего заработка сотрудника.

В частности, таким способом производится расчет отпускных и компенсации неиспользованного отпуска при увольнении. Рассмотрим, какие суммы нужно включать в средний заработок.

Какие показатели могут повлиять на размер отпускных

Каждый работодатель обязан предоставить работникам ежегодные отпуска с условием сохранения работы и предоставления на это период среднего заработка.

При начислении размера отпускных работодателю следует придерживаться стандартного алгоритма. Так, при расчетах среднего заработка ему стоит ориентироваться на ст.

139 Трудового кодекса и Положение об особенностях начисления средней заработной платы по Постановлению Правительства №922 от 2007 года.

На размер отпускных, помимо среднего заработка, влияет время, проведенное сотрудником в исключаемых периодах, а также учитываемый период работы.

Какие суммы учитываются

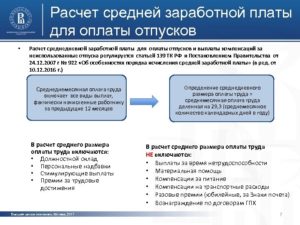

При расчете среднего заработка должны быть учтены все выплаты, которые предусмотрены системой оплаты труда. Это указано в п. 2 Постановления Правительства №922 от 2007 года.

При определении среднего заработка учитывается ежемесячная зарплата сотрудника. Согласно пп. «а»-«в» п. 2 Положения Постановления Правительства от 2007 года №922, к такому доходу сотрудника относятся:

- Зарплата за отработанное время, согласно тарифам и окладам.

- Заработок за выполненную работу по сдельным расценкам.

- Заработок на выполненную работу в процентах от выручки при реализации какой-либо продукции или в качестве комиссионного (агентского) вознаграждения.

- Зарплата, полученная в неденежной форме.

Помимо этого, для расчета среднего заработка необходимо учесть:

- Надбавки и доплаты к зарплатным тарифам и окладам (за выслугу лет, совмещение профессий, руководство бригадой и пр.).

- Выплаты, которые связаны с условиями труда (например, повышенная ставка за ночную работу, тяжелый труд и пр.).

- Премии и вознаграждения, согласно системе оплаты труда.

При этом источник указанных выплат значения не имеет.

Расчет среднего заработка имеет определенные особенности, если в этот период в компании повышались должностные оклады, или сотруднику выплачивались какие-либо премиальные.

Средний заработок работника должен повышаться, если в целом по организации увеличивался размер тарифов или денежного вознаграждения. Для этого определяется коэффициент индексации на определении соотношения оклада после последнего повышения к окладам за каждый месяц расчетного периода.

На практике может возникнуть ситуация, когда сотрудник в течение всего расчетного периода не работал, и зарплата ему не начислялась. Типовой пример: женщина первоначально находилась в отпуске, потом в отпуске по уходу за ребенком до 1,5 лет и затем взяла ежегодный оплачиваемый отпуск.

В такой ситуации отпускные будут рассчитываться с учетом заработка за последние 12 месяцев, в течение которых заработок выплачивался. После чего расчет отпускных производится в стандартном порядке.

В случае когда заработка не было ни в расчетном, ни в предшествующем ему периоде, отпускные начисляются на основе доходов в месяц ухода в отпуск. Если же на момент ухода в отпуск сотрудник не отработал и одного дня, то отпускные начисляются на основе начисленного оклада.

Когда работник трудоустроен на условиях неполной рабочей недели, отпускные выплачиваются ему в стандартном порядке с учетом доходов от такой деятельности.

В расчет нужно взять только фактические выплаты, которые были начислены в пользу сотрудника.

Главное, чтобы работник отработал все дни из его неполной рабочей недели: это будет равносильно тому, что он протрудился полный месяц.

https://www.youtube.com/watch?v=_aUdL897VN4

Стоит отметить, что в разъясняющем письме Минфина №03-03-06/2/2557 указано на право работодателя предусмотреть в коллективном договоре или локальном нормативно-правовом акте иные подходы и алгоритмы расчета среднего заработка.

Но при этом не должно ухудшаться положение работников по сравнению с Трудовым кодексом.

Согласно разъяснениям, бухгалтеру придется считать отпускные дважды: вначале по нормам Трудового кодекса и Положения №922, а затем по правилам коллективного договора.

Сотруднику в результате должны выплатить большую сумму.

Входит ли сумма отпускных в расчет отпускных

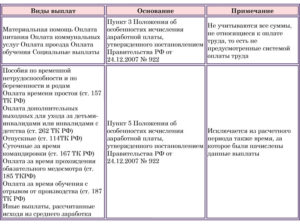

Для расчета среднего заработка не учитываются выплаты социального характера, которые не включены в систему оплаты труда. Это весь доход сотрудника, который не соответствует понятию «заработная плата», согласно Трудовому кодексу и его статье 129.

Это, в частности, материальная помощь, оплата проезда, стоимости питания и обучения сотрудника, доплата в его пользу на основании среднего заработка в процессе пособия по временной нетрудоспособности (согласно Письму Минтруда от 2016 года №14-1 ООГ-7105, п. 3 Положения Постановления Правительства №922).

Когда работник находился на больничном (из-за своей болезни, болезни ребенка или по беременности и родам), брал выходной в целях ухода за ребенком-инвалидом или инвалидом детства, участвовал в забастовках, не работал из-за простоя (по вине работодателя или по иным причинам), то это время не включается в расчетный период.

Отпускные в расчет среднего заработка также не включаются, так как они платятся за исключаемый период: на время ежегодного отпуска (по пп. «а» п.

5 Положения по Постановлению Правительства от 2007 года №922, Письму Минтруда 2016 года №14-1/В-351).

Аналогичная ситуация и с командировочными: они также не включаются в расчет среднего заработка.

Время нахождения сотрудника в командировке является исключаемым периодом.

Также при расчете отпускных стоит учитывать, что если часть отпуска попадает на нерабочие дни, то они не включаются в отпускные дни (по ст. 120 Трудового кодекса).

Калькулятор расчета отпускных

Приведем пример расчета отпускных, когда часть календарных дней пришлась на отработанные периоды. Например, сотруднику предоставили отпуск 22 июня 2018 года. Его продолжительность была установлена в 28 дней.

Входят ли отпускные в расчет среднего заработка и как эти факторы зависят друг от друга

Средний заработок становится главным элементом при определении множества выплат, положенных сотрудникам. Это касается не только отпускных, но и различных компенсаций, пособий.

Сам показатель усредненного заработка связан с определенными правилами при расчётах. Результат ошибок – выдача сотрудникам больших или меньших сумм по сравнению с тем, что им положено.

Входят ли отпускные в расчет среднего заработка, в каких случаях он рассчитывается и по каким правилам, расскажем в этой статье.

Что входит в среднюю заработную плату?

Прежде всего, речь идёт о заработной плате. Это касается любых её проявлений.

То есть, учитывают вознаграждение за такие выполненные условия и действия:

- Комиссионные вознаграждения и проценты от выручки после того, как продукция реализована. Такие перечисления идут после выполненной работы.

- Со сдельными расценками.

- Со ставками по тарифам, окладами.

- Отдельный учет обязателен для заработной платы, имеющей не денежную форму.

Такую основу вводят, рассчитывая среднюю зарплату:

- Премиальные выплаты, стандартное вознаграждение.

- Компенсации по трудовым условиям.

- Доплаты с надбавками к окладам, ставкам по тарифам. Обычно это связано с руководством бригадами, тяжёлыми условиями и так далее.

139 статья ТК РФ – один из документов, посвященных как раз такому расчету. В повседневной деятельности любые компании сталкиваются с этим показателем. Но чаще всего она сохраняет актуальность для руководителей и бухгалтеров, других сотрудников, связанных со сферой финансов.

Что расчет средней заработной платы не включает?

Из схем расчета исключаются любые выплаты, никак не связанные с системой вознаграждений, официально действующей для предприятия. Речь о любых суммах, не соответствующих понятию зарплаты, установленному в ТК. Конкретнее имеют в виду такие перечисления:

- Нетрудоспособность ведёт к выплатам, учитывающим вознаграждение до средних показателей.

- Расчёт по питанию, проезду, проживанию.

- Помощь материального характера, и так далее.

Входят ли отпускные в расчет среднего заработка?

В формулу расчета такого заработка отпускные не включают. Речь о ежегодных отпусках. На командировочные распространяются те же правила. Исключают оплату времени, пока гражданин был в командировке.

https://www.youtube.com/watch?v=2EOLdMNg7UI

Как отпускные влияют на расчет среднего заработка для различных выплат, проиллюстрировано в таблице:

| Вид выплаты | Влияние отпускных |

| Входят ли отпускные в расчет заработка для центра занятости? | Отпускные при расчете пособия от Центра занятости из любых формул в данном случае исключают. Во внимание принимают только суммы, полученные в связи с выполнением основных обязанностей. Другие показатели значения для определения результата не имеют. |

| Как влияют отпускные на расчет больничного листа? | Здесь тоже нет ничего сложного. Учет ведут только для тех сумм, с которых перечислялись страховые взносы. При расчете отпускных без перечислений в налоговую службу не обойтись. Поэтому их включают в расчёт. |

Общий порядок расчета отпускных

Первый важный шаг – точное определение периода, который будет считаться расчетным.

Трудовое законодательство определяет его стандартно – перед оформлением отпуска это минимум 12 месяцев согласно календарю. Далее считают сумму выплат, начисленных за это время.

Учёт ведут для любых понятий, согласно действующей системе, введенной работодателями. Не имеет значения, откуда поступают деньги.

Дополнительные факторы учитывают вместе с основной частью:

- Районные коэффициенты.

- Совмещенные должности.

- Ночная работа.

- Сверхурочная работа.

- Доплата за выход на место в праздники, во время выходных.

И так далее. Итоговый показатель делят на 12, потом – на 29,4. Результат – и есть среднее вознаграждение на протяжении суток. Сумма отпускных определяется после умножения предыдущего числа на дни согласно календарю, составившие отпуск.

Например, перерыв в работе у сотрудницы составит 14 календарных дней. Начало – 05.04. За каждый из 12 месяцев, предшествующих отпуску, размер начисленной зарплаты – 30 тысяч рублей.

Сумма пособия считается так: 30 тысяч умножаем на 12, потом делим на 12, делим на 29,4, умножаем на 14 дней. Итог – 14 тысяч рублей.

Расчет связан с определёнными сложностями при одном или нескольких месяцев с неполной отработкой. То же самое касается ситуаций, когда гражданин некоторое время отсутствовал на рабочем месте.

Сложности появляются при выполнении хотя бы одного условия в расчетном периоде:

- Освобождение от работы в разных ситуациях, с оплатой или без таковой.

- Отсутствие работы из-за простоя, виной которому – стал работодатель. Или когда причины не зависят ни от одной из сторон.

- Отпуск или командировка.

- Уход за инвалидами с детства, детьми инвалидами, требующий дополнительные выходные дни с оплатой.

- Забастовки без участия гражданина, не давшие выполнять обязанности.

- Пособия на временную нетрудоспособность, беременности и роды.

Расчеты не включают указанные выше периоды. То же касается выплат за такое время начисленных.

О других особенностях начисления отпускных

Выполнение таких условий ведёт к появлению некоторых нюансов у начисления заработка:

- Выплата премиальных.

- Оклады повышались.

Повышение среднего заработка неизбежно при увеличении на предприятии ставок и тарифов, других вознаграждений. Исключение – ситуации, когда так происходит за счет премий или надбавок, хотя основной показатель остается прежним.

Индексацию определяют по коэффициенту при таких обстоятельствах, связанных со средним заработком. Расчет соотношений между окладами на расчётный период и размером вознаграждений после повышений индивидуален у каждого сотрудника.

При неоднократном увеличении и коэффициентов в итоге получается несколько. Если необходимо, учитывают при этом и ежемесячные пособия, чей размер тоже увеличился.

Порядок индексации определяется тем, в какой период происходило повышение. Есть три основных варианта:

- Во время отпуска.

- До того, как наступил отпуск, но после окончания периода расчетов.

- В расчетный период.

Размер отпускных: какие показатели на него влияют?

Год согласно календарю – стандартный период для расчетов, когда считают отпускные. Но недостаточно просто сложить все суммы, полученные сотрудником за указанное время.

Расчет отпускных в 2019 году: 5 ошибок, которые следует избегать

Ошибки при расчете отпускных приводят к тому, что сотрудник получит больше или меньше положенной суммы. Выплатили больше – завысили расходы на оплату труда, грозит ответственностью для компании. Выплатили меньше – обидели работника и нарушили его права. Разберем, как правильно рассчитывать отпускные.

Порядок расчета среднего заработка при определении отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

Внимательно применяйте правила этого документа, чтобы избежать ошибок.

Ошибка 1. Неправильно определен расчетный период для отпускных

Причина этой ошибки кроется в неверном прочтении пункта 5 Положения № 922. Здесь указано время, которое следует исключать из расчета. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка. Нельзя исключать перерывы для кормления ребенка!

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника. Нельзя исключать время простоя, произошедшего по вине работника!

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу. Нельзя исключать время, когда работник участвовал в забастовке!

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

Если на момент расчета отпускных в расчетном периоде есть неявки работника на работу, причины которых не выяснены, исключать данное время также неправомерно. Аналогично и с прогулами. Это полностью соответствует нормам п. 5 Положения № 922.

Как избежать ошибки 1:

Из расчетного периода не следует исключать:

- перерывы для кормления ребенка;

- время простоя по вине работника;

- время, когда работник участвовал в забастовке;

- неявки по невыясненным причинам;

- прогулы.

Ошибка 2. В организации принят расчетный период менее 12 месяцев, что ухудшает положение работников

Средний заработок работника независимо от режима его работы расчитывают исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения № 922).

Согласно статье 139 Трудового кодекса, в коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников. Обратите внимание, ключевые слова здесь «если это не ухудшает положение работников».

Как избежать ошибки 2:

Если в организации локальными нормативными актами предусмотрен иной расчетный период, например, 4 месяца, то бухгалтеру прежде, чем выплатить отпускные работнику, следует произвести расчет отпускных два раза:

- исходя из 12 предшествующих месяца;

- из периода, который установлен локальными нормативными актами.

Если отпускные, рассчитанные исходя из 12 предшествующих месяцев, окажутся больше, то выплатить следует их.

Ошибка 3. В расчет отпускных неправильно включены выплаты, произведенные в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Положения № 922). Ключевыми словами здесь являются «предусмотренные системой оплаты труда».

Распространенные ошибки:

- В расчет среднего заработка включены выплаты, которые произведены не за труд. Нельзя включать в расчет выплаты, которые не относятся к зарплате. Разберемся с понятием, что же такое зарплата? Зарплата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (ст. 129 ТК РФ).

- В расчет отпускных включены выплаты, которые не предусмотрены локальными нормативными актами компании.

Как избежать ошибки 3:

- не включайте в расчет среднего заработка при исчислении отпускных выплаты, которые не являются заработной платой или выплатой за труд. Например, поощрительная выплата к 50-летию работника не будет являться зарплатой, и включение ее в расчет отпускных законодательно не обосновано;

- зафиксируйте в локальных нормативных актах компании выплаты, включаемые в расчет отпускных, например, в Положении об оплате труда.

Ошибка 4. В расчет отпускных включены все, без исключения, премии, начисленные работнику в расчетном периоде

Примеры ошибок. В расчет отпускных включены:

- Премии, которые не предусмотрены локальными нормативными актами.

- Премии, которые выплачены работнику, не за труд. Например, к юбилейной дате или к профессиональному празднику.

- Годовые премии за год, не предшествующий расчету отпускных.

Пример неверного включения годовой премии: работник уходит в отпуск в марте 2017 года. В расчетном периоде начислено две годовых премии: в марте 2016 года за 2015 год и в январе 2017 года за 2016 год. Премия за 2015 год оказалась больше, чем премия за 2016 год. Бухгалтер включил в расчет среднего заработка премию за 2015 год, так как она больше. Это неправомерно. Согласно п. 15 Положения № 922, вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, — включаются независимо от времени начисления вознаграждения. - Все без исключения ежемесячные, ежеквартальные, полугодовые премии, начисленные в расчетном периоде.

Пример неверного включения ежеквартальной премии: в расчетном периоде, составляющем 12 месяцев, за один и тот же показатель работнику начислено пять ежеквартальных премий. Все пять премий были включены в расчет. Бухгалтер так поступил, аргументируя это тем, что все эти премии начислены в расчетном периоде. Это не правомерно. Согласно п. 15 Положения № 922, включить возможно не более 4 ежеквартальных премий за один и тот же показатель. Аналогично, и с ежемесячными, и полугодовыми премиями.

Как избежать ошибки 4:

В расчет среднего заработка при исчислении отпускных следует включать:

- только премии, предусмотренные локальными нормативными актами;

- только премии за труд;

- не более 12-ти ежемесячных, 4-х ежеквартальных, 2-х полугодовых премий, начисленных в расчетном периоде, за один и тот же показатель.

- годовую премию только за предшествующий событию календарный год, независимо от времени начисления.

Ошибка 5. Неверно применен коэффициент повышения при расчете отпускных

Пример ошибки: средний заработок при расчете отпускных работника рассчитывается с учетом коэффициента повышения, при том, что повышение оклада коснулось только этого работника.

https://www.youtube.com/watch?v=ti9Dlr80-vc

Согласно п. 16 Положения № 922, применять коэффициент повышения допустимо только в том случае, если оклады были повышены всей организации, всему филиалу, или всему структурному подразделению.

Как исправить ошибки при расчете отпускных

в Контур.Школе

Вы узнаете, как правильно предоставить и оплатить отпуск работнику

Посмотреть

Если обнаружена ошибка при начислении отпускных, для начала надо разобраться: отпускные завышены или, наоборот, занижены:

- Отпускные занижены – доначислите и доплатите работнику недостающую сумму.

- Отпускные завышены (бухгалтер неверно применил нормы законодательства) – в этом случае просто так удержать излишне выплаченные работнику отпускные нельзя, так как ошибка произошла из-за неправильного применения норм законодательства. С работника следует получить согласие.

Можно обратиться к работнику с просьбой, чтобы он написал заявление об удержании данной суммы. Если работник согласится, то удержать излишне выплаченную сумму можно в полном объеме. Это удержание уже будет рассматриваться как удержание по инициативе работника, а ограничений здесь нет.

Но если работник откажется, то вернуть излишне выплаченные отпускные получится только через суд.

Что входит в расчет отпускных?

Каждый работник имеет право получить отпуск. Это время, установленное законом, которое предоставляется для отдыха и, освобождает работника от посещения места службы, с сохранением за ним должности и среднего заработка. Отпуск должен оплачиваться в соответствии с законодательством.

Расчет отпускных выплат производится заблаговременно бухгалтерской службой.

Чтобы правильно начислить платеж работнику необходимо знать порядок расчетов, суммы подлежащие включению в расчет или исключению, расчетный период и другие нюансы непростого алгоритма подсчета отпускных выплат.

Изменений в расчете отпускных 2020 года не произошло, в отличие от прошлого года. Главной переменой можно считать повышение минимального размера средней заработной платы.

Выплаты к отпуску

Выплаты к отпуску оплачиваются работодателем один или несколько раз в год из расчета не менее 28 календарных дней.

Более продолжительный отдых предусмотрен законодательством отдельным категориям работающих граждан, в связи со сферой деятельности или особыми условиями труда.

Дополнительные отпуска предоставляются и оплачиваются работодателем по установленному внутреннему распорядку, если это не противоречит, действующим законодательным актам, например, при ненормированном рабочем дне.

Первый отпуск можно получить только, отработав не менее 6-ти месяцев в одной организации.

Выплаты за отпуск обязательно необходимо произвести, как минимум за три дня до начала самого отпуска. Если работник не получил отпускные в срок или не был предупрежден письменно о дате отпуска, то он имеет полное право перенести отдых на другой срок, согласованный с руководством.

Работники опасных или вредных производств и лица младше 18 лет должны получать отпуск ежегодно в обязательном порядке без исключений. Отпуск по желанию работника по личному заявлению, по семейным и другим обстоятельствам не предполагает никаких выплат. В остальных случаях работнику должна быть выплачена сумма среднего заработка за весь период.

Правила расчета отпускных четко определяются российским законодательством. Этот вопрос регулируется ст. 122 ТК. Порядок подсчета среднего заработка для начисления отпускных содержится в Постановлении Правительства РФ от 11.04.03 г. № 213 «Об особенностях порядка исчисления средней заработной платы».

Положенный отпуск работник имеет право использовать полностью или за несколько раз.

https://www.youtube.com/watch?v=e7RF6rJuov8

Первая часть отпуска не должна быть менее 14 дней, а последующие не менее 7-ми, таким образом, отпуск можно разбить на максимум 3 части. При расчете имеет значение количество дней оформленного отпуска.

Принцип расчета достаточно прост: сумма всех заработанных за последние 12 месяцев денег делится на количество рабочих дней и умножается на число дней отпуска. Самое сложное начинается с определения того, что входит в расчетную сумму. Таким образом, наиболее важен при расчете отпускных показатель среднедневного заработка.

Если сотрудник отработал менее целого года, то средний показатель получается путем деления суммы всех заработанных средств на среднее количество календарных дней в месяце 29,3, то есть за фактически отработанный период.

При получении отпускных следует учесть, что конечная сумма расчета облагается налогом, что прописано в Налоговом Кодексе. Для удобства исчисления показателей, в качестве стандарта используется пятидневная рабочая неделя.

Праздники и выходные не включаются.

В случаях, когда доход работника зависит от сезонности, получения сезонных премий и т.п.,расчетный период может быть несколько увеличен на усмотрение руководства.

Формула расчета отпускных выглядит так:

З/п ср.дн. Х кол-во дн. отпуска,

При этом З/п ср. дн. (заработная среднедневная плата) исчисляется по формуле:

З/п (за год или фактически отработанный период)/(12 месяцев (количество фактически отработанных месяцев)*29,3.

Если работник уходил на больничный, то среднее значение календарного периода меняется, а рассчитывается по следующей формуле:

29,3/(кол-во дн. в отч. месяце (28, 29, 30, 31)Х(Сумма дней в месяце, где был больничный — пропущенные календарные дни))

Примеры расчета отпускных выплат

Пример 1

Например, работник «…» отправляется в отпуск в феврале с самого начала месяца. Его заработная плата за предыдущие 12 месяцев составила 400 000 с учетом премий. На больничном и в командировках сотрудник, за прошедший год, не был. Других отсутствий на работе также не произошло. Отпуск предоставлен на стандартные 28 дней.

Рассчитать сумму выплат можно так:

- 12*29,3 = 351,6 (среднее количество дней в году)

- 400000/351,6 = 1137,656 (среднедневной заработок)

- 1137,656*28 = 31 854,37 (сумма отпускных, без налоговых вычетов, то есть на руки работник получит данную выплату, но за минусом подоходного налога).

В виде выражения это можно записать так:

(400000/(12*29,3))*28 = 31 854,37

Пример 2

Сумма годового заработка работницы предприятия составила 327000 рублей. Она отработала полный год, но у нее был оплачиваемый больничный в апреле в течение 9-ти дней. В этом случае для отпуска в 28 дней расчет производится по следующему алгоритму:

- 30-9 = 21 (количество дней в апреле за минусом дней больничного)

- 30/29,3*21 = 21,5 (новый коэффициент для апреля по среднему количеству календарных дней)

- 327000/ (11*29,3+21,5) = 951,134 (среднедневной заработок)

- 951,134*28 = 26631,75 (сумма отпускных до вычета подоходного налога).

Знать принцип расчета отпускных должен каждый сотрудник, чтобы увидеть бухгалтерскую ошибку или проконтролировать соблюдение своих прав.

В выплаты по отпуску могут включаться бонусы от работодателя, это может быть предусмотренная коллективным договором сумма или разовое поощрение, которое будет облагаться на общем основании подоходным налогом.

Рассчитывается такая выплата отдельно от обязательной суммы (по закону).

В настоящее время используется множество программ, которые самостоятельно рассчитывают суммы отпускных. Однако это совсем не исключает возможность ошибки, ведь в бухучете так часто что-то меняется, в том числе и порядок расчетов, и элементы входящие и исключаемые из списка расчетов.

Порядок выдачи

Выдача отпускных выплат производится за несколько дней до отпуска. Для этого используется фонд предприятия, предназначенный именно для этих целей. Задержка выплаты не допускается, даже если работник сам об этом попросит в письменной форме.

https://www.youtube.com/watch?v=pmzhFkA1ijs

Особые условия выдачи отпускных средств могут быть прописаны в коллективном договоре, но они не могут ограничивать прав работника, установленных в законодательном порядке.

Условия, ухудшающие положение работника считаются незаконными, недействительными и могут повлечь ответственность работодателя административного характера.

Расчет отпускных производится заблаговременно, так как выдача не должна быть произведена позже, чем за три дня до самого отпуска.

Сам работник предупреждается об отпуске, запланированному заранее (определенному графиком отпусков предприятия) не позднее, чем за две недели.

Работник письменно подтверждает то, что ознакомлен с приказом руководителя о предоставлении ему отпуска.

Задержка выплаты отпускных влечет за собой ответственность предприятия. Штраф может быть начислен руководителю и организации. Данные нормы установлены в ч.1, ст. 5.27 РФ Арбитражного права.

В крайних случаях может быть даже приостановлена работа предприятия сроком до 90 дней. Исключений в порядке выплат не предусмотрено законодательством.

В случае просрочки выплаты, хотя бы на 1 день, предприятие обязано начислить работнику проценты, что также предусмотрено существующими законодательными нормами (ст. 236 Трудового Кодекса).

Решить вопрос о нарушении порядка выплат отпускных можно в трудовой инспекции или в прокуратуре.

В случаях, когда сотрудник работает на одном и тоже предприятии по совместительству и постоянно, отпуска должны быть предоставлены одновременно (если их сроки не равны, то допускается продление меньшего срока по заявлению, без сохранения заработной платы). Выплаты за отпуск производятся отдельно по каждой должности, что прописано в ч.2 статьи 287 Трудового Кодекса РФ.

Составляющие части

Начисление отпускных ставит перед бухгалтером проблему расчета суммы заработанных средств для определения среднедневного заработка.

Здесь существует несколько принципиальных нюансов, ведь в средний заработок входят далеко не все выплаты от работодателя.

Самым трепетным моментом для работников является вопрос: входит ли премия? Это обусловлено сдельно-премиальной системой оплаты труда на многих предприятиях. Так что же входит в отпускные, а что не входит?

Что входит в отпускные

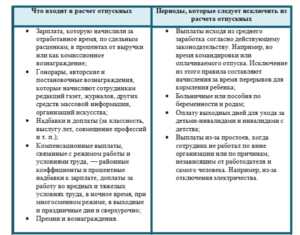

Для расчета среднедневного заработка, являющегося основой подсчета отпускных выплат, требуется сложить все суммы, полученные работником за расчетный период, как правило, это год, с которых был удержан подоходный налог и разделить на коэффициент среднего количества календарных дней в году.

При подсчете среднего дохода учитывают выплаты:

- основной заработной платы, которая начисляется по окладу, по тарифной сетке, по сдельно-премиальной оплате труда;

- комиссионные выплаты, проценты от продаж, зачисленные в заработную плату сотрудников;

- оплата труда, выплаченная в форме отличной от наличных денег или денег, перечисленных на электронную зарплатную карту;

- вознаграждения, перечисляемые должностным лицам государственных учреждений, депутатам, членам избиркома, работникам муниципалитета;

- гонорары, работникам искусства, журналистам, писателям;

- авторские вознаграждения;

- зарплаты преподавателей и учителей, доплаты за превышение часов сверх учебного плана, доплаты за классное руководство;

- премии за работу с особо секретными документами и информацией;

- доплаты за руководство участком, бригадой и т.п.;

- выплаты за ночное время, работу в выходные дни, если они являются обязательным графиком предприятия;

- территориальные коэффициенты надбавок к заработной плате («северные»);

- доплаты за вредные и опасные условия труда;

- премиальные, входящие в систему оплаты труда;

- другие выплаты, включаемые работодателем в систему оплаты предприятия.

Что исключается?

По закону предшествующие отпускные в расчет отпускных не входят, даже если попадают в расчетный период.

Полный список исключаемых сумм включает:

- оплаты дополнительно отработанного времени (выходные),

- отпускные,

- разовые премии, не входящие в систему оплаты труда организации, компании, предприятия,

- любые выплаты за периоды, когда за работником сохранялась заработная плата (периоды обучения, командировки, забастовки и т.п.),

- оплата по листков по временной нетрудоспособности;

- пособия по беременности и родам,

- отгулы, отпуск за свой счет;

- социальные выплаты и льготы,

- компенсации за питание и проезд,

- материальная помощь.

Появляется вопрос: входит ли простой по вине работодателя или иным причинам, независящим от него и работника, но оплаченный в любом варианте? Можно ответить, что не входит, так как данное время не может считаться отработанным, а только оплаченным.

https://www.youtube.com/watch?v=3N14gtoaVVw

В случаях, когда работник не использовал часть отпуска, но при этом увольняется, бухгалтер обязан рассчитать отпускные за неиспользованный период. При излишне отгулянных днях работник, наоборот, по произведенному перерасчету должен будет компенсировать предприятию часть суммы отпускных или доработать до конца расчетного периода по собственному желанию.

Следует обратить внимание на то, что работник имеет право не ходить в отпуск не более 2-х лет подряд. В случае превышения данного срока дни отпуска теряются, а компания может быть подвергнута штрафам и санкциям, контролирующих органов. Отпуск не должен быть компенсирован какими-либо выплатами.

Можно ли не пойти в отпуск?

Законодательно определено, что отпуск не может быть заменен денежной компенсацией, но только относительно обязательных 28 дней.

Если работник получает удлиненный отпуск, в связи с ненормированным рабочим днем или по иным причинам, он может получить компенсацию по превышенному количеству дней в денежном эквиваленте.

Даже эти условия не относятся к работникам, которые находятся на вредных и опасных производствах, несовершеннолетним, беременным.

Но сотрудник может перенести отпуск:

- по болезни,

- по причине того, что его не уведомили за две недели письменно,

- по производственной необходимости (но не более, чем на год),

- по договоренности с руководством,

- по другим уважительным причинам, рассматриваемым в индивидуальном порядке.

Отказ от отпуска самим работником влечет определенные санкции со стороны работодателя, и расценивается как дисциплинарное нарушение. Если отпуск отказывается предоставить руководитель или пытается заменить его компенсацией, то наказание может понести и он и предприятие, за нарушение Трудового Кодекса.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Можно ли вернуть товар в магазин, если он не понравился? Можно ли вернуть бракованный товар без чека?