7 апреля 2014 Учет денежных средств

Все наличные денежные расчеты организации отражаются на специальном счете 50 «Касса». А каждое действие с денежными средствами называется кассовой операцией.

В статье подробнее остановимся на особенностях учета кассовых операций на предприятии и у ИП, рассмотрим 50 счет бухгалтерского учета, проводку по счету 50, отражающие основные операции по кассе, документальное оформление кассовых операций.

К слову сказать, учет безналичных расчетов ведется на счете 51, подробнее об особенностях учета безналичных средств читайте здесь.

Основной документ, регламентирующий все кассовые операции, это Положение «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ» от 12.10.11 №373-П. Также с этого года выходит Указание Банка России «О порядке ведения кассовых операций юр. лицами и упрощенном порядке ведения кассовых операций ИП и субъектами предпринимательства».

- Правила ведения кассовых операций

- Оформление документов по кассовым операциям

- Бухгалтерский учет — проводки по кассовым операциям

- Расход наличных денежных средств

- Приход наличных денежных средств

- Особенности учета кассовых операций для ИП

- Учет наличных денежных средств на счете 50 Касса 2020: аналитический и синтетический, бухучет и бухгалтерские проводки — примеры

- На каком счете учитывается движение наличных денег?

- Синтетический и аналитический

- Бухучет при поступлении и снятии

- Бухгалтерские проводки по счету 50 Касса (таблица)

- Примеры

- Выводы

- Бухгалтерский учет кассовых операций (счет 50 Касса) в 2020 году

- Документальное оформление

- Лимит кассы

- Учет наличных средств

- Бухгалтерские проводки

- Задачи с ответами по теме

- Учет денежных средств в сейфе проводки

- Учет денежных средств – проводки

- Счет 50 Касса: типовые бухгалтерские проводки

- Счет 50 Касса

- Инструкция 50 счет

- По дебету счета

- По кредиту счета

- Учет движения денежных средств в кассе, типовые проводки

- По дебету счета

- По кредиту счета

Правила ведения кассовых операций

Согласно данному положению, для кассы не обязательно иметь отдельную комнату, достаточно выделить некоторую площадь в помещении. В небольших организациях, где операций с наличность мало, специальное место, как правило, не оборудуют. В противном случае для кассы нужно отводить специальное помещение с железной дверью, тревожной кнопкой и маленьким окошком.

Все наличные денежные средства и иные материальные ценности, числящиеся в кассе, должны храниться в сейфе. Ключ от него находится только у кассира, а дубликат в запечатанном конверте хранится в сейфе руководителя организации.

В сейфе кассы не должно находиться посторонних ценностей. В случае инвентаризации все найденные излишки приходуют в доход организации. А вот недостачи взыскиваются с кассира, если иное виновное лицо не установлено.

Кассир отвечает за вверенные ему ценности. Для этого с ним заключается договор о полной материальной ответственности. Уголовной ответственности за ненадлежащее ведение кассовых операций и недостачу не предусмотрено. Но к виновному лицу могут быть применены различные взыскания:

- удержания из заработной платы выявленных недостач;

- выговор;

- увольнение по статье ТК РФ.

Сумма наличных денежных средств, находящихся в кассе, имеет определенным лимит. Как рассчитывается лимит остатка кассы, читайте здесь. В течение дня разрешается превышать установленный лимит, но к концу рабочего дня, если превышение имеет место, то всю сверхлимитную наличность необходимо сдать в банк.

Но бывают ситуации, когда нет возможности отвезти деньги. В этом случае прибегают к небольшой хитрости: всю сверх лимитную сумму оформляют в подотчет, как правило, на руководителя или главного бухгалтера, а утром следующего дня она возвращается как неиспользованная подотчетная сумма.

Также разрешается превышение лимита в дни выдачи заработной платы. Но в настоящее время это встречается редко, поскольку все перечисления производятся безналичным способом сразу на зарплатные карты.

Каждая операция выдачи средств должна осуществляться с письменного распоряжения руководителя либо по предоставленной ведомости.

Оформление документов по кассовым операциям

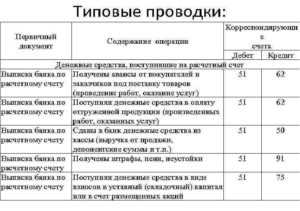

Любое оприходование или расходование денежных средств должно быть документально подтверждено приходным (ПКО) или расходным (РКО) кассовым орденом. При этом каждая операция находит отражение записью в кассовой книге, а ПКО и РКО учитываются в журнале регистрации приходных и расходных кассовых ордеров.

В расходном кассовом ордере обязательно должна быть указана прописью сумма к получению, дата и роспись получателя. При оформлении приходного кассового ордера кассир обязательно должен выдать квитанцию со своей росписью и печатью организации.

https://www.youtube.com/watch?v=lejLNOzw16I

Передача наличных денежных средств из кассы на расчетный счет осуществляется на основании объявления на взнос наличными. В свою очередь, для получения наличных денег с расчетного счета оформляется денежный чек.

Оформляя кассовые документы, нужно помнить о том, что никаких исправлений и ошибок эти документы не терпят. Поэтому при указании неверных данных необходимо оформлять новый бланк кассового документа.

Бухгалтерский учет — проводки по кассовым операциям

Как уже выше было сказано, для учета наличных денежных средств используется счет 50 «Касса». Счет 50 в бухгалтерском учете – активный, на нем происходит учет активов — наличных денежных средств, это значит, по дебету отражаются поступления наличных средств в кассу, по кредиту — выбытия наличности из кассы. Далее рассмотрим подробнее кассовые операции на примерах с проводками.

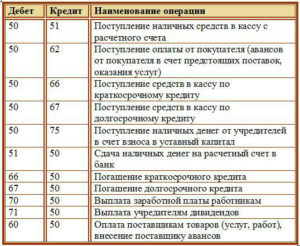

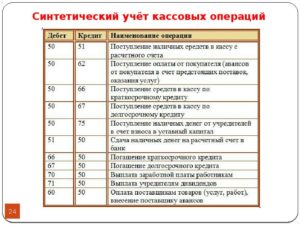

Расход наличных денежных средств

1 — выдача в подотчет

Выдача осуществляется на основании заявления, завизированного руководителем. В заявлении обязательно должны быть указаны сумма и ее назначение, а также в какой срок должен быть предоставлен отчет. Если он не указан, то отчет должен быть предоставлен в течении 3 дней. Перерасход также выдается только с распоряжения руководителя.

Для выдачи командировачных должен иметься приказ о направления лица в служебную командировку, а также распоряжение руководителя.

Для всех этих случае проводка будет одинаковая.

Д71 К50 — выданы деньги под отчет.

2 — сдача наличных денежных средств в банк.

Документы, на основании которых выполняется эта кассовая операция — выписка банка по расчетному счету, мемориальный ордер. Проводка по сдаче наличных в банк имеет вид:

Д51 К50 — деньги переданы из кассы на расчетный счет.

Аналогично для валютного счета и специальных счетов в банках.

Д52, 55 К50 — наличность передана из кассы на валютный (специальный) счет в банке.

Об особенностях учета валютных операций на счете 52 читайте здесь.

Если денежные средства сданы в банк, но на расчетный счет не поступили, то оформляется проводка через сч. 57 «Переводы в пути». Проводки имеют вид:

Д57 К50 и Д51 К57.

3 — выдача заработной платы.

Зарплата выдается персоналу на основании платежной или расчетно-платежной ведомости. Если имеется ведомость, по повторно расписываться в получении в РКО не нужно. Проводка по выдаче зарплаты персоналу имеет вид:

Д70 К50 — выдана заработная плата работникам.

4 — выплата доходов от участия в организации лицам, не являющихся сотрудниками организации, проводка имеет вид Д76 К50.

5 — выплата депонированных сумм, чаще всего по ведомости. Для этой операции также выполняется проводка Д76 К50.

6 — выявлена недостача средств в кассе.

Д94 К50 — отражена недостача по кассе.

Приход наличных денежных средств

1 — получение средств с расчетного счета, проводка Д55 К51.

Обязательно прикладывается корешок чека на получение наличных денежных средств с расчетного счета.

2 — получение наличных денег от покупателей, проводка Д50 К62.

3 — возврат неиспользованной подотчетной суммы – Д50 К71.

4 — возврат излишне перечисленной заработной платы – Д50 К70.

5 — внесены взносы от учредителей в уставный капитал – Д50 К75/1.

Особенности учета кассовых операций для ИП

Согласно новому Указу для ИП с упрощенным налоговым учетом есть ряд послаблений в ведении кассы:

- на самих предпринимателей понятие «касса» не распространяется;

- отменен запрет о расходовании средств, поступивших в кассу, на личные нужды;

- можно не устанавливать лимит кассы;

- если ИП ведет налоговый учет по книге учета доходов и расходов, то вести кассовую книгу не требуется;

- если кассовая книга не ведется, то ПКО и РКО можно не оформлять;

- все кассовые операции могут вестись кассиром, руководителем или самим индивидуальным предпринимателем.

При этом учета поступления выручки на ККМ никто не отменял, а следовательно журнал кассира-операциониста ИП продолжает вести.

https://www.youtube.com/watch?v=kGLgSpT4le8

Типовые проводки по счету 50 «Касса»:

Учет наличных денежных средств на счете 50 Касса 2020: аналитический и синтетический, бухучет и бухгалтерские проводки — примеры

Предприятие, которое в процессе своей деятельности соприкасается с наличными деньгами, обязано вести бухгалтерский учет движения наличности.

Каждая приходная или расходная операция должна сопровождаться документальным оформлением и отражением соответствующей проводки в бухучете.

На каком счете учитывается движение наличных денег?

Для учета наличности применяется счет 50 «Касса».

Все операции, выполняемые с денежными средствами в наличном виде, в обязательном порядке сопровождаются отражением двойной записи на бухгалтерских счетах.

Сч.50 корреспондирует по дебету и кредиту с другими бухгалтерскими счетами в зависимости от назначения поступаемой или выдаваемой наличности.

Дебет сч.50 показывает суммы поступающей наличности, кредит – выдаваемой из кассы.

Синтетический и аналитический

Для более удобного бухгалтерского учета на предприятии можно вести синтетический и аналитический учет по сч.50.

Синтетический учет отражает суммы в обобщенном виде. Для удобства возможно открытие субсчетов на синтетическом сч.50, на которых денежная наличность будет группироваться по видам.

Аналитика предполагает открытие на сч.50 аналитических счетов, где наличные денежные средства могут учитываться более детально — распределяться по источникам поступления или выбытия, а также по иным параметрам в соответствии с нуждами организации.

Предприятие вправе разработать удобную для себя систему аналитического учета наличных средств. План счетов не дает никаких рекомендация относительно правил ведения аналитики по сч.50.

Что касается синтетического учета, то План рекомендует при необходимости открывать следующие субсчета:

- 1 – «Касса организации» — для учета наличных денег в основной кассе предприятия.

- 2 – «Операционная касса» — для учета наличности в отдельных кассах по продаже билетов на вокзалах, в портах, на пристанях, на остановочных пунктах, багажных отделениях.

- 3 – «Денежные документы» — предназначен для учета векселей, авиабилетов, марок госпошлины.

Бухучет при поступлении и снятии

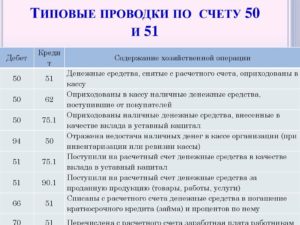

Бухгалтерский учет наличных средств предполагает совершение проводки по счету 50 в корреспонденции с другим счетом по факту совершения приходной или расходной кассовой операции.

Под приходной операцией понимается поступление наличных денежных средств в кассу. Суммы поступления заносятся в дебет сч.50.

При этом в зависимости от источника поступления средств корреспондирующим счетом может выступать:

- 51 – при снятии наличных денег с расчетного счета;

- 60 – если наличность поступает от поставщиков;

- 62 – от покупателей;

- 66, 67 – при поступлении кредитных средств из банка;

- 71 – от подотчетных лиц;

- 73 – возвраты кредитов работниками, внесенные суммы ущерба сотрудниками;

- 75 – от учредителей:

- 76 – от прочих контрагентов.

Проводка по поступлению наличных средств отражается на основании первичного документа – приходного кассового ордера.

Суммы выбытия денежной наличности из кассы заносятся в кредит сч.50. При этом в зависимости от направления выдачи денег корреспондирующим счетом может выступать:

- 51 – сдача наличных в банк;

- 58 – финансовые вложения;

- 62 – оплата поставщику, продавцу;

- 60 – возвраты денег покупателям;

- 66, 67 – погашение кредитов наличными;

- 68, 69 – оплата налогов, взносов;

- 70 – оплата труда персонала;

- 71 – выдача денег в подотчет;

- 75 – возвраты денег учредителям;

- 76 – прочим контрагентам.

Основанием для отражения проводки по выдаче наличных из кассы является расходный кассовый ордер.

Бухгалтерские проводки по счету 50 Касса (таблица)

В таблице ниже представлены наиболее распространенные проводки, совершаемые в бухгалтерском учете с наличными денежными средствами.

https://www.youtube.com/watch?v=CYPRcJTfgWQ

Таблица с проводками по поступлению:

| Операция | Дебет | Кредит |

| Снятие денежных средств с расч/сч в банке | 50 | 51 |

| Получение наличности с валютных счетов | 50 | 52 |

| Поступления в кассу со специальных счетов (по аккредитивам, векселям) | 50 | 55 |

| Денежные возвраты от продавцов/поставщиков | 50 | 60 |

| Поступление средств от покупателей | 50 | 62 |

| Поступление краткосрочного/долгосрочного банковского кредита | 50 | 66 (67) |

| Возвраты неизрасходованных подотчетных денег | 50 | 71 |

| Поступления в кассу от персонала | 50 | 73 |

| Вклад учредителя наличными | 50 | 75 |

Таблица с проводками при выбытии:

| Операция | Дебет | Кредит |

| Передача выручки в банк | 51 | 50 |

| Сдача иностранной выручки в банк | 52 | 50 |

| Передача денежных средств на специальные счета | 55 | 50 |

| Внесение оплаты поставщикам | 60 | 50 |

| Возвраты средств покупателям | 62 | 50 |

| Возврат кредитов | 66 (67) | 50 |

| Внесение налоговых сумм, взносов по страховому обеспечению | 68 (69) | 50 |

| Выплата заработной платы | 70 | 50 |

| Выдача подотчетных средств | 71 | 50 |

| Выдача средств сотрудникам по прочим операциям, не связанным с оплатой труда | 73 | 50 |

| Выплата дивидендов участником общества | 75 | 50 |

Примеры

Пример 1:

Предприятие получает от поставщика товар на сумму 100 000 руб. Оплата за товар производится наличными денежными средствами из кассы. При этом бухгалтером составляется расходный кассовый ордер на сумму 100 000 руб., на основании которого отражается проводка: Дебет 60 Кредит 50 на сумму 100 000.

Пример 2:

Учредитель вносит вклад в уставный капитал наличными средствами в размере 40 000 руб. Бухгалтер оформляет приходный кассовый ордер на указанную сумму, на основании которого выполняет проводку: Дт 50 Кт 75 на сумму 40 000.

Пример 3:

Персоналу выдается зарплата по ведомости за февраль 2019 года в общем размере 300 000. К ведомости оформляется расходный кассовый ордер на сумму 300 000, на основании которого совершается проводка Дт 70 Кт 50.

Пример 4:

Предприятие берет краткосрочный кредит (на срок менее 1 года) в размере 100 000. Кредитные деньги выдаются в банке в наличном виде и приходуются с помощью проводки Дт 50 Кт 66 на основании ПКО.

О порядке учета наличных денежных средств, подробно рассказано в данном видео:

Выводы

Бухучет наличных денег включает в себя составление соответствующей приходной и расходной кассовой документации и отражение проводок на бухгалтерских счетах.

Для учета наличности предназначен сч.50, в дебет которого суммы заносятся при поступлении, в кредит – при выбытии.

Для удобства по счету 50 может вестись аналитический учет по источникам поступления или направлению выбытия наличности.

Бухгалтерский учет кассовых операций (счет 50 Касса) в 2020 году

> учет денежных средств > Бухгалтерский учет кассовых операций (счет 50 Касса) в 2020 году

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты – выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Онлайн-кассы для интернет-магазинов в 2017 году.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

https://www.youtube.com/watch?v=6K3St2d7RIk

К таким операциям относится поступление наличных средств и их выбытие.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Как устанавливается лимит остатка наличных денег в кассе в 2016 году читайте здесь.

Существует такое понятие, как «лимит кассы» – это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 – объявление на взнос наличными.

Деньги сверх лимита могут храниться только в том случае, если они предназначены для выплаты персоналу зарплаты, а также социальных выплат, при этом они могут находиться в кассе предприятия 3 дня, в эти 3 дня следует также включить день, когда получены деньги в банке. Также деньги могут остаться, если кассовые операции в организации выполнялись в выходной или праздничный день, когда нет возможности сдать эти деньги в банк.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

https://www.youtube.com/watch?v=p5GxR8sPIiI

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Бухгалтерские проводки

Полезная информация: Порядок проведения инвентаризации кассы.

Задачи с ответами по теме

Читайте далее – Задачи по теме “Учет наличных денежных средств” (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас:

Учет денежных средств в сейфе проводки

При этом в зависимости от направления выдачи денег корреспондирующим счетом может выступать:

- 51 – сдача наличных в банк;

- 62 – оплата поставщику, продавцу;

- 58 – финансовые вложения;

- 76 – прочим контрагентам.

- 60 – возвраты денег покупателям;

- 66, 67 – погашение кредитов наличными;

- 70 – оплата труда персонала;

- 68, 69 – оплата налогов, взносов;

- 71 – выдача денег в подотчет;

- 75 – возвраты денег учредителям;

Основанием для отражения проводки по является . В таблице ниже представлены наиболее распространенные проводки, совершаемые в бухгалтерском учете с наличными денежными средствами.

https://www.youtube.com/watch?v=CYPRcJTfgWQ

Таблица с проводками по поступлению: Операция Дебет Кредит Снятие денежных средств с расч/сч в банке 50 51 Получение наличности с валютных счетов 50 52 Поступления в кассу со специальных счетов (по аккредитивам, векселям) 50 55 Денежные возвраты от продавцов/поставщиков 50 60 Поступление средств от покупателей 50 62 Поступление краткосрочного/долгосрочного банковского кредита 50 66 (67) Возвраты неизрасходованных подотчетных денег 50 71 Поступления в кассу от персонала 50 73 Вклад учредителя наличными 50 75 Таблица с проводками при выбытии: Операция Дебет Кредит Передача выручки в банк 51 50 Сдача иностранной выручки в банк 52 50 Передача денежных средств на специальные счета 55 50 Внесение оплаты поставщикам 60 50 Возвраты средств покупателям 62 50 Возврат кредитов 66 (67) 50 Внесение налоговых сумм, взносов по страховому обеспечению 68 (69) 50 Выплата заработной платы 70 50 Выдача подотчетных средств 71 50 Выдача средств сотрудникам по прочим операциям, не связанным с оплатой труда 73 50 Выплата дивидендов участником общества 75 50 Пример 1: Предприятие получает от поставщика товар на сумму 100 000 руб. Оплата за товар производится наличными денежными средствами из кассы. При этом бухгалтером составляется расходный кассовый ордер на сумму 100 000 руб., на основании которого отражается проводка: Дебет 60 Кредит 50 на сумму 100 000.

Пример 2: Учредитель вносит вклад в уставный капитал наличными средствами в размере 40 000 руб. Бухгалтер оформляет приходный кассовый ордер на указанную сумму, на основании которого выполняет проводку: Дт 50 Кт 75 на сумму 40 000.

Пример 3: Персоналу выдается зарплата по ведомости за февраль 2020 года в общем размере 300 000. К ведомости оформляется расходный кассовый ордер на сумму 300 000, на основании которого совершается проводка Дт 70 Кт 50.

Пример 4: Предприятие берет краткосрочный кредит (на срок менее 1 года) в размере 100 000. Кредитные деньги выдаются в банке в наличном виде и приходуются с помощью проводки Дт 50 Кт 66 на основании ПКО.

О порядке учета наличных денежных средств, подробно рассказано в данном видео: Бухучет наличных денег включает в себя составление соответствующей приходной и расходной кассовой документации и отражение проводок на бухгалтерских счетах.

Для учета наличности предназначен сч.50, в дебет которого суммы заносятся при поступлении, в кредит – при выбытии.

Учет денежных средств – проводки

Copyright: фотобанк Лори Основные проводки по кассе отражают движение наличных денежных средств предприятия.

Это, к примеру, оприходование выручки за продукцию, расчеты с подотчетниками, выдача зарплаты и пр. Рассмотрим на конкретных примерах, как формируются проводки по кассе и .

https://www.youtube.com/watch?v=xkse3E_4T-8

Учет безналичных и наличных операций ведется с помощью счетов 50, 51, 52, 55, 57. Это активные счета с увеличением оборота по дебету, уменьшением – по кредиту.

Аналитика используется для достоверного формирования данных по кассовым точкам организации, открытым расчетным/специальным счетам, видам денежных документов и эквивалентов. Основные бухгалтерские проводки по учету денежных средств собраны в таблице № 1. Таблица № 1.

Типовые проводки по расчетным счетам хозоперации Счет по дебету Счет по кредиту Получено в кассу с расчетного счета – проводка 50 51 продукции/услуг 51 62.2 Получена оплата от покупателя продукции/услуг 51 62.

1 в банк 51 50 Предоставленный другому предприятию заем погашен 51 58 Вернулся от поставщика перечисленный ранее аванс 51 60 Одобрена заявка на заем, средства получены 51 66 (67) Вернулись деньги из бюджета/ФСС 51 68 (69) Внесен уставный капитал на банковский счет 51 75 Перечислена оплата за продукцию поставщику 60 51 Предоставлен заем другому предприятию 58 51 Погашен полученный ранее кредит 66 (67) 51 62.2 51 Перечислены налоги в бюджет (взносы по травматизму в ФСС) 68 (68) 51 Выдана зарплата сотрудникам на карты/счета 70 51 Выдана деньги сотрудникам в подотчет на карты/счета 71 51 Списаны услуги банка по РКО 91 51 Основными первичными оправдательными документами при ведении расчетных счетов являются – выписки, платежные документы (инкассо, требования, поручения, ордера), договора, расчетные ведомости, авансовые отчеты и пр.

Бухгалтерские проводки по кассе формируются с участием активного сч.

50. Основные кассовые проводки собраны в таблице № 2. Таблица № 2.

Типовые проводки по кассе компании хозоперации Счет по дебету Счет по кредиту Поступление денежных средств в кассу – проводки Возвращен в кассу остаток подотчетной суммы – проводка 50 71 Отражено перемещение средств между кассовыми точками 50 50 Оприходование выручки в кассу – проводки 50 62 Возвращен наличностью аванс, ранее перечисленный контрагенту-поставщику 50 60 Получен наличный заем 50 66 (67) Отражено поступление наличных сумм по претензиям 50 76 Оприходование наличной выручки в кассу организации – проводка может выполняться напрямую через сч.

90 50 90 Возмещен виновником-работником компании ущерб 50 73 Внесен вклад в уставный капитал наличностью 50 75 ; отражены курсовые разницы; проданы активы организации 50 91 Поступили наличные деньги от филиала компании 50 79 Выдача из кассы денежных средств – проводки Сданы наличные средства на банковский счет 51, 57 50 Выдана за продукцию предоплата поставщику 60 50 Отражен возврат предоплаты покупателю 62 50 Отражено погашение займа наличностью 66 (67) 50 Отражена выдача заработка персоналу компании наличностью 70 50 Отражена выдача подотчетных сумм наличностью 71 50 Выданы заемные средства работнику 73 50 Выплачен полагающийся по итогам отчетного периода доход участнику, который не является работником предприятия 75 50 Отражена обнаруженная во время недостача 94 50 Основными подтверждающими первичными документами при ведении учета кассовых операций являются – ордера и выписки, расчетные ведомости, договора с контрагентами, кассовые книги, авансовые отчеты и пр. При этом проводки по кассе в части розничной выручки формируются в 1С на дату осуществления, с обязательным оформлением всех полагающихся документов – ПКО, отчет о розничной продаже. Обратите внимание! Согласно Указаниям ЦБ №3210-У ИП вправе применять упрощенный порядок ведения кассового учета.

То есть не выписывать ордера (приходные и расходные), не устанавливать лимит остатка денег. В случае, если формирование ордеров необходимо, при выписке следует придерживаться унифицированных форм.

Рубрики:

Счет 50 Касса: типовые бухгалтерские проводки

Организации применяют счет 50 Касса, если они в своей деятельности используют наличные денежные средства. Счет является важнейшим, если выручка организации наличная (торгово-сервисные предприятия).

Если на предприятии нет наличной выручки, счет 50 Касса также используется при взаиморасчетах наличными. Например, зарплата сотрудникам перечисляется не на карты, а выдается наличными, подотчетные средства выдаются на руки, наличными выдаются займы, дивиденды и прочее.

Счет 50 Касса

Счет 50 Касса — активный. В балансе отражается в Активе: в разделе II.Внеоборотные активы, в строке «Денежные средства и денежные эквиваленты».

Инструкция 50 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы» и др.

https://www.youtube.com/watch?v=W82PUNxUD1c

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 Денежные документы учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации.

По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

По дебету счета

| хозяйственной операции | Дебет | Кредит |

| Сданы наличные из операционной кассы в основную | 50 | 50 |

| Получены деньги с расчетного счета в кассу | 50 | 51 |

| Получена иностранная валюта с валютного счета в кассу | 50 | 52 |

| Получены денежные средства со специального счета в банке в кассу | 50 | 55 |

| Поступили наличные денежные средства, находящиеся в пути, в кассу | 50 | 57 |

| Возвращены поставщиком денежные средства, излишне им уплаченные | 50 | 60 |

| Поступили в кассу деньги от покупателя | 50 | 62 |

| Поступил аванс в кассу от покупателя | 50 | 62-1 |

| Получены в кассу наличные денежные средства по договору краткосрочного кредита | 50 | 66 |

| Получены в кассу наличные денежные средства по договору долгосрочного кредита | 50 | 67 |

| Возвращены неиспользованные денежные средства, выданные под отчет | 50 | 71 |

| Работник вернул заем в кассу организации | 50 | 73-1 |

| Работником возмещен материальный ущерб | 50 | 73-2 |

| Внесен вклад в уставный капитал наличными денежными средствами в кассу организации | 50 | 75-1 |

| Поступило страховое возмещение в кассу организации | 50 | 76-1 |

| Поступили в кассу денежные средства по признанной претензии | 50 | 76-2 |

| В кассу получены наличные денежные средства в счет причитающихся дивидендов от участия в других организациях или по договору о совместной деятельности | 50 | 76-3 |

| В кассу поступили наличные деньги от филиала, выделенного на отдельный баланс | 50 | 79-2 |

| В кассу поступили наличные деньги от головного отделения | 50 | 79-2 |

| В кассу поступили наличные в счет причитающейся прибыли по договору доверительного управления имуществом | 50 | 79-3 |

| Получены наличные денежные средства в доверительное управление | 50 | 79-3 |

| Поступили деньги в кассу в счет вклада по договору о совместной деятельности | 50 | 80 |

| Получены деньги целевого финансирования | 50 | 86 |

| В кассу поступили деньги за проданную продукцию (товары, работы, услуги) | 50 | 90-1 |

| В кассу поступили деньги за проданное прочее имущество (внереализационные доходы) | 50 | 91-1 |

| Отражены излишки по кассе, выявленные в результате инвентаризации | 50 | 91-1 |

| Положительная курсовая разница по наличной иностранной валюте включена в состав прочих доходов | 50 | 91-1 |

| В кассу поступили деньги в счет доходов будущих периодов | 50 | 98-1 |

| В кассу поступили деньги, полученные безвозмездно | 50 | 98-2 |

По кредиту счета

| хозяйственной операции | Дебет | Кредит |

| На расчетный счет внесены денежные средства из кассы. | 51 | 50 |

| На валютный счет внесена валюта из кассы | 52 | 50 |

| На специальный счет в банке внесены денежные средства из кассы | 55 | 50 |

| Наличные отправлены переводом контрагенту | 57 | 50 |

| Приобретены акции за наличные | 58-1 | 50 |

| Приобретены долговые ценные бумаги за наличные | 58-2 | 50 |

| Предоставлен заем наличными | 58-3 | 50 |

| Погашена задолженность перед поставщиком | 60 | 50 |

| Выдан аванс поставщику из кассы | 60 | 50 |

| Возвращены излишне уплаченные поставщиком деньги | 62 | 50 |

| Возвращен аванс, уплаченный покупателем | 62 | 50 |

| Погашен кредит или проценты по нему из кассы | 66 | 50 |

| Выданы работникам путевки, оплаченные за счет средств социального страхования | 69-1 | 50 |

| Выплачена из кассы зарплата (дивиденды) работникам | 70 | 50 |

| Выданы под отчет наличные | 71 | 50 |

| Предоставлен заем работнику | 73-1 | 50 |

| Выплачены дивиденды учредителям из кассы | 75-2 | 50 |

| Выплачена депонированная зарплата | 76-4 | 50 |

| Выкуплены наличными у акционеров собственные акции | 81 | 50 |

| Отрицательная курсовая разница по наличной иностранной валюте включена в состав прочих расходов | 91-2 | 50 |

| Выявлена недостача в кассе при инвентаризации | 94 | 50 |

Учет движения денежных средств в кассе, типовые проводки

В плане счетов для отражения в учете кассовых операций предназначен активный счет 50 «Касса», который учитывает движение денежных средств в обращении.

| Дт (Дебет) | 50 «Касса» | Кт (Кредит) |

| Начальное садьдо | ||

| Поступление денежных средств в кассу | Выбытие денежных средств из кассы | |

| Дебетовый оборот | Кредитовый оборот | |

| Конечное сальдо |

В Приказе об учетной политике главный бухгалтер может предусмотреть ведение 50 счета «Касса» по субсчетам:

- 50/1 «Касса организации»;

- 50/2 «Операционная касса»;

- 50/3 «Денежные документы» и др.

Синтетическим регистром бухгалтерского учета при журнально-ордерной форме выступают: Журнал-ордер №1 и ведомость. В необходимых случаях для отражения сумм по субсчетам или проставления контировки в разрезе аналитики к журналу-ордеру №1 ведут листки – расшифровки. Журнал-ордер №1, как правило, является регистром месячного обращения.

В автоматизированной форме учета в качестве регистров систематизирующих данные первичного учета выступают: ОСВ, анализ счета, карточка счета, ОСВ по счету.

По дебету счета

Хозяйственные операции движения наличных денег в кассе по дебету счета.

| № | хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Поступили денежные средства в кассу: | |||

| — с расчётного счета | ПКО, корешок денежного чека | 50 | 51 | |

| — со специальных счетов в банке | ПКО, корешок расчетного чека | 50 | 55 | |

| — краткосрочная ссуда банка | ПКО, корешок расчетного чека | 50 | 66 | |

| — долгосрочная ссуда банка | ПКО, корешок расчетного чека | 50 | 67 | |

| — выручка за проданную продукцию, выполненные работы и оказанные услуги | ПКО | 50 | 90 | |

| — выручка от продажи материальных ценностей и основных средств | ПКО | 50 | 91/1 | |

| — неиспользованная подотчетная сумма | ПКО | 50 | 71 | |

| — возмещение материального ущерба, сумма недостач, хищений, брака | ПКО | 50 | 73/2 | |

| — квартплата | ПКО, ведомость произвольной формы | 50 | 76 | |

| — плата за содержание детей в ДДУ | ПКО, ведомость произвольной формы | 50 | 76 | |

| — сумма платежа по ранее предоставленным и индивидуальным займам | ПКО | 50 | 73/1 | |

| — сумма претензий | ПКО | 50 | 76/2 | |

| — арендные и лизинговые платежи | ПКО | 50 | 76 | |

| — сумма дивидендов от других юридических лиц | ПКО | 50 | 76/3 | |

| — от прочих дебиторов | ПКО | 50 | 76 | |

| — средства целевого финансирования | ПКО | 50 | 86 |

По кредиту счета

Хозяйственные операции движения наличных денег в кассе по кредиту счета.

| № | хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 2.1 | Использованы денежные средства из кассы: | |||

| — выдана оплата труда | РКО, платежная ведомость | 70 | 50 | |

| — выданы в подотчет | РКО | 71 | 50 | |

| — сдана выручка на расчетный счет | РКО, объявление на взнос наличности | 51 | 50 | |

| — сдана выручка на специальные счета в банк | РКО | 55 | 50 | |

| — погашена краткосрочная ссуда банка | РКО | 66 | 50 | |

| — погашена долгосрочная ссуда банка | РКО | 67 | 50 | |

| — за наличный расчет приобретены материальные ценности и учтены затраты по их доставке | РКО, товарный чек | 10 10ТЗР | 50 50 | |

| — наличными использованы денежные средства, связанные с доставкой основных средств и нематериальных активов на предприятие | РКО | 08/4 08/5 | 50 50 | |

| 2.2 | Оплачены наличными производственные затраты: | |||

| — основного производства | РКО | 20 | 50 | |

| — вспомогательного производства | РКО | 23 | 50 | |

| — цеховые расходы (ОПР) | РКО | 25 | 50 | |

| — общехозяйственные расходы (ОХР) | РКО | 26 | 50 | |

| — обслуживающие производства и хозяйства (ОП и Х) | РКО | 29 | 50 | |

| — за наличный расчет приобретены товары | РКО | 41 | 50 | |

| — оплачены наличными расходы на продажу продукции | РКО | 44 | 50 | |

| — рассчитались с поставщиками и подрядчиками (в 2019г. лимит составляет не более 100 000 рублей в рамках одного договора, согласно Указания ЦБ РФ от 07.10.2013г. №3073-У) | РКО | 60 | 50 | |

| — возвращена покупателям и заказчикам ранее полученная сумма аванса | РКО | 62 | 50 | |

| — выданы пособия социального характера работникам предприятия (пособия по родам, беременности и уходу за ребенком) | РКО | 69 | 50 | |

| — выданы работникам индивидуальные ссуды (выдача ссуд может осуществляться только денежными средствами, снятыми с банковского счета и внесенными в кассу, согласно п.4 Указания ЦБ РФ от 07.10.2013г. №3073-У) | РКО | 73/1 | 50 | |

| — выданы дивиденды учредителям | РКО | 75 | 50 | |

| — рассчитались по ранее предъявленным претензиям | РКО | 76/2 | 50 | |

| — рассчитались по депонированным сумам | РКО | 76/4 | 50 | |

| — рассчитались с прочими кредиторами | РКО | 76 | 50 | |

| -выданы материальные пособия, помощь, разовые премии | РКО, ведомость | 84 | 50 | |

| — возвращены средства целевого финансирования, неиспользованные по назначению | РКО | 86 | 50 | |

| — обнаружена недостача денежных средств в кассе | Акт инвентаризации, РКО | 94 | 50 | |

| — списаны денежные средства в следствии потери их в результате стихийного бедствия | РКО | 91/2 | 50 | |

| и др. |