В 2018 году бухгалтеры будут заполнять обновленную форму отчетности по налогам на доходы. Что изменилось в отчетности, были ли учтены налоговиками при ее разработке пожелания бухгалтеров? Выясним в данной статье. Одно можно утверждать точно — электронная форма сдачи отчетов уже доступна. Подробнее об этом рассказывается далее.

- Кто обязан предоставлять в ИФНС отчет?

- Из чего состоит 6 НДФЛ?

- Как часто сдается отчетность?

- Нужно ли отправлять пустой отчет?

- Как заполнить корректно 6 НДФЛ?

- Титульная страница отчета

- Заполнение раздела «Обобщенные показатели»

- Заполнение раздела данных о датах, суммах полученных доходов, налога на доходы лиц

- Процедура отражения аванса в отчете

- Проверка корректности сведений 6 НДФЛ

- Ответственность налогоплательщиков

- Декларация 6-НДФЛ, что туда входит: строка 020, строка 060, строка 070, строка 120 — какие суммы включать, инструкция

- Декларация 6 НДФЛ: заполнение строки 060 в отчете

- Пример заполнения строки 060

- Пример учета сотрудников головной организации и филиала

- Пример заполнения отчета за 1 квартал

- Пояснения по заполнению отчета

- Порядок заполнения строки 060 формы 6-НДФЛ

- Раздел 1 в 6-НДФЛ: правила заполнения строк 040, 060, 070, 090, примеры и нюансы

- Раздел 1 декларации 6-НДФЛ

- Заполнение строк 020–050

- Строки 060–090 декларации 6-НДФЛ: нюансы расчёта данных

- : правила заполнения полей Раздела 1 формы 6-НДФЛ

- Как заполнить? | 6-НДФЛ | СБИС Электронная отчетность и документооборот

- Титульный лист

- Раздел 1. Обобщенные показатели

- Раздел 2. Даты и суммы фактически полученных доходов и удержанного налога на доходы физически лиц

- Декларация 6 НДФЛ: заполнение строки 060 в отчете

- Основные положения

- Формирование сведений о количестве физ. лиц в поле 060

- Пояснения по заполнению отчета в этой ситуации

- Заключение

- Строка 020 6-НДФЛ что туда входит, какие суммы включать: примеры 2020

- Где находится строка 020 в 6-НДФЛ?

- Что туда входит?

- Какие суммы не нужно включать?

- Пример заполнения раздела 1 для 2020 года

- Выводы

Кто обязан предоставлять в ИФНС отчет?

Уже два года все налогоплательщики обязаны на регулярной основе предоставлять в ИФНС отчетность по налогу на совокупные доходы работников организации. Вместе с отчетом 6 НДФЛ, отражающим совокупный заработок, выплаченный всем работникам, организации предоставляют формы индивидуальных справок на каждого сотрудника, которому начислялся и выплачивался заработок, по отдельности.

Согласно разъяснениям МинФина и ФНС России, отчет предоставляется по адресу регистрации предпринимателя или организации. Если у предприятия несколько обособленных подразделений, то отчет предоставляется по каждому из них в отдельности.

Отчет отправляется в бумажной форме для организаций со штатом до двадцати пять человек или электронной — для организаций со штатом, превышающим двадцать пять человек.

Из чего состоит 6 НДФЛ?

Отчет отражает данные об организации, совокупных доходах ее работников, суммах и датах удержания налогов на доходы работников.

Бланк состоит из трех блоков:

- титульная страница;

- общие сведения;

- данные о доходах и налогах на доходы.

Как часто сдается отчетность?

Отчетность по налогам на доходы сотрудников предоставляется в ИФНС раз в квартал. Крайняя дата предоставления — последнее число месяца периода, следующего за отчетным. Сведения подаются нарастающим итогом.

Отчетной датой для сдачи формы является:

- дата квитанции (дата и время должны быть не позднее двенадцати часов ночи последнего отчетного дня) для сдачи формы в электронном виде;

- дата отметки сотрудника почты России на описи вложения датой для сдачи формы посредством почтового отправления;

- дата на вашем экземпляре отчета, указанная работником инспекции, при личной сдаче отчета в ИФНС.

Предоставление отчета в 2018 году должно быть не позднее:

- 2 апреля;

- 3 мая;

- последний рабочий день июля;

- последний рабочий день октября.

Нужно ли отправлять пустой отчет?

Если налогоплательщик не имеет сотрудников, не начисляет им доходы в отчетном периоде или не ведет деятельность, то данных о доходах и налогах на доходы не будет. «Нулевой» отчет сдавать в ИФНС нет необходимости, но уведомить инспекцию об этом (во избежание приостановления операций по счетам и наложения санкций) рекомендуется.

Во избежание объяснений с ИФНС или сдайте нулевой отчет, или напишите пояснительную записку в свободной форме о причинах отсутствия отчета с вашей стороны.

Как заполнить корректно 6 НДФЛ?

Основные требования заполнения отчетности:

- В документ вносятся сведения из регистрационных документов компании.

- В отчете заполняется нужное количество листов.

- В отчете нельзя исправлять ошибки, печатать документ с двух сторон листа, скреплять листы расчета.

- Бланк формы содержит два поля (первое поле, состоящее из пятнадцати клеток — для первой части десятичной дроби, а другое поле, состоящее из двух клеток — для дробной части), разделенных точкой. Они предназначены для чисел с десятичной дробью.

- На листах бланка должна быть сквозная нумерация.

- При заполнении отчета писать можно ручкой темного цвета (черного, синего и фиолетового). Для печати информации необходимо использовать начертание Courier New (кегль 16–18).

- Заполнять поля необходимо слева направо.

- По каждому коду ОКТМО бланк оформляется отдельно: индивидуальные предприниматели указывают код по адресу регистрации; организации (обособленное подразделение) указывают код муниципального образования.

- В незаполненных ячейках полей ставятся черточки (например, для ИНН отведено двенадцать клеток, а сам номер налогоплательщика содержит десять знаков).

- В поле, удостоверяющем корректность и полноту данных, указанных на данной странице, нужно поставить дату заполнения и подпись.

Титульная страница отчета

Оформление формы начинается с титульного листа. Опишем расшифровку строк 6 НДФЛ:

- реквизиты организации: ИНН и КПП компании, код ОКТМО;

- номер корректировки (000 — без корректировок, 001, 002 — с корректировками);

- период заполнения данных (код отчета за первый квартал — 21, код отчета за первое полугодие — 31, код отчета за третий квартал — 33, код отчета за 4 квартал — 34);

- период сдачи данных (календарный год, например, 2018 год);

- код ИФНС;

- название организации (краткое наименование юридического лица или фамилия, имя и отчество предпринимателя);

- контакты (стационарный или мобильный телефон);

- Ф. И. О. руководителя или представителя организации (1 – руководитель организации, 2 — представитель компании).

В обновленной отчетности на титульной странице необходимо заполнять новые графы:

- код формы реорганизации и основные реквизиты (ИНН, КПП) действующего до реорганизации юридического лица;

- код места нахождения (учета).

Приведем примеры кодов места учета (регистрации):

- 120 — по месту регистрации предпринимателя;

- 213 — по месту регистрации предприятия в качестве крупного налогового агента;

- 220 — по месту учета подразделения предприятия.

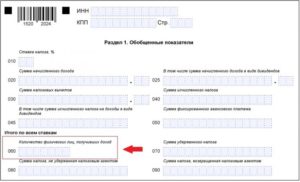

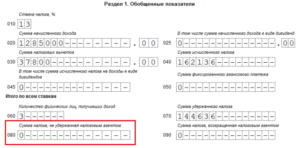

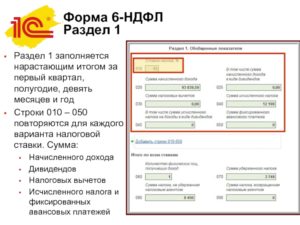

Заполнение раздела «Обобщенные показатели»

В расшифровке строк 6 НДФЛ раздела 1 отражаются обобщенные сведения по всем работникам, а именно начисленный доход, исчисленный и удержанный налог на доход нарастающим итогом по налоговой ставке.

| Номер строки | Информация |

| 010 | Ставка налога на доход. Если налог удерживается по разным ставкам, то необходимо заполнить строки c 010 по 050 страницы 1 для каждой ставки в отдельности |

| 020 | Начисленные доходы работников нарастающим итогом |

| 030 | Вычеты с необлагаемых доходов, социальные и имущественные вычеты, уменьшающие налог |

| 040 | (Данные 020 – Данные 030) × Ставку налога |

| 050 | Фиксированные авансы, уменьшающие налог |

| 060 | Число сотрудников, выплачивающих доходы в отчетном периоде; без учета сотрудников, находящихся в отпуске по уходу за детьми весь отчетный период |

| 070 | Строка 070 6 НДФЛ показывает общие суммы по всем налоговым ставкам, перечисленным в строке 010-050 |

| 080 | Сумма неудержанного налога (в индивидуальных справках по налогам на доходы отражается с признаком 2) общим нарастающим итогом, который удержать невозможно до конца года |

| 090 | Сумма налога к возврату налоговым агентом сотрудникам согласно ст. 231 НК РФ |

Строка 070 6 НДФЛ расходится со строкой 040 из-за сумм переходящей заработной платы.

Заполнение раздела данных о датах, суммах полученных доходов, налога на доходы лиц

В расшифровке строк 6 НДФЛ раздела 2 отражаются:

- Даты признания доходов.

- Сроки удержания и уплаты налога.

- Совокупные суммы фактически признанных доходов, налога к удержанию по всем работающим лицам.

Расшифровка строк 6 НДФЛ вносится блоками столько раз, сколько раз производились выплаты работникам организации.

https://www.youtube.com/watch?v=bOhmwm-C1FY

Ниже приведено объяснение строк.

| Номер строки | Информация |

| 100 | В 6 НДФЛ строка 100 дата фактического получения дохода отражается согласно ст. 223 НК РФ.Датой начисления аванса и окончательного расчета по зарплате признается последнее число месяца выплаты заработка.День признания отпускных доходов — день их выплаты.Дата признания пособия по больничному листу — день выплаты расчета по листу нетрудоспособности.Дата признания дохода в виде годовой премии — последний день месяца, от которого дата приказа о премировании, дата признания дохода при выплате месячной премии — последнее число месяца премирования. (письмо ИФНС от 24.01.17 г. № БС-4-11/1139) |

| 110 | Указывается в строке 110 дата удержания налога.День удержания налога с отпускных доходов — день их выплаты. День удержания налога с пособия по больничному листу — день выплаты по листу нетрудоспособности |

| 120 | Строка 120 (срок перечисления налога) должна отражать дату, когда организация должна была уплатить налог согласно НК РФ |

| 130 | Строка 130 6 НДФЛ отражает совокупные доходы, полученные в рублях и копейках всех работников (без вычета удержанного налога) в день, отраженный в строке 100. Заработная плата отражается с учетом аванса |

| 140 | Строка 140 — сумма удержанного налога — содержит обобщенный удержанный налог в указанную в строке 110 дату |

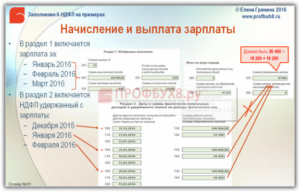

Процедура отражения аванса в отчете

Оплата труда работников осуществляется дважды в месяц. Это обязанность работодателя, вытекающая из трудового законодательства. Работодатели избегают инициирования проверок со стороны трудовой инспекции, прокуратуры и наложения штрафа и не нарушают закон.

День месяца, когда выплачивают заработную плату, признается датой получения дохода для аванса. День удержания налога — это день фактического перечисления заработка. Отдельно с аванса налог на доходы не удерживается.

Перечисляется налог в день после перечисления заработной платы (строка 120 6 НДФЛ). Можно перечислять и на следующий день. Весь доход работника (заработная плата с учетом аванса) отражается в строке 130 6 НДФЛ.

Аванс отдельной строкой не значится.

Есть виды помощи, отражающиеся в отчете 6 НДФЛ, которые облагаются налогом.

Пособие не облагается НДФЛ, если оно выплачено сотрудникам:

- получившим увечья в результате террористических действий;

- понесшим урон в связи с чрезвычайными происшествиями;

- в связи с появлением ребенка (не более пятидесяти тысяч рублей);

- в связи со смертью.

Проверка корректности сведений 6 НДФЛ

Проверяют достоверность сведений в отчетах по налогу на доходы работников путем:

- сравнения данных разных отчетов по налогам (количество индивидуальных справок на доходы работников = число в строке 060 6 НДФЛ);

- сравнения доходов во всех индивидуальных справках по налогам и строки 020 второго приложения отчета по налогу на прибыль, а также значения строки 020;

- проверки баланса строк, а именно: строка 040 = ((строка 020 — строка 030) х строка 010): 100 и строка 020 = > строка 030 в 6 НДФЛ.

Ответственность налогоплательщиков

Введена ответственность за сдачу отчетности по НДФЛ с некорректными сведениями в 2016 г. Инспектор, руководствуясь НК РФ, должен потребовать предоставления письменных пояснений при обнаружении ошибок в отчетности. Штрафа можно избежать, если агент самостоятельно исправит формы до выяснения ошибки сотрудником инспекции.

Основные штрафы

| Вид нарушения | Сумма штрафа |

| Несвоевременное предоставление (строка 120 6 НДФЛ) | 1000 руб |

| Неверные сведения | 500 руб |

| Нарушение электронного документооборота | 200 руб |

Штраф может быть наложен только за расчеты, которые были представлены после 01.01.16 года. За данные, представленные до 2016 года, наказание не применяется.

https://www.youtube.com/watch?v=wVQ5-nnz-Y4

ИФНС вправе приостановить операции по расчетному счету, если организация задерживает предоставление 6 НДФЛ более, чем на десять дней после отчетной даты.

Декларация 6-НДФЛ, что туда входит: строка 020, строка 060, строка 070, строка 120 — какие суммы включать, инструкция

Доброго здравия, дорогие друзья! Начиная с 2016 года для всех предприятий введена новая форма отчетности.

6 НДФЛ декларирует уплаченные доходы и начисленные налоги по всем работникам организации, а также количество таких получателей.

Составляют ее все те, кто платят заработную плату физическим лицам, то есть те же, кто сдает и 2-НДФЛ. А разница между этими бланками лишь в том, что в первый заполняется суммарно по всем сотрудникам, в то время как второй – по каждому из них отдельно.

Итак, читайте, что представляет собой декларация 6-НДФЛ, что туда входит: строка 020, строка 060, строка 070, строка 120 — какие суммы включать, формирование, примеры, пояснения и инструкция по заполнению, памятка по операциям, сложные моменты и нюансы, ответы на часто задаваемые вопросы.

Декларация 6 НДФЛ: заполнение строки 060 в отчете

Главные положения по формированию декларации 6 НДФЛ утверждены приказом ФНС от 14 октября 2015 года № ММВ 7-11-450. В отчете отражают сведения о полученной прибыли, исчисленном и удержанном налоге. Заполнение 1 части отчета выполняется нарастающим итогом с начала года.

Декларация 6-НДФЛ: строка 020, строка 060, строка 070, строка 120 — какие суммы включать, нюансы

Если в определении суммарных показателей проблем мало, при заполнении строки 060 декларации 6 НДФЛ возникают сложные моменты. В статье определим нюансы, с которыми сталкиваются работодатели при формировании сведений о численности, разъясним, что туда входит и приведем примеры заполнения декларации.

Ежеквартальную отчетность по НДФЛ представляют в фискальные органы в сроки, утвержденные законодательством. Для заполнения раздела используют аналитические сведения из регистров по НДФЛ.

Эта норма определена в статье 230 п. 1 НК:

- Оформление титула выполняют построчно, слева направо. В пустых клетках проставляют прочерки. Подписывает декларацию руководитель или лицо, заполняющее сведения, на которого возложено такое право;

- заполнение 1 части выполняется нарастающим итогом с начала отчетного года. При этом формируют отдельный блок для каждой ставки НДФЛ в налоговой декларации по графам 10-50 с подведением итогов на 1 странице. Сведения в ячейках 60-90 отражаются нарастающим итогом только на первой странице;

- во второй части отчета формируют показатели, проведенные только в отчетном квартале. Блоки полей 100 – 140 заполняются по каждой дате и сумме фактически полученного дохода и уплаченного налога.

Обязанность ведения налоговых регистров регламентирована НК. При отсутствии регистров налоговики привлекают субъект хозяйствования к ответственности (НК статья 120, письмо АС 4-2-22690 от 29 февраля 2012 года). Сведения о количестве сотрудников, получивших прибыль с начала года, отражаются в 6 НДФЛ по строке 060.

Важно помнить, что дата в строке 120 будет не позднее дня, следующего за днем выплаты налогоплательщику дохода.

При формировании 6 НДФЛ нарастающим итогом руководствуются главными правилами:

- В строке 60 указывается число физ. лиц, которым перечислен заработок в течение отчетного периода с начала года. Перечень доходов приведен в таблице;

- если сотрудник получал доходы на головном предприятии и в филиале, доход включают в отчетность на каждом предприятии;

- если прибыль получена на одном предприятии в разных договорах, указывать по строке 60 нужно 1 человека;

- если доход получен в одной организации по разным процентным ставкам НДФЛ, считают 1 физ. лицо;

- если в течение отчетного периода человек уволен, затем вновь принят на работу, расчеты не суммируются и отражать нужно 1 человека.

Порядок исчисления доходов:

Пример заполнения строки 060

По итогам 3 квартала бухгалтерия заполняет отчет 6 НДФЛ. Информация о сотрудниках за 9 месяцев следующая:

- 13 работников работают в организации на постоянной основе;

- в мае уволено 3 сотрудника;

- в сентябре устроилось 4 работника, причем один из них уже работал в первом полугодии в компании.

При заполнении поля 060 сотрудник, который принят на работу повторно, считается как 1 человек.

https://www.youtube.com/watch?v=5EyXSq7Drnc

Образец заполнения строки 060 НДФЛ за 9 месяцев:

Пример учета сотрудников головной организации и филиала

Рассмотрим пример заполнения для новой структурной организации и головной фирмы.

Какие сведения указывают в строке 060 декларации 6 для головной и структурной организации?

- За январь — март в компании «Фирма» получили доход 22 человека, и уплачен НДФЛ;

- во втором квартале организовано структурное подразделение «Фирма 1», куда переведено в апреле 5 работников;

- кроме того, в филиал принято в июне еще 5 физ. лиц;

- оплату труда филиал начисляет самостоятельно;

- в 06 месяце 3 сотрудника уволились из филиала;

- 2 человека из уволенных снова устроились работать на головное предприятие «Фирма»;

- в июне, в штат головной организации «Фирма» приняли еще 4 человека.

Обе организации – «Фирма» и «Фирма 1» представляют две декларации по НДФЛ соответственно ОКТМО:

- Расчет 6 НДФЛ за полугодие для организации «Фирма» будет следующим: строка 060 = 22 + 4 = 26 человек. На расчет не влияют 2 человека, которые были переведены в филиал, затем вернулись в головную организацию.

- Расчет сотрудников для структурного подразделения «Фирма 1»: строка 060 = 5 + 5 = 10 человек (5 сотрудников приняты в связи с переводом из головной организации, 5 – приняты на работу в июне).

Пример заполнения отчета за 1 квартал

В штате предприятия, в январе, трудовые договоры заключены с 18 людьми. При этом 1 человек к работе не приступил, и прибыль за январь начислена не была. Заработная плата выплачена 17 сотрудникам.

В феврале:

- 1 сотрудник уволен без начисления дохода 01.02;

- 1 женщина ушла в декретный отпуск 01.02;

- на «декретное» место 02.02 оформлен по договору 1 человек.

За февраль должна быть перечислена сумма заработка 18 физ. лицам. В марте заработок начислен 18 работникам.

Пояснения по заполнению отчета

В строке 060 указывают количество физических лиц, которым начислена прибыль с начала отчетного года. При этом не рассчитывают среднюю списочную или среднесписочную численность. Расчет трудовых взаимоотношений на заполнение строки роли не играет – оформлен трудовой договор, договор ГПХ или совмещение.

Важно соблюдать при заполнении строки 060 контрольные соотношения: численность по строке 060 совпадает с количеством поданных годовых отчетов по форме 2.

Строка 060 6 НДФЛ заполняется нарастающим итогом. Здесь указывают число физ. лиц, которым начислена прибыль. Поэтому за январь в расчете прибыль не учитывают, если 1 рабочему доходы не начислялись. Таким образом, численность за январь в этом примере – 17 человек.

В феврале принят еще один сотрудник. Значит, в строку 060 за февраль в отчет добавляется еще один работник. Численность за 02 месяц – 18 человек.

В марте ситуация не изменилась. При заполнении строки 060 первого раздела 1 человек, которому за январь доходы не выплачивали, не учитывается. Указать нужно 18 сотрудников.

Если при расчете численности сотрудников, которые уволены и приняты вновь, совершена ошибка, нужно самостоятельно подать уточненный расчет в фискальные органы. В течение года налоговики, возможно, не заметят ошибку, но при проверке контрагента и сверке контрольных соотношений с количеством отчетов по форме 2 НДФЛ возникнут вопросы. Придется давать объяснение.

Кроме того, налагаются взыскания в сумме 500 рублей за каждый лист, поданный с ошибкой. Эта мера определена в статье 126 п. 1 НК.

«

Порядок заполнения строки 060 формы 6-НДФЛ

Строка 060 в 6-НДФЛ предназначена для обобщения сведений о том, сколько физлиц в отчетном периоде получили средства, признаваемые доходом, от отчитывающегося предприятия.

Разберем подробнее порядок формирования строки в этом материале. Форма отчетности 6-НДФЛ и порядок, регламентирующий процесс ее подготовки, утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

В соответствии с данным порядком и дальнейшими разъяснениями ФНС:

- Раздел 1 отчета формируется по сводной информации, по данным за 1-й квартал, 1-е полугодие, 9 месяцев и год нарастающим итогом.

- Информация для включения в отчет должна быть взята из налоговых регистров по НДФЛ (п. 1 ст. 230 НК РФ).

Отсутствие у предприятия учетных регистров по НДФЛ относится к категории грубых нарушений правил налогового учета. Штрафы налагаются в соответствии со ст. 120 НК РФ и ст. 15.11 КоАП РФ.

- По каждому подразделению, где имеются отдельные от головного предприятия рабочие места, следует составлять и подавать отчет отдельно, даже в том случае, если территориально подразделения и/или предприятие относятся к одной и той же ИФНС (письмо ФНС России от 28.12.2015 № БС-4-11/23129@).

Раздел 1 в 6-НДФЛ: правила заполнения строк 040, 060, 070, 090, примеры и нюансы

6-НДФЛ — это новая форма расчёта по налогу на доходы физических лиц (НДФЛ), который является главным и распространённым видом прямых налогов во всём мире.

Эта форма была повсеместно введена с 2016 года, сдаётся она всеми работодателями в ФНС каждый квартал, в ней указываются доходы работников, а также суммы НДФЛ, которые были исчислены и удержаны налоговым агентом.

Сам по себе документ представляет собой компиляцию данных о деньгах, выплаченных работникам за отчётный период, и о налоге, который был удержан с этих сумм на доходы физических лиц. У тех, кто заполняет декларацию впервые, могут возникнуть определённые трудности в процессе работы с ней.

Раздел 1 декларации 6-НДФЛ

Первый раздел декларации имеет заголовок, который и отражает всю его суть — «Обобщённые показатели». Это значит, что в нём нужно указывать общие суммы дохода, который был начислен фирмой сотрудникам, а также рассчитанного и удержанного налога. Все цифры первого раздела нужно приводить по нарастающей с самого начала года.

Особенности заполнения первого раздела декларации 6-НДФЛ изложены в Приказе ФНС России от 14.10.2015 № ММВ-7–11/450@.

Первый раздел декларации 6-НДФЛ содержит общие сведения обо всех доходах сотрудников и удержанных с них налогах

Если обратиться к любой инструкции по заполнению первого раздела формы, то можно обнаружить, что заполненных экземпляров должно быть столько же, сколько и ставок НДФЛ, которые были применены по отношению к доходу работника. Однако это положение актуально только в том случае, если компания выплачивала доходы, которые облагаются по разным налоговым ставкам.

https://www.youtube.com/watch?v=aOUuS4yimpo

В пример можно привести любую компанию, от которой получают прибыль как резиденты, так и нерезиденты РФ, работающие по патенту.

Тогда строки от 010 до 050 нужно заполнять два раза, чтобы отобразить две отдельные ставки — 13 и 30%. Саму же ставку в процентах нужно обозначить в строке под номером 010.

Строки от 020 до 050, соответственно, заполняются в зависимости от того, какой из двух ставок посвящён данный экземпляр раздела 1.

Наглядная инструкция по заполнению первого раздела формы 6-НДФЛ с подсказками

Заполнение строк 020–050

В строке 020 декларации 6-НДФЛ по нарастающему принципу указывается сумма дохода, который начислялся с того самого момента, как начался налоговый период. Если же в отчётном периоде была выплата дивидендов — заполняется ещё и строка 025 (в противном случае её заполнять не нужно).

В строку 030 вписываются налоговые вычеты, сделанные в отчётном периоде, которому посвящена декларация. Доход, который подпадает под налог, уменьшается как раз за счёт суммы этих самых вычетов. Если же их сумма на определённого сотрудника превышает сумму дохода, который ему так или иначе выплатили, то вычет и доход уравниваются.

Строка 040 отвечает за сумму НДФЛ, рассчитанную с того самого дохода, вписанного в строке 020, а затем уменьшенного на размер тех вычетов, которые, в свою очередь, указываются в строке 030.

Строка 045 — это просто сумма налога, которая исчисляется с дивидендов, указанных в строке 025 декларации.

Строку под цифрой 050 нужно заполнять лишь в том случае, если организация взяла на работу сотрудников-нерезидентов, работающих по патенту, а потому самостоятельно выплачивающих подоходный налог. Если такие сотрудники в компании действительно есть, то сумму налога на их доходы можно снизить на платежи, сделанные ими же по НДФЛ.

Строки 060–090 декларации 6-НДФЛ: нюансы расчёта данных

Согласно разъяснениям налоговиков, строки 020–050 заполняются с учётом определённой ставки налога. Строки от 060 до 090, в свою очередь, заполняются по всем ставкам совокупно. В таком случае неважно, сколько экземпляров первого раздела оформлено, ведь информация по ним приводится единожды на странице, которая идёт сразу после титульного листа декларации.

В строку 060 нужно вписать суммарное количество физических лиц, которые получали деньги в конкретном отчётном периоде. При заполнении нужно учитывать, что если сотрудника уволили, а затем снова взяли на работу, в строке 060 он все равно должен значиться как тот же самый человек.

К примеру, если в первом квартале в этой строке было записано пять человек, после чего двое из этих пяти уволились, а затем устроились трое (один из которых, однако, сотрудник, уволившийся ранее), то эту ситуацию можно объяснить нехитрым математическим примером: (5 – (2 – 1) + (3 – 1)) = 6. То есть человек, который сперва уволился, а затем вернулся, всегда отображается, как один и тот же сотрудник.

В строку 070 вписывается сумму налога, которая была удержана налоговым агентом. Однако нужно учитывать, что бывают такие ситуации, когда у него не получается удержать сумму налога с дохода, полученного физическим лицом.

Такое случается, когда доходы выдаются в натуральной форме, но при этом у их получившего сотрудника нет полученной от компании зарплаты в денежном эквиваленте, с которой и можно было бы снять налог.

А потому те суммы, по которым налог не может быть удержан налоговым агентом, обязательно вносятся в строку 080.

В строке под цифрой 090 отображается цифра (сумма) НДФЛ, возвращённая налогоплательщику по правилам, установленным статьёй 231 НК РФ. Желательно с ней ознакомиться более подробно, чтобы не допускать досадных ошибок в расчёте налога.

Итогом проделанной работы будет полностью заполненный первый раздел декларации.

Правильно заполненный раздел 1 декларации 6-НДФЛ — гарантия того, что отчётность будет принята налоговым органом без проблем

: правила заполнения полей Раздела 1 формы 6-НДФЛ

Декларация 6-НДФЛ является современным эффективным и относительно простым инструментом налогового расчёта, но её нужно очень внимательно заполнять, чтобы не сделать ни единой ошибки в цифрах. Чтобы правильно заполнить первый раздел этой декларации, нужно ознакомиться с инструктивными материалами налоговых органов, ведь знание — лучшая страховка от потенциальных ошибок.

Как заполнить? | 6-НДФЛ | СБИС Электронная отчетность и документооборот

Строки «ИНН» и «КПП» в каждом разделе расчета указываются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически.

Титульный лист

В титульном листе налоговым агентом заполняются все реквизиты, кроме раздела «Заполняется работником налогового органа».

При заполнении показателя «Номер корректировки» в первичном расчете автоматически проставляется «0», в уточненном за соответствующий период необходимо указать номер корректировки (например, «1», «2» и т. д.).

Поле «Период представления (код)» заполняется в соответствии с кодами, приведенными в справочнике. Например, при сдаче отчета за I квартал указывается код «21», за полугодие – «31» и т.д.

https://www.youtube.com/watch?v=e093b4bekK8

В поле «Налоговый период (год)» автоматически указывается год, за налоговый период которого представлен расчет.

При заполнении поля «Представляется в налоговый орган (код)» отражается код налогового органа, в который представляется расчет. Он выбирается из справочника. По умолчанию в поле автоматически проставляется код, который был указан при регистрации клиента в системе.

В поле «По месту нахождения (учета) (код)» выбирается код места представления расчета налоговым агентом из соответствующего справочника. Так, агенты, являющиеся обычными организациями, выбирают код «214», крупнейшими налогоплательщиками – «213», ИП – «120» и т.д.

При заполнении поля «Налоговый агент» отражается краткое наименование организации в соответствии с учредительными документами, а если такого нет – полное наименование. Предприниматели, адвокаты, нотариусы указывают полностью (без сокращений) фамилию, имя, отчество (при наличии).

Внимание! Поля «Форма реорганизации (ликвидация) (код)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые в отчетном периоде реорганизуются или ликвидируются.

В поле «Код по ОКТМО» указывается ОКТМО муниципального образования. Данный код выбирается из соответствующего классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru, раздел «Все сервисы»).

Внимание! Расчет 6-НДФЛ заполняется отдельно по каждому ОКТМО.

При заполнении показателя «Номер контактного телефона» автоматически отражается номер телефона налогового агента, указанный при регистрации.

При заполнении показателя «На ____ страницах» указывается количество страниц, на которых составлен расчет. Значение поля заполняется автоматически и пересчитывается при изменении состава расчета (добавлении/удалении разделов).

При заполнении показателя «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии), например, оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогового агента (если расчет подает представитель налогового агента).

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» отражается:

- Руководитель — если документ представлен налоговым агентом,

- Уполномоченный представитель — если документ подается представителем налогового агента. При этом указывается наименование представителя и документа, подтверждающего его полномочия.

Внимание! Чтобы сменить подписанта в отчете, необходимо перейти на вкладку «Реквизиты» и указать необходимые сведения.

Также на титульном листе, в поле «Достоверность и полноту сведений подтверждаю» автоматически указывается дата.

Раздел 1. Обобщенные показатели

В разделе 1 указываются общие суммы начисленного дохода, исчисленного и удержанного налога.

Внимание! Если налоговый агент выплачивал физическим лицам доходы, облагаемые по разным ставкам налога, то строки 010 – 050 заполняются отдельно для каждой ставки. При этом строки 060 – 090 являются итоговыми по всем ставкам.

https://www.youtube.com/watch?v=aOUuS4yimpo

В строке 010 указывается соответствующая ставка налога.

По строке 020 отражается общая сумма дохода, начисленная физическим лицам нарастающим итогом с начала налогового периода.

Если налоговый агент начислял физическим лицам доходы в виде дивидендов, то они указываются в строке 025.

По строке 030 отражается нарастающим итогом общая сумма налоговых вычетов, уменьшающих налогооблагаемый доход, указанный в строке 020.

По строке 040 отражается сумма исчисленного налога нарастающим итогом с начала года, которая определяется как общий итог сумм НДФЛ, начисленных с доходов всех сотрудников.

По строке 045 отражается сумма исчисленного налога с дивидендов.

Внимание! Налог с дивидендов рассчитывается по налогоплательщику отдельно при каждой выплате дохода, а не нарастающим итогом.

https://www.youtube.com/watch?v=-LUyoji5h7w

В строке 050 указывается сумма фиксированных авансовых платежей, которые заплатил иностранец при получении патента. На эту сумму налоговый агент может уменьшить сумму исчисленного налога при наличии соответствующих документов (заявление от сотрудника, уведомление из ИФНС, квитанции об уплате фиксированных платежей).

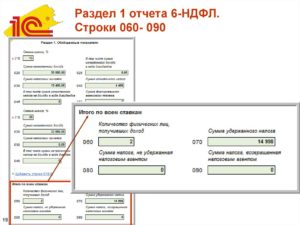

По строке 060 отражается количество человек, которые получали доход в течение соответствующего периода.

Внимание! В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, его считают только один раз.

По строке 070 указывается сумма удержанного налога, исчисленная нарастающим итогом с начала налогового периода.

Внимание! Если налоговый агент отражал данные по авансам в строке 050, то сумма налога в строке 070 должна указываться за вычетом этих авансов.

По строке 080 отражается сумма налога, не удержанная налоговым агентом. Это налог, который организация не сможет удержать до конца года, и который по окончании календарного года будет отражаться в справках 2-НДФЛ с признаком «2». Если же организация до конца года сможет удержать его, то такой налог в этой строке не показывается (письмо ФНС России от 14.06.2016 № БС-3-11/2657@).

По строке 090 указывается сумма налога, возвращенная налоговым агентом (например, в случае излишнего удержания налога из доходов работника).

Раздел 2. Даты и суммы фактически полученных доходов и удержанного налога на доходы физически лиц

В разделе 2 указывают даты получения и удержания налога, а также предельный срок, установленный для перечисления налога в бюджет. Чтобы правильно заполнить раздел, необходимо распределить общий доход за последние 3 месяца отчетного периода по датам выплаты, удержания и срокам перечисления налога.

По строке 100 указывается фактическая дата получения дохода, отраженного в строке 130.

Внимание! Год фактического получения дохода, отражаемый в дате по строке 100, может быть равен предыдущему году в случае начисления дохода в прошлом году, а получения в текущем.

По строке 110 указывается дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130.

Внимание! Дата удержания налога в строке 110 должна быть более ранней, чем срок перечисления налога, указанный по строке 120.

По строке 120 указывается дата, не позднее которой должна быть перечислена сумма налога.

Внимание! Если срок перечисления налога, отражаемый по строке 120, выпадает на выходной или праздничный день, то указывается ближайший следующий за ним рабочий день.

По строке 130 указывается общая сумма фактически полученного дохода на дату, отраженную в строке 100.

Внимание! Сумма фактически полученного дохода указывается без уменьшения на суммы удержанного налога (письмо ФНС России от 14.06.2016 № БС-3-11/2657@).

По строке 140 указывается сумма удержанного агентом налога в срок, отраженный по строке 110.

Внимание! Если различные виды доходов фактически получены одной датой, но имеют различные сроки перечисления налога, то строки 100 — 140 заполняются по каждому сроку перечисления налога отдельно.

Декларация 6 НДФЛ: заполнение строки 060 в отчете

Главные положения по формированию декларации 6 НДФЛ утверждены приказом ФНС от 14 октября 2015 года № ММВ 7-11-450. В отчете отражают сведения о полученной прибыли, исчисленном и удержанном налоге. Заполнение 1 части отчета выполняется нарастающим итогом с начала года.

Если в определении суммарных показателей проблем мало, при заполнении строки 060 декларации 6 НДФЛ возникают сложные моменты.

В статье определим нюансы, с которыми сталкиваются работодатели при формировании сведений о численности, разъясним, что туда входит и приведем примеры заполнения декларации.

Основные положения

Ежеквартальную отчетность по НДФЛ представляют в фискальные органы в сроки, утвержденные законодательством. Для заполнения раздела используют аналитические сведения из регистров по НДФЛ. Эта норма определена в статье 230 п. 1 НК.

- Оформление титула выполняют построчно, слева направо. В пустых клетках проставляют прочерки. Подписывает декларацию руководитель или лицо, заполняющее сведения, на которого возложено такое право;

- заполнение 1 части выполняется нарастающим итогом с начала отчетного года. При этом формируют отдельный блок для каждой ставки НДФЛ в налоговой декларации по графам 10-50 с подведением итогов на 1 странице. Сведения в ячейках 60-90 отражаются нарастающим итогом только на первой странице;

- во второй части отчета формируют показатели, проведенные только в отчетном квартале. Блоки полей 100 – 140 заполняются по каждой дате и сумме фактически полученного дохода и уплаченного налога.

Важно помнить, что дата в строке 120 будет не позднее следующего за днем выплаты налогоплательщику дохода.

Обязанность ведения налоговых регистров регламентирована НК. При отсутствии регистров налоговики привлекают субъект хозяйствования к ответственности (НК статья 120, письмо АС 4-2-22690 от 29 февраля 2012 года).

Формирование сведений о количестве физ. лиц в поле 060

Сведения о количестве сотрудников, получивших прибыль с начала года, отражаются в 6 НДФЛ по строке 060.

При формировании 6 НДФЛ нарастающим итогом руководствуются главными правилами:

- В строке 60 указывается число физ. лиц, которым перечислен заработок в течение отчетного периода с начала года. Перечень доходов приведен в таблице;

- если сотрудник получал доходы на головном предприятии и в филиале, доход включают в отчетность на каждом предприятии;

- если прибыль получена на одном предприятии в разных договорах, указывать по строке 60 нужно 1 человека;

- если доход получен в одной организации по разным процентным ставкам НДФЛ, считают 1 физ. лицо;

- если в течение отчетного периода человек уволен, затем вновь принят на работу, расчеты не суммируются и отражать нужно 1 человека.

Порядок исчисления доходов:

Пояснения по заполнению отчета в этой ситуации

В строке 060 указывают количество физических лиц, которым начислена прибыль с начала отчетного года. При этом не рассчитывают среднюю списочную или среднесписочную численность. Расчет трудовых взаимоотношений на заполнение строки роли не играет – оформлен трудовой договор, договор ГПХ или совмещение.

Важно соблюдать при заполнении строки 060 контрольные соотношения: численность по строке 060 совпадает с количеством поданных годовых отчетов по форме 2.

Строка 060 6 НДФЛ заполняется нарастающим итогом. Здесь указывают число физ. лиц, которым начислена прибыль. Поэтому за январь в расчете прибыль не учитывают, если 1 рабочему доходы не начислялись. Таким образом, численность за январь в этом примере – 17 человек.

В феврале принят еще один сотрудник. Значит, в строку 060 за февраль в отчет добавляется еще один работник. Численность за 02 месяц – 18 человек.

В марте ситуация не изменилась. При заполнении строки 060 первого раздела 1 человек, которому за январь доходы не выплачивали, не учитывается. Указать нужно 18 сотрудников.

Заключение

Если при расчете численности сотрудников, которые уволены и приняты вновь, совершена ошибка, нужно самостоятельно подать уточненный расчет в фискальные органы.

В течение года налоговики, возможно, не заметят ошибку, но при проверке контрагента и сверке контрольных соотношений с количеством отчетов по форме 2 НДФЛ возникнут вопросы. Придется давать объяснение.

Кроме того, налагаются взыскания в сумме 500 рублей за каждый лист, поданный с ошибкой. Эта мера определена в статье 126 п. 1 НК.

Строка 020 6-НДФЛ что туда входит, какие суммы включать: примеры 2020

Расчет по форме 6-НДФЛ — это один из отчетов, касающихся НДФЛ, который сдают работодатели для информирования налоговиком о налогообложении доходов сотрудников. Отчет ежеквартальный, то есть с его заполнением приходится сталкиваться регулярно.

Расчет не большой, включает два небольших раздела, однако сложностей с их заполнением достаточно много. Один из вопросов, который регулярно задают работодателя при подготовке формы 6-НДФЛ — какие суммы дохода нужно включать в строку 020 Раздела 1, а что туда не входит.

Где находится строка 020 в 6-НДФЛ?

Поле 020 «Сумма начисленного дохода» расположено на второй страницы расчета 6-НДФЛ в Разделе 1.

Эта часть расчета составляется нарастающим итогом с начала года, то есть данные для отражения должны суммироваться с 01.01 года по последнее число месяца, завершающего период:

- за 1 кв. — показывают данные за период с 01.01 по 31.03;

- за полугодие — с 01.01 по 30.06;

- за 9 мес. — с 01.01 по 30.09;

- за год — с 01.01 по 31.12.

Отчет 6-НДФЛ заполняется один по результатом каждого периода на всех сотрудников. Разделять показатели по каждому трудящемуся не нужно. Персональные данные подаются только раз в год в виде справок 2-НДФЛ — за 2019 год справки сдаются по новым срокам — до 1 марта 2020 года включительно.

https://www.youtube.com/watch?v=g9lmWaB2Ltw

При составлении Раздел 1 6-НДФЛ нужно также учитывать еще один важный момент: различные виды дохода могут облагаться по разным ставкам НДФЛ, поэтому строки с 010 по 050 заполняются отдельно по каждой ставке. Сколько ставок было в отчетном периоде применено в отношении доходов персонала, столько будет заполненных строк с 010 по 050.

Подводятся итоги в строках 060 — 090 суммарно по всем заполненным полям 010-050.

Скачать бланк и заполненный образец отчета 6-НДФЛ можно здесь.

Что туда входит?

В Порядке заполнения 6-НДФЛ про строку 020 говорится немного, поясняется, что в ней нужно отражать обобщенные за период данные о начисленном доходе, рассчитанным нарастающим итогом по всем сотрудникам суммарно.

Что понимается под начисленным доходам? Входят ли туда не облагаемые НДФЛ начисления?

В данном поле нужно показывать сумму до вычета из нее НДФЛ. Этот показатель отличается от того, что работники получают на руки, выдается им результат разности начисленного дохода и НДФЛ.

Для показателя, который вносится в строку 020, должны одновременно выполняться следующие правила:

- должен быть начисленным до вычета налога;

- должен облагаться НДФЛ по ставке из поля 010;

- должен быть посчитан суммарно по всем лицам, которым назначались к выплате денежные или материальные средства;

- должен быть посчитан нарастающим итогом;

- должен содержать начисления, подлежащие налоговому обложению.

В поле 020 нужно включать:

- заработную плату и аванс за первую половину месяца (как отразить аванс в 6-НДФЛ);

- премиальные начисления;

- надбавки в виде стимулирующих выплат;

- оплата листков нетрудоспособности;

- оплата отпуска и компенсации за него;

- мат.помощь свыше 4000 руб.;

- дивиденды;

- прочие выплаты работникам, не перечисленные в ст.217 НК РФ.

Какие суммы не нужно включать?

Не входят в строку 010 суммы, которые не подлежат налоговому обложению по ставке, указанной в поле 010.

Перечень доходов, освобожденных от НДФЛ, можно найти в ст.217 НК РФ.

В соответствии с данной статьей НК РФ не входят в строку 010 формы 6-НДФЛ:

- гос.пособия (выплаты по листам нетрудоспособности являются исключением);

- возмещение ущерба здоровью;

- компенсационные выплаты за жилье, коммунальные услуги, проезд, питание;

- выходное пособие;

- компенсации на повышение квалификации и обучение;

- компенсация оздоровительных путевок;

- компенсации родственникам государственным или военным служащим при их гибели при исполнении обязанностей;

- суточные в пределах 700 руб. (2500 руб. для зарубежных командировок);

- оплата командировочных целевых расходов;

- мат.помощью в пределах 4000 руб. (некоторые виды материальной поддержки полностью не облагаются НДФЛ);

- прочие доход, перечень которых приведен в ст.217 НК РФ.

Пример заполнения раздела 1 для 2020 года

Организация, в которой 5 сотрудников) заполняет форму 6-НДФЛ за 1 квартал 2020 года, при этом в первые три месяца были следующие виды начислений (данные приведены суммарно по всем сотрудникам):

- зарплата за январь = 150000;

- зарплата за февраль = 123000;

- зарплата за март = 135000;

- отпускные в феврале = 15000;

- больничные в феврале = 3000 (как отражать больничные в 6-НДФЛ);

- оплачена командировка в марте = 2500.

У одного работника есть ребенок, ему положен вычет 1400 руб.

Из указанных начислений не облагается НДФЛ только оплата командировки, остальные суммы подлежат обложению по ставке 13% — показатель строки 010 расчета 6-НДФЛ.

Суммарный начисленный доход за 1 квартал = 150000 * 3мес. + 15000 + 3000 = 468000 — эта сумма показывается в строке 020.

В строке 025 ставится 0, так как выплаты дивидендов не было.

В поле 030 — сумма вычетов за 1 квартал 2020 года = 1400 * 3 = 4200.

В поле 040 — вычисленный налог от суммы, равной разности дохода и вычетов (13% * (468000 — 4200) = 60294.

В поле 045 — ставится 0, так как выплаты дивидендов не было.

В стр.050 — ставится 0, так как в организации нет иностранных работников на патенте, которые платят авансовые платежи самостоятельно.

060 — количество работников — 5.

070 — удержанный налог, может отличаться от исчисленного в строке 040 (в это поле войдет НДФЛ, удержанный с зарплаты за декабрь 2019 (19318), и не войдет НДФЛ, удержанный с зарплаты за март 2020 (17368)), то есть удержать надо налог в размере = 19318 + 19318 + 18148 = .

080 — ставится 0, так как не было доходов, с которых работодатель не смог удержать подоходный налог.

090 — ставится 0, работодатель не возвращал НДФЛ в связи с излишним удержанием.

https://www.youtube.com/watch?v=xhKek707GIw

Пример заполнения строк в Разделе 1 формы 6-НДФЛ (в том числе поля 020):

Выводы

Поле 020 в расчете 6-НДФЛ необходимо для отражения данных о том, какой доход работодатель начислил в пользу персонала в отчетном периоде.

Показатель приводится суммарно по всем гражданам, работающих у данного лица по трудовым или гражданско-правовым договорам. Считается нарастающим итогом с начала года.

Включать нужно только те суммы, которые подлежат обложению НДФЛ. Не входят туда суммы, освобожденные от налогообложения.