Здравствуйте, в этой статье мы постараемся ответить на вопрос «Строка 2110 причины изменения». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Значение показателя строки 2110 «Выручка» (за отчетный период) определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 90-1 «Выручка», уменьшенном на суммарный за этот отчетный период дебетовый оборот по субсчетам 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» счета 90.

В бланке упрощенной формы бухгалтерского баланса (форма 1) и отчета о финансовых результатах (форма 2) содержатся данные по наиболее важным показателям, на основе которых нет возможности провести углубленный анализ финансовых результатов и осуществить внутренний контроль над эффективностью работы.

- Оценка ликвидности предприятия: методика проведения анализа

- Бухотчетность: об ОФР коротко и ясно

- Выручка. строка 2110

- Выручка (код строки 2110)

- Строка 2110 «выручка»

- Как заполнить отчет о финансовых результатах

- Строка 2110 «выручка»

- 3.2. отчет о финансовых результатах. порядок заполнения

- Строка 2110 причины изменения | Вопрос Юристу

- Отчет о финансовых результатах за 2014 год

- Формула расчёта (по отчётности)

- Расхождения в бухгалтерских и налоговых отчетах

- 11 ключевых принципов заполнения отчета о финансовых результатах фирмы

- Что может повлиять на размер показателя «валовая прибыль»

- Формула валовой прибыли по финансовой отчетности

- Составление форм бухгалтерской (финансовой) отчетности

- Отчет о финансовых результатах пример

- Строка 2110 отчета о финансовых результатах: содержание

- Строка 2120 отчета о финансовых результатах

- Строка 2100 отчета о финансовых результатах

- Строка 2210 отчета о финансовых результатах

- Строка 2220 отчета о финансовых результатах

- Строка 2200 отчета о финансовых результатах

- Что указывается в строчке 2310?

- Строка 2320 отчета о финансовых результатах

- Строка 2330 отчета о финансовых результатах

- Строка 2340 отчета о финансовых результатах

- Строка 2350 отчета о финансовых результатах

- Строка 2300 отчета о финансовых результатах

- Стр. 2410 отчета о финансовых результатах

- Стр. 2400 отчета о финансовых результатах

- 2110 строка баланса | Линия права

- 5 раздел баланса характеристика статей. Расшифровка строк бухгалтерского баланса

- Отчет о финансовых результатах: образец

- Еще по теме Строка 2110 «Выручка»:

- 2110 строка баланса

- Выручка. Строка 2110

Оценка ликвидности предприятия: методика проведения анализа

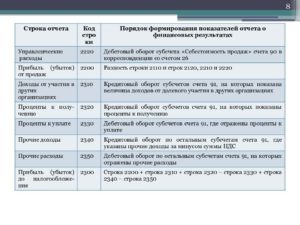

Разница между строками 2110 «Выручка» и 2120 «Себестоимость продаж» — это валовая прибыль (убыток) от продаж. Результат надо записать в строку 2100 ОФР. Если сумма отрицательная, то это убыток, записывайте его в скобках.

В скобках строки 2210 «Коммерческие расходы» поставьте годовой дебетовый оборот по субсчету «Расходы на продажу» к счету 90 «Продажи».

На этот субсчет вы каждый месяц переносили накопленные на счете 44 суммы затрат на рекламу, доставку товаров до покупателя, хранение товаров, страхование грузов.

Отчет о финансовых результатах используется различными категориями пользователей, среди которых выделяют внутренних пользователей и внешних пользователей.

В настоящее время складываются новые тенденции подготовки финансовой отчетности организации, главной из которых является повышение прозрачности информации и ее более комплексное раскрытие.

Отчет о финансовых результатах — это один из основных компонентов отчетности.

Представление корректной и достоверной информации в нем исключительно важно для определения эффективности деятельности организации.

Показатель строки 2110 «Выручка» (за аналогичный отчетный период предыдущего года) переносится из Отчета о прибылях и убытках за такой же отчетный период предыдущего года.

Отметим, что в соответствии с п. п. 3, 6 ПБУ 9/99 экспортные пошлины исключаются при определении суммы выручки. Инструкцией по применению Плана счетов для учета сумм экспортных пошлин предлагается открывать к счету 90 «Продажи» субсчет 90-5 «Экспортные пошлины», а не использовать счет 44 «Расходы на продажу».

Строка 2400 отображает весь результат проведенных работ в отчетном периоде. Это важнейший показатель, отражающий действительный доход компании после понесенных затрат.

В случае если в бухгалтерской отчетности отдельных категорий организаций (например, субъектов малого предпринимательства) отражаются укрупненные показатели, включающие несколько показателей, код строки указывается по показателю, имеющему наибольший удельный вес в составе укрупненного.

При положительной разнице между кредитовыми и дебетовыми оборотами по этим субсчетам укажите ее в строке 2460 без скобок. При отрицательной — в скобках.

Бухотчетность: об ОФР коротко и ясно

Строки 2110 и 2220 не заполняют, если полную себестоимость продаж организация формирует на счете 20 «Основное производство». В этом случае накопленные затраты по счетам 26 и 44 ежемесячно переносят на счета 20, 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства».

Коды строк Отчета, оформляемого по обычной форме, приведены в приложении № 4 к приказу № 66н. При заполнении упрощенной формы Отчета, используются те же числовые коды для соответствующих строк, однако с учетом следующего нюанса.

Графу с кодами нужно добавить в форму баланса самостоятельно при сдаче отчетности в Росстат, налоговую инспекцию или другие органы исполнительной власти.

https://www.youtube.com/watch?v=69EcUojwYyk

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Себестоимость проданных товаров, продукции, работ, услуг списывается со счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 43 «Готовая продукция», 40 «Выпуск продукции, работ, услуг» и других в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж» (Инструкция по применению Плана счетов).

Организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции (с использованием счета 46 «Выполненные этапы по незавершенным работам») или по завершению всех работ, услуг, изготовления продукции в целом.

Является ли нарушением. Организация на упрощенке. В налоговой декларации по УСН строка 210 не совпадает с отчетом о прибылях и убытках, так как налоговый учет в организации ведется кассовым методом, а бух. учет методом начисления .

В отношении разных по характеру и условиям выполнения работ организация может применять в отчетном периоде разные способы признания выручки.

Является ли нарушением. Организация на упрощенке. В налоговой декларации по УСН строка 210 не совпадает с отчетом о прибылях и убытках, так как налоговый учет в организации ведется кассовым методом, а бух. учет методом начисления .

Компания может продавать свои товары через посредника. Например по договорам комиссии, поручения или агентскому договору. В этой ситуации выручку от продажи ценностей отражают в учете только после того, как товары будут отгружены посредником в адрес конечного покупателя.

Отчет о финансовых результатах служит источником анализа изменения капитала организации под влиянием расходов и доходов. Кроме того, показатели финансовых результатов организации в отчете о финансовых результатах являются отражением уровня компетентности руководства и используются для оценки управленческих решений.

Есть другой вариант — посчитать показатель строки 2200 от валовой прибыли в строке 2100, вычитая из нее строки 2210 и 2220. Правда, здесь нужно быть внимательным со знаками. Если в строке 2100 убыток, то есть себестоимость продаж получилась больше выручки, то берите в расчет именно отрицательный показатель. А далее вычитайте управленческие и коммерческие расходы.

Оборотно-сальдовая ведомость по субсчету «Прочие расходы» к счету 91 за 2015 г. (данные приведены в рублях).

Выручка. строка 2110

Для проверки сравните показатель строки 2400 с оборотом по счету 99 в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». Они должны быть равны.

Строку 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток)» надо заполнять, только если вы проводите переоценку ОС или НМА.

В этом случае укажите в строке 2510 величину, рассчитанную по формуле: При получении отрицательного результата укажите его в круглых скобках.

Внимание Если вы не проводите переоценку ОС и НМА, поставьте в строке 2510 прочерк.

В строке 2500 «Совокупный финансовый результат периода» укажите величину чистой прибыли (строка 2400), скорректированной на результат переоценки ОС или НМА (строка 2510). Например, если показатель строки 2400 равен 10 млн руб., а показатель строки 2510 указан в круглых скобках и равен 200 тыс.

Выручка (код строки 2110)

В строке 2450 «Изменение отложенных налоговых активов» укажите величину, рассчитанную по формуле: При получении положительного результата укажите его без скобок, отрицательного — в скобках.

В строке 2460 «Прочее» укажите разницу между сформированными до реформации баланса кредитовыми и дебетовыми оборотами по всем субсчетам к счету 99 «Прибыли и убытки», за исключением субсчетов: — по учету бухгалтерской прибыли или убытка до налогообложения (как правило, субсчет 99.1 или 99.01); — по учету налога на прибыль, включая ПНО и ПНА (как правило, субсчет 99.

2 или 99.02). В частности, это могут быть субсчета по учету: — перерасчетов по налогу на прибыль за прошлые годы; — пени и штрафов по налогам и взносам; — налога при УСН или ЕНВД.

Строка 2110 «выручка»

Сумма выручки указывается без учета: — НДС; — акцизов; — вывозных таможенных пошлин; — иных аналогичных обязательных платежей. (п. 3 ПБУ 9/99) Выручка в бухгалтерском учете признается при выполнении условий, установленных п. 12 ПБУ 9/99.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из этих условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка (абз. 7 п. 12 ПБУ 9/99).

Организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции или по завершении выполнения работы, оказания услуги, изготовления продукции в целом, если возможно определить готовность работы, услуги, изделия (п.

13 ПБУ 9/99).

Как заполнить отчет о финансовых результатах

В каких случаях выручка по договорам строительного подряда определяется способом «по мере готовности»? Выручка по договору строительного подряда признается способом «по мере готовности», если одновременно выполняются следующие условия: — даты начала и окончания работ по договору (этапу) приходятся на разные отчетные годы (п. 1 ПБУ 2/2008); — финансовый результат (прибыль или убыток) от исполнения договора на отчетную дату может быть достоверно определен (п. 17 ПБУ 2/2008). Условия достоверного определения финансового результата исполнения договора поименованы в п. п. 18, 19 ПБУ 2/2008. В случае если нельзя достоверно определить финансовый результат исполнения договора в какой-либо отчетный период, выручка по договору признается исходя из величины понесенных расходов, считающихся возможными к возмещению (п. п. 17, 23 ПБУ 2/2008).

Строка 2110 «выручка»

Инструкцией по применению Плана счетов для учета сумм экспортных пошлин предлагается открывать к счету 90 «Продажи» субсчет 90-5 «Экспортные пошлины», а не использовать счет 44 «Расходы на продажу».

Кроме того, приводить в Отчете о финансовых результатах показатель выручки за вычетом обязательных платежей требует п. 23 ПБУ 4/99.

Таким образом, организациям, уплачивающим вывозные таможенные пошлины, целесообразно принять решение о порядке отражения этих платежей в бухгалтерском учете и Отчете о финансовых результатах и закрепить его в своей учетной политике.

Напомним, что принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности, должны раскрываться в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах (п. 17 ПБУ 1/2008).

3.2. отчет о финансовых результатах. порядок заполнения

Аналитический счет учета НДС с выручки от продажи готовой продукции 11 375 057 2.2. Аналитический счет учета НДС с выручки от продажи покупных товаров 3 266 751 2.3. Аналитический счет учета НДС с выручки от оказания посреднических услуг 643 246 2.4.

Аналитический счет учета НДС с выручки от выполнения работ по ремонту автомобилей 436 240 Фрагмент Отчета о финансовых результатах за 2013 г. Пояснения Наименование показателя Код За 2013 г. За 2012 г.

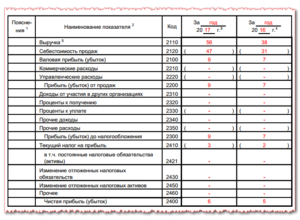

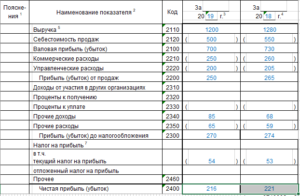

1 2 3 4 5 Выручка 2110 98 972 76 840 в том числе: выручка от продажи продукции 2111 70 622 64 516 выручка от продажи покупных товаров 2112 15 287 11 720 Решение Выручка (нетто) организации за 2014 г. составляет: общая сумма выручки (всего) — 87 341 тыс. руб. (103 061 816 руб.

— 15 721 294 руб.). Не менее 5% от общей суммы выручки составляют: выручка от продажи продукции — 63 195 тыс. руб. (74 569 821 руб.

Строка 2110 причины изменения | Вопрос Юристу

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Строка 2110 причины изменения». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг и т.п.), составляющие пять и более процентов от общей суммы выручки организации за отчетный период, показываются по каждому виду в отдельности. Для этого организация вводит к строке «Выручка» дополнительные строки (п. 18.1 ПБУ 9/99).

Себестоимость продаж по строке 2120 – показатель эффективности расходования денежных средств на покупку сырья и материалов, необходимых для осуществления реализации товаров и услуг.

Отчет о финансовых результатах за 2014 год

В скобках строки 2210 «Коммерческие расходы» поставьте годовой дебетовый оборот по субсчету «Расходы на продажу» к счету 90 «Продажи». На этот субсчет вы каждый месяц переносили накопленные на счете 44 суммы затрат на рекламу, доставку товаров до покупателя, хранение товаров, страхование грузов.

https://www.youtube.com/watch?v=3MKKC4aWWjU

Являясь объектом внешнего анализа, отчет о финансовых результатах представляет интерес с точки зрения оценки доходности инвестирования в организацию. Кредиторы на основании отчета о финансовых результатах проводят анализ кредитоспособности организации, определяют возможности организации погасить суммы основного долга и обслуживания долга.

Целью законопроекта является устранение правовой коллизии между Федеральным законом «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» и бюджетным законодательством. Его реализация позволит избежать споров о необходимости использования специального банковского счета в соответствии с Федеральным законом.

Показатель строки 2110 «Выручка» (за аналогичный отчетный период предыдущего года) переносится из Отчета о прибылях и убытках за такой же отчетный период предыдущего года.

Формула расчёта (по отчётности)

Таким образом, организациям, уплачивающим вывозные таможенные пошлины, целесообразно принять решение о порядке отражения этих платежей в бухгалтерском учете и Отчете о финансовых результатах и закрепить его в своей учетной политике.

Итоги 2200 – результат реализации товаров и все расходы на производство, обеспечение и обслуживание работы предприятия в целом.

Выручка (код 2110). Отметим, что весь Отчет заполняется «по отгрузке». То есть вы принимаете во внимание начисленные величины, отраженные в бухучете, факт оплаты (или неоплаты) значения не имеет. Таким образом, размер выручки, отраженной в Отчете, у вас не будет совпадать с той суммой дохода, которую по итогам года вы подсчитали в Книге учета доходов и расходов.

При положительной разнице между кредитовыми и дебетовыми оборотами по этим субсчетам укажите ее в строке 2460 без скобок. При отрицательной — в скобках.

Расхождения в бухгалтерских и налоговых отчетах

Строки 2110 и 2220 не заполняют, если полную себестоимость продаж организация формирует на счете 20 «Основное производство». В этом случае накопленные затраты по счетам 26 и 44 ежемесячно переносят на счета 20, 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства».

Единственный случай, когда в бухучете выручка фиксируется не по дате отгрузки, а по факту оплаты, — это когда вы заключили договор купли-продажи с особым порядком перехода права собственности.

На основании такого договора товары (работы, услуги) считаются реализованными только после перечисления покупателем вам денег. Но для этого эти условия обязательно должны быть четко прописаны в договоре.

Необходимо учесть: после получения письма из инспекции ответ необходимо представить в течение пяти рабочих дней.

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

11 ключевых принципов заполнения отчета о финансовых результатах фирмы

У организаций, выполняющих работы по договорам строительного подряда, прямые расходы по договору (расходы по обычным видам деятельности) могут быть уменьшены на не связанные непосредственно с исполнением договора доходы организации, полученные при исполнении других договоров (абз. 3 п. 12 ПБУ 2/2008).

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете признается кредиторская задолженность (авансы полученные), а не выручка.

Однако, исходя из Порядка заполнения Отчета о финансовых результатах для малых предприятий, строки должны совпадать, по строке 2110 «Выручка», вам нужно взять суммарный оборот за год по кредиту счета 90 субсчета «Выручка».

Организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции (с использованием счета 46 «Выполненные этапы по незавершенным работам») или по завершению всех работ, услуг, изготовления продукции в целом.

Однако, исходя из Порядка заполнения Отчета о финансовых результатах для малых предприятий, строки должны совпадать, по строке 2110 «Выручка», вам нужно взять суммарный оборот за год по кредиту счета 90 субсчета «Выручка».

При этом в сумму выручки включают ту стоимость товаров, по которой он был реализован посредником конечному покупателю. Сумму его вознаграждения включают в состав расходов компании. Выручку от продаж она не уменьшает даже при условии, что посредник удерживает вознаграждение из денежных средств, полученных от покупателя и причитающихся компании.

Что может повлиять на размер показателя «валовая прибыль»

Отчет о финансовых результатах служит источником анализа изменения капитала организации под влиянием расходов и доходов. Кроме того, показатели финансовых результатов организации в отчете о финансовых результатах являются отражением уровня компетентности руководства и используются для оценки управленческих решений.

https://www.youtube.com/watch?v=tfJKnFlwI50

Показатели строк 2310, 2320 и 2330 ОФР — необходимый минимум расшифровки прочих доходов и расходов по видам.

Отчет о финансовых результатах ООО «Альфа» за 2015 г. должен быть заполнен так (данные за 2014 г. взяты из прошлогоднего отчета ООО «Альфа»). Числовые показатели приведены в тыс. руб.

Выручка в бухгалтерском учете признается при выполнении условий, установленных п. 12 ПБУ 9/99. Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из этих условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка (абз. 7 п. 12 ПБУ 9/99).

В каких случаях выручка по договорам строительного подряда определяется способом «по мере готовности»?

Данные, отражающие всю деятельность организации за прошедший год, сгруппированы в одних из важнейших форм отчетности – бухгалтерском балансе и отчете о финансовых результатах. Здесь сосредоточены все сведения, показывающие наличие денежных средств, имущества, имеющихся обязательств.

Но это — исключение из правил, потому что во всех других ситуациях выручка в бухучете фиксируется в момент перехода права собственности независимо от денежных расчетов.

Определение Прочие внеоборотные активы 1190 — это активы, срок обращения которых превышает 12 месяцев и которые не нашли отражения по другим строкам раздела I баланса.

Формула валовой прибыли по финансовой отчетности

В то же время есть операции, доходы от которых никогда не будут признаны основными при любой систематичности их получения и любой доле в общей сумме выручки. К ним, например, могут быть отнесены поступления от продажи собственного имущества организации: основных средств, нематериальных активов и др.

Для правильного составления отчета о финансовых результатах по форме 2 изначально нужно сформировать оборотно — сальдовые ведомости по счетам, отражающим работу предприятия в рассматриваемом периоде.

С целью обеспечения сопоставимости данных отчетности, учитывая, что за 2015 год у организации был всего один вид дохода, а в 2016 году данный вид деятельности обеспечил организации существенную сумму выручки (свыше 5%), необходимо выделение его в отдельную строку отчетности.

Величина поступления и (или) дебиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, принимается к бухгалтерскому учету по стоимости товаров, подлежащих получению организацией.

Сезонные и предпраздничные скидки снижают стоимость единицы товара еще до того, как произойдет реализация продукции. Уже откорректированную цену указывают во всех документах (товарных накладных, счетах-фактурах и т.д.). Исходя из этой сниженной цены, покупатель оплачивает покупки.

Для проверки сравните показатель строки 2400 с оборотом по счету 99 в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». Они должны быть равны.

Размер выручки, получаемой компанией, определяют с учетом всех скидок, предоставленных покупателям согласно договору*(296). Применяемые на практике скидки с точки зрения различия в учете условно можно разделить на 2 группы.

Первые предоставляют путем пересмотра в договоре цены сделки в сторону уменьшения. Вторые — путем выплаты премии, отгрузки товара или списания задолженности.

Составление форм бухгалтерской (финансовой) отчетности

В отчете о финансовых результатах (ОФР) отражают данные о доходах и расходах отчетного года и 2 предыдущих лет.

В случае если нельзя достоверно определить финансовый результат исполнения договора в какой-либо отчетный период, выручка по договору признается исходя из величины понесенных расходов, считающихся возможными к возмещению (п. п. 17, 23 ПБУ 2/2008).

Если на конец отчетного периода товары не будут отгружены конечному покупателю, их стоимость в размере 560 000 руб. отражают по строке «Товары отгруженные» бухгалтерского баланса. Выручку от продажи ценностей в отчете не указывают.

https://www.youtube.com/watch?v=ZE1jaoeDEC8

Здесь сосредоточены все сведения, показывающие наличие денежных средств, имущества, имеющихся обязательств. Формирование ключевых показателей для бухгалтерской отчетности – главный параметр анализа функционирования предприятия и оценка эффективности деятельности в целом. Внимание!

Отчет о финансовых результатах пример

В утвержденной Минфином форме содержится информация за два года: предыдущий (ради него и готовится документ) и позапрошлый (переносятся ретроспективные данные из последнего сданного ОФР).

Чтобы получить информацию за позапрошлый период, необходимо открыть отчет, составленный на прошлую отчетную дату, и скопировать из него данные по строкам.

Для заполнения актуальных сведений бухгалтеру потребуется обратиться к данным бухгалтерского учета, а именно:

- ОСВ по сч. 90, 91, 99;

- готовой декларации по налогу на прибыль за год;

- иным сведениям аналитического учета за истекшие 12-ть месяцев, имеющимся в учетной программе предприятия.

Если форма готовится бухгалтером впервые, ему следует ориентироваться на пример заполнения отчета о финансовых результатах, который можно найти в сети свободном доступе.

Если у бухгалтера нет данных для заполнения определенных строк, они прочеркиваются.

Важно! ОФР обязателен для подготовки всеми хозяйствующими субъектами вне зависимости от объемов и сферы деятельности. Малые предприятия вправе заполнять документ по упрощенной форме.

Строка 2110 отчета о финансовых результатах: содержание

В указанной строчке формы отражается выручка фирмы или ИП за два периода: прошлый и позапрошлый год. Действующее законодательство причисляет к этому понятию следующие категории:

- приходы от продажи изделий собственного изготовления и купленных изделий;

- средства, полученные от выполнения работ, оказания услуг в рамках основной деятельности фирмы;

- арендная плата, если компания специализируется на сдаче недвижимости в наем;

- лицензионные платежи (если основное направление фирмы –предоставление третьим лицам прав пользования);

- иные поступления от основного направления работы.

Заполнение отчета о финансовых результатах по строкам предполагает предварительный расчет показателей с соблюдением установленных правил бухучета. Для выручки они прописаны в ПБУ9/99 (ст. 12). Несоблюдение любого из критериев означает, что бухгалтер не вправе относить конкретные поступления на доходы.

Для расчета выручки за основу принимается цена договора, скорректированная на размер всех скидок, предоставленных клиенту. Готовая цифра «очищается» от НДС.

Строка 2110 отчета о финансовых результатах равна разнице между:

- оборотами по кредиту сч. 90 (субсчет «Выручка»);

- суммой «зашитого» в доходе НДС и акцизов (собираются по дебету сч. 90 на соответствующих субсчетах).

Для разных видов выручки, составляющих 5% и более в ее совокупной структуре, бухгалтер заводит отдельные строчки в ОФР. Например, он может раздробить общий показатель на доход от продажи готовой продукции, покупных товаров, оказания агентских услуг и т.д.

Коммерческие расходы в отчете о финансовых результатах

Строка 2120 отчета о финансовых результатах

По указанной строчке фирма или ИП отражает себестоимость, т.е. сумму расходов по основной деятельности, заложенных в итоговую цену изготовленной продукции, оказанных услуг и т.д.

В себестоимость включаются траты на покупку товаров для перепродажи, на производство собственных продуктов, выполнение работ, подготовку недвижимости к сдаче в аренду, если это направление признается основным для хозяйствующего субъекта, и т.д.

https://www.youtube.com/watch?v=5D6Ddu7g4m4

Для заполнения указанной строки отчета о финансовых результатах принимается за правило, что расходы определяются исходя из цены договора с поставщиком (подрядчиком), уменьшенной на совокупность предоставленных скидок.

Согласно ПБУ 10/99, расходы признаются по следующим правилам:

- Они учитываются в связи с получением доходов.

- Если расходы обуславливают поступления нескольких периодов, бухгалтеру нужно обоснованно разбить их.

- Для фирм, ведущих упрощенный учет, моментом признания расходов признается дата погашения задолженности.

Строка 2120 отчета о финансовых результатах равна сумме оборотов по дебету сч. 90 в корреспонденции со счетами учета затрат (20, 23, 29, 41 и т.д.). Бухгалтеру не нужно учитывать суммы, корреспондирующие со сч. 16 и 44. Для них предусмотрены другие строчки формы.

Себестоимость по разным направлениям основной деятельности, составляющую более 5% от общего значения, разбивают по отдельным строкам ОФР. Например, бухгалтер выделяет значение для производства продукции, оказания посреднических услуг, подготовки офисов к сдаче в наем и т.д.

Строка 2100 отчета о финансовых результатах

Строчка предназначена для отражения валовой прибыли, т.е. финансового результата деятельности бизнес-субъекта, образовавшегося до налогообложения и рассчитанного без вычитания управленческих и коммерческих расходов (сч. 26 и 44).

Чтобы найти искомое значение, необходимо использовать формулу: вычесть из общего дохода себестоимость: 2110 – 2120.

Если вычисления дали отрицательный результат (фирма потерпела убытки в истекшем году), он показывается в круглых скобочках.

Строка 2210 отчета о финансовых результатах

Эта строчка предназначена для отражения коммерческих расходов, понесенных бизнес-субъектом за истекшие 12-ть месяцев. В состав последних включаются:

- комиссии, уплачиваемые компаниям-посредникам в цепочки сбыта;

- траты, связанные с упаковкой продукции для продажи;

- расходы на доставку товаров в торговые точки;

- оплата труда продавцов «на местах»;

- средства, направленные на проведение маркетинговых акций;

- расходы, связанные с проведением переговоров относительно сбыта товаров и т.д.

Чтобы определить число для указания в ОФР, нужно посмотреть сумму оборотов по дебету на сч. 90 в корреспонденции со сч. 44. Полученное значение прописывается в скобочках.

Строка 2220 отчета о финансовых результатах

Предназначена для отражения управленческих расходов, которые собираются на сч. 26. К их числу относится:

- оплата труда управленцев, иного персонала, не связанного непосредственно с производственным процессом;

- расходы на консалтинг;

- аренда офисов;

- амортизация офисных площадей;

- приобретение информационных, юридических услуг и т.д.

Перечисленные виды расходов имеют общую характеристику – они связаны с управлением компанией и требуются для ее нормального функционирования как бизнес-субъекта.

Чтобы определить число для указания в ОФР, нужно построить «оборотку» по сч. 90 в корреспонденции со сч. 26. Сумма, собравшаяся в дебете, окажется искомым значением. Ее нужно прописать в отчетной форме в скобочках.

Строка 2200 отчета о финансовых результатах

Указанная строчка предназначена для отражения поступлений (финансовых потерь) от продаж. Чтобы найти искомое значение, нужно вычесть из валовой прибыли (ее расчет рассмотрен выше) два показателя:

- значение по стр. 2210;

- итог по стр. 2220.

Возможно два результата. Положительный демонстрирует, что продажи фирмы в истекшем году оказались прибыльными. Отрицательный указывает на наличие убытков, он проставляется в скобочках.

Что указывается в строчке 2310?

Инструкция по заполнению отчета о финансовых результатах гласит, что указанная строка предназначена для отражения доходов от участия в других коммерческих структурах. К числу подобных поступлений относятся:

- дивидендные выплаты в пользу участников обществ;

- поступления имущества или наличности после закрытия бизнес-структур, капитал которых (полностью или частично) принадлежал фирме.

Действующие инструкции оговаривают, что дивиденды надлежит учитывать за вычетом НДФЛ, который был направлен в бюджет компанией, выплатившей доход.

Важно! Если участие в капитале других юрлиц – основное направление работы компании, доходы от него отражаются по стр. 2110, а в 2310 проставляется прочерк.

https://www.youtube.com/watch?v=Ao8BpFmyOg0

Чтобы найти сумму для указания в строчке, нужно взять сумму, собравшуюся в дебете сч. 91 по субсчету, предназначенному для отражения поступлений от вкладов в уставные капиталы других юрлиц.

Строка 2320 отчета о финансовых результатах

Указанная строчка предназначена для отражения суммы полученных процентов. К указанной категории действующие ПБУ относят:

- %% от ранее выданных займов;

- %% от ценных бумаг;

- доходы от размещения банковских вкладов;

- %% от выданных контрагентам коммерческих кредитов.

Важно! При отражении %% в учете бухгалтеру надлежит ориентироваться на условия договора с контрагентом.

Сумма процентов, полученных за истекший период собирается в кредите сч. 91 на субсчете, предназначенном для их аналитического учета.

Строка 2330 отчета о финансовых результатах

Это строчка, где указываются проценты, уплаченные хозяйствующим субъектом на протяжении года. В ней показываются:

- %% по взятым займам, кредитам (как краткосрочным, так и долгосрочным);

- дисконт по долговым ценным бумагам.

Искомое значение можно увидеть в дебете 91-го счета, по субсчету, предназначенному для отражения выплаченных %%. Число указывается в ОФР в круглых скобочках.

Строка 2340 отчета о финансовых результатах

Это прочие доходы хозяйствующего субъекта. Указанная категория формируются из следующих элементов:

- поступления от сдачи помещений в наем;

- приходы за предоставление лицензий;

- доходы от продажи ОС и НМА;

- штрафы, пени, полученные от контрагентов;

- плюсовые курсовые разницы;

- доходы прошлых периодов, отраженные в учете за истекший год, и т.д.

Искомое значение – «остаток» по кредиту сч. 91, не вошедший в предыдущие категории и уменьшенный на размер уплаченного НДС и акцизов.

Строка 2350 отчета о финансовых результатах

Это прочие расходы организации, не упомянутые в предыдущих категориях. К ним относятся:

- траты, обусловленные выбытием ОС и НМА;

- расходы на подготовку площадей к сдаче в аренду;

- траты, связанные с организацией выдачи лицензий;

- минусовые курсовые разницы и т.д.

Это «не охваченный» ранее дебетовый оборот по 90-му счету, уменьшенный на суммы включенных в него НДС и акцизов.

Строка 2300 отчета о финансовых результатах

Указанная строчка отражает финансовый результат деятельности фирмы до выплаты налогов. Формула предполагает суммирование значений следующих строк:

- 2200-й;

- 2310-й;

- 2320-й;

- 2340-й.

Из итога вычитаются показатели по двум строчкам:

Если получается положительный итог, фирма получила прибыль. Отрицательный результат демонстрирует размер убытка, он показывается в скобочках.

Стр. 2410 отчета о финансовых результатах

Данная строчка – это начисленный за год налог на прибыль. Число для указания в ОФР нужно взять из готовой налоговой декларации, составленной по итогам 12-ти месяцев.

Если фирма находится на льготной системе налогообложения, она ставит в строке прочерк и показывает суммы начисленного «специального» налога в стр. 2460.

Стр. 2400 отчета о финансовых результатах

Это логический итог составления отчета – указание суммы чистой прибыли (убытка), полученного компанией за период. Чтобы получить искомое число, бухгалтеру нужно:

- уменьшить стр. 2300 на сумму начисленного налога на прибыль

- затем прибавить положительные значения стр. 2430-2460 или вычесть отрицательные.

Если итог положительный, фирма получила прибыль, если отрицательный – функционирование в истекшем периоде принесло убытки. Такое значение проставляется в скобочках.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

2110 строка баланса | Линия права

Здравствуйте, в этой статье мы постараемся ответить на вопрос «2110 строка баланса». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Годовой оборот по кредиту счета 91 субсчета «Прочие доходы» в корреспонденции с дебетом счета 76 субсчета «Расчеты по причитающимся дивидендам».

Однако, для лизинговых компаний этот вариант не совсем индикативен – т.к. заемные средства привлекаются под каждую новую сделку, нет ничего страшного в том, что заемные средства будут составлять превалирующую долю в структуре пассива баланса, в данном случае показателем объемов деятельности выступает размер валюты баланса: чем выше валюта баланса, тем лучше.

5 раздел баланса характеристика статей. Расшифровка строк бухгалтерского баланса

Таблица (умная) Excel — это специальный режим хранения данных. Добавление новых строк автоматически продлева…

Рассмотрим в видео, как распечатать таблицу в Excel в общем, как распечатать таблицу в Excel на одном листе, и…

По общим правилам баланс составляется на 31 декабря отчетного года и представляется в налоговую инспекцию и в органы статистического наблюдения в срок до 31 марта следующего года.

Отчет о финансовых результатах: образец

Расчетов показателя чистых активов предприятия несколько, и один из них напрямую завязан на применении «Капитала и резервов».

В зависимости от того, какую форму отчета вы используете – общую или упрощенную, а также от структуры вашей себестоимости, у вас могут заполняться разные строки. Для общей формы есть 2120 «Себестоимость продаж», 2210 «Коммерческие расходы», 2220 «Управленческие расходы». Строки заполняются по данным бухгалтерского учета.

https://www.youtube.com/watch?v=Rmy2AAtfJPM

Основным показателем, который в процентном отношении показывает степень эффективности использования ресурсов, доступных предприятию (материальные, трудовые, финансовые), является общая рентабельность. Формула для ее расчета чрезвычайно проста.

Еще по теме Строка 2110 «Выручка»:

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете признается кредиторская задолженность (авансы полученные), а не выручка.

Аналогично доходам, совпадение расходов в отчете о финансовых результатах и КУДиР – редкость. Самый простой пример: в налоговом учете на УСН расходы на приобретение материалов признаются, когда они оприходованы и оплачены поставщику. В бухгалтерском учете они будут признаны в момент продажи продукции, которая изготовлена из этих материалов.

Один из самых распространенных вопросов, который возникает у бухгалтера, заполняющего на УСН отчет о финансовых результатах – выручка по строке 2110 отчета не совпадает с доходами, отраженными по Книге учета доходов и расходов (а, следовательно, и с доходами, отраженными в декларации).

Те доходы и расходы, которые организация считает существенными (и по количественному, и по качественному признаку), тоже должны отражаться отдельно. Соответствующие статьи Отчета в этом случае расшифровываются в дополнительно введенных строках: «в том числе» или «из них».

Получите 267 видеоуроков по 1С бесплатно:

- основные средства, принадлежащие организации на праве собственности – здания, сооружения, машины и механизмы. Арендованные основные средства в эту статью баланса не включаются;

- нематериальные активы – товарные знаки, исключительные права, например на программы. Другие результаты интеллектуальной деятельности, принадлежащие предприятию на праве собственности;

- финансовые вложения по строке 1170 – это те вложения, возврат которых предполагается не раньше, чем через год;

- прочие внеоборотные активы организации – это может быть еще не установленное оборудование;

- запасы – материалы, полуфабрикаты, еще неиспользованные в производстве, а также товары и готовые изделия, не реализованные на отчетную дату, здесь же отражают выполненные этапы по незавершенным работам;

- НДС по строке 1220 – это НДС по приобретенным, но не принятым к учету товарам, услугам, материалам и т.п.;

- дебиторская задолженность – здесь должны быть суммированы все долги контрагентов перед предприятием: поставщиков, покупателей, подотчетных лиц, учредителей, а также переплата налогов и взносов;

- финансовые вложения по строке 1240 – отражаются те оборотные вложения, где срок возврата предполагается менее года;

- денежные средства, находящиеся на счетах и в кассе предприятия, включая валюту:

По какой строке бухгалтерского баланса следует отражать сумму НДС, входящую в состав дебиторской или кредиторской задолженности? Как формируется строка 1220 баланса? Обязательно ли в отчете о движении денежных средств указывать НДС в свернутом виде? Ответы на эти и другие вопросы вы найдете в статье, подготовленной по материалам книги-справочника «Годовой отчет — 2012».

Если организация является субъектом малого предпринимательства (а это большинство организаций на УСН), то ее бухгалтерская отчетность может состоять из бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним. Другие формы составляются при необходимости.

По какой строке бухгалтерского баланса следует отражать сумму НДС, входящую в состав дебиторской или кредиторской задолженности? Как формируется строка 1220 баланса? Обязательно ли в отчете о движении денежных средств указывать НДС в свернутом виде? Ответы на эти и другие вопросы вы найдете в статье, подготовленной по материалам книги-справочника «Годовой отчет — 2012».

2110 строка баланса

составляет: общая сумма выручки (всего) — 87 341 тыс. руб. (103 061 816 руб. — 15 721 294 руб.).

Не менее 5% от общей суммы выручки составляют: выручка от продажи продукции — 63 195 тыс. руб. (74 569 821 руб. — 11 375 057 руб.); выручка от продажи товаров — 18 149 тыс.

руб. (21 415 365 руб. — 3 266 751 руб.).

Фрагмент Отчета о финансовых результатах в примере 6.1 будет выглядеть следующим образом.

https://www.youtube.com/watch?v=5C5t07KYE2c

Пояснения Наименование показателя Код За 2014 г.

За 2013 г. Выручка 87 341 98 972 в том числе: выручка от продажи продукции 63 195 70 622 выручка от продажи покупных товаров 18 149 15 287 3.2.2. Строка 2120 «Себестоимость продаж» По данной строке отражается информация о расходах по обычным видам деятельности, которые сформировали себестоимость проданных товаров, продукции, выполненных работ и оказанных услуг (п. п.

9, 21 ПБУ 10/99).

Какие расходы формируют себестоимость Строка 2110 «Выручка» По строке 2110 отражается: минус минус минус Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

- доходы от обычных видов деятельности;

- прочие доходы.

Для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований настоящего Положения, характера своей деятельности, вида доходов и условий их получения. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее — выручка).

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связанно с этой деятельностью (арендная плата).

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности). В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью.

Доходы, получаемые организацией от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к прочим доходам.

Выручка. Строка 2110

; — финансовый результат (прибыль или убыток) от исполнения договора на отчетную дату может быть достоверно определен (п. 17 ПБУ 2/2008). Условия достоверного определения финансового результата исполнения договора поименованы в п. п.

18, 19 ПБУ 2/2008. В случае если нельзя достоверно определить финансовый результат исполнения договора в какой-либо отчетный период, выручка по договору признается исходя из величины понесенных расходов, считающихся возможными к возмещению (п.

п. 17, 23 ПБУ 2/2008). Заметим, что субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг микрофинансовых организаций и организаций, подлежащих обязательному аудиту, вправе признавать выручку по мере поступления денежных средств от покупателей (заказчиков) при соблюдении условий, определенных в пп.

«а», «б», «в» и «д» п. 12 ПБУ 9/99, а также могут не применять ПБУ 2/2008 (п.

12 ПБУ 9/99, п. 2.1 ПБУ 2/2008, п. 1 ч. 4, п. п. 1, 4 ч. 5 ст. 6 Закона N 402-ФЗ, п.

п. 5, 6 Информации Минфина России N ПЗ-3/2012).

Выручка отражается в бухгалтерском учете с использованием счета 90 «Продажи».

В Отчете о финансовых результатах сумма выручки указывается без учета НДС и акцизов (п. 3 ПБУ 9/99, примечание 5 в Приложении N 1 к Приказу Минфина России от 02.07.2010 N 66н). Как отражаются вывозные таможенные пошлины в Отчете о финансовых результатах?