Добавлены подстатьи 141 – 145. Что еще поменялось в 2020-ом по сравнению с 2017-ым, Минфин рассказывал в презентации, ознакомиться с которой можно здесь. Кроме того, подготовлена специальная таблица с изменениями, чтобы бухгалтерам было проще ориентироваться в нововведениях.

120 «Доходы от собственности» Данная статья детализирована новыми подстатьями: – 121 «Доходы от операционной аренды»; – 122 «Доходы от финансовой аренды»; – 123 «Платежи при пользовании природными ресурсами»; – 124 «Проценты по депозитам, остаткам денежных средств»; – 125 «Проценты по предоставленным заимствованиям»; – 126 «Проценты по иным финансовым инструментам»; – 127 «Дивиденды от объектов инвестирования»; – 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средств индивидуализации»; – 129 «Иные доходы от собственности» 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» Эта статья детализирована новыми подстатьями: – 131 «Доходы от оказания платных услуг (работ)»; – 132 «Доходы от оказания услуг (работ) по программе обязательного медицинского страхования»; – 133 «Плата за предоставление информации из государственных источников (реестров)»; – 134 «Доходы от компенсации затрат»; – 135 «Доходы по условным арендным платежам»; – 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет» 140 «Штрафы, пени, неустойки, возмещения ущерба» Данная статья детализирована новыми подстатьями: – 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)»; – 142 «Доходы от штрафных санкций по долговым обязательствам»; – 144 «Возмещение ущерба имуществу (за исключением страховых возмещений)»; – 145 «Прочие доходы от сумм принудительного изъятия» 170 «Доходы от операции с активами» Названная статья детализирована подстатьями 171 – 176.

- Квр и косгу в 2020 году для бюджетных учреждений

- Применение Квр и косгу в 2020 году для бюджетных учреждений

- Какие КВР и КОСГУ использовать для госзакупок

- Косгу 310 расшифровка в 2020 году для бюджетных учреждений

- Таблица кодов КОСГУ и соответствие с КВР

- Детализация КОСГУ 340 и 440 в 2020 году

- Косгу расшифровка кодов статьи

- Косгу 226 расшифровка в 2020 году для бюджетных учреждений

- Косгу 310 расшифровка в 2020 году

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Косгу 131 в 2020 году

- Изменения в порядке применения косгу на 2020 год

- Отложены сроки вступления в силу некоторых КОСГУ

- Косгу 131 расшифровка в 2020 году

- Что поменяется в КОСГУ с 2020 года

- Новая детализация статей КОСГУ. Что изменится?

- Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

- Жесткий диск

- Как отражать расходы по КОСГУ в 2020 году

- Как отражать расходы по КОСГУ в 2019 году

- Как учитывать субсидии в 2019 году

- Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

- Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- Субсидии на иные цели

- Субсидии на иные цели учитываем в 2019 году следующим образом:

- Как учитывать добровольные пожертвования

- Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

- Выполнение кадастровых работ

- Пусконаладочные работы

- Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

- Медали для награждения

- Покупка бутилированной питьевой воды

- Приобретение электрических лампочек

- «Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

- Косгу 131 Расшифровка В 2020 Году

- Таблица соответствия КВР и КОСГУ 2020 с последними изменениями

- Кэк 131 для бюджетных учреждений расшифровка 2020

- Изменения в учете и отчетности муниципальных и госучреждений в 2020 году: ответы на вопросы

- Таблица Соответствия Косгу 2020

- КОСГУ-2020: учитываем новшества

- Соответствие квр и косгу в году для бюджетных учреждений

- Косгу с 2020 года последние новости — новый порядок применения

- Косгу 310расшифровка в 2020 году для бюджетных учреждений

- Бюджет косгу расшифровка год

- Косгу и квр расшифровка в году для бюджетных учреждений

- 🔍 Видео

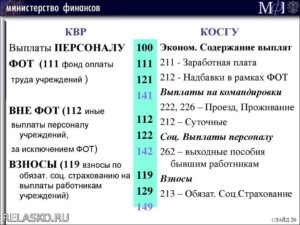

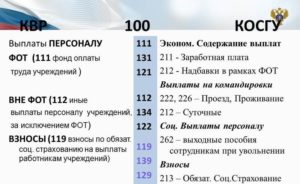

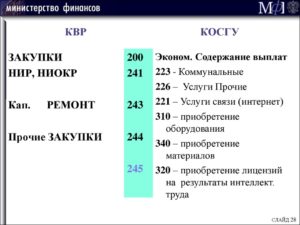

Квр и косгу в 2020 году для бюджетных учреждений

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2020 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2020 году.

: Возврат налога за обучение ребенка

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

Применение Квр и косгу в 2020 году для бюджетных учреждений

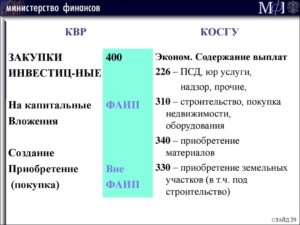

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Из подстатьи 226 «Прочие работы, услуги» исключены расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных.

Эти расходы подлежат отражению по отдельным подстатьям группы 300 «Поступление нефинансовых активов»:

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

https://www.youtube.com/watch?v=KTKdHmdxZKU

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Косгу 310 расшифровка в 2020 году для бюджетных учреждений

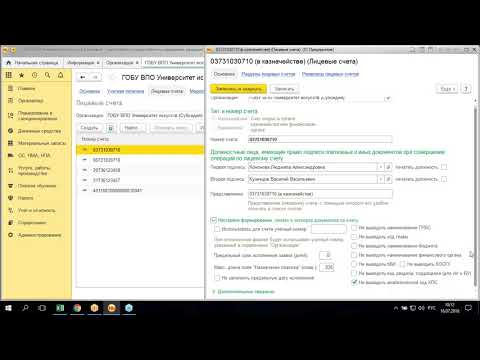

Итогом подобной работы должно стать оформленное в письменной форме решение комиссии по поступлению и выбытию активов, созданной в учреждении на постоянной основе. 2. В учреждении должен быть сформирован единый подход к отнесению приобретаемых материальных ценностей к основным средствам или материальным запасам.

В частности, это расходы на: Учреждение отразило расходы за проведение экспертизы компьютерной техники, что было необходимо в целях подтверждения неисправности компьютера и его списания, по подстатье 226 КОСГУ. Это же учреждение регулярно оплачивает работы по «испытанию диэлектрических галош и ковриков».

Таблица кодов КОСГУ и соответствие с КВР

Таким образом, при оформлении всевозможных планов-графиков там, где ранее указывался КОСГУ, теперь нужно ставить КВР. При этом участники закупочного процесса должны внимательно ознакомиться с сопоставительной таблицей этих кодов, так как классификаторы в них несколько отличаются, что может привести к ошибке.

- отчисления на зарплату;

- выплата всевозможных взносов за услуги, включая транспортировку товаров, услуги связи, проведение коммунальных процедур, аренда какого-либо имущества и дальнейшее его применение;

- обслуживание долга государства;

- выплаты, которые безвозмездно делаются в пользу других учреждений;

- взносы в бюджет, которые делаются на безвозмездной основе;

- расходы на социальные выплаты;

- другие виды расходов.

: Какое Сейчас Пособие На Бирже Труда

Детализация КОСГУ 340 и 440 в 2020 году

КОСГУ 730 в приказе 209н также детализирован, в примере применяется подстатья 734 «Увеличение прочей кредиторской задолженности по расчетам с иными нефинансовыми организациями».

Если в бухучете МЗ разрешено использовать такие объекты, как партия или однородная группа, нужно помнить о приказе Минздрава 183н, содержащий перечень лекарственных средств, подлежащих предметно-количественному учету.

Если такие медикаменты есть в учреждении, их учет следует организовать отдельно.

В Инструкции 209н экономическое содержание КОСГУ 340 и 440 и область их применения не меняется, но произведена детализация. Каждая из статей разбита на 8 подстатей в зависимости от вида МЗ. Расшифровка для бюджетных учреждений в 2020 КОСГУ 340 и 440 приведена в таблице:

Косгу расшифровка кодов статьи

181 «Невыясненные поступления», 182 «Доходы от безвозмездного права пользования», 183 «Доходы от субсидии на иные цели», 184 «Доходы от субсидии на осуществление капитальных вложений», 189 «Иные доходы».

В группе 200 «Расходы» изменено описание статей КОСГУ 231, 232, 270, 290 и подстатьи КОСГУ 271, введена детализация ранее не детализированной статьи 290, добавились подстатьи к ранее детализированной статье 270 КОСГУ.С 1 января 2020 г.

детализация ранее перечисленных статей выглядит следующим образом.Статья 270 «Расходы по операциям с активами» дополнена подст.

Из них можно выделить основные: КОСГУ сам по себе также можно считать нормативным актом, применяемым предприятием.

Ну и не стоит, конечно же, забывать о Бюджетном Кодексе Российской Федерации, который является основой любых процессов, которые происходят на бюджетных предприятиях.

Этот список также можно дополнить муниципальными законодательными актами, так как многие бюджетные предприятия и организации финансируются именно из местных бюджетов и контролируются соответственно ими же.

Косгу 226 расшифровка в 2020 году для бюджетных учреждений

Иные, отражены в элементе 226.7, к ним относятся: Перечень прочих работ и услуг, указанный в подстатье 226 является открытым, бухгалтеру необходимо это помнить при отнесении тех или иных расходов на соответствующую статью и подстатью. На практике порой не всегда можно разобраться с отнесением той или иной операции к соответствующей подстатье.

- Услуги, обеспечивающие неприкосновенность электронного документального оборота организации с применением Крипто-про;

- Различный набор услуг и работ типографского характера, такие как переплёт документов;

- Ксерокопирование документации;

- Услуги медицинской направленности, а так же работы по поддержанию на должном уровне исполнения санитарных норм;

- Проведение диспансеризационных мероприятий и услуг, сдача различных анализов;

- Платные эпидемиологические услуги.

Информация Минфина России от 4 сентября 2020 г.

«Сопоставительная таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам и применяемых бюджетными, автономными учреждениями” *(4) в части расходов на специальное оборудование *(5) В том числе, в части расходов по доставке (пересылке) пенсий, пособий и иных социальных выплат населению, осуществляемых бюджетными и автономными учреждениями, как получателями бюджетных средств в рамках переданных полномочий *(7) применяемых в части расходов на осуществление капитальных вложений бюджетными и автономными учреждениями, выполняющими функции государственного (муниципального) заказчика в рамках переданных полномочий *(8) В части выплаты пособия обвиняемому, временно отстраненному от должности Сформирована Сопоставительная таблица соответствия видов затрат классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам и применяемых бюджетными, автономными учреждениями.

: Значительный И Крупный Размер Наркосодержащих Веществ 2020

Кроме того, некоторые статьи КОСГУ учреждения могут дополнительно детализировать в части третьего разряда. Это относится к кодам: 130 «Доходы от оказания платных услуг (работ)»; 180 «Прочие доходы»; 290 «Прочие расходы»; 310 «Увеличение стоимости основных средств»; 320 «Увеличение стоимости нематериальных активов»; 340 «Увеличение стоимости материальных запасов».

Косгу 310 расшифровка в 2020 году

Свое решение члены комиссии принимают, опираясь: на положения Инструкции к Единому плану счетов № 157н; на предназначение, сроки и порядок использования материальных ценностей; на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

https://www.youtube.com/watch?v=fHfiFetQO2k

Как применять в учете статьи и подстатьи КОСГУ, разъяснено в разделе V указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н. КОСГУ едины для всех уровней бюджетов.

На статью КОСГУ 340 «Увеличение стоимости материальных запасов» относят расходы по оплате договоров на объекты, которые относятся к материальным запасам, в том числе: К какой именно категории отнести имущество – основным средствам или материальным запасам, решает комиссия по поступлению и выбытию нефинансовых активов.

Методические рекомендации Минфина по применению нового порядка КОСГУ

По подстатье 135 «Доходы по условным арендным платежам» отражаются поступления от компенсации затрат (расходов) на коммунальные услуги, а также по эксплуатации и хозяйственному обслуживанию переданного в аренду (безвозмездное пользование) здания (помещения), иных затрат (расходов) по содержанию переданного в пользование имущества.

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациями (подстатья 227 «Страхование»);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений»).

Видео:Специалисту бюджетного сектора: новые КВР и КОСГУСкачать

Косгу 131 в 2020 году

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Косгу 131 в 2020 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Ранее предполагалось, что с 2020 года расходы на приобретение лицензий на программное обеспечение, приобретение и обновление справочно-информационных баз данных будут относиться на специально выделенные коды КОГСУ (352 и 353), а не на КОСГУ 226 «Прочие работы, услуги». Теперь данная норма отложена, и пока расходы на приобретение программного обеспечения необходимо относить на КОСГУ 226, как и до 2020 года.

Кроме того, отложено до 2021 года применение следующих КОСГУ:

Изменения в порядке применения косгу на 2020 год

Согласно п. 2 Порядка № 209н он определяет правила применения кодов КОСГУ, используемых для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

В соответствии с Приказом № 246н Порядок № 209н применяется также при детализации (дополнительной детализации) показателей бюджетной росписи, бюджетной сметы казенного учреждения, обоснований бюджетных ассигнований.

Дополнительную детализацию можно применять не ко всем кодам КОСГУ, а только к тем, которые перечислены в п. 8 Порядка № 209н.

При составлении и предоставлении бюджетной (бухгалтерской) и иной финансовой отчетности внешним пользователям в целях обеспечения сопоставимости показателей бюджетов используются коды КОСГУ (группы, статьи, подстатьи) без дополнительной детализации.

Согласно п. 8 Порядка № 209н дополнительную детализацию государственные (муниципальные) учреждения вправе предусматривать при формировании учетной политики по подстатьям следующих статьей КОСГУ:

Отложены сроки вступления в силу некоторых КОСГУ

Изначально было установлено, что Порядок № 209н применяется с 1 января 2020 года, без каких-либо исключений. Сейчас же согласно Приказу № 246н, вступление в силу некоторых пунктов отложено до 1 января 2021 года . Это касается следующих КОСГУ:

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления. В свою очередь безвозмездные поступления денежные и неденежные делятся на поступления текущего и капитального характера.

К поступлениям, перечислениям текущего характера относятся соответственно безвозмездные поступления, безвозмездные перечисления организациям, не отнесенные к поступлениям, перечислениям капитального характера. К таким выплатам, в том числе относятся:.

Так, выплаты в натуральной форме имеют стоимостной эквивалент, выраженный в стоимости товаров, работ, услуг на момент их предоставления работникам.

Косгу 131 расшифровка в 2020 году

Сопоставительная таблица порядка применения классификации операций сектора государственного управления, установленного приказом Минфина от Отключить рекламу. Мой профиль Избранное Биллинг Личный блог. ОФД Мнения. Пользовательское соглашение Правила использования материалов.

Операции налогоплательщиков — государственных муниципальных автономных и бюджетных учреждений по налогу на добавленную стоимость и налогу на прибыль организаций отражаются по соответствующей подстатье КОСГУ «Доходы от оказания платных услуг работ » или «Иные доходы» в соответствии с решением учреждения, принятым в рамках его учетной политики.

Что поменяется в КОСГУ с 2020 года

Порядок N н предусматривает большую детализацию многих статей, а также введение новых подстатей. Большая часть изменений касается доходов концедентов и доходов от деятельности простого товарищества.

В соответствии с положениями Порядка N н операции по начислению налогов, объектом налогообложения для которых являются доходы прибыль учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью «Доходы от оказания платных услуг работ » КОСГУ.

Примеры: на приобретением матзапасов, оплату работ или услуг. На расходы капитального характера — оплату создания или приобретения основных фондов. Примеры: на приобретение основных средств или нематериальных активов, в т.

https://www.youtube.com/watch?v=27AkvkQpscQ

Согласно действовавшим в году правилам и новому Порядку н на код относятся доходы от оказания медуслуг, предоставляемых в рамках базовой программы ОМС. В то же время никаких требований по отнесению разницы в доходах между базовой и территориальной программами на какой-либо спецкод предусмотрено не было.

Поэтому на практике весь доход в объеме территориальной программы и в , и в году учитывается по коду Соответствующие поправки все-таки планируют внести в описание кода Будьте осмотрительны, применяя коды КОСГУ, предназначенные для учета прочих и чрезвычайных операций: , , Код в нынешнем году будем задействовать крайне редко.

: 209 н таблица соответствия квр и косгу на 2020 год

Новая детализация статей КОСГУ. Что изменится?

Иными словами, организация получает компенсацию своих расходов. Один раз в месяц мы делаем подборку статей, рекомендаций, новостей по актуальным темам и совершенно бесплатно рассылаем ее нашим подписчикам. Оставьте, пожалуйста, свой адрес, если Вы хотите получать интересную профессиональную информацию.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Жесткий диск

Для использования на предприятии есть одноразовые и перезаряжаемые огнетушители. И те, и те являются основными средствами, числятся на забалансовом счете и учитываются по коду 310. В ОКОФ огнетушители идут в группе 330.28.29.22.110.

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

Как отражать расходы по КОСГУ в 2020 году

Видео:Применение КОСГУ, КВР и КБКСкачать

Как отражать расходы по КОСГУ в 2019 году

Любые изменения в бухгалтерском учете вызывают множество вопросов. Новый порядок применения КОСГУ, который действует с 1 января 2019 года, не просто усложнил работу бухгалтера, но и заставил его искать дополнительные разъяснения. Ответим на наиболее частые вопросы слушателей наших курсов в этой статье-шпаргалке.

Порядок применения КОСГУ утвержден Приказом Минфина России от 29.11.2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок № 209н). Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения — Приказом Минфина России от 08.06.2018 № 132н.

Как учитывать субсидии в 2019 году

Эта учетная операция касается любого бюджетного и автономного учреждения, поэтому рассмотрим ее подробнее с точки зрения ФСБУ «Доходы», который также действует с 2019 года.

Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ.

Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение.

Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- на основании соглашения, заключенного с учредителем, начисляем доходы будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания:

Дт 4 205 31 561 Кт 4 401 40 131

- в соответствии с отчетом о выполнении государственного (муниципального) задания зачисляем в доход текущего отчетного периода доходы будущих периодов:

Дт 4 401 40 131 Кт 4 401 10 131

Субсидии на иные цели

Согласно Порядку № 209н доходы от субсидии на иные цели отражаются по соответствующим подстатьям КОСГУ 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» и 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (Письмо Минфина России от 21.03.2019 № 02-05-10/18947).

В чем же отличие поступлений текущего характера от поступлений капитального характера?

Поступления капитального характера — это инвестиции в основные средства и нематериальные активы, в том числе на капитальное строительство и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам. Иными словами, приобретения от поступлений капитального характера проводим через счет 106 00 «Вложения в нефинансовые активы».

Обучение для бухгалтера

https://www.youtube.com/watch?v=DmNZvtBPv7s

Профпереподготовка для главных бухгалтеров по новому профстандарту (код А,B,C)

Начать

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Субсидии на иные цели учитываем в 2019 году следующим образом:

- начисляем доходы будущих периодов в сумме субсидий на иные цели на основании соглашения, заключенного с учредителем:

Дт 5 205 52 561 (5 205 62 561) Кт 5 401 40 152 (5 401 40 162)

- начисляем доход текущего года по предоставленной субсидии на иные цели в соответствии с отчетом о достижении целевых показателей:

Дт 5 401 40 152 (5 401 40 162) Кт 5 401 10 152 (5 401 10 162)

Как учитывать добровольные пожертвования

Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2019 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- суточные проводим по подстатье КОСГУ 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- расходы на проезд, проживание, иные согласованные расходы — по подстатье 226 «Прочие работы, услуги».

Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- приобретение по договору билетов для командированного сотрудника, сервисные и комиссионные сборы при покупке авиа- и железнодорожных билетов (оплата багажа, сборы за пользование постельным бельем) проводим по подстатье КОСГУ 222;

- оплату гостиницы или найма жилого помещения по договору — по подстатье КОСГУ 226;

- оплату полиса медицинского страхования при загранкомандировке — по подстатье КОСГУ 227.

Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- если возмещаем расходы работнику (например, на заправку автомобиля или автостоянку), то используем подстатью КОСГУ 226;

- если учреждение заключает договор с контрагентом, то заправка бензином должна проходить по подстатье 343, оплата автостоянки — по 226-й, ремонт автомобиля в служебной командировке — по 225-й.

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

В 2019 году расходы на разработку проектной документации могут быть отнесены на подстатьи КОСГУ 228 «Услуги, работы для целей капитальных вложений» или 226 «Прочие работы, услуги».

По 228-й отражаем расходы на разработку проектной и сметной документации для строительства и реконструкции объектов нефинансовых активов (п. 10.2.8 Порядка № 209н). Проектная документация входит в состав обязательных документов для получения разрешения на строительство.

Если же объекта капвложений нет, то расходы на разработку проектной и сметной документации относим на подстатью 226.

В соответствии с Порядком № 209н установка, приведение в состояние, пригодное к эксплуатации, и работа по модернизации единых функционирующих систем — охранной, пожарной сигнализаций, системы видеонаблюдения — отражаются по подстатье 228 КОСГУ.

Выполнение кадастровых работ

По подстатье 228 учитываем расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве, модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании, изготовлении, такие как:

- инженерно-геодезические изыскания;

- выполнение кадастровых работ;

- технологическое присоединение.

Пусконаладочные работы

Согласно п. 3 Порядка 209н отражение расходов зависит от их экономического содержания:

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Приобретение хозяйственных и канцелярских товаров учитываем по подстатье КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению комплектующих для замены составляющих частей компьютерной техники относим на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению автомобильных аптечек, а также санитарных сумок, перевязочных средств (ваты, марли, бинтов), шприцев, игл, катетеров, канюль для переливания, стерильных перчаток и прочих медицинских расходных материалов, антисептиков, дезинфицирующих материалов, систем, применяемых в медицинских целях, учитываем по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях».

Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

Расходы на приобретение или изготовление ценных подарков, сувенирной продукции, ценностей для награждения или дарения, а также бланки строгой отчетности с 2019 года относим на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349.

Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков).

Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».

В момент выдачи со склада ценных подарков, сувенирной продукции сотруднику учреждения, ответственному за организацию торжественного мероприятия, указанные материальные ценности отражаем на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их вручения.

Акт о вручении документально подтверждает выдачу ценных подарков и сувенирной продукции и является основанием для списания их стоимости на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года» (Письмо Минфина России от 26.04.

2019 № 02-07-07/31230).

Сейчас рассматривают изменения в Инструкцию № 157н. У бухгалтера появится возможность не ставить приобретенные ценные подарки и сувениры за баланс на счет 07, а сразу списывать их стоимость в расходы. Для этого ответственное лицо должно подать документы, подтверждающие одновременное приобретение и вручение подарков и сувениров.

Медали для награждения

В соответствии с требованиями Порядка № 209н операции по приобретению медалей в целях награждения (дарения) отражаем по подстатье КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Покупка бутилированной питьевой воды

С бутилированной водой в 2019 году не все так просто:

- если мы покупаем воду для обеспечения питанием, например, детей в дошкольных учреждениях или больных в медицинских организациях, в которых есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, отражаем расходы по подстатье 342 КОСГУ;

- если у учреждения нет функции обеспечения питанием, но есть централизованное питьевое водоснабжение и вода соответствует санитарным нормам, расходы относим на подстатью 346;

- если у организации нет централизованного питьевого водоснабжения или ей выдано заключение о непригодности воды, используем подстатью 349.

Приобретение электрических лампочек

Разъяснения есть в Письме Минфина от 26.04.2019 № 02-08-10/31403:

- приобретение лампочек в целях работ, не связанных с капитальными вложениями, учитываем по подстатье КОСГУ 44 «Увеличение стоимости строительных материалов»;

- в целях строительно-монтажных работ, связанных с капитальными вложениями, — по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ, — по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)».

«Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

По подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» отражаем:

- приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов.

Подробнее об изменениях в КОСГУ и новых требованиях к ПФХД можно узнать из вебинара Контур.Школы.

Видео:КВР и КОСГУ — 2023. Важные измененияСкачать

Косгу 131 Расшифровка В 2020 Году

Изначально было установлено, что Порядок № 209н применяется с 1 января 2020 года, без каких-либо исключений. Сейчас же согласно Приказу № 246н, вступление в силу некоторых пунктов отложено до 1 января 2021 года . Это касается следующих КОСГУ:

Ранее предполагалось, что с 2020 года расходы на приобретение лицензий на программное обеспечение, приобретение и обновление справочно-информационных баз данных будут относиться на специально выделенные коды КОГСУ (352 и 353), а не на КОСГУ 226 «Прочие работы, услуги». Теперь данная норма отложена, и пока расходы на приобретение программного обеспечения необходимо относить на КОСГУ 226, как и до 2020 года.

Кроме того, отложено до 2021 года применение следующих КОСГУ:

Таблица соответствия КВР и КОСГУ 2020 с последними изменениями

- КВР 123 КОСГУ 296;

- КВР 242 КОСГУ 349 в части бланков строгой отчетности;

- КВР 244 КОСГУ 214 в части отражения операций по приобретению молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- КВР 321 КОСГУ 212 в части ежемесячных денежных выплат членам государственных академий наук, КВР 321 КОСГУ 296;

- КВР 330 КОСГУ 212;

- КВР 831 КОСГУ 262 в части пособия обвиняемому, временно отстраненного от должности;

- КВР 853 КОСГУ 233 в части расходов, связанных с обслуживанием государственными (муниципальными) бюджетными, автономными учреждениями их долговых обязательств;

- КВР 870 КОСГУ 200 при резервированнии средств, подлежащих перераспределению, указывается не детализированный код КОСГУ 200.

- КВР 112 и КВР 122 КОСГУ 226 при возмещении работникам (сотрудникам) расходов, связанных со служебными командировками;

- КВР 134 и КОСГУ 222 при возмещении расходов на покупку в служебных целях проездных документов на общественный транспорт должностным лицам, если они не были обеспечены проездными, а также при выплате компенсации за использование личного транспорта в служебных целях;

- КВР 323 КОСГУ 263 при закупке товаров, работ, услуг;

- КВР 321 КОСГУ 263 при выплате компенсаций.

Рекомендуем прочесть: Пособие Малоимущим Семьям В 2020 Году

Кэк 131 для бюджетных учреждений расшифровка 2020

Причем такая разница между формированием номеров счетов в бюджетных (казенных) и автономных учреждениях видна не только в Инструкции № 157н, но и в планах счетов, используемых для ведения учета данным типами учреждений.

Классификация операций сектора государственного управления используется (в том числе государственными (муниципальными) учреждениями) для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

https://www.youtube.com/watch?v=nn8wLXs8gyc

Еще в 2015 году все затратные операции в бюджете классифицировались по КОСГУ. Кодификатор был неотъемлемой частью кода бюджетной классификации. То есть 20-значный КБК каждой расходной операции заканчивался тремя символами — КОСГУ. Но уже с января 2016 года правила поменялись. Теперь вместо классификации операций сектора государственного управления в КБК указывают код вида расходов, или КВР.

После исключения КОСГУ из структуры расходных кодов бюджетной классификации кодификатор не утратил актуальности. Бюджетники все также обязаны классифицировать операции по КОСГУ. Например, казенные учреждения, а также сектор управления работают только по кодификатору. Они используют КОСГУ:

Изменения в учете и отчетности муниципальных и госучреждений в 2020 году: ответы на вопросы

Видео:КОСГУ: новые понятия и коды при выплатах персоналуСкачать

Таблица Соответствия Косгу 2020

Кроме того, в 2020 году у учреждений не будет права выбора подстатьи КОСГУ для начисления НДС и налога на прибыль.

В соответствии с положениями Порядка N 209н операции по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью 131 «Доходы от оказания платных услуг (работ) » КОСГУ.

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления. Они отражаются по статьям 150 КОСГУ «Безвозмездные денежные поступления» и новой статье 190 КОСГУ «Безвозмездные неденежные поступления в сектор государственного управления» соответственно.

КОСГУ-2020: учитываем новшества

С 1 января 2020 года действует новый документ, устанавливающий порядок применения классификации операций сектора государственного управления (КОСГУ), – Порядок № 209н.

Еще до вступления в силу данный документ был скорректирован Приказом Минфина РФ от 30.11.2020 № 246н.

Какие новшества при применении КОСГУ нужно учитывать с 2020 года согласно обновленному Порядку № 209н, рассмотрим в статье.

разграничение выплат работникам государственных (муниципальных) учреждений на заработную плату (подстатья 211 «Заработная плата») и иные выплаты (подстатьи 212 «Прочие несоциальные выплаты персоналу в денежной форме», 214 «Прочие несоциальные выплаты персоналу в натуральной форме», 266 «Социальные пособия и компенсации персоналу в денежной форме», 267 «Социальные компенсации персоналу в натуральной форме»);

Соответствие квр и косгу в году для бюджетных учреждений

226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 300 Поступление нефинансовых активов В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. 120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных

Это может быть доверенность и расходный кассовый ордер на выдачу денег под отчет для перечисления сбора. При безналичном перечислении госпошлины не требуются документы, которые подтверждают возникновение денежного обязательства. В бухгалтерском учете безналичная уплата госпошлины отражается на сч.303.05, оплачивается по коду 852 КВР.

Косгу с 2020 года последние новости — новый порядок применения

Новый порядок применения КОСГУ (классификации операций сектора государственного управления) станет обязательным для учреждений государственного сектора уже с 1 января 2020 года.

Согласно данному Порядку, единые правила использования кодов КОСГУ будут действовать в отношении составления финансовой, бюджетной и другой отчетности, а также ведения бухгалтерского учета.

Из данной статьи вы узнаете про КОСГУ с 2020 года последние новости.

- В п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения» из п/ст. 226 «Прочие работы, услуги» были перенесены затраты на покупку БСО (бланков строгой отчетности).

- Затраты на покупку неисключительных прав на результаты интеллектуальной деятельности (в т.ч. покупку и обновление справочно-информационных БД, покупку пользовательских лицензионных прав на ПО) были исключены из п/ст. 226 «Прочие работы, услуги» и подлежат отражению по двум подстатьям гр. 300 «Поступление нефинансовых активов» – п/ст. 352 (353) «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным (определенным) сроком полезного использования».

- Появилась новая п/ст. 227 «Страхование» для отражения операций по уплате страховых взносов по договорам страхования со страховщиком.

- Введена в действие новая п/ст. 228 «Услуги, работы для целей капитальных вложений» для отражения операций по оплате работ и услуг, осуществляемых для целей капитальных вложений (пусконаладочные работы, реконструкции объектов нефинансовых активов, разработка проектов, составление смет, экспертиза проектной документации и др.).

- По п/ст. 229 «Арендная плата за пользование земельными участками и др. обособленными природными объектами» будут выделяться затраты по арендной плате в соответствии с заключенными договорами.

- Расходы на покупку бутилированной воды учреждениями, в которых отсутствует питьевое водоснабжение (или вода не соответствует санитарным нормам) исключены из перечня операций в порядке применения п/ст. 223 «Коммунальные услуги» и сейчас подлежат отражению по п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения».

- В п/ст. 222 «Транспортные услуги» добавлены расходы на выплату компенсаций сотрудникам за использование личного автомобиля в служебных целях.

- В п/ст. 226 «Прочие работы, услуги» перенесены 4 операции:

- выплата суточных, денег на питание, возмещение затрат на проживание и проезд студентам и спортсменам;

- компенсация сотрудникам затрат, понесенных во время пребывания в командировке;

- представительские расходы, прием и обслуживание делегаций;

- компенсация работникам затрат на прохождение медкомиссии.

Рекомендуем прочесть: Справки для гибдд срок действия

Косгу 310расшифровка в 2020 году для бюджетных учреждений

Ситуация до боли знакома: учреждение оплатило имущество по статье 310 КОСГУ. Приходят ревизоры и говорят, что это нужно было сделать по статье 340. Или же, наоборот, учреждение посчитало, что приобретает материалы, а проверяющие уверены, что это основные средства.

https://www.youtube.com/watch?v=Ely3Wg-CEMA

Расходы в учете отразите по статьям КОСГУ: Если заказываете разработку плана действий при эвакуации без материального носителя, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги». К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее.

Бюджет косгу расшифровка год

Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

КВР представлен следующими группами: затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами; закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд; социальное обеспечение и иные выплаты населению; капитальные вложения в объекты государственной (муниципальной) собственности; межбюджетные трансферты; предоставление

1. Полноценная детализация групп.Если раньше группы 120, 130, 140, 180, 290 учреждение было вправе детализировать самостоятельно (то есть добавлять внутри этих групп КОСГУ, которые необходимы для уточнения учета), то теперь эти группы самостоятельно изменять нельзя, в приказе четко указана вся возможная детализация.

Косгу и квр расшифровка в году для бюджетных учреждений

Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью. С 2020 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

Скажем, если автомобиль угнали в марте (даже 1 марта), то коэффициент составит 3/12. . Доступен для скачивания!Узнайте сейчас: ☑ Как снизить штраф за СЗВ-М без суда ☑ Когда выгоднее уйти в отпуск в 2020 году ☑ Шпаргалка. Как включать премии в расчет отпускных В 2020 году Госпошлину также необходимо оплачивать по коду вида расходов 852.

🔍 Видео

Какие новые разъяснения Минфина по КВР и КОСГУ учитывать в отчетности за 9 месяцев (16 сен 2021)Скачать

Фрагмент вебинара: "КВР И КОСГУ: ПРИМЕРЫ ИЗ ПРАКТИКИ"Скачать

Проводки по бюджетному учету: ТОП 5 сложностей с их составлениемСкачать

Тема 1: Увязка КБК и КОСГУ: типичные ошибки. Часть 1Скачать

Тема 5. КОСГУ 2019: что проверить при подготовке к отчетности? Часть 2Скачать

Принятие основного средства к учету в бюджетной организацииСкачать

КонсультантКиров: Вебинар "КВР и КОСГУ примеры из практики"Скачать

1С Бухгалтерия Государственного Учреждения Редакция 2.0 Полный курс 1Скачать

КОСГУ по расчетам и расходные в увязке с КВРСкачать

Классификация доходов и расходов организацииСкачать

Учет основных средств в бюджетных учрежденияхСкачать

Инструкция № 157н долгожданные измененияСкачать

Урок 3 Организация финансово‑хозяйственной деятельности учреждений: формирование ПФХДСкачать

Бухгалтерский учет в бюджетных (муниципальных) учреждениях.Скачать

Путаница в новых кодах КОСГУ и КВР (актуальность 23 мар 2021)Скачать

Урок 29 Санкционирование расходов — учет бюджетных ассигнований лимитов бюджетных обязательствСкачать