В разделе 3 декларации сумма строк 010, 020, 030, 040, 050, 060, 070, 080, 090 должна быть равна сумме, отражаемой по строке 120 (п. 1.8 КС). Это означает, что общая сумма НДС, начисленная за отчетный период, равна сумме НДС по всем налогооблагаемым операциям с учетом суммы восстановленного налога. Данное соотношение совершенно справедливо и должно выполняться всегда.

Получив электронное требование либо уведомление из налоговой инспекции, бухгалтер должен отправить в ответ подтверждение (п. 5.1 ст. 23 НК РФ).

При этом компания вправе не исполнять требования налоговиков, направленные за пределами трехмесячного срока камеральной проверки (подп. 11 п. 1 ст. 21, п. 2 ст. 88, п. 1 ст. 93 НК РФ).

- Отчетность сдана. Но вздыхать с облегчением рано

- Как связаны строки 130 и 090 декларации по НДС

- Пояснение по ндс строка 130 и 90

- Пояснение в налоговую по 6-НДФЛ: как объяснить расхождения

- Как отвечать на требования ФНС

- Пояснения по ндс расхождение стр 90 и 130

- Ошибки 0000000001 и 0000000002

- Сейчас на главной

- Если компания не получила требование

- Заполнение строки 090 в декларации по НДС

- Строка 090 декларации по НДС расшифровка

- Как заполняется строка 090 раздела 3 декларации по ндс — все о налогах

- Правила заполнения нулевой декларации

- Иностранным организациям, состоящим на учете в России…

- Проверить суммы налога, подлежащие восстановлению

- Сумма налога, подлежащая восстановлению: строки 080 и 090 НДС

- Проверка декларации по НДС. На что обращают внимание налоговики?

- Сроки подачи декларации по НДС

- Заполнение декларации по НДС в 2018 году: пошаговая инструкция

- Образец заполнения

- Раздел 3 декларации по НДС

- Как проверить декларацию?

- Отправка декларации по НДС через Контур.Экстерн

- Узнать подробнее

- Строка 090 НДС

- Порядок вычета НДС поставщику по выдаче частичной предоплаты

- Восстановление НДС поставщику по частичной предоплате

- Строка 090: руководство по отображению данных

- Ндс с аванса выданного

- Стр 090 декларации по ндс расшифровка

- Регламент сдачи отчетности

- Состав декларации

- Заполнение разделов декларации

- Титульный лист

- Раздел 1

- Раздел 2

- Раздел 3

- 📺 Видео

Отчетность сдана. Но вздыхать с облегчением рано

А выставленные покупателям счета-фактуры должны быть отражены в части 1 журнала учета. Данные о полученном и выставленных счетах-фактурах в рамках одной посреднической операции должны быть сопоставимы.

Получение требования от ФНС нужно подтвердить. На ответ дается 5 дней, если запрошены пояснения, и 10 — если потребовались документы.

Если не ответить в установленный срок, налоговый орган может принять решение о блокировке расчетного счета.

Контролирующие органы налоговой службы могут потребовать объяснений в случае отказа от восстановления налога.

Кодекса) в случае изменения стоимости отгруженных им товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, а также сумма налога, принимаемая к вычету покупателем в случае изменения стоимости отгруженных продавцом товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону увеличения.

Нужно ли восстанавливать сумму НДС, если морально устаревшие ОС были списаны ранее срока полного начисления амортизации?

Как связаны строки 130 и 090 декларации по НДС

Ведь поскольку акт камеральной проверки еще не составлен, не зафиксированы и обнаруженные проверяющими ошибкиПисьмо ФНС от 20.11.2015 № ЕД-4-15/20327.

Отгрузка продукции запланирована на IV квартал 2019 г. Компания не обязана восстанавливать НДС с аванса во II квартале 2019 г.

Инспекторы могут запросить пояснения, если суммы перечисленного налога не соответствует данным в личной карточке плательщика.

Некоторые бухгалтеры действуют на опережение и, не дожидаясь требований из инспекции, прикладывают к каждой декларации по НДС письмо-справку об уровне удельного веса вычетов по НДС и указывают, какая доля вычетов по прибыли в организации за отчетный период, и дают необходимые пояснения.

Пояснение по ндс строка 130 и 90

Но это лишь приблизительная цифра, которая определена на федеральном уровне. При проверке деклараций по НДС налоговые органы ориентируются на аналогичный региональный показатель.

Инспекторы направляют запрос на пояснения, если неверно указаны даты в отчете во 2 разделе. Однако, на практике это означает подачу уточненного расчета. Это связано с тем, что некорректно указанные даты, попадут в карточку расчетов и взаиморасчеты с организацией будут неверными.

В организацию часто приходят требования из налоговой о пояснении расхождений в расчете 6-НДФЛ. Ситуации, когда могут возникнуть противоречия в данных, ошибки или неточности, разные.

Подробно рассмотрим, как написать пояснение в налоговую по 6-НДФЛ в 2018 году, если нашли расхождения и как объяснить их.

Если в декларации по налогу на прибыль сумма расходов превышает сумму доходов, значит, по итогам налогового периода организацией получен убыток.

Пояснение в налоговую по 6-НДФЛ: как объяснить расхождения

Сданная предприятием декларация по НДС – это источник информации для налоговых органов о размере исчисленного налога и вычетов. При проверке инспекторы проверяют правильность заполнения, полноту расчетов, достоверность предоставленной информации.

https://www.youtube.com/watch?v=ZXjmbqAkrIc

Сумма доходов от реализации товаров (работ, услуг), отраженная в декларации по налогу на прибыль организаций за 6 месяцев, действительно меньше, чем сумма выручки от реализации, отраженная в декларациях по НДС за I, II кварталы 2017 года.

Далее. При заполнении декларации необходимо соблюдать следующее равенство: строка 220 равна сумме строк 130, 150, 160, 170, 200 и 210 (п. 1.12 КС). То есть общая сумма НДС, подлежащая вычету (строка 220), должна включать в себя вычеты по всем основаниям. Это условие тоже прямо прописано в порядке заполнения декларации, поэтому вопросов не вызывает и должно соблюдаться всегда.

В декларации по НДС за I квартал 2017 года в строке 010 раздела 3 ошибочно отражена сумма 3 268 000 (Три миллиона двести шестьдесят восемь тысяч), что на 26 рублей меньше фактической выручки.

Если общая сумма НДС, исчисленная с учетом восстановленных сумм налога (строка 120), больше суммы НДС, подлежащей вычету (строка 220), то разность этих величин отражается по строке 230 (сумма НДС к уплате в бюджет). А если сумма НДС, подлежащая вычету (строка 220), больше начисленного НДС (строка 120), разница записывается по строке 240 (сумма НДС к уменьшению) (п. 1.13 КС).

Ведь контрагент выпишет счет-фактуру, включит сделку в базу по НДС и уплатит налог в том периоде, в котором состоялась сделка. А налогоплательщик заявит НДС по этой сделке в другом периоде.

Как отвечать на требования ФНС

Итоговая сумма НДС, которая будет включена в вычеты определяется как оборот по кредиту субсчета 76/ВА в корреспонденции с дебетом субсчета 68/02 за отчетный период в декларации.

Основным видом деятельности компании является оптовая продажа продуктов питания. В силу сложившейся в компании ситуации закупка продукции была приостановлена в I квартале 2018 года и возобновлена лишь во II квартале. В мае компанией была приобретена большая партия товаров для продажи, что привело к росту доли вычетов НДС.

Порядок заполнения раздела 3 декларации «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 — 4 статьи 164 Налогового кодекса Российской Федерации» 38.

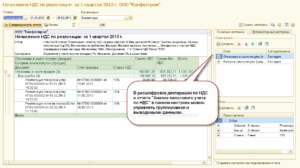

Поэтому проверяем 60.02 и 76.ВА. Все ли соответствует и не забыли ли какой-то НДС с авансов восстановить или наоборот какой-то вычет НДС с авансов применили необоснованно.

Пояснения по ндс расхождение стр 90 и 130

К примеру, продавец заявил в декларации вычет авансового НДС, однако в декларации нет данных о его начислении.

Если в ходе камеральной проверки выявлены ошибки в декларации (расчете) и (или) противоречия между сведениями, налогоплательщику выставляется требование представить в течение 5 дней необходимые пояснения или внести соответствующие исправления в установленный срок (п. 3 ст. 88 НК РФ).

Бухгалтер правильно отразил налог, который удержали за I квартал по строке 070 раздела 1 расчета. Однако программа ФНС не видит поступление на лицевом счете – в сверку попал период лишь с 1 января по 31 марта. Пояснения в инспекцию снимут вопрос.

По итогам финансово-хозяйственной деятельности за I полугодие 2017 года предприятием действительно получен убыток. Основной вид экономической деятельности организации – продажа оборудования и дальнейшее его обслуживание.

Ошибки 0000000001 и 0000000002

Основную часть прибыли планировалось получить от продажи оборудования по госконтрактам. Но, в связи с высокой конкуренцией на рынке сбыта инженерного оборудования, не удалось заключить предполагаемые контракты. В то же время Обществом было закуплено оборудование, которое в данный момент хранится на складе.

Если покупатель не воспользуется правом на вычет при получении авансового счета-фактуры и реализует его при оприходовании поступивших грузов, то заполнять строки 130 и 090 ему не придется. Разберемся, как на практике осуществляется учет операций с авансовыми платежами и оформление строки 130 декларации по НДС.

Одновременно сумма из этой ячейки входит в состав общей суммы восстановленного налога, приведенной в строке 080 «Суммы налога, подлежащие восстановлению, всего» . Об этом говорится в ст. 38.5 Порядка заполнения.

https://www.youtube.com/watch?v=W3gGLbMgxFQ

Ведь если указанные формулы и расчеты будут внедрены в существующие бухгалтерские программы, налогоплательщики, заполняя налоговые декларации, смогут сразу увидеть все свои ошибки и исправить их до предоставления отчетности в налоговую инспекцию. А это позволит избежать излишней переписки с налоговиками и необходимости представлять уточненные декларации для исправления ошибок.

Сейчас на главной

После сдачи очередной квартальной налоговой отчетности у бухгалтеров наступает новая волна — ответы на всевозможные требования налоговиков. Проверяющие могут запросить подтверждающие документы, потребовать объяснить причины расхождения между строками деклараций, а также несоответствия показателей отчетности межформенным соотношениям.

Поскольку передача аванса в счет поставок не является законченной операцией, то в дальнейшем вместе с полученным товаром покупателю поступает от продавца отгрузочный счет-фактура, т. е. завершающий операцию документ.

Если организация при сведении информации по налоговой нагрузке на предприятии оказалась в зоне риска по этому критерию, рекомендуется представить в налоговую пояснения о причинах сложившейся ситуации, не дожидаясь требований из инспекции.

Строка 130 расположена в посвященной вычетам части 3-го раздела декларации. Последние изменения формы документа (приказ ФНС от 28.12.2018 N СА-7-3/853) ее не коснулись – сохранен номер строки и название. Налог по авансовому платежу рассчитывается вычленением его величины из общей суммы предоплаты по расчетной ставке 20/120 или 10/110, в зависимости от категории товара.

Если компания не получила требование

Так что пока ошибка не зафиксирована в акте камеральной проверки, вы можете исправить ее без штрафа, даже если она привела к недоплате налога. Если вы не представите пояснения и/или уточненную декларацию, инспекция примет решение на основании имеющихся у нее сведений.

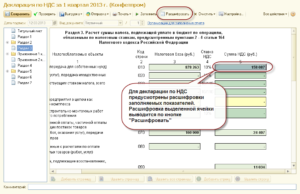

В избранноеОтправить на почту Строка 090 декларации по НДС в разделе 3 подлежит заполнению при восстановлении налога, если налогоплательщик-покупатель использует право на вычет «авансового» НДС при перечислении предоплаты поставщику. Рассмотрим, как правильно сформировать такую сумму налога и отразить ее в декларации.

Заполнение строки 090 в декларации по НДС

Проведя необходимые вычисления, узнаем, какой процент от начисленного НДС организация выставляет к вычету. Эту величину и сравнивают налоговики с пороговым значением, чтобы выявить степень налоговых рисков по НДС в организации.

Партнеры, работающие на условиях предварительной оплаты, не понаслышке знакомы с заполнением этой строки.

Камеральная проверка проводится в течение трех месяцев со дня представления декларации или расчета в налоговый орган.

Видео:Декларация по НДС в 1С. Курс "Бухучет с Еленой Поздняковой". Открытый урок, 5 часть из 6Скачать

Строка 090 декларации по НДС расшифровка

Однако обычному пользователю-бухгалтеру более привычно работать со «стандартными» отчетами по бухгалтерскому учету – Оборотно-сальдовой ведомостью, Анализом счета. Поэтому естественно, что бухгалтеру хочется сопоставить данные этих отчетов с данными в Декларации – проще говоря, проверить Декларацию по НДС по оборотке.

Компания не обязана придерживаться безопасной доли. Если же вычеты сильно больше, чем в среднем по региону, то скорее всего налоговики запросят пояснения. Объяснить отклонения можно покупкой основных средств, сезонным снижением выручки, закупкой товаров и т. д.

Как заполняется строка 090 раздела 3 декларации по ндс — все о налогах

Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Существенных изменений не произошло, нововведения коснулись определения срока при передаче недвижимого имущества и наименования «разницы в сумме», которая заменила понятие суммовой разницы.

Приложение N 1 заполняется по всем объектам недвижимости, по которым начисление амортизации в соответствии с пунктом 4 статьи 259 Кодекса (до 1 января 2009 года — абзацем вторым пункта 2 статьи 259 Кодекса) производится начиная с 1 января 2006 года.

https://www.youtube.com/watch?v=13PheVUUpHY

Моя бухгалтерская программа сумму корректировочного счета указала в строке 010 раздела 3 декларации по НДС.Тем самым увеличила сумму реализации,а это неправильно.Насколько я поняла по вашему ответу сумму по корректировочному счету-фактуры надо отразить по строке 080 и 090?

Данные по такому восстановленному НДС отдельно заносят в строку 080 приложения 1 к разделу 3. Но только в декларации за четвертый квартал. А в декларациях за другие периоды (в том числе и за третий квартал) эту сумму надо перенести в строку 090 раздела 3. Если инспекторы обнаружат ошибку, то потребуют «уточненку».

Простой мобильный терминал сбора данных для смартфонов на iOS и Android, не требующий сложных настроек и установки дополнительных программ. Для выгрузки базы штрихкодов и загрузки собранных штрихкодов в документы учетной системы используется Яндекс Диск или облачный сервис и расширение конфигурации.

По строке 070 отражается сумма налога, принятая к вычету по объекту недвижимости по данным деклараций.

Покупателям, которые приобрели товар на определенную сумму, мы выплачиваем премии. Цена товара при этом не изменяется. В конце месяца составляем акт на все вознаграждение.

Simple WMS Client – это визуальный конструктор мобильного клиента для терминала сбора данных(ТСД) или обычного телефона на Android.

Приложение работает в онлайн режиме через интернет или WI-FI, постоянно общаясь с базой посредством http-запросов (вариант для 1С-клиента общается с 1С напрямую как обычный клиент).

Отчет даёт расшифровку по строкам декларации по НДС в 3 разделе. Переключение вариантов отчетов для разных строк выполняется из меню верхней командной панели.

Обработка показывает остатки и движения взаиморасчетов с сотрудниками. Также обработка может откорректировать сумму остатков.

Правила заполнения нулевой декларации

При заполнении приложения N 1 необходимо отразить ИНН и КПП налогоплательщика; порядковый номер страницы.

Декларацию следует заполнять начиная с раздела 3, в котором рассчитывается сумма налога, подлежащая уплате в бюджет (возмещению из бюджета) по операциям, облагаемым по ставкам 10 и 18%. Остальные разделы (2, 4–7) заполняются в случае, если у организации имеются данные, которые необходимо отразить в этих разделах.

Итак, для примера возьмем организацию, которая занимается оптовой торговлей. Организация закупает товары как на внутреннем рынке, так и путем импорта. Товары могут быть реализованы по ставкам 18% и 0%. При этом организация ведет раздельный учет НДС.

При отсутствии какого-либо показателя ставится прочерк. Он представляет собой прямую линию, проведенную посередине ячеек по всей длине показателя (если показатель отсутствует) или по правой части показателя (если показателем заполнены не все ячейки). Исключение составляет показатель «Код ОКАТО», под который отведено 11 ячеек. В незаполненных ячейках ставятся нули.

Так как у нас были продажи по ставке 0%, то для начала проверим заполнение 4 Раздела Декларации:Для этого необходимо сравнить данные в 4 Разделе с оборотами по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02.

Ничего лишнего. Все четко, быстро, безопасно! Вы получаете решение своей проблемы, мы – оплату только за предоставленный Вам результат.

Иностранным организациям, состоящим на учете в России…

Порядок в отношении налогообложения филиалов по НДС также подлежит изменению. Местом уплаты налога будет считаться адрес месторасположения компании.

Кодекса, и сумма налога при реализации товаров (работ, услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определенному Правительством Российской Федерации.

Обязанность налогоплательщиков НДС определяется главой 21 НК РФ. Сдача отчетности производится в случае наличия обязанности по уплате налога, начисления к вычету или при получении освобождения от уплаты.

Принятие к вычету делается на полную сумму налога, указанную в счете-фактуре на аванс, выданном поставщиком (п. 12 ст. 171 НК РФ), с восстановлением сумм этого налога на дату частичного или полного закрытия аванса (подп. 3 п. 3 ст. 170 НК РФ).

Общая сумма налога, восстановленная за налоговый период и подлежащая включению в декларацию по НДС, определяется как оборот по дебету субсчета 76/ВА в корреспонденции с кредитом субсчета 68/02 за этот период.

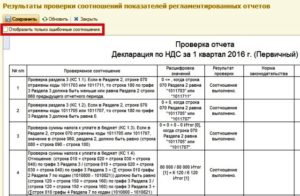

Декларацию по НДС проверяется инспекторами по разным каналам. Для проверки они используют и внешние источники (см. схему). Но многие показатели проверяют внутри самой декларации.

Поэтому перед сдачей лучше взглянуть на отчетность глазами инспектора и при необходимости исключить спорные моменты либо заранее заготовить пояснения.

https://www.youtube.com/watch?v=Um3JBZvNJKY

Проверка ФЛ на негатив осуществляется по следующим открытым реестрам: реестр дисквалифицированных лиц, реестр массовых руководителей, реестр массовых учредителей, реестр лиц причастных к террористической деятельности, открытый реестр недействительных паспортов.

Несоблюдение равенства (в частности, если левая часть меньше правой) сигнализирует о занижении суммы налога, исчисленного к уплате в бюджет. Ничего хорошего в таких случаях ожидать не приходится: понадобятся пояснения, исправления.

Проверить суммы налога, подлежащие восстановлению

Общие правила заполнения декларации по НДС следующие. Показатели в декларации представлены в виде полей, каждое из которых состоит из определенного количества ячеек. В каждом поле указывается только один показатель. Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь.

В первом случае, сдать уточненный отчет необходимо как можно раньше во избежание всевозможных штрафов. Если сумма налога больше, то «уточненку» можно не подавать, но лучше все-таки сдать, чтобы эта переплата не потерялась и могла быть зачислена в счет уплаты будущих налогов.

На счете 19 в идеале не должно быть остатка на конец отчетного квартала. Но он может образоваться, если компания уже оприходовала товары, но еще не вправе заявить НДС по ним к вычету (например, нет счёта-фактуры).

На сегодняшний день в Интернете и даже в специализированных журналах можно легко найти информацию о том, как подготовить Декларацию НДС в 1с 8.3, как заполнить Декларацию НДС в 1С, как в 1С сформировать Декларацию НДС.

Сумма налога, подлежащая восстановлению: строки 080 и 090 НДС

По строке 050 отражается сумма налога, исчисленная к возмещению из бюджета за налоговый период. Она подлежит зачету или возврату из бюджета в установленном порядке.

Кроме того, своевременно поданная и правильно заполненная декларация — гарантия возврата НДС организации или ИП.

Сумма налога, отраженная в графе 4 по строке 080 в соответствующей строчке за календарный год, за который составляется приложение N 1, переносится в строку 090 «Суммы налога, подлежащие восстановлению, всего» раздела 3 декларации, составленной за последний налоговый период календарного года.

Но, в тоже время, если они исполняют обязанности налогового агента, то все равно, они должны сдавать титульный лист и второй раздел отчета.

Проверка декларации по НДС. На что обращают внимание налоговики?

Таким образом, были рассмотрены основные моменты заполнения декларации НДС, а также приведены подробные примеры заполнения, с помощью которых не составит особого труда заполнить документ самостоятельно.

В первом квартале компания перечислила поставщику аванс в размере 700 тыс. рублей и заявила вычет НДС с этой суммы. В этом же периоде она получила товары на сумму 100 тыс. рублей. А во втором квартале контрагент вернул нам неиспользованный аванс. Как отразить в декларации НДС с возвращенной суммы?

Чтобы обеспечить качество материалов и защитить авторские права редакции, многие статьи на нашем сайте находятся в закрытом доступе.

Сумма строки 090 входит составной частью в сумму по строке 080 «Суммы налога, подлежащие восстановлению, всего» (ст. 38.6 Порядка заполнения декларации по НДС).

Сроки подачи декларации по НДС

Прежде чем начать заполнять декларацию по налогу на добавленную стоимость следует разобраться: кому и когда это следует делать.

Строка 040 заполняется в случае, если полученное значение больше или равно нулю. Значение меньше нуля отражается по строке 050.

Видео:Декларация по НДС — расшифровка строки 170 раздела 3 по авансам в счет будущей поставки товараСкачать

Заполнение декларации по НДС в 2018 году: пошаговая инструкция

Отчитываться по НДС обязаны плательщики этого налога и налоговые агенты (ст. 143 НК РФ).

Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев.

https://www.youtube.com/watch?v=gisl_1EQlfU

Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за I квартал 2018 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

- до 25.04.2018 — 2 000 рублей;

- до 25.05.2018 — 2 000 рублей;

- до 25.06.2018 — 2 000 рублей.

Некоторые организации перечисляют НДС одной суммой без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558.

Посмотреть порядок заполнения

Образец заполнения

Рассмотрим пример заполнения декларации по НДС за II квартал 2018 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 18 %.

За период апрель — июнь 2018 года в Обществе были проведены следующие операции:

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 228,81 рубля (счет-фактура № 1 от 02.06.2018).

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 101,69 рубля (счет-фактура № 19 от 11.04.2018).

- Поступил счет-фактура № 5 от 12.02.2018 на сумму 5 600 рублей, в том числе НДС 854,24 рубля. Мебель по этому документу была принята к учету 12.02.2018. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1 ст. 172 НК РФ).

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. В данном примере нужно заполнить также разделы 3, 8 и 9.

Раздел 3 декларации по НДС

В этом разделе собираются все данные для расчета налога.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период.

Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

Как проверить декларацию?

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Отправка декларации по НДС через Контур.Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.

Узнать подробнее

Видео:Декларация по НДС за 2 квартал 2023 годаСкачать

Строка 090 НДС

Строка 090 декларации по НДС в разделе 3 заполняется по факту восстановления налога, в случае, если представитель декларации выступает в роли покупателя и пользуется правом вычета «авансового» НДС при осуществлении полной или частичной оплаты своему поставщику в счет предстоящей поставки товаров.

Порядок вычета НДС поставщику по выдаче частичной предоплаты

Ряд случаев, когда принятый к вычету НДС может быть восстановлен, предусмотрены статьей 170 Налогового Кодекса. Восстановление НДС с выданного поставщику аванса – один из таких случаев.

У налогоплательщика НДС, который осуществил перечисление оплаты (в том числе и частичной) в счет последующей поставки хозяйственных операций, возникает право принятия НДС к вычету с перечисленной поставщику предоплаты. Это предоставляется возможным, если по договору аванс предусмотрен, а от поставщика выдан счет-фактура на НДС по авансу.

Принятый налог с аванса к вычету потом нужно будет восстановить, а, именно, сделать в том же квартальном периоде, в котором хозяйственные операции, за которые осуществлен аванс, будут поставлены на учет, или в том квартальном периоде, в котором условия по договору были изменены или он был признан расторгнутым, а авансовая оплата возвращена.

https://www.youtube.com/watch?v=kt4L9tLq7ig

Существует несколько обязательных условий по документации для применения вычета НДС (пункт 9 статьи 172 Налогового Кодекса):

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

- счет-фактура от продавца на сумму аванса, который был ему перечислен и который содержит ссылку на номер документа, подтверждающего платеж аванса покупателем;

- подтверждающий документ в отношении перечисления денежных авансовых средств;

- договор с поставщиком, в котором прописаны условия получения и перечисления авансовой предоплаты.

Вычет осуществляется на полную сумму налога, отображенной в счете-фактуре как аванс, выданный поставщиком (согласно пункту 12 статьи 171 Налогового Кодекса), с восстановлением суммы такого налога по дате закрытия аванса (согласно пункту 3 статьи 170 Налогового Кодекса).

Бухгалтерская проводка осуществляется по каждой выданной предоплате на сумму НДС, которая к ней относится:

Д 68 / 02 К 76 / ВА,

где 76 / ВА – субсчет учета НДС по выданной предоплате.

Итоговая сумма НДС, которая будет включена в вычеты определяется как оборот по кредиту субсчета 76/ВА в корреспонденции с дебетом субсчета 68/02 за отчетный период в декларации.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

В НДС-декларации в III разделе по строке 130 отображается сумма налога, которая рассчитывается к вычету по перечисленным поставщику частичным оплатам.

Восстановление НДС поставщику по частичной предоплате

Восстановление НДС поставщику по авансовой предоплате предусмотрено тогда, когда аванс будет признан закрытым.

Ниже приведен перечень причин, по которым аванс может признаваться закрытым:

- поставка товара, по которой перечислялся аванс или его часть, осуществлена;

- поставщик в полном или частичном объеме возвратил предоплату.

- аванс в счет последующей поставки перестал квалифицироваться как таковой по причине изменения его назначения;

- имел место факт списания на финансовые результаты суммы незакрытой предоплаты;

- предоплата учтена при зачете взаимных требований.

Контролирующие органы налоговой службы могут потребовать объяснений в случае отказа от восстановления налога.

При восстановлении на сумму налога на добавленную стоимость (который отвечает сумме закрытой предоплаты по расчетной ставке) бухгалтерская проводка осуществляется так:

Д 76 / ВА К68 / 02,

где 76 / ВА – субсчет учета НДС по выданной предоплате.

Восстановленная сумма определяется как оборот по дебету субсчета 76/ВА в корреспонденции с кредитом субсчета 68/02 за отчетный период в декларации.

Определение границ земельного участка имеет право осуществлять только кадастровый инженер.Вы не получили квитанцию на оплату земельного налога? Как в этом случае уплатить сбор, читайте .

Как выглядт межевой план земельного участка? Образец вы найдете в этой статье.

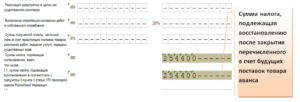

Строка 090: руководство по отображению данных

В III разделе НДС-декларации по строке 090 отображается из общей суммы восстановленного НДС строки 080 тот налог, который был принят в отчетном периоде к вычету при перечислении частичной и полной предоплаты поставщику, а сейчас признается закрытым и восстанавливается по причине получения ценностей, списанием задолженности перед продавцом или расторжением с ним договора. Таким образом, сумма по строке 090 – это составная часть суммы по строке 080.

Для того чтобы не допустить ошибки в расчёте суммы налога и правильно прописать ее в декларации в строку 080 раздела 3, перенесите общую сумму к восстановлению налога из книги продаж, а в строке 090 отдельно отобразите сумму НДС, восстановленную по счету-фактуре предоплаты.

https://www.youtube.com/watch?v=aC1ooSXI5r4

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Автор статьи Вячеслав Садчиков Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей.

Ндс с аванса выданного

Напомним, что налогоплательщик НДС, перечисливший оплату (в т.ч. частичную) в счет предстоящих поставок товаров (работ, услуг), может принять к вычету НДС с предоплаты (п. 12 ст. 171 НК РФ).

Сделать это можно будет, если договором предусмотрена предоплата и от продавца получен счет-фактура на «авансовый» НДС (п. 9 ст. 172 НК РФ).

Видео:Заполнение и проверка декларации по НДС за 4 кв.2022 г в 1С БПСкачать

Стр 090 декларации по ндс расшифровка

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

https://www.youtube.com/watch?v=fQ_2KvGXgvw

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете.

В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110.

Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты.

Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.

100) уменьшает конечную сумму НДС.

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

https://www.youtube.com/watch?v=HRjteb6kRJc

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

📺 Видео

Проверка декларации по НДС по оборотам бухгалтерских счетовСкачать

КАК ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ ПО НДС 2022 В 1С БУХГАЛТЕРИЯ 8.3Скачать

Декларация по НДС при авансах и предоплатах. Примеры, расчеты, заполнение у покупателя и поставщикаСкачать

Декларация по НДС на цифрах и примерах. Примеры, расчеты, заполнение.Скачать

Как проверить декларацию по НДССкачать

Видео инструкция заполнение налоговой декларации по НДССкачать

Декларация 3-НДФЛ 2024 инструкция по заполнению: Имущественный налоговый вычет при покупке квартирыСкачать

Заполнение ФНО 300 Декларации по НДССкачать

Урок 7. Как за 10 минут проверить и сдать декларацию по НДС?Скачать

3 совета, как избежать камеральной проверки по НДССкачать

Как заполнить строки 210,290 декларации по налогу на прибыль в 1ССкачать

Декларация по НДС (ФНО 300.00) Краткий разбор типовых ошибокСкачать

Новая форма декларации по НДССкачать

Декларация по НДС в 1С 8.3Скачать

НДС с реализации в декларации - как проверить? (фрагмент мастер-класса)Скачать

Как составить декларацию НДС в Бухгалтерии 8.3.Скачать