Без полиса автострахования вождение автомобиля не допускается. Для его получения, как правило, обращаются в специализированную компанию.

С 2015 года многие организации также предоставляют и услугу электронного страхования. Но из-за различных недоработок система часто выдает сбой.

Например, при оформлении ОСАГО онлайн «Росгосстрах» переводит на сайт РСА. Как решить эту проблему, рассмотрим в статье.

- Что такое регресс при ОСАГО

- Отличие и сходство с суброгацией

- Условия, при которых выдвигаются требования регресса

- Расчет суммы

- Варианты снижения

- Что делать, если страховая выдвинула регрессные требования

- Срок исковой давности

- Можно ли оспорить законность предъявлений СК

- Разница между регрессом и суброгацией

- Отличия регресса и суброгации

- Чем отличается регресс от суброгации и цессии

- Разница между регрессом и суброгацией простыми словами

- Таблица соотношения регресса и суброгации

- Цессия, суброгация и регресс в постановлении Пленума ВС РФ от 26.12.2017 № 58

- Отдельные нюансы практики относительно регресса и суброгации

- Суброгация и регресс в страховании

- Понятие и необходимость суброгации

- Что такое регресс в автостраховании?

- Различия между регрессом и суброгацией

- по теме

- Регресс в страховании: определение понятия и отличие от суброгации при аварии

- Понятия

- Регресс

- Особенности регресса

- Сравнение

- Различия

- Общие черты

- Пример

- Регресс по ОСАГО

- Когда его могут предъявить

- Можно ли избежать

- В каких случаях могут взыскать

- Основания для предъявления регрессного требования

- Сколько могут взыскать

- Как быть виновникам

- Бесполезные споры

- Если нечем платить

- Понятие исковой давности

- В чем состоит разница между суброгацией и регрессом

- Понятия суброгации и регресса

- Регресс

- Суброгация

- Различия между суброгацией и регрессом в страховании

- Регрессные требования на примере ДТП

Что такое регресс при ОСАГО

ОСАГО – это договор о защите гражданской ответственности, составленный между компанией и владельцем движимой собственности.

Как и любой другой документ, он обладает целым перечнем условий по предоставлению конкретных услуг, включая возврат компенсационной выплаты со стороны клиента.

Как производится регресс по страховым взносам в 2019 году, и чем он отличается от суброгации, рассмотрим в статье ниже.

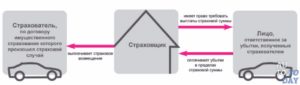

По общепринятому регламенту, СК выступает возместителем ущерба, обязующимся покрыть расходы третьих лиц, пострадавших по вине владельца полиса.

Водитель в данной ситуации является прямым причинителем вреда, избегающим материальной ответственности благодаря действию договора.

Но на практике встречаются случаи, когда стороны меняются своими обязанностями, и должником становится рядовой автовладелец, а не страховая контора. Называется такое явление – регресс по ОСАГО.

Однако воспользоваться правом требования возврата компенсации компания может только при нарушении условий предоставления защиты гражданской ответственности со стороны клиента. При других обстоятельствах возвращение потраченных фирмой средств должно происходить путем объявления суброгации, в том числе и через судебный иск.

Отличие и сходство с суброгацией

Суброгация и регресс – это два очень схожих термина, которые подразумевают возмещение денежных средств в пользу страховой компании.

Но в первом случае ответственность за такую выплату ложится на виновника дорожно-транспортного происшествия, вне зависимости от того, является он владельцем полиса или нет.

Второй вариант дает право СК выдвигать претензии исключительно к своему клиенту, ставшему причиной ДТП.

При этом большинство экспертов считает, что суброгация – это подтип регресса, так как общая схема действия этих процессов совершенно одинаковая. Но на деле оба понятия являются полностью самостоятельными и друг от друга никак не зависят. Более того, при конкретных обстоятельствах два этих права могут применяться одновременно, что не противоречит закону РФ.

Условия, при которых выдвигаются требования регресса

Ранее мы выяснили, что страховые фирмы имеют право выдвигать претензии по возмещению убытков своим клиентам, если те нарушат условия договора. Поэтому, прежде чем обращаться в СК, внимательно изучите все основания для осуществления регресса в 2019 году, перечисленные в списке ниже:

- Вред движимому имуществу или здоровью третьей стороне был нанесен умышленно;

- Дорожно-транспортное происшествие случилось по вине гражданина, пребывающего под действием психотропных веществ, наркотических препаратов или спиртных напитков;

- Особа, находящаяся за рулем в момент ДТП, не имела прав управление ТС;

- Водитель скрылся с места аварии до приезда представителей страховой;

- Человек, ставший виновником дорожно-транспортного происшествия на застрахованном авто, не внесен в договор по защите гражданской ответственности;

- Транспортное средство использовалось в период, когда полис не действовал по предварительной договоренности обеих сторон (подобная ситуация встречается только при оформлении сезонного ОСАГО);

- Потерпевший не направил копию европротокола на рассмотрение в СК, или же решил проблему с другим участником ДТП на месте, без представителей Госавтоинспекции;

- Постановление ДПС по случившейся аварии было передано сотрудникам фирмы позже, чем через 15 дней с момента наступления самого происшествия;

- Владелец движимой собственности не имеет диагностической карты застрахованного автомобиля (сюда же относится вариант с истечением срока действия);

- При составлении договора о защите гражданской ответственности человек предоставил сотрудникам СК недостоверные данные.

Внимание! В иных случаях истец, в лице страховой конторы выдвигающей клиенту извещение о регрессе, будет это делать незаконно. А потому ответчик сможет подать на него в суд и получить дополнительное взыскание.

Расчет суммы

Получив уведомление от СК по поводу регресса, водителю необходимо самостоятельно пересчитать предъявленную сумму к оплате.

Ведь иногда, пользуясь неопытностью граждан, агенты существенно превышают установленный лимит средств по данной процедуре, ссылаясь на дополнительные проценты или неустойку.

Подобные претензии можно смело оспаривать в суде, так как порядок расчета возвратных денег не предусматривает внесение перечисленных показателей.

https://www.youtube.com/watch?v=ljekbQrLxVU

Единственный платеж, который автомобилисту придется покрыть вместе с задолженностью СК – премия за проведенную экспертизу (от 2 до 5 тысяч руб.).

К этому значению добавляется общая сумма полученной по договору компенсации за ремонт транспортного средства после ДТП.

А при обращении компании в суд, на собственника машины также лягут и расходы по возбуждению административного дела (досудебное разбирательство с представителями организации исключает внесение последнего обстоятельства в перечень затрат).

Варианты снижения

Рассмотрев разницу между суброгацией и регрессом, самое время перейти к еще одному, не менее важному вопросу: варианты снижения суммы задолженности по возврату компенсационной выплаты. Всего их существует два:

- Внимательный пересчет предварительного размера задолженности, который необходимо производить только после ознакомления с выпиской по случившемуся дорожно-транспортному происшествию, заключением специалиста и сметой по восстановительным работам;

- Оспаривание стоимости ремонта транспортного средства (при обращении в суд необходимо ссылаться на текущий износ машины и ее деталей в частности, так как его сотрудники СТО обязаны принимать во внимание).

Важно знать! На практике многие авторитетные компании («РЕСО Гарантия», «Ингосстрах», «Согласие», «Тинькофф» и т. д.) стараются избежать судебных разбирательств в случае несогласия клиента с выдвинутым размером регресса. А называется такое явление в профессиональном кругу – цессия.

Что делать, если страховая выдвинула регрессные требования

Многие водители считают регресс в страховании чем-то страшным. Получив соответствующее уведомление от своего агента, они просто приходят в ужас и не знают, что делать дальше. Но заранее паниковать в такой ситуации не стоит. Ведь возврата компенсационной выплаты можно попробовать избежать, использовав следующий алгоритм:

- Свяжитесь с СК для выяснения причины данного решения;

- Ознакомьтесь с имеющимися у компании доказательствами вашей виновности;

- Если все факты указывают на то, что водитель действительно обязан выплачивать ущерб страховой фирме, то перед внесением средств указанную в извещении сумму необходимо внимательно пересчитать;

- Последний вариант, как не выплачивать СК весь размер израсходованной премии – оспорить стоимость ремонта в суде.

Важно знать! Кроме того, организация всегда может пойти на уступки владельцу движимого имущества, самостоятельно понизив или вовсе отменив материальное взыскание. Поэтому расценивать регресс в страховании, как очень страшное явление, нужно далеко не всегда.

Срок исковой давности

В чем отличие между регрессом от суброгацией и как оспорить права страховой конторы, мы узнали. В заключение стоит добавить, что обращаться с подобным иском в суд необходимо в течение определенного периода, установленного законом.

На 2019 год срок исковой давности для клиентов составляет 36 месяцев с момента получения извещения от СК. А вот компания имеет право проводить экспертизу рисковых случаев не дольше 2 лет. Если же указанные временные рамки будут нарушены, то повторную возможность обжаловать или вынести материальное взыскание придется уже получать через суд.

Можно ли оспорить законность предъявлений СК

Ранее мы выяснили, что страховая контора может выдвинуть требование о возврате компенсационной выплаты только в силу определенных обстоятельств. В противном случае судебный орган не только аннулирует вынесенное постановление, но и приговорит агентство к возмещению материального взыскания в пользу клиента.

Также оспорить претензию со стороны СК можно и другими способами, внимательно ознакомившись с доказательной базой вашей виновности. Но рассчитывать на то, что коммерческая контора допустит ошибку, не стоит. Ведь подобные учреждения заинтересованы в получении максимальной прибыли с каждого водителя, а потому любое их принятое решение, скорее всего, будет взвешено и обдуманно.

https://www.youtube.com/watch?v=6mQFjFBTqbo

Мы узнали, в чем отличие между регрессом и суброгацией. В заключение следует добавить, что незнание данных терминов может привести человека к излишним проблемам, так как сотрудники СК часто пользуются неопытностью своих клиентов. Ознакомившись с перечисленными понятиями, вы сможете не только снизить размер взыскания, но и аннулировать его вовсе.

Разница между регрессом и суброгацией

Отличия регресса и суброгации

Чем отличается регресс от суброгации и цессии

Разница между регрессом и суброгацией простыми словами

Таблица соотношения регресса и суброгации

Цессия, суброгация и регресс в постановлении Пленума ВС РФ от 26.12.2017 № 58

Отдельные нюансы практики относительно регресса и суброгации

Отличия регресса и суброгации

Для уяснения, в чем между суброгацией и регрессом разница, начнем с примеров в Гражданском кодексе РФ (далее — ГК РФ):

- регресс — право обратного требования лица, возместившего вред, к его причинителю (например, к работнику, причинившему вред при исполнении своей трудовой функции, п. 1 ст. 1081 ГК РФ);

- суброгация — переход прав кредитора по обязательству к другому лицу, а именно переход к страховщику прав кредитора к должнику, по причине действий которого произошел страховой случай (подп. 4 п. 1 ст. 387 ГК РФ).

Оба случая направлены на реализацию принципа исключения неосновательного обогащения, то есть на то, чтобы не допустить ситуации, когда за лицо, причинившее вред, платит другое лицо, а оно необоснованно исключается из числа обязанных субъектов.

Вместе с тем разница между суброгацией и регрессом в том, что право регресса возникает как таковое в момент удовлетворения требований кредитора лицом, не являющимся причинителем вреда, а права лица, удовлетворившего требования кредитора, в случае суброгации — это не новые права, а перешедшие к нему права кредитора, в связи с чем суброгация — пример перемены лиц в обязательстве.

В доктрине есть точка зрения, что отличия регресса и суброгации в том, что:

- суброгация — это частный случай регресса;

- суброгация — новация ГК РФ, а понятие регресса было и ранее.

О нюансах регресса в делах о банкротстве читайте в нашей статье «При регрессе к причинившему убытки арбитражному управляющему страховщик должен доказать умышленный характер действий управляющего».

Чем отличается регресс от суброгации и цессии

При разрешении вопроса о том, чем отличается регресс от суброгации, нередко встает проблема их отграничения от другой смежной категории — цессии. Под цессией, согласно ст. 388 ГК РФ, понимается уступка права требования.

Цессию и суброгацию объединяет то, что оба эти института являются видами перехода прав кредитора к другому лицу.

Вместе с тем их отличие заключается в том, что суброгация — это один из видов перехода прав кредитора к третьему лицу на основании закона (ст.

387 ГК РФ), а цессия — это уступка требования, допускающаяся, если она не вступает в противоречие с требованиями законодательства (п. 1 ст. 388 ГК РФ).

При этом согласно п. 2 ст. 387 ГК РФ отношения по замене кредитора в силу закона могут по общему правилу регулироваться и положениями о цессии. Об уступке права требования читайте также в нашей статье «Уступка права требования и перевод долга между юридическими лицами».

Несмотря на то, что разница между регрессом и суброгацией гораздо более значительна, чем между суброгацией и цессией, у этих категорий остается много общего, и нередко суды дают разъяснения по вопросам практики, связанной с ними, единым блоком, как в разделе «Цессия, суброгация, регресс» постановления Пленума ВС РФ «О применении судами законодательства об ОСАГО» от 26.12.2017 № 58 (далее — постановление № 58), которое будет рассмотрено в одном из следующих разделов нашей статьи.

Разница между регрессом и суброгацией простыми словами

Исходя из вышеизложенного, отметим, что отличие суброгации от регресса простыми словами может быть выражено следующим образом. При суброгации происходит замена кредитора, а при регрессе возникает абсолютно новое право, которого раньше не было.

https://www.youtube.com/watch?v=xTL-YS-xyg8

Нередко разграничение рассматриваемых понятий приводится в судебной практике. Так, в постановлении 17-го ААС от 26.07.2017 № 17АП-7590/2017-АК по делу № А60-6971/2017 приведены такие отличия:

- при регрессе возникает новое обязательство и не происходит перемены лиц в обязательствах;

- регресс исключает применение гл. 24 ГК РФ и ст. 965 ГК РФ;

- регресс возникает из деликта (из причинения вреда), а суброгация — из договора (страховые отношения);

- при регрессе помимо отношений между должником — причинителем вреда и кредитором-потерпевшим возникают отношения между должником — лицом, ответственным за убытки, и кредитором — лицом, возместившим убытки.

На нашем сайте вы найдете также объяснение простыми словами и иных терминов. В частности, в статьях:

Таблица соотношения регресса и суброгации

Для обобщения различных позиций относительно соотношения регресса и суброгации приведем таблицу отличий этих понятий.

| № | Регресс | Суброгация |

| 1 | Новое обязательство | Передача существующего права требования кредитора |

| 2 | Регулируется общими нормами ГК РФ | Установлен специальный режим регулирования (в частности, ст. 965 ГК РФ) |

| 3 | Срок давности исчисляется с момента удовлетворения требований кредитора лицом, получившим право регресса | Срок давности исчисляется по правилам ГК РФ применительно к основному обязательству |

| 4 | Регулируется в основном императивными нормами | По общему правилу используется диспозитивное регулирование |

| 5 | Суброгация как термин введена ГК РФ, в то время как регресс существовал в законодательстве и ранее (противники такого подхода указывают на то, что конструкция суброгации использовалась в праве, несмотря на отсутствие термина) | |

| 6 | Суброгация — частный случай регресса (дискуссионная позиция) | |

| 7 | Отмечается, что возможен переход права регресса к другому лицу, в том числе по цессии или суброгации | |

| 8 | Применительно к страхованию регресс ограничен более узким кругом лиц | |

| 9 | Кредитор в отношениях суброгации обязан выполнить определенные действия в отношении лица, получающего права кредитора, например передать документы или сообщить необходимые сведения |

Разграничение, предложенное в таблице, не является безусловным и носит дискуссионный характер (например, п. 6). Перечень не является исчерпывающим, в доктрине и практике могут быть приведены и другие основания для сравнения.

Цессия, суброгация и регресс в постановлении Пленума ВС РФ от 26.12.2017 № 58

Как было отмечено нами ранее, постановление № 58 содержит блок разъяснений судебной практики, объединяющей цессию, суброгацию и регресс. Разъяснения касаются, в частности, следующего:

- Соглашение об уступке права требования в отношении страховой выплаты является заключенным, если можно точно определить, применительно к какому праву осуществлена уступка. При этом если точный размер уступаемого права в договоре не определен, он все же может считаться заключенным (п. 69).

- Передача прав потерпевшего возможна только после наступления страхового случая (п. 70).

- Если страховщик выплатил по договору добровольного страхования сумму, превышающую размер выплаты по договору обязательного страхования, то он по суброгации может взыскать как сумму, подлежащую выплате по законодательству об ОСАГО, со страховой, обязанной осуществить эту выплату, так и разницу между этими суммами с причинителя вреда (п. 74).

Общий обзор постановления № 58 приведен в нашем материале «Пленум ВС РФ дал разъяснения по вопросам, связанным с ОСАГО».

Отдельные нюансы практики относительно регресса и суброгации

Также в судебной практике отмечаются следующие нюансы относительно регресса, суброгации и их соотношения:

- если имеет место привативный перевод долга, то есть первоначальный должник полностью выбывает из отношений, а новый должник, исполнив обязанности, покрывает собственную задолженность перед кредитором, указанное не дает новому должнику права на регрессные или суброгационные требования к изначальному должнику (п. 19 Обзора судебной практики ВС РФ № 1 (2018), утв. Президиумом ВС РФ 28.03.2018);

Суброгация и регресс в страховании

По результатам происходящих дорожно-транспортных происшествий страховыми организациями выполняются оплаты компенсаций понесенных убытков по соглашениям автомобильного страхования. Платежи могут происходить с использованием разных методов, среди которых суброгация и регресс.

Понятие и необходимость суброгации

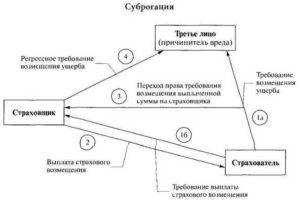

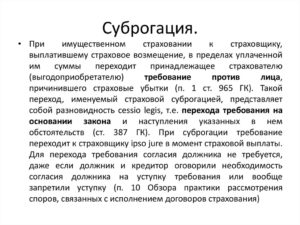

Согласно Гражданскому Кодексу РФ (ст. 965) право на требование к лицу, ответственному за компенсированный по страховке урон, переходит к страховой структуре, оплатившей страховую компенсацию.

Право на требование теряется страхователем в объеме, приобретаемом страховой организацией и ограничиваемой проплаченной суммой.

Приобретение страховщиком права на требование по покрытию ущерба носит название суброгации.

https://www.youtube.com/watch?v=IqRu0bN83CQ

При КАСКО принцип суброгации в страховании представляет собой правовую защиту для СК от непредвиденных ситуаций, в том числе мошеннического характера.

Часто выгодоприобретатель, получив возмещение, может не добиваться дальнейшего наказания для виновника происшествия.

По суброгации предусматривается возможность взыскания урона с причинившего его, тем самым уменьшая убытки СК и позволяя им сохранять страховые резервы организации, расходуемые для оплат.

Если возмещение по страховке покрывает полученный урон в частичном размере, то к лицу, нанесшему ущерб, допускается осуществление права на требование:

- страховой структурой в сумме, не превышающей величины оплаченной потерпевшему участнику происшествия компенсации;

- потерпевшей стороной в размере причиненного ущерба, не обеспеченного фактическим страховым покрытием.

При оформлении соглашения участники сделки (страховщик, страхователь) могут использовать отказ от суброгации в страховании и исключить из текста пункт о ее возможности в ситуации неумышленного нанесения урона (ст. 965 ГК РФ).

Когда страхователь отказывается от права на требование к нанесшему урон лицу или по его вине выполнение указанного права оказывается невозможным, СК может быть освобождена от оплаты компенсации в полном размере или в определенной доле.

Действия страховщика для получения возмещения от иной компании по соглашению ОСАГО должны производиться в соответствии с законодательными нормами. Страховщик имеет право претендовать на получение суммы лишь в установленном законодательными актами размере.

При возмещении выгодоприобретателю затрат без учета износа СК получит сумму покрытия также без учета износа конструктивных деталей и элементов пострадавшего автомобиля.

Не будут возмещены и убытки, упоминание о необходимости покрытия которых отсутствует в страховом документе по сделке.

Что такое регресс в автостраховании?

Институт регресса или права обратного требования от страховой структуры (страховщика), возместившей ущерб, к нанесшему урон лицу предусмотрен законом о страховании гражданской ответственности. Хотя виновная сторона избавляется от обязанности по покрытию потерь в рамках оплаченной пострадавшим суммы, у них образуется иная обязанность – погашение затрат, произведенных страховщиком.

По закону страховая организация имеет право направлять регрессное требование к нанесшему урон лицу в размере имевшей место страховой оплаты в ситуациях:

- нанесения урона жизни/здоровью из умышленных соображений;

- нанесения вреда виновным, управлявшим автомобилем, будучи в состоянии любого типа опьянения (наркотического, алкогольного, токсического);

- отсутствия у виновного лица документов, разрешающих управление ТС, использование которого привело к нанесению ущерба;

- покидания причастным к ситуации лицом места, где произошло дорожно-транспортное происшествие;

- отсутствия водителя в списке имеющих доступ к управлению транспортным средством лиц согласно соглашению о страховании;

- возникновение страховой ситуации при использовании автомобиля в период, не оговоренный страховым соглашением.

Различия между регрессом и суброгацией

Суброгация выступает самостоятельным понятием и не является подвидом требований по регрессу.

Основное отличие регресса от суброгации в страховании заключается в наличии не одного, а двух обязательств, предполагаемых регрессом. Ключевое обязательство выполняется иным лицом, а другое (регрессное) является производным от него (первого). Обязательство по регрессу образуется следом за исполнением иного обязательства.

При суброгации подразумевается исполнение единственного действия, состоящего в замене лица в обязательстве, то есть правопреемство в отличие от появления совершенно иного (нового) права при регрессе.

Если суброгация представляется переводом обязательств, то регресс в страховании выражается оплатой одним солидарным лицом урона пострадавшему за остальных должников. Получение регрессных прав означает замену нанесшего вред и покрытия за него урона пострадавшему лицу. После чего страховщик имеет возможность на обращение взыскания на СК в размере уплаченной потерпевшему суммы.

https://www.youtube.com/watch?v=hus7oZIOXOE

Отличия заключены и в разности законодательно определенных для указанных понятий сроков исковой давности.

По обязательствам регресса течение времени давности иска наступает с момента выполнения первого обязательства, то есть оплаты страхового возмещения, а замена собственника обязательства (суброгация в страховании) не служит началом для отсчета времени давности. При суброгации – с наступления страховой ситуации.

по теме

Регресс в страховании: определение понятия и отличие от суброгации при аварии

ДТП (дорожно-транспортное происшествие) — событие неприятное. Но пострадавшую сторону может порадовать одно обстоятельство: ущерб, скорее всего, возместит страховая компания (СК). Да и виновник, в большинстве случаев, финансово не пострадает, если у него все в порядке с полисом ОСАГО и нет других причин для невыплаты компенсации.

Однако чтобы финансовые претензии со стороны страховщика не стали неожиданностью, лучше ознакомиться с понятиями «регрессия» и «суброгация». Используя эти механизмы, СК могут перекладывать понесенный ими ущерб на другую сторону.

Понятия

Проще всего объяснить смысл понятий «регресс» и «суброгация» на конкретных примерах.

Застрахованный по полису ОСАГО автомобиль попадает в дорожную выбоину и получает повреждения. Страховщик возмещает ему ущерб. Но виноватым в возникновении аварийной ситуации является балансодержатель дороги. Им, как правило, является местная администрация (дороги внутри населенных пунктов) или областное правительство (трассы между населенными пунктами).

Компания возмещает ущерб потерпевшему, но может, в свою очередь, предъявить претензии к виновной стороне. Это и есть суброгация.

Чаще всего такой механизм применяется при выплатах по КАСКО: страховщик возмещает компенсацию, затем взыскивает свои затраты с виновника или его СК.

Регресс

Если в ДТП участвовали несколько машин, а у виновника есть полис ОСАГО, его страховая компания возместит пострадавшим ущерб в рамках установленных законом сумм.

Но в определенных случаях (водитель не вписан в страховку, находился в состоянии опьянения, скрылся с места происшествия) страховщик может взыскать понесенные затраты с виновника. Это регрессное требование к виновнику ДТП (регресс).

Развитие института суброгации решает несколько задач. Во-первых, ограничивает возможность использования различных мошеннических схем. Во-вторых, благодаря этой системе есть правовой способ, позволяющий взыскать ущерб с реального виновника происшествия. Это в определенном смысле прогресс в законодательстве о страховании.

Право СК на суброгацию прописано в Гражданском кодексе РФ. И здесь же указывается, что стороны (страховщик, страхователь) от использования этого процесса могут отказаться в том случае, если ущерб был нанесен неумышленно.

В других ситуациях запросить компенсацию могут не только страховые компании (в размере суммы понесенных затрат), но и потерпевшие, если страховая выплата не покрывает размера ущерба.

Страхователь также может отказаться от претензий к лицу, причинившему ущерб. В таком случае СК освобождается от выплаты компенсации (полностью или частично).

Кроме того, что логично, объем требований страховщика в рамках суброгации не может превышать размера выплаченной им компенсации.

Особенности регресса

Право страховой компании на регрессное требование, согласно которому ущерб можно взыскать со страхователя, прописано в законе об ОСАГО. Если клиент СК признан виновным в ДТП, то организация оплатит причиненный им ущерб. Но в некоторых случаях имеет право взыскать с него компенсацию.

https://www.youtube.com/watch?v=3D4detWmrVw

Это может быть в следующих ситуациях:

- Умышленное нанесение ущерба.

- Управление автомобилем в состоянии алкогольного (наркотического, токсического) опьянения.

- Отсутствие у виновника документов, позволяющих управлять транспортным средством.

- Скрытие с места ДТП.

- Виновник не вписан в страховку.

- Полис ОСАГО просрочен.

Сравнение

Многие люди не знают, что суброгация и регресс в страховании имеют принципиальную разницу.

Различия

Суброгация подразумевает только смену стороны, обязанной компенсировать причиненный ущерб. А регресс — это новое требование, в соответствии с которым страховщик взыскивает свои затраты с клиента.

Есть также отличия и в правилах расчета сроков исковой давности.

Общие черты

Институты суброгации и регресса несут в себе воспитательный смысл. Благодаря этим явлениям обязанность по возмещению нанесенного ущерба ложится на виновных в его причинении лиц.

Пример

Допустим, собственник автомобиля с полисом КАСКО повредил бампер, наехав на бордюр. Издержки по такому страховому случаю СК полностью возместит (ремонт). Поскольку в данной ситуации второй виновной стороны нет, то встречный иск направить некому — применить р егрессию и суброгацию невозможно.

Однако если водитель находился в момент аварии в состоянии алкогольного опьянения, то СК вправе выдвинуть ему регрессное требование.

Если же наезд на бордюр произошел по вине другого лица (например, водителя, выехавшего на полосу встречного движения), то к нему может быть применена суброгация.

Регресс по ОСАГО

Регресс — это определение права страховой компании требовать с застрахованного лица (виновника ДТП) возмещения убытков, понесенных в результате выплаты компенсации за причиненный им ущерб.

Когда его могут предъявить

Все случаи, дающие страховщику право прибегнуть к регрессии, прописаны в законе об обязательном страховании автогражданской ответственности. Если сказать в целом, то клиент СК должен быть не только виновным в аварии, но и нарушителем по договору страхования.

Можно ли избежать

Чтобы не подвергаться регрессу, виновнику ДТП следует не нарушать условия договора страхования и нормы, прописанные в законе об ОСАГО.

То есть, заботиться об актуальности полиса ОСАГО, не управлять автомобилем в состоянии опьянения, в случае ДТП — не паниковать и не пытаться скрыться.

В каких случаях могут взыскать

Взыскать ущерб с клиента может не только страховая компания (в случае нарушений, которые дают ей право на регрессивное требование), но и потерпевшие. Это допустимо, если страховая сумма не покрыла полностью причиненный им ущерб. Данные вопросы, как правило, решаются в судебном порядке, если виновник отказался выплачивать компенсацию добровольно.

Основания для предъявления регрессного требования

Все основания, которые дают страховой компании право на регрессию, прописаны в статье 14 закона об ОСАГО.

СК может выдвинуть регрессивное требование виновнику ДТП, если будут выявлены следующие факты:

- Умысел. Если вред имуществу, жизни или здоровью был причинен умышленно, то компенсация ущерба может быть возложена на виновника ДТП.

- Состояние опьянения. Любое опьянение (алкогольное, наркотическое, токсическое) дает страховой компании право возложить материальную ответственность на клиента-виновника.

- Управление без прав. К регрессии может привести отсутствие у страхователя документов, позволяющих ему управлять автомобилем. Необходимо понимать: если водительское удостоверение просто отсутствует при себе (но оно есть), то об отсутствии права на управление в целом это не говорит.

- Скрытие с места ДТП. За это предусмотрено наказание от одного до 1,5 года лишения водительских прав или до 15 суток ареста. Кроме того, в случае скрытия виновнику ДТП придется самостоятельно возмещать ущерб пострадавшим.

- Не вписан в страховку. Если страховой полис ограничен по количеству застрахованных, а виновник ДТП в него не вписан, то материальную ответственность в случае ДТП несет он сам.

- Просроченная страховка. В каждом полисе указан период, в течение которого он действует.

- Не уведомил страховую компанию. Если ДТП оформляется без вызова сотрудников полиции, то виновник аварии в течение пяти дней должен известить свою страховую компанию о происшествии. Клиент должен передать страховщику, кроме извещения, заполненный бланк европротокола. Иначе есть риск подвергнуться регрессии.

- Техосмотр. Многие задумываются о получении диагностического талона (техосмотре) только для оформления страховки. Однако если у виновника ДТП техосмотр просрочен, то затраты на ремонт автомобиля потерпевшего лягут на его плечи.

- Ложные данные в электронном полисе. Если для получения электронного полиса ОСАГО клиент предоставил страховщику недостоверные данные, из-за чего размер страховой премии уменьшился, это является основанием для применения механизма регресса.

- Иные причины. Если ДТП оформлялось без вызова сотрудников полиции, то его виновник не может приступить к ремонту (утилизации) транспортного средства, участвовавшего в аварии, до истечения 15 календарных дней с момента происшествия. Нерабочие праздничные дни при этом не учитываются. Кроме того, данное транспортное средство по требованию страховой компании необходимо предоставить для проведения осмотра и/или технической экспертизы.

Сколько могут взыскать

Как уже говорилось, сумма претензий по регрессу не может превышать размер компенсации, выплаченной страховщиком пострадавшим.

https://www.youtube.com/watch?v=HN63fVpLEvc

Кроме того, в общую сумму требований могут войти:

- сумма компенсации, выплаченная СК пострадавшей стороне;

- судебные расходы страховщика;

- расходы СК на проведение необходимых экспертиз;

- расходы компании на ведение страхового дела (размер определяется страховщиком).

Законом определены верхние планки выплат по ОСАГО пострадавшим в результате ДТП. Компенсация имущественного вреда не может превышать 400 тысяч рублей, вреда здоровью — 500 тысяч рублей. То есть, по каждому случаю, в зависимости от ситуации, будет проводиться отдельный расчет.

Например, после ДТП был составлен европротокол. Виновник аварии не уведомил свою страховую компанию о происшествии. В результате аварии был причинен имущественный вред в размере 170 тысяч рублей.

СК виновника производит компенсацию этих убытков потерпевшей стороне и выдвигает клиенту регрессные требования. Страхователь с ними не соглашается. СК обращается с иском в суд, требуя с клиента возместить 170 тыс. руб.

и сумму судебных издержек, которые, например, составили 12 тыс. руб. Таким образом, общая сумма претензий составит 182 тыс. руб.

Как быть виновникам

В случае ДТП страховщик изучает обстоятельства аварии и выясняет, нет ли среди ее причин противоправных действий его клиента. Если таковые имеются, компания должна подготовить документы, которые послужат обоснованием размера понесенного ей ущерба, и предъявить застрахованному лицу претензию.

В такой ситуации лучше не пытаться уклониться от ответственности. Необходимо внимательно ознакомиться со всеми документами. Если требования справедливы, а повреждения, по которым проводилась оценка, соответствуют обозначенным в протоколе, то лучше попытаться урегулировать вопрос мирно.

Если страховая компания завышает сумму претензии, необходимо запросить копии всех документов и обратиться к независимому оценщику. Все разногласия урегулируются, как правило, в судебном порядке.

Бесполезные споры

Часто клиенты отказываются платить по регрессии, ссылаясь на то, что не признают свою вину. Уклониться от выплат это не поможет. Если суд устанавливает факт вины при разбирательстве по поводу аварии, то делать это отдельно при предъявлении регрессных требований не нужно.

Если нечем платить

Из любой ситуации есть выход. Один из них — соглашение со страховой компанией, согласно которому компенсация по регрессному требованию может быть выплачена в рассрочку.

Другой способ — судебное разбирательство. Страховщик обращается в суд, инстанция выносит решение о взыскании ущерба. После его вступления в силу выдается исполнительный лист, по которому долг возмещается автоматически за счет части официального дохода должника.

Понятие исковой давности

Срок исковой давности по автогражданской ответственности составляет три года. Но при суброгации или регрессе отличаются моменты начала отсчета. В случае регресса отправной точкой служит время выплаты страхового возмещения. В случае суброгации — момент наступления страховой ситуации.

В видео рассказывается о праве регрессного требования страховой компании к страхователю.

Посмотрев следующее видео, можно узнать, когда страховая компания может отказать в выплате на законных основаниях.

В чем состоит разница между суброгацией и регрессом

Понятия суброгации и регресса установлены Гражданским кодексом РФ. Использование указанных институтов в страховании имеет свои особенности, о которых вы узнаете из статьи. Несмотря на внешнее сходство, суброгация и регресс имеют существенные различия, связанные не только с основаниями их возникновения, но и с другими, нормами, установленными законами.

Понятия суброгации и регресса

Институты регресса и суброгации известны давно и реально используются в гражданских правоотношениях. Ниже мы попытались максимально простым языком дать определения указанным понятиям.

Регресс

Под регрессом подразумевается право обратного требования (регресса) лица, возместившего вред, причиненный другим лицом (работником при исполнении им служебных, должностных или иных трудовых обязанностей, лицом, управляющим транспортным средством, и т.п.), к этому лицу в размере выплаченного возмещения.

Если рассмотреть регресс на примере страхования по ОСАГО, то к страховой компании, осуществившей страховую выплату, переходит требование потерпевшего лица к лицу, причинившему вред, в размере осуществленной потерпевшему выплаты.

https://www.youtube.com/watch?v=u2Uti839qjU

К случаям, при которых страховая может предъявлять требования в порядке регресса, относятся следующие:

- умышленное причинение вреда жизни или здоровью потерпевшего;

- управление транспортным средством без прав или в состоянии опьянения;

- виновник скрылся с места ДТП и т.д.

Регрессное требование может предъявить также и страховщик. Это возможно, например, в случае если страховой случай наступил вследствие неисправности, которая наступила после техосмотра и получения диагностической карты. Регрессный иск в этом случае подается оператору технического осмотра.

Суброгация

Суброгацией называется переход к страховщику прав страхователя на возмещение ущерба. Это означает, что если страховая компания выплатила страховое возмещение, то в пределах выплаченной суммы к ней переходит право требования, которое страхователь имеет к лицу, ответственному за убытки, возмещенные в результате страхования.

Это общее правило перехода прав, действующее по умолчанию, например, при отсутствии условий о суброгации в договоре. Но если договором страхования предусмотрены другие условия, то договор имеет приоритет.

Однако условие договора, исключающее переход к страховщику права требования к лицу, умышленно причинившему убытки, всегда будет являться ничтожным.

Применение суброгации можно рассмотреть на следующем примере. Страховщик выплатил возмещение по договору добровольного имущественного страхования (договору каско). При этом выплаченная сумма возмещения превышает страховую сумму по договору ОСАГО.

В таком случае к страховщику в порядке суброгации наряду с требованием к страховой организации, обязанной осуществить страховую выплату в соответствии с Законом об ОСАГО, переходит требование к причинителю вреда в части, превышающей эту сумму.

Однако рассмотрение дел по суброгационным искам имеет определенные особенности. Если при рассмотрении дела по суброгационному иску установлено, что страховая организация причинителя вреда выплатила страховое возмещение в рамках договора ОСАГО, суду необходимо установить, какой из страховщиков (истец или ответчик) произвел выплату раньше.

В том случае, если страховое возмещение по договору ОСАГО выплачено ранее страхового возмещения по договору каско, суброгационный иск к страховщику причинителя вреда удовлетворению не подлежит.

Если страховая организация по договору каско осуществила выплату ранее страховщика причинителя вреда, иск подлежит удовлетворению, за исключением случаев, когда будет установлено, что страховая компания, получившая суброгационное требование, не уведомила должным образом страховщика (страховую компанию) причинителя вреда о произошедшей суброгации.

Различия между суброгацией и регрессом в страховании

Право регресса страховщика во многом похоже на право суброгации, имеющееся у страховщика в обязательствах имущественного страхования.

Гражданским кодексом РФ установлено, что если договором имущественного страхования не предусмотрено иное, то к страховщику после выплаты страхового возмещения переходит право требовать возмещения (в пределах выплаченной суммы) с лица, ответственного за убытки.

Отличия регресса от суброгации состоят в следующем. Во-первых, у этих институтов – разные основания возникновения. Право регресса вытекает из отношения по причинению вреда, а право суброгации вытекает из страхового отношения, которое является договорным.

Во-вторых, при регрессе, наряду с обязательством, где в качестве кредитора выступает потерпевший, а в качестве должника — причинитель вреда, возникает новое (в дополнение к имеющимся) обязательство. В новом обязательстве кредитором выступает лицо, возместившее убытки потерпевшему вместо их непосредственного причинителя, а должником — лицо, ответственное за убытки.

При суброгации же новое обязательство по возмещению убытков не возникает. Это связано с тем, что в уже действующем обязательстве происходит замена кредитора. Другими словами, страхователь передает страховщику свое право требования к тому лицу, которое является его должником. В результате страховщик замещает собой страхователя как кредитора в ином обязательстве.

В-третьих, право суброгации основано на законе и не требует дополнительного включения в договор страхования, хотя договором имущественного страхования может быть предусмотрено иное и стороны могут исключить суброгацию.

Исключение составляет ситуация при умышленном причинении вреда. Как уже упоминалось выше, в этом случае условие договора, исключающее переход к страховщику права требования к лицу, умышленно причинившему убытки, будет ничтожным.

Суммируя вышесказанное, отметим, что если размер возмещения, выплаченного страховой компанией по договору каско, превышает страховую сумму по договору ОСАГО, то к страховой компании в порядке суброгации наряду с требованием к той страховой компании, которая обязана осуществить страховое возмещение по договору ОСАГО, переходит требование к виновнику ДТП в части, превышающей эту сумму.

https://www.youtube.com/watch?v=USVABDlUq4I

Если говорить о регрессе, то его установление преследует две основные цели:

- регресс защищает имущественные интересы потерпевшего, которому причинен вред (ему производится страховая выплата для компенсирования причиненного вреда);

- он защищает имущественные интересы страховщика (страховщик получает компенсацию произведенных расходов на страховую выплату потерпевшему).

В случае наличия законных оснований страховщик имеет право на предъявление регрессного требования к страхователю. Обращаем внимание на то, что речь идет о праве, а не обязанности страховщика.

Регрессные требования на примере ДТП

Страховщик имеет право предъявить регрессные требования виновнику ДТП, если он:

- причинил вред жизни или здоровью потерпевшего вследствие умысла;

- причинил вред при управлении транспортным средством в состоянии опьянения;

- причинил вред, управляя транспортным средством, когда не имел право на его управление;

- скрылся с места ДТП;

- не включен в договор ОСАГО в качестве лица, допущенного к управлению транспортным средством;

- использовал транспортное средство в период, не предусмотренный договором ОСАГО;

- до истечения 15 календарных дней со дня ДТП в случае оформления документов о ДТП без участия ГИБДД приступил к ремонту или утилизации транспортного средства, при использовании которого им был причинен вред, и (или) не представил по требованию страховщика данное транспортное средство для проведения осмотра и (или) независимой технической экспертизы;

- имел диагностическую карту с истекшим сроком действия;

- при заключении договора ОСАГО в виде электронного документа предоставил страховщику недостоверные сведения, что привело к необоснованному уменьшению размера страховой премии.

При определенных обстоятельствах страховая компания также вправе предъявить регрессное требование к оператору технического осмотра, выдавшему диагностическую карту в отношении транспортного средства, участвовавшего в ДТП. Это относится к случаям, когда ДТП произошло вследствие технической неисправности транспортного средства. Размер регрессного требования при этом равен размеру страхового возмещения.

Требование в порядке регресса страховщик может предъявить виновнику ДТП в досудебном или судебном порядке.

В досудебном порядке виновнику ДТП передается претензия.

В претензию включаются требования о компенсации суммы страхового возмещения в порядке регресса и суммы расходов страховой компании, возникших при рассмотрении страхового случая, а также платежные реквизиты и сроки перечисления указанной суммы.

К претензии страховщик прилагает документы, подтверждающие, факт ДТП, факт осуществления страхового возмещения пострадавшему и факт расходов, возникших при рассмотрении страхового случая.

Обращение в суд с заявлением о взыскании с виновника ДТП страхового возмещения в порядке регресса и расходов, возникших при рассмотрении страхового случая, со стороны страховщика возможно только в случае, если виновник ДТП не удовлетворит требования страховщика в указанный в претензии срок.