Таким документом может быть акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость). Если унифицированной формы документа, подтверждающего обнаруженные дефекты, не установлено, используйте самостоятельно разработанный бланк, например или .

В этих документах укажите неисправности объекта и предложения по их устранению.

Чтобы обосновать необходимость и объем ремонтных работ, можно провести стороннюю оценку. Также учреждению целесообразно составить смету на проведение ремонтных работ. Конкретный порядок составления, утверждения и согласования сметы и иной необходимой документации может быть утвержден внутренними документами организации.

По окончании ремонтных работ составляется акт о приеме-сдаче отремонтированных основных средств ( ).

Его заполняют независимо от того, хозяйственным или подрядным способом выполнен ремонт. Если подрядчик проводил ремонтные работы

- Об утверждении норм расхода моющих средств, материалов, инструментов и инвентаря для уборки служебных, производственных помещений и территорий в органах и учреждениях системы Судебного департамента при Верховном Суде Российской Федерации

- Нормы списания краски

- Строительство домов, ремонт квартир

- Как списать краску в бюджетной организации пример

- Нормы расходования материальных запасов

- Вопрос-ответ

- Норма расхода материала в строительстве. Стройматериалы и перечень работ

- Нормы списания материалов

- Нормы списания стройматериалов в бюджетных организациях

- Нормативная база для разработки норм списания

- Порядок и содержание процесса нормирования стройматериалов

- Методы разработки элементных норм списания

- Как списать линолеум в бюджетной организации

- Порядок списания материалов

- Как правильно оформить акт о списании материалов

- Инструкция по заполнению Акта на списание материалов

- Акт на списание канцтоваров

- Оценка по себестоимости каждой единицы

- Оценка средней себестоимости

- Нормы списания стройматериалов в бюджетных организациях в 2018 году

- Порядок нормирования

- Нормы списания стройматериалов в бюджетных организациях при ремонте

- Нормы списания в бюджетных учреждениях

- Учет расходов на текущий и капитальный ремонт в учреждениях госсектора

- Учет текущего ремонта

- Учет капитального ремонта

Об утверждении норм расхода моющих средств, материалов, инструментов и инвентаря для уборки служебных, производственных помещений и территорий в органах и учреждениях системы Судебного департамента при Верховном Суде Российской Федерации

Начальникам управлений и отделов системы Судебного департамента в субъектах Российской Федерации принять все необходимые меры по эффективному и рациональному использованию материальных ценностей.Назначить своими приказами сотрудников управлений и отделов, несущих персональную ответственность за состояние этой работы.4.

Контроль за исполнением настоящего приказа возложить на начальника Управления делами Судебного департамента при Верховном Суде Российской Федерации А.А.Слотюка.Генеральный директорВ.С.

ЧернявскийПриложение N 1к приказу генерального директораСудебного департаментапри Верховном СудеРоссийской Федерацииот 28 августа 1998 года N 37 а) Уборка служебных и производственных помещенийНаименование материалов Единица Норма расхода для помещений измерения служебных производствен-ных Стиральный порошок кг 0,5 на 1 месяц 1,0 на 1 месяц Полироль (для восстановления полировки на мебели) кг

Нормы списания краски

Приказ Минфина России от 16.12.2010 N 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению». В п.

32 Инструкции N 174н сказано, что поступление и внутреннее перемещение материальных запасов оформляются следующими первичными документами:— товарно-сопроводительными документами поставщика (продавца), иным документом, подтверждающим получение бюджетным учреждением (отгрузку, передачу) материальных ценностей, оформленным в рамках обычая делового оборота, содержащим обязательные реквизиты первичного учетного документа;— Актом о приемке материалов (ф. 0504203);— ведомостью;— иным первичным учетным документом, подтверждающим движение (внутреннее перемещение) готовой продукции, товаров при осуществлении деятельности

Строительство домов, ремонт квартир

Расход штукатурки Расход штукатурки на 1 м2 готового раствора равен 10 кг.

сухой смеси. Расход кладочной смеси М-200 Расход смеси кладочной М-200 на 1 м3 кладки равен 350 кг. сухой кладочной смеси. Расход гидроизоляционного материала ( проникающий слой) Расход гидроизоляции на 1 м2 поверхности потребуется 700 гр.

сухой смеси разведенной до состояния шлама для нанесения кистью (валиком). Расход краски Расход краски на 1 м2 стен или потолков при первом нанесении на грунтованную ровную поверхность 0.3 литра, второй слой при правильном нанесении 0.2 литра на 1 м2.

Как списать краску в бюджетной организации пример

В случае уничтожения предметов инвентаря по утвержденным документам требуется их приложить. Ответственными лицами являются члены комиссии по поступлению и выбытию активов.

https://www.youtube.com/watch?v=7VlpJ0BTasQ

Они назначаются приказом руководителя учреждения.

Шаг 2. Комиссия в присутствии (в нашем случае) заведующего столовой проверяет, действительно ли ценности пришли в негодность, что и удостоверяет подписями. Принимает решение о необходимости исключить из ценностей предметы, не удовлетворяющие требованиям к ним.

Шаг 3. После заполнения всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии.

Нормы расходования материальных запасов

Опираясь при этом, на сложившуюся практику в учреждении.

Обоснование Из формы Положение об учете и списании материальных запасов УТВЕРЖДАЮ Руководитель ГУ НИИ «Альфа» ____________ А.В.

Львов 12.01.2015 М.П. ПОЛОЖЕНИЕ ОБ УЧЕТЕ И СПИСАНИИ МАТЕРИАЛЬНЫХ ЗАПАСОВ 1. Общие положения 1.1. Положение разработано в соответствии с Законом от 6 декабря 2011 г. № 402-ФЗ и Инструкцией к Единому плану счетов № 157н.

№ 52н. Если форма первичного документа или регистра не закреплена в приказе Минфина России от 30 марта 2015 г.

Вопрос-ответ

В соответствии с пунктами 24, 25 Инструкции по применению плана счетов бюджетного учета, утвержденной приказом Минфина России от 6 декабря 2010 г. № 162н (далее — Инструкция № 162н), пунктами 35, 36 Инструкции по применению плана счетов бухгалтерского учета автономных учреждений, утвержденной приказом Минфина России от 16 декабря 2010 г.

№ 174н (далее — Инструкция № 174н), пунктами 35, 36 Инструкции по применению плана счетов бухгалтерского учета автономных учреждений, утвержденной приказом Минфина России от 23 декабря 2010 г.

№ 183н, выдача и списание материалов производятся на основании следующих документов: Требование-накладная (ф. 0315006); Ведомость выдачи материальных ценностей на нужды учреждения (ф.

Норма расхода материала в строительстве.

Стройматериалы и перечень работ

При этом (МР) – это совокупность предметов труда, которые используются в его процессе. К ним относятся изделия, материалы, полуфабрикаты, детали и конструктивные элементы. Но к их составу не имеют отношения технологическое оборудование, мебель или инвентарь.

Усредненный показатель потребности в конкретном предмете труда, необходимом для производства единицы объема строительных работ, определяется как норма расхода материала в строительстве.

В современном строительстве номенклатура используемых для него материалов содержит не одну сотню позиций. В зависимости от их происхождения, весь этот список делится на 2 вида: природные и искусственные материалы. Первые добываются из недр земли – камень, песок, древесина, солома.

А вторые являются продуктом переработки природного сырья: кирпич, цемент, стекло, керамика.

По назначению виды строительных материалов делятся на 2 категории: общего назначения, используемые при возведении сооружений и зданий разных видов.

Нормы списания материалов

функция сметных норм — определить нормативное количество ресурсов, необходимых для выполнения той или иной работы.Сметные нормы составляют из расчета того, что работа выполняется в нормальных условиях, не осложненных внешними факторами.

Если же работа выполняется в особых условиях (стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими факторами), то к сметным нормам применяются коэффициенты, приводимые в общих положениях к сборникам нормативов.

Существуют следующие сметные нормативы:

- федеральные (общереспубликанские);ведомственные (отраслевые);региональные (местные);собственная нормативная база пользователя.

Стоимость строительства в сметах может определяться различными методами.Ресурсный метод.

Нормы списания стройматериалов в бюджетных организациях

Водопровод и канализация — внутренние устройства

Отопление — внутренние устройства

Газоснабжение — внутренние устройства

Вентиляция и кондиционирование воздуха. Часть 1

Вентиляция и кондиционирование воздуха. Часть 2

Водопровод — наружные сети. Часть 1

Водопровод — наружные сети. Часть 2

Канализация — наружные сети

https://www.youtube.com/watch?v=IalTNND0HvU

Теплоснабжение и газопроводы — наружные сети

Магистральные трубопроводы газонефтепродуктов. Часть 1

Магистральные трубопроводы газонефтепродуктов. Часть 2

Теплоизоляционные работы. Часть 1

Теплоизоляционные работы. Часть 2

Земляные конструкции гидротехнических сооружений

Бетонные и железобетонные конструкции гидротехнических сооружений

Каменные конструкции гидротехнических сооружений

Металлические конструкции гидротехнических сооружений

Деревянные конструкции в гидротехнических сооружениях

Гидроизоляционные работы в гидротехнических сооружениях

Промышленные печи и трубы

Работы по реконструкции зданий и сооружений

Озеленение, защитные лесонасаждения, многолетние плодовые насаждения

Нормы списания строительных материалов — одно из специфических отличий строительной отрасли. В этой статье разберем основные аспекты и некоторые нюансы нормирования стройматериалов.

Нормативная база для разработки норм списания

Разработка и утверждение норм списания стройматериалов для конкретного предприятия должны происходить на основе базовых правил и нормативов. Основными рабочими документами являются:

- СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве»;

- РДС 82-201-96 «Правила разработки норм расхода материалов в строительстве».

СНиП 82-01-95 устанавливает более общие положения нормирования материалов в строительстве, РДС 82-201-96 дополняет и конкретизирует большую часть аспектов, а также содержит примеры расчетов.

Базовые количества расхода и вида материалов определяются требованиями к объекту строительства. Например, состав используемого бетона может отличаться для здания промышленного цеха и для жилого дома. По данному аспекту следует руководствоваться нормами ГОСТ и СанПиН для строительства, а также заключениями технических экспертов.

Существуют и другие виды специфических документов, участвующих в нормировании:

- ГЭСН — государственные элементные сметные нормы. В них указываются допустимые сметные значения расхода материалов для конкретных видов строительных работ;

- МДС — методические документы в строительстве. В них содержатся указания по применению ГЭСН.

Основным органом, выпускающим регламентные документы, перечисленные выше, является Госстрой России. Хотя в разработке обычно участвуют и другие исполнительные органы (например, Минздрав), научно-исследовательские учреждения и даже предприятия строительной отрасли.

Порядок и содержание процесса нормирования стройматериалов

Процесс нормирования в строительстве заключается в регламентации действий по использованию стройматериалов в ходе выполнения работ. Основными этапами нормирования являются:

- Анализ условий, в которых будут проходить строительные работы. На данном этапе осуществляют:

- окончательный выбор материалов (с учетом требований технической проектной документации, ГОСТ и СНиП);

- организацию процесса выполнения работ;

- определение единицы работ;

- определение расходных материалов на выполнение единицы работ.

ВАЖНО! Единица строительной продукции — это составляющая строительного потока. Строительный поток — равномерное, непрерывное выполнение работ (хода) строительства. За единицу при нормировании может быть принят:

- отдельный участок работ;

- часть строящегося объекта (например, фундамент или стена);

- один объект целиком или группа однородных объектов (например, очередь строительства коттеджного поселка в 20 типовых домов);

- захватка — частный поток, который охватывает несколько элементов основного (например, отделка под заказ части квартир в новом доме).

- Определение нормативного расхода каждого стройматериала на единицу работ. Согласно РДС 82-201-96 нормы расходов могут быть:

- Укрупненные — по комплексу работ. Применяются на этапе проектирования для выбора технологических решений.

ВАЖНО! Укрупненные нормы нельзя использовать для списания стройматериалов.

- Усредненные—по сметной документации. Нужны для определения всего количества ресурсов, необходимых на строительство.

ВАЖНО! Усредненные нормы нельзя применять для контроля за фактическим списанием материалов, а также для расчетов за строительные работы (между заказчиками и подрядчиками).

- Элементные — расход на выбранную единицу строительных работ. Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками).

- Контроль за соблюдением норм расхода при выполнении работ и корректировка нормативов при необходимости. Здесь следует упомянуть еще одну специфическую вещь в строительном процессе — нормаль.

Нормаль — это показатель или характеристика, наиболее полно соответствующие техническому процессу. Определяется с учетом комплекса параметров. Для типовых работ обычно существуют уже разработанные нормали, на которые можно опираться при разработке нормативов списания.

https://www.youtube.com/watch?v=MAkSLVLSEFQ

Главный принцип нормирования — единство нормали и норматива. Если расход по установленному нормативу приводит к отклонению от нормали — нужно пересматривать норматив.

Методы разработки элементных норм списания

Нормы списания на единицу продукции определяются по нормам расхода на единицу рабочей операции.

N — норма списания на единицу строительной продукции;

ni — норма расхода на рабочую операцию;

Ki— коэффициент, учитывающий долю единицы рабочей операции в общем объеме строительной продукции;

Ki= Элементная единица продукции / Укрупненная единица продукции.

Подробные правила расчета, представления и округления числовых значений норм списания стройматериалов представлены в п. 5 РДС 82-201-96.

Для установки элементных норм на единицу рабочей операции применяются следующие методы:

- Производственный — заключается в наблюдении за аналогичной операцией непосредственно на строительном объекте и в измерении объема выполненных работ и затраченных на него материалов. Чаще всего используется для материалов, имеющих трудноустранимые потери (об этом подробнее мы расскажем дальше).

- Лабораторный — наблюдения и замеры производятся в специально создаваемых условиях. Обычно применяется в случаях, когда необходимо определить влияние на процесс какого-либо фактора (например, плотности песка из разных партий) или комплекса факторов (например, влияние различных метеоусловий на новый тип материала).

- Расчетно-аналитический — заключается в проведении теоретических расчетов на базе имеющихся статистических данных по аналогичным конструкциям и технологиям.

Как списать линолеум в бюджетной организации

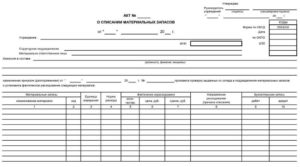

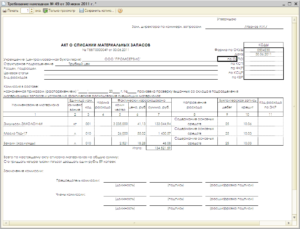

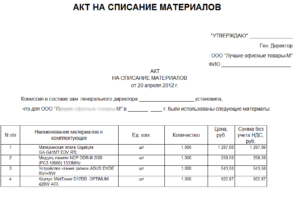

Оформление акта на списание материалов требуется в тех случаях, когда имеющиеся на балансе организации материальные ценности и запасы по каким-либо причинам пришли в негодность. Списание происходит в строго установленном порядке и фиксируется в соответствующем акте.

ФАЙЛЫОткрыть эти файлы онлайн2 файла

Скачать пустой бланк акта на списание материалов .docСкачать образец заполнения акта на списание материалов .doc

Порядок списания материалов

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия.

Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр.

ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

Итак, это:

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

Как правильно оформить акт о списании материалов

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания.

Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно.

Также, по завершении процедуры, акт должен заверить руководитель организации.

https://www.youtube.com/watch?v=wYz00Cxgrvk

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями.

Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта).

Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

forma/akt-na-spisanie-materialov/

Акт на списание канцтоваров

Оформление акта на списание канцтоваров – необходимая часть процедуры обоснования затрат, произведенных на канцелярские принадлежности.

Акт относится к пакету первичной бухгалтерской документации. Все они относятся к категории материальных запасов предприятия и входят в состав основных средств, которые при необходимости следует списывать в установленном законом порядке.

Отдельно стоит отметить, что списыванию подлежит и рекламная канцелярская продукция, предназначенная для внешних рекламных акций, но выдаваемая сотрудникам для внутреннего пользования (например, блокноты, календари, ручки с логотипами и т.п.). Процедура оформления расходов на канцелярские принадлежности состоит из нескольких этапов.

Единого унифицированного, обязательного к применению, образца акта на списание не существует. Предприятия и организации могут выбрать один из двух вариантов:

- каждый раз при необходимости составлять акт в свободной форме (что не совсем удобно),

- разработать шаблон документа самостоятельно и исходя из своих потребностей (в этом случае его надо утвердить в учетной политике фирмы).

При этом, вне зависимости от того, какой именно способ оформления бланка акта для списания канцтоваров будет выбран, в его заполнении нужно придерживаться некоторых норм. В частности, в нем следует обязательно указывать

- дату составления,

- наименование предприятия – приобретателя канцелярских принадлежностей,

- полный перечень списываемых товаров (с указанием количества и цены),

- подписи главного бухгалтера и руководителя предприятия.

Оценка по себестоимости каждой единицы

Этот метод используется в случаях:

Несмотря на сложность оценки по себестоимости каждой единицы, этот метод хорош тем, что материалы списываются по реальной себестоимости. Однако он требует четкого учета каждой покупки. При использовании этого метода надо знать, из какой именно партии берется данный материал, и списывать его по цене именно этой закупки.

Оценка средней себестоимости

Этот способ содержит два варианта исчисления себестоимости материала.

1 вариант – взвешенная оценка:

Для определения взвешенной оценки делается следующее:

2 вариант – скользящая оценка:

Скользящая оценка является фактической себестоимостью материала.

Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками).

- Контроль за соблюдением норм расхода при выполнении работ и корректировка нормативов при необходимости. Здесь следует упомянуть еще одну специфическую вещь в строительном процессе — нормаль.

Нормаль — это показатель или характеристика, наиболее полно соответствующие техническому процессу. Определяется с учетом комплекса параметров. Для типовых работ обычно существуют уже разработанные нормали, на которые можно опираться при разработке нормативов списания.

https://www.youtube.com/watch?v=MAkSLVLSEFQ

Главный принцип нормирования — единство нормали и норматива.

Нормы списания стройматериалов в бюджетных организациях в 2018 году

В свою очередь, выбытие материальных запасов производится на основании следующих первичных учетных документов (п. 36 Инструкции N 174н): — ведомости; — Путевого листа (ф.

0340002, 0345001, 0345002, 0345004, 0345005, 0345007) — применяется для списания в расход всех видов топлива; — Меню-требования на выдачу продуктов питания (ф. 0504202); — Ведомости на выдачу кормов и фуража (ф. 0504203); — акта; — Акта о списании мягкого и хозяйственного инвентаря (ф. 0504143).

Применяется для оформления решения о списании мягкого инвентаря и посуды. При этом решение о списании посуды принимается с учетом данных Книги регистрации боя посуды (ф.

Внимание Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Порядок нормирования

Нормирование включает в себя следующие этапы:

Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.Установление лимитов каждого материала на единицу работы.

https://www.youtube.com/watch?v=8AiOkiYRE3k

Разновидности нормативов указаны в РДС 82-201-96.Контроль над исполнением лимитов. Если лимиты то и дело нарушаются, имеет смысл откорректировать их.

Нормы должны соответствовать объективной реальности.

К СВЕДЕНИЮ!При нормировании часто используется такое понятие, как нормаль.

Нормы списания стройматериалов в бюджетных организациях при ремонте

Нормы списания строительных материалов — одно из специфических отличий строительной отрасли. В этой статье разберем основные аспекты и некоторые нюансы нормирования стройматериалов.

Нормативная база для разработки норм списания

Порядок и содержание процесса нормирования стройматериалов

Методы разработки элементных норм списания

Составление нормативов списания стройматериалов

Утверждение норм списания стройматериалов

Особенности списания материалов открытого хранения

Особенности списания трудноустранимых потерь

Итоги

Нормы списания в бюджетных учреждениях

0504230) (далее — акт)? Списание каких материалов производится по ведомости, каких — по акту или Требованию-накладной (ф. 0315006)? Такие вопросы не редкость. В Инструкциях N N 157н

Учет расходов на текущий и капитальный ремонт в учреждениях госсектора

Каждое здание рано или поздно нуждается в ремонте. Со временем изнашиваются конструкции и материалы, которые использовались при строительстве и отделке. Ремонт здания — это прежде всего безопасность людей, которые в нем находятся. В статье рассмотрим особенности учета ремонта в учреждениях госсектора.

Ремонт бывает капитальный и текущий. Разграничить понятия текущего и капитального ремонта объектов капитального строительства помогут следующие нормативно-правовые акты:

- Градостроительный кодекс Российской Федерации от 29.12.2004 № 190-ФЗ;

- Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утв. Постановлением Госстроя СССР от 29.12.1973 № 279;

- Методика определения стоимости строительной продукции на территории РФ MAC 81-35.200, утв. Постановлением Госстроя России от 05.03.2004 № 15/1.

Учет текущего ремонта

Сначала о ремонте текущем. На основании ч. 6 ст. 55.24 Градостроительного кодекса РФ в целях обеспечения безопасности зданий и сооружений, в процессе их эксплуатации должен проводиться текущий ремонт.

Текущий ремонт зданий, сооружений проводится для того, чтобы обеспечить их надлежащее техническое состояние.

Согласно п. 3.

4 Положения о проведении планово-предупредительного ремонта производственных зданий и сооружений, утвержденного Постановлением Госстроя СССР № 279, к текущему ремонту зданий и сооружений относятся работы по систематическому и своевременному предохранению их частей и инженерного оборудования от преждевременного износа. Для этого должны проводиться профилактические мероприятия и устранение мелких повреждений и неисправностей.

В Приложении 3 к Постановлению Госстроя СССР № 279 можно найти перечень текущих ремонтных работ. В него, например, входит:

- ремонт отмостки вокруг здания с восстановлением до 20% общей площади отмостки;

- расшивка раствором мелких трещин в кирпичных стенах;

- антисептическая и противопожарная защита деревянных конструкций;

- смена неисправных оконных и дверных приборов;

- окраска помещений и отдельных конструкций.

Текущий ремонт объектов основных средств учреждения может быть выполнен как силами учреждения, так и в рамках договора подряда.

Незначительные текущие ремонтные работы могут в учреждении проводиться своими силами. Если в штате имеется рабочий по обслуживанию здания, то для проведения мелкого текущего ремонта не требуется заключение дополнительного гражданско-правового договора, так как работник получает заработную плату. В этом случае для ремонта могут понадобиться только расходные строительные материалы.

https://www.youtube.com/watch?v=Z0Q18iR5iRo

Заключая договор на приобретение строительных материалов необходимо руководствоваться федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» или федеральным законом от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

Расходы учреждения на приобретение строительных материалов относятся на статью 340 КОСГУ «Увеличение стоимости материальных запасов».

Учет приобретенных строительных материалов нужно оформить бухгалтерскими записями:

1. Перечисление денежных средств в счет погашения задолженности перед поставщиком:

| Дт 0 302 34 830 | Кт 0 201 11 610 |

2. Принятие к учету строительных материалов. Строительные материалы принимаются к учету по фактической стоимости, в данном случае равной сумме, которая уплачена поставщику:

| Дт 0 105 34 340 | Кт 0 302 34 730 |

3. Списание израсходованных строительных материалов. Основанием для списания служит Акт о списании материальных запасов ф. 0504230. Расходы на ремонт объектов основных средств учреждением могут быть отнесены:

— на себестоимость готовой продукции, выполняемых работ, оказываемых услуг

| Дт 0 109 ХХ 272 | Кт 0 105 34 440 |

— на финансовый результат текущего года

| Дт 0 401 20 272 | Кт 0 105 34 440 |

Если учреждение осуществляет текущий ремонт с привлечением подрядчика, то договор также заключается с соблюдением положений федеральных законов 44-ФЗ, 223-ФЗ. В соответствии со ст. 704 ГК РФ, если иное не предусмотрено договором, работа выполняется из материалов подрядчика, его силами и средствами.

Например, бюджетным учреждением заключен договор с подрядной организацией на покраску фасада здания учреждения на общую сумму 200 000 руб.

Заключенным договором предусмотрена уплата авансового платежа в размере 50 000 руб.

В учетной политике бюджетного учреждения прописано, что затраты на ремонт объектов нефинансовых активов учитываются в составе накладных расходов. Следующие бухгалтерские записи возникнут в учете учреждения:

1. Перечислен аванс подрядчику за проведение ремонтных работ

| Дт 0 206 25 560 | Кт 0 201 11 610 | 50 000 руб. |

2. Произведен зачет перечисленного аванса

| Дт 0 302 25 830 | Кт 0 206 25 660 | 50 000 руб. |

3. Погашена задолженность перед подрядчиком за выполненные ремонтные работы

| Дт 0 302 25 830 | Кт 0 201 11 610 | 150 000 руб. |

4. Выполненные ремонтные работы отражены в составе накладных расходов учреждения

| Дт 0 109 70 225 | Кт 0 302 25 730 | 200 000 руб. |

Договором на выполнение ремонтных работ может быть предусмотрено, что подрядная организация производит текущий ремонт с использованием материалов, приобретенных учреждением.

Например, автономное учреждение заключило договор на работы по замене линолеума в здании. Материалы приобретены учреждением, их стоимость составила 325 000 руб., стоимость работ по договору — 75 000 руб. После проведения ремонта неизрасходованные материалы на сумму 3 000 руб. были возвращены подрядчиком. Все расходы осуществлялись за счет приносящей доход деятельности.

В соответствии с п. 116 Инструкции № 157н передача материальных запасов подрядчику осуществляется на основании Требования-накладной ф. 0504204. Передаваемые материалы не списываются с балансового учета.

Одновременно их передача отражается на соответствующих забалансовых счетах.

Учет материальных запасов, переданных подрядчику, может быть организован на специально предусмотренном учетной политикой учреждения забалансовом счете или на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование». Это нужно указать в учетной политике.

https://www.youtube.com/watch?v=-a47qmeK-uM

Списание использованных подрядчиком материалов оформляется актом о списании материальных запасов ф. 0504230. Основаниями для его составления является акт приема-сдачи, в котором указано, что работы проведены с использованием материалов заказчика и перечень данных материалов.

В бухгалтерском учете должны быть сделаны следующие записи:

1. Закуплены строительные материалы:

| Дт 2 105 34 000 | Кт 2 302 34 000 | 325 000 руб. |

2. Переданы строительные материалы подрядчику по накладной с одновременным отражением на забалансовом счете 26:

| Дт 2 105 34 000 (подрядчик) | Кт 2 105 34 000 (склад) | 325 000 руб. |

| счет 26 |

3. Приняты на учет неиспользованные строительные материалы от подрядчика:

| Дт 2 105 34 000 (склад) | Кт 2 105 34 000 (подрядчик) | 3000 руб. |

| счет 26 |

4. Списаны израсходованные строительные материалы:

| Дт 2 109 70 272 | Кт 2 105 34 000 (подрядчик) | 322 000 руб. |

| счет 26 |

5. Оплачены ремонтные работы, выполненные подрядчиком

| Дт 2 302 25 000 | Кт 2 201 11 000 | 75 000 руб. |

6. Отражены выполненные работы по ремонту согласно акту:

| Дт 2 109 70 225 | Кт 2 302 25 000 | 75 000 руб. |

Учет капитального ремонта

Теперь о ремонте капитальном. В процессе капитального ремонта происходит замена или восстановление:

- строительных конструкций объектов капитального строительства;

- инженерно-технических систем и сетей, их элементов;

- отдельных элементов несущих конструкций на аналогичные или улучшающие их эксплуатационные показатели.

Это разъясняется в п. 14.2 ст. 1 Градостроительного кодекса РФ от 29.12.2004 № 190-ФЗ.

Согласно Приказу Минфина России от 01.07.2013 № 65н закупка товаров, работ, услуг в целях капитального ремонта государственного, муниципального имущества осуществляется по КВР 243. А текущий ремонт оплачивается по КВР 244. Для бухгалтера важно правильно определить вид ремонтных работ, чтобы верно применить КВР.

Необоснованное отнесение расходов на КВР 243 или 244 является основанием для привлечения должностных лиц учреждений к ответственности за нецелевое использование бюджетных средств.

Для того, чтобы обеспечить целевое использование бюджетных средств, еще на этапе принятия решения о заключении контракта на оплату строительных работ, нужно разобраться, будет ремонт текущим или капитальным.

Какие работы можно с уверенностью трактовать как капитальный ремонт, а какие отнести к ремонту текущему?

Важно знать, что вопросы квалификации работ в качестве капремонта или текущего ремонта не относятся к компетенции бухгалтерии. Задача бухгалтера правильно применить КБК только после получения заключения технических специалистов о виде запланированных строительных работ.

Поэтому необходимо проводить экспертизу сметной документации и экспертизу проектной документации на проведение капитального ремонта.

Порядок проведения экспертизы можно найти в «Положении о проведении проверки достоверности определения сметной стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства…», утв. Постановлением Правительства РФ от 18.05.2009 № 427.