Сотрудник, направленный в служебную поездку, по возвращению на рабочее место обязан отчитаться по результатам командировки и всех понесенных расходах. Для этого бухгалтерия потребует с него отчетные документы по командировке. Отсутствие документального подтверждения расходов может повлечь за собой отказ со стороны руководства в их возмещении.

[1]

Трудовой кодекс РФ определяет, что работодатель обязан возмещать расходы, понесенные их сотрудниками в командировках. Возмещаются расходы на съем жилья, суточные, а также прочие дополнительные траты, которые работник совершил с разрешения руководства. Возмещения денежных средств возможно только, если будут документально подтверждены расходы на проживание в командировке.

Что касается найма жилья, то сотрудник может выбирать условия проживания в командировке:

- забронировать номер в отеле;

- арендовать квартиру;

- служебное жилье для командировочных;

- поселиться у родственников.

- Гостиничные документы для подтверждения расходов

- Отчетные документы за проживание в квартире

- Оплата проживания в командировке в бюджетной организации

- Отчетные документы за проживание в гостинице

- Законодательное регулирование

- Где сотрудник может проживать

- Какие документы сотрудник должен предоставить

- Отчетные документы и оплата проживания в гостинице

- Документы, подтверждающие проживание работника в командировке

- Как оформить командировочные расходы в 2020 году

- Лимит на командировочные расходы в 2020 году

- Выдаем аванс на командировку

- Пример: заявление на командировочные расходы

- Как рассчитать командировочные расходы

- Вариант № 1. Лимиты утверждены

- Вариант № 2. Лимитов нет

- Какие документы нужны для командировки

- Пример заполнения унифицированного документа

- Как отчитаться за командировочные расходы

- Особенности бухучета

- Расходы на командировку: составляем проводки

- Суточные в командировке 2020: нормы, размер по России и за границу

- Пример расчета суточных работнику

- Размер суточных при командировках по России и за границу

- Как рассчитать дни командировки, за которые надо выплатить суточные

- Суточные в иностранной валюте

- Суточные при однодневной командировке

- Выплаты при однодневных командировках взамен суточных

- НДФЛ с суточных при однодневных командировках

- Суточные при командировке в страны СНГ

- Отчет по суточным в командировке

- Проживание в гостинице в командировке норма 2020

- Лимит на гостиницу в командировке – выше норм не «прыгнешь»

- Нормы командировочных расходов в 2020 году

- Оплата проживания в командировке — специфика расчета и выплаты в бюджетном и коммерческом учреждении

Гостиничные документы для подтверждения расходов

Согласно правилам, утвержденным Постановлением Правительства № 1085от 09.10.2015, оплата проживания в гостинице в командировке подтверждается кассовым чеком, либо иным документом в форме БСО.

Отчетной документацией, которая позволяет подтвердить расходы на проживание в гостинице, может быть и договор между командируемым сотрудником и организацией, что предоставляет гостиничные услуги. Документ должен содержать следующие сведения:

- полное название организации, регистрационные данные;

- личные данные командируемого сотрудника;

- информация о бронировании, его цена;

- точный период проживания;

- подпись, печать при наличии.

Для оплаты гостиницы в командировке сотрудник получает в кассе аванс непосредственно перед отъездом. Факт оплаты номера подтверждается кассовым чеком, приходным кассовым ордером, прочими БСО.

Согласно КОСГУ проживание в командировке в гостиничном номере и его оплата относится к категории 212 «Прочие выплаты».

Отчетные документы за проживание в квартире

По согласию работодателя командируемый сотрудник имеет право воспользоваться не гостиничными услугами, а снять квартиру или отдельную комнату. В таком случае командировочные документы о проживании также понадобится предъявить.

Затраты на аренду можно подтвердить письменным договором между сторонами найма помещения. Документ обязательно должен содержать информацию о сроках аренды, ее стоимости. Если оплата жилья в командировке без документов, чеков, приходных кассовых ордеров, физическое лицо владелец квартиры подтверждает факт получения наличных личной распиской.

Если сотрудник или организация для поиска жилья пользовались услугами риелтора, при составлении авансового отчета понадобится приложить договор с агентством недвижимости, а также квитанции об оплате его услуг.

Оплата проживания в командировке в бюджетной организации

Если в служебных целях в другой регион направляется сотрудник государственной некоммерческой организации, которая финансируется из бюджета определенного уровня, то порядок подтверждение расходов будет аналогичен, как и в любой коммерческой организации. Отличие в процедуре – указание другого источника финансирования служебной поездки.

Отчетные документы за проживание в гостинице

Деятельность работника может быть связана с необходимостью служебной поездки в другой населенный пункт, где потребуется определенное время работать и проживать.

В соответствии с Постановлением № 749 «Об особенностях направления работников в служебные командировки», сотруднику заранее выдаются денежные средства, за которые впоследствии, конечно же, необходимо будет отчитаться.

Именно для этого потребуются отчетные документы за проживание в гостинице для подтверждения обоснованности командировочных расходов, в данном случае на оплату аренды жилья: гостиничного номера, иного съемного помещения.

Законодательное регулирование

В статье 168 Трудового кодекса РФ закреплено, что командированный работник имеет право на возмещение расходов по найму жилья. Порядок и размер возмещения устанавливаются коллективным договором на предприятии или иными локальными нормативными актами. В постановлении никаких разъяснений по этому поводу не дается.

https://www.youtube.com/watch?v=GIL3LVXmFxs

Таким образом, законодатель дает возможность администрации организации самостоятельно урегулировать вопрос, какие документы должен работник предоставлять в подтверждение произведенных расходов.

При этом стоит учитывать, что на основании данных документов предприятию придется отчитываться перед налоговой инспекцией по налогу на прибыль и подтверждать деловой характер расходов (расходы на командировку организация может учесть при расчете налога на прибыль).

Оплата проживания в командировке в бюджетной организации производится в соответствии с нормативными актами правительства, так как в этом случае деятельность учреждения финансируется из федерального бюджета. Как правило, установлены определенные лимиты затрат на гостиницы (не более 2000-3500 рублей), так как бюджетные организации экономят средства и ведут строгий учет затрат.

Также в постановлении о командировках указано, что если работник имеет возможность возвращаться ежедневно с работы в другом населенном пункте к месту постоянного проживания, расходы на гостиницу, жилье не возмещаются.

Этот вопрос решается в каждом случае заранее индивидуально по согласованию с руководителем.

Оплата проживания в гостинице в командировке работником должна производиться очень внимательно, так как за эти траты придется отчитываться, это необходимо запомнить.

Где сотрудник может проживать

Командированный вправе сам организовывать проживание в другом городе и выбрать:

- гостиницу, отель;

- служебную квартиру;

- арендованную квартиру;

- жилые помещения у родственников.

В последнем случае, конечно, никаких затрат нет, поэтому аванс должен быть возвращен.

Какие документы сотрудник должен предоставить

Отчетные документы для командировочных по оплате проживания:

- счет из гостиницы. Чек об оплате услуг надо предоставлять обязательно, именно этот документ подтверждает поступление средств в кассу или на счет. В счете надо обязательно указать реквизиты отеля полностью, фамилию, имя и отчество проживающего, стоимость номера, время заселения и выселения. Печать и подпись на таком бланке обязательны. Дополнительные услуги, оказанные отелем, также могут быть оплачены, кроме расходов на обслуживание в ресторане или баре, доставку в номер, пользование оздоровительными объектами и тому подобных трат, которые вряд ли руководитель признает необходимыми, если это не оговорено заранее. Так, командировочный может купить дорогие продукты из мини-бара, например, но только за свой счет;

- договор об аренде квартиры, акт об оказании услуг и расписка;

- в случае предоставления служебной квартиры, как правило, средства перечисляются работодателем в безналичной форме.

Оплата гостиницы в командировке может производиться в наличной или безналичной форме, способ расчета и дополнительные траты лучше заранее согласовать с руководителем, чтобы обеспечить наличие должных доказательств. Отчетные документы за проживание в квартире посуточно допустимы, например, если гражданин менял место проживания.

Отчетные документы и оплата проживания в гостинице

Каждый работник, направленный работодателем в служебную командировку, обязан по возвращении из нее отчитаться перед работодателем о результатах командировки и расходах, понесенных им в период командировки, в том числе предоставить отчетные документы за проживание в гостинице или ином жилом помещении.

Отсутствие отчетных документов либо их оформление с нарушением установленного порядка может повлечь невозможность подтверждения расходов (в полном объеме или в части), а значит, и возможный отказ в возмещении данных расходов работодателем.

О том, как должны быть оформлены данные документы, вы узнаете из настоящей статьи.

Документы, подтверждающие проживание работника в командировке

В силу п. 26 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.

2008 N 749 (далее — Положение), работник обязан по возращении из служебной командировки предоставить работодателю авансовый отчет и приложить отчетные документы для командировочных расходов, понесенных работником.

К числу таких документов относятся и документы о найме жилого помещения.

https://www.youtube.com/watch?v=inzBS0cKZsA

Если работник в командировке живет в гостинице, работодателю предоставляется договор на оказание гостиничных услуг, заключенный работником с гостиницей по месту командирования, который должен содержать информацию, предусмотренную п. 20 Правил предоставления гостиничных услуг в РФ, утв. постановлением Правительства РФ от 09.10.2015 N 1085.

Командированный работник может проживать не в гостинице, а в снятой им квартире. В этом случае отчетные документы за проживание в квартире должны быть предоставлены в виде договора найма жилого помещения, который должен отвечать условиям, предусмотренным главой 35 Гражданского кодекса РФ.

Как оформить командировочные расходы в 2020 году

Большинство обязанностей наемного работника подлежат выполнению непосредственно на его основном месте труда. Однако часто встречаются ситуации, при которых требуется отправить сотрудника в другую местность.

Например для сдачи отчетности в вышестоящее ведомство, на прохождение переподготовки или для заключения договора.

Независимо от целей командирования затраты на командировочные расходы должны быть оплачены работодателем, а затем отражены в бухучете организации.

Что положено по закону (ст. 168 ТК РФ):

- Рабочее место, как и должность сотрудника, будут сохранены за ним на весь период отсутствия — пребывания в командировке.

- Средняя заработная плата за все дни пребывания в служебной поездке. Напомним, что дни простоя, дни отбытия и прибытия, а также дни пребывания в пути подлежат оплате.

- Траты на проезд и проживание. Работодатель обязан за свой счет оплатить арендованное жилье, а также транспортные издержки работника.

- Издержки, компенсирующие неудобства, связанные с проживанием специалиста вне дома, то есть вне основного места жительства. Такие затраты еще называют суточными.

- Прочие расходы. Например, приобретение учебных пособий или дополнительных расходных материалов. Однако такие траты должны быть согласованы с руководством отдельно. В противном случае сотруднику ничего не возместят.

Лимит на командировочные расходы в 2020 году

Продолжительное время в российском законодательстве действовали лимитированные нормы на расходы в командировках. То есть работнику рассчитывался аванс на траты в поездке, исходя из действующих лимитов. Получить возмещение за перерасходованные средства не представлялось возможным.

В настоящее время такие лимиты упразднены. Они сохранились лишь для отдельных государственных служащих федерального уровня. Следовательно, организации теперь самостоятельно определяют предельные суммы.

Для бюджетников установлены иные правила. Предельно допустимые суммы для них устанавливает орган местного самоуправления или учредитель. Такие нормы можно обойти, например автономные учреждения могут установить свой лимит, исходя из экономического положения госучреждения, либо доплачивать из средств предпринимательской деятельности. Для казенных и бюджетных типов организаций данного исключения не предусмотрено.

Напомним, что такие ограничения устанавливаются не только на суточные издержки. То есть в период финансового кризиса большинство организаций ввели лимиты и на проживание, и на проезд, что не позволяет сотрудникам производить необоснованные траты.

В то же время в НК РФ установлен лимит налогообложения суточных. Так, для командировочных расходов за границу действует предел в 2500 рублей в сутки, для поездок по нашей стране — 700 рублей в день. То есть суммы, превышающие указанные ограничения, должны быть включены в базу для исчисления НДФЛ и страховых взносов.

Выдаем аванс на командировку

Перед отправкой в командировку работнику следует выплатить аванс. Затребуйте с подчиненного заявление на получение денег. То есть письменное обращение на имя директора организации, в котором необходимо прописать цели и назначения планируемых затрат.

Пример: заявление на командировочные расходы

Скачать

Если работник желает получить наличными деньгами аванс на командировочные расходы, счет указывать не нужно.

Отметим, что заявление перед предоставлением руководителю должен проверить ответственный бухгалтер. Работник бухгалтерии должен проконтролировать правильность расчетов по количеству дней, по установленным в учреждении пределам и прочим условиям.

https://www.youtube.com/watch?v=mqMGeY1kQeU

Затем руководитель визирует заявление. На основании документа можно сразу выдать денежные средства либо составить приказ.

Как рассчитать командировочные расходы

Обычно в учреждениях бюджетной сферы установлены строгие лимиты на командировочные расходы за границу или по стране. А это значит, что запросить большой аванс не выйдет. Определим, как посчитать, сколько причитается работнику?

В первую очередь обратитесь в бухгалтерию, уточните, утверждены ли ограничения или лимиты по таким расходам. Далее действуйте по обстоятельствам.

Вариант № 1. Лимиты утверждены

Если в учреждении лимиты на расходы по командировкам закреплены в отдельных локальных актах, то попросите предоставить данную информацию. Исчисляйте сумму запрашиваемого аванса по формуле:

Норма затрат = количество дней × лимит в день.

Транспортные издержки редко бывают лимитированы, так как билеты (проезд) оплачиваются по факту. Однако следует учитывать, что работодатель вправе отказать в возмещении трат на проезд на определенных видах транспорта. Например, поездка на такси, когда имеются регулярные рейсы (поезд, автобус). Также могут отказать в оплате места повышенной комфортности (билет бизнес или первого класса).

Пример.

Сотрудника командируют в Тверь на 11 дней. В учреждении установлены следующие лимиты:

- суточные — 200 рублей в сутки;

- проживание — 700 рублей в сутки;

- проезд по факту.

Следовательно, специалист вправе претендовать на:

Суточные — 2200 (11 × 200 руб.), проживание — 7000 (10 × 700) и 2000 за билеты по фактической стоимости (1000 в один конец).

Вариант № 2. Лимитов нет

Если в учреждении не предусмотрены ограничения по ком. расходам, смету можно составить на большую сумму. Однако не стоит уходить от реальности. Все равно затраты придется подтвердить документально. К тому же гостиничный номер класса «люкс» и перелет бизнес-классом вряд ли оплатят за счет бюджетных денег.

Как правильно спланировать затраты:

- Уточните стоимость билетов (поезд, автобус, самолет, иное). Включите в смету командировочных расходов оптимальный вариант проезда к месту назначения.

- Забронируйте место в гостинице. При оформлении брони сразу уточните стоимость за сутки. Именно эту цену учитывайте в подсчетах.

- Суточные. Размер таких издержек следует согласовать с руководством. Напомним, что ограничений в законодательстве нет. Однако если сумма превышает 700 рублей в день в поездках по России и 2500 рублей в день для заграничных командировок, то разница подлежит налогообложению (НДФЛ и страховыми взносами).

Чтобы исключить проблемы с контролерами, разработайте и утвердите положение о командировках в учреждении. А также закрепите в отдельном локальном распоряжении нормы расходов на служебные поездки.

Если этого не сделать, то некоторые затраты учреждения могут признать нецелевыми. В итоге руководителя оштрафуют и заставят вернуть деньги в бюджет. При утверждении нормативов руководствуйтесь рекомендациями и распоряжениями вышестоящих министерств и ведомств.

Какие документы нужны для командировки

Допустим, заявление на выдачу аванса подотчет одобрено. Что делать дальше?

В первую очередь составьте приказ о направлении специалиста в служебную поездку. В распорядительном акте необходимо указать не только Ф.И.О.

и должность работника, но и период командирования, место назначения, цель поездки. Допустимо указать дополнительные сведения о служебном задании.

Например, прописать в приказе «направлен для сдачи годовой бухгалтерской отчетности в Министерство образования».

Используйте унифицированную форму приказа № Т-9 (ОКУД 0301022), утвержденную Постановлением Госкомстата РФ от 05.01.2004 № 1.

Скачать

Применение унифицированной формы приказа не обязательно. Учреждение вправе применять бланк, разработанный самостоятельно. Однако независимо от выбранной формы документа, его необходимо закрепить в учетной политике.

Пример заполнения унифицированного документа

Скачать

Помимо распоряжения о направлении в служебную поездку и выплаты аванса на командировочные расходы, работодатель должен выдать служебное задание. Этот документ содержит перечень обязанностей, которые работник обязан выполнить в поездке. Однако формирование служебного задания не является обязательным. Вполне достаточно перечислить обязанности и цели поездки в приказе.

https://www.youtube.com/watch?v=lx0uEkOfqSU

Еще пару лет назад подтвердить командировочные расходы можно было только специальным документом — командировочным удостоверением. Остальные чеки и квитанции считались второстепенными документами. В настоящее время законодательные нормы изменились. Теперь выписывать специальное удостоверение не требуется. Но многие учреждения продолжают выдавать отмененный бланк. Почему?

Во-первых, действие бланка сохранилось. Чиновники лишь определили, что теперь документ стал необязательным. Однако его можно выдавать на усмотрение руководства компании. Во-вторых, удостоверение позволяет подтвердить суточные расходы. В-третьих, бланк позволяет проставить отметки принимающей стороны. То есть подтвердить, что сотрудник прибыл в место назначения.

Бланк удостоверения можно разработать свой либо использовать унифицированную форму № Т-10 (ОКУД 0301024), утвержденную Постановлением Госкомстата РФ № 1 от 05.01.2004.

Как отчитаться за командировочные расходы

Понесенные расходы в командировке должен компенсировать работодатель. Конечно, в пределах установленной нормы, с соблюдением целесообразности и обоснованности, а также при наличии подтверждающих документов. Итак, как подтвердить конкретный вид затрат:

- Транспорт. Для данной категории затрат подтверждающими документами являются билеты, чеки и квитанции такси, электронные квитанции (например, при оформлении электронного билета).

- Жилье. Подтвердить наем жилья может квитанция из гостиницы либо договор найма жилого помещения. Отметим, что при аренде жилища у сторонних лиц необходимо проверить правильность составления договора аренды. Также вам должны выдать на руки чек, квиток или расписку о получении денег в счет оплаты аренды жилья. Неверно оформленные документы не могут быть приняты к учету.

- Суточные. Подтвердить данную категорию командировочных расходов специальным документом не получится. Раньше для этого использовалось удостоверение, теперь применять этот бланк не обязательно. Подтвердить количество дней можно по билетам.

- Прочие затраты. Чтобы получить возмещение за иные виды трат в поездке, приложите чеки, товарные чеки, квитанции, накладные и иные документы. Отметим, что такие издержки следует заранее согласовать с начальством. В противном случае в их оплате вам могут отказать.

Если вы получили деньги на ком. расходы авансом, то есть подотчет, то по возвращении необходимо заполнить авансовый отчет. К нему приложить все подтверждающие чеки, билеты и квитки и сдать в бухгалтерию.

Сдать авансовый отчет необходимо в течение трех дней с момента возвращения из командировки. Исключение: работник заболел сразу после завершения поездки. В таком случае отчитаться за аванс по командировочным расходам следует не позднее 3 дней с даты закрытия листка нетрудоспособности.

Бухгалтер проверит авансовый отчет, проконтролирует подлинность и правильность заполнения подтверждающих документов. По итогам проверки будут проведены окончательные расчеты. Излишки придется вернуть, а перерасход должны доплатить.

Особенности бухучета

В бухгалтерском учете бюджетного учреждения расходы на командировки следует отражать на соответствующем счете:

- для отражения суточных — 0 208 12 000 «Расчеты с подотчетными лицами по прочим выплатам», по КВР 112 и КОСГУ 212;

- для отражения иных затрат — по субсчету 0 208 26 000, по КВР 112 и КОСГУ 226.

Новые положения действуют с 2020 года (Приказы Минфина № 132н и № 209н).

Однако если оплату жилья осуществляет сама организация, например между учреждением и гостиницей заключен договор на оказание услуг, то такие затраты отражают на счете 0 302 26 000. А если оплата гостиницы проводится по договору между организацией и гостиницей, но подотчетными деньгами через сотрудника, такие затраты отражаем на счете 0 208 26 000.

Аналогичный порядок предусмотрен и для покупки билетов. Так, к примеру, если работник сам купил билет на поезд (автобус, самолет), то командировочные расходы на транспорт отражаем на счете 0 208 26 000, по КВР 112.

Если учреждение заключило договор с транспортной компанией и перечислило деньги за билет с расчетного счета, затраты отражайте на 0 302 22 000, используйте КВР 244.

Но если по такому договору заплатил работник подотчетными деньгами, то отразите операцию на 0 208 22 000, КВР 244, КОСГУ 222.

Расходы на командировку: составляем проводки

| Аванс на командировочные расходы выдан из кассы учрежденияСуточныеБилеты, проживание в гостинице | 0 208 12 5600 208 26 560 | 0 201 34 610 |

| Аванс перечислен на банковскую зарплатную карту | 0 208 12 5600 208 26 560 | 0 201 11 610 |

| Утвержден авансовый отчетСуточныеБилеты, проживание, иное | 0 401 20 2120 109 ХХ 2120 401 20 2260 109 ХХ 226 | 0 208 12 6600 208 26 660 |

| Возвращены излишки по суточным в кассу учреждения | 0 201 34 610 | 0 208 12 660 |

| Перечислена сумма перерасхода по командировочным расходам за проезд и проживание | 0 208 26 560 | 0 201 34 610 |

Принять к учету понесенные затраты командированного сотрудника можно только после утверждения авансового отчета.

Напомним, что авансовый отчет утверждает руководитель, но только после двух этапов проверки. Первый этап контроля осуществляется ответственным бухгалтером, а второй — главбухом.

Суточные в командировке 2020: нормы, размер по России и за границу

За дни нахождения в командировке работнику положены средний заработок и суточные за каждый календарный день поездки. Разберем, как правильно оплачивать командировки по России и за границу

Суточные — это дополнительные расходы работника, связанные с его проживанием вне места жительства.

Работодатель обязан возмещать работникам суточные (абз. 3 ч. 1 ст. 168 ТК РФ):

- за каждый день, пока он находится в командировке;

- за выходные и нерабочие праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути (п. 11 Положения о командировках). Например, работник уехал в командировку в воскресенье, а вернулся на следующей неделе в субботу. Суточные за субботу и воскресенье выплачиваются.

Суточные при однодневных командировках по России не выплачиваются, но работодатель вправе предусмотреть в локальных нормативных актах организации компенсацию взамен суточных по таким поездкам. Подробно про суточные при однодневных командировках читайте далее в этой статье.

Пример расчета суточных работнику

Условие. Работник был в командировке 10 дней: с 1 июня по 10 июня. Суточные:

- за 9 дней — 40 евро за каждый день;

- за 1 день возвращения в Россию — 700 руб.

30 мая выдан под отчет аванс в размере 360 евро и 700 руб.

https://www.youtube.com/watch?v=DAyXhqgOPoU

Курс (условно) евро:

- на дату выдачи аванса (30 мая) – 70 руб. за 1 евро;

- на дату утверждения авансового отчета (14 июня) – 68 руб. за 1 евро.

Решение. В расходы по налогу на прибыль суточные будут включены в сумме:

- 40 евро х 70 руб. х 9 дней = 25 200 руб.

- Суточные по России = 700 руб.

- Итого: 25 200 руб. + 700 руб. = 25 900 руб.

Размер суточных при командировках по России и за границу

Компания вправе сама решать, сколько платить сотрудникам за день командировки (ст. 168 ТК РФ).

Размеры суточных при командировках необходимо закрепить во внутренних документах организации, например в положении о командировках.

Бухгалтеры знают про 700 и 2 500 руб. — если размер суточных не превышает эти суммы, то с этих сумм не придется платить НДФЛ. Поэтому некоторые компании для удобства вводят эти размеры суточных. Но это вовсе не означает, что организация может установить размер суточных сотрудникам 700 и 2 500 руб. и ни рублем больше или меньше.

Можно, например, закрепить суточные 4 000 руб. за каждый день командировки по России, но тогда с 3 300 руб. придется удержать НДФЛ (4 000 руб. – 700 руб. = 3 300 руб.).

По общему правилу суточные, выплачиваемые сотруднику, не облагаются НДФЛ, если их размер не превышает:

- 700 руб. — за каждый день командировки на территории России;

- 2 500 руб. — за каждый день при поездках за границу.

Вывод: как такового лимита суточных для коммерческих организаций нет. Есть только суммы, которые не облагаются НДФЛ (700 и 2 500 руб.). Так сколько платить суточных? Решайте самостоятельно (решение закрепите во внутренних документах организации).

Как рассчитать дни командировки, за которые надо выплатить суточные

Если работник едет в командировку на личном и служебном автомобиле, то посчитать дни можно по служебной записке.

Ее работник должен предоставить по возвращении из командировки вместе с документами, подтверждающими использование транспорта для проезда к месту командировки и обратно (путевой лист, например, по форме № 3), счета, квитанции, кассовые чеки, иные документы, подтверждающие маршрут следования).

В иных случаях количество дней, за которые надо выплатить суточные, определяется по проездным документам.

Суточные в иностранной валюте

Суточные при командировках за пределы РФ платите в том размере, который установлен во внутренних документах компании.

Суточные при однодневной командировке

По закону минимальный срок командировки не установлен. Поездка по заданию работодателя может быть и однодневной. Оформляем такую поездку как многоднедвную командировку (выпускаем приказ, ставим соответствующую отметку в табеле учета рабочего времени: «К» или «06»).

После сотрудник отчитывается за поездку. Работодатель возмещает ему расходы, например на проезд, а также другие согласованные суммы. А суточные положены? По закону суточные за «мини-поездки» по России не выплачиваются. Оставить сотрудника совсем без денег даже в однодневной командировке — не лучшая идея, даже если это и по закону. Как можно выйти из ситуации?

Выплаты при однодневных командировках взамен суточных

Работодатель по собственному решению может выплатить сотруднику некую сумму вместо суточных.

Суточные по однодневным командировкам:

- за границу — в размере 50% от суммы суточных по загранкомандировкам, установленным в локальных документах компании;

- по России — в общем случае не выплачиваются, но вы можете установить выплату работнику самостоятельно.

НДФЛ с суточных при однодневных командировках

Ранее ситуация с налогообложением суточных и возмещением иных расходов при однодневных командировках была спорной. Ситуация стабилизировалась и общая тенденция такова: выплаты по однодневным командировкам не облагаются НДФЛ. Тем не менее позиции различных ведомств отличаются:

- Мнение Минфина РФ: документально подтвержденные расходы, связанные с однодневной командировкой (например, расходы на питание), можно не облагать НДФЛ полностью. Если подтвердить такие расходы нечем, то они освобождаются от налога в пределах 700 руб. при внутрироссийской командировке и 2 500 руб. при однодневной командировке за границу (Письмо Минфина России от 01.03.2013 № 03-04-07/6189).

- Мнение ВАС РФ: выплаченные работнику денежные средства (названные суточными) не являются таковыми в силу определения, содержащегося в трудовом законодательстве, однако исходя из их направленности и экономического содержания могут быть признаны возмещением иных расходов, связанных со служебной командировкой, произведенных с разрешения или ведома работодателя, в связи с чем не являются доходом (экономической выгодой) работника, облагаемым НДФЛ (Постановление Президиума ВАС РФ от 11.09.2012 № 4357/12).

Суточные при командировке в страны СНГ

Командировки в страны СНГ (например, в Казахстан, Беларусь и пр.) являются особым случаем. При таких командировках не ставят отметки в загранпаспорте о пересечении границы. Суточные для таких поездок считают в особом порядке: дата пересечения границы определяется по проездным документам (п. 19 Положения № 749 «Об особенностях направления работников в служебные командировки»).

Подробно о том, как выплачивать суточные при командировках в страны СНГ, читайте в статье Контур.Школы «Два сложных вопроса при оформлении командировки: расчет среднего заработка, суточные при командировке в страны СНГ»

Отчет по суточным в командировке

Повышение квалификации

ОСНО. УСН. Кадры. Зарплата. Обучение в Контур.Школе

Онлайн-курсы

Работник по возвращении из командировки обязан предоставить работодателю в течение трех рабочих дней:

- авансовый отчет об израсходованных в связи с командировкой суммах;

- окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения о командировках № 749).

В составе авансового документа сотрудник не обязан отчитываться ни по суточным при командировках по России, ни по суточным при командировках за пределы РФ, ни по однодневным или каким-либо еще командировкам. Подтверждающих документов по суточным не существует. Работодатель платит суточные — икс рублей, работник тратит их по собственному желанию.

Проживание в гостинице в командировке норма 2020

Ни дня без инструкций × Ни дня без инструкций

Роль служебных командировок в деятельности предприятия невозможно переоценить. В этой статье поговорим об оплате и документальном оформлении командировочных расходов. 15 января 2020 Евдокимова Наталья Служебной командировкой называют поездку сотрудника организации вне места постоянной работы, с целью выполнения служебного задания, на определенный срок.

Сотрудник отправляется в поездку только на основании письменного распоряжения руководителя учреждения. Законодательно установлен порядок и правила. Так, Постановлением Правительства от 13.10.2008 № 749 регламентирован перечень командировочных расходов (суточные в 2020 году), которые работодатель обязан возместить:

- затраты на аренду жилого помещения;

- траты на проезд;

- средний заработок за дни поездки;

- иные траты, согласованные (разрешенные) работодателем;

- дополнительные траты, связанные с проживанием.

Норма суточных командировочных расходов в 2020 году (дополнительных трат, связанных с проживанием) закреплена в Налоговом кодексе (ст.

217 и п. 2 ст. 422 НК РФ) и равняется 700 рублей для поездок по России и 2500 рублей для загранкомандировок в сутки. Однако организация вправе установить свой лимит дополнительных трат, связанных с проживанием, больше или меньше законодательной нормы.

https://www.youtube.com/watch?v=dQkIREceXlg

Если установленная в организации норма превышает лимит, регламентированный в НК РФ, то на разницу следует начислять страховые взносы и удерживать НДФЛ. С этого года сотрудников отправляют в командировки по новым правилам 2020, суточные и другие расходы возмещаются несколько иначе. Затраты на проезд, наем жилого помещения и разрешенные траты сотрудник обязан подтвердить документально.

В ином случае оплата не производится.

Предельного лимита на суточные не установлено, но учреждение вправе самостоятельно утвердить нормы.

Что касается среднего заработка, бухгалтер производит начисление по табелю учета рабочего времени и распоряжению руководителя.

С суточными дела обстоят иначе. Данный вид затрат не требует документального подтверждения чеками и квитанциями. Однако, раньше для подтверждения и начисления таких выплат бухгалтеры применяли командировочное удостоверение.

В документе были указаны даты выбытия в поездку и возвращения из нее (дата прибытия).

Но в январе 2015 года бланк отменили.

Теперь подтверждать даты выезда и возвращения работника нужно на основании билетов, договоров найма жилого помещения или топливным квитанциям. Сложный способ, поэтому многие организации продолжают выписывать командировочные удостоверения своим работникам. Бюджетная организация должна утвердить Положение о командировках сотрудников.

В нем следует подробно прописать правила, порядок и размер командировочных расходов в 2020 году, суточные на служебные поездки. Если такого документа нет, то его нужно обязательно разработать и утвердить. Либо издать приказ, в котором указаны нормы командировочных расходов на текущий финансовый год.

Начисление и оплата затрат на командировку производится в размерах, установленных в локально-нормативном акте организации. Если документ отсутствует на предприятии, у контролирующих органов может возникнуть множество вопросов.

К тому же налоговики могут признать такие выплаты нецелевым использованием средств.

Чтобы бухгалтеру правильно рассчитать сумму выплат, следует количество дней пребывания в служебной поездке умножить на утвержденную норму суточных расходов. При подсчете количества дней учитывайте:

- все дни пребывания в поездке, включая праздничные и выходные дни;

- дни, проведенные в пути, в том числе дни выбытия и прибытия;

- дни вынужденного простоя или задержки.

Обычно в приказе на командировку содержится распоряжение о выплате аванса.

А вот транспортные затраты возмещаются. Поделитесь с друзьями: Вместе с эти материалом часто ищут: Подтверждение основного вида деятельности в ФСС — это обязательная процедура, необходимая для определения размера тарифа взносов на травматизм.

Рассмотрим, как и в какие сроки нужно подтвердить основной вид экономической деятельности для организаций бюджетной сферы. 7 апреля 2020 СЗВ-М — отдельный вид ежемесячной пенсионной отчетности в части персонифицированного учета работающих россиян. Рассказываем, как правильно заполнить бланк СЗВ-М для Пенсионного фонда, а также как исправить ошибку в отчетной форме.

3 января 2020 Командировочное удостоверение — это документ, который подтверждает срок пребывания работника в командировке.

В нем указываются и заверяются подписями и печатями даты отъезда и возвращения сотрудника из командировки. Рассмотрим для чего нужны командировочные удостоверения в 2020 году и как правильно их оформлять в бюджетной организации.

4 января 2020 Контрольные соотношения по страховым взносам — это формулы и выкладки, по которым контролеры будут проверять правильность предоставленных форм. Чтобы снизить количество ошибок в новых бланках, ФНС в очередной раз обновила значения. Расскажем, как применять эти рекомендации при формировании отчетности.

7 июня 2020 × Еженедельная рассылка Каждый понедельник вы будете получать подборку самых интересных материалов за прошедшую рабочую неделю Подписаться

Лимит на гостиницу в командировке – выше норм не «прыгнешь»

Если вам говорят, что работодатель обязан в полном объеме оплатить гостиничные командировочные расходы на любую сумму – НЕ ВЕРЬТЕ! В денежном эквиваленте есть НОРМЫ на проживание в гостинице в командировке.

https://www.youtube.com/watch?v=ZGDxZPIzxwQ

Они четко ограждают специалистов от желания жить в люксовых условиях за счет госбюджета или капитала коммерческой компании. Правила оплаты и возмещения затрат на жилье в деловой поездке регламентируются не только законодательством, но и нормативными актами конкретного учреждения.

В большей степени это актуально для государственных служащих и бюджетников.

По статистике именно им выделяют меньше всего средств на размещение в отелях или квартирах.

Важно помнить: покрытие затрат будет произведено только в том случае, если в наличии есть .

На слово вам никто не поверит. Организации неспроста устанавливают лимиты на гостиницу в командировке и выплачивают деньги в рамках этих цифр.

Если вам в разрез с внутренним Положением компенсируют тот же номер повышенной комфортности, то ФНС при годовом отчете может потребовать разъяснения + оплату НДФЛ. Во избежание таких недоразумений почти во всех компаниях есть Положения, где прописано:

- Сколько максимально может стоить номер у простого сотрудника.

- На какую сумму для оплаты отеля может рассчитывать администрация или управленцы.

А далее уже сам работник решает: забронировать гостиницу или в пределах этих норм. При проживании сотрудника МВД, военного, силовика в гостинице в командировке лимит установлен едиными стандартами РФ.

В среднем сумма равна 2000 руб./сутки в номере. Но нормативы плавающие в зависимости от ранга/звания и занимаемого поста.

Главное, что по закону максимальная граница 3500 руб. (остальное тоже могут оплатить, но перебор будет налогооблагаемым). Интересный факт: даже генеральский чин не должен рассчитывать на компенсацию свыше 5000 руб.

(по лимитам 2020 г.). Государственный/федеральный бюджет всегда экономят! Сказывается это и на нормах по проживанию в командировке.

Почти по всей России бюджетники фактически обязаны довольствоваться суммой от 1000 до 2000 руб./сутки именно на жилье. На размер лимита возмещения влияют:

- Территориальное расположение организации

- Средняя стоимость стандартного номера в отеле в регионе служебной поездки

- Должность командируемого специалиста

Для начальствующих норма расходов чаще составляет около 3500 руб. Не всегда! Хороший бизнесмен так же, как и государство, пытается сэкономить свой капитал.

Вот и получается, что в частном бизнесе норма проживание в гостинице порой даже ниже, чем у бюджетника в командировке. Но ради справедливости нужно сказать, что успешные предприятия, которые дорожат компетентными сотрудниками, готовы оплачивать комфортные условия дорогих отелей.

Потому в Положениях компании прописываются достаточно весомые суммы. Какой бы лимит не был установлен в вашем учреждении, деньги обязаны выдать до отъезда в чужой город.

Не перевели средства – можете отказаться от командировки.

Обязанностью сотрудника является сдача авансового отчета с билетами на проезд и квитанциями из отеля.

- Если вам выдали большую сумму, чем потрачено – вернете в кассу остаток.

- Если не додали, но за пределы норм вы не вышли – переведут разницу на карту.

Отсутствие гостиничных документов по приезду – не редкость!

- Некоторые работодатели решают этот вопрос так, что авансом деньги не дают, и возмещают все только по приезду (по согласованию с работником).

- Другие более лояльны – соглашаются компенсировать проживание со слов сотрудника, но бухгалтерия облагает налогом эту сумму (как доход), чтобы у нее все было чисто с отчетами.

Если случилось так, что вы забыли, потеряли счета из отеля (или проживали у родственников, но хотите получить компенсацию как за гостиницу) – на нашем сайте. Почитайте материал, у фирм однодневок или уличных мошенников – и обращайтесь в наш отель. ***

- Попросите у руководства Положение о командировке, где прописаны лимиты на гостиницу.

- Внимательно изучите суточные нормы на проживание.

- Обратите внимание, на какую сумму можно превысить указанные границы (этот момент в бюджетных организациях присутствует).

- Бронируйте соответствующее жилье.

Или снимайте квартиру подешевле, а на нужную сумму.

01.06.2020

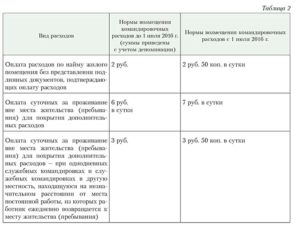

Нормы командировочных расходов в 2020 году

Ведение финансово-хозяйственной деятельности ряда организаций может быть связано со служебными разъездами сотрудников. Все расходы, связанные с проживанием и питанием работников вне дома, должны возмещаться ему в виде суточных.Необходимость компенсации понесенных в связи с командировкой расходов, ложится на работодателя в соответствии со ст.

168 ТК. Размер выплат организация вправе закрепить своими нормативными документами, издав, например, положение о командировках.Для командировок в пределах страны и за границей устанавливается различный размер выплат за каждые сутки.

Например, сотрудник направлен из Москвы в Прагу поездом. Это 100 рублей за каждый день нахождения в командировке.Служебные выезды за границу бюджетников оплачиваются в соответствии с Постановлением Правительства от 26.12.2005 № 812.

По каждой из стран установлен свой размер суточных, указанных в приложении № 1 к Постановлению.Таблица 1.

Нормы суточных при загранкомандировках в 2020 году.Налоговое законодательство устанавливает освобождение суточных от налогообложения, если они укладываются в лимит, утвержденный абз. 12 п. 3 ст. 217 НК. Предельная сумма ограничена следующими величинами:

- 700 рублей в день при командировке по стране;

- 2500 рублей в день нахождения за границей.

Работодатель с суточных, не превышающих лимит, не удерживает НДФЛ, а также не отражает их в налоговых декларациях.С превышающих пределы денежных средств необходимо исчислить налог и взносы в ПФР и ФСС (за исключением взносов на травматизм).

Они подлежат отражению в формах 2-НДФЛ и 6-НДФЛ.Таблица 2. Налогообложение суточных сверх нормы в 2020 году.Расчеты должны быть произведены в конце месяца представления работником авансового отчета по итогам командировки. К нему прилагаются все подтверждающие понесенные расходы в связи с исполнением служебного задания.

Это:

- любой из подтверждающих наем жилого помещения документ (гостиничный счет, квитанции об оплате жилья, договор с частным лицом), где должно быть указано количество дней пребывания в этом помещении и стоимость одного дня проживания;

- проездные документы, выданные командированному по пути следования до места назначения и обратно (билеты, талоны и т.д.);

- иные документы в подтверждение понесенных расходов в связи с поездкой.

Оплата проживания в командировке — специфика расчета и выплаты в бюджетном и коммерческом учреждении

Направляя сотрудника в служебную поездку, работодатель должен не только сохранить на такой период его зарплату, компенсировать расходы на проезд, выплатить денежное содержание, но и произвести оплату проживания в командировке в 2020 году. Возмещение этих расходов является одной из обязанностей руководителя компании.

https://www.youtube.com/watch?v=z9vT6Lrkih4

Законодательство устанавливает обязательство работодателя выплачивать убытки, понесенные в связи с оплатой гостиницы в командировке. Но, кроме такого положения, компания может самостоятельно разрабатывать и принимать внутренние правовые акты, регламентирующие порядок возмещения расходов.

Основными положениями, делающими возможным оплату проживания в командировке являются:

- Направление сотрудника по служебным делам должно сопровождаться изданием приказа о рабочей поездке. Такой документ удостоверяет осуществление действий работником в интересах организации.

- Оплата затрат осуществляется на основании подтверждающей проживание документации. Это обязательное условие для компенсации таких расходов.

- Юридические лица обладают правом устанавливать пределы сумм, возможных к возмещению. Такое правило наиболее характерно для государственных учреждений и направлено на сохранение бюджетных средств. Ими устанавливается минимальный лимит для своих сотрудников.

ВАЖНО!

Бюджетные организации не вправе отказать работнику в возмещении понесенных расходов в командировке. Существование приказа об отправлении в рабочую поездку и представлении подтверждения факта проживания, учреждения обязаны компенсировать затраты. Преследуя экономию материальных средств, государственные учреждения производят оплату проживания в командировке по наименьшим нормативам.

Обычно, такая сумма не более двух тысяч рублей в сутки. Для этого командировочному необходимо:

- В недвижимости размещения нужно в обязательном порядке оформить документ, подтверждающий понесенные траты. Может быть представлена справка, подтверждаемая кассовым чеком по установленной форме. Его выдача удостоверяет факт передачи денежных средств. Документ должен быть составлен в соответствии с требованиями постановления Правительства №359 и содержать следующие реквизиты:

- Серию и номер.

- Название организации, предоставляющей услуги.

- Наименование платежной бумаги.

- Подпись и печать организации.

Квитанция должна быть распечатана при помощи автоматизированной системы и содержать соответствующие пометки.

- Оплаченные расходы за проживание, удостоверенные соответствующими бумагами и заявлением о компенсации понесенных затрат, сдаются в бухгалтерию компании.