Каждое предприятие обязан вести учет ТМЦ и проводить периодические проверки имущества, именуемые инвентаризацией. Основная цель инвентаризации товарно-материальных ценностей заключается в проверке наличия разницы между имеющимися данными о количестве товара в учетной системе и реальным количеством товара в магазине, на складе или ином месте хранения.

При проведении инвентаризации товаров предприятие должно быть готовым, что придется затратить дополнительные ресурсы и понести некоторые убытки, например:

- Отвлечение сотрудников от их непосредственных обязанностей;

- Надбавки сотрудникам за внеурочную работу;

- Упущенная выгода в случае если работа магазина или склада была приостановлена.

В ситуациях, когда вся организация состоит всего из одного человека, он должен брать на себя сразу несколько трудовых обязанностей, таких как директор, бухгалтер, материально ответственный сотрудник. Именно поэтому каждый предприниматель должен знать, как происходит ревизия и как ее грамотно оформлять.

- Пошаговый порядок проведения инвентаризации ТМЦ на складе

- Оформление документов при проведении инвентаризации товаров

- Учет результатов инвентаризации ТМЦ

- Бухгалтерские проводки по учету излишком и недостачи ТМЦ

- Как правильно проводить инвентаризацию товарно-материальных ценностей

- Проведение и оформление инвентаризации

- Результат инвентаризации ТМЦ, оформление в бухгалтерском учете

- Недостача

- Излишки

- Проводки, которыми оформляется инвентаризация ТМЦ

- Излишки при инвентаризации: проводки

- Бухгалтерский учет результатов инвентаризации

- Результаты инвентаризации оформляются следующими бухгалтерскими документами:

- Бухгалтерские проводки по инвентаризации

- Недостача при инвентаризации: проводки

- Проведение инвентаризации ТМЦ

- Порядок проведения инвентаризации ТМЦ

- Проводки по инвентаризации

- Недостача: проводки

- Излишки при инвентаризации: проводки

- Пересортица: проводки

- Порядок проведения инвентаризации ТМЦ и ее учет в бухгалтерии в 2020 году

- Порядок проведения

- Документальное оформление

- Бухгалтерский учет

- Недостача при инвентаризации: документальное оформление, что делать работодателю

- Основания для проведения описи имущества

- Что такое недостача при инвентаризации

- Причины возникновения нехватки

- Порядок оформления дефицита

- Как списать недостачу при инвентаризации

- Последствия для материально ответственного лица

- Как удержать недостачу с виновных лиц

- Порядок удержания

- Оформление сличительных ведомостей

- Объяснительная: как отразить недостачу

- Приказ о недостаче

- Что делать работодателю при недостаче при инвентаризации

- Недостача на складе

- Причины

- Что делать

- Как избежать

- Заключение

Пошаговый порядок проведения инвентаризации ТМЦ на складе

В процессе проведения инвентаризации на складе или в магазине требуется:

- Составить приказ о проведении проверки ТМЦ.

- Назначить комиссию.

- Пересчитать весь имеющийся товар и оценить его.

- Заполнить опись инвентаризации.

- Если были обнаружены какие-либо проблемы, то оформить требуемые акты.

- Передать все документы в бухгалтерский отдел.

- Выполнить проводки по учету выявленных излишком и недостачи.

В бухгалтерии на основании переданных документов будет составлена сличительная ведомость с итогами ревизии по каждому из товаров.

В конце года будет составлена ведомость учета итогов, в которой будут отражены окончательные результаты.

Затем издается приказ об утверждении итогов ревизии, изменения записываются в учет, и может быть принято решение о взыскание ущерба с материально ответственного работника.

Пошагово процесс инвентаризации ТМЦ выглядит следующим образом:

- Шаг 1. Подготовка к ревизии и сбор комиссии. На этом этапе директор издает соответствующий приказа и создает специальную комиссию, в которую обязательно включен материально ответственный работник и бухгалтер (либо если их нет, то один сотрудник, отвечающий за всех). Все происходит на основании приказа о проведении инвентаризации. ИНВ-22.

- Шаг 2. Проведение инвентаризации товарных и материальных ценностей и фиксирование ее итогов. Требуется распечатать инвентаризационную опись. Члены комиссии тщательно пересчитывают весь имеющийся на складе или в магазине товар и вносят все итоги в раздел «Фактическое наличие». Затем все подписывается каждым из членов комиссии. Инвентаризационная опись ТМЦ имеет форму ИНВ-3.

- Шаг 3. Сверяются итоги ревизии с тем количеством товара, которое должно быть, согласно бухгалтерскому учету. Составляется сличительная ведомость. Заполняются прочие документы и акты, объясняющие все расхождение между реальным количеством товарно-материальных ценностей и тем, что должно быть. Если в организации есть бухгалтер, тогда именно он проводит сверку на основании ИНВ-3. Сличительная ведомость имеет форму ИНВ-19.

- Шаг 4. По товарам в пути составляется акт инвентаризации ИНВ-6, по ТМЦ, принятым на ответственное хранение заполняется инвентаризационная опись ИНВ-5.

- Шаг 5. Подведение итогов ревизии и их отражение в бухгалтерском учете. На этом этапе принимается решение о взыскании ущерба с виноватых, если таковые установлены. Директор издает распоряжение об утверждении итогов ревизии. Именно оно и служит основанием для внесения записей в бухгалтерские регистры. В то же время составляется ведомость учета итогов ИНВ-26. Данная ведомость обычно формируется в конце года по итогам всех проверок, проводимых в течение года.

Оформление документов при проведении инвентаризации товаров

При проведении ревизии происходит подробный учет. Товар подсчитывается, взвешивается, измеряются все данные. Об итогах проведенной инвентаризации следует оформлять специальную инвентаризационную опись. Стандартный формат такой описи ИНВ-3 был утвержден по решению Госкомстата.

https://www.youtube.com/watch?v=QdDh5tAcqFk

Согласно итогом такой проверки в инвентаризационной описи ТМЦ следует учитывать:

- Товарно производственные запасы;

- Продукцию;

- Другие запасы.

Все данные подлежать уточнению на основании следующих конкретных сведений;

- Название;

- Группа и разновидность;

- Количество;

- Сорт или марка;

- Прочее.

В целом ИНВ-3 состоит из 4-х страниц. На первой размещена вся информация о компании, данные приказа о назначении ревизии, подписи сотрудников несущих материальную ответственность.

На второй и третьей размещается специальная таблица с данными относительно проведенной ревизии. На четвертой итоги и соответствующие подписи.

Начиная с 2013-го года, компании не обязаны использовать специальные формы. Они имеют полное право на то чтобы самостоятельно разработать и утвердить свой вариант данного документа. В нем они могут утвердить все операции реквизиты и прочее.

Если предприятие применяет для инвентаризации ТМЦ типовую форму ИНВ-3, то в заполненном виде выглядит она так:

Скачать образец инвентаризационной описи ИНВ-3 — ссылка.

Учет результатов инвентаризации ТМЦ

Если по итогам ревизии была выявлена недостача, следует пересчитывать все повторно. Затем при бухгалтере или центральной комиссии изымаются все ярлыки недостачи ТМЦ для вынесения решения.

Аналогичный порядок действий происходит и при обнаружении лишнего. Проводится перерасчет при бухгалтере и комиссии. Изымаются все ярлыки.

Если обнаружена пересортица, то все происходит по тому же сценарию.

После этого каждый из членов комиссии должен расписаться в акте о проведении инвентаризации, и центральная комиссия переходит к другому объекту.

После того как она ушла, снимаются ярлыки, пересчитываются и снимаются данные о наличии товара по факту.

Затем материально ответственные сотрудники должны заполнить сличительную инвентаризационную ведомость данными о документальной и фактической численности ТМЦ. Ее подписывают члены комиссии и бухгалтер.

Образец сличительной ведомости ТМЦ ИНВ-19:

Скачать образец сличительной ведомости ИНВ-19.

Если удалось установить виновных, то обнаруженная недостача отражается стандартными бухгалтерскими проводками для инвентаризации.

Если найти их не получилось или они отказались возместить все, то недостача учитывается среди прочих расходов.

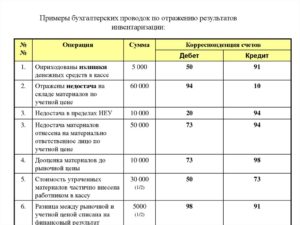

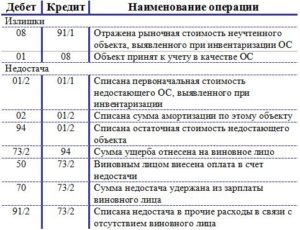

Бухгалтерские проводки по учету излишком и недостачи ТМЦ

Таблица с проводками по бухучету по учету результатов инвентаризации товаров, материалов:

| Операция | Дебет | Кредит |

| Выявленные излишки по материалам (товарам) включены в прочие доходы | 10 (41) | 91.1 |

| Отражено списание установленной недостачи по материалам (товарам) | 94 | 10 (41) |

| Недостача списана на производственные затраты | 20 (23,26) | 94 |

| Недостача списана в расходы на продажу | 44 | 94 |

| Недостача списана на виновное лицо | 73 | 94 |

| Недостача взыскана с зарплаты виновного сотрудника | 70 | 73 |

| Недостача внесена виновным в кассу организации | 50 | 73 |

| Невзысканная недостача включены в прочие расходы | 91.2 | 94 |

Как правильно проводить инвентаризацию товарно-материальных ценностей

Все предприятия регулярно проводят инвентаризацию товарно-материальных ценностей. Периодичность таких проверок, как правило, закрепляется в графике, который утверждается руководителем. Сама процедура инвентаризации регламентирована Методическими указаниями по инвентаризации имущества и финансовых обязательств.

Проведение и оформление инвентаризации

Для проведения инвентаризации создается специальная комиссия. Члены комиссии в присутствии материально-ответственного лица осуществляют проверку вверенных ему материальных ценностей путем измерения, пересчета, взвешивания.

Если ценности, подотчетные одному материально-ответственному лицу, сосредоточены на разных складах, проверка осуществляется по всем местам хранения, как правило, в порядке их расположения.

При этом помещение, в котором комиссия уже отработала, на время инвентаризации опломбируется.

https://www.youtube.com/watch?v=wYz00Cxgrvk

По результатам проверки составляется инвентаризационная опись ТМЦ (форма ИНВ-3). В ней указываются количество, артикул, вид и другие важные характеристики по каждому наименованию ТМЦ.

Если в процессе проведения проверки на склад поступают какие-либо объекты, они заносятся в специальную опись «ТМЦ, поступившие во время инвентаризации». Приходуются они уже по завершении проверки.

Иногда возникает необходимость отпуска ценностей во время инвентаризации. Такие объекты также записываются в специальную опись «ТМЦ, отпущенные во время инвентаризации», в которой указывается:

- дата отпуска,

- имя покупателя,

- количество,

- цена и сумма товара,

- номер расходного документа (на нем обязательно ставится отметка «после инвентаризации»).

Если на дату проверки некоторые ценности находятся в пути, на них заполняется форма ИНВ-6. В этом документе, помимо наименования, цены и количества материалов указываются также перечень и номера актов, на основании которых ТМЦ принимаются к бухгалтерскому учету.

В случае наличия на дату инвентаризации ТМЦ, которые отгружены и не оплачены в срок, на эти объекты заполняется форма ИНВ-4, а ТМЦ, хранящиеся на складах других предприятий оформляются формой ИНВ-5 (здесь основанием для записей являются первичные документы, которые подтверждают, что ТМЦ были сданы на ответственное хранение).

В отдельную опись заносятся данные о таре — наименование, состояние на момент проверки, количество.

Если по результатам инвентаризации обнаружены расхождения между наличием ТМЦ по факту и информацией бухгалтерского учета, оформляется сличительная ведомость по форме ИНВ-19.

Часть отложенного налога на прибыль — отложенные налоговые активы — подлежат уплате в следующих отчетных периодах.

О внебюджетных фондах читайте в этой статье.

Результат инвентаризации ТМЦ, оформление в бухгалтерском учете

Результатом проверки ТМЦ может быть излишек или недостача. Итоги проверки оформляются в системе бухгалтерского учета организации в том месяце, в котором инвентаризация завершилась.

Недостача

Для отражения недостачи используется счет 94 «Недостачи и потери от порчи ценностей». Далее возможны варианты.

Для некоторых материалов и продуктов предусмотрены нормы естественной убыли. Если недостача «укладывается» в эти пределы, то ее списывают на счета производства. В случае же, когда сумма недостачи выходит за рамки естественной убыли, она относится на счет материально-ответственного лица.

При этом виновным лицом составляется письменное заявление, в котором он указывает причины возникновения недостачи и подтверждает согласие с суммой предстоящих выплат.

Если материально-ответственное лицо не согласно с решением руководства, оформляется акт о несогласии работника с погашением убытка, который впоследствии служит основанием для принятия решения о принудительном взыскании.

Удержание производится из заработной платы работника (при этом возможна рассрочка) либо денежные средства вносятся им в кассу по приходному ордеру.

Срок исковой давности по задолженности материально-ответственного лица, как и срок давности любой дебиторской задолженности, составляет 3 года, после чего придется списать сумму на прочие расходы. Сюда же придется списать недостачу в случае отклонения иска о взыскании судом (либо если виновное лицо отсутствует как таковое).

Излишки

Как показывает практика, гораздо реже в результате инвентаризации могут быть выявлены излишки, которые принимаются к учету по рыночной стоимости.

Отношения принципала и агента определяются в агентском договоре.

Как заполнить декларацию по НДС описано здесь.

https://www.youtube.com/watch?v=UHB5b3xMtOs

Формулы фондоотдачи, фондовооруженности, фондоемкости: http://helpacc.ru/ekonomika/analiz-hoz-deayt/formula-fondootdachi.html.

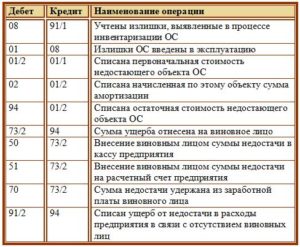

Проводки, которыми оформляется инвентаризация ТМЦ

| 94 | 10 | Выявлена недостача ТМЦ |

| 10 | 91.1 | Оприходование материалов, которые ранее не были учтены (излишков) |

| 20 (23, 44…) | 94 | Списание недостачи в пределах норм естественной убыли |

| 73.2 | 94 | Отнесение недостачи сверх норм естественной убыли на виновное лицо |

| 91.2 | 94 | Списание недостачи сверх норм допустимой убыли при отсутствии возможности ее взыскания с материально-ответственного лица |

Подводя итоги, можно сказать, что инвентаризация — обязательная периодическая проверка соответствия фактического наличия ТМЦ данным бухгалтерского учета. Ее результатами может быть как излишек, увеличивающий доходы предприятия, так и недостача, подлежащая либо взысканию с виновника, либо списанию на прочие расходы организации.

Инвентаризация ТМЦ — необходимое условие для выполнения основного требования, которое предъявляется к системе бухгалтерского учета любого предприятия. Ведь от того, насколько тщательно проводится эта проверка, зависит достоверность данных бухгалтерского учета.

Излишки при инвентаризации: проводки

В процессе деятельности предприятия нередко выявляются недостачи или излишки ТМЦ. Какие проводки по инвентаризации при расхождениях необходимо сделать бухгалтеру? Какими документами правильно отразить эту процедуру, рассмотрим далее.

Бухгалтерский учет результатов инвентаризации

Важнейшая цель бухучета организации – обеспечение сохранности и контроль эффективности использования активов. Инвентаризация помогает определить актуальные на отчетную дату фактические остатки ТМЦ, сопоставить их с учетными данными и своевременно выявить излишки, пересортицу или недостачу.

Корректное отражение инвентаризации в бухгалтерском учете требует подготовки. При плановом проведении руководителем утверждается приказ о проведении по форме ИНВ-22 с указанием сроков, ответственных лиц комиссии и предмета процедуры.

Внеплановое проведение осуществляется при различных чрезвычайных обстоятельствах.

Результаты инвентаризации оформляются следующими бухгалтерскими документами:

- Инвентаризационная ведомость – форма заполняется согласно унифицированным бланкам Постановлений Госкомстата № 88 от 18 августа 1998 г., № 26 от 27 марта 2000 г.

В зависимости от инвентаризационного объекта могут использоваться формы ИНВ-1 (для объектов основных средств), ИНВ-1а (для объектов нематериальных активов), ИНВ-3 (для ТМЦ), ИНВ-11 (для расходов, относящихся к будущим периодам), ИНВ-15 (для наличных денежных средств) и прочие бланки.

- Сличительная ведомость – форма заполняется для отражения конечных результатов и расхождений по объектам инвентаризации. ИНВ-18 применяется для отражения объектов основных средств, ИНВ-19 – для ТМЦ.

- Акт по форме ИНВ-24 – составляется в целях контроля процедуры.

Обратите внимание! Согласно закону № 402-ФЗ предприятие вправе самостоятельно разрабатывать формы применяемых первичных документов в случае наличия всех обязательных реквизитов.

Бухгалтерские проводки по инвентаризации

Проводки по результатам инвентаризации формируются по-разному в зависимости от того, что выявлено в результате – излишек или недостача. Порядок отражения расхождения регламентируется Приказом № 34н от 29 июля 1998 г., пункт 28):

- Излишек – объекты приходуются на момент проведения инвентаризации по текущей рыночной цене с отнесением денежного значения на финансовые результаты (прибыль) в составе прочих доходов у обычных предприятий или на доходы у НКО.

- Недостача в рамках естественной убыли – суммы относятся на расходы или издержки обращения.

- Недостача сверх естественной убыли – суммы списываются на установленных виновных лиц. Если по каким-либо причинам виновники недостачи не установлены, а взыскать долг по суду не представляется возможным, списание производится на финансовые результаты (убыток) у обычных предприятий или на расходы у НКО.

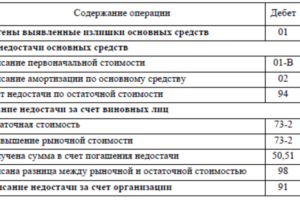

| хоз. операции при инвентаризации | Счет по дебету | Счет по кредиту |

| Выявлены излишки объектов основных средств | 08 | 91.1 |

| Выявлены излишки ТМЦ | 10 | 91.1 |

| Выявлены излишки товаров | 41, 43 | 91.1 |

| Выявлены излишки в кассе – проводка | 50 | 91.1 |

Обнаруженные излишки активов организации могут быть использованы ей в процессе будущей деятельности. При списании на счета затрат производства используются счета 20, 23, 25, 26, 29. Для учетных данных берется стоимость оприходования излишков при инвентаризации.

https://www.youtube.com/watch?v=zuiOX5IUnDw

Вывод – если обнаружен излишек, проводка формируется по дебету счета оприходования объекта, кредиту счета отнесения доходов.

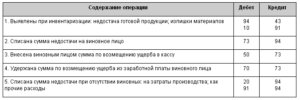

Недостача при инвентаризации: проводки

| хоз. операции при инвентаризации | Счет по дебету | Счет по кредиту |

| Выявлена недостача ТМЦ | 94 | 10 |

| Выявлена недостача объектов основных средств | 94 | 01 |

| Выявлена недостача товаров, готовой продукции | 94 | 41, 43 |

| Отражено списание недостачи в рамках естественной убыли | 20, 25, 44 | 94 |

| Сверх норм убыли отражено списание недостачи на установленное виновное лицо сверх норм убыли | 73 | 94 |

| Сверх норм убыли отражено списание недостачи на прочие расходы предприятия, так как виновник не установлен, а по суду взыскать долг невозможно | 91.2 | 94 |

Проведение инвентаризации ТМЦ

5 августа 2014 Учет материалов

Инвентаризация товарно-материальных ценностей – эта процедура, которая периодически проводится на каждом предприятии и помогает поддерживать порядок в бухгалтерском учете. В процессе инвентаризации проверяется фактическое наличие ценностей у предприятия и сверяется с учетными данными.

Периодичность проведения инвентаризации – как минимум 1 раз в конце года. Также процедура может проводиться в течение года при необходимости, например, при контрольной проверке или смене лица, ответственного за хранение товарно-материальных ценностей.

В ходе инвентаризации выявляются непригодные материалы, которые подлежат дальнейшему списанию, как оформить приказ смотрите на https://blankived.ru/prikaz-o-spisanii-mc/

Порядок проведения инвентаризации ТМЦ

Процедуру сверки фактических и учетных данных поручают комиссии, которая назначается руководством.

В состав комиссии обычно входят материально ответственные лица, работники бухгалтерии и представители руководящего состава предприятия. Руководителем назначается председатель комиссии.

В задачи комиссии входит контроль и организация проведения инвентаризации и грамотное документальное оформление.

Документальное оформление инвентаризации ТМЦ

Прежде всего, руководителем утверждается приказ на инвентаризацию. В тексте приказа указывается, какие именно ценности подлежат пересчету и сверке с учетными данными, утверждается состав инвентаризационной комиссии, а также устанавливаются сроки проведения процедуры.

При проверке и пересчете материалов оформляются инвентаризационные описи, в которых последовательно приводится перечень всего пересчитанного имущества с указанием наименования, артикула, фактического количества и других необходимых показателей.

Для учета хранящихся на складе материалов заполняется инвентаризационная опись товарно-материальных ценностей ИНВ-3.

Помимо того, что нужно пересчитать ТМЦ на складе предприятия, нужно также учесть те материалы, которые не находятся в данный момент на складе, но при этом принадлежат предприятию.

Сюда относятся:

- ТМЦ, переданные на ответственное хранение в другие организации,

- ТМЦ, находящиеся в пути (то есть купленные у других предприятий, но не дошедшие пока до склада),

- Ценности, проданные и отгруженные со склада, по которым еще не получена оплата от покупателя;

- Ценности, переданные в переработку в другие организации.

Для учета этих ТМЦ заполняются формы:

- ИНВ-4 «Акт инвентаризации ТМЦ отгруженных»

- ИНВ-5 «Инвентаризационная опись ТМЦ, принятых на ответственное хранение»

- ИНВ-6 «Акт инвентаризации расчетов за ТМЦ, находящихся в пути»

Сведения в эти описи и акты вносятся на основании документов, подтверждающих факт передачи на ответхранение, отгрузки покупателям, покупки и оплаты у поставщика.

https://www.youtube.com/watch?v=8AiOkiYRE3k

По завершению процедуры инвентаризации выявляются расхождения между учетными данными и фактическими, которые отражаются в сличительной ведомости ИНВ-19.

Все эти данные передаются в бухгалтерию. Бухгалтер проводит необходимые действия и отражает проводки по оприходованию излишков и списанию недостачи.

Предлагаем также почитать, как проходит инвентаризация основных средств — по этой ссылке.

Проводки по инвентаризации

Проводки по инвентаризации — это отражение ее итогов в бухучете. Хотя бы один раз в год каждая организация, независимо от формы собственности и правового статуса, должна проводить инвентаризацию. Как это сделать правильно, расскажет эта статья.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Результаты комплексной проверки активов организации могут быть разными:

- недостача — когда учетные остатки больше фактических;

- излишки — когда выявлены лишние товары или материалы, которых нет в учетных данных;

- пересорт — когда одних материальных ценностей не хватает, но зато есть лишние ценности под другими артикулами.

Кроме того, существует еще ревизия взаиморасчетов, результаты которой бухгалтер тоже отображает в учете.

Главным документом в любой ситуации является сличительная ведомость результатов инвентаризации товарно-материальных ценностей формы № ИНВ-19, на ее основании ведется бухгалтерский учет результатов инвентаризации.

Сличительная ведомость может быть и другой формы, если это прописано в учетной политике. На ее основе проводится инвентаризация, проводки в бухучете отразят выявление недостачи, излишков и пересеортицы.

Недостача: проводки

Недостача, к сожалению, самый частый итог инвентаризации, особенно в торговых фирмах и на складах. Это связано с различными факторами:

- небрежным хранением;

- воровством со стороны сотрудников или клиентов;

- естественной убылью (так называемая «усушка», «утруска» и т. д.);

- другими факторами.

Безболезненно списать разрешено только недостачу в пределах норм естественной убыли. Такие нормативы устанавливаются по каждому виду продукции, материалов и сырья и официально закрепляются в учетной политике. Вся остальная недостача списывается на виновных лиц, и только в случае, если их не удалось установить, ее списывают. Пошаговый алгоритм учета выявленной недостачи бухгалтером.

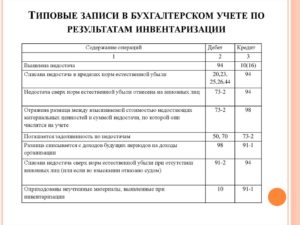

Шаг 1. Для начала необходимо отнести стоимость всех недостающих активов на счет 94 «Недостачи и потери от порчи ценностей» с помощью проводок:

- Дт 94 Кт 10 (07, 08, 41, 43) — недостача материалов (оборудования, вложений во внеоборотные активы, товаров);

- Дт 94 Кт 50 — недостача денег в кассе.

При недостаче основных средств или нематериальных активов проводок придется делать несколько, поскольку приходится учитывать не только остаточную стоимость, но и начисленную за период их эксплуатации амортизацию. Выглядеть они будут так:

- Дт 02 Кт 01 — амортизация по недостающим основным средствам;

- Дт 05 Кт 04 — амортизация недостающих нематериальных активов;

- Дт 94 Кт 01 (04) — остаточная стоимость недостающих основных средств или нематериальных активов.

Шаг 2. Если материалов или сырья не хватает в пределах норм естественной убыли, то их можно сразу списать на счета по учету расходов. Для того чтобы бухгалтер имел право сделать такие проводки, руководитель компании издает приказ по итогам инвентаризации. Когда все формальности выполнены, проводки будут выглядеть так:

Дт 20 (44) Кт 94.

Шаг 3. Если не хватает ценностей больше, чем установленные нормативы, недостачу необходимо отнести на виновных в ней лиц. Для этого должно быть соответствующее заключение комиссии и приказ руководства. После оформления всех этих документов делают такую проводку в учетных регистрах:

Дт 73 Кт 94.

По счету 73 необходим аналитический учет в разрезе всех виновников с соответствующими проводками.

https://www.youtube.com/watch?v=khRJH7ISPts

Шаг 4. Если виновных лиц установить не удалось или они смогли отстоять в суде невозможность возмещения убытков компании, сумму недостачи включают в состав прочих расходов. Проводка выглядит так:

Дт 91-2 Кт 94.

Излишки при инвентаризации: проводки

Если в ходе ревизии были выявлены неучтенные материальные ценности, которые принято называть излишками, их необходимо поставить на учет или оприходовать. Сделать это бухгалтер должен по рыночной стоимости на дату проведения инвентаризации.

Коммерческие организации относят эту сумму на финансовые результаты, а некоммерческие увеличивают на нее доходы. Для этих целей используется пассивный синтетический счет 91-1 «Прочие доходы».

Для того чтобы правильно отобразить в учете излишки, проводки мы собрали в одну таблицу.

| Вид оприходуемых ценностей | Дебет | Кредит |

| Денежные средства в кассе | 50 «Касса» | 91-1 «Прочие доходы» |

| Основные средства | 08 «Вложения во внеоборотные активы» | 91-1 «Прочие доходы» |

| Материалы | 10 «Материалы» | 91-1 «Прочие доходы» |

| Товары | 41 «Товары» | 91-1 «Прочие доходы» |

Для аналитики используются субсчета, бухгалтерские справки и другие документы. Основные средства, поставленные на учет таким способом, подлежат амортизации в обычном порядке.

Пересортица: проводки

Иногда бывает, что в ходе проверки были выявлены как излишки, так и недостающие товары или материалы.

Это пересорт, но только в том случае, если материальные ценности одного вида или они находились на ответственном хранении у одного лица.

В этом случае разрешается провести так называемый перезачет в бухучете. То есть перекрыть недостачу за счет излишков. Для этого существуют разные проводки.

Пример 1. Стоимость недостающих ценностей оказалась выше стоимости неучтенных ценностей, оказавшихся в излишке. Например, при ревизии склада обнаружено 100 кг риса вместо 150 кг и 200 кг пшена вместо 175 кг. Рис дороже пшена и по весу его недостаток больше, чем излишек пшена. Бухгалтер сделал по итогам инвентаризации такие проводки:

- Дт 94 Кт 41 субсчет «Рис» — стоимость недостающих 50 кг риса;

- Дт 41 субсчет «Пшено» Кт 94 — стоимость лишних 25 кг пшена;

- Дт 41 субсчет «Рис» Кт 41 субсчет «Пшено» — стоимость зачета (разница между стоимостью оприходованного пшена и недостающего риса);

- Дт 94 Кт 41 — списана сумма превышения недостачи над излишками.

В рассматриваемой ситуации виновником недостачи, которая появилась в результате зачета, оказался кладовщик. Была сделана такая проводка на сумму, которую с него надлежит взыскать:

Дт 73 Кт 94.

Если взыскать убыток не получится или суд признает кладовщика невиновным, бухгалтер спишет сумму разницы на издержки обращения и производства.

Пример 2. Рассмотрим ту же ситуацию, но поменяем рис и пшено местами, в результате чего у нас окажется, что сумма товара, который следует оприходовать, больше той, которой не хватает на складе. Проводки по результатам инвентаризации будут выглядеть так:

- Дт 41 субсчет «Пшено» Кт 41 субсчет «Рис» — стоимость зачета;

- Дт 41 субсчет «Рис» Кт 94 — стоимость лишних 50 кг риса;

- Дт 94 Кт 41 субсчет «Пшено» — стоимость недостающих 25 кг пшена;

- Дт 41 Кт 91-1 — остаток излишков риса.

Порядок проведения инвентаризации ТМЦ и ее учет в бухгалтерии в 2020 году

> бухучет > Порядок проведения инвентаризации ТМЦ и ее учет в бухгалтерии в 2020 году

Так же, как и основные средства, материалы подлежат периодической инвентаризации, в процессе которой происходит сверка фактического наличия материалов с данными бухгалтерского учета. Как происходит инвентаризация ТМЦ? Также поговорим о документальном оформлении. Про инвентаризацию основных средств читайте здесь.

Причины проведения инвентаризации ТМЦ:

- смена материально ответственного лица;

- контрольная проверка;

- очередная проверка в конце года.

Порядок проведения

Инвентаризация материалов начинается с утверждения руководством комиссии, которая будет руководить всем процессом, в ее состав обязательно входят лица, материально ответственные за хранение материалов. Составляется приказ на инвентаризацию ТМЦ, в котором и утверждается состав комиссии, а также определяется дата проведения инвентаризации.

https://www.youtube.com/watch?v=AsEh_s-QKIY

В процессе пересчета материалов на складах предприятия заполняются специальные описи, в которых указывается наименование материалы, количественные показатели, артикулы и другие необходимые параметры. Унифицированная форма данной описи – ИНВ-3 носит название «Инвентаризационная опись товарно-материальных ценностей».

Материалы, которые не хранятся на складе предприятия, также подлежат инвентаризации и занесению всех показателей в описи. Что сюда относится?

- материалы, которые переданы на хранение в другие организации по документам ответственного хранения;

- материалы, проданные и отгруженные со склада другим организациям, по которым оплата от покупателя еще не поступила;

- материалы, приобретенные у поставщика, за которые перечислена оплата, но до склада организации они еще не дошли (находятся в пути).

Данные по этим ТМЦ вносятся в описи на основании документов:

- подтверждающих факт передачи на ответственное хранение;

- подтверждающие факт отгрузки материалов покупателям;

- подтверждающим факт покупки и оплаты материалов у поставщика.

Из указанных выше документов для заполнения описи по инвентаризации берутся следующие данные:

- наименование;

- количественные показатели;

- стоимость;

- дата отгрузки / дата передачи на хранение.

Документальное оформление

В случае учета материалов отгруженных, но не оплаченных заполняется опись форма ИНВ-4 «Акт инвентаризации товарно-материальных ценностей отгруженных».

Для учета материалов в пути используется опись форма ИНВ-6 «Акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути».

Для учета материалов, переданных на хранение, заполняется форма ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение».

Также организация может передать ТМЦ на переработку в стороннюю организацию, их также нужно учесть при инвентаризации, данные в описи в данном случае вносятся на основании документов, подтверждающих факт передачи материалов в переработку.

После того, как описи заполнены, определяются ТМЦ, по которым выявлены расхождения между фактическим наличием и бухгалтерскими данными. Все расхождения необходимо отразить в сличительной ведомости ИНВ-19 «Сличительная ведомость результатов инвентаризации ТМЦ».

Если инвентаризация ТМЦ проводилась в течение года, то ее результаты в бухгалтерском учете необходимо отразить в том месяце, в котором проводилась инвентаризация материалов.

Если же данная процедура проводилась в конце года, то результаты отражаются в годовом бухгалтерском отчете.

Бухгалтерский учет

В процессе проведения процедуры инвентаризации могут возникнуть либо излишки, либо недостача. И те, и другие подлежат обязательной фиксации в бухучете.

Излишки считаются прочими доходами организации и отражаются по кредиту счета 91 в корреспонденции с дебетом счета 10. Излишки приходуются по рыночной стоимости (проводка Д10 К91/1).

Недостача может быть отнесена на:

- затраты на производство (для производственных предприятий);

- затраты на продажу (для торговых предприятий);

- на счет виновных лиц, если они установлены; если же не установлены или судом не признаны виновными, то недостача списывается в прочие расходы на счет 91/2 (проводка Д91/2 К94).

Недостача списывается по фактической себестоимости.

В Плане счетов существует счет 94 «Недостачи и потери от порчи ценностей», этот счет используется для списания недостачи со счета учета материалов (проводка Д94 К10) , после чего уже со сч.

94 недостача списывается на затраты на производство (проводка Д20 (23, 26) К94), на затраты на продажу (проводка Д44 К94) либо на счет виновных лиц (проводка Д73 К94).

Если сумма недостачи удерживается из заработной платы работника, то выполняем проводку Д70 К73, если работник вносит сумму недостачи в кассу предприятия, то выполняем проводку Д50 К73.

Проводки по учету излишек и недостачи материалов:

Оцените качество статьи. Мы хотим стать лучше для вас:

Недостача при инвентаризации: документальное оформление, что делать работодателю

2 Декабря 2019 6 минут на прочтение903

На предприятии часто случается, что при очередной инвентаризационной проверке отсутствуют вещи, которые значатся в документации.

При каждом несовпадении начинают суетиться все – и материально-обязанные, ответственные люди, и руководство, и даже подчиненные, с которых зачастую спрашивают.

В статье мы расскажем про недостачу товара и материальных ценностей (ТМЦ) на складе при инвентаризации, а также опишем, как сделать документальное оформление проводки.

Основания для проведения описи имущества

Бытует ошибочное мнение, что ведение реестра и переписи – это прерогатива торговых точек, предприятий и заводов, которые по совместительству занимаются сбытом. На самом деле все организации, даже муниципальные или благотворительные, а также частные ИП, должны регулярно проверять весь инвентарь на наличие.

https://www.youtube.com/watch?v=bweGrL1BuZg

Перерасчету подлежат все материальные ценности, к которым можно отнести мебель и бытовую технику, документы и даже канцелярию. В зависимости от того, подготовлена ли была организация, ревизия может быть плановой (по расписанию, раз в месяц) и внеплановой. Чтобы составить план, распишите график, согласно которому ответственные лица производят перерасчет.

Причины, которые могут повлиять на проведение внеплановой инвентаризационной сверки:

- любое стихийное бедствие – пожар, наводнение, разрушение, а также возгорание или затопление по вине трудящихся;

- продажа фирмы или вступление в долю, появление нового соучредителя – любые изменения на уровне руководства могут привести к потребности узнать точный баланс;

- кража, подозрение на хищение, судебное или следственное разбирательство.

Таким образом, проверка может быть инициирована по разным поводам. Но обязательным остается одно – для процедуры должен выписываться приказ с уточнением даты и ответственных лиц.

Что такое недостача при инвентаризации

Бухгалтерский отдел любой компании обычно боится этого термина, потому что при выявлении нехватки намного труднее свести концы бухучета, чем при излишках. Но обнаружение недостатка продукции или материальных средств практически всегда происходит во время описи имущества.

Нехватка ТМЦ – это отсутствие нужного количества денег, товаров или мебели, предметов, принадлежащих организации и зафиксированных в реестре. Чтобы проводить проверку, сперва все должно быть поставлено на баланс – перечислено в бухгалтерских документах. Только после этих процедур можно проводить инвентаризацию и сверять показатели.

Еще одна особенность при данном процессе – указание ценности предмета. Если в отделе пропал компьютер, то сотрудники, несущие материальную ответственность, будут компенсировать издержки на его приобретение. Поэтому в бухучете при проведении описи всегда учитывается стоимость.

В аптечном пункте тоже есть свои правила.

Несмотря на то что лекарства закупаются по себестоимости, с провизора или иного ответственного за недостачу в аптеке при инвентаризации человека может быть удержана полная розничная стоимость.

Такая же ситуация с магазинами. Это объясняется тем, что нехватка считается убытком – владелец теряет не только закупочную стоимость, но и те деньги, которые он получил бы при продаже.

К недостаче относится испорченный продукт, сломанные вещи, битая посуда. Обычно данная категория отображается в бухучете и проводится как списанная на издержки.

Иногда все же требуется компенсация, например, с официантов за разбитые бокалы, так как они являются ответственными за нее.

Однако, если испорченный товар все же реализовали, но по сниженной цене, к недостаче относится разница между полным и итоговым чеком.

Причины возникновения нехватки

Руководителю нельзя негативно и с непониманием относиться к инвентаризации, потому что часто в минусы уходят не из-за плохого исполнения обязанностей, а по причинам, которые совершенно не связаны с самими сотрудниками. Их следует учитывать. Почему не сходится баланс:

- Кража. Доказать ее часто бывает достаточно сложно, особенно если нет камер видеонаблюдения.

- Чрезвычайные ситуации – пожары, наводнения, испорченные инженерные системы (на сутки отключилось электричество, испортилось множество продуктов в холодильниках).

- Издержки на брак, а также на порчу товара. За примерку одежды денег не берут, но во время надевания ее можно испачкать, порвать. Приходится ее списывать.

- Ошибка при продаже. Иногда товары, особенно продукты без штрихкода, путают местами.

- Человек, который несет ответственность за недостачу при инвентаризации, может ошибиться в подсчетах и написать не те данные.

Так как все перечисленные причины оформляются в разном порядке, сперва следует провести анализ – из-за чего образовалась нехватка. Обычно все ответственные лица пишут объяснительные на каждый случай.

Порядок оформления дефицита

Сперва необходимо собрать все документы, подтверждающие операции, в том числе акт проведенной инвентаризации и товарные чеки. На основании этого составляется и подписывается распоряжение на списание.

https://www.youtube.com/watch?v=levA7Daa3Yo

В обратном случае, если издержки оказались слишком большими или произошла порча крупной партии товара – проводят служебное расследование на предмет халатности или хищения.

Далеко не все так скрупулезно учитывается. Есть отдельные категории ТМЦ, которые не считают за особенные ценности ввиду их себестоимости, поэтому в расходы можно записывать любое количество.

Есть еще один вариант оформления дефицита – удержка с виновного. Обычно сумма вычитается из его заработной платы. Происходит это в случаях, когда доказана вина.

Как списать недостачу при инвентаризации

Зачастую порча зависит от покупателей, клиентов или естественного износа, времени.

В таких случаях порядок оформления следующий – нужно точно посчитать убыток, выраженный в денежных единицах, а затем выпустить приказ, согласно которому данный результат проверки должен быть внесен в категорию расходов на ведение деятельности.

В таком случае стоит внимательно следить, чтобы ежемесячные суммы не превышали определенной нормы, а также имели подтверждение в виде кассовых чеков и объяснительных, в обратном случае вам может быть предъявлено обвинение в растрате.

Есть определенные заранее нормативы, они же называются – издержки обращения. К ним относятся все нехватки, которые образовались при вине покупателя.

Приведем пример – в продуктовом магазине клиент нечаянно разбил товар, он не обязан за него платить. Но если объем издержек превышает норму, то нужно искать уже виновного.

К примеру, если был задет весь стеллаж, то, возможно, виноват мерчендайзер, который расставил продукцию не по правилам.

И наиболее строго данные требования предъявляются в госучреждениях. В коммерческой фирме руководители часто закрывают глаза, даже когда нормативы явно превышены. А вот в госструктуре любая ценность – это часть государственного бюджета, поэтому баланс там ведется очень строго.

Нехватка расценивается как нанесение прямого ущерба стране. В советские времена за такое можно было бы получить высшую меру наказания.

Если руководитель отдаст приказ о списании недостачи по результатам инвентаризации на большую сумму, чем это положено, то факт будет рассматриваться как нецелевое использование госсредств и растрата. За это предусмотрена уголовная ответственность.

Последствия для материально ответственного лица

Человек, отвечающий за ТМЦ, пишет объяснительную, адресованную непосредственному начальству. Данный документ предоставляется руководством в течение двух дней с момента соответствующего запроса, обычно он поступает сразу после проведения учета.

На основании данной бумаги принимается решение, которое заключается в списании на расходы компании или в удержании с сотрудника убытков. Вердикт выносится в соответствии с признанием доли вины МОЛ.

Как удержать недостачу с виновных лиц

Последствия могут быть серьезными, вплоть до уголовного наказания+компенсация затрат. Чаще всего под санкции попадают руководящие должности и старшие бухгалтеры. Уровень материальной ответственности обсуждается при трудоустройстве и прописывается в контракте. Иногда обязанность может быть коллективная или частичная. Тогда нехватку снимают со всех сотрудников.

Удерживается дефицит из заработной платы. Сперва предоставляется результат проверки и заключение по нему от руководства с решением о взыскании. Затем данная сумма вычитается из очередной получки. Если виновный в этот момент проходит процедуру увольнения, то долг вычитают из последней з/п. При отказе сотрудника выплатить средства его можно привлечь к ответственности через суд.

Порядок удержания

Алгоритм:

- Проверка.

- Акт о проводке материалов, которые выявлены в результате инвентаризации, через решение о взыскании недостачи с виновного.

- Официальное уведомление работника о предстоящем штрафе.

- Вычет из оклада, при этом единовременно можно удержать не более 20% от полученных на руки денег.

В случае если нехватка получилась из-за серьезного нарушения, можно написать заявление об увольнении по соответствующей статье.

Оформление сличительных ведомостей

Это бумага, имеющая один из предложенных видов:

- форма ИНВ-19;

- единый документ описи с параметрами для сличения имущества.

Если после процедуры инвентаризации были выявлены расхождения, они рассчитываются по той стоимости, которая закреплена в бухучете при постановке на баланс.

Объяснительная: как отразить недостачу

В документе материально ответственный человек указывает, кроме своих личных данных:

- когда произошло происшествие;

- подробное описание события – что случилось, по каким причинам, по чьей вине;

- последовательность собственных действий – попытка предотвратить происшествие.

Необходимо подписаться, поставить инициалы и дату подачи объяснительной.

Приказ о недостаче

На основании объяснительной должно быть принято решение:

- сотрудник виновен;

- невиновен;

- требуется собрать комиссию для расследования.

По итогам, чтобы подтвердить одно из трех намерений, должна быть написана бумага. В ней указываются:

- краткое описание ситуации;

- участвующие лица;

- постановление.

Что делать работодателю при недостаче при инвентаризации

Необходимо в первую очередь обнаружить настоящие причины, затем только искать виновного. Также нужно обязательно попросить написать сотрудника объяснительную.

https://www.youtube.com/watch?v=03R4m9dBpgY

После проведения расследования стоит привести приказ в исполнение и более тщательно следить за работником. Если происшествие выходит за рамки допустимого – нужно задуматься о дисциплинарном взыскании или об увольнении по статье.

Недостача на складе

Складские помещения имеют постоянный поток ТМЦ, поэтому здесь часто теряются товары. Разберемся, почему это происходит.

Причины

- Утрата документов или их неправильное заполнение. Пришла накладная, по ней выдали товарные единицы, но не занесли в книгу.

- Отсутствие оборудования, плохие условия учета.

- Непредвиденные факторы, которые привели к порче.

- Хищение.

Что делать

Стоит проводить расследование по указанным выше стандартам, то есть начать с получения объяснительных, затем выписать приказ. На его основании сделать либо списание в расходы, либо взыскание с виновного. Также мы советуем установить камеры видеонаблюдения, чтобы следить за возможными актами кражи.

Как избежать

Мы рекомендуем вести учет с помощью специальных устройств и программ. На их основе самостоятельно формируются списки и документы. Это значительно упрощает всю складскую деятельность – поставки и отгрузки. Заказать такое оборудование и программное обеспечение можно в компании «Клеверенс».

Если у вас на предприятии используется «1С:Бухгалтерия» в любой поставке, «1С:УПП» или 1С для строительной организации, и вы планируете проводить инвентаризацию только на штрихкодах (не будете использовать RFID), то вам полностью подходит специальный драйвер для проведения инвентаризации от «Клеверенс», в комплект поставки которого входят все программы и обработки, необходимые как для печати этикеток, так и для работы с терминалом сбора данных.

Если используется 1С, но вы планируете внедрять RFID, то вам подходит уже другая программа — Клеверенс: Учет имущества. Также, есть программные продукты для магазинов и складов, которые помогут оптимизировать и автоматизировать товарный учет, а также исключить случаи недостач при инвентаризации.

Посмотрите, как « Магазин 15» помогает автоматизировать процесс инвентаризации в сети гипермаркетов строительных материалов. В результате внедрения процесс стал намного проще, и позволил отказаться от привлечения аутсорсинговых компаний.

Заключение

В статье мы рассказали, как списывается недостача в кассе, выявленная при инвентаризации. Будьте внимательны при учете, доверяйте ценности только проверенным сотрудникам.

Количество показов: 903