Нужно сложить все оклады, полученные за три месяца. При этом не учитываются надбавки и коэффициенты. Полученная сумма умножается на премиальный процент.

Расчет происходит указанным выше способом. Полученная сумма вознаграждения умножается на показатель фактического времени работы.

Он считается отдельно, как соотношение дней отсутствия и присутствия на работе в квартале.

Аналогичным способом считается доплата за год.

- Пропорционально отработанному времени это расчет

- Особенности годовой премии

- Как рассчитать премию за месяц фактически отработанное время

- Расчет квартальной премии за фактически отработанное время

- prednalog.ru

- Расчет зарплаты по окладу пропорционально отработанным часам

- Всё о расчете премии и её размере: как и по какой формуле рассчитывается, а также каков максимальный показатель?

- Как рассчитать премию за фактически отработанное время: пример, тк рф — Права Работника

- Основание для выплаты

- Способы расчета

- Фиксированная премия

- Премия в процентах от оклада

- Премия за фактически отработанное время

- Почасовая оплата

- Пример расчета

- Когда выплачивается

- Расчет премии — сотрудникам, пример, пропорционально отработанному времени

- Основные сведения ↑

- Определения

- Кому выдается

- По каким правилам учитывать премии

- Учет ежемесячных премий

- Учет премий за период работы, превышающий месяц

- Учет годовых премий

- Учет прочих премий

- Своя методика учета премий

- Как рассчитать квартальную премию — пример, среднего заработка, отпускных

- Основания

- Как рассчитать

- Начисление в бюджетной организации

- Квартальная премия при расчете среднего заработка

- При подсчете отпускных

Пропорционально отработанному времени это расчет

В конце месяца необходимо подсчитать число прогулов и не учитывать эти дни при формировании зарплаты. В табеле ставим пометку ПР. При современном ритме жизни сотруднику не всегда удобно целый день посвящать работе, а руководителю фирмы оплачивать полный оклад. В связи с этим понятие «неполный рабочий день» уже прочно вошло в нашу жизнь.

Работник, за отведенное время, будет стараться продемонстрировать свои максимальные способности и выработку, чтобы скорее пойти домой, а директор сможет изрядно сэкономить, так как оплата производится за конкретно отработанный период.

Особенности годовой премии

Размер учитывается полностью.

- премиальный и расчетный периоды одинаковы.

- правила начисления премий в организации предполагают пропорциональный расчет размера согласно отработанному времени по факту в календарном году,

Если сотрудник работал часть времени, то годовая премия может быть рассчитана лишь частично в следующих случаях:

- премиальный период не совпадает с расчетным или частично входит в него.

- премиальный и расчетный периоды одинаковы, однако порядки начисления премий на предприятии таковы, что при расчете не учитывается отработанное время по факту,

Как рассчитать премию за месяц фактически отработанное время

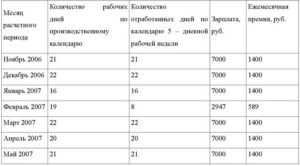

График работы за первый квартал предусматривал 56 рабочих дней, из которых Перушов отработал только 45.

Причитающийся ему размер премиальной выплаты рассчитывается следующим образом: 39000 х 0,7 / 56 х 45 = 21937,5 рублей.

Также из данной суммы вычитаются налоги (в частности, НДФЛ), поэтому на руки он получит: 21937,5 х 0,87 = 19085,6 рублей. Когда происходит выплата Традиционно выплату квартальной премии производят по завершении отчетного квартала, то есть раз в три месяца.

Министерство труда рекомендует делать это исключительно после проведения полной и объективной оценки результатов функционирования компании в отчетном периоде.

Сюда могут быть также включены единовременные премии для определения суммы отпускных выплат, однако это допустимо, только если такая возможность закреплена финансовыми документами учреждения.

Расчет квартальной премии за фактически отработанное время

Но они должны различаться поводом (основанием) для премирования.

При этом каждый из видов премии может иметь свой круг поощряемых работников, свои условия для начисления, свою систему оценки и свои основания для депремирования. О том, как можно оформить документ, объединяющий описание системы оплаты за труд и системы стимулирования, читайте в материале .

Процедура расчета квартальной премии, так же как и сама система стимулирования, разрабатывается работодателем самостоятельно.

В качестве вариантов определения конкретной суммы премии могут рассматриваться устанавливающие величину премиальных: путем расчета по установленной в положении о премировании формуле, суммирующей оцененные в стоимостном выражении показатели премирования, которые служат для оценки участия работника в трудовом процессе, в процентах от фактически начисленного за период заработка, в фиксированной сумме, служащей надбавкой к зарплате, в процентах от оклада.

prednalog.ru

Считаем сумму за месяц, которую Иванов получит на руки.

12 650 – 1644,50 – 5000 = 6005,50 руб.

1. Сумму по тарифу за месяц умножаем на процент премии. 2. Затем складываем сумму по тарифу и полученный процент. 3. Умножаем сумму на районный коэффициент – это будет сумма начисленной премии и зарплаты.

4. Считаем НДФЛ. Это начисленная сумма, умноженная на 13% , либо 30% — для нерезидентов. 5. Из начисленной суммы вычитаем НДФЛ и вычитаем выданный ранее аванс.

https://www.youtube.com/watch?v=WRWTht77eaY

Получится сумма заработка с премией на руки.

Пример тот же, что и в предыдущем случае, только заработок считается, как количество отработанных часов, умноженное на норму в час. 1. Сумму выработки за месяц умножаем на процент премии.

2. Затем складываем сумму выработки и полученный процент.

3. Умножаем сумму на районный коэффициент – это будет сумма начисленной премии и зарплаты. 4.

Расчет зарплаты по окладу пропорционально отработанным часам

Заработная плата за месяц зависит от числа отработанных вами дней + премия + региональный показатель + сумма за переработанные часы минус сумма налога 13%. Рассчитайте зарплату за те дни, которые работник находился на больничном либо в отпуске по беременности и родам.

Для этого необходимо обратиться к пункту 1 статьи 14 Федерального закона 255-Ф3. Как указано в праве, нужно сложить все заработанные за 24 месяца суммы, рассматривая начисленный на них подоходный налог.

После этого поделите полученный итог на 730. Так вы рассчитаете среднедневную зарплату за один день, в соответствии с которой будут производиться последующие расчеты.

4. Узнайте полагающуюся работнику оплату отпускных либо командировочных, сложив все заработанные за 12 месяцев суммы с удержанием из них подоходного налога, поделите полученное значение на 12 и после этого на 29,4.

Всё о расчете премии и её размере: как и по какой формуле рассчитывается, а также каков максимальный показатель?

Если вы справедливый руководитель, во-первых, и желаете правильно мотивировать своих подчиненных, во-вторых, то вы обязательно задумаетесь о материальном поощрении за трудовые достижения коллектива вверенных вам тружеников, или некоторых из них.

Понятно, что можно установить как разовые, так и систематические поощрения, но как это сделать справедливо? Бывает, работают, например, два токаря.

Работают год. Приходит черед премии по результатам года. . Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 755-96-87 (Москва)+7 (812) 565-33-94 (Санкт-Петербург) Это быстро и бесплатно!

Как рассчитать премию за фактически отработанное время: пример, тк рф — Права Работника

Время чтения 8 минутСпросить юриста быстрее. Это бесплатно! Размер шрифта: A+ | A−

Кроме предоставления служащим обязательной заработной платы, как вознаграждение за проделанную работу, работодатели наделены правом дополнительно назначать иные виды поощрения. Это могут быть факультативные денежные выплаты, предоставление материальных благ – продукции предприятия или же, оформление дополнительных оплачиваемых выходных.

Независимо от выбранной категории поощрения, возможность получения поддержки должна быть предусмотрена трудовым соглашением о приеме на работу, а также уставом фирмы. Каждый служащий должен иметь одинаковые возможности на получение мер стимулирования за выполняемый труд.

В целом, в законодательстве нет единого определения того, что такое квартальная премия. Ее действие не предусмотрено законодательством, а является мерой поощрения, придуманной работодателями для дополнительного стимулирования служащего на предприятии.

Квартальной премией можно назвать дополнительный денежный перевод в пользу работников, который соответствует следующим критериям:

- выплачивается сразу всем служащим или только выборочно;

- переводится раз в три месяца (единожды на квартал);

- установлены строгие основания выплаты денег, которые связаны с поощрением и стимулированием большей эффективности работы.

Нет единых требований к тому, по какой формуле будет считаться премиальное вознаграждение. Но эта формула должна быть одинаковой для всех служащих, независимо от занимаемой должности.

Основание для выплаты

Учитывая, что законом не установлено единое определение квартальной премии, то и фиксированный список оснований для ее выплаты найти едва ли получится. Так, премирование – дополнительное поощрение, которое предоставляется для реализации следующих целей:

- стимулирование эффективности работы на будущее;

- поощрение лиц, которые показали хорошие результаты трудовой деятельности в прошлом.

Выплачиваться денежная поддержка может только по окончанию квартала, то есть каждые три месяца работы.

Бланк приказа о поощрении сотрудника

Способы расчета

Чаще всего на практике используется метод расчета в проценте от должностного оклада человека. Это справедливый расклад, который гарантирует, что все служащие получат равную прибавку, в зависимости от суммы своей постоянной прибыли.

Фиксированная премия

Допускается назначение квартальной премии в фиксированной сумме, одинаковой для всех категорий работников предприятия. В таком случае, алгоритм расчета выплат будет следующим:

- расчет средней заработной платы человека за три прошедших месяца;

- суммирование полученной суммы с фиксированным размером премии;

- увеличение размера отчислений на региональный коэффициент, если такой действует;

- удержание подоходного налога в размере 13 % для резидентов и 30% — для нерезидентов;

- удержание размера аванса, если такой уже был выплачен человеку;

- перевод оставшейся суммы на банковский счет работнику или предоставление заработной платы вместе с квартальной премией через бухгалтерию предприятия.

Такой способ широко используется на практике, когда необходимо одновременно предоставить поощрение большому количеству работников. Например, за то, что конкретный цех или отдел показал высокие результаты работы общими усилиями.

Премия в процентах от оклада

Может устанавливаться любой процент, который себе может позволить бюджет организации. Как правило, на практике эта сумма варьируется в пределах 10 – 20 процентов. Алгоритм расчета денежного поощрения будет следующим:

- установление совокупной суммы прибыли человека за прошедший квартал;

- расчет среднего дохода человека за календарный месяц (полученную сумму предстоит разделить на три);

- вычисление из полученного результата необходимого процента.

Квартальная премия, как и все другие виды выплат, подлежат обязательному налогообложению. Это значит, что после расчета из полученного объема выплат будет удержано 13% подоходного налога в пользу государства.

https://www.youtube.com/watch?v=KyGR3IbtjgA

В этой формуле может также присутствовать оговорка, что премия не будет назначаться за те периоды времени, когда человек фактически отсутствовал на предприятии. Такое решение законно, но только если оговорка нашла свое отображение в локальных распорядительных документах, и в содержании рабочего контракта человека. Это касается следующих ситуаций:

- больничный в связи с личным заболеванием или по уходу за близким родственником;

- получение оплачиваемого отпуска;

- запрос на предоставление дополнительных отпускных дней без сохранения заработной платы.

Если это условие документально не утверждено, то премия предоставляется на общих основаниях, независимо от фактически отработанного времени.

Премия за фактически отработанное время

- подсчет общего количества дней и деление их на три месяца с целью установления среднего показателя;

- расчет дневного заработка человека;

- умножение суммы суточного дохода на среднее число рабочих дней месяца;

- увеличение размера прибыли на региональный коэффициент;

- налогообложение заработной платы;

- предоставление денег работнику.

Почасовая оплата

В отдельную категорию необходимо отнести ситуации, при которых человек исполняет трудовые обязанности не на полный рабочий день, а почасово. Это актуально для студентов, выпускников, а также лиц, желающих найти дополнительную подработку с малым количеством рабочих часов.

Порядок расчета отчислений будет следующим:

- средний квартальный оклад человека увеличивается на установленный процент премиального повышения;

- также применяется местный коэффициент, позволяющий еще немного увеличить расход;

- удержание 13% НДФЛ;

- перевод денег служащему.

Пример расчета

Гражданка Юсупова работает на предприятии, где за последний квартал 2018 года отработала 48 дней вместо положенных 56 и, получила следующие суммы заработной платы:

- октябрь – 58 970 рублей;

- ноябрь – 60 200 рублей;

- декабрь – 59 900 рублей.

Руководством предприятия в связи с успешным окончанием года принято решение выплатить всем работникам квартальную премию в размере 45% от размера дохода. Для гражданки Юсуповой формула расчета будет следующей:

- Установление совокупного дохода за квартал: 58 970+60 200+59 900 = 179 700 рублей.

- Установление средней месячной прибыли: 179 700/3 = 59 690 рублей.

- Умножение размера выплат на процент премии: 59 690 * 45% = 26 860 рублей.

- Подсчет граничной суммы премирования: (26 860 / 56) * 48 = 23 022 рубля.

Таким образом, по результатам последнего квартала 2018 года гражданка Юсупова получит квартальную премию в размере 23 022 рублей.

Когда выплачивается

Учитывая, что результаты считаются по завершению квартала, то есть в первых числах следующего месяца, руководствоваться необходимо следующими правилами перевода денежных средств работнику:

- премия предоставляется отдельно от заработной платы;

- периодичность предоставления – один раз в три месяца;

- максимальный срок перечисления – 15 число следующего месяца.

Как показывает практика, квартальная премия выступает хорошим стимулятором работы подчиненных. Особенно, если размер поощрения значительно увеличивает сумму дохода, в зависимости от общего размера заработной платы.

Расчет премии — сотрудникам, пример, пропорционально отработанному времени

Согласно действующему сегодня законодательству, работодатель имеет право осуществлять материальное поощрение своих сотрудников за хорошо выполненную работу или же по иным причинам.

Но при этом необходимо выполнять расчёт соответствующим образом, так как данная выплата является доходом, который облагается НДФЛ и должен быть соответствующим образом отражен в бухгалтерском учете.

Наличие каких-либо ошибок может привести к некоторым проблемам с налоговыми службами.

Основные сведения ↑

В Трудовом кодексе Российской Федерации прямо указывается на право работника получить оплату за свою работу.

https://www.youtube.com/watch?v=hte-OlZwf48

Но помимо обозначенной в трудовом договоре суммы работодатель может выплачивать своему сотруднику иную сумму, которая также будет считаться доходом и выступать в качестве поощрения.

Важно помнить, что она должна быть соответствующим образом рассчитана и отражена в бухгалтерии.

При этом как самому работнику, так и его работодателю следует обязательно разобраться с некоторыми важными вопросами:

- определениями;

- кому выдается;

- законные основания.

Определения

Чтобы исключить неверное понимание действующего на территории РФ законодательства, необходимо знать значение следующих основных определений и терминов:

- премия;

- виды премий;

- основание для начисления премии;

- НДФЛ.

Премия (денежная или в иной форме) – представляет собой процедуру поощрения работника за выполнение определенного плана или же за добросовестное отношение к своим непосредственным обязанностям.

Существует множество различных видов премий. Процедура расчёта каждой имеет всевозможные индивидуальные особенности.

Сегодня можно все премии разделить на следующие основные категории:

- стимулирующего характера;

- поощрительного типа.

Премирование стимулирующего типа обычно предусматривается непосредственно системой оплаты труда и формат её выплаты в обязательном порядке обозначается в трудовом договоре или иных нормативных актах.

Премирование поощрительного характера осуществляется вне системы оплаты труда. Но при этом она также должна облагаться НДФЛ, работодателю необходимо выплачивать соответствующие взносы в пользу различного рода фондов.

- Очень важным моментом, непосредственно касающимся премий, является НДФЛ – налог на доходы физических лиц.

- Его должны оплачивать все физические лица, трудоустроенные официально, а также являющиеся налоговыми резидентами Российской Федерации.

- Величина данного налога составляет 13%, его перечисление в бюджет государства делает работодатель, именно он является налоговым агентом для своего работника.

- Система премирования в обязательном порядке должна включать в себя следующие основные элементы:

- показатели – основания для выплаты премии;

- условия премирования;

- величина премии;

- перечень лиц, которым выплачивается премия;

- периодичность выплат;

- основания для премирования.

Все этим моменты должны быть в обязательном порядке отражены непосредственно во внутриорганизационных нормативных актах.

При этом расчет квартальной премии за фактически отработанное время должен осуществляться всегда заблаговременно.

Кому выдается

Выдаваться премия, на основании ТК РФ, может любому работнику, попадающему в определенную категорию на основании признаков, которые обозначаются в законодательстве или же внутренних актах предприятия-работодателя.

Сегодня можно выделить следующие причины для осуществления выплат своим работникам:

- за отличные производственные показатели – на предприятии обязательно должны присутствовать описывающие данное понятие документы;

- по окончании какого-либо объема работы или же года;

- за непрерывный стаж работы.

При этом обозначенные выше понятия достаточно размыты. Именно работодателю желательно следовать некоторым важным рекомендациям:

| Использовать в различных внутриорганизационных актах максимально четкие формулировки | Затрагивающие понятие выплат |

| Обязательно стоит заранее обозначать категории работников | Которым полагаются какие-либо конкретные выплаты – за разработку мероприятий, выполнение дополнительного объема работ и иные действия |

| Не стоит забывать отражать во внутренних актах пункт, напрямую затрагивающий процедуру налогообложения | Можно включить премии в расходы на продажу или же какие-либо иные мероприятия – это позволит несколько упростить процедуру ведения бухгалтерского учета |

Величина премиальной выплаты может устанавливаться в виде какой-либо фиксированной суммы или же как процент от какого-либо важного показателя – например, полученного дохода предприятия.

По каким правилам учитывать премии

В расчет среднего заработка можно включить только те премии, которые предусмотрены системой оплаты труда (п. 2 Положения № 922).

При расчете среднего заработка учитывайте премии, которые были начислены сотруднику в течение расчетного периода, в том числе и за другие периоды.

Исключение составляют годовые премии. В составе среднего заработка за расчетный период их нужно учесть независимо от даты начисления.

Но при этом учитываются только премии, начисленные за предшествующий календарный год (абз. 4 п. 15 Положения № 922).

Это означает, что если вознаграждение по итогам работы за год будет начислено после расчета среднего заработка, то его нужно будет пересчитать.

Учет ежемесячных премий

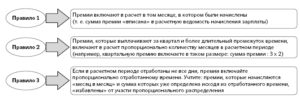

При не полностью отработанном расчетном периоде ежемесячные премии учитывайте в полной сумме, если одновременно соблюдаются следующие условия:

— период, за который они начислены (премиальный период), входит в расчетный;

— премии начислены за фактически отработанное время в премиальном (рабочем) периоде.

https://www.youtube.com/watch?v=R4Hyd0Lu-7Q

Если расчетный период отработан полностью, в расчет включите премии, начисленные в расчетном периоде, независимо от того, входит ли период, за который они начислены, в расчетный и независимо от условий начисления.

Если расчетный период отработан не полностью, начисленную премию нужно пересчитать в следующих случаях:

— если период, за который начислена премия, входит в расчетный, но премия при этом начислена без учета отработанного сотрудником времени;

— если премиальный период не совпадает с расчетным (или просто не входит в него) — причем независимо от условий начисления премии.

Пересчитайте премию пропорционально времени, которое сотрудник фактически отработал в расчетном периоде.

https://www.youtube.com/watch?v=R4Hyd0Lu-7Q

Если за один и тот же показатель сотруднику начислено несколько месячных премий, проверьте, сколько из них можно включить в расчет. При расчете среднего заработка можно учесть не более одной такой ежемесячной премии за каждый месяц расчетного периода.

Например, если в расчетном периоде, составляющем 12 месяцев, за один и тот же показатель сотруднику начислено 13 ежемесячных премий, учесть можно только 12 из них. Вы сами решаете, какие из этих премий учесть при расчете среднего заработка.

При этом допустимы различные варианты. Например, можно включить в расчет:

— наибольшую из премий;

— последнюю из премий, начисленных в расчетном пе- риоде.

Порядок учета премий пропишите в коллективном договоре, положении о премировании или отдельном приказе руководителя компании.

Учет премий за период работы, превышающий месяц

При расчете отпускных можно учесть квартальные премии, которые начислены в расчетном периоде (п. 15 Положения № 922). При не полностью отработанном расчетном периоде ежеквартальные и годовые премии учитывайте в полной сумме при определении отпускных, если одновременно соблюдаются следующие условия:

— период, за который они начислены (премиальный период), входит в расчетный;

— премии начислены за фактически отработанное время в премиальном (рабочем) периоде.

https://www.youtube.com/watch?v=R4Hyd0Lu-7Q

Если расчетный период отработан полностью, в расчет включите премии в фактической сумме. Разумеется, при условии, что премии начислены в расчетном периоде.

https://www.youtube.com/watch?v=R4Hyd0Lu-7Q

Если расчетный период отработан не полностью, начисленную премию нужно пересчитать в следующих случаях:

— если период, за который начислена премия, входит в расчетный, но премия начислена без учета отработанного времени;

— если премиальный период не совпадает с расчетным (не входит в него или входит частично) независимо от условий начисления премии.

В обоих случаях пересчитайте премию пропорционально времени, которое сотрудник фактически отработал в расчетном периоде (п. 15 Положения № 922, письмо Минздравсоцразвития от 05.03.2008 № 535-17). Для пересчета воспользуйтесь формулой (см. также схему):

Работнику ООО «Смена» В.С. Соловьеву предоставляется отпуск продолжительностью 14 календарных дней начиная со 2 июля 2018 года. Расчетный период — с 1 июля 2017 года по 30 июня 2018 года — отработан Соловьевым не полностью. В период с 6 по 19 июля 2017 года (10 рабочих дней) он был в отпуске.

За расчетный период ему начислено четыре квартальные премии:

— в июле 2017 года — за II квартал 2017 года в сумме 10 000 руб.;

— в октябре 2017 года — за III квартал 2017 года в сумме 8000 руб. При этом премия начислена с учетом фактически отработанного времени в этом квартале;

— в январе 2018 года — за IV квартал 2017 года в сумме 12 000 руб.;

— в апреле 2018 года — за I квартал 2018 года в сумме 15 000 руб.

В этом случае при расчете отпускных последние три премии нужно учесть в той сумме, в которой они начислены. Ведь первое полугодие 2018 года отработано сотрудником полностью, а премия за III квартал 2017 года начислена с учетом фактически отработанного времени.

А вот премию за II квартал 2017 года учесть в полной сумме не получится. Ведь она начислена за период, который в расчетный не попал. Такая премия пересчитывается пропорционально времени, отработанному в расчетном периоде.

https://www.youtube.com/watch?v=nhOSgGzPbms

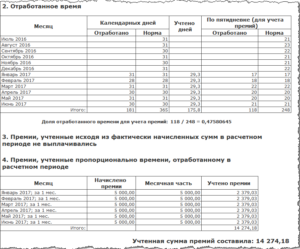

Всего на расчетный период приходится 246 рабочих дней. Из них сотрудник отработал 236. Отсюда в расчет можно принять такую сумму премии:

10 000 ₽ : 246 дн. × 236 дн. = 9593,50 ₽.

Если за один и тот же показатель сотруднику начислено несколько квартальных премий, проверьте, сколько из них можно включить в расчет.

При расчете среднего заработка можно учесть не более четырех квартальных премий за каждый показатель.

Например, если в расчетном периоде, составляющем 12 месяцев, за один и тот же показатель сотруднику начислено пять ежеквартальных премий, учесть можно только четыре из них — любые на выбор.

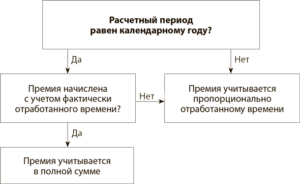

Учет годовых премий

Такие премии учитываются независимо от того, в какой момент начислена годовая премия — в течение расчетного периода или нет. Главное, чтобы компания выплачивала ее за предшествующий календарный год.

То есть, если работник идет в отпуск в 2018 году, можно учесть только годовую премию за 2017 год. При этом, если работник отдыхал, скажем, в январе 2018 года, а в феврале ему начислили премию за 2017 год, следует пересчитать отпускные, учитывая годовую премию, и доплатить работнику разницу.

Сотрудник ООО «Ветер» Ю.Г. Самохвалов был в отпуске с 5 февраля 2018 года 14 календарных дней. Расчетный период — с 1 февраля 2017 года по 31 января 2018 года. Предположим, что этот период отработан сотрудником полностью. Оклад работника — 25 000 руб. В течение расчетного периода он не менялся.

В этом случае сумма отпускных составит:

25 000 ₽ × 12 мес. : 12 мес. : 29,3 дн. × 14 дн. = 11 945,39 ₽.

В середине апреля Самохвалову была начислена премия по итогам работы в 2017 году. Сумма премии составила один оклад — 25 000 руб. В этом случае после выхода работника из отпуска уже выданные ему отпускные нужно пересчитать. Их новая сумма составит:

(25 000 ₽ × 12 мес. + 25 000 ₽) : 12 мес. : 29,3 дн. × 14 дн. = 12 940,84 ₽.

Таким образом, работнику нужно доначислить 995,45 руб. (12 940,84 – 11 945,39).

Если расчетный период отработан не полностью, годовую премию нужно пересчитать так же, как и квартальные (см. схему ниже).

Сотрудник ООО «Сокол» П.А. Семенов идет в отпуск в апреле 2018 года. Расчетный период — с 1 апреля 2017 года по 31 марта 2018 года (всего 247 рабочих дней по календарю пятидневной рабочей недели). В марте 2018 года сотруднику была начислена премия — 15 000 руб. — по итогам работы в 2017 году. То есть расчетный период не совпадает с тем промежутком, за который выплачено вознаграждение.

В расчетном периоде сотрудник был в отпуске, на который приходится 20 рабочих дней. Таким образом, всего он отработал 227 дней (247 – 20). Значит, сумма годовой премии, принимаемая в расчет среднего заработка, составит:

15 000 ₽ : 247 дн. × 227 дн. = 13 785,43 ₽.

Если в расчетный период попадают сразу две годовые премии, учтите только ту, которая начислена за прошлый год.

Например, сотрудник был в отпуске в феврале 2018 года, в январе ему выплатили премию за 2017 год, а в марте 2017 года — за 2016 год.

В таком случае в расчет принимается только премия, начисленная сотруднику за предшествующий календарный год, а именно за 2017 год. Премию за 2016 год при расчете отпускных учитывать не нужно.

Учет прочих премий

Это премии, которые не привязаны к какому-либо временному промежутку. Разовые премии, которые выплачены за выполнение трудовых показателей, включите в расчет среднего заработка (абз. 2 п.

1 письма Минтруда от 10.07.2003 № 1139-21). Это правило действует, если выполнены требования, общие для всех выплат.

То есть если разовые премии предусмотрены системой оплаты труда и начислены в расчетном периоде.

Как правило, разовые премии выплачивают не за определенный период, а при наступлении конкретного события (перевыполнение плановых показателей, праздничная дата и т. д.). Поэтому при определении суммы заработка сотрудника за расчетный период учтите их в полном объеме.

https://www.youtube.com/watch?v=_aUdL897VN4

Но при этом в расчет не принимаются разовые премии, не предусмотренные системой оплаты труда. В частности, не нужно указывать суммы, выплаченные работникам к праздничным дням, юбилейным датам и т. д. То есть которые не связаны с трудовыми показателями.

Своя методика учета премий

Учет премий — это, пожалуй, самый сложный участок расчета отпускных. И к тому же с весьма неочевидными правилами. Потому возникает резонный вопрос: а можно ли упростить эти правила, разработав собственные?

На наш взгляд, поступить так можно, но только в том случае, если компания согласна, пусть и немного, но переплачивать своим работникам. Иными словами, правила расчета следует упрощать только с учетом интересов сотрудников. Ведь отпуск работнику гарантирует Трудовой кодекс.

И в нем же прописан общий порядок расчета среднего заработка. Вместе с тем статья 8 Трудового кодекса запрещает ухудшать положение работников по сравнению с теми нормами, которые гарантирует кодекс. Улучшать же его можно сколько угодно.

Поэтому, если в результате компания переплатит работнику отпускные, никакого криминала в этом не будет. Тем более что проверки трудовой инспекции — явление все-таки редкое. И приходят трудовики, как правило, по жалобе бывших или нынешних сотрудников компании.

А в ситуации, когда сумма отпускных окажется чуть больше положенного, понятное дело, жаловаться никто не будет.

Что же именно стоит упростить? Во-первых, можно учитывать все премии целиком независимо от того, полностью или нет отработан расчетный период. Это избавит от необходимости делить премию пропорционально отработанному времени. А во-вторых, включать в заработок все премии, начисленные в расчетном периоде. Например, пять квартальных либо две годовые.

Используя собственную методику, предприятие будет немного переплачивать и страховые взносы. Правда, одновременно эта переплата автоматически приведет к уменьшению налога на прибыль. Поэтому есть вероятность, что к вам придерутся ревизоры из налоговой инспекции.

Чтобы свести риск к минимуму, мы советуем прописать свою методику расчета отпускных в коллективном договоре или в положении об оплате труда. Тогда эту своеобразную надбавку можно будет учесть при расчете налога на прибыль в составе расходов на оплату труда. Возможно два варианта учета: как собственно отпускные (п.

7 ст. 255 НК) либо как иные расходы, произведенные в пользу работника и предусмотренные трудовым и (или) коллективным договором (п. 25 ст. 255 НК). Последний вариант — для случая, если у инспекторов все-таки появятся претензии к упрощенной методике. К расчету взносов, понятно, у проверяющих никаких вопросов не возникнет.

Как рассчитать квартальную премию — пример, среднего заработка, отпускных

По трудовому законодательству любое предприятие вправе установить для работников дополнительные выплаты для стимулирования и поощрения. Выплачиваются оные за определенный период. Все премии должны быть отображены в трудовом и коллективном договорах.

Упоминание о них должно наличествовать и в Положении о премировании. Но как правильно рассчитать, например, квартальную премию?

Основания

Выдается квартальная премия один раз за три рабочих месяца. Основанием для этого становится выполнение производственных задач в полном объеме.

При перевыполнении плана выплата может быть увеличена, если такое условие содержится в договоре. Как правило, речь идет о процентах от должностного оклада, а не о фиксированной сумме.

По обыкновению премирование жестко привязано к рентабельности деятельности организации. Если показатели производительности низкие, то выплата премии не осуществляется. Работодатель за это не облагается никакими штрафными санкциями.

https://www.youtube.com/watch?v=Ul5GLP44TNI

Система денежного премирования характерна для реальных производств. То есть для тех, где объемы выпущенной продукции можно измерить объемами и сопоставить их с планами. В бюджетных отраслях квартальное премирование наблюдается редко, если на то будет воля работодателя.

При успешных итогах труда руководитель организации принимает постановление о выплате квартальной премии. Выплачиваться таковая может отдельному подразделению организации, одному сотруднику или всем работникам без исключения.

Если условие о квартальном премировании указано в коллективном договоре, а не только упоминается в Положении о премировании, то премию получают все сотрудники предприятия (ст.191 ТК).

Правом работодателя считается установление премии в строго определенной денежной сумме либо в процентом соотношении от оклада (ст.22, 144, 191 ТК).

Для назначения премии работодатель издает соответствующий приказ. Он подается в бухгалтерию вместе со списком работников, которым полагается премия.

Как рассчитать

При указании в приказе о назначении премии, условия о выплате в процентном соотношении, расчет осуществляется индивидуально в отношении каждого сотрудника.

Порядок начисления квартальной премиальной выплаты в этом случае выглядит так:

- если работник отработал все дни расчетного периода, нужно сложить все заработанные суммы. При этом в расчет принимаются и ежемесячные премии. Получившееся значение нужно поделить на три. Это будет средняя заработная плата за квартал;

- на средний показатель заработка надобно произвести процентное начисление премии за квартал;

- от полученного результата нужно отнять 13%, поскольку квартальная премиальная выплата причисляется к доходам и облагается налогом.

При расчете квартальной премии нужно руководствоваться и Положением о премировании. Если в нем не предусматривается начисление премии пропорционально отработанному времени от оклада, то премиальная сумма начисляется в полном объеме и численность фактически отработанных дней значения не имеет.

Если Положение указывает, что за периоды, в которые за сотрудником сохраняется средний заработок, премия не начисляется, то за эти дни премиальная выплата и не начисляется.

Когда величина квартальной премии определена в фиксированной сумме денежных средств, расчет осуществляется так:

- сумма премии прибавляется к рассчитанной заработной плате;

- начисляются районные коэффициент;

- отнимается сумма подоходного налога;

- отнимается авансовая выплата;

- оставшаяся сумма выдается сотруднику.

Выдача квартальной премии осуществляется одновременно с заработной платой текущего месяца.

Если заработная плата работнику начисляется от реальной выработки, то премия начисляется так:

- сумма выработки за квартал умножается на установленный процент премии;

- прибавляется зарплата и районный коэффициент;

- отнимается подоходный налог.

Для работника с почасовой оплатой труда премия начисляется так:

- средний заработок за три месяца умножается на процент премиальной выплаты;

- прибавляется начисленная к выдаче зарплата и полагающиеся районные коэффициенты;

- отнимается величина подоходного налога;

- получается сумма заработной платы с квартальной премией.

Весьма удобно начислять квартальную премию для персонала определенной организации, как и для одного работника, при помощи программного обеспечения 1С. Особенно для этого годится «1С : Зарплата и управление персоналом».

За что могут лишить годовой премии, узнайте в этой статье.

Расчет квартальной премии зависит от многих факторов и все они должны быть учтены. Чаще всего премия начисляется соответственно выработанному времени. Практически все организации, заинтересованные в продуктивности работы, выплачивают такого вида премии.

Платеж начисляется по следующей формуле:

Показатель количества отработанного времени в днях берется обязательно из табеля, учитывающего рабочее время.

https://www.youtube.com/watch?v=FFhmPlcMFqY

В качестве примера расчета квартальной премии можно рассмотреть ситуацию начисления выплаты отдельному работнику. Например, месячная зарплата работника ООО «РМ» Сидорова Ивана Алексеевича равна сорока тысячам рублей.

Внутренне Положение о премировании установило премию в размере 70% от суммы оклада. В первом квартале Сидоров И.А. проработал сорок пять дней. При этом по графику значилось пятьдесят шесть рабочих дней.

В этом случае размер квартальной премиальной выплаты рассчитывается следующим образом:Из полученной суммы непременно вычитается подоходный налог в размере 13%. Выплаты в различные государственные фонды рассчитываются так же, как и для стандартной зарплаты.

Подобным образом можно начислять квартальную премию любому работнику. Главное знать установленный процент времени, количество отработанного времени и число рабочих дней по графику.

Начисление в бюджетной организации

В старой редакции Трудового Кодекса РФ право работодателя на введение разнообразных систем премирования закреплялось ст.144 ТК.

Новая редактированная версия Кодекса предусмотрела порядок учреждения систем оплаты труда, включая и правила премирования, только для людей, трудящихся в государственных организациях.

Так согласно ст.144 ТК система премирования для штатного персонала бюджетных организаций учреждается:

| для учреждений государственного федерального подчинения | коллективным договором и/или трудовым соглашением, разными локальными нормативными актами, соответственными федеральному законодательству или другим законодательным актам РФ |

| для учреждений государственной подведомственности, подчиненных субъектам РФ | всеми вышеперечисленными норами плюс нормативными актами субъектов РФ |

| для муниципальных учреждений | к стандартным документам добавляются нормативные акты органов местного самоуправления |

В бюджетных учреждениях тип и величина премии назначается на основании ставок и окладов, которые предусмотрены Единой тарифной сеткой. При этом определение объема премии осуществляется в границах выделенных бюджетом средств.

Все прочие работодатели вправе самостоятельно выбирать наиболее подходящую систему премирования. При этом выплата премия происходит за счет работодателя.

Квартальная премия при расчете среднего заработка

При расчете среднего заработка приниматься во внимание могут лишь те премии, которые предопределены системой трудовой оплаты. Данное правило закреплено в Положении №922 от 24.12.2007, в частности в п.2.

Рассчитывая средний заработок работника, нужно учитывать все премии, которые начислялись сотруднику в продолжение расчетного времени (п.15 Положения №922).

Исключение делается лишь для годовых премий. Они считаются в составе среднего заработка независимо от даты их фактического начисления.

Причем учету подлежат только премиальные выплаты, начисленные за весь календарный год, предшествующий необходимости исчисления среднего заработка.

Эти правила установлены Положением №922 п.15 абзац 4. Следовательно, если годовая премия начислена после вычисления среднего заработка, то последний потребуется пересчитать.

Ежемесячные премии и премии за период более месяца при определении среднего заработка учитываются по-разному. Так в средний заработок можно включить квартальные премии, начисление которых произошло за расчетный период.

Если расчетное время не выработано полностью, то квартальная премия при нахождении среднего заработка учитывается в абсолютном объеме при одновременном соблюдении следующих условий:

- премиальный период входит в расчетный;

- начисление премий происходит за действительно выработанное время в рабочем периоде.

При полной выработке расчетного времени квартальная премия включается в расчет независимо от факта вхождения в расчетный период периода, за каковой начислены премиальные выплаты.

При подсчете отпускных

Актуальность учитывания квартальной премиальной выплаты при расчете отпускных более чем злободневна.

https://www.youtube.com/watch?v=Kx2_fvQAPSU

Для персонала многих коммерческих организаций основная сумма заработка состоит как раз из различных поощрительных выплат. Например, если премии начисляются за объем продаж или оказанных услуг.

Если работник полностью проработал расчетное время, то при исчислении отпускных квартальная премия принимается в расчет на общих основаниях.

Когда расчетный интервал не выработан в полной мере:

- премия, назначаемая пропорционально выработанному времени, учитывается полной суммой;

- квартальная премия, вычисляемая в фиксированном размере, засчитывается согласно отработанным часам.

Обращать внимание нужно и на месяцы, которые попали в определенный временной срок, являющийся расчетным.

К примеру, премия за третий квартал, в ситуации, если за начало расчетного периода учтен ноябрь, учитывается лишь за два месяца.

Учитывается ли при расчете отпускных квартальная премия, которая выплачена за период, не являющийся частью расчетного?

Рассчитывая отпускные выплаты, нужно брать в расчет лишь те квартальные премии, каковые были назначены строго в границах расчетного периода (Положение, ратифицированное Постановлением Правительства РФ №922 от 24.12.2007, п.15).

Поскольку длительность расчетного периода при подсчете отпускных не может превосходить двенадцати месяцев, то и включить в расчетную базу больше четырех квартальных премий конечно нельзя.

Если время, за которое начислены квартальные премии, по долготе не превосходит расчетного периода при начислении отпускных, то есть двенадцати календарных месяцев, то премиальные выплаты вводятся в расчет отпускных в абсолютном своем объеме.

Причем учитывается месячная часть премии за всякий месяц, входящий в расчетное время. Когда квартальная выплата назначена в расчетном периоде, но за квартал не включенный в расчетное время, нужно учесть ее при расчете среднего заработка, используемого для начисления отпускных.

Порядок учета премии зависит от полной или неполной отработки расчетного периода. Если расчетный период полностью не выработан, то квартальные премии учитываются в полном объеме при начислении выпускных в случае одновременного соблюдения определенных условий:

- период, за который начислена премия, то есть премиальный период, включается в расчетное время;

- премии в премиальном периоде начислены за фактически выработанное время.

При полной отработке расчетного периода, в расчетную базу включается премия, если период начисления входит в расчетное время. Условия начисления премии при этом не учитываются.

Система премирования в различных организациях позволяет мотивировать работников, поскольку они становятся заинтересованными в результатах своего труда.

Достоинство премиальной системы в ее гибкости. Критерии премирования можно менять по желанию руководства. Это помогает найти наиболее приемлемый вариант поощрения.

Еще одним преимущество премиальной системы считается возможность снижения текучки кадров. Это весьма значимо в современных условиях.

Ну а для того чтобы со стороны работников не возникало претензий по поводу неправильного начисления премий, следует особо тщательно подойти к порядку начисления премий.

Как составить приказ на премию, описывается тут.

Образец приказа о лишении премии вы можете найти по ссылке.