Гражданский и Трудовой кодексы РФ устанавливают определения:

- Презент, который не связан с трудовой деятельностью работника. Например, выдача сувениров к юбилею сотрудника или к празднику.

- Награждение сотрудника за трудовые заслуги. Например, за выполнение плана или за успешное оформление сделки работодатель решил премировать подчиненных сотрудников подарочными сертификатами, путевками, техникой или другими презентами.

По ч. 1 статьи 572 ГК РФ, подарком следует считать любую вещь (в том числе деньги, электронные и бумажные подарочные сертификаты и даже открытки), которую даритель передает получателю на безвозмездной основе. В нашем случае дарителем выступает работодатель, а получателем — один из подчиненных сотрудников. В таком случае составляется специальный документ — договор дарения.

Договор дарения обязателен только в том случае, когда вручаемый сувенир имеет стоимость более 3000 рублей, а дарителем выступает юридическое лицо — организация-работодатель. Если цена презента ниже обозначенной суммы, составлять договор дарения не обязательно.

В отношении сотрудников бюджетных учреждений, а в особенности госслужащих, рекомендуется оформление договора дарения независимо от стоимости презента. Это позволит оградить работодателя и сотрудника от «коррупционных» проблем и от претензий со стороны контролеров из ФНС.

Что делать, если получателей много? Например, к новому году директор производственного предприятия решил вручить дорогостоящие сувениры 1500 сотрудникам. Не заключать же договор дарения с каждым из работников предприятия.

Выход из ситуации есть. Составьте многосторонний договор дарения, в котором дарителем выступает все тот же наниматель. А одаряемыми — все сотрудники компании, которых решено было наградить презентами.

Такие нормативы закреплены в статье 154 ГК РФ.

Статья 191 ТК РФ определяет, что наниматель вправе поощрить подчиненного за достижения в трудовой деятельности. Стоимость презента является частью оплаты труда одаряемого, что влечет за собой соблюдение определенных норм налогового законодательства. Учитывайте, что передача такого сувенира оформляется не договором дарения, а регламентируется в трудовом договоре (соглашении, контракте).

По сути такой презент представляет собой премию, но только выданную не денежными средствами, а переданную в натуральной, то есть неденежной форме. Об особенностях премирования сотрудников по итогам года читайте в статье «Как рассчитать и начислить 13 зарплату».

- Как оформлять подарки сотрудникам

- Упрощенная форма договора дарения

- Подоходный налог с подарков

- Как правильно премировать работников

- Виды поощрений сотрудников

- Какими документами оформляется премирование

- Служебная записка о премировании

- Приказы по форме Т-11 и Т-11а

- Приказ о ежемесячных премиях

- Приказ о 13-ой зарплате

- Пример приказа о премировании по итогам года

- Образец приказа на премию

- Приказ о примировании подарками сотрудников на новый год

- Премии к новому году приказ

- Премии к новогодним праздникам

- Ввод премий в программе «1С:Зарплата и Кадры»

- Создание резервов для выплаты вознаграждений

- Приказ на премию о поощрении работника и его образцы

- Как составить приказ о премировании сотрудника: образец 2020 года

- Как правильно премировать работников

- Приказ награждение ценным подарком

Как оформлять подарки сотрудникам

Поощрение работников — это инициатива работодателя. Если руководитель решил вознаградить служащих в подарочной форме, требуется корректное оформление подарков сотрудникам. Работодателю потребуется:

- Распоряжение о приобретении и выдаче подарочной продукции.

- Ведомость выдачи сувениров сотрудникам.

- Договор дарения, при необходимости.

Начнем с приказа о вручении презентов. Чтобы приобрести сувенирную продукцию и вручить презенты в торжественной обстановке, требуется официальное распоряжение руководителя. Оформите его приказом по организации.

Допустимо использовать унифицированные формы Т-11 или Т-11а. Разрешается и использовать произвольную форму. Приказ оформляйте по общим правилам. Список сотрудников перечислите в обязательном порядке.

Допустимо выделить его в отдельное приложение к приказу.

Закон позволяет разделить распоряжения: в первом приказе закрепить конкретное указание ответственному работнику приобрести сувениры, сертификаты, подарки, открытки, а во втором — определить перечень сотрудников, которые будут удостоены награждений.

Затем сформируйте ведомость выдачи подарков сотрудникам. Документ составьте в произвольной форме. Удобнее всего для этого использовать таблицу, в которой будут указаны Ф.И.О.

, должность сотрудника, наименование подарка и его стоимость. Рекомендуем выделить отдельные графы для подписей одаряемых сотрудников и проставления даты вручения. Отметим, что подпись в ведомости является фактом получения презента.

Дату получения сотрудник указывает собственноручно.

https://www.youtube.com/watch?v=4lCQ_pNEQY8

Далее придется составить договор дарения. Напомним, что заключение этого документа является обязательным при следующих условиях:

- Даритель — это юридическое лицо. То есть работодатель поощряет своих работников, их детей. Либо компания решила поощрить своих клиентов, контрагентов или деловых партнеров.

- Цена сувенира более 3000 рублей.

Если оба условия соблюдены, то договор дарения — это обязательный документ, только при его наличии и правильном оформлении возможна правомерная передача сувенира одаряемому.

Упрощенная форма договора дарения

Типовая форма является общей, то есть подойдет для разных вариантов дарения. Следовательно, применять обобщенный бланк не обязательно. Работодатель вправе ограничиться составлением договора дарения в простой письменной форме.

Чтобы упростить оформление, учтите в документе следующие обязательные реквизиты:

- Наименование документа.

- Дата и место составления.

- Наименование сторон: даритель и одаряемый сотрудник.

- Предмет соглашения, его характеристика и стоимость.

- Подписи сторон.

Примерный договор дарения в простой письменной форме выглядит так:

Подоходный налог с подарков

Налог на доходы физических лиц исчисляется со всех видов дохода гражданина. Исключений нет. Права на льготы и освобождения есть, а вот исключений нет. Даже презент сотруднику в натуральной форме (вещь, техника, посуда и даже ваза) подлежат обложению подоходным налогом.

Налоговая база для расчета НДФЛ сотрудника включает как материальные, так и нематериальные доходы (п. 1 ст. 210 НК РФ). Это значит, что обложению подвергаются все доходные поступления гражданина, в том числе и доходы, полученные в виде денежных средств, материальных и нематериальных активов. Следовательно, презент — это тот же доход работника, и, соответственно, с него удерживается налог.

Если дарителем выступает работодатель, то он и начисляет НДФЛ. Напомним, что работодатель выступает в роли налогового агента в отношении своих подчиненных. Организация ведет бухучет и налогообложение новогодних подарков по общему правилу: со всех доходов, которые были получены сотрудником от конкретного нанимателя, налоговый агент удерживает и перечисляет в бюджет НДФЛ.

Как правильно премировать работников

Приказ о единовременном премировании — это распорядительный документ организации, который издается, если руководитель решил поощрить одного или нескольких сотрудников. Кроме приказа могут потребоваться и другие документы.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Зарплата работника может состоять из окладной и премиальной частей. Окладная часть имеет свой минимальный порог, обозначенный ставками МРОТ, а вот премиальная никаких предельных рамок не имеет. Иначе говоря, руководитель принимает решение, назначать премию сотруднику или нет, он же определяет размер премии.

Одним из способов поощрения сотрудника за успешный труд, достижение высоких результатов в работе является премирование. Работодатель заинтересован в повышении эффективности показателей деятельности компании, поэтому вправе мотивировать работников в виде выплаты премии.

Для оформления решения используется такой распорядительный документ, как приказ о единовременном премировании (если речь идет только об одном сотруднике). Существуют реквизиты, которые рекомендовано использовать в таком бланке.

Образец приказа на премирование сотрудников можно найти в приложении по ссылке.

Виды поощрений сотрудников

Сотрудник может быть поощрен не только в материальной форме. Основные виды поощрений, используемые на практике:

- объявление благодарности;

- денежная премия;

- представление к званию лучшего в профессии;

- выдача ценного подарка;

- награждение почетной грамотой.

Перечень, в соответствии со ст. 191 ТК РФ, не является закрытым, система премирования устанавливается для каждого конкретного предприятия в локальных нормативных актах. За особенные достижения может последовать представление к госнаградам.

Какими документами оформляется премирование

Объявление работнику о выплате премии производится в форме издания соответствующего приказа.

https://www.youtube.com/watch?v=BBeXTLz58aU

У него есть несколько разновидностей:

- массовые — вынесенные в отношении целой группы работников, большинства коллектива и персональные;

- плановые — издаваемые с определенной периодичностью и внеплановые;

- производственные — принимаемые в связи с достижением результатов на производстве;

- организационные — издаваемые в благодарность за активное участие в общественной жизни предприятия, например, за достижение на спортивных мероприятиях;

- праздничные — в связи с наступлением памятных дат, праздников, юбилеев.

Служебная записка о премировании

Основанием издания приказа является служебная записка, представление или ходатайство непосредственного руководителя сотрудника или руководителя другой службы, отдела.

В этом документе обязательно указываются достижения работника или иные основания для премирования. Сумма выплаты может быть обозначена конкретно или с указанием на процент от оклада и т. д.

Руководитель предприятия может принять решение о повышении или уменьшении денежной награды.

Приказы по форме Т-11 и Т-11а

Бланк может быть составлен по типовой форме Т-11, утвержденной Госкомстатом (но не являющейся в настоящий момент обязательной к применению), или в свободной форме. Организация вправе разработать собственный образец.

Форма Т-11 используется, если премировать нужно одного работника.

Если премии достойны несколько работников, издается коллективный договор по форме Т-11а.

Структура документа:

- шапка с приведением реквизитов организации и документа (наименование предприятия, номер, дата издания приказа, его тема);

- основная часть с письменным оформлением распоряжения работодателя и его основания;

- заключительная (подписи, их расшифровки, обязательно должна присутствовать отметка об ознакомлении сотрудника).

В основной части обязательно должно быть указано:

- кого конкретно премируют (полностью фамилия, имя и отчество, табельный номер, подразделение и занимаемая должность);

- за что осуществляется премирование (указание конкретных достижений, заслуг или иных оснований). Например, часто применяются такие формулировки: «в связи с юбилеем», «за производственные успехи», «за профессионализм и переработку» и т. д.;

- размер вознаграждения или порядок его определения;

- период, за который производится надбавка.

Приказ о ежемесячных премиях

Иногда работодатель, определяя форму оплаты труда на предприятии, делает выбор в пользу окладно-премиальной системы. В этом случае также издается распорядительный документ, в котором обозначаются условия выплаты премий.

Приказ о 13-ой зарплате

В действующем законодательстве такого термина нет, это пережиток советского времени. 13-я зарплата — это вид денежного поощрения, выплачиваемого по итогам года. Законодательно не определена обязанность работодателя начислять 13-ю зарплату, это его право, а не обязанность. Если принято положительное решение, издается приказ на основе формы Т-11а.

Пример приказа о премировании по итогам года

Руководитель может принять решение и не осуществлять такую выплату или произвести ее только части сотрудников. Исключение: ситуация, когда обязательство по назначению закреплено в локальных нормативных актах.

Кстати, в бюджетных учреждениях во внутренних документах чаще всего закреплено правило, что такая премия назначается в пределах бюджетных ассигнований. Таким образом, выплата зависит от экономических и финансовых возможностей предприятия.

После получения данных за год определяется возможность поощрительных мер для трудового коллектива.

Такой вид поощрения, так же как и обычная премия, может быть оформлен как доплата определенной, фиксированной суммы или части оклада. Как правило, не вправе рассчитывать на такую надбавку работники:

- имеющие дисциплинарные взыскания за год;

- не достигшие определенных показателей;

- допустившие серьезные ошибки в работе, приведшие к снижению показателей деятельности;

- работницы, находящиеся в отпуске по уходу за ребенком.

Как показывает судебная практика, уволенные сотрудники вправе претендовать на часть поощрения.

https://www.youtube.com/watch?v=EO8YzpdWwzs

Подписывает приказ руководитель и определяет ответственное за его исполнение лицо (которое также должно быть ознакомлено с документом под подпись).

Обязательность ознакомления сотрудника определена тем фактом, что работник должен знать, за что его награждают. Раздел 1 Указаний, утв. Постановлением Госкомстата России от 05.01.

2004 № 1, определенно говорит о том, что трудящийся должен быть ознакомлен с приказом о любом поощрении, в том числе о 13-ой зарплате.

Образец приказа на премию

Приказ о примировании подарками сотрудников на новый год

Если нарушение внутреннего распорядка и Трудового кодекса влечет за собой дисциплинарные взыскание, то успехи на предприятии отмечаются денежными вознаграждениями.

Работодатели часто используют единоразовое повышение зарплаты, чтобы мотивировать работников.

Не всегда премирование происходит после особенных достижений, иногда государственные или местные праздники являются причиной для вознаграждения. Стандартными причинами для оформления приказа являются:

- отсутствие нарушений дисциплины в течение долгого времени; ответственное выполнение обязанностей на рабочем месте; отсутствие нарушения сроков подачи документации по проектам; успешное выполнение заданий от руководителя; качественное проведение запланированного мероприятия; участие сотрудника в ответственных проектах; инициатива и мотивирование сотрудников; своевременное оформление и передача отчетности; использование современных форм труда на рабочем месте.

Существует 2 вида документа о премировании:

- производственные, которые поступают за профессиональные достижения сотрудника; непроизводственные, которые не являются результатом работы человека, например, перед праздниками.

Премии делятся на несколько типов в зависимости от периодичности:

- каждый месяц; раз в 3 месяца; раз в полгода; ежегодно; единоразово.

Любые премии требуется фиксировать приказом, который отправляется в архив и хранится на предприятии в течение 75 лет.

В 2013 году Правительство разрешило организациям использовать любой бланк для издания приказа о премировании. Можно разработать собственную форму или напечатать документ на листе А4. Чтобы правильно заполнить приказ, рекомендуется использовать унифицированную форму для премирования одного сотрудника, и форму для вознаграждения нескольких работников.

Руководство вправе использовать эти бланки или разработать свои бумаги для награждения труда. Приказ подтверждается подписью директора организации.

Согласно Постановлению Госкомстата №1 от 2014 года, каждый сотрудник должен прочитать документ и поставить подпись.

Это дает документу юридическую силу и подтверждает осведомленность человека о причинах и размере премии. Инспекторы Налоговой службы отмечают, что при использовании утвержденной формы отсутствует риск допустить ошибку, которая приведет к разбирательству с сотрудниками.

Если на предприятии еще не разработан бланк, рекомендуется воспользоваться установленной формой. Все приказы имеют стандартную форму и разделы, которые требуется заполнить: Общие положения.

Здесь указываются причины вознаграждения и ФИО сотрудников, на которых действует приказ. Виды вознаграждения и порядок получения выплаты. Названия ставятся в соответствии с Положением о премировании.

Для каждой категории работников можно поставить свою премию. Стандартными формулировками в приказе являются:

- за хорошие производственные показатели:

Премии к новому году приказ

Ирина Сидорова, финансовый консультант компании «Налоговик» Рассмотрим, как правильно отразить в бухгалтерском и налоговом учете выдачу премии и материальной помощи к Новому году. Премия к Новому году Система премирования на предприятиях устанавливается коллективными договорами, соглашениями, локальными нормативными актами (ст.

135 Трудового кодекса РФ). Обязательная разработка и утверждение положения о премировании нормами ТК РФ не оговаривается.

270 Налогового кодекса РФ. Премия уменьшает налоговую базу по налогу на прибыль, если она предусмотрена трудовым или коллективным договором и выплачивается за производственные результаты деятельности работника (п. 2 ст. 255 НК РФ). Иными словами, если премия является выплатой стимулирующего характера, ее сумма учитывается в расходах для цели исчисления налога на прибыль.

https://www.youtube.com/watch?v=D5YOrSLTxgU

Некоторые виды премий в состав расходов на оплату труда не включаются. Это премии, которые: • не предусмотрены трудовым договором (п. 21 ст. 270 НК РФ); • выплачиваются за счет средств специального назначения (например, за счет нераспределенной прибыли прошлых лет) или целевых поступлений (п.

22 ст.270 НК РФ); • не поощряют работника за производственные результаты, а носят социальный характер.

Премию, приуроченную к новогоднему празднику, не следует включать в состав расходов, уменьшающих налоговую базу по налогу на прибыль. Такой точки зрения придерживаются контролеры, например, в Письме Минфина РФ от 17.10.06 №03-05-02-04/157.

Целесообразнее в трудовом или коллективном договоре обозначить такую выплату, как премию

«по итогам года за высокие производственные результаты»

. Такая премия налогооблагаемую прибыль уменьшит.

Налог на доходы физических лиц. Нормы п. 1 ст. 210 НК РФ требуют облагать НДФЛ все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло.

НДФЛ не облагаются лишь доходы, поименованные в ст.

217 НК РФ. Следовательно, любые премии, выплачиваемые работникам, облагаются НДФЛ.

Организация обязана исчислить сумму налога, удержать ее из дохода работника и перечислить в бюджетную систему РФ (ст. 226 НК РФ). Страховые взносы.

Все выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений, облагаются обязательными страховыми взносами (п.

1 ст. 7 Федерального закона от 24.07.09 №212-ФЗ).

Премии к новогодним праздникам

19.12.2003 Бухгалтерский ДЗЕНподписывайтесь на наш канал В преддверии Нового года перед руководством организации зачастую встает вопрос о премировании своих сотрудников.

При этом работодатель может выбрать, как оформить такую премию: выплатить ежегодное вознаграждение по итогам работы за год (так называемую «тринадцатую зарплату»), выплатить единовременную премию непосредственно по случаю новогоднего праздника или же оформить оказание материальной помощи своим работникам. Организация также может поздравить с праздником своих бывших сотрудников.

Разобраться во всех тонкостях выплат премиальных вознаграждений и возникающих при этом особенностях налогообложения поможет И. Ю. Жирнова, аудитор ООО «Маэл Аудит». В части отражения премиальных выплат в программе «1С:Зарплата и Кадры» материал подготовлен при содействии методистов фирмы «1С».

Положениями статьи 135 Трудового кодекса РФ определено, что системы заработной платы, а также различные виды выплат в организациях (за исключением организаций, финансируемых из бюджета) устанавливаются коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

Отметим, что трудовое законодательство напрямую не устанавливает виды премирования, а лишь закрепляет право работодателя производить такие выплаты. Новогодние премии, как правило, выплачивают в виде ежегодного вознаграждения по итогам работы за год или единовременной выплаты по случаю праздника. При этом работник может получить как денежную премию, так и подарок.

Однако помимо формы выплаты премии руководство организации должно выбрать, за счет каких источников поощрить своих сотрудников. Источниками выплат премиальных вознаграждений могут служить как затраты на производство (реализацию), в том числе и посредством создания и использования резервов на выплату ежегодных вознаграждений, так и нераспределенная прибыль прошлых лет.

В случае если организация решает изыскать средства для премирования своих сотрудников за счет собственной нераспределенной прибыли, следует учитывать, что решение о распределении прибыли находится в компетенции общего собрания акционеров (участников). Поэтому использование части прибыли для поощрения работников организации должно быть определено протоколом общего собрания акционеров (участников).

Виды выплат, производимых работникам, условия, а также порядок их осуществления должны быть предусмотрены в соответствующих документах — коллективных договорах, соглашениях, трудовых договорах, локальных нормативных актах организации (приказах, распоряжениях и т. п.).

Кроме того, руководитель организации должен издать приказ по организации о премировании работников с указанием основания премирования и размера премии каждого работника по форме № Т-11а (типовой бланк утвержден постановлением Госкомстата России от 06.04.2001 № 26).

Такой приказ должен быть издан в любом случае, независимо от того, каким документом определен порядок премирования.

https://www.youtube.com/watch?v=0NPCCaO0FRQ

Документальное обоснование премиальных выплат необходимо ещё и для принятия их для целей бухгалтерского и налогового учета.

Так, согласно абзацу 1 статьи 255 НК РФ, в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Кроме того, согласно пункту 1 статьи 252 НК РФ, для целей налогообложения прибыли принимаются только экономически оправданные затраты.

Таким образом, если выплата вознаграждений не оговорена в трудовом, коллективном договоре или локальном нормативном акте организации или в документе нет указания, что выплата производится именно за производственные результаты (связана с производственной деятельностью организации), такие расходы не учитываются при определении налоговой базы по налогу на прибыль. В бухгалтерском учете в этом случае выплата премий должна быть осуществлена за счет чистой прибыли.

При принятии решения о поощрении работников руководству организации также нужно учесть, что премирование к праздничному событию оказывает влияние на налоговые базы по единому социальному налогу (у организации) и налогу на доходы физических лиц (у работника).

Положениями статьи 135 Трудового кодекса РФ определено, что системы заработной платы, а также различные виды выплат в организациях (за исключением организаций, финансируемых из бюджета) устанавливаются коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

Отметим, что трудовое законодательство напрямую не устанавливает виды премирования, а лишь закрепляет право работодателя производить такие выплаты. Новогодние премии, как правило, выплачивают в виде ежегодного вознаграждения по итогам работы за год или единовременной выплаты по случаю праздника. При этом работник может получить как денежную премию, так и подарок.

Однако помимо формы выплаты премии руководство организации должно выбрать, за счет каких источников поощрить своих сотрудников. Источниками выплат премиальных вознаграждений могут служить как затраты на производство (реализацию), в том числе и посредством создания и использования резервов на выплату ежегодных вознаграждений, так и нераспределенная прибыль прошлых лет.

В случае если организация решает изыскать средства для премирования своих сотрудников за счет собственной нераспределенной прибыли, следует учитывать, что решение о распределении прибыли находится в компетенции общего собрания акционеров (участников). Поэтому использование части прибыли для поощрения работников организации должно быть определено протоколом общего собрания акционеров (участников).

Виды выплат, производимых работникам, условия, а также порядок их осуществления должны быть предусмотрены в соответствующих документах — коллективных договорах, соглашениях, трудовых договорах, локальных нормативных актах организации (приказах, распоряжениях и т. п.).

Кроме того, руководитель организации должен издать приказ по организации о премировании работников с указанием основания премирования и размера премии каждого работника по форме № Т-11а (типовой бланк утвержден постановлением Госкомстата России от 06.04.2001 № 26).

Такой приказ должен быть издан в любом случае, независимо от того, каким документом определен порядок премирования.

https://www.youtube.com/watch?v=0NPCCaO0FRQ

Документальное обоснование премиальных выплат необходимо ещё и для принятия их для целей бухгалтерского и налогового учета.

Так, согласно абзацу 1 статьи 255 НК РФ, в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Кроме того, согласно пункту 1 статьи 252 НК РФ, для целей налогообложения прибыли принимаются только экономически оправданные затраты.

Таким образом, если выплата вознаграждений не оговорена в трудовом, коллективном договоре или локальном нормативном акте организации или в документе нет указания, что выплата производится именно за производственные результаты (связана с производственной деятельностью организации), такие расходы не учитываются при определении налоговой базы по налогу на прибыль. В бухгалтерском учете в этом случае выплата премий должна быть осуществлена за счет чистой прибыли.

При принятии решения о поощрении работников руководству организации также нужно учесть, что премирование к праздничному событию оказывает влияние на налоговые базы по единому социальному налогу (у организации) и налогу на доходы физических лиц (у работника).

Сразу оговоримся, что в действующем Трудовом кодексе отсутствует понятие ежегодного вознаграждения по итогам работы за год, хотя такой вид премирования применяется многими организациями.

Как правило, вознаграждение по итогам работы за год выплачивается работнику, состоящему в штате организации и проработавшему в ней весь календарный год.

По решению организации такое вознаграждение может быть выплачено и тем работникам, которые не отработали календарный год по уважительным причинам (например, призыв в армию, уход на пенсию, рождение ребенка, поступление на учебу и др.). Выплата в этом случае производится пропорционально отработанному времени.

https://www.youtube.com/watch?v=ZmHwyFsFQOo

Ежегодные вознаграждения по итогам работы за год выплачиваются в конце текущего либо в начале следующего календарного года.

Ввод премий в программе «1С:Зарплата и Кадры»

Разные виды премий, в том числе по итогам работы за год, вводятся документами «Ввод расчета…» на одного сотрудника либо на список сотрудников (см. пункт «Ввод расчетов сотрудникам» меню «Документы») (рис. 1).

Рисунок 1

В качестве даты документа указывается дата приказа о назначении премии — именно она будет считаться датой действия начисления.

Иными словами, при проведении документов в журнал расчетов «Зарплата» будут введены записи по премиям с датами начала и окончания, совпадающими с датой документа «Ввод расчета…».

Таким образом, бухгалтер может ввести премию «задним» числом, что будет учтено при исчислении налога на доходы физических лиц и, кроме того, может привести к перерасчету некоторых надбавок, например, районного коэффициента или северной надбавки.

В документе обязательно указывается период, по итогам которого будет рассчитываться сумма премии. Так, для премии по итогам работы за год необходимо указать год, для квартальной премии — квартал.

Этот период будет использован с одной стороны для исчисления собственно суммы премии (если премия установлена в процентах от заработка), а с другой стороны — при включении суммы премии в данные для исчисления среднего заработка работника.

Создание резервов для выплаты вознаграждений

Как правило, для выплаты ежегодных вознаграждений создаются соответствующие резервы. Создание таких резервов выгодно, прежде всего, крупным организациям, имеющим большой штат сотрудников и практикующим выплату ежегодных вознаграждений («тринадцатой зарплаты») по итогам работы за год.

Перед такими организациями обычно остро встает вопрос о равномерном включении в издержки производства и обращения предстоящих расходов, поскольку единовременное списание крупных расходов может привести к увеличению себестоимости и даже стать причиной убытка.

Создавая резервы для выплаты ежегодных вознаграждений, организация исключает для себя такой вариант развития событий.

Приказ на премию о поощрении работника и его образцы

Для приказа на единовременную премиальную выплату формы придерживаются произвольной. Для всех разновидностей обязательным является сохранение общепринятой структуры.

Критерием могут служить отличия в объёме данных, относящихся к награждению:

- индивидуальному;

- массовому.

Ещё одним критерием классификации принимается регулярность издания.

Стимулирование может применяться:

- плановым, основанным на локальных нормативных актах. Они предусматривают определённую периодичность поощрений (ежемесячную, поквартальную, годовую).

- внепланово, решением руководства;

Различают также по основаниям:

- организационным;

- производственным.

- праздничным;

Масштабность организации, численность её сотрудников по штатному расписанию не могут не влиять на порядок оформления приказов о поощрении работников. Крупной организации приходится затрачивать куда больше времени, чем маленькой фирме.

Поэтому всё приходится проделывать заблаговременно, не откладывая до последнего дня. Последовательность такова:

- Он становится частью проекта распоряжения.

- Сотрудников, упоминаемых в документе, знакомят с ним под подпись.

- Поданные списки содержат должность, ФИО и основание наградить.

- Документ обнародуется.

- Проверенный и откорректированный список отсылается на места.

- Руководству филиалов и подразделений направляют уведомления о необходимости подать списки поощряемых сотрудников.

- Уполномоченными проводится персональная проверка по спискам.

Для награждения рядового сотрудника его руководитель составляет служебную записку или ходатайство, адресуя её главе организации. Если он поставит одобрительную резолюцию, то дальнейшим оформлением займётся сотрудник, которому это поручено в порядке выполнения функциональных обязанностей.

https://www.youtube.com/watch?v=DbMBag2auyE

А вот когда годовая премия должна вручаться должностному лицу, пишется представление. В приказах о поощрении работников, оформляемых на бланках унифицированного образца, самостоятельная формулировка отдельных положений не потребуется.

Когда же документ о поощрении работников составляется по форме, принятой в организации, то его необходимое качество обеспечивается упоминанием обязательных реквизитов:

- официального названия;

- места и даты;

- выплаты, точно названной суммы;

- сведений о награждаемом сотруднике;

- подписей руководителя и работника.

- основания премирования;

Премируя сотрудника по результатам работы за квартал или по другой причине, обязательно нужно указывать реквизиты, свойственные внутренней документации организации. Нужно присутствие в документе:

- её наименования;

- кода ОКПО.

- печати;

Когда руководитель решил поощрить работника и подписал документы, то в журнале регистрации делают запись под порядковым номером. Как часто и систематично организация поощряет работников, зависит от норм, внесённых в её Положение о материальном стимулировании.

Право подписи на приказе о поощрении работника принадлежит руководителю организации.

Как составить приказ о премировании сотрудника: образец 2020 года

Главное — соблюсти структуру документа:

- название организации;

- подпись награждаемого сотрудника;

- заголовок — «Приказ о премировании»;

- основание для премирования — кому и за что выписана премия;

- сумма вознаграждения;

- кто назначил премию — должности и Ф. И. О. руководителя;

- номер и дата составления;

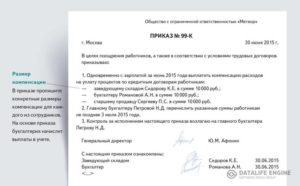

Вот так может выглядеть образец приказа на поощрение работников: ООО «Аргамак К» Приказ о премировании № 25-П г.

Казань 25 июля 2020 года Согласно Положения о премировании и в связи с добросовестным исполнением обязанностей и перевыполнением плана на 50% за 2 квартал 2020 года ПРИКАЗЫВАЮ: Назначить премию отделу продаж:

- Начальнику отдела А.К. Волкову в размере 25 000 рублей;

- Менеджеру Р.Р. Мухаметзянова в размере 20 000 рублей;

- Делопроизводителю В.Т. Чекаловой в размере 10 000 рублей

Премию выдать вместе с зарплатой за июль 2020 года. Директор: _____________________ П.Р. Ржин С приказом работники ознакомлены: __________А.К.

Волков _______Р.Р. Мухаметзянов _______ В.Т.

Чекалова 25.07.2020 год Если организация крупная и имеет филиалы и обособленные подразделения рекомендуется использовать единую унифицированную форму Т11 и Т11а.

Разница между бланками в том, Т11 заполняется для премировании одного сотрудника, а Т11а — для нескольких человек. Оба варианта имеют общие требования к оформлению:

- Затем текущий номер документа и дата его составления;

- Проставляется сумма — прописью и цифрами;

- Обязательно нужно вписывается, за что выплачивается премия — ссылка на документ, на основание которого руководитель принял решение о премировании;

- Внизу ставят подписи руководитель и сотрудник;

- Указывается Ф.И.О. работника, подразделение, должность

- В шапке пишется полное и сокращенное наименование организации и ее код по ОКПО;

Образец приказа на премирование к юбилею организации: Премия считается доходом сотрудника и с нее перечисляются «зарплатные налоги»: подоходный налог и страховые взносы. НДФЛ. Начисляется в день получения премии, а удерживается на следующий день.

Неважно, когда в организации издали приказ о премировании, подоходный налог рассчитывается вместе с доходом. Матвею начислили премию по итогам 2020 года в размере оклада — 50 000 рублей.

Дата приказа — 25 января 2020 года. Матвей получил в полном размере премию 10 февраля.

Бухгалтерия начисляла подоходный налог в размере 6 500 рублей.

50 000 х 13% = 6 500 рублей. НДФЛ в бюджет нужно заплатить не позднее 11 февраля 2020 года.

Страховые взносы. Они начисляются на любые премии в рамках трудового договора в том месяце, когда были выплачены. Перечислить в бюджет нужно до 15-го числа следующего месяца.

https://www.youtube.com/watch?v=MrZ4kbvTCqo

Налог на прибыль. Сумму премий можно включить в расходы компании и снизить налог на прибыль.

При условии, что премия выплачивается за трудовые показатели. Для этого в приказе о премировании нужно указать источник:

«Сотруднику выплачивается премия согласно Положению о премировании»

.

Как правильно премировать работников

Организация вправе разработать собственный образец.

Форма Т-11 используется, если премировать нужно одного работника. Если премии достойны несколько работников, издается коллективный договор по форме Т-11а. Структура документа:

- заключительная (подписи, их расшифровки, обязательно должна присутствовать отметка об ознакомлении сотрудника).

- основная часть с письменным оформлением распоряжения работодателя и его основания;

- шапка с приведением реквизитов организации и документа (наименование предприятия, номер, дата издания приказа, его тема);

В основной части обязательно должно быть указано:

- кого конкретно премируют (полностью фамилия, имя и отчество, табельный номер, подразделение и занимаемая должность);

- размер вознаграждения или порядок его определения;

- период, за который производится надбавка.

- за что осуществляется премирование (указание конкретных достижений, заслуг или иных оснований).

д.;

Иногда работодатель, определяя форму оплаты труда на предприятии, делает выбор в пользу окладно-премиальной системы.

В этом случае также издается распорядительный документ, в котором обозначаются условия выплаты премий. В действующем законодательстве такого термина нет, это пережиток советского времени. 13-я зарплата — это вид денежного поощрения, выплачиваемого по итогам года. Законодательно не определена обязанность работодателя начислять 13-ю зарплату, это его право, а не обязанность.

Если принято положительное решение, издается приказ на основе формы Т-11а.

Руководитель может принять решение и не осуществлять такую выплату или произвести ее только части сотрудников. Исключение: ситуация, когда обязательство по назначению закреплено в локальных нормативных актах.

Кстати, в бюджетных учреждениях во внутренних документах чаще всего закреплено правило, что такая премия назначается в пределах бюджетных ассигнований. Таким образом, выплата зависит от экономических и финансовых возможностей предприятия.

После получения данных за год определяется возможность поощрительных мер для трудового коллектива. Такой вид поощрения, так же как и обычная премия, может быть оформлен как доплата определенной, фиксированной суммы или части оклада. Как правило, не вправе рассчитывать на такую надбавку работники:

- имеющие дисциплинарные взыскания за год;

- не достигшие определенных показателей;

- работницы, находящиеся в отпуске по уходу за ребенком.

- допустившие серьезные ошибки в работе, приведшие к снижению показателей деятельности;

Как показывает судебная практика, уволенные сотрудники вправе претендовать на часть поощрения.

https://www.youtube.com/watch?v=EO8YzpdWwzs

Подписывает приказ руководитель и определяет ответственное за его исполнение лицо (которое также должно быть ознакомлено с документом под подпись). Обязательность ознакомления сотрудника определена тем фактом, что работник должен знать, за что его награждают.

Приказ награждение ценным подарком

Если поощрение носит материальную форму — в обязательном порядке должна присутствовать виза главного бухгалтера.

Подписывается приказ руководителем Вашей организации. Приказ о поощрении (первый экземпляр) дается на ознакомление работнику — под роспись.

На практике целесообразно снимать несколько копий с подписанного приказа после ознакомления с ним работника: первый экземпляр — оригинал — подшивается в наряд (приказы по личному составу), второй экземпляр — в личное дело, третий – передается в бухгалтерию, четвертый – для работника.

На основании приказа о поощрении вносятся соответствующие записи в личную карточку утвержденную Постановлением Госкомстата России от 05.01.2004 № 1

«Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»

— форма № Т-2. В соответствии с Постановлением Правительства РФ от 16 апреля 2003 г.

N 225 «О трудовых книжках» (в ред.