Возникающие в процессе формования изделий из пластмасс дефекты могут иметь различное происхождение.

Это могут быть дефекты, связанные с неудачно подобранным составом пластмассы (дефекты состава); дефекты, обусловленные нарушением технологического режима формования и его неправильным выбором (дефекты формования); а также дефекты, связанные с недостаточно тщательно проведенными операциями механической обработки или декорирования уже отформованных изделий (дефекты отделки).

Дефекты состава возникают при неправильном подборе рецептур или использовании недоброкачественных компонентов композиционных пластмасс, при нарушении оптимального их соотношения.

К числу дефектов состава относят:

инородные включения — видимые посторонние включения, являющиеся результатом загрязнения композиции пластмасс или оборудования;

пониженную механическую прочность, возникающую при малом или избыточном содержании наполнителя. При малом содержании наполнитель не оказывает должного армирующего эффекта, при избытке — не полностью смачивается полимером;

повышенное водопоглощения — результат избыточного количества гигроскопических наполнителей.

Дефекты формования возникают в связи с недостатками конструкции формы и формовочных машин, неправильным выбором или нарушением режима переработки пластмасс. Особенно важным является соблюдение температурного режима и продолжительности операции формования.

При отклонениях от оптимальной температуры формования, неравномерном прогреве форм, быстром или замедленном охлаждении могут происходить деструктивные процессы, возникать значительные внутренние напряжения, вызывающие деформацию изделий, появление дефектов внешнего вида, а также снижающие механическую прочность. К числу наиболее распространенных дефектов формования относят следующие: коробление — искривление формы изделий, вследствие различия температур пуансона и матрицы пресс-формы, извлечения из формы неохлажденного (для термопластов) или неотвержденного (для реактопластов) изделия, неравномерной усадки компонентов пластмассы;

трещины — узкие щели в изделиях возникающие вследствие значительных внутренних напряжений при нарушении температурного режима формования, а также излишней влажности формовочной смеси;

раковины — пустоты в изделиях, которые образуются при попадании посторонних газовых включений или газообразных продуктов деструкции. Усадочные раковины возникают при чрезмерно большой усадке отдельных компонентов смеси;

вздутия — мелкие или крупные выпуклости на поверхности, возникающие вследствие повышенного содержания влаги в формовочной смеси, нарушении режима формования (слишком быстрое движение сердечника, нагнетающего воздух, малое удельное давление и др.);

сколы — углубления на поверхности изделий, возникающие при механических повреждениях;

заусенцы — острые выступы по краю и дну изделия; стыки технологические — видимые линии соединения (спая) порций литьевой массы, образующиеся при перегреве массы и малом давлении формования;

разводы — заметные следы растекания пластмассы в виде полос или пятен вследствие различной вязкости расплавленной формовочной смеси;

облой (грат) — утолщение на поверхности прессованных изделий по месту разъема формы вследствие избытка или малой текучести пресс-порошка;

риски и царапины — результат обработки поверхности пресс-формы крупнозернистым абразивным материалом или повреждения посторонними на поверхности пресс-формы;

выступание литника — не удалённый и не зачищенный остаток литника на лицевой поверхности изделия;

следы от выталкивателя — выступы и углубления на корпусе, возникающие при выталкивании из формы незатвердевшего изделия;

следы от разъема формы — утолщенный шов на поверхности изделия от затекания пластмассы при неплотном соединении частей формы;

матовость — пятна пониженного блеска, образующиеся при недостаточной полировке и смазке формы, низкой температуре или недостаточной выдержке при прессовании.

https://www.youtube.com/watch?v=bKaUPJ0oHh4

Дефекты отделки могут являться следствием небрежного или некачественного проведения ряда операций по исправлению дефектов формования: некачественное удаление облоя, плохая заполировка рисок, царапин и следов от разъемов пресс-форм и др. Нанесение новых дефектов в случае использования для зачистки облоя и удаление следов от литника, крупнозернистых абразивных материалов.

К дефектам отделки относятся также дефекты, связанные с пост-технологическим декорированием изделий: применение красочных составов с малой адгезией, нечеткий рисунок, смещение составных частей декора, отслоение декора, растекание красителя, небрежное выполнение декора и т.п. В соответствии с требованиями стандартов дефекты изделий подразделяют на недопустимые и допустимые.

Недопустимые дефекты — раковины, трещины, разводы, облой, коробление свыше 0,5 % габаритных размеров (для прессованных изделий), миграция красителя, смещение составных частей рисунка и растекание красителя, искажающие внешний вид изделия.

Остальные дефекты допускаются в изделиях, если они не портят его внешнего вида и их размер (количество) не превышает допустимых пределов.

29. Сделайте заключение о качестве чайника стального эмалированного с однотонным эмалевым покрытием, если на нем имеются следующие дефекты:

1. «рыбья чешуя»;

2. выпадение крышки при наклоне на угол 60º.

Решение;

Для решения задачи используем ГОСТ 24788 – 2001. Посуда хозяйственная стальная эмалированная. Общие технические условия.

Оцениваем дефекты

1. «рыбья чешуя» — не допускается (с.6, т.3, п.1)

2. «выпадение крышки при наклоне на угол 60º» — не допускается (с.6, п.5.3.2.2).

ЗАКЛЮЧЕНИЕ: согласно ГОСТ 24788 – 2001 из поступившей партии чайник стальной эмалированный не соответствует требованиям стандарта и в реализацию не допускается.

34.Составьте товароведную характеристику 3-х образцов металлической посуды по следующей форме:

№. 1

| Наименование изделия | Какотница |

| Группа по назначению | Кухонная посуда |

| Материал изготовления | Из нержавеющая стали |

| Обработка или покрытие поверхности | Зеркальная полировка |

| Способ производства | Штамповка |

| Форма, конструкция | Круглая. Ручка из нержавеющей стали, соединённая пайкой |

| Размер | Объём 160 мл |

№. 2

| Наименование изделия | Вилка столовая |

| Группа по назначению | Столовый прибор |

| Материал изготовления | Сталь нержавеющая |

| Обработка или покрытие поверхности | Полировка, штампованный рисунок на ручке |

| Способ производства | Штамповка |

| Форма, конструкция | Цельнометаллическая, с 4_мя рожками |

| Размер | Длина 180 мм. |

№. 3

| Наименование изделия | Кастрюля |

| Группа по назначению | Посуда для тепловой обработки пищевых продуктов |

| Материал изготовления | Чугун |

| Обработка или покрытие поверхности | Эмалирование, тонирование |

| Способ производства | Литьё |

| Форма, конструкция | Изделие полое конической формы с двумя цельнолитыми ручками и вкладной крышкой |

| Размер | Объём 2л |

- Документальное оформление

- Контроль сохранности

- ОСНО: налог на прибыль

- Акт списания мягкого инвентаря

- Мягкий инвентарь по инструкции

- Не все то мягкий инвентарь, что мягкое на ощупь

- Нормы мягкого инвентаря

- Тонкости «мягкого» учета

- Учет износа

- «Первичка» по мягкому инвентарю

- Счета для учета мягкого инвентаря

- Бухгалтерские проводки поступления

- Бухгалтерские проводки списания

- Акт списания инвентаря

- Актируем списание инвентаря

- Ведра оцинкованные — назначение, применение, цена

- Применение ведер

- Какие бывают дефекты ковров, химчистки – прачечные

- Образец акта о списании мягкого и хозяйственного инвентаря

- Образец акта о списании мягкого и хозяйственного инвентаря

- Как выглядит образец акта

- Сфера применения формы 0504143

- Рекомендации по заполнению акта

- Каким образом учитывается мягкий инвентарь

- Списание (передача в эксплуатацию) хозяйственного инвентаря в состав издержек обращения

- Пошаговая инструкция

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Декларация по налогу на прибыль

Документальное оформление

При выдаче инвентаря со склада составляется требование-накладная по форме № М-11 (указания, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а).

В ней укажите наименование подразделения, которому выдан инвентарь, номер счета, на котором учитываются затраты на содержание данного подразделения (например, счет 25 при передаче инвентаря в отдел эксплуатации оборудования) (п.

97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Если со склада инвентарь отпускается в промежуточное подразделение организации (например, в АХО), то в момент передачи неизвестно, какое количество израсходует каждое подразделение организации (например, бухгалтерия, отдел закупок). В этом случае по мере его расходования каждым подразделением нужно составлять акты (отчеты) в произвольной форме.

В них следует указать наименование, количество, стоимость инвентаря и подтвердить целесообразность его использования. На основании этих актов (отчетов) стоимость инвентаря и хозяйственных принадлежностей списывайте на затраты. Такой порядок следует из пунктов 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г.

№ 119н.

Контроль сохранности

Поскольку в момент передачи в эксплуатацию стоимость инвентаря переносится на затраты, следует организовать контроль его сохранности. В обязательном порядке нужно контролировать только инвентарь и хозяйственные принадлежности со сроком использования свыше 12 месяцев (абз. 4 п. 5 ПБУ 6/01).

Ситуация: как контролировать сохранность инвентаря, переданного в эксплуатацию? Стоимость инвентаря списана на расходы.

https://www.youtube.com/watch?v=MAkSLVLSEFQ

Организация обязана контролировать сохранность инвентаря, учтенного в составе материалов, если срок его полезного использования превышает 12 месяцев. Об этом сказано в абзаце 4 пункта 5 ПБУ 6/01.

Поскольку законодательством не урегулирован порядок учета инвентаря и хозяйственных принадлежностей, переданных в эксплуатацию, организация должна разработать его самостоятельно. На практике для контроля за движением инвентаря по каждому подразделению (материально-ответственному лицу) можно вести:

- ведомость учета хозяйственного инвентаря и принадлежностей в эксплуатации по каждому подразделению организации;

Выбранный вариант отразите в учетной политике для целей бухучета.

План счетов не предусматривает отдельного забалансового счета для учета инвентаря и хозяйственных принадлежностей, переданных в эксплуатацию. Поэтому его нужно открыть самостоятельно. Например, это может быть счет 013 «Инвентарь и хозяйственные принадлежности».

При передаче инвентаря в эксплуатацию в учете сделайте проводки:

Дебет 25 (26, 44) Кредит 10-9

– отпущен со склада инвентарь на хозяйственные нужды;

Дебет 013 «Инвентарь и хозяйственные принадлежности»

– учтен инвентарь, переданный на хозяйственные нужды.

Списание инвентаря отразите проводкой:

Кредит 013 «Инвентарь и хозяйственные принадлежности»

– списан инвентарь.

При выбытии инвентаря следует оформить акт о списании. Унифицированной формы такого документа нет, поэтому разработайте ее самостоятельно.

Порядок отражения расходов на инвентарь и хозяйственные принадлежности при расчете налогов зависит от системы налогообложения, которую применяет организация.

ОСНО: налог на прибыль

Инвентарь со сроком полезного использования свыше 12 месяцев и первоначальной стоимостью более 100 000 руб. включается в состав основных средств. При расчете налога на прибыль его стоимость списывайте через амортизацию (п. 1 ст. 256 НК РФ).

Расходы на инвентарь, который не признается амортизируемым имуществом, можно учесть в составе материальных затрат. При этом организация вправе самостоятельно определить порядок списания инвентаря с учетом срока его использования и других экономических показателей.

Например, единовременно или равномерно в течение нескольких отчетных периодов (подп. 3 п. 1 ст. 254 НК РФ). Если организация применяет метод начисления, налоговую базу уменьшайте по мере передачи инвентаря в эксплуатацию (п. 2 ст. 272 НК РФ).

Если организация применяет кассовый метод, налоговую базу уменьшите после передачи инвентаря в эксплуатацию и его оплаты поставщику (подп. 1 п. 3 ст. 273 НК РФ).

Ситуация: можно ли при расчете налога на прибыль учесть расходы на приобретение туалетных принадлежностей (бумажные полотенца, освежители воздуха, мыло и т. п.)?

Да, можно.

При расчете налога на прибыль расходы на приобретение туалетных принадлежностей можно учесть в составе:

– материальных затрат (абз. 4 подп. 2 п. 1 ст. 254 НК РФ);

– расходов на обеспечение нормальных условий труда (подп. 7 п. 1 ст. 264 НК РФ).

При этом такие затраты должны быть экономически обоснованны и документально подтверждены. Обосновать приобретение туалетных принадлежностей следует внутренними документами. Например, в коллективном договоре можно предусмотреть, что для обеспечения нормальных санитарно-гигиенических условий туалетные комнаты обеспечиваются бумажными полотенцами, освежителями воздуха, мылом и т. п.

Акт списания мягкого инвентаря

В учреждениях и на производстве используются различные виды инвентаря, каждый из которых имеет свои особенности эксплуатации и учета. В некоторых типах учреждений самым распространенным является мягкий инвентарь.

В статье рассмотрим, какие активы относятся к мягкому инвентарю, в чем состоят нюансы его использования и списания, а также норм использования.

Мягкий инвентарь по инструкции

Бухгалтерам нужно точно знать, какие предметы инвентаря относятся к группе «мягкого», потому что для этой категории активов характерны особые правила учета. Далеко не все предметы, мягкие по ощущениям, считаются мягким инвентарем в бухгалтерском смысле.

Порядок отнесения активов к мягкому инвентарю регламентирует Инструкция по применению Единого плана счетов бухгалтерского учета для органов госвласти, местного самоуправления, управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденная Приказом Минфина РФ от 01 декабря 2010 года № 157н в п.118.

Мягкий инвентарь – материальные запасы готовых к применению предметов, эксплуатируемые относительно длительное время в непосредственном контакте с человеческим телом. Инструкция точно определяет, какие именно активы следует считать мягким инвентарем:

- все, что относится к нательному белью (сорочки, пижамы, халаты и т.п.);

- предметы постельного белья (наволочки, пододеяльники, простыни, наматрасники, покрывала);

- постельные принадлежности (матрасы, одеяла, подушки, спальные мешки и т.п.);

- одежда, спецодежда, форма, обмундирование (все виды и предметы одежды);

- обувь, в том числе и специализированная (все типы обуви);

- спортивная форма и обувь;

- вещевое имущество.

ОБРАТИТЕ ВНИМАНИЕ! К «спецовке» относятся, кроме собственно предметов одежды и обуви, также защитные приспособления: респираторы, шлемы, очки и пр.

https://www.youtube.com/watch?v=8AiOkiYRE3k

Предметы мягкого инвентаря в основном заказываются у поставщиков или, если позволяет база, их можно изготовить силами самого учреждения.

Не все то мягкий инвентарь, что мягкое на ощупь

Ключевым признаком отнесения актива к мягкому инвентарю является его бухгалтерская принадлежность, определяемая нормативными актами, а не собственно ощущением мягкости. Бухгалтеры не должны относить предметы к этой категории без опоры на Инструкцию, где четко поименованы все типы материальных запасов.

Нередко по ошибке к мягкому инвентарю перечисляют запасы, таковым не являющиеся:

- Швейные изделия: скатерти, шторы, портьеры, салфетки, полотенца, коврики и т.п. Эти предметы не упоминаются в означенном нормативном акте, их нельзя отнести ни к одной категории, представленной там.

- Сырье для мягкого инвентаря: ткань, фурнитура, поролон, подкладочные материалы. Мягкий инвентарь – это не сырье, а всегда готовые изделия.

- Мелкие личные предметы: носовые платки, зубные щетки, резинки для волос и т.п. Они не могут служить мягким инвентарем, так как срок их службы относительно невелик – менее года.

- Ветошь – в нее превращается мягкий инвентарь после утраты пригодности к эксплуатации, но сама она таковым не является и списываться как мягкий инвентарь не может.

- Отдельные «мягкие» предметы. Так, например, рюкзак, надеваемый при высотных работах, нельзя отнести к мягкому инвентарю, потому что он не обеспечивает индивидуальную защиту, в отличие от страховочного пояса.

Другой тип ошибки – невключение в данный тип активов относительно «твердых» предметов, которые по факту следует считать мягким инвентарем, например, шлемы, каски, противогазы и т.п.

Нормы мягкого инвентаря

Постановление Правительства РФ от 07 ноября 2005 года № 659 обосновывает нормы использования мягкого инвентаря для детей на полном гособеспечении (интернатов).

Письмо Министерства образования РФ от 22 сентября 1993 года № 164-М содержит аналогичные нормы для детсадов, школ, профтехучилищ и т.п. образовательных учреждений.

По данным нормам срок использования выданного предмета не превышает 1-2 лет, затем его списывают с баланса, но, если изделие не изношено, оно может остаться в личном пользовании наряду с новым свежевыданным.

Тонкости «мягкого» учета

Существуют некоторые принципиальные моменты, связанные со взятием на баланс и списанием предметов мягкого инвентаря:

- Разукомплектовка перед принятием на учет. Многие вещи из списка мягкого инвентаря приобретаются не по одной, а комплектами, например, в состав постельного белья чаще всего входит простынь, пододеяльник и одна либо две наволочки. Было бы ошибкой оприходовать этот инвентарь как единый объект учета, ведь предметы, входящие в него, не связаны между собой. Бухгалтер должен оценить каждый предмет отдельно, зафиксировав стоимость в приходном ордере: общая сумма все номенклатуры составит стоимость комплекта.

- Маркировка. Ее применяют только к мягкому инвентарю, как гласит п. 118 Инструкции. Каждый оприходованный предмет должен быть помечен штампом а также названием учреждения, сделанным несмывающейся краской. Маркировку производят материально ответственные лица, при ней должны присутствовать руководитель (либо его зам) и бухгалтерский работник. Нужно стараться не слишком попортить внешний вид изделия.

- Учетный регистр – сам предмет инвентаря. Также уникальная черта мягкого инвентаря. Когда предмет выдается со склада для использования, на него дополнительно наносят еще одну маркировку с датой выдачи (месяц и год).

ВАЖНО! Штамп, который применяется для маркировки, хранится у руководства.

Учет износа

Длительные сроки эксплуатации мягкого инвентаря обуславливают некоторую трудность его учета, связанную с изнашиванием. Законодательство не предусмотрело способов разрешения этой трудности. Материально ответственному за мягкий инвентарь следует регулярно отслеживать:

- количество нового инвентаря, поступившего на баланс;

- число единиц изделий в употреблении;

- период пользования мягким инвентарем.

«Первичка» по мягкому инвентарю

Для обоснования данного типа инвентаря в учете предусмотрены следующие виды документации (на основании Приказа № 52н):

- приходный ордер на приемку нефинансовых активов (при поступлении на баланс);

- отгрузочная документация – если она оформлена должным образом, приходный ордер оформлять необязательно, разве что потребуется разукомплектовка;

- акт приемки оформляется при несоответствии фактического количества инвентаря задокументированному;

- карточки количественного учета материальных запасов;

- требования-накладные – для учета движения мягкого инвентаря внутри организации;

- книга выдачи имущества – фиксирует выдачу и возврат мягкого инвентаря (в ней указаны нормы, нормативный срок эксплуатации и количество выданных единиц);

- акт о списании – отражает выбытие мягкого инвентаря.

Счета для учета мягкого инвентаря

Для ведения бухучета данного вида имущества предусмотрен специальный счет 105 00 «Материальные запасы». Данный тип инвентаря можно отнести к особо ценному имуществу, учитывая на счете 0 105 25 000 либо просто как движимое имущество – для этого существует счет 0 105 35 000.

Бухгалтерские проводки поступления

Учет мягкого инвентаря проходит следующие балансовые операции:

- дебет 0 105 25 340 или 0 105 35 340, кредит 0 302 34 730 или 0 208 34 660 – мягкий инвентарь приобретен у поставщика;

- дебет 0 105 25 340 или 0 105 35 340, кредит 0 304 04 340 – мягкий инвентарь поступил в рамках снабжения организации;

- дебет 0 105 25 340 или 0 105 35 340, кредит 0 401 10 180 – мягкий инвентарь поступил безвозмездно;

- дебет 0 106 24 340, кредит 0 302 34 730 – формирование стоимости мягкого инвентаря в сумме поставки;

- дебет 0 105 25 340 или 0 105 35 340, кредит 0 106 24 340 или 0 106 34 340 – мягкий инвентарь принимается к учету по сформированной стоимости.

ВНИМАНИЕ! Если мягкий инвентарь изготавливается в самом учреждении из собственных материалов, он проводится аналогично приобретению у поставщика, дополнительно осуществляется списание материалов и оплата труда изготовителей.

Бухгалтерские проводки списания

Мягкий инвентарь можно списать в связи:

- с износом – дебет 0 401 10 172;

- выбытием по иным причинам (хищение, выявление недостачи и т.п.) – дебет 0 401 10 172;

- с состоянием негодности вследствие внешних факторов (аварий, катастроф, природных катаклизмов и пр.) – дебет 0 401 20 273.

ВНИМАНИЕ! Каждый вид выбытия фиксируется с разного дебетового счета, кредит будет одинаковый – 0 105 25 440 или 0 105 35 440.

Если в результате списания изношенного мягкого инвентаря получается ветошь, которую будут использовать, ее нужно оценить и оприходовать: дебет 2 105 36 340 «Увеличение стоимости прочих материальных запасов – иного движимого имущества учреждения».

Акт списания инвентаря

В соответствии с ОК 013-2014, инвентарь – часть основных фондов, которая включает в себя:

- хозяйственный инвентарь, т. е. предметы, непосредственно не используемые в производственном процессе;

- производственный инвентарь, т. е. предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям (Приказ Росстандарта от 12.12.2014 № 2018-ст).

К инвентарю можно отнести, например, емкости для хранения жидкостей, устройства и тара для сыпучих, штучных и тарно-штучных материалов, рабочие столы, стеллажи, часы, уборочные тележки, протирочный материал, швабры, щетки, инвентарь противопожарного назначения (пожарные шкафы, щиты, ведра, бочки для воды ящики для песка, тумбы для размещения огнетушителей и др.), спортивный инвентарь.

https://www.youtube.com/watch?v=7VlpJ0BTasQ

Производственный и хозяйственный инвентарь в общем случае относится к видам имущества, удовлетворяющим критериям основных средств, наряду со зданиями и сооружениями, машинами и оборудованием, вычислительной техникой и транспортными средствами (п. 5 ПБУ 6/01).

Однако принимая во внимание, что стоимость единицы инвентаря, как правило, не превышает 40 000 рублей, учитывается инвентарь обычно не в составе основных средств, а как часть материально-производственных запасов.

Не случайно к счету 10 «Материалы» Планом счетов предусмотрено открытие субсчета 10-9 «Инвентарь и хозяйственные принадлежности».

Как отмечается, на этом субсчете учитывается наличие и движение инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте (Приказ Минфина от 31.10.2000 № 94н).

А как составить акт на списание инвентаря?

Актируем списание инвентаря

Под списанием инвентаря понимается отнесение его стоимости с кредита счета 10 в дебет соответствующих счетов (преимущественно, затрат) в случае использования инвентаря в целях производства и управления, его выбытия вследствие негодности по истечении сроков хранения, а также морального устаревания, выбытия при выявлении недостач, хищений или порчи. Обязательной к применению формы акта на списание инвентаря нет. Поэтому для акта на списание производственного инвентаря, равно как и для акта на списание хозяйственного инвентаря образец организация разрабатывает самостоятельно. При этом независимо от вида инвентаря образец бланка может быть разработан единый с соблюдением требований к наличию в нем обязательных реквизитов первичного учетного документа (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Ведра оцинкованные — назначение, применение, цена

Изготовление, назначение и область применения оцинкованных ведер

Как известно, ведро оцинкованное — это ёмкость, используемая для хранения и осуществления транспортировки жидких и сыпучих материалов и веществ на небольшие расстояния. Помимо этого, вёдра оцинкованные можно применять для хранения различных мелких деталей, при погрузке мусора и во время уборки.

Диапазон использования всех вёдер, включая оцинкованные, очень широк.

Вёдра оцинкованные сослужат хорошую службу при погрузке растворов, древесных и металлических стружек и опилок, гравия, песка: их высокая прочность предоставляет возможность быстро зачерпывать материалы без использования лопат, напрямую, не рассыпая их, что не всегда можно делать, используя пластиковые хрупкие вёдра.

Нередко их применяют для тушения огня или в качестве контейнера для мусора. В Украине наибольшей популярностью пользуются вёдра оцинкованные на 10 литров, хоть существуют аналогичные вёдра на 7 литров, 12 литров, а, также, вёдра оцинкованные на 15 литров.

В строительной сфере человеческой деятельности оцинкованное ведро просто необходимо. Здесь его используют для переноса и приготовления эмалей, лаков, клеев, отделочных растворов и для доставки воды.

Для удобства транспортировки оно снабжено металлической дужкой, способной выдержать вес до 15 кг, и имеет не изменяющий форму прочный корпус.

Повышенная прочность и длительный срок эксплуатации этой посуды достигается за счёт того, что для её изготовления применяется тонкий листовой металл, защищённый от ржавчины и от воздействия различных химических соединений специальным покрытием, что выгодно отличает ведро оцинкованное от выпускаемых промышленностью его функциональных аналогов. Если сравнивать их с пластиковыми вёдрами, то недостаток в виде большего веса с лихвой перекрывается тем, что в них можно хранить широкий спектр химически активных веществ (растворителей и проч.), которые не вступают в контакт с защищённым металлом, но способных изменить не только свойства, но и структуру полимеров. Всё вышесказанное является причиной того, что наши современники, затеявшие сделать ремонт в своей квартире/доме, стремятся купить именно вёдра оцинкованные, отдавая им предпочтение перед всей другой аналогичной по функциональному предназначению посудой.

https://www.youtube.com/watch?v=XDIHMabs0eo

Но помните, что, поскольку во время кипячения воды происходит образование вредных для здоровья человека солей цинка, готовить пищу в этой ёмкости нельзя. В оцинкованных вёдрах запрещено консервировать, иными словами замачивать, мариновать или солить огурцы, капусту, грибы и делать другие им подобные овощные заготовки.

Продлить срок службы в быту тазов и вёдер поможет соблюдение ряда необходимых условий.

Так, для оцинкованного покрытия представляют опасность поваренная соль, стиральные порошки, щелочи, кислоты и их растворы: вступая с цинком в химическую реакцию, все эти вещества, разрушают, тем самым, сделанное из него покрытие. Для чистки оцинкованной посуды рекомендуется применять специальные средства, самое простое из которых — толчёный мел.

В качестве исходного материала, из которого изготавливаются эти ёмкости, служат листы различной, в том числе чёрной, стали, на которые наносится расплавленный цинк. Вёдра оцинкованные — одношовные. Места стыка днища с боковой поверхностью обрабатываются герметиком, что исключает даже малейшее протекание, а наличие рёбер жёсткости повышает их прочность.

При всём множестве сфер применения оцинкованных вёдер, не следует забывать, что соль, стиральные порошки, щелочи и кислоты опасны для цинка: при вступлении этого металла в химическую реакцию с вышеуказанными веществами, цинковое покрытие разрушается.

Это приводит к коррозии металла и появлению ржавчины, которая съедает металл, в виду чего в вёдрах довольно быстро появляются дыры.

Производитель оцинкованных ведер — Украина, выпускаются емкостью 7, 10, 12, 15 литров.

Применение ведер

Область применения: оцинкованное ведро является классическим предметом, который нашёл применение во многих областях промышленности.

Эту посуду с успехом можно использовать не только для хранения и транспортировки жидкостей. Ведро оцинкованное легко выдерживает высокие температуры, в связи с чем многие хозяйки греют в нём воду.

Оно не боится ржавчины и прослужит Вам не один год.

Вёдра оцинкованные на 7 литров, на 10 литров, на 15 литров и вёдра оцинкованные на 12 литров, изготавливаются сшивным способом с последующей герметизацией швов, а арматура этой посуды производится из металла, имеющего аналогичные характеристики исходному. Отличаясь высоким качеством, цинковое покрытие не даёт трещин и не отслаивается. Все эти характеристики обеспечивают достаточно длительный срок службы таких вёдер: от трёх до пяти лет.

Источник информации

Какие бывают дефекты ковров, химчистки – прачечные

В результате эксплуатации ковровые изделия значительно теряют свои первоначальные свойства и приобретают:

а) неустранимые или трудновыводимые дефекты, к которым относятся:

- пожелтение или побурение ворсовой поверхности ковров белого и светлых тонов. Этот дефект может возникнуть вследствие разрушения с течением времени оптических отбеливателей, а также процессов «старения» (окислительных процессов под воздействием света, кислорода воздуха и т.п.), а также при попадании влаги на ковер, что сопровождается вымыванием из грунта ковра загрязнений, дубильных и пектиновых веществ (природных красителей) и миграцией их на кончики ворсовой пряжи. Дефект неустраним;

- образование катышков, появляющихся в начальной стадии истирания материала.Дефект в процессе обработки усугубится и не всегда устраним;

- аличие пятен от крови, краски, чернил, плесени, выделений животных, белка, масел, жиров, ГСМ, мазута, клея, лекарств, духов, красного вина, отбеливателя, кислот, щелочей, длительное время находившихся на изделии в процессе эксплуатации, а также наличие пятен, образовавшихся в результате самостоятельных попыток удаления химикатами, мылом и водой. Эти пятна являются в основном трудновыводимыми и вещи с ними принимаются без гарантии пятновыведения, а солевые вытравки — не удаляются;

- молевые вытравки, порывы, разрезы, дыры, порванные края, спущенные петли, вытертости. Дефект неустраним;

- потеря или миграция цвета вследствие самостоятельного выведения пятен. Дефект неустраним.

в) скрытые дефекты, которые могут проявиться после химчистки:

- могут образоваться порывы каркасной ткани ковра. В процессе эксплуатации с течением времени под воздействием влаги, плесени, дезинфицирующих ядохимикатов, неквалифицированного удаления пятен или застирывания, следов цемента, гудрона, клея происходит ослабление изнаночной каркасной ткани, и в процессе чистки могут образоваться на ней порывы;

- претерпевают усадку;

- возможно образование трещин на латексной основе паласов;

- может произойти отслоение вторичной подложки в импортных ворсопрошивных (тафтинговых) коврах, изнаночную сторону которых в целях повышения прочности, стабильности размеров и имитации тканой структуры дублируют вторичной подложкой из джутовой ткани или ткани, содержащей в основе полипропиленовую пленочную нить, а в утке – джутовую пряжу. Вторичная грунтовая ткань имеет рыхлую структуру типа мешковины и слабо закреплена по периметру ковра в обметочных швах, что зачастую приводит к отсоединению ее от обметочного шва в процессе эксплуатации ковра;

- резиновая основа ковра становится ломкой и начинает крошиться;

- образуется порыв поролоновой основы;

- возможны порывы и выпадение ворса в шерстяных петельчатых коврах китайского пр-ва;

- возможно появление закрасов на гобеленах с окраской в красных или синих тонах;

- возможен срыв красителя и его миграция на шелковых коврах.

Все новости

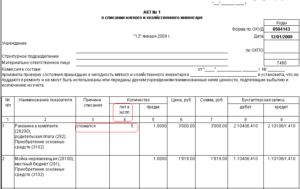

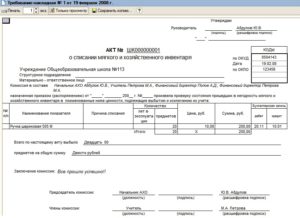

Образец акта о списании мягкого и хозяйственного инвентаря

Утверждено Приказом Минсельхоза России от 16 мая 2003 г. N 750

Согласовано письмом Госкомстата России

https://www.youtube.com/watch?v=lXol_qHcb-Y

от 10.04.2003 N КЛ-01-21/1381

Образец акта о списании мягкого и хозяйственного инвентаря

Для того, чтобы зафиксировать выбытие хозяйственного инвентаря, необходимо заполнить акт о списании по форме 0504143. В его заполнении принимает участие комиссия, назначенная приказом руководителя. Шаблон включает в себя таблицу.

В ней отражается наименование предметов, их стоимость, срок нахождения в эксплуатации и другая информация. Порядок оформления документа определяется положениями учетной политики.

В конце статьи можно скачать акт о списании мягкого и хозяйственного инвентаря.

Как выглядит образец акта

При списании мягкого и хозяйственного инвентаря заполняют форму 0504143 по ОКУД. Этот бланк утвержден Приказом Минфина №52н от 30 марта 2015 года. На основании документа в бухгалтерии берутся во внимание выбывшие предметы.

Форма, которая применялась с 2015 года, включает в себя разделы:

- Утверждение руководителем. Ставится его подпись с расшифровкой и дата.

- Наименование и порядковый номер бланка.

- Название организации.

- Данные материально ответственного лица.

- Табличка с кодами классификаторов.

- Состав комиссии (должность, фамилия и инициалы участников).

- Ссылка на приказ о назначении состава комиссии.

- Таблица с информацией о хозяйственных принадлежностях, подлежащих списанию. Сообщают наименование, количество предметов, срок использования, цену, дебет и кредит счета. В конце подводится итог по количеству и сумме.

- Заключение комиссии.

- Данные председателя и других участников.

- Таблица с информацией о материалах, полученных по итогам списания и подлежащих хранению и дальнейшему использованию. Вносят их наименование, код, количество, цену и предназначение. В конце приводятся суммированные значения.

- Данные председателя и членов комиссии (их должности и подписи с расшифровкой).

- Номер накладной по материалам, переданным на склад.

- Дата подписания бланка.

К документу можно приложить бумаги, которые подтверждают непригодность списанного инвентаря. Это записки материально ответственных сотрудников, ведомости и подобные бланки.

Сфера применения формы 0504143

Порядок заполнения акта о списании мягкого и хозяйственного инвентаря регламентируется вышеупомянутым Приказом №52н. В соответствии с включенными в него предписаниями, бланк заполняется в двух экземплярах. Один из них хранится в бухгалтерии, а другой отдается материально ответственному лицу.

В акте отражается выбытие спецодежды, посуды и других хозяйственных принадлежностей. Цена одной единицы должна находиться в пределах 3 000 — 40 000 рублей. Бланк заполняется после принятия решения о выбытии мягкого и хозяйственного инвентаря. На основании готового документа в бухгалтерском учете отражается списание пришедших в негодность предметов.

В бланке указывают:

- причины выбытия принадлежностей из оборота;

- мероприятия, запланированные для реализации решения о списании;

- результат проведения указанных мероприятий;

- перечень материалов, которые подлежат постановке на учет и последующему использованию.

В качестве мероприятий для реализации планов по списанию могут быть ликвидация, утилизация, переработка и прочее. Если по требованиям законодательства для выбытия определенных принадлежностей необходимо одобрение собственника, для оформления акта понадобится согласование этих действий.

Рекомендации по заполнению акта

Допускается заполнение акта списания от руки и с помощью офисной техники. Порядок оформления должен быть закреплен в учетной политике компании. В специально отведенном поле бланка нужно указать данные приказа, на основании которого выполняется списание.

Внимание! Акт по форме 0504143 оформляется в двух экземплярах, предназначенных для передачи материально ответственному лицу и в бухгалтерию.

https://www.youtube.com/watch?v=ZnVhgaj4Rro

При заполнении акта о списании мягкого и хозяйственного инвентаря ставится дата составления и порядковый номер документа. Указываются данные всех членов комиссии, отдельно указывают ФИО и должность председателя. Все эти лица назначаются посредством издания приказа руководителя.

Участники комиссии ставят свои подписи в акте. При списании посуды соответствующие отметки делаются в Книге регистрации боя посуды. На основании информации, отраженной в акте, выбытие инвентаря отражается в бухгалтерском учете.

Каким образом учитывается мягкий инвентарь

Список предметов, относящихся к мягкому инвентарю, определен в законодательном порядке. Его можно найти в пункте 118 Инструкции №157н.

Предметы мягкого инвентаря:

- спецодежда (в том числе предметы индивидуальной защиты, такие как противогазы, респираторы и другое);

- обувь;

- спортивные костюмы и обувь;

- сорочки, халаты;

- постельные принадлежности.

Постановка мягкого инвентаря на учет происходит на основании первичной учетной документации.

Для случаев, когда полученные по факту предметы не соответствуют параметрам, обозначенным в сопроводительных бумагах, готовится акт о приемке материалов по унифицированной форме 0315004. Он заполняется в двух экземплярах приемной комиссией.

При оформлении должен присутствовать представитель поставщика и материально ответственный сотрудник. Затем бланк вместе с сопроводительной документацией направляется в бухгалтерию.

Согласно вышеупомянутой инструкции, мягкий инвентарь подлежит маркировке. Ее делают путем постановки штампа несмываемой краской, не портящей внешний вид изделия. Маркировку выполняет материально ответственный работник в присутствии начальника (или его заместителя) и бухгалтера.

После принятия решения о выбытии мягкого и хозяйственного инвентаря, составляется акт списания. Для его оформления назначается комиссия.

Форма 0504143 содержит две таблицы, в одной из который отражены параметры списываемых предметов. Документ готовится в двух экземплярах.

Один из них хранится у материально ответственного лица, а второй направляется в бухгалтерию. Далее можно загрузить по ссылке форму акта.

Списание (передача в эксплуатацию) хозяйственного инвентаря в состав издержек обращения

Хозяйственный инвентарь: офисная мебель и техника, канцтовары, инструменты и др. — есть у каждой организации. В данной статье будут рассмотрены особенности учета списания, т. е. передачи в эксплуатацию хозяйственного инвентаря.

Вы узнаете:

- каким документом в 1С отражается передача в эксплуатацию хозяйственного инвентаря;

- как учесть эти расходы в бухгалтерском и налоговом учете;

- какую выбрать статью затрат для отражения расходов при передаче инвентаря в эксплуатацию.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера.

Нормативное регулирование

Хозяйственный инвентарь учитывается на счете 10.09 «Инвентарь и хозяйственные принадлежности» (план счетов 1С).

В бухгалтерском учете инвентарь стоимостью не более 40 000 руб. и сроком службы более 12 месяцев может отражаться в составе МПЗ (п. 5 ПБУ 6/01). Стоимостной лимит для учета таких активов в составе материалов необходимо закрепить в учетной политике.

При передаче в эксплуатацию хозяйственного инвентаря его стоимость списывается на счета затрат в момент отпуска со склада и составления документов на передачу инвентаря в эксплуатацию (п. 93 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н).

В целях обеспечения сохранности инвентаря в эксплуатации необходимо организовать его учет на забалансовом счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» (п. 5 ПБУ 6/01).

В бухгалтерском учете стоимость переданного в эксплуатацию инвентаря отделу продаж учитывается по Дт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

В налоговом учете стоимость инвентаря, переданного в эксплуатацию в отдел продаж, относится к материальным расходам (пп. 2 п. 1 ст. 254 НК РФ), учитываемым в составе косвенных расходов, и списывается единовременно при передаче инвентаря в эксплуатацию как неамортизируемое имущество (п. 1 ст. 256 НК РФ, п. 1 ст. 257 НК РФ).

Способ оценки материалов при их выбытии устанавливается организацией самостоятельно в учетной политике по БУ (п. 16 ПБУ 5/01) и НУ (п. 8 ст. 254 НК РФ), путем выбора его из следующих методов:

- по средней себестоимости;

- по методу ФИФО;

- по себестоимости каждой единицы (в 1С не автоматизировано).

Учет в 1С

В нашем примере в соответствии с учетной политикой применяется метод списания стоимости материалов по средней себестоимости.

Списание (передача в эксплуатацию) хозяйственного инвентаря оформляется документом Передача материалов в эксплуатацию в разделе Склад — Спецодежда и инвентарь — Передача материалов в эксплуатацию.

https://www.youtube.com/watch?v=hq3_3GbTxqI

На вкладке Инвентарь и хозяйственные принадлежности указывается:

- Номенклатура — передаваемый в эксплуатацию инвентарь;

- Физическое лицо — материально-ответственное лицо за инвентарь в эксплуатации.

В нашем примере затраты по приобретению инвентаря учитываются в составе издержек обращения по БУ, т. к. инвентарь будет использоваться в отделе продаж. В НУ такие затраты признаются материальными расходами в составе косвенных расходов.

- Способ отражения расходов — способ учета затрат на приобретение инвентаря, выбирается из справочника Способ отражения расходов:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»;

- Статьи затрат — статья затрат по которой будут накапливаться расходы. Выбирается из справочника Статьи затрат, Вид расхода — Материальные расходы.

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 10.09 — стоимость инвентаря списана в состав издержек обращения по методу По средней;

- МЦ.04 — стоимость инвентаря в эксплуатации отражена за балансом;

Декларация по налогу на прибыль

В Декларации по налогу на прибыль издержки обращения в расходах на продажу отразятся только после того, как будет проведено Закрытие счета 44 «Издержки обращения» в процедуре Закрытие месяца.

Материальные расходы в составе издержек обращения отразятся в составе косвенных расходов:

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего».