Инвестор и заказчик-инициатор инвестиционного проекта как роли всегда находятся в некотором противостоянии. Оно связано с разными целевыми установками исполняемых ролей. Инициатор заинтересован решать производственные задачи и обновлять основной капитал.

В глазах инвестора для состоятельности проекта значение имеет результат финансового обоснования экономической эффективности. Начало такого обоснования задает нахождение ставки дисконтирования для инвестиционного проекта.

От решения этой непростой задачи зависят успех проекта и достижение целей сторон.

- Временная ценность денег для проектного обоснования

- Практика дисконтирования при инвестициях

- Методы CAPM и кумулятивного построения

- Альтернативные методы расчета

- Ставка дисконтирования

- Что это такое — ставка дисконтирования и денежный поток?

- Экскурс в историю

- Значение и использование ставки дисконтирования

- Различия в дисконтировании в России и на Западе

- Заключение

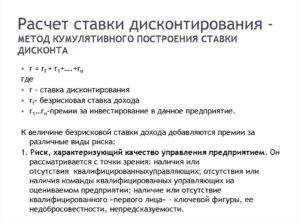

- Метод кумулятивного построения ставки дисконтирования

- Варианты графической записи метода

- Как проводится определение элементов, составляющих формулу

- Пример расчета ставки дисконтирования

- Метод кумулятивного построения ставки дисконтирования + формула и пример расчета Excel

- Формула расчета кумулятивного метода

- Расчет безрисковой процентной ставки

- Расчет премии за риск

- Пример проведения оценки кумулятивным методом

- Оценка международных компаний методом кумулятивного построения

Временная ценность денег для проектного обоснования

Количественное обоснование принимаемых управленческих решений в инвестиционной сфере основывается на двух базисных критериях: стоимости капитала и временной ценности денег. Временной аспект определяет одну из основных граней финансовой эффективности вложений.

Дело в том, что любая хозяйственная операция, в том числе и инвестиционная, обладает свойствами динамичности, длительности, начала и конечности. Это не временная «точка» и не статичная категория.

Нам для осмысления нужно принять несколько аксиом, чтобы свободнее войти в исследуемое понятийное пространство.

- Каждая операция подлежит рассмотрению с финансовой точки зрения, в общем и конкретно с позиции денежных потоков.

- Денежный поток всегда имеет знак направления движения: поступления (+) и выбытия (-).

- Природа денежных потоков состоит в их оборачиваемости и способности генерировать доход с течением времени.

- События денежного потока несопоставимы, если относятся к разным периодам времени. Для сопоставимости их надлежит преобразовать.

- Преобразование событий денежного потока связаны с процедурами наращения или дисконтирования.

Графическое представление денежных потоков инвестиционного проекта

Графическое представление типовых денежных потоков проекта удобно тем, что образно и наглядно показывает его инвестиционную и эксплуатационную фазы. Взгляните на представленную выше схему.

Начальные инвестиционные вложения (Invested Capital, IC) характеризуются компактными во времени, иногда одноактными выбытиями денежных средств (оттоками средств со знаком «-»). Затем, после наступления эксплуатационной фазы, в каждый период формируется операционной Cash Flow (CF) как разница текущих поступлений и выбытий.

Подразумевается доминирование притоков денег над их оттоками с итоговым знаком «+». Математически проект хорошо иллюстрируется следующим выражением.

Математическая модель инвестиционного проекта

Основные алгоритмы преобразований событий денежных потоков укладываются в два направления – наращение и дисконтирование.

В обоих случаях применяются схемы сложных процентов. В первом случае перерасчет денежных потоков производится от базового момента времени к будущему, а во втором – наоборот.

Под базовым моментом следует понимать отправную точку старта инвестиций.

Формулы наращенной и дисконтированной величин денежного потока

Расчет двух вариантов переоценки потоков денежных средств производится по формулам, представленным выше.

Дисконтирующий множитель или коэффициент дисконтирования для единичного платежа показывает условно приведенную к базовому моменту цену денежной единицы будущего периода его осуществления.

Иными словами, FM позволяет увидеть, насколько обесценится 1 рубль итогового операционного Cash Flow по сравнению с 1 рублем реализованных стартовых инвестиционных вложений.

Практика дисконтирования при инвестициях

Под дисконтированием мы будем понимать процедуру приведения денежного потока к базовому моменту (начальному периоду).

В результате данной процедуры текущие потоковые величины умножаются на коэффициент дисконтирования. Ключевым фактором концепции дисконтирования выступает ее ставка.

Ставка дисконтирования в литературе также называется нормой дохода, нормативом эффективности, ежегодной ставкой отдачи проекта и т.п.

https://www.youtube.com/watch?v=oJixbKA1FpQ

Расчет системных показателей оценки эффективности проекта тесно связан с правильным выбором нормы дохода.

Это касается NPV, внутренней нормы доходности, дисконтированного срока окупаемости инвестиций, рентабельности и других показателей.

Благодаря дисконтированию фактор времени прочно интегрируется в значения эффективности и позволяет сделать обоснование проекта более адекватным интересам инвестора.

Скажу откровенно, мне не довелось наблюдать в российской практике тщательно выверенных расчетов ставки отдачи.

Как правило, инвестор, руководствуясь личным опытом, своими специфическими соображениями назначает норму дохода без существенного обоснования выбора. Иногда ставка привязывается к ставке рефинансирования плюс некий процент на профит.

В некоторых случаях за базис расчета норматива принимается банковский депозит или процент по коммерческому кредиту.

Такую ситуацию считать нормальной, конечно, нельзя. Формирование более высокой методической культуры выбора ставки дисконтирования – задача насущная.

Особенно это важно, когда страна нуждается в существенном улучшении инвестиционного климата и многократном увеличении вложений в экономику. Единого подхода к выбору нормы доходности нет.

Такой выбор зависит от конкретной ситуации и обусловлен рядом факторов. Методически верно выделить из них две условные группы.

- Факторы, не зависящие от хода реализации проекта (внешние). Эти факторы учитывают политические, экономические риски, инфляцию. В них оцениваются альтернативные инвестиции (в ценные бумаги, банковские депозиты), среднерыночные, безрисковые и отраслевые нормы доходности.

- Факторы, зависящие от структуры проекта (внутренние). Они учитывают структуру источников финансирования, новизну проекта, его риски.

Группа влияющих факторов определяет и методы вычисления ставки дисконтирования. Расчетные схемы, как правило, основываются на оценке стоимости капитала. Методы также делятся по применяемой базе оценки: ожидаемая доходность активов безрискового типа или стоимость финансовых источников инвестиций.

Методы CAPM и кумулятивного построения

Методы первой группы с базой в форме ожидаемой доходности безрисковых активов считаются наиболее распространенными в Западной управленческой школе.

К ним относятся две подгруппы методов: методы, основанные на модели капитальных активов (Capital Asset Pricing Model, CAPM), и метод кумулятивного построения.

Расчет ставки по модели CAPM выполняется на основе двух ее составляющих: ставки дохода по безрисковым инвестициям и дополнительной ставки, компенсирующей неопределенность вложений в рассматриваемую компанию.

Формула расчета ставки дисконтирования по методу CAPM

Расчет нормы эффективности по модели CAPM производится по формуле, представленной выше. Достоинством метода является фундаментальный принцип, учитывающий связь между доходностью акции и рыночным риском. Среди недочетов модели для российских условий выделяются следующие.

- Модель разработана для западного уровня развития инфраструктуры бизнеса в части высокой конкуренции инвесторов и более совершенного рынка капитала.

- В условиях «плавающего» кризиса и после дефолта 1998 года государственные ценные бумаги не могут восприниматься как безрисковые.

- Непрозрачность и слабость фондового рынка в России не позволяют адекватно рассчитать доходность по безрисковому активу и составить справочники бета-коэффициентов.

- Главный объективный недостаток модели – наличие всего одного учтенного фактора (рыночного риска) для расчета ставки отдачи.

- Трансакционные издержки, налоги и другие дополнительные факторы метод не учитывает.

С развитием модели CAPM возникла модифицированная ее форма, в которой учитывается несистематический риск, именуемый специфическим.

Его оценивают экспертно, поскольку средства статистики не дают вывести данный фактор на приемлемый уровень формализации.

Расчет ставки дисконтирования производится согласно представленной ниже формуле, рядом с которой размещен пример таблицы поправок на специфический риск.

https://www.youtube.com/watch?v=KrySZfytnQs

Формула расчета по методу MCAPM и пример таблицы поправок по экспертным оценкам

К первой группе моделей, позволяющих рассчитать норму дохода в обоснование инвестиций, относится также подход метода кумулятивного построения.

Его отличие от CAPM состоит в том, что к величине безрисковой ставки могут быть добавлены многочисленные премии за разнообразные риски, которые можно выявить применительно к конкретному инвестиционному проекту.

Приведем некоторые примеры таких рисков:

- риск срывов со стороны участников проекта;

- риск потери потенциальных доходов от инвестиций;

- страховой риск и др.

Если по конкретным страховым случаям капитальные вложения застрахованы, поправка на эти виды рисков не производится. Следует учитывать, что и расходы в данном случае также возрастают на размер платежей по договорам страхования. Рекомендации по размерам премий за различные виды риска можно найти в специализированной литературе. Далее размещена формула метода кумулятивного построения.

Формула по методу кумулятивного построения

Альтернативные методы расчета

Второй методический подход к расчету нормы дисконта для обоснования инвестиций опирается на оценку стоимости источников средств (собственных и привлекаемых). Мы с вами помним, что каждый вид инвестиционных ресурсов имеет свою стоимость. Есть она и у собственного капитала. В практике применяются несколько моделей стоимости собственных источников, среди них выделяются следующие.

- Модель прибыли на акцию.

- Модель установления стоимости привилегированных акций.

- Модель расчета стоимости вновь привлекаемого капитала.

Стоимость инвестиционных ресурсов, определенная на основании одной из указанных выше моделей, рассматривается как номинальная ставка дисконтирования. Ее надлежит откорректировать на риск проекта и плановую инфляцию.

Расчет реальной ставки производится с учетом величины премии за риск, которая устанавливается в результате достигнутого соглашения между инвестором и руководством компании.

Ниже представлены примеры формул расчета стоимостей собственных и привлеченных ресурсов.

Формулы расчета стоимостей инвестиционных ресурсов по источникам

Редко, когда инвестиционный проект реализуется за счет единственного источника. Как правило, присутствуют и собственные, и привлеченные ресурсы.

Поэтому для расчета ставки дисконтирования важно определить общую стоимость задействованного капитала. Для этого используется модель WACC.

В ней общая стоимость капитала формируется путем сложения стоимостей отдельных источников, взвешенных по удельным весам их участия в совокупном капитале. Формула расчета нормы дисконта по методу WACC представлена далее.

Формула модели WACC для расчета нормы дисконта

Метод WACC для установления нормы дисконта применим далеко не всегда.

Дивиденды акционерам как выражение стоимости собственного капитала могут по различным причинам не соответствовать рыночным уровням доходности. Стоимость заимствований также может вносить искажения в общую картину.

Предположим, компания входит в мощную ФПГ, располагающую возможностями льготного кредитования. И ставка по кредиту, оказавшись ниже рыночной, способна нарушить логику расчетов.

Расчеты по модели WACC целесообразно расценивать как ориентир, обозначающий нижний порог при выборе дисконтной ставки. Если же аналитик видит, что структура источников финансирования настолько уникальна, что расчетные значения далеки от рыночных реалий, от данного метода лучше отказаться. В завершение назову еще несколько простых, но иногда действенных методов выбора нормы доходности:

- метод учета инфляции;

- расчет на основе экспертных оценок;

- метод рентабельности собственного капитала ROE;

- метод рыночных мультипликаторов.

Мы рассмотрели основные методы расчета ставки дисконтирования для обоснования и оценки инвестиционных проектов.

Специалистам, в чьи обязанности входит такая работа, я бы рекомендовал использовать сразу несколько способов, обязательно включая в них и экспертную оценку, и учет уровня инфляции, и ставки доходности на рынке капитала. Начинать надо с простых вариантов.

Далее нужно выбрать один, наиболее подходящий сложный метод, вникнуть в логику расчета, возможно, подкорректировать формулу под реалии бизнеса и осуществить вычисления.

https://www.youtube.com/watch?v=N9Os52ATz5o

Практика показывает, что многократные итерации расчетов, групповые обсуждения со специалистами финансовой сферы дают приличный результат. Точность планирования возрастает, а усилия окупаются. Ведь даже незначительная ошибка в данном параметре стоит дорого. Как говорится, семь раз отмерь, один раз отрежь!

Ставка дисконтирования

Для людей, не имеющих экономического образования, термин «дисконтирование» скорее всего даже не знаком.

Более того — при расчете ставки дисконтирования в оценке денежных потоков требуется использование специальных формул, так что на первый взгляд понятие выглядит довольно сложным.

Однако у ставки дисконтирования есть определенная экономическая суть и для ее понимания специальных формул не требуется. Попробуем поговорить о дисконтировании и ставке дисконтирования простыми словами.

Законы экономики гласят: деньгам свойственно обесцениваться. Так было не всегда — но с 1930-х деньги стали терять статус постоянной ценности, подвергаясь постоянной инфляции.

Именно поэтому инвестору важно понимать, что его ждет в будущем, есть ли смысл вкладывать свой капитал в определенный актив — насколько это выгодно или, напротив, рискованно.

Для оценки вклада и прибегают к вычислению ставки дисконтирования, которая нужна для переоценки стоимости будущего капитала на текущий момент.

Звучит не очень просто, но можно привести такую аналогию: 1000 рублей сегодня это не те же 1000 рублей через пять лет, поскольку на них в результате инфляции можно будет купить меньшее количество товара. Т.е.

стоимость денег будет падать на определенную величину, причем скорее всего разную, если разделить пять лет на годовые промежутки. Эта величина и есть ставка дисконтирования.

Дисконтированная стоимость в свою очередь показывает, какими средствами нужно владеть (вложить), чтобы при известной ставке получить в будущем некоторую известную сумму Х.

Что это такое — ставка дисконтирования и денежный поток?

В инвестиционном контексте ставка дисконтирования показывает уровень ожидаемой доходности от произведенных инвестиций. Производя расчет ставки, инвестор сопоставит будущую стоимость объекта, оценивая ее относительно настоящего времени.

Из этого следует, что ставка дисконтирования становится отправной точкой для расчета эффективности капиталовложения. Некоторые экономисты отзываются о методе дисконтирования, как о процессе, в ходе которого сопоставляются денежные потоки — т.е.

средства, оставшиеся в распоряжении компании после того, как были оплачены все текущие расходы и сделаны необходимые вложения.

Суть методики дисконтирования на бумаге достаточно проста. Во-первых, следует спрогнозировать денежные потоки компании в диапазоне 5-10 лет. Данный период будет называться прогнозным.

Далее, с использованием специальной формулы, нужно рассчитать ставку дисконтирования для каждого периода.

Итоговые результаты нужно суммировать и получить значение, которое будет обозначать вероятный уровень доходности компании в ближайшие годы.

Проще всего подобный расчет сделать там, где доходность известна заранее — т.е. на примере банковского депозита или выплат по облигациям. Для начала приведем расчетную формулу, которая соответствует формуле сложного процента:

Здесь:

PV(t0) — дисконтированная стоимость в начальный момент времени

FV(t) — будущая сумма в момент времени t

i — ставка дисконтирования

Пример. Если взять банковский депозит с доходностью в 5% годовых (соответствующей ставке дисконтирования) с конечной суммой в 1000 рублей, то дисконтированная стоимость будет равна 1000 / (1 + 0.05)¹ ≈ 952.4 рубля.

Если же сумма в 1000 рублей при той же ставке появляется через два года, то дисконтированная стоимость вычисляется как 1000 / (1 + 0.05)² ≈ 907 рублей. Однако покупательная способность денег за год уменьшится. Если инфляция составила 4%, то в случае годового вклада имеем: 1000 / 1.04 ≈ 961.5 рубля. Т.е.

в реальности покупательная способность наших денег по окончании срока вклада увеличилась только на 961.5 – 952.4 ≈ 9 рублей (а могла и уменьшится, если бы инфляция превысила бы 5%).

В случае облигации в течение года нередко производится несколько выплат (каждый квартал) — следовательно, в этом случае уместнее говорить о дисконтированной стоимости потока платежей. Формула для расчета при этом очень похожа на написанную выше:

где CF(t) — это платеж в момент времени t, что для облигации может быть квартальным купонным доходом. Возьмем доходность облигации 5% годовых, как в прошлом случае у депозита.

Тогда для годовой облигации стоимостью 1000 рублей выплаты равны 12.5, 12.5, 12.5 и 1012.5 рублей с общей суммой 1050 рублей.

Теперь примем ставку дисконтирования 4% в виде ожидаемой инфляции и проведем дисконтирование денежного потока:

Итого, реальная ценность нашей инвестиции по окончании срока действия облигации соответствует 1010.33 рубля в сегодняшних ценах (если инфляция действительно составила 4% годовых).

Как мы видим из написанного, ставка дисконтирования и денежный поток являются важными показателями методики дисконтирования и их вычисление является обязательным во время проведения экономических расчетов.

Отдельная статья про расчет рыночной доходности здесь.

Наконец, рассмотрим простой пример с акциями компаний. Предположим, дивидендная выплата некоторой акции при текущей стоимости 1000 рублей составила 15% годовых, т.е. 150 рублей. Инвестор считает такую прибыль очень привлекательной и согласен даже на меньшую величину вплоть до 9% годовых.

Этот минимальный, устраивающий его уровень дохода также можно назвать ставкой дисконтирования. Произведя расчет: 150 рублей / 0.09 = 1666.66 рублей получаем верхнюю границу цены, при которой инвестору будет выгодно приобрести акцию, чтобы обеспечить доходность не ниже желаемой.

Если же цена акции уменьшится, то действующий процент выплат даст меньшее абсолютное значение прибыли — так, при цене акции в 900 рублей 15% годовых дадут 135 рублей прибыли. Но ведь инвестор купил акцию на 100 рублей дешевле.

При этом очевидная сложность в том, что дивидендная выплата не является постоянной величиной — в следующий период она может быть гораздо ниже или отсутствовать вовсе.

Экскурс в историю

В экономической теории такие термины, как «дисконтирование», «дисконт» и «ставка дисконтирования» используются достаточно широко и могут иметь несколько смыслов. С одной стороны, слово discount (англ.

) дословно переводится как результат подсчета и, соответственно, понятие трактуется итоги проведенных расчетов или итоговый результат.

В тоже время, слово «дисконт» может обозначать скидку или сумму, на которую уменьшится стоимость товара для конкретного покупателя. Нас интересует первое значение.

https://www.youtube.com/watch?v=V_YOCetLw4c

Впервые термин «ставка дисконтирования» был озвучен в 70-х годах, во время появления новой модели оценки капитальных активов САРМ (Capital Asset Pricing Model). Автором данной модели стал экономист У. Шарм. Методика использовалась для определения будущей доходности акций методом капитализации.

Постепенно показатель стал использоваться для оценки выгодности вложений в определенный период времени. Сегодня для бездолгового денежного потока ставка дисконтирования рассчитывается по средневзвешенной стоимости собственного и заемного капитала, без учета изменений размеров заемных средств в заданном периоде.

Значение и использование ставки дисконтирования

К сожалению в том случае, когда мы имеем дело с реальным рынком и акциями, точный расчет доходности компании в будущем становится невозможным, так как мы вынуждены использовать те или иные допущения для прогноза денежных потоков компании. Всего есть три варианта: денежный поток может уменьшиться, сохраниться или увеличиться.

Значит, мы к примеру можем предположить рост на 5% в год. Причем помимо предположения о величине денежного потока для расчета реальной стоимости акции нужно также знать (предположить) показатель P/FCF — он показывает, сколько свободных денежных потоков будет (должна) стоить анализируемая компания. Например, коэффициент равный 15, говорит о стоимости компании в 15 денежных потоков.

О свободном денежном потоке смотрите эту статью.

Наконец, стоимость акции зависит от их будущего числа. Скажем, есть 500 000 акций по цене 15 долларов каждая, прогноз дает 20 долларов через пять лет. Допустим, он сбывается и компания должна стоить 500 000 × 20 = 10 млн. долларов.

Однако компания выпустила дополнительные акции — если их число равняется 166 666 штук, то цена каждой должна остаться около отметки в прежние 15 долларов.

Поэтому не стоит забывать о том, что в точные цифры расчета «зашиты» наши предположения — так что расчет остается в области вероятности и не является гарантией будущей прибыли или убытка.

Методика прогноза ставки применяется в следующих случаях:

Различия в дисконтировании в России и на Западе

При достаточном уровне развития фондового рынка в стране ставка дисконтирования используется как показатель средневзвешенной цены капитала – WACC. В России данный показатель можно применять только в отношении задолженностей небольшого числа компаний – общественных эмитентов ценных бумаг. Для оценки рисков применяется базисная безрисковая ставка дисконтирования.

В российской практике аналитики дисконтируют не денежные потоки, как указано в теории дисконтирования, а доходы. В качестве доходных статей выступают:

Для расчета показателя преимущественно используется затратный подход, поскольку он наиболее прост и понятен.

На Западе ставка дисконтирования, помимо модели CAPM, обычно определяется одним из следующих способов (однако всего можно насчитать не менее десятка):

Заключение

Как было показано выше, в зависимости от задачи ставка дисконтирования может означать и величину ставки банковского депозита, и величину инфляции, и величину ожидаемого дохода от инвестиций.

В последнем случае значение ставки можно брать произвольно, рассчитывая реальную стоимость акций при прогнозируемом денежном потоке в следующие 5, 10 или 15 лет — однако чем выше будет ставка (т.е. чем выше ожидания), тем меньше будет реальная цена акции относительно ее текущей цены.

В случае точных данных по ставке (банковских депозитов или купонов по облигациям, а также ретроспективной инфляции) есть возможность точной оценки дисконтированной стоимости.

Расчет самой ставки дисконтирования для конкретной компании хотя и может быть выполнен несколькими способами, однако каждый их них несет в себе определенные допущения — так что полученный результат должен рассматриваться только как прогноз, который может и не сбыться.

Метод кумулятивного построения ставки дисконтирования

Для развития бизнеса необходимо уметь с максимально высокой точностью рассчитывать денежные потоки.

Это возможно сделать только в том случае, если правильно привести к текущему моменту все финансовые потоки, ожидаемые в будущем. Важнейшим условием этого является правильный расчет нормы дисконта.

Самым распространенным является расчет ставки дисконтирования методом кумулятивного построения.

Кумулятивный способ построения применяется для расчета показателя капитализации и ставки дисконтирования. С его помощью оценивается норма доходности ряда активов (недвижимости, оборудования, машин).

Можно применить его и для вычисления коэффициента капитализации, в этом случае значение необходимого критерия является разницей между величиной ставки дисконта и темпами увеличения (уменьшения) доходности бизнеса.

https://www.youtube.com/watch?v=6067khxkS8g

На сегодняшний день существует целый ряд различных способов определить значение ставки дисконта, однако все они имеют свои особенности и используются при разных условиях:

- Модель CAPM (оценка активов капитальных) и ее разновидности (модели Кархарта, Шарпа, Фамы и Френча, MCAPM). Она хорошо подходит для крупных фирм, выпускающих собственные акции, которые торгуются на фондовом рынке. Преимуществом метода является высокая точность при определении ожидаемой доходности. К недостаткам можно отнести игнорирование налогов и учет лишь рыночного риска. К тому же этот способ плохо подходит к российским реалиям с недостаточным развитием рынка ценных бумаг.

- Модель Гордона. Она актуальна для фирм, выплачивающих дивиденды с акций. Основываясь на дивидендном доходе, она способна дать четкое понимание нормы доходности. При этом для компаний, которые не выплачивают дивиденды или делают это нерегулярно, не подходит.

- Модель WACC. По ней оценивают фирмы, привлекающие для реализации инвестиционных проектов дополнительный капитал. Она хороша для учета доходности заемного и собственного капитала. Однако в процессе расчетов применяются подходы, свойственные моделям Гордона, CAPM, кумулятивного накопления и рентабельности, поэтому на метод WACC влияют все их недостатки.

- Оценка по показателю рентабельности капитала (ROA, ROCE, ROE, ROACE). Подходит для компаний (ООО, ЗАО), не котирующихся на фондовом рынке, по показателям их финансовой отчетности. При этом определяется не норма доходности, а лишь текущее состояние фирмы (прибыльность ее капитала).

На фоне всех приведенных выше способов кумулятивный метод расчета ставки дисконтирования выделяется тем, что с его помощью можно рассмотреть и взвесить все риски, способные повлиять на доходность реализуемой инициативы.

Его можно применять даже для еще не имеющих финансовых показателей новых инициатив (стартапов). Он применим к инвестиционным проектам, бизнесу с недвижимостью, капитализации компаний. Часто используется при оценке компаний закрытого типа, которые невозможно оценить по методу CAPM, поскольку отсутствуют схожие фирмы-аналоги.

Правда, при всех достоинствах, метод кумулятивного построения ставки дисконта отличается субъективностью, поскольку значение того или иного риска приходится допускать, используя как данные исследований, так и собственные умозаключения специалистов.

Варианты графической записи метода

Расчет ставки дисконтирования кумулятивным методом состоит в том, чтобы определить размер безрисковой ставки, а также размеры премий за различные виды рисков и все это скорректировать на темп инфляции.

Сущность методики заключается в том, что при условии безрискового вложения инвесторы ожидают соответствующую норму доходности, а при наличии возможных опасностей они желают от проекта большей доходности.

Чем больше рисков, тем больший процент доходности ожидают участники начинания.

Общая формула выглядит так:

где:

- r – ставка дисконта;

- rf – ставка процентная безрисковая;

- rp – премия за возможные риски компании;

- rp – премия риск, связанный с работой в определенной стране;

- I – темпы инфляционных процессов (потребительских цен).

Здесь взяты за основу два основных риска – страновой и компании, однако есть еще перечень рисков, которые нужно учитывать. Некоторые из них могут проявляться только в определенных отраслях или сферах хозяйствования. Поэтому нередко формулу записывают в таком виде:

R = Rf + R1 +… + Rn

в которой:

- Rf – величина безрисковой ставки;

- R1 +… + Rn – все возможные премии за потенциальные риски.

Поскольку данная методика позволяет учитывать потенциальные опасности для инвестиционного проекта как общего характера (уровень развития экономики, политическая ситуация), так и специфические (состояние конкретной отрасли, мировые или региональные тенденции рынка), то иногда формула выглядит более детализировано:

Rе = Rf + С1 + С2 + С3 + С4 + С5 + С6 + С7

где:

а показатели, обозначаемые буквой C – это премии за отдельные риски за:

- C1 – размер предприятия;

- C2 – источники и структуру финансирования фирмы;

- C3 – территориальную и товарную диверсификацию;

- C4 – диверсификацию потенциальных клиентов;

- C5 – прогнозируемость и размер ожидаемой прибыли;

- C6 – возможное низкое качество менеджмента и ненадежность партнеров;

- C7 – иные возможные препятствия.

В этом случае каждый риск оценивается в диапазоне от 0 до 5%, все значения добавляются к показателю уровня безрисковой ставки.

Как проводится определение элементов, составляющих формулу

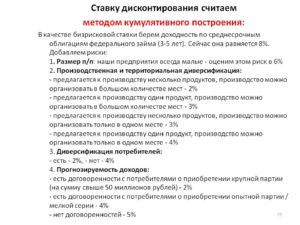

Чтобы применить кумулятивный метод ставки дисконтирования, необходимо определить все показатели, учтенные в формуле. Начинать всегда следует с установки размера безрисковой процентной ставки.

https://www.youtube.com/watch?v=gBjcA52Yc5w

Определение ставки можно провести такими способами:

- Можно взять за основу уровень доходности ценных государственных бумаг, выпускаемых Министерством финансов РФ, таких как ОФЗ или ГКО. Они имеют максимальный рейтинг надежности, хотя, как и другие финансовые инструменты, не обеспечивают полной гарантии от потерь.

- Второй вариант – это ориентирование на доходность банковских вкладов. Обычно расчет производится по процентным ставкам долгосрочных депозитов в наиболее надежных государственных и коммерческих банков.

Иногда, хотя и реже, применяют другие способы установления безрисковой ставки. Можно использовать уровень доходности ценных бумаг иностранных государств, ставку рефинансирования Центробанка России, проценты по межбанковским кредитам.

Следующая стадия, необходимая для учета ставки дисконта – это премии за возможные риски. Остановимся более подробно на каждой группе рисков.

Страновой. Он характеризует общие опасности ведения бизнеса в том или ином государстве и важен при привлечении зарубежных инвесторов.

Сюда можно отнести государственное устройство страны, общеполитическую и экономическую ситуацию, прогнозируемость действий власти, стабильность местной валюты и т.д.

Эту информацию анализируют и регулярно обновляют авторитетные международные консалтинговые компании и рейтинговые агентства, такие как Fitch, Moody’s, S&P. По рейтингу Moody’s все государства имеют индексы от AAA (риски на уровне 0,2%) до B (5%).

Риски компании (выставляются по шкале от 0 до 5%):

- Величина предприятия. Чем крупнее компания, тем меньше у нее конкурентов на рынке, следовательно, опасность невелика. Если же предприятие является монополистом по производству определенного вида продукции, то она равна нулю. При этом в некоторых отраслях преимущество имеют небольшие фирмы (общественное питание, розничная торговля, сфера обслуживания).

- Структура капитала. Если преобладают заемные средства или у предприятия низкая ликвидность, то следует увеличить размер рисковой премии.

- Диверсификация по территориям или отраслям – это результат изучения ассортимента производимой продукции и возможность ее сбыта (степень развития торговой сети).

- Диверсификация клиентской базы. Изучение спроса на продукт, наличие достаточного количества покупателей, уровень зависимости от крупных закупок отдельных клиентов.

- Прогнозируемость притока средств неразрывно связана с предыдущими показателями, как и показатели прибыльности проекта.

- Качество менеджмента и добросовестность партнеров. Проблемы могут возникнуть в тех случаях, когда интересы участников проекта будут в значительной мере отличаться. К низкому качеству управления можно отнести опасности неправильного подбора кадров, организации работ, нецелевого использования средств и др.

Обычно эти показатели определяют экспертным методом, используя способ опроса представителей руководящего звена предприятия и специально приглашенных специалистов. Здесь есть свои сильные и слабые стороны.

С одной стороны, кумулятивный метод дает возможность максимально учесть опасности для конкретной фирмы в сложившихся условиях.

С другой – субъективные выводы экспертов могут оказаться ошибочными, что отрицательно скажется на внедрении инициативы.

В последнее время для повышения уровня объективности при оценивании потенциальных опасностей оценочными фирмами разрабатываются методические рекомендации. В частности, предложена методика оценки размера компании, на основании средней стоимости капитала предприятий с открытыми данными, выпускающих схожий ассортимент продукции.

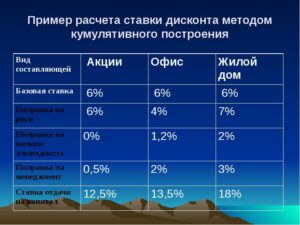

Пример расчета ставки дисконтирования

Попробуем рассчитать ставку дисконта, исходя из таких параметров. Компания по производству бытовой техники собирается организовать производство и реализацию своей продукции в нескольких регионах России. Половина капитала собственная, остальные деньги заемные. Ожидаемый срок реализации инициативы – 3 года.

https://www.youtube.com/watch?v=ylIZVETveIY

Сначала остановимся на базовом показателе – размере безрисковой ставки. Учитывая, что кредит будет оформлен в коммерческом банке, за основу лучше брать средний процент по депозитам долгосрочным в надежных финансовых учреждениях. Предположим, это 9% годовых.

Страновой фактор во внимание не принимаем, поскольку проект реализуется внутри страны и все возможные конкуренты подвержены тем же опасностям, что и рассматриваемая фирма.

После этого вычисляем с помощью руководителей начинания рисковые надбавки:

- Размер фирмы средний, масштаб – межрегиональный, поэтому установим премию 2%, исходя из стандартного диапазона по этому критерию 0-3%.

- Финансовая структура. Поскольку половина инвестиций взята в кредит, а ликвидность невысока, то логично будет добавить к показателю 3%.

- Диверсификация товарная – предполагается выпуск 4 видов продукции, поэтому риск снижен (1%). Диверсификация территориальная – планируется охватить 3-4 региона, чего недостаточно для устойчивого положения компании на рынке (2%). Общая премия составит 3%.

- Диверсификация клиентской базы. Предприятие будет выпускать новую продукцию, ориентированную в основном на индивидуального потребителя. Наличие крупных оптовых покупателей не ожидается. Опасности среднего уровня (2%).

- Прогнозируемость получения дохода и выхода на рентабельность. Товар имеет хорошие потребительские характеристики и может конкурировать по ценовым показателям с аналогичной продукцией других компаний. Однако для разворачивания маркетинговой стратегии требуется время, что может уменьшить доходность фирмы на начальном этапе. Надбавка 1,5%.

- Качество менеджмента и партнеров. Здесь можно взять усредненную величину показателя, поскольку точно определить ее затруднительно (2,5%).

- Иные специфические опасности. Учитывая насыщенность рынка конкурентной продукцией и большого количества игроков, целесообразно применить средний показатель, близкий к среднему (2,2%).

Итак, имея все необходимые критерии, определяем величину ставки дисконта для нашей компании:

Rе = Rf (9%) + Rp (0%) + С1 (2%) + С2 (3%) + С3 (3%) + С4 (2%)+ С5 (1,5%) + С6 (2,5%) + С7 (2,2%) = 25,2%

Следовательно, размер ставки дисконтирования составляет в нашем случае 25,2% или округленно 25%. Исходя из этого, нужно рассматривать перспективы проекта и возможность получить прибыль. Однако не следует забывать и еще об одном параметре – инфляции. Если прибавить к полученному результату еще и темп инфляции (5,38% в 2016 году), то ставка повысится до 30,58%.

Отзывы, комментарии и обсуждения

Метод кумулятивного построения ставки дисконтирования + формула и пример расчета Excel

Метод кумулятивного построения – это способ расчета ставки дисконтирования и показателя капитализации. Применяется для оценки нормы доходности различных видов активов (машин, оборудования, недвижимости, нематериальных активов).

Метод кумулятивного построения используется также для расчета коэффициента капитализации. Так как показатель капитализации получается как разница между ставкой дисконтирования и средними долгосрочными темпами роста доходности бизнеса / недвижимости.

Сравнение методов расчета ставки дисконтирования и их применимость

Чтобы лучше понять метод кумулятивного построения для расчета ставки дисконтирования необходимо понимать какое место занимает данный подход среди других методов оценки нормы доходности и для каких целей он применим, а для каких нет. В таблице ниже приведены существующие модели и методы оценки ставки дисконтирования ⇓.

| Метод оценки ставки дисконтирования | Применение | Преимущества | Недостатки |

| Модель оценки капитальных активов САРМ (модель У.Шарпа) и ее модификации (модели: MCAPM, Е.Фамы и К.Френча, М. Кархарта) | Используется для оценки крупных компаний имеющих акции на фондовом рынке | Основывается на ключевом принципе связи доходности и риска, позволяет точно оценить норму прибыли компании (будущую доходность) | Во внимание в модели включается только рыночный риск Метод не учитывает влияние налогов https://www.youtube.com/watch?v=6oniLrd6Rvs Плохо применим для российского фондового, т.к. для рынка характерна низкая ликвидность торгов |

| Модель дивидендов постоянного роста (модель Гордона) | Применение для оценки крупных компаний имеющих эмиссию обыкновенных акций на фондовом рынке и выплачивающие дивиденды | Позволяет точно оценить будущую норму доходности компании на основе дивидендного дохода | Плохо подходит для оценки российских компаний, т.к. мало компаний выплачивает дивиденды либо выплаты неравномерны |

| Средневзвешенная стоимость капитала (модель WACC) | Применяется для оценки крупных компаний (привлекающих дополнительное финансирование) и инвестиционных проектов | Позволяет оценить норму доходности как собственного, так и заемного капитала | Доходность собственного капитала рассчитывается по моделям CAPM, Гордона, показателей рентабельности, кумулятивный способ и имеет их недостатки |

| Оценка на основе рентабельности капитала (показатели: ROA, ROE, ROCE, ROACE) | Применяется для оценки нормы доходности компаний, НЕ имеющих выпуски акций на фондовом рынке или компаний с видом деятельности: ЗАО, ООО, ТОО | Позволяет оценить любые компании, которые имеют финансовую отчетность | Позволяет оценить текущую прибыльность капитала компании, а не будущую (прогнозную) норму доходности |

| Кумулятивный метод | Используется для оценки степени капитализации недвижимости; инвестиционных проектов, компаний, стартапов | Позволяет комплексно оценить риски влияющие на доходность бизнеса / инвестиционного проекта или недвижимости Подходит для оценки нормы доходности стартапов, которые еще не имеют финансовых показателей | Оценка носит субъективный характер |

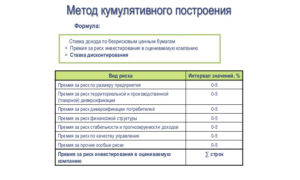

Формула расчета кумулятивного метода

Для расчета ставки дисконтирования по кумулятивному методу необходимо рассчитать безрисковую процентную ставку, премию за риск (степень влияния различных рисков) и провести корректировку на инфляцию.

где:

r – ставка дисконтирования;

rf – безрисковая процентная ставка;

rp – премия за риски компании;

rp – премия за страновой риск (используется для оценки и сравнения международных компаний);

I – процент инфляции (корректировка на рост потребительских цен).

Рассмотрим более подробно, как можно рассчитать все элементы формулы.

Расчет безрисковой процентной ставки

Можно выделит следующие способы расчета безрисковой процентной ставки:

- Оценка доходности на основе доходности государственных ценных бумаг (ГКО, ОФЗ). Так как данные ценные бумаги выпускает Министерство финансов, то они имеют максимальный кредитный рейтинг надежности. Размер доходности можно посмотреть на официальном сайта ЦБ РФ. Следует заметить, что абсолютной надежности не обладает ни один из финансовых инструментов.

- Оценка безрисковой доходности на основе доходности по наиболее надежным банковским вкладам. Один из самых надежных банков – Сбербанк (международный кредитный рейтинг Moody’s: Ваа3 и Fitch BBB-). имеет умеренные кредитные риски и рассматривается для долгосрочных вложений. Доходность по вкладам Сбербанка составляет на текущим момент 5,59%.

Более подробно про способы расчета безрисковой процентной ставки читайте в стать: → «5 способов расчета безрисковой процентной ставки».

Расчет премии за риск

Если мы рассматриваем проекты внутри страны, то можно исключить из рассмотрения страновой риск, т.к. данный риск присущ будет всем компаниям.

Расчет премии за риск будет осуществляться с помощью метода кумулятивного построения, где необходимо выделить все возможные риски, влияющие на доходность компании.

В таблице ниже рассмотрены основные факторы риска, которые используются для оценки ставки дисконтирования ⇓.

Так как метод экспертный, то факторы риска определяются экспертно. Как правило, выделяют 5-7 наиболее значимых рисков.

https://www.youtube.com/watch?v=6W0UXcK5OzQ

Данные 6 факторов были выделены как области, максимально сильно оказывающие влияние на устойчивое развитие компании и его доходность. Так «ключевая фигура и глубина управления» характеризует прозрачность менеджмента и распределенность в принятии решений советом директоров компании.

Размер предприятия и конкуренция на рынке отражает уровень конкурентности на рынке, количество и размер крупных игроков данной отрасли. Финансовый анализ компании может быть проведен по финансовой отчетности и оценке коэффициентов: ликвидности, рентабельности, оборачиваемости и финансовой устойчивости.

Если наблюдаются отклонения от нормативных значений, либо какой то из коэффициентов сильно завышен / занижен, то можно сделать вывод о неудовлетворительном финансовом состоянии (см. → Экспресс оценка финансового состояния предприятия).

Товарная и территориальная диверсификация показывает уровень распределения риска в производстве товара на основе широты ассортимента. Широкий ассортимент позволяет крупным компаниям быть более устойчивыми. Диверсификация клиентуры оценивает уровень спроса на товары и услуги компании и объем рынка потребления.

Прибыль отражает итоговый результат деятельности компании, результативность управленческих и технологических решений выраженных в финансовом эквиваленте.

Оценка динамики и волатильности прибыли показывает возможность предприятия реинвестировать в развитие основных фондов, создание нематериальных активов повышение квалификации персонала и т.д. Интервал оценки для каждого фактора риска составляет 5%. Данное значение было выбрано экспертно и субъективно. На следующем этапе необходимо будет оценить каждый из факторов риска.

Пример проведения оценки кумулятивным методом

Пример расчетов по оценке ставки дисконтирования проведем для отечественной компании ПАО «КАМАЗ». Более подробно изучить политику и финансовые показатели можно с публичных отчетов предприятия на его официальном сайте. В таблице ниже рассмотрена оценка рисков предприятия ⇓.

Безрисковая ставка была взята как доходность облигаций федерального займа (ОФЗ) с официального сайта ЦБ РФ (см. → изменение доходности ОФЗ). Суммарная премия за риск составила 18%.

Следующим этапом необходимо рассчитать коэффициент инфляции, который показывает изменение стоимости на потребительские товары. Для расчета используются данные Федеральной службой государственной статистики. За 2016 год коэффициент инфляции составил 5,38%.

В итоге ставка дисконтирования по методу составит = 18% + 5,38% = 23,38%

⊕ Скачать пример расчета ставки дисконтирования кумулятивным методом в Excel

Оценка международных компаний методом кумулятивного построения

Если компания будет сравниваться на глобальном рынке, то необходимо рассчитать значение странового риска. Страновой риск – отражает платежеспособность национальной экономики в целом.

Одним из самых простых способов его оценки будет использование международных страновых кредитных рейтингов (S&P, Moody’s или Fitch).

На рисунке ниже представлены значения страновых рисков для международных кредитных рейтингов, данные были получены с официального сайта Moody’s ↓.

| страны | Страновой риск, % | Пояснение |

| ААА | 0,2 | Верхний инвестиционный класс |

| АА | 0.75 | |

| А | 1.25 | |

| ВВВ+ | 1.5 | Нижний инвестиционный класс |

| ВВВ | 2 | |

| ВВВ- | 2.5 | |

| ВВ+ | 3 | Уровень риска не платежеспособности высок |

| ВВ | 3.5 | |

| ВВ- | 4 | |

| В | 5 |

На текущий момент кредитный рейтинг Moody’s → Ba1 , S&P → BB+, что показывает высокие страновые риски для международных инвесторов, и которые необходимо учитывать при расчете ставки дисконтирования. Так для предприятия ПАО «КАМАЗ» ставка дисконтирования составит с учетом странового риска 26,38%.

Резюме

Метод кумулятивного построения ставки дисконтирования применяется для расчета ставки дисконтирования и коэффициента капитализации как производного.

Применение метода учитывает трудноформализованные риски компании, тем самым повысить точность оценки нормы доходности. Несмотря на это, применение экспертных методов вносит в оценку долю субъективизма.

Выходом из этого является применение группы экспертов, где их оценки могут усредняться или быть присвоен вес оценки для каждого участника.