Не устаю повторять, что без острой необходимости не нужно становиться поручителем по кредиту, тем более у случайных знакомых. Снять с себя поручительство непросто.

Вопреки распространённому мнению, поручительство не прекращается при отзыве у банка лицензии и в случае смерти заёмщика (занекоторым исключением).

Разбираемся, когда же всё-таки можно избавиться от поручительства по кредиту.

- 1. Кредитный договор изменили в худшую сторону

- 2. Утрата обеспечения по кредиту

- 3. Вышел срок поручительства

- 4. Прекратилось обязательство заёмщика по кредиту

- 5. Перевод долга по кредиту

- 6. Признание договора недействительным

- 7. Банкротство

- Как снимается поручительство?

- Ещё про кредиты

- Где найти поручителя по кредиту — бесплатно и за вознаграждение

- Требования к поручителю по кредиту в банке

- Поручитель должен отвечать многим требованиям, среди которых:

- Где искать поручителя по кредиту бесплатно – все варианты поиска

- Как убедить человека стать поручителем – дополнительные условия и гарантии сторон

- Способ 1. Заключение дополнительного договора

- Способ 2. Определение пределов ответственности поручителя

- Как и где найти поручителя по кредиту за вознаграждение

- Риски поиска поручителя по кредиту за деньги – законно ли это, и как уберечься от мошенничества и обмана

- О программе «поручительство»

- Поручительство Агентства выдается Субъектам малого и среднего предпринимательства:

- Поручительство Агентства не выдается Субъектам малого и среднего предпринимательства:

- Ставка вознаграждения за предоставление Агентством поручительства составляет:

- Где найти поручителей для вашего бизнеса

- Деятельность ФСКМБМ

- Приоритетные направления деятельности заемщика

- Каким условиям должен удовлетворять бизнесмен, обратившийся за поручительством ФСКМБМ?

- Как получить поручительство Фонда содействия кредитованию малого бизнеса Москвы?

- Где найти поручителя по кредиту и как обезопасить себя, когда вы и есть поручитель

- Кто такой поручитель по кредиту и как его найти

- Для чего нужны поручители

- Кто может быть поручителем

- Как убедить знакомого человека стать поручителем

- Что такое поручительство за деньги и легально ли это

- Разница между созаемщиком и поручителем

- Права и обязанности поручителя

- Какую ответственность несет поручитель

- Как обезопасить себя

- Как оформляется договор поручительства между физическими лицами (образец договора)

- Распространенные вопросы

- Получиться у поручителя оформить кредит на себя?

- Можно ли поручителю узнать размер задолженности?

- Выдадут ли поручителю справку об отсутствии долга?

- Есть ли ограничения на выезд из страны?

- Имеет ли право поручитель отказаться от выплаты долга основного заемщика?

- Прекращение поручительства

1. Кредитный договор изменили в худшую сторону

Вариант подойдёт, если кредитный договор изменили без вашего согласия, и при этом увеличивается ваша ответственность как поручителя, или у вас возникают какие-то неблагоприятные последствия.

Например, заёмщик оформил реструктуризацию кредита по повышенной ставке с переносом даты возврата кредита на 1 год. Как сказано в п.2 ст.367 ГК РФ, поручитель будет отвечать на прежних условиях, обозначенных в его договоре с банком.

Исключение: если в договоре поручительства вы прямо согласились отвечать за заёмщика при изменении условий кредита в каких-то конкретных пределах.

2. Утрата обеспечения по кредиту

Актуально для кредитов, обеспеченных не только поручительством, но и, например, залогом недвижимости. Если этот вариант обеспечения кредита будет утрачен или его условия ухудшатся, иногда можно ссылаться на п.4 ст.363 ГК РФ. По этой статье поручителя могут освободить от ответственности в той части, в которой было возможно получить возмещение долга за счёт утраченного обеспечения.

3. Вышел срок поручительства

В договоре поручительства может быть указан точный срок, в течение которого вы отвечаете за возврат кредита. Срок вышел? Банк не может больше предъявлять вам претензии. Даже если в договоре поручительства нет срока действия, это не означает, что вы отвечаете за кредит вечно. По п.

6 ст. 367 ГК РФ у банка есть 1 год на то, чтобы предъявить к вам иск. Год считается с указанной в кредитном договоре даты возврата всего кредита или очередного просроченного платежа по графику. При пропуске этого срока банк больше не может требовать от поручителя возврата долга.

4. Прекратилось обязательство заёмщика по кредиту

Из всех, предусмотренных Гражданским кодексом случаев, для поручителей перспективны лишь некоторые. Например, при возможности взаимозачёта — если банк и заёмщик взаимно должны что-то друг другу (заёмщик не отдаёт кредит, при этом в банке хранятся его вклады).

Или если банк прощает заёмщику весь долг или его часть. Ещё вариант — вы поручились за юридическое лицо, а оно успело ликвидироваться до того, как банк подал в суд. В этом случае вы больше не отвечаете как поручитель за возврат кредита.

Или случай, когда обязательства по кредиту не могут быть исполнены. Допустим, заёмщик умер, и его долг по кредиту перешёл на наследников, но полученного ими наследства недостаточно, чтобы закрыть долг.

Поручитель в этом случае будет отвечать лишь в объёме наследственного имущества, а обязательство по возврату остальной части кредита прекратятся за невозможностью исполнения.

5. Перевод долга по кредиту

Перевод долга — ситуация, когда долг по кредиту с согласия банка переносят на кого-то другого. Вас как поручителя непременно должны уведомить о переводе долга.

Если вы, получив это уведомление, сами не согласитесь отвечать за нового должника, тогда ваше поручительство прекратится на основании пункта 3 статьи 367 ГК РФ.

Увы, из этого правила есть исключения — если по условиям договора вы согласились поручиться за возврат кредита и в случае перевода долга.

6. Признание договора недействительным

Наиболее вероятны 2 ситуации, когда можно признать поручительство недействительным. Первое — если кто-то оформил договор поручительства без ведома поручителя и подделал его подпись. Второе — если поручитель недееспособен.

7. Банкротство

Самый радикальный метод, к тому же ограниченный суммой долга (как правило, не меньше 500 тысяч рублей). Использовать его стоит только после детальной консультации с арбитражным управляющим или юристом по банкротствам физических лиц.

Лишь часть поручителей может похвастаться тем, что им абсолютно нечего терять в банкротстве, кроме долга. У большинства есть квартиры, машины, стабильная работа, сбережения, планы по улучшению жилищных условий и даже свой бизнес.

Для списания долгов в банкротстве придётся мириться с ограничениями (невозможность брать кредиты, вести бизнес) и потерей своего имущества.

Как снимается поручительство?

Если у вас вышел срок, на который было оформлено поручительство, тогда по идее оно должно сниматься автоматом. К сожалению, на деле так бывает не всегда. Часто доказывать прекращение поручительства приходится в суде. Обычно это делается в процессе по поданному банком иску о взыскании кредитной задолженности.

Поручителю можно в том же самом деле заявить встречный иск о прекращении договора поручительства или о признании его недействительным. Ответчиком по этому иску будет банк, а судья должен будет рассмотреть в одном процессе оба иска — и первоначальный, и встречный.

Если вы решили банкротиться, нужно подавать заявление в арбитражный суд о признании самого себя банкротом.

Ещё про кредиты

Подписывайтесь на канал кота-юриста в Дзене, чтобы не пропускать свежие посты, и ставьте лайк! Также пишу в Телеграм @kotjurist.

фото Found Animals Foundation, flickr.com, CC BY-SA 2.0

Где найти поручителя по кредиту — бесплатно и за вознаграждение

Вопрос поручительства может мучить очень долго, особенно, если банк не предоставляет кредит только заемщику.

Расскажем, как и где можно найти поручителя, каким он должен быть, а также определим, какие последствия могут возникнуть, если гражданин «нарвется» на мошенников.

статьи:

Требования к поручителю по кредиту в банке

Поручитель – это своеобразный заемщик. Он поручается за другого человека и выступает гарантом того, что взятая в сумма взаймы будет возвращена банку в полном объеме.

https://www.youtube.com/watch?v=K6IGQY0a_gI

Так как он ответственен за другого человека, то к нему работники банковских, кредитных компаний выдвигают определенные требования.

Поручитель должен отвечать многим требованиям, среди которых:

- Наличие стабильного, официального дохода.

- Постоянное место работы.

- Соответствующее гражданство — РФ.

- Отличная, положительная кредитная история. Конечно же, если у поручителя будут огромные долги, то вряд ли кредит заемщику одобрят.

- Отсутствие своих кредитов и иных поручительств.

- Возраст — от 18 до 65 лет. В некоторых банках возрастные ограничения другие.

Ответственность поручителя высока, поэтому нужно искать подходящего человека и постараться заверить его в своей порядочности и способности погасить кредит.

Подробнее мы писали, о том, кто такой поручитель и каковы его права, а также о том, чем поручитель отличается от созаемщика.

Где искать поручителя по кредиту бесплатно – все варианты поиска

Основной заемщик по кредиту может найти себе поручителя абсолютно бесплатно.

- Самый популярный способ поиска поручителя — это спрос среди родственников и друзей. То есть, с людьми, которые хорошо вас знают и доверяют.

- Также можно попросить коллег и знакомых, если родственники вам отказали в поиске.

- Через поиск в интернете.

Конечно же, существуют специализированные фирмы, которые занимаются подбором поручителей или созаемщиков. Однако, за свою работу или за согласие будущий поручитель запросит определенную денежную сумму. Не всегда вопрос поручительства решается бесплатно.

Как убедить человека стать поручителем – дополнительные условия и гарантии сторон

Не каждый человек согласен стать поручителем по кредиту. Можно понять, почему, ведь это — немалая ответственность. И никогда не знаешь, что будет через несколько лет, на которые оформляется кредит.

Но убедить человека стать поручителем — возможно.

Для убеждения вы можете воспользоваться несколькими способами:

Способ 1. Заключение дополнительного договора

Обычно дополнительный договор содержит информацию о возмещении затрат, в случае возникновения форс-мажорных обстоятельств. Например, что будет если у заемщика снизится доход, его сократят или уволят, понизят в должности.

Также в договоре можно обозначить сумму вознаграждения за согласие стать поручителем. Она необязательно должна быть большой. Но это будет небольшим стимулом для будущего поручителя.

Способ 2. Определение пределов ответственности поручителя

В договоре с банковской организацией не лишним будет определить границы ответственности поручителя. Банки обычно не возражают, а для поручителя это станет дополнительным плюсом.

Таким образом, заемщик может давать какие-либо гарантии поручителю.

О том, как взыскивается долг по кредиту с поручителя, мы рассказывали.

Как и где найти поручителя по кредиту за вознаграждение

Если вы выступаете заемщиком по кредиту, и не можете найти себе поручителя, а ваши родственники и друзья не поддерживают вас в этом вопросе, то придется прибегнуть к таким способам поиска:

- Поиск в интернете. Будущие поручители часто сами предлагают свои услуги на специальных сайтах и форумах.

- Обращение в специализированные фирмы. Этот вариант более надежный, если поручитель и компания имеют хорошие отзывы. Обращайте внимание на удачные примеры сотрудничества, а также долгий срок работы организации.

Стоимость услуги поручительства различается. Она зависит от срочности вопроса, обязательств поручителя и объема вознаграждения.

Риски поиска поручителя по кредиту за деньги – законно ли это, и как уберечься от мошенничества и обмана

Важно понимать, что поиск поручителя за деньги незаконен. Никаких гарантий предоставления кредита гражданам никто не даст – даже, если будет заключено несколько договоров.

Такие якобы «ответственные» помощники не могут гарантировать поддержки в сложные времена заемщика. Кроме того, это — просто вымогательство денежных средств.

https://www.youtube.com/watch?v=ApSRDAoR2rY

Если вариант платного поручителя все же рассматривается, то лучше, чтобы им стал знакомый человек, а не чужой из списка.

Наши юристы рекомендуют не обращаться в специализированные фирмы, так как мошенников очень много. Потом доказать что-либо при наличии договоров будет невозможно.

Остались вопросы? Просто позвоните нам:

О программе «поручительство»

Поручительство Агентства выдается субъектам малого и среднего предпринимательства для обеспечения исполнения обязательств Заемщика по кредитному договору в случае, если предоставляемого Заемщиком обеспечения для принятия решения о выдаче кредита в банке недостаточно.

Предоставляемое Агентством Поручительство не может превышать 50% от суммы предоставленного Заемщику кредита. Срок Поручительства Агентства не более срока действия кредитного договора.

Совокупный объем поручительств, одновременно действующий в отношении одного заемщика/ Группы компаний — до 25 млн. рублей.

Также Агентство может выступить поручителем по банковской гарантии, предоставляемой кредитными организациями.

Поручительство Агентства выдается Субъектам малого и среднего предпринимательства:

- зарегистрированным в установленном законодательством Российской Федерации порядке на территории Красноярского края;

- осуществляющим хозяйственную деятельность на дату обращения за получением поручительства Агентства сроком не менее 3 (трех) месяцев;

- не имеющим за 3 (три) месяца, предшествующих дате обращения за получением поручительства Агентства, нарушений условий ранее заключенных кредитных договоров, договоров на предоставление банковской гарантии, договоров займа, лизинга и т.п.;

- не имеющим на дату подачи заявки на предоставление поручительства просроченной задолженности по начисленным налогам, сборам, соответствующим пеням, штрафам;

- при наличии у субъекта МСП обеспечения возврата кредита в виде залога/банковской гарантии/ поручительства АО «Корпорация МСП» и (или) АО «Банк МСП» в части, не обеспеченной Поручительством Агентства в размере не менее 50% от суммы своих обязательств в части возврата фактически полученной суммы кредита и уплаты процентов за первый год пользования кредитом.

Поручительство Агентства не выдается Субъектам малого и среднего предпринимательства:

- являющимся кредитными организациями, страховыми организациями (за исключением потребительских кооперативов), инвестиционными фондами, негосударственными пенсионными фондами, профессиональными участниками рынка ценных бумаг, ломбардами;

- являющимся в порядке, установленном законодательством Российской Федерации о валютном регулировании и валютном контроле, нерезидентами Российской Федерации, за исключением случаев, предусмотренных международными договорами Российской Федерации;

- занимающимся предпринимательством в сфере игорного бизнеса;

- осуществляющим предпринимательскую деятельность в сфере производства и (или) реализации подакцизных товаров, добычи и (или) реализации полезных ископаемых, за исключением общераспространенных полезных ископаемых;

- являющимся участниками соглашений о разделе продукции;

- находящимся в стадии ликвидации, реорганизации, а также в случае применения процедур несостоятельности (банкротства), в том числе наблюдения, финансового оздоровления, внешнего управления, конкурсного производства, либо имеющим санкции в виде аннулирования или приостановления действия лицензии (в случае, если деятельность Заемщика подлежит лицензированию);

- в случаях непредставления полного пакета документов, определенного настоящим Положением, или предоставления недостоверных сведений и документов, предоставленных в составе заявки на получение поручительства Агентства;

- в случае отсутствия Заемщика в едином реестре субъектов МСП;

- по кредитным договорам/договорам займа на личные нужды;

- по кредитным договорам/договорам займа, заключаемым с физическими лицами;

- по кредитным договорам/договорам, оформленным как предпринимательский кредит/займ для погашения текущей задолженности Заёмщика, как физического лица, перед другими банками/кредиторами и платы за досрочный возврат кредита/займа;

- по кредитным договорам/договорам займа, получаемым исключительно на цели проведения расчетов по заработной плате, уплаты налоговых и иных обязательных платежей в бюджет, оплате текущих расходов по обслуживанию кредитов, займов или договоров лизинга (в т.ч. на гашение текущих платежей) и иные цели, не связанные, по мнению ЭСА, с осуществлением Заемщиком основной деятельности;

- при наличии обстоятельств, свидетельствующих о невозможности своевременного и надлежащего исполнения Заемщиком обязательств по договору.

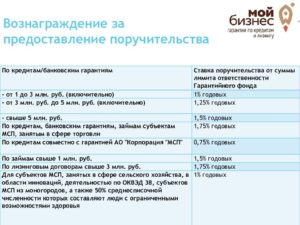

Ставка вознаграждения за предоставление Агентством поручительства составляет:

| Срок поручительства, в днях | Ставка вознаграждения |

| до 365 дней включительно | 1,5 (одна целая пять десятых) процента годовых |

| от 366 до 547 дней включительно | 1,25 (одна целая двадцать пять сотых) процента годовых |

| от 548 до 730 дней включительно | 1 (одна целая) процента годовых |

| от 731 до 1095 дней включительно | 0,75 (ноль целых семьдесят пять сотых) процента годовых |

| от 1096 до 1825 дней включительно | 0,5 (ноль целых пять десятых) процента годовых |

В случае предоставления поручительства Агентства по совместным продуктам с АО «Корпорация МСП» и АО «МСП Банк», размер вознаграждения составляет:

| Срок поручительства, в днях | Ставка вознаграждения |

| до 365 дней включительно | 1,0 (одна целая) процента годовых |

| от 366 до 1095 дней включительно | 0,75 (ноль целых семьдесят пять сотых) процента годовых |

| от 1096 до 1825 дней включительно | 0,5 (ноль целых пять десятых) процента годовых |

* Вознаграждение Агентства за предоставляемое поручительство определяется путем умножения объема (суммы) предоставляемого поручительства на ставку вознаграждения выраженную в процентах годовых и предполагаемое количество дней использования поручительства, деленное на действительное число календарных дней в году (365 или 366 дней соответственно).

Где найти поручителей для вашего бизнеса

Проблема доступного финансирования для российского малого бизнеса всегда была острой. По данным общественной организации «Опора России» с трудностями при получении банковских кредитов в 2012-2013 годах сталкивались 40% предпринимателей. В 2015 году эту проблему отмечали уже больше половины опрошенных – 53%.

На фоне сокращения количества банков, отзыва банковских лицензий, роста процентов по кредитам и ужесточения требований к заемщикам объяснимым выглядит низкий показатель субъектов малого и среднего предпринимательства, которым удалось в 2015 году получить банковское финансирование. Таких счастливчиков набралось всего лишь около 10% против чуть более 20% в 2014 году.

Банкиров можно понять — финансовое положение мелких заемщиков ухудшается, растет процент просроченной банковской задолженности, а кредиты без обеспечения не возвращаются почти в половине случаев.

Так, на протяжении нескольких лет Сбербанк предлагал малому бизнесу беззалоговый кредит без кредитной истории «Доверие», со ставкой от 4%. Результаты этого кредитного продукта оказались удручающими, потери банка доходили до 40-50%, в результате чего программу полностью свернули.

С 2015 года стало практически невозможно получить беззалоговый кредит на развитие бизнеса и в других банках.

https://www.youtube.com/watch?v=plYmeEBAHXM

В случае острой нужды в деньгах предприниматели вынуждены обращаться к другим источникам финансирования: потребительские кредиты, микрофинансовые организации и даже ломбарды.

Минусы у этих вариантов существенные, ведь процентная ставка здесь выше, а залоговая стоимость закладываемых активов ниже, чем при выдаче банковских кредитов.

В результате такие займы обходятся малому бизнесу значительно дороже.

А между тем, в России уже на протяжении нескольких лет работает по-настоящему действенный механизм помощи предпринимателям в получении кредитов – государственные гарантийные фонды.

Такие фонды создаются органами исполнительной власти субъектов РФ и финансируются из федерального и региональных бюджетов.

Поручительства региональных фондов действуют на территории того субъекта, где они были созданы.

На общероссийском уровне деятельность фондов находится под контролем Федеральной корпорации по развитию малого и среднего предпринимательства. Найти контакты государственного гарантийного фонда вашего региона можно в Перечне аккредитованных гарантийных организаций.

О том, как работают такие организации, и каких результатов они достигли, мы расскажем на примере Фонда содействия кредитованию малого бизнеса Москвы (ФСКМБМ).

Деятельность ФСКМБМ

Фонд содействия кредитованию малого бизнеса Москвы был учрежден Правительством Москвы в 2006 году и за 10 лет существования смог достичь следующих результатов:

- заключено договоров поручительства – 7819;

- выдано поручительств — на сумму 39,173 млрд рублей;

- привлечено финансирование под поручительство — на сумму 83,117 млрд рублей;

- капитализация Фонда — 8,78 млрд рублей.

На сегодняшний день Фонд выдает поручительства по кредитам и банковской гарантии. В планах – работа с микрофинасовыми, лизинговыми и франчайзинговыми компаниями. В перечне партнеров Фонда 45 банков, среди которых такие крупные кредитные организации, как Сбербанк, Промсвязьбанк, Альфа-Банк, Банк Москвы, ВТБ-24.

Поручительства ФСКМБМ оказались востребованы в условиях резкого падения в 2015 году объемов кредитования малого и среднего бизнеса, ведь банки заинтересованы в получении гарантийного обеспечения по займам. При общем снижении выданных кредитов для этой категории заемщиков по Москве на 52%, объем поручительств Фонда снизился всего на 26%.

Приоритетные направления деятельности заемщика

В Москве самым популярным направлением бизнеса традиционно является торговля.

Отраслевая структура портфеля поручительства Фонда отражает эту тенденцию – до 70% гарантий выдавались организациям оптовой и розничной торговли.

Однако, учитывая, что государственная поддержка направлена на развитие отраслей, не связанных с торговлей, Фонд выделяет в качестве приоритетных следующие виды деятельности:

- производство и ремесленничество;

- инновации и высокие технологии;

- строительство и архитектура;

- социальные и бытовые услуги;

- транспорт и связь;

- гостиничные услуги и внутренний туризм;

- здравоохранение и образование;

- ЖКХ.

Заемщики, работающие в этих направлениях, могут рассчитывать на максимальную гарантию Фонда, покрывающую до 70% от требуемого банками обеспечения (в абсолютном выражении до 90 млн рублей), в то время как кредиты для неприоритетных отраслей могут получить только до 50% гарантийного покрытия на сумму до 45 млн рублей.

Такая политика принесла свои плоды: по итогам 2015 года доля торговых предприятий среди получивших поддержку Фонда снизилась с 61% до 53%.

| Направление деятельности | Доля заемщиков в 2014 году | Доля заемщиков в 2015 году |

| Торговля | 61% | 53% |

| Производство | 16% | 17% |

| Строительство | 9% | 17% |

| Недвижимость | 5% | 5% |

| Услуги | 8% | 6% |

| Инновации | 1% | 2% |

Еще одним приоритетом при предоставлении поручительства является участие заемщика в госзакупках: системе размещения заказов на поставку товаров, выполнение работ или оказание услуг для муниципальных или государственных нужд.

Для таких предпринимателей Фонд не только предоставляет максимальное гарантийное покрытие, но и снизил размер вознаграждения. Ставка за поручительство в этом случае равна 0,75% против обычных 1,25% годовых.

В результате, доля участников госзакупок уже составляет 33% от всех, получивших поручительство Фонда, и продолжает расти.

https://www.youtube.com/watch?v=lYjP12l7M7o

Поручительство Фонда не выдается следующим категориям заемщиков:

- субъекты бизнеса, производящие и реализующие подакцизные товары;

- занятые добычей и реализацией полезных ископаемых, но не являющиеся участниками соглашений о разделе продукции;

- игорные заведения;

- кредитные и страховые организации (кроме потребительских кооперативов);

- ломбарды;

- профессиональные участники рынка ценных бумаг;

- инвестиционные фонды и НПФ.

Каким условиям должен удовлетворять бизнесмен, обратившийся за поручительством ФСКМБМ?

Кредиты заемщику выдает банк-партнер, поэтому, прежде всего, необходимо соответствовать обычным требованиям банковского кредитного договора.

Практически во всех случаях кредит должен иметь обеспечение в виде залога или поручительства.

Если у бизнесмена не хватает собственного имущества для обеспечения кредита или он не может найти других поручителей, то можно обратиться за помощью в гарантийный фонд.

Для получения поручительства Фонда в Москве заемщик должен соответствовать следующим условиям:

- Официальное место нахождения организации или место проживания индивидуального предпринимателя – г. Москва.

- Регистрация в Реестре субъектов малого и среднего предпринимательства Москвы.

- Реально работающий субъект бизнеса: хозяйственная деятельность ведется не менее 6 месяцев до момента обращения за поручительством в Фонд.

- Быть резидентом РФ, за исключением случаев, предусмотренных международными договорами.

- Отсутствие просроченной задолженности по налогам и сборам.

- Хорошая кредитная история (при наличии уже имеющихся кредитных договоров или договоров займа) — за предшествующие 6 месяцев допускается единоразовая просрочка платежей до 5 дней.

- В течение двух лет до обращения за поручительства в отношении бизнесмена не должны были проводиться процедуры несостоятельности, такие как внешнее управление, наблюдение, конкурсное производство финансовое оздоровление, и др.

- Наличие собственного обеспечения кредита: не менее 30% от суммы своих обязательств с учетом процентов.

- Уплата вознаграждения Фонду в размере от 0,75% до 1,25% годовых от суммы поручительства.

Как получить поручительство Фонда содействия кредитованию малого бизнеса Москвы?

Если заемщик удовлетворяет условиям выдачи поручительства, то схема работы с Фондом выглядит так:

- Заемщик обращается в один из банков-партнеров ФСКМБМ и предоставляет документы, необходимые для получения кредита.

- Банк принимает решение о возможности выдачи средств и совместно с заемщиком готовит заявку в Фонд на поручительство.

- В течение трех рабочих дней Фонд рассматривает заявку и выносит решение о возможности предоставления поручительства.

- В случае положительного ответа банк, заемщик и Фонд подписывают трехсторонний договор, на условиях которого и выдается банковский кредит.

- Заемщик выплачивает вознаграждение Фонду единоразово или в рассрочку.

Каждая заявка на поручительство проходит тщательную проверку, могут запрашиваться дополнительные документы, ведется проверка службами рисков и безопасности, учитывается финансовая нагрузка заемщика по другим кредитам. Ознакомиться с условиями договора поручительства Фонда содействия кредитованию малого бизнеса Москвы можно здесь.

Где найти поручителя по кредиту и как обезопасить себя, когда вы и есть поручитель

Мы разобрались во всех тонкостях, как со стороны заемщика, так и со стороны поручителя. Отвечаем на самые распространенные вопросы.

Поручительство – это особый тип залога, который снижает риски банка, а потому повышает шансы заемщика на получение нужной суммы на выгодных условиях.

Поручитель в равной степени с клиентом банка несет ответственность по договору. И в случае, когда заемщик перестает возвращать долг и покрыть его нечем (даже арестованным у него имуществом), банк предъявляет претензии поручителю. Такой ответственности боятся многие, следовательно, становиться гарантами люди не желают.

Так где же найти поручителя по кредиту, если его наличие считается обязательным условием, которое выставляет банк?

Кто такой поручитель по кредиту и как его найти

Поручитель – это физическое или юридическое лицо, отвечающее перед банком за обязательства основного должника. Исходя из условий кредитного соглашения, гарант должен полностью или частично погасить займ, проценты и неустойку. Такое возможно, если заемщик перестанет платить по кредиту.

https://www.youtube.com/watch?v=HnO8QRRukO4

Когда нужен поручитель, искать лучше среди родственников, коллег или друзей. Также можно обратиться к гражданам или фирмам, которые оказывают услуги поручительства на платной основе.

Для чего нужны поручители

Гарант необходим банку для уменьшения рисков невозврата выданных средств и подтверждения надежности должника. Для заемщика кредит с поручительством – шанс взять нужное количество денег на большую покупку (например, на дом или квартиру). Банковская организация часто уменьшает ставки по гарантированным займам.

Кто может быть поручителем

Поручителем может быть:

- Родственник.

- Сотрудник.

- Знакомый.

- Учреждение, в котором трудится заемщик.

- Организация, предоставляющая поручительство за вознаграждение.

- Посторонний человек (за плату).

Гарант не должен иметь собственных займов и других поручительств. Кроме этого от физического лица требуется:

- Гражданство РФ.

- Постоянный источник дохода.

- Официальное трудоустройство.

- Положительный кредитный рейтинг.

- Возраст в границах, установленных банком.

Некоторые финансовые организации требуют, чтобы величина зарплаты поручившегося гражданина позволяла делать платежи по займу. Когда размер дохода ниже необходимого, кредитор привлекает несколько гарантов сразу.

Банки положительно относятся к поручительству коллег, начальника или организации, в которой работает должник. У последнего появляется стимул в своевременной выплате кредита, чтобы не подставить своих сослуживцев и руководителей.

Фирмы, выступающие поручителями, должны соответствовать таким условиям:

- Официальная деятельность не меньше 1 года.

- Регистрация в ЕГРЮЛ (ЕГРИП).

- Отсутствие в активах иностранных денег.

- Иные требования, предъявляемые кредитором.

Как убедить знакомого человека стать поручителем

Размышляя, где найти поручителя для будущего кредита, человек обычно решает привлечь родственников, коллег или друзей. Убедить знакомого оформить поручительство, можно такими способами:

- Доказать серьезность намерений, предоставив чеки о выплате прошлых задолженностей.

- Оформить дополнительное соглашение, оговаривающее непредвиденные ситуации и предоставляющее поручителю дополнительные гарантии.

- Пообещать денежное вознаграждение.

- Точно определить пределы обязательств гаранта по контракту.

Что такое поручительство за деньги и легально ли это

Когда заемщик не находит поддержки у знакомых, он ищет того, кто согласен стать поручителем по кредиту за денежное вознаграждение. Это могут быть специализированные организации или частные лица.

До того как воспользоваться услугами такой фирмы, нужно прочитать отзывы о ней в интернете, посмотреть дату создания компании. Часто попадаются мошенники, которые исчезают после получения предоплаты.

Найти поручителя по кредиту можно также, посмотрев объявления на интернет-порталах или тематических форумах.

Недостатки платного поручительства:

- Цена за услугу достигает 10-35% от величины займа.

- Если возникнут проблемы, в большинстве ситуаций такие граждане или фирмы не будут выплачивать кредит за должника (они спрячут имущество и исчезнут).

- Вероятность нарваться на мошенников. Если банк обнаружит фальшивые справки, заемщик попадет в «черный список» и не сможет оформить займ в других кредитных организациях.

Деятельность компаний, занимающихся поручительством, не противоречит законам РФ. Главное – выбрать фирму с хорошей репутацией. Лучше отказаться от услуг организации, если ее работники предлагаю подделать документы, подкупить сотрудников банка или дают 100% гарантию выдачи займа.

Разница между созаемщиком и поручителем

Между поручителем и созаемщиком есть существенная разница. Последний имеет не только обязательства перед банковской организацией, но и права на кредитные деньги (или приобретаемую недвижимость). Из этого следует, что созаемщик может стать собственником части купленного имущества.

https://www.youtube.com/watch?v=lPLe2QK8nCg

Созаемщик и заемщик – это равноправные стороны кредитного соглашения. Они несут общую ответственность за соблюдение условий договора, что способствует возрастанию размера кредита. Если должник не сможет возвращать долг, его обязательства примет созаемщик. Стать последним можно как добровольно, так и принудительно (например, когда один из супругов берет ипотеку).

Иногда по кредитному соглашению привлекается сразу несколько созаемщиков. Ими могут быть:

- Дети, достигшие 18 лет.

- Родители.

- Иные родственники.

- Другие люди, отвечающие требованиям банковской организации.

С другой стороны, гражданин, подписывая соглашение о поручительстве, просто становится гарантом выплаты кредита. Он принимает на себя обязанность по возврату займа, когда должник не сможет или не захочет погашать задолженность самостоятельно. Зарплата поручившегося не влияет на одобряемую величину кредита. При этом он не имеет прав на заемные средства или приобретаемую на них собственность.

Права и обязанности поручителя

До того как стать поручителем, необходимо изучить права и обязательства такого лица в части соглашения о кредите. Единственная обязанность – это погашение займа за должника, допустившего просрочку. Для этого кредитная компания направляет поручившемуся человеку требование об уплате средств.

Обязательства по погашению долга могут перейти по наследству. Законодательные акты РФ оговаривают некоторые послабления в таких ситуациях. Наследник выплачивает долг, только если вступит в наследство. Однако размер задолженности не может превышать сумму наследства.

Права при поручительстве определены пар. 5 гл. 23 ГК РФ. Исходя из этого, гарант может:

- Выдвигать возражения, если банк преступает условия кредитного соглашения.

- Получить компенсацию, если заплатил чужой долг.

- Взять у кредитора документы, обосновывающие требования к заемщику. Они необходимы, чтобы подать в суд на должника, когда тот откажется добровольно компенсировать расходы поручившегося гражданина.

Какую ответственность несет поручитель

Существует 2 типа ответственности: солидарная (полная, общая) и субсидиарная (дополнительная, резервная). Независимо от вида обязательств, которые несет человек, он вправе требовать возмещения всех расходов за уплату чужого займа.

Солидарная ответственность означает, что гарант будет полностью отвечать перед кредитором, если заемщик допустит просрочку.

Как только должник нарушит график выплат по займу, банковская организация потребует от поручителя погасить кредит. Этот человек будет обязан погашать основную задолженность, проценты и неустойку.

Банки предпочитают оформлять договора поручительства с общей ответственностью для уменьшения собственных рисков.

Субсидиарная ответственность предполагает взыскание долга с гаранта, только если суд установит невозможность должника гасить кредит. Кредитор должен доказать, что заемщик не просто избегает платежей, а не имеет возможности платить. Суд может принимать решение не в пользу финансовой организации (например, в случае пропажи должника).

Как обезопасить себя

До того как стать поручителем, лучше оценить возможные опасности. Чтобы обезопасить себя, гражданину нужно учитывать следующие обстоятельства:

- Способность самостоятельно оплачивать кредит, если у должника возникнут проблемы.

- Оценить гарантии со стороны заемщика и возможность последнего выплачивать задолженность. Попросить о дополнительных гарантиях и закрепить этот пункт в договоре поручительства.

- Внимательно изучить соглашение о кредите и попросить сотрудника банковской организации объяснить непонятные пункты.

- Не соглашаться на исправление условий контракта, увеличивающих период или сумму займа или передающих задолженность третьему лицу. Когда гражданин не давал письменное согласие на такие действия, то и отвечать по ним он не будет.

- Убедить кредитора оформить субсидиарную ответственность.

Избежать подводных камней поручительства станет проще, если составлять договор поручительства между физическими лицами или изучать предложенный банком вариант при участии компетентного юриста.

Как оформляется договор поручительства между физическими лицами (образец договора)

Согласно Гражданскому кодексу РФ договор поручительства заключается одновременно с договором займа. В нем прописываются основные положения со ссылкой на нормативы (п. 2 ст. 365 ГК РФ) или указанием индивидуальных договоренностей.

Существенные условиями договора займа с поручительством:

- ответственность поручителя, ее характер, сроки исполнения;

- главное обязательство между кредитором и заемщиком (основания, размер);

- перечень лиц, участвующих в соглашении в качестве поручающихся за заемщика.

Подписание договорных обязательств указывает на полную добровольность совершаемых действий. Прекратить действие соглашения можно только при условии его исполнения и по иным, предусмотренным законодательством, обстоятельствам.

Вот пример типичного договора поручительства:

⇓Скачать образец договора

Распространенные вопросы

Перед тем как заключить договор поручительства гражданин должен знать, что взятие им дополнительной финансовой ответственности влияет на некоторые аспекты его жизни. Например, на возможность получения собственного займа или на выезд из страны.

Получиться у поручителя оформить кредит на себя?

Нельзя четко ответить на вопрос, получится ли у гаранта взять свой кредит при наличии поручительства по чужому. Банки принимают решение о выдаче средств индивидуально в отношении каждого клиента.

Наличие поручительства непременно учитывается при анализе возможности предоставления денег и влияет на величину кредита.

Когда чужой займ выплачивается своевременно, это положительно отражается на решении о предоставлении средств гаранту.

Можно ли поручителю узнать размер задолженности?

Да, он может узнать величину задолженности по займу. Необходимо написать заявление, указав номер соглашения о кредите, сведения о должнике и собственные данные. Банк выдаст ответный документ.

Выдадут ли поручителю справку об отсутствии долга?

Да, он вправе получить справку о закрытии задолженности, как только кредит будет погашен целиком.

Есть ли ограничения на выезд из страны?

Если займ выплачивается своевременно, то трудностей с выездом за границу гаранта не возникнет. Исключение − отдельные государства, не выдающие визы людям, имеющим денежные обязательства. Сложности с выездом будут, если суд и приставы ограничат свободу перемещения из-за образовавшейся просрочки по чужому займу.

Имеет ли право поручитель отказаться от выплаты долга основного заемщика?

Гарант не вправе отказаться от выплаты задолженности, если его обяжет суд. Это возможно, только когда должник бросит платить кредит.

Прекращение поручительства

Гражданин перестает быть поручителем когда:

- Истек период, указанный в соглашении о поручительстве.

- Заемщик умер.

- Кредит переведен на третье лицо (без согласия гаранта).

- Заемщиком выступала компания, прекратившая деятельность из-за ликвидации.

- Внесены исправления в контракт (без согласия поручившегося человека).

Таким образом, поручительство – это очень ценная гарантия вашей платежеспособности и надежности, но если вы не в силах ее предоставить, рекомендуется предоставить в банк в качестве залога имущество или согласиться на большой первоначальный взнос или маленькую сумму по займу.

https://www.youtube.com/watch?v=rvzwKzYkC3o

Если вам все же нужен надежный поручитель для кредита, то лучше искать его среди родственников, сотрудников или друзей. Можно также обратиться к организациям или людям, предоставляющим поручительство за плату, убедившись в их надежности. Добропорядочные фирмы и лица заключают официальный договор, выдают оригинальные документы и не требуют предоплату.