Для того чтобы разобраться с понятием «кассовая дисциплина» сначала необходимо понять различие между терминами «Кассовый аппарат» и «Касса»:

Кассовый аппарат (ККТ) – это устройство, необходимое для получения денежных средств от ваших клиентов, а в некоторых случаях и их выдачи (например, возврат товара). Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

Касса предприятия (операционная касса) – это совокупность всех наличных операций (прием, хранение, выдача). В кассу поступает выручка, полученная, в том числе по кассовому аппарату.

Из кассы осуществляются все наличные расходы, связанные с деятельностью предприятия, и сдаются деньги инкассаторам для дальнейшей передачи в банк.

Кассой может быть отдельное помещение, сейф в комнате или даже ящик в письменном столе.

Так вот, все операции по кассе должны сопровождаться оформлением кассовых документов, что обычно и подразумевается под соблюдением кассовой дисциплины.

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций, связанных с приемом, выдачей и хранением наличных денежных средств (кассовые операции).

Основными правилами кассовой дисциплины являются:

- Кто должен соблюдать

- Кассовые документы

- Порядок ведения кассовых операций в РФ в 2019-2020 годах: лимиты расчетов, приход и расход, особенности техники и изменения в правилах

- Касса предприятия и правила ее ведения

- Кассовые операции

- Лимит кассы

- Приход и расход

- Выдача зарплаты

- Выдача средств подотчетному лицу

- Расход наличности из кассы предприятия

- Кассовая техника

- Штрафы за нарушения

- Приказ о кассовой дисциплине 2020 образец

- Ведение кассовых операций: порядок в 2020 году

- Кассовая дисциплина 2020: как вести кассовые операции

- Кассовая дисциплина в 2020 году: порядок ведения кассовых операций

- Проверь себя: порядок ведения кассовых операций. Образец положения о ведении кассовых операций

- Порядок ведения кассовых операций в 2019 году: лимит кассы

- Кассовые операции в 2019 году: лимит кассы обособленных подразделений

- Ведение кассовых операций в 2019 году: превышение лимита кассы

- Кассовые операции: лимит расчетов наличными

- Кассовые правила

- Правила ведения кассовых операций: кто ведет кассовые операции

- Документальное оформление кассовых операций

- Кассовые операции: кто подписывает документы

- Прием наличных

- Выдача наличных

- Выдача наличных для выплаты зарплаты

- Положение о кассовой дисциплине 2020 образец

- Положение о кассовых операциях 2020 года

- Порядок ведения кассовых операций в 2020 году

- Ведение кассовой дисциплины в 2020 году

- Проверь себя: порядок ведения кассовых операций

- Кассовая дисциплина: что изменилось, на что обратить внимание

- Лимит кассы на 2020 год: образец приказа с приложением расчета

- Как рассчитать лимит кассы на 2019 год

- Расчет лимита кассы: по выручке

- Расчет лимита кассы: по объему выдачи наличных

- Кассовая дисциплина при онлайн-кассах в 2019 году

- Лимит кассы для малых предприятий в 2019 году

- Кассовая дисциплина для ИП на УСН в 2019 году

- Кассовая дисциплина для ИП на ЕНВД в 2019 году

- Кассовая дисциплина для ООО на УСН в 2019 году

- Как часто компания должна пересчитывать лимит кассы?

Кто должен соблюдать

Необходимость ведения кассовой дисциплины не зависит от наличия ККТ или выбранной системы налогообложения.

Даже если вы не имеете кассового аппарата (например, попадаете в исключения из статьи 2 закона 54-ФЗ), все равно должны соблюдать правила кассовый дисциплины. Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

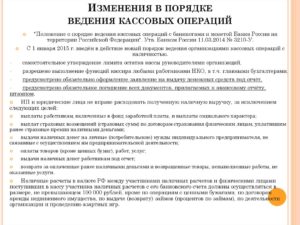

Однако с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей.

Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга).

Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Все правила кассовой дисциплины перечислены в указаниях Банка России (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).

Кассовые документы

Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП). При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.), с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

В 2020 году кассовые операции оформляются следующими документами:

- Приходный кассовый ордер (ПКО) – заполняется при каждом поступлении денег в кассу. Если наличность оформляется чеком или БСО, то разрешается составлять ПКО на общую сумму принятых наличных денег за рабочий день (смену).

Примечание. С июля 2019 года БСО (бланки строгой отчетности) формируются на кассовых аппаратах. Использовать типографские БСО вместо чеков запрещено.

- Расходный кассовый ордер (РКО) – заполняется при выдаче денег из кассы. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника.

- Кассовая книга (форма КО-4) – в книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течение дня кассовых операций не было, то кассовая книга не заполнятся.

- Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями.

- Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Примечание

Порядок ведения кассовых операций в РФ в 2019-2020 годах: лимиты расчетов, приход и расход, особенности техники и изменения в правилах

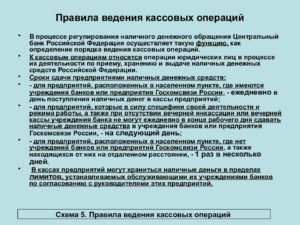

Любая операция с наличными деньгами влияет на кассу организации. В данном контексте под кассой понимается совокупность всех наличных средств компании, то есть ее кошелек.

Касса предприятия и правила ее ведения

Приведем пример. Когда руководитель или бухгалтер получает в банке деньги, чтобы выдать заработную плату сотрудникам, это увеличивает кассу предприятия. Совершается приходная кассовая операция, и количество наличных в кошельке компании прибывает.

Когда зарплата выдана, а излишки возвращены в банк, касса организации уменьшается. Это операция является расходной, поскольку приводит к уменьшению наличности в кошельке организации.

К слову, если зарплата выплачивается сотрудникам на банковские карты, то это никак не влияет на размер кассы организации, поскольку все операции производятся безналично.

https://www.youtube.com/watch?v=mmy_u_1p704

Кассовая дисциплина — это набор установленных правил, в соответствии с которыми следует работать с денежной наличностью, то есть вести кассу. В кассовую дисциплину входят такие понятия:

- правила ведения кассовых операций;

- правила, в соответствии с которыми могут использоваться наличные денежные средства;

- правила работы с контрольно-кассовой техникой, которая должна применяться для оформления некоторой части операций по приему/выдаче наличных средств.

Кассовые операции

В 2019 году действует порядок ведения кассовых операций, предусмотренный Указаниями банка России № 3210-У, утвержденными 11 марта 2014 года (далее Указания). Этот порядок включает:

- правила оформления прихода и расхода наличных средств;

- правила ведения кассовых документов;

- порядок расчета кассового лимита.

Центральный Банк также установил, что организации, относящиеся к категории малого бизнеса, а также индивидуальные предприниматели, могут вести кассовые операции в упрощенном виде. То есть на них не распространяются некоторые правила, установленные в Указаниях.

Также в документе закреплено, что руководство организации или предприниматель должны решить, как они будут хранить наличные средства.

Следует им самостоятельно определить и меры, которые обеспечат сохранность денежных средств при транспортировке.

Эти и иные моменты кассовой дисциплины, решение которых остается за работодателем, нужно закрепить во внутреннем нормативном документе. Обычно организации принимают Положение о ведении кассовых операций.

Для ведение таких операций в фирме должен быть кассир. Если их несколько, следует также назначить старшего кассира. При небольшом штате обязанности кассира может исполнять любой другой работник, которого назначит директор или предприниматель. В том числе и он сам.

Кассовые документы должен подписывать бухгалтер и кассир. Если бухгалтерия отсутствует, подпись может поставить руководитель. Если руководитель в компании и за бухгалтера, и за кассира, то на кассовых документах он ставит только свою подпись.

Лимит кассы

Организация обязана рассчитать предельную сумму наличности, которую может хранить в кассе. Методика расчета не слишком сложна и приводится в приложении к Указаниям. Существует два подхода к расчету: исходя из денежных поступлений и на основании объемов расходования.

В первом случае формула расчета предельного остатка в кассе имеет вид:

- V – объем денежных поступлений за период;

- Р – расчетный период в рабочих днях;

- Nc – период между сдачами наличности в банк, в рабочих днях (не более 7 дней).

При расчете по выдаче средств применяется та же формула, только в качестве V используется объем выдачи наличных денег за период. В данном случае не учитываются выплаты работникам.

Все, что свыше этого лимита, должно помещаться на расчетный счет, причем в день образования излишка. Исключение составляют:

- нерабочие дни (фирма работает и получает выручку, а банк — нет);

- дни, когда выдается заработная плата или когда бухгалтер получил в банке деньги для этой цели.

В упомянутые дни кассовый лимит можно превышать. Индивидуальные предприниматели и организации из числа субъектов малого предпринимательства (СМП) могут не устанавливать кассовый лимит.

Приход и расход

Приходные и расходные операции должны оформляться специальными документами — соответственно приходным (ПКО) и расходным (РКО) кассовым ордером. Оформляет такие ордера бухгалтер (главный бухгалтер), руководитель или специалист, на которого возложена эта обязанность.

Все ордера должны быть зафиксированы в кассовой книге. В конце дня подсчитываются все суммы, отраженные в книге по ордерам. Итог сравнивается с тем, сколько наличности имеется по факту.

Сделать это должен сначала кассир, а потом и бухгалтер. Упомянутые выше документы — ордера и кассовую книгу — можно вести не только на бумаге, но и в электронном виде.

https://www.youtube.com/watch?v=_ru-5XmDgdw

В этом случае их следует подписывать электронной цифровой подписью.

ИП могут не составлять ордера и не имеют обязанности вести кассовую книгу. Вместо этого они ведут книгу учета доходов и расходов, а при применении отдельных налоговых режимов — учет физических показателей. На организации из числа СМП эта преференция не распространяется.

Выдача зарплаты

Операция по выдаче оплаты труда производится на основании расчетно-платежной ведомости по форме Т-49 или платежной ведомости по форме Т-53. Получив заработную плату, работник ставит в ведомости свою подпись.

Когда зарплата выплачена, необходимо составить единый РКО на всю выданную сумму. Вся денежная наличность, предусмотренная для выплаты, должна быть выдана сотрудникам в течение 5 рабочих дней.

Если концу этого срока выдана не вся зарплата, ее остаток депонируется, то есть возвращается в банк.

Выдача средств подотчетному лицу

Зачастую работник получает на руки наличные средства на покупку каких-то мелочей для организации, например, канцелярских принадлежностей. Или же ему выдается сумма на командировочные расходы.

Такая выдача производится по заявлению работника либо по распоряжению руководителя. Когда покупка совершена или командировка окончена, сотрудник должен вернуть остатки средств и составить авансовый отчет.

Расход наличности из кассы предприятия

Согласно кассовой дисциплине, на что бы то ни было тратить наличные средства запрещено. Есть строго определенные цели, на которые можно их использовать:

- выдать сотрудникам зарплату либо произвести какие-то выплаты социального характера;

- выдать сумму подотчетному лицу;

- оплатить необходимые для деятельности организации товары или услуги;

- произвести возврат покупателям, если те отказываются от ранее приобретенных товаров или услуг.

Правило распространяется на все юридические лица. А вот индивидуальным предпринимателям можно тратить наличные денежные средства на свое усмотрение.

Кассовая техника

Некоторые операции с наличными денежными средствами в обязательном порядке должны проводиться через контрольно-кассовую технику (ККТ). Этот вопрос регулируется законом № 54-ФЗ от 22 мая 2003 года. В 2017-2018 годах в него были внесены глобальные изменения, которые называют кассовой реформой. Частично она еще не закончена — это произойдет к середине 2019 года.

В результате реформы всем пользователям ККТ пришлось заменить старые аппараты на современные онлайн-кассы, которые сразу же передают сведения об операциях в Налоговую службу. Кроме того, было расширено понятие расчета.

В итоге теперь кассовая техника применяется при приеме и выплате денежных средств, если это связано с товарами, работами или услугами, в том числе при получении или возврате предоплаты, а также при выплате выигрышей в лотерею.

Более того, с середины 2018 года применять кассовую технику нужно при расчетах не только наличными средствами, но и безналичным путем, если покупателем выступает физическое лицо.

Что касается организаций и ИП, то они рассчитываются между собой через банк без применения кассовой техники.

Если же расчет состоится наличными либо корпоративной банковской картой при ее непосредственном предъявлении (например, в магазине), то продавец также должен применить кассовую технику.

Расчеты наличными деньгами между компаниями / предпринимателями ограничены суммой 100 000 рублей за одну операцию.

Общие правила применения ККТ таковы:

- Аппарат должен соответствовать требованиям закона и входить в список допущенных к продаже ФНС.

- В корпусе ККТ должен быть установлен фискальный накопитель — модуль памяти, который следует менять 1 раз в 13 или 36 месяцев (зависит от режима налогообложения).

- Перед использованием каждый экземпляр ККТ должен быть зарегистрирован в налоговом органе (сделать это можно через сайт ФНС).

- Кассу следует правильно настроить — запрограммировать в ней все реквизиты, которые в обязательном порядке должны содержаться в чеке.

- Чек нужно выбивать не только при приеме денежных средств, но в большинстве случаев и при их выдаче (при возвратах, при выплатах физлицам).

- Если кассовая техника по какой-то причине не была применена, нужно выбить чек коррекции и самостоятельно сообщить об этом нарушении в ИФНС.

Отметим, что применение ККТ не требуется в рамках трудовых отношений. То есть организация не должна проводить через кассовый аппарат выплату заработной платы, выдачу или возврат подотчетных средств и прочие подобные операции.

https://www.youtube.com/watch?v=Qp6hAuBN6fE

Итогом изменения законодательства о ККТ стало то, что теперь Налоговая служба сразу располагает всеми данными о продажах и иных операциях, которые проводятся через кассовый аппарат. Поэтому кассовый учет был серьезно упрощен — отменили 9 форм (актов, справок и журналов), которые раньше кассиры заполняли в обязательном порядке.

С 1 июля 2019 года заканчивается переходный период, позволявший некоторым категориям предпринимателей не использовать онлайн кассу. Теперь ККТ необходима даже в следующих случаях:

- бытовые, ветеринарные, автотранспортные услуги;

- услуги по ремонту, обслуживанию и мойке транспортных средств;

- платные автостоянки;

- рекламные услуги;

- сдача в аренду торговых мест;

- для плательщиков ЕНВД;

- налогоплательщики на патентной системе;

- при торговле через автоматы без наемных сотрудников;

- при безналичных расчетах с физическими лицами.

В то же время с 1 января 2019 года от использования ККТ освобождены предприниматели, находящиеся на налоговом режиме «Налог на профессиональный доход». Остальные положения закона редакции 2018 года остаются неизменными.

Есть ряд видов деятельности, в которых не требуется применение онлайн касс. В частности, это торговля бумажными газетами и журналами, ценными бумагами, на ярмарках, ремонт обуви, сдача предпринимателем в аренду собственных жилых помещений.

С полным списком условий применения онлайн касс можно ознакомиться в ст. 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ.

Штрафы за нарушения

Ответственность за нарушение кассовой дисциплины прописана в части 1 статьи 15.1 КоАП. Если превысить кассовый лимит или предельную сумму расчета наличными между ЮЛ / ИП, а также не оприходовать (полностью либо частично) полученные суммы, то штраф составит:

- для организации — 40-50 тыс. рублей;

- для должностного лица компании — 4-5 тыс. рублей.

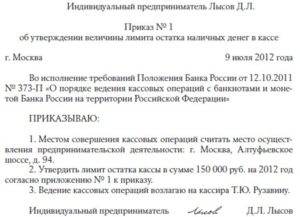

Приказ о кассовой дисциплине 2020 образец

УТВЕРЖДАЮ ____________________________________ (наименование должности руководителя учреждения) ____________________________________ (Ф.И.О., подпись) «____»___________________ _____ г.

Приложение № ___ к учетной политике учреждения, утвержденной приказом руководителя от «___» ________________ 20__г.

Настоящее положение определяет порядок ведения кассовых операций, хранения и транспортировки наличных денежных средств, осуществления контроля за соблюдением кассовой дисциплины в ________________________________________, именуемом в дальнейшем «Учреждение».

(полное наименование автономного учреждения) Положение разработано в соответствии с Указаниями Банка России от 11.03.2014 № 3210-У, иными нормативными актами законодательства РФ, а также уставом Учреждения. Обязанности по ведению кассовых операций возложены на кассира, с которым заключается договор о полной материальной ответственности в письменном виде.

1. Лимит остатка наличных денежных средств 1.1. Сумма наличных денег, которая может храниться в кассе Учреждения после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня (лимит кассы), не должна превышать ________ руб.

Размер лимита кассы рассчитывается исходя из объема поступлений наличных денег за оказанные услуги. Изменение лимита кассы осуществляется на основании приказа (распоряжения) руководителя Учреждения с приложением расчета.

Ведение кассовых операций: порядок в 2020 году

Что представляет собой порядок ведения кассовых операций в 2020 году?

Причем организационно-правовая форма и используемая фирмой система налогообложения никакого значения для порядка ведения кассовых операций в 2020 не имеют (п. 4 ст. 346.11, п. 5 ст. 346.26 НК).

К сведениюПодразделение организации, выполняющее кассовые операции с наличными деньгами и другими ценностями, называется кассой.

https://www.youtube.com/watch?v=Fx1WEcCqlO0

Это слово происходит от итальянского слова cassa – вместилище, ящик.

Так же кассой называют специально оборудованное помещение для хранения, приема и выдачи денежных средств. Однако некоторые категории налогоплательщиков могут применять упрощенные правила ведения кассовых операций в 2020 году (п. 1 указания Центробанка от 11.03.2014 № 3210-У ):

- индивидуальные предприниматели.

- малые предприятия и микропредприятия;

Упрощенный порядок кассовой дисциплины в 2020 году и порядок ведения кассовых операций заключается в следующем (абз.

4.6 указания банка России от 11.03.2014 № 3210-У):

- малые предприятия и индивидуальные предприниматели вправе не устанавливать лимит остатка кассы.

- предприниматели могут не выписывать приходные и расходные кассовые ордера, а также не вести кассовую книгу;

Кассовая дисциплина 2020: как вести кассовые операции

Все организации независимо от их организационно-правовой формы и применяемой системы налогообложения обязаны соблюдать порядок учета и ведения кассовых операций (п.

4 ст. 346.11, п. 5 ст. 346.26 НК). Таким образом, он распространяется:

- на организации и ИП, которые работают с кассовой техникой;

- на индивидуальных предпринимателей, которые принимают наличные

- на организации вне зависимости от форм собственности (государственная, частная и т. д.)

- на организации или ИП, которые используют бланки строгой отчетности.

Несколько лет назад порядок ведения кассовых операций упростили.

Ведение кассы в 2020 году в упрощенном порядке касается:

- малых и микропредприятий;

- индивидуальных предпринимателей.

Это следует из пункта 1 указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Ко всему прочему предприниматели могут не вести:

- приходные ордера;

- кассовую книгу.

- расходные ордера;

Такие правила установлены в абзаце 10 пункта 2, абзаце 2 пункта 4.1, абзаце 9 пункта 4.6 указания Банка России от 11.03.2014 № 3210-У.

Кассовая дисциплина в 2020 году: порядок ведения кассовых операций

При работе с наличными компании обязаны соблюдать порядок ведения кассовых операций — лимит остатка в кассе, лимит расчетов и т.д., а также документальное оформление операций.

Расскажем о кассовой дисциплине в 2020 году, порядке ведения кассовых операций и главных изменениях. Основной документ, который регламентирует ведение денежных операций – это Указания Центробанка от 11.03.14 № 3210-У.

В прошлом году в порядок были внесены изменения, которые немного упростили работу.

Проверь себя: порядок ведения кассовых операций. Образец положения о ведении кассовых операций

Организации (ИП) самостоятельно определяют мероприятия по обеспечению сохранности наличности при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения внутренних проверок наличных денег (п. 7 Указания Банка России от 11.03.2014 № 3210-У). Порядок ведения кассовых операций в целом в РФ устанавливается Центральным банком России.

Организациям и ИП важно соблюдать порядок ведения кассовых операций. Ведь за нарушение этого порядка грозит не маленький штраф (ч. 1 ст. 15.1 КоАП РФ):

- для организации — от 40 тыс. руб. до 50 тыс. руб.;

- для ее должностных лиц и ИП — от 4 тыс. руб. до 5 тыс. руб.

Порядок ведения кассовых операций в 2019 году: лимит кассы

В организации должен быть установлен кассовый лимит.

Лимит кассы — допустимая сумма наличных, которая может оставаться в кассе организации на конец рабочего дня. Сверхлимитные суммы подлежат сдаче в банк.

https://www.youtube.com/watch?v=ewWijWdyPg8

Данный лимит организация определяет самостоятельно исходя из характера своей деятельности, а также с учетом объемов поступлений и выдач наличных средств.

Формулы расчета лимита кассы можно найти в нашей .

Важно отметить, что организации, относящиеся к субъектам малого предпринимательства (СМП), а также ИП вправе не устанавливать лимит кассы и хранить в кассе столько наличности, сколько нужно (п. 2 Указания).

Проверить, относится ли ваша фирма к СМП, можно на сайте ФНС .

Кассовые операции в 2019 году: лимит кассы обособленных подразделений

В обособленных подразделениях (ОП), сдающих наличные деньги в банк, также должен быть установлен кассовый лимит. Причем головная организация при наличии у нее ОП обязана устанавливать свой лимит с учетом лимитов этих ОП (п. 2 Указания).

Документ, которым установлен кассовый лимит конкретного ОП, головная организация должна передать в данное подразделение.

Ведение кассовых операций в 2019 году: превышение лимита кассы

Суммы сверх установленного лимита должны сдаваться в банк.

Правда, превышение допускается в дни выплаты зарплаты/иных выплат, включая день получения наличных в банке на эти цели, а также в выходные/нерабочие праздничные дни (если фирма проводит в эти дни кассовые операции). В этом случае никакие штрафные санкции фирме и ее должностным лицам не грозят.

Кассовые операции: лимит расчетов наличными

Помимо кассового лимита, есть еще и лимит расчетов наличными деньгами между организациями/ИП. Данный лимит составляет 100 тыс. руб. в рамках одного договора ().

То есть, допустим, если организация покупает у другого юрлица в рамках одного договора товары стоимостью 150 тыс. руб. и планирует производить оплату частями, то сумма всех наличных платежей не должна превышать в общей сложности 100 тыс.

руб., остальная сумма должна быть перечислена продавцу по безналу.

С физиками обмен наличными (получение/выдача) организации/ИП могут проводить без каких-либо ограничений (п. 6 Указания Банка России от 07.10.2013 N 3073-У).

Кассовые правила

Безусловно, немалое значение имеет и документальное оформление каждой кассовой операции. Ведь неоформленная операция может привести к тому, что деньги «на бумаге» не будут совпадать с их фактическим количеством. А это опять-таки чревато штрафом.

Правила ведения кассовых операций: кто ведет кассовые операции

Кассовые операции должен вести кассовый работник или другой работник, назначенный руководителем организации/ИП.

Кассир должен быть ознакомлен со своими обязанностями под роспись (п. 4 Указания).

Если в организации/у ИП работает несколько кассиров, на одного из них должны быть возложены функции старшего кассира.

Кстати, ведение кассовых операций может взять на себя сам руководитель/ИП.

Документальное оформление кассовых операций

Кассовые документы (ПКО, РКО) оформляются главным бухгалтером или иным лицом, в чьи обязанности по распоряжению руководителя/ИП входит оформление этих документов. Также кассовые документы могут быть оформлены должностным лицом компании или физлицом, с которыми заключены договоры об оказании услуг по ведению бухучета (п. 4.3 Указания).

ИП, независимо от применяемого режима налогообложения, могут не оформлять кассовые документы, но при условии, что они ведут учет доходов и расходов/физических показателей (п. 4.1 Указания , п. 2 Письма ФНС России от 09.07.2014 N ЕД-4-2/13338).

Кассовые операции: кто подписывает документы

При этом при оформлении кассовых документов на бумажном носителе кассир снабжается печатью или штампом (например, печать с наименованием фирмы, ее ИНН и словом «Получено»). Ставя оттиск печати/штампа на кассовых документах, кассир подтверждает проведение кассовой операции.

Если же ведением кассовых операций и оформлением кассовых документов занимается сам руководитель, то, соответственно, подписывать кассовые документы должен только он.

Прием наличных

Как мы отметили выше, прием наличных в кассу проводится по ПКО.

https://www.youtube.com/watch?v=cQtAulfTuKM

При получении приходного кассового ордера кассир проверяет (п. 5.1 Указания):

- наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — подписи руководителя) и сверяет эту подпись с имеющимся образцом;

- соответствие наличной суммы, указанной цифрами, сумме, указанной прописью;

- наличие подтверждающих документов, поименованных в ПКО.

Кассир принимает наличные деньги полистным, поштучным пересчетом. При этом лицо, вносящее наличность в кассу, должен иметь возможность наблюдать за действиями кассира.

Пересчитав деньги, кассир сверяет сумму в ПКО с фактически полученной суммой и, если суммы совпадают, то кассир подписывает ПКО, ставит печать/штамп на квитанции к ПКО и отдает эту квитанцию лицу, вносившему наличность.

При расчетах с применением ККТ или БСО приходный кассовый ордер может быть оформлен на общую сумму принятых наличных по окончании проведения кассовых операции. Такой ПКО заполняется на основании контрольной ленты ККТ, корешков бланков строгой отчетности (БСО), приравненных к кассовому чеку, и т.д.

Дальнейшее перемещение ПКО внутри организации и его хранение зависит от правил, установленных руководителем фирмы. Храниться ПКО должны в течение 5 лет (п. 362 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558).

Выдача наличных

При выдаче наличных из кассы нужно оформить РКО. Получив его, кассир проверяет (п. 6.1 Указания):

- наличие подписи главного бухгалтера/бухгалтера (при его отсутствии — подписи руководителя) и ее соответствие образцу;

- соответствие сумм, указанных цифрами, суммам, указанным прописью.

При выдаче наличности кассир должен проверить наличие подтверждающих документов, перечисленных в РКО.

Перед выдачей денег кассир должен идентифицировать получателя по паспорту (иному документу, удостоверяющему личность). Выдача наличных денег лицу, не указанному в РКО, запрещена.

Подготовив необходимую сумму, кассир передает получателю РКО для подписи. Затем кассир должен пересчитать подготовленную сумму таким образом, чтобы получатель мог наблюдать данный процесс. Выдача наличности производится полистным, поштучным пересчетом в сумме, обозначенной в РКО. После выдачи денег кассир подписывает РКО.

Так же как и ПКО, РКО хранятся в течение 5 лет по правилам, установленным руководителем организации.

Выдача наличных для выплаты зарплаты

Положение о кассовой дисциплине 2020 образец

Солтык Татьяна Григорьевна Автор PPT.RU 6 сентября 2017 В статье рассмотрен порядок работы с наличными денежными средствами. Ознакомившись с материалами статьи, вы узнаете: В каких случаях ИП соблюдает кассовую дисциплину? Как применять ПКО и РКО? Каков порядок применения ККТ? Чем грозит нарушение кассовой дисциплины?

КонсультантПлюс БЕСПЛАТНО на 3 дня регулируется Указанием Банка России от 11.03.2014 N 3210-У

«О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

.

Кассовая дисциплина ИП на УСН 2020 года не отличается от ведения кассы ИП на ОСНО или ЕНВД. Материалы по теме У ИП — упрощенный порядок кассовых операций.

Предприниматель самостоятельно определяет сроки сдачи денежных средств в банк и не утверждает лимит остатка наличных денежных средств в кассе (п. 2 Указания № 3210-У)

Положение о кассовых операциях 2020 года

» » Вернуться назад на Движение наличных денежных средств присутствует практически у каждого субъекта предпринимательской деятельности, при этом вся «наличка» должна проходить через его кассу.

Расчетно-кассовые операции – это прием и выдача наличных денег, все расчеты наличными между фирмами и/или ИП, а также их наличные расчеты с банками и физлицами, в том числе с собственными сотрудниками.

Вести кассовые операции должен кассир, или иной сотрудник, назначенный руководителем, либо сам руководитель.

В зависимости от объемов и количества касс, кассиров может быть несколько, все они материально ответственны.

https://www.youtube.com/watch?v=eNS1A1J424I

В РФ нормативное регулирование кассовых операций осуществляется Центробанком.

На сегодня основные правила заключены в следующих документах: • Указание Центробанка № 3210-У о порядке ведения кассы

Порядок ведения кассовых операций в 2020 году

> > > Налог-налог 21 мая 2020 Порядок ведения кассовых операций установлен единым для всех хозяйствующих субъектов, будь то организация или ИП, общережимник или лицо, применяющее специальные налоговые системы.

Рассмотрим порядок ведения кассовых операций в 2020 году. Ведение кассовых операций в 2020 году по-прежнему осуществляется в порядке, утвержденном указанием Банка России от 11.03.2014 № 3210-У (далее — указание № 3210-У).

Ведение кассовой дисциплины в 2020 году

Данное требование исключено из текста, следовательно, организация теперь может самостоятельно выбирать на основе какой формулы ей осуществлять расчет лимита. Зарегистрировано в Минюсте России 23 мая 2014 г.

№ 324041.

Настоящее Указание на основании Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке РФ (Банке России)» определяет порядок ведения кассовых операций с банкнотами и монетой Банка России (далее — наличные деньги) на территории РФ юридическими лицами (за исключением Центрального банка РФ, кредитных организаций (далее — банк), а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства.В целях настоящего Указания под субъектами малого предпринимательства понимаются юридические лица, отнесенные в соответствии с условиями, установленными Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии

Начало ► Касса, ККТ, Банк ► Касса, Подотчет

Кассовая дисциплина в 2020. Учет денежных средств в кассе, ведение и заполнение кассовой книги.

Дан расчет остатка, образец, скачать бланк лимита кассы и приказ Alex Trud 30 апр. 2020 55 519489 СОДЕРЖАНИЕ закрытьСогласно Указания ЦБ РФ № 3210-У с 1 июня 2014 г. вводится новый учет кассовых операций для соблюдения кассовой дисциплины и правильного учета денежных средств в кассе, устанавливаются новые правила ведения кассовых операций 2020.

Также, как и ранее, в Положении ЦБ РФ № 373-П, необходимо будет устанавливать и рассчитать лимит остатка кассы, делать специальный расчет лимита. В новом порядке ведения кассовых операций предусмотрены старые бланки приходного и расходного кассового ордера 2020 (КО-1 форма по ОКУД 0310001 ПКО — приходник и КО-2 форма по ОКУД 0310002 РКО-расходник)

Проверь себя: порядок ведения кассовых операций

Ни дня без инструкций × Ни дня без инструкций

Разберемся, каков порядок ведения кассовых операций в 2020 году для бюджетных организаций.

Операции применяются при получении, перерасчете или выдаче наличных денежных средств на следующие цели:

- , расчеты по налоговым обязательствам;

- выплата заработной платы, стипендий, пособий;

- расчеты за оказание платных услуг;

- ;

- расчеты с поставщиками и подрядчиками;

- безвозмездные

Кассовая дисциплина: что изменилось, на что обратить внимание

Булгарова Елена Автор PPT.RU 21 августа 2017 Главные изменения в кассовой дисциплине связаны с тем, что произошел переход на онлайн-кассы. Как следствие этого, появилась возможность не применять некоторые кассовые документы.

КонсультантПлюс БЕСПЛАТНО на 3 дня МНноие бизнесмены с 1 июля 2017 года используют ККТ с подключением к сети Интернет и заключают договор на техническое обслуживание с оператором фискальных данных, который будет передавать информацию о платежах в адрес налоговых органов в электронном виде.

К ним присоединились и те, у кого срок использования касс был отложен до 1 июля 2020-го. Кассовая дисциплина в 2020 году — это набор правил работы с кассой для организации и ИП.

Возможно Вас так же заинтересует:

Лимит кассы на 2020 год: образец приказа с приложением расчета

Компания должна установить максимальную сумму наличных, которая может постоянно находиться в кассе: для этого определяют лимит кассы. Образец приказа с приложением расчета — ниже на странице.

Вести кассу удобно и просто в МоемСкладе: кассовые операции, отслеживание остатков, печать расходных и приходных ордеров, регистрация розничных продаж через рабочее место кассира, а также автоматическое создание ПКО при закрытии смены и формировании Z-отчета на торговой точке. Попробуйте МойСклад — в первые две недели все возможности сервиса полностью бесплатные.

Здесь же можно бесплатно скачать приказ о лимите кассы на 2019 год.

Приказ издает руководитель организации на любой срок — месяц, квартал, год и т.д. Срок действия лимита кассы можно не указывать. Тогда с ним можно работать до издания нового приказа. Формулы расчета и наглядные примеры — далее.

Как рассчитать лимит кассы на 2019 год

Компания самостоятельно устанавливает порядок расчета лимита кассы. Есть два варианта: на основе выручки организации или объема выдачи наличных

Расчет лимита кассы: по выручке

Первый способ основан на показателях фактической или планируемой выручки организации. Он подойдет скорее тем, кто продает товары или оказывает услуги за наличный расчет. В этом случае формула лимита кассы будет:

Лимит = Выручка / Расчетный период х Дни

https://www.youtube.com/watch?v=mQP7rqCRuLw

Расчетный период составляет не более 92 рабочих дней компании. Выбирать его можно произвольно, учитывая, например, сезонность или «пиковые» поступления прошлых лет.

Дни — это число рабочих дней между датами сдачи денег в банк, продолжительность этого периода должна быть не более 7 дней, а в местностях, где нет банка — не более 14.

Пример. В 4 квартале в кассу ООО «Солнышко» поступило:

- в октябре — 130 500 рублей,

- в ноябре — 345 000 рублей,

- в декабре — 146 900 рублей.

Деньги сдаются в банк ежедневно. Как рассчитать лимит кассы на 2019 год?

Рассчитываем по формуле выше:

(130 500 руб. + 345 000 руб. + 146 900 руб.) / ( 22 дня + 20 дней + 21 день) х 1 = 9879,4

Полученную цифру надо округлить до целых рублей. Таким образом, лимит кассы равен 9879 рублей.

Расчет лимита кассы: по объему выдачи наличных

Второй способ подойдет тем, кто в основном пользуется наличными деньгами для оплаты покупок или услуг. Формула лимита кассы будет основана на объеме выдачи наличных:

Лимит = Выдача / Расчетный период х Дни

Пример. ООО «Тигр» в 4 квартале 2017 года выдало сотрудникам подотчет на оплату хозтоваров:

- в октябре — 30 000 рублей,

- в ноябре — 45 000 рублей,

- в декабре — 60 000 рублей.

Деньги снимали с расчетного счета раз в 5 рабочих дней. Расчет лимита кассы будет такой:

(30 000 руб. + 45 000 руб. + 60 000 руб.) / (22 дня + 20 дней + 21 день) х 5 = 10714,3

Округляем до целых рублей, получаем 10 714 рублей.

Кассовая дисциплина при онлайн-кассах в 2019 году

Кассовая дисциплина предполагает соблюдение правил проведения наличных расчетов, в том числе и определение лимита кассы.

Так как касса применяется не только в торговых организациях, но и там, где есть перемещение наличных, кассовая дисциплина касается всех юрлиц. Например, ККТ нужна при:

- выплате зарплаты,

- инкассации денег,

- возврате или выдаче заемных средств,

- получении или сдаче наличных в банк,

- расчетах с подотчетными лицами.

В 2018 году онлайн-кассы обязаны были начать использовать при наличных расчетах все ООО и ИП, кроме плательщиков ПСН и ЕНВД с услугами и вендингом.

До 1 июля 2019 года должны перейти на онлайн-кассы предприниматели на ЕНВД и ПСН без наемных сотрудников.

Если было принято решение нанять работника до 1 июля 2019 года, нужно установить кассу в течение месяца с того момента, как был подписан договор. Подробнее: Онлайн-кассы и малый бизнес.

При использовании онлайн-кассы юрлица все равно должны заполнять ПКО, РКО, кассовую книгу и определять лимит кассы. Но некоторые документы можно не вести.

Так, после установки онлайн-кассы уже не обязательно использовать журнал и справку кассира-операциониста.

Лимит кассы для малых предприятий в 2019 году

В 2019 году лимит кассы для малых предприятий и индивидуальных предпринимателей можно не устанавливать.

Всем ИП также разрешается не применять приходные и расходные ордеры и кассовую книгу, то есть кассовая дисциплина для них упрощена.

Подтверждать полученную выручку при ведении учета без ПКО и РКО можно Z-отчетами или бланками строгой отчетности. Но отказ от ордеров может усложнить контроль за работниками: не будет подтверждения, что сотрудник получил деньги.

Если вы отказались от лимита кассы, нужно издать приказ о его отмене. Обязательно укажите в документе, с какого числа меняется кассовый порядок.

Разберем подробнее кассовую дисциплину для ИП и организаций на разных налоговых режимах, в том числе и тех, кто использует онлайн-кассы.

Кассовая дисциплина для ИП на УСН в 2019 году

Применение упрощенной системы налогообложения не освобождает ИП от соблюдения требования кассовой дисциплины.

У индивидуальных предпринимателей на УСН есть свои особенности:

- Они должны фиксировать кассовые операции в Книге учета доходов и расходов (КУДиР).

- Если предприниматель на УСН взял деньги из кассы на личные цели, отражать эту операцию в КУДиР не нужно (т. к. это не считается расходом при УСН).

- Устанавливать лимит кассы, вести ПКО, РКО и кассовую книгу не обязательно — предприниматель сам выбирает способ учета.

Кассовая дисциплина для ИП на ЕНВД в 2019 году

ИП на ЕНВД также могут отказаться от лимита остатка наличных в кассе, как и от ведения приходных и расходных ордеров. Кроме того, они могут не использовать онлайн-кассы до 1 июля 2019 года. Им достаточно выдавать кассовые чеки и квитанции — документы, подтверждающие получение наличных. Подробнее: отсрочка онлайн-касс до 2019 года.

https://www.youtube.com/watch?v=Ip8BI7GrpJ4

До дедлайна еще есть время, но лучше поставить онлайн-кассу заранее. Во-первых, будет время освоиться с новыми правилами, во-вторых, успеете оформить налоговый вычет до 18 000 рублей, в-третьих — сможете сразу оценить преимущества:

- удобство расчетов,

- экономию на печати БСО,

- простоту в инвентаризации,

- оперативность в обслуживании покупателей.

Закажите кассу у нас — в комплекте ОФД и ФН на 15 или 36 месяцев и кассовая программа «Касса МойСклад» для Win, Android или Linux. Мы проведем онлайн-обучение и поможем импортировать товары и цены.

Кассовая дисциплина для ООО на УСН в 2019 году

У кассовой дисциплины для ООО есть особенности. Обратите внимание, что:

- Надо устанавливать лимит кассы и обеспечивать его соблюдение.

- Компании должны вести ПКО, РКО и кассовую книгу.

- Внутри компании назначается сотрудник, ответственный за правильность проведения кассовых операций.

- Надо фиксировать все операции с денежными средствами.

- Полученные средства должны использоваться только на те цели, на которые они выдавались.

- У ООО есть расходы, где нельзя использовать наличные. Например, платежи за аренду недвижимости, выплаты по дивидендам или процентов по кредиту.

При расчетах наличными сумма сделки не должна превышать 100 000 рублей. Но если покупатель — физлицо, ограничений нет.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Для малых предприятий в 2019 году лимит кассы можно не устанавливать. Подтверждение — указание ЦБ РФ от 11.03.2014 № 3210-У. Если же компания решила определить лимит кассы, формула будет зависеть от объема выручки или выдачи денег. Читайте подробнее >>