Право должника передать обязанности по уплате за него третьему лицу предусмотрено Гражданским кодексом. Об этом сказано в статье 313.

Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно.

Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет.

Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами.

- Когда может проводиться оплата за другую организацию

- Как оформить оплату за другое юридическое лицо?

- Законодательная база

- Операция в бухучете плательщика

- Письмо об оплате за другую организацию

- Как заполнить платежное поручение?

- Подведем итоги

- Заключение

- Письмо об оплате за другую организацию (образец)

- Основные особенности операции

- Правила составления письма-просьбы о погашении задолженности

- Пример письма о погашении обязательств

- Бухгалтерский учет

- Возможные риски

- 19.07.2018

- Оплата за третьих лиц. образец письма с поручением оплатить долг за компанию

- Чем рискует продавец, получая деньги не от покупателя, а от третьего лица

- Оплата через третьих лиц образец письма

- Письмо об оплате за другую организацию

- Когда возможна оплата за другую организацию

- Чем регулируется оплата сторонней организацией

- Порядок оформления операции

- Как составить письмо об оплате за другую организацию

- Письмо о перезачете денежных средств при оплате за другую организацию

- Правовая основа платы за другую организацию

- Как оформляется

- Образец соглашения

- Как заполняется платёжное поручение

- Последствия внесения средств за другую организацию по письму

- Бухгалтерский учёт

- Образец письма об оплате третьему лицу, содержание и предназначение

- Правовое регулирование

- Когда фирмы вносят плату за другое предприятие

- Регулирование процесса

- Порядок оформления

- Правила заполнения платежки

- Назначение платежа

- Какие оформляются документы

- Правила составления письма

- Образец письма

- Письмо о перезачете средств

- Бухучет

- Какие возникают налоговые последствия

- Сроки погашения задолженности

Когда может проводиться оплата за другую организацию

Погашение долга другой компании третьим лицом возможно в определенных случаях и по просьбе руководителя компании-должника. К таким случаям относят:

- трудности, связанные с пополнение расчетного счета, либо отсутствие денежных средств у задолжавшей компании;

- задолженность третьего лица перед компанией должником.

То есть у любого хозяйствующего субъекта есть право попросить своего должника в счет долга исполнить обязательство перед третьей компанией. При этом должно выполняться следующее условие: уже наступил срок уплаты долга задолжавшей компанией.

Закон сегодня не устанавливает каких-либо ограничений по поводу того, кто и при каких условиях может произвести уплату налога за другое лицо. Налоги компании может оплатить любая другая организация, предприниматель или просто физическое лицо.

Новые правила дают возможность избежать санкций за несвоевременную уплату обязательных платежей. Например, сегодня последний день уплаты налога, а у компании на счетах недостаточно средств.

Еще год назад такие обстоятельства привели бы к тому, что ей пришлось бы оплачивать пени за просрочку.

Теперь же исполнить обязательство компании может любое лицо, например, директор со своего личного счета.

Как оформить оплату за другое юридическое лицо?

Порядок действий при оплате долга третьим лицом будет следующий:

- Одна компания «А» в адрес своего должника компании «В» направляет письмо, в котором содержится просьба о погашении задолженности перед третьей компанией «С» в счет собственного долга.

- Компания «В» согласно письма оплачивает компании «С» определенную сумму денежных средств.

- Компания «В» направляет копию платежки компании «А», подтверждающую исполнение оплаты.

Предлагаем ознакомиться: Законно ли прсылать письма от колекторов

В компании, оплатившей чужой долг должны будут храниться следующие документы: письмо об оплате за другую компанию, а также платежка с отметкой об оплате.

Должнику также нужно будет иметь на руках документы, подтверждающие оплату третьем лицом.

То есть, и копия письма и копия платежки должны храниться у должника, так как их отсутствие ведет к возникновению определенных рисков.

Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов. Однако для его проведения требуется договоренность между сторонами. Для этого компания, чьи обязательства будут оплачены, должна обратиться с письмом к руководителю той организации (или к предпринимателю), которая по его просьбе и произведет оплату.

Письмо составляется в свободной форме, однако в него в обязательном порядке нужно включить такие данные:

- наименование трех лиц:

- должника, за которого будет производиться оплата;

- плательщика (то есть адресата письма);

- того лица, кто получит денежные средства (кредитора должника);

- название обязательства, которое будет погашено плательщиком;

- параметры платежа: сумма, назначение, реквизиты для перевода.

Компании, которая составляет указанное письмо, рекомендуется расписать все обстоятельства и параметры как можно более подробно. А адресату письма, то есть организации-плательщику, стоит получить его оригинал.

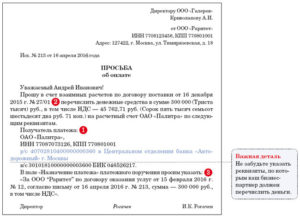

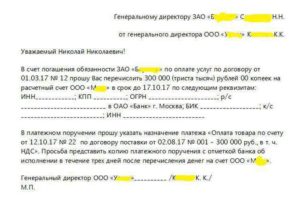

Итак, основной документ для осуществления оплаты за другое юридическое лицо — письмо, образец которого представлен на следующем изображении.

Законодательная база

Порядок погашения долга третьей организацией предусмотрен гражданским законодательством (313 ГК РФ). Согласно указанной статье:

- Кредитор обязан принять оплату сторонней компанией как исполнение обязательств должника. Исключение составляют случаи, когда в договоре прописано условие об исполнении обязательств непосредственно компанией-должником.

- Должник привлекает третью организацию к покрытию задолженности. В качестве правового основания в этом случае выступает договор должника и третьего лица.

- Право кредитора переходит третьему лицу, погасившему задолженность кредитора. При этом данное право не может быть использовано в ущерб кредитору.

- Если обязанности носила не денежный характер, то третье лицо несет ответственность перед кредитором за недостатки при исполнении.

|

Операция в бухучете плательщика

Компания оплатила обязательства своего контрагента, и теперь эту операцию необходимо отразить в учете. Сначала рассмотрим, будет ли это иметь какие-либо налоговые последствия для плательщика.

Если компания находится на ОСН, то она в некоторых случаях может принять к зачету НДС с перечисленной суммы. Иных налоговых последствий операция не повлечет. Чтобы зачесть НДС, должны выполняться условия:

- компания перечислила денежные средства за своего поставщика в счет аванса;

- договор, на основании которого компания и поставщик ведут деятельность, содержит условие об авансе;

- поставщик дал поручение на оплату своих обязательств (упомянутое выше письмо) и выставил счет-фактуру;

- имеется платежный документ о переводе денежных средств кредитору контрагента.

Предлагаем ознакомиться: Налог на наследство автомобиля

Для плательщика, который применяет УСН, учет операции будут зависеть от характера платежа. Если он имел перед лицом, за которое заплатил, долг за поставленные товары или услуги, то он будет считаться погашенным (полностью или частично). В том случае, если плательщик брал у своего контрагента заем под проценты, их можно будет списать в расходы в пределах перечисленной суммы.

https://www.youtube.com/watch?v=ZSJkMG844sM

Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Письмо об оплате за другую организацию

| Что обязательно указывается в письме | Особенности указания |

| Все стороны соглашения | Потребуется указать наименования всех трех компании (компании, за которую производится оплата, компании, за которую погашается обязательство, а также компании, являющейся получателем денежных средств) |

| Что должно быть погашено | Указываются те обязательства, которые требуется погасить |

| Сведения о документах по платежу | Указать следует реквизиты счета, который требуется оплатить и договора, по которому производится оплата |

| Сведения о самом платеже | Сумма долга, реквизиты для оплаты, а также назначение платежа |

Письмо составляется согласно правилам документооборота:

- Верхняя часть документа должна содержать данные об адресате и отправителе, а также ФИО и должности руководителей.

- После этого указывается обращение к руководителю компании, имеющей непогашенные обязательства перед должником.

- Далее описывается сложившаяся ситуация, а также просьба об оплате. Также указываются реквизиты договора, явившегося основанием по возникшему долгу, сумму задолженности, необходимую для перечисления на счет третьей организации и сведения о данной организации.

- После этого в письме указывают точные реквизиты кредитора, в том числе адрес, ИНН, КПП, расчетный счет, наименование, БИК и корсчет банка, в котором открыт счет.

- Кроме всего прочего указывается просьба о предоставлении копии платежного поручения, на которой будет стоять отметка банка, подтверждающая исполнение обязательства.

- Подписывает письмо руководитель компании-должника. Если организация не отказалась от использования печати, то она проставляется рядом с подписью руководителя.

Образец письма

Как заполнить платежное поручение?

В заполнении документа на оплату налога за другое юридическое лицо есть несколько особенностей:

- в поле плательщик следует указать наименование организации (или имя физического лица), которое производит уплату;

- в полях «ИНН плательщика» и КПП указываются соответствующие реквизиты организации, за которую уплачивается налог;

- в поле «Назначение платежа» следует сначала указать ИНН и КПП (если есть) плательщика, а далее через две косые черты (//) наименование организации, за которую производится платеж, название налога, период, тип платежа и прочие важные данные;

- в поле «101» проставляется код «01» — это значит, что лицо, за которое производится оплата, является юридическим.

Предлагаем ознакомиться: Если другие наследники не ухаживать за домом

Пример того, как нужно заполнять «платежку» для оплаты за другое юридическое лицо его налогов, приведен на следующем изображении.

В приведенном примере физическое лицо К. И. В. производит за ООО «У____» уплату авансового платежа по налогу в связи с применением УСН.

Подведем итоги

Если налогоплательщик допустил ошибку в КБК или иных полях платежки и оплата поступила в бюджетную систему РФ, то платеж считается исполненным. В данном случае следует направить в ИФНС заявление об уточнении платежа.

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

Итак, оплата обязательства сторонней организации — операция вполне обычная и безопасная. Она не влечет никаких негативных последствий ни для плательщика, ни для того, за кого он производит оплату.

При этом не имеет значения, состоят ли плательщик и должник в договорных отношениях или нет. Вместе с тем это очень удобно, поскольку позволяет избежать лишних операций, просрочки исполнения обязательства и связанных с этим неприятностей.

Таким образом можно рассчитываться не только по договорам с контрагентами, но и уплачивать налоги.

Заключение

Таким образом, наличие письма об оплате за другую организацию является доказательством того, что полученная компанией оплата является оплатой за конкретного клиента. Это позволит обезопасить компанию от дополнительных вопросов от контролирующих органов. Для этого компании следует позаботится о наличии следующих документов:

- От должника (компании, которая должна оплатить) письмо с просьбой о проведении оплаты за себя другую компанию (плательщика).

- От плательщика – платежное поручение с отметкой банка о проведенном платеже.

Наличие данных документов позволит при необходимости доказать оплату за третье лицо, что обезопасит от негативных последствий в виде судебных исков.

Письмо об оплате за другую организацию (образец)

Что обозначает оплата задолженности компании третьим лицом? Это значит, что долг предприятия погашает другая фирма. Как правило, она сама является дебитором предприятия, а потому выплаченные ей средства идут в счет погашения ее задолженности.

В каких случаях актуальна оплата долга третьим лицом? Практически каждая компания, функционирующая в течение кого-то времени, является и кредитором, и дебитором. То есть она как дает средства взаймы, так и отдает их сторонним фирмам.

Все это делает возможным погасить свой долг перед одной организацией средствами другой. Актуально это будет в том случае, если у компании на данный момент отсутствует нужная сумма средств.

Это может стать удобным способом погашения своей задолженности для сторонней организации, оплачивающей чужие займы.

Основные особенности операции

В ГК РФ ничего не сказано о порядке оформления выплаты задолженности третьим лицом. Применяемый алгоритм был сформирован практикой. Заключается он в следующих этапах:

- Предприятие направляет своему дебитору письмо с просьбой выплатить его задолженность.

- Дебитор перечисляет свои средства основному кредитору. В поручении прописывается соответствующее назначение выплат – плата за должника.

Письмо-просьба и поручение с соответствующей пометкой – все это подтверждение того, что компания оплатила долг за другую организацию.

Наличие этих документов важно, так как без них компания, погасившая задолженность, может начать взыскание уплаченных средств с получателя. Основание – обогащение кредитора, возникшее вследствие ошибочного платежа.

Без подтверждающих документов риски несет и основной дебитор, и его кредитор. Если компания начнет взыскание средств, дебитору придется выплачивать задолженность перед кредитором самому.

ВАЖНО! Предприниматель не может проконтролировать, что указывает в своем платежном поручении третье лицо. Поэтому вдвойне важно составить письмо-просьбу и взять подтверждение его получения. Бумага будет являться доказательством проводимой операции. Правильное документальное оформление – это способ снижения всех возможных рисков.

Правила составления письма-просьбы о погашении задолженности

В письме-просьбе нужно обязательно указать следующую информацию:

- Наименование ЮЛ, которому поручается покрытие долга. Это так важно потому, что даже если ЮЛ не поставит нужной отметки в платежном поручении, по реквизитам можно будет доказать цель платежа.

- Обязательство, которое передается третьему лицу. В частности, нужно раскрыть его детали: реквизиты договора, на основании которого возникла задолженность, ее сумма.

- Если третье лицо – дебитор предприятия (как это бывает в большинстве случаев) и средства, выплачиваемые им, идут в счет его долга, рекомендуется также указать это в письме. Выгодно это и первой, и второй стороне. Предприятие получает больше шансов, что контрагент согласится на подобную сделку. Дебитор же сможет быть уверен, что платеж действительно пойдет в счет обязательств и кредитор не обяжет его повторно погашать долг.

- Дебитор, которому направляется письмо, может не знать всех тонкостей составления платежного поручения. Желательно также упомянуть о них. В частности, прописать необходимость указания цели платежа – погашение долга другой компании.

ВНИМАНИЕ! Письмо-просьба должно быть подписано руководителем предприятия или лицом с соответствующими полномочиями. Наличие подписи – интерес дебитора, так как это доказывает, что поручение действительно было.

ВАЖНО! Платеж производится третьей стороной, а потому предприятие не имеет непосредственного доступа к документам, подтверждающим сделанные выплаты.

Однако их наличие необходимо для доказательства погашения всей суммы задолженности. Поэтому от дебитора имеет смысл запросить копию платежного поручения.

На бумаге должна быть поставлена отметка финансового учреждения об исполнении.

Пример письма о погашении обязательств

Гендиректору ООО «Продвижение» И.П. Уфимцеву г. Челябинск, ул. Кирова 1, д. 1 От гендиректора ООО «Олива» В.В. Рипак

г. Челябинск, ул. Воровского, д. 6

Исх. от 20 июня 2016 г. №363

ПИСЬМО

о перечислении денег в счет долга

Гендиректор ООО «Олива» Рипак /В.В.Рипак/

Бухгалтерский учет

- ДТ62 КТ90-1. Сумма: 200 000 рублей. Пояснение: общая задолженность «Продвижения».

- ДТ90-2 КТ41. Сумма: 160 000 рублей. Списание себестоимости товара, переданного «Продвижению».

- ДТ44 КТ60. Сумма: 200 000 рублей. Отражение долга перед арендодателем «Оливы».

- ДТ60 КТ62. Сумма: 200 000 рублей. Погашение долга компанией «Продвижение».

ВНИМАНИЕ! Последняя запись вносится только после получения первичного документа, то есть копии платежного поручения. В записях нужно упомянуть о первичной документации, подтверждающей выполняемые операции.

Возможные риски

Подобное почти круговое погашение задолженности отличается немалым количеством рисков:

- Основной дебитор, направляющий письмо, откажется признавать свою просьбу и то, что дебитор совершал платеж в счет своего долга. Контрагенту придется еще раз покрывать задолженность.

- Контрагент сделает платеж, однако, после того как кредитор спишет его долг, вернет средства на основании ошибочно совершенной выплаты. Придется вносить сумму долга снова.

- Кредитор направляет претензию основному дебитору о том, что выплаты не были произведены, хотя платеж был сделан третьим лицом.

Ото всех этих неприятностей можно легко себя обезопасить. Для этого нужно грамотное документальное оформление. На основании имеющихся бумаг можно подтвердить все детали проведенной операции, которые отрицает другая сторона. Главные документы, которые потребуются: письмо-просьба со всеми реквизитами и платежное поручение.

19.07.2018

Компания, которая просит о перечислении платежа за нее, не может гарантированно проконтролировать, что плательщик укажет в платежном поручении, что он исполняет ее обязательство.

Но даже при отсутствии такой отметки в платежном поручении письмо с просьбой исполнить это обязательство с указанием реквизитов той компании, которая впоследствии выступила плательщиком, может помочь доказать в случае спора, что денежная сумма была перечислена не ошибочно, а во исполнение обязательства другого лица (определение Высшего арбитражного суда от 25.12.08 № 16769/08).

В письме также необходимо четко идентифицировать то обязательство, которое компания просит исполнить за нее: основания возникновения (реквизиты договора, из которого вытекает обязательство) и сумму платежа (2).

Оплата за третьих лиц. образец письма с поручением оплатить долг за компанию

Наличие письма с поручением перечислить оплату за другое лицо защищает от рисков все стороны отношений, включая непосредственного плательщика. Письмо о погашении долга В письме необходимо указать полное наименование и юридический адрес компании, которой поручают исполнить обязательство за другое лицо (1).

Чем рискует продавец, получая деньги не от покупателя, а от третьего лица

ВажноПогашение долга компанией «Продвижение».ВНИМАНИЕ! Последняя запись вносится только после получения первичного документа, то есть копии платежного поручения.

Оплата через третьих лиц образец письма

В записях нужно упомянуть о первичной документации, подтверждающей выполняемые операции. Возможные риски Подобное почти круговое погашение задолженности отличается немалым количеством рисков:

- Основной дебитор, направляющий письмо, откажется признавать свою просьбу и то, что дебитор совершал платеж в счет своего долга.

Контрагенту придется еще раз покрывать задолженность.

https://www.youtube.com/watch?v=QU9EAVsVROs

Контрагент сделает платеж, однако, после того как кредитор спишет его долг, вернет средства на основании ошибочно совершенной выплаты.

Внимание

Письмо об оплате за другую организацию

Предположим, поставщик обратился к руководству организации-контрагента с просьбой перевести деньги за полученный товар не на его счет, а на счет другой фирмы.

Допустима ли такая операция с точки зрения закона? Закон не запрещает подобные операции. Оплата обязательств сторонней организацией является вполне безопасной процедурой, которая не повлечет за собой негативных последствий ни для одной из сторон.

Основанием для проведения операции станет письмо об оплате за другую организацию.

Когда возможна оплата за другую организацию

Погашение задолженности другой организацией (третьим лицом) возможно по просьбе руководства организации-должника, при наличии следующих обстоятельств:

- возникновение трудностей с пополнением банковского счета или отсутствие денежных средств у фирмы-должника;

- наличие задолженности у третьего лица перед фирмой-должником.

Таким образом, любой хозяйствующий субъект вправе попросить своего должника исполнить в счет своего долга денежное обязательство перед другой компанией вместо себя (при условии, что срок для уплаты этим должником наступил). Поступление денег на расчетный счет кредитора будет считаться надлежащим исполнением обязательств по оплате, при этом получения от него согласия на оплату другой компанией не требуется.

Чем регулируется оплата сторонней организацией

Процедуре погашения задолженности другой организации посвящена ст. 313 ГК РФ. Данная статья регламентирует следующее:

- Организация-кредитор обязана принять перечисление денежных средств сторонней фирмой как исполнение имеющихся обязательств должником. Исключением является ситуация, когда в договоре указано условие о личном исполнении обязательств организацией-должником.

- Привлечение третьей организации к покрытию задолженности осуществляется должником. Правовым основанием является договор должника с третьим лицом.

- Права кредитора по обязательству переходят к сторонней организации, погасившей задолженность дебитора. Такие права не могут быть использованы в ущерб кредитору.

- Если исполненная обязанность не носила денежный характер – третье лицо будет нести перед кредитором ответственность за недостатки исполнения.

В ГК РФ ничего не сказано о том, каким должен быть порядок погашения обязательств третьим лицом. Также законодательством не предусмотрен перечень необходимых документов. На практике компаниями используется письмо об оплате за другую организацию, образец которого представлен далее.

Порядок оформления операции

- Компания А направляет своему должнику (компании Б) письмо с просьбой покрыть его задолженность перед другой фирмой (компанией В) в счет погашения своего долга.

- Компания Б на основании письма перечисляет денежные средства основному кредитору – компании В.

- Компания Б отправляет копию исполненного платежного поручения компании А, перед которой у него имелась задолженность.

Гарантийное письмо об оплате за другую организацию и платежное поручение с соответствующей отметкой должны храниться в компании, погасившей чужой долг.

Основной должник также должен иметь на руках подтверждающие документы (копия письма и копия платежки), так как без них он несет определенные риски.

Недобросовестные предприниматели могут начать взыскание уплаченных средств с основного должника, мотивировав это проведением ошибочного платежа. И тогда ему придется самому погашать имеющуюся у него задолженность перед кредитором.

Как составить письмо об оплате за другую организацию

Письмо составляется в свободной форме. Но для того, чтобы документ имел юридическую силу, в нем должны быть указаны все существенные условия.

https://www.youtube.com/watch?v=YnpfHAgSekI

В письме следует указать следующие сведения:

- Наименование трех юридических лиц (лицо, за которое будет произведена оплата, лицо, которое погасит обязательства и получатель денежных средств).

- Наименование обязательства, которое будет погашено.

- Реквизиты оплачиваемого счета и договора.

- Параметры платежа (сумма, назначение, реквизиты для перевода денежных средств).

Письмо составляют на фирменном бланке компании по следующей схеме:

- В верхней части указывают название организации-получателя и организации-отправителя, а также Ф.И.О. руководителей.

- Далее идет вежливое обращение к руководителю фирмы, у которой есть непогашенные обязательства перед фирмой-должником.

- После этого надо подробно описать суть просьбы. Здесь указывают реквизиты договора, ставшего основанием для возникновения задолженности, сумму, которую необходимо перечислить на счет сторонней организации, и наименование этой организации.

- Затем прописывают точные реквизиты организации-кредитора: адрес, ИНН, КПП, номер расчетного счета, БИК, корсчет.

- Далее можно указать просьбу предоставить копию платежного поручения с отметкой банка об исполнении.

- Письмо заверяют печатью и подписью руководителя организации-должника.

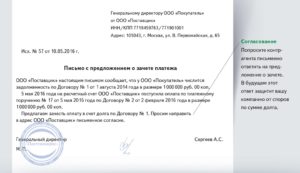

Письмо о перезачете денежных средств при оплате за другую организацию

Проверил юрист: Долгушева Юлия Сергеевна

Последнее обновление: 16.11.2019

Если у компании возникли сложности с пополнением расчётного счёта, исполнить обязательства за неё может иная фирма. Оплата за другую организацию возможна на основании ст. 313 ГК РФ.

Если у фирмы нет возможности внести плату продавцу либо поставщику, за неё это может сделать контрагент. Основания для перезачёта:

- Отсутствие средств у фирмы-должника.

- Наличие долга у контрагента перед компанией-заёмщиком.

- Проблемы с пополнением счёта у должника.

Согласно российскому законодательству, любое юридическое лицо может рассчитаться с кредитором по поручению контрагента. Обязательство должника будет считаться выполненным.

Пример письма

Правовая основа платы за другую организацию

За другую организацию выплата возможна на основании ст. 313 ГК, ст. 45 НК РФ, если иные условия не прописаны в соглашении между кредитором и должником.

Выбирая такой способ погашения задолженности, следует помнить о возможных рисках. Например, кредитор может посчитать, что поступление на счёт денежных средств — ошибка. Чтобы не получить иск о незаконном обогащении, кредитор вернёт средства отправителю. При этом задолженность заёмщика, естественно, погашена не будет.

Для того чтобы такого недоразумения не произошло, следует известить кредитора о том, что за должника выплату задолженности произведёт другое юридическое лицо. От должника потребуется:

- Предоставить письмо о перезачёте денежных средств, образец которого можно найти на сайте ниже.

- Попросить своего контрагента передать кредитору документ с указанием того, за кого производится выплата долга (наименование организации), на каком основании (реквизиты соглашения между контрагентами). Цель оплаты должна быть прописана и в назначении платежа (при безналичном расчёте).

Письма, образец которых можно увидеть ниже, являются доказательством выплаты задолженности должником посредством другой фирмы. Получив их, кредитор будет знать, в счёт какой задолженности следует зачислить поступившие средства.

Благодаря документам, сопровождающим платёж, кредитор сможет объяснить происхождение средств налоговой службе. К тому же, это гарантия от иска о незаконном обогащении, так как все неизвестные платежи юридические лица обязаны вернуть отправителям.

Внимание! Выплата одним юридическим лицом за другую фирму либо ИП не может превышать ста тысяч рублей (Указание банка России № 30 73). Выплата за физическое лицо лимитом не ограничена.

Как оформляется

При выплате за другую организацию обязательно указывается назначение платежа, например, вот так: «Задолженность компании «Мир» по договору №78-98».

Порядок действий при оформлении выплаты одним юр. лицом за другое:

- Шаг 1 — фирма-должник отправляет контрагенту письмо-поручение, в котором просит внести за неё задолженность кредитору.

- Шаг 2 — контрагент, беря за основу письмо-поручение должника, переводит средства на счёт кредитору.

- Шаг 3 — контрагент отправляет фирме-должнику копию платёжного поручения (исполненного).

У контрагента должны остаться на хранении:

- просьба-поручение фирмы-должника;

- платёжное поручение (оригинал).

У фирмы-основного заёмщика должны остаться на хранении:

- копия гарантийного письма (поручения контрагенту);

- копия исполненного платёжного поручения.

Важно! Кредитор зачтёт поступившие средства от контрагента в счёт задолженности только при наличии уведомления от основного должника.

https://www.youtube.com/watch?v=qrwlk7_GF9g

В платёжном поручении указывается:

- За кого вносится платёж (реквизиты юридического лица).

- Номер соглашения, по которому производится плата.

Письмо о выплате за третье лицо, образец которого можно найти ниже, обязательно отправляется кредитору. Даже если цель платежа прописана в назначении.

Письмо составляется произвольно, точная форма в законодательстве не определена. Желательно, чтобы оно было написано на фирменном бланке от имени генерального директора.

Отправить документ можно по почте (с уведомлением), либо передать руководству компании лично, под подпись.

В правильности оформления платежа, прежде всего, заинтересован основной должник. Если платёж не будет сопровождаться письмом о плате за другую организацию, кредитор вернёт поступившие средства отправителю. В счёт задолженности они не будут засчитаны.

Образец соглашения

Образец письма о выплате третьим лицом:

Плата за ЗАО «Комфорт» по соглашению от 01.02. 18 г., №67–85. Производится в счёт долга ЗАО «Крот» ЗАО «Комфорт» по соглашению от 1 сентября 2018 г., №156–01.

Как видно из примера, в письме указывается, по какому соглашению производится выплата задолженности; а также на основании чего контрагент вносит плату за основного должника.

Посмотреть образец письма платы за другую организацию можно здесь. А скачать письма и образец соглашения о плате за другую организацию можно тут.

Важный вопрос, как проводится выплата долга фирмы другой организацией в учёте. Если неправильно оформить операцию, при проведении налоговых проверок у компании могут возникнуть проблемы. Чтобы разобраться в оформлении, рассмотрим следующий пример:

ЗАО «Комфорт» имеет задолженность перед поставщиком. У банка, в котором у ЗАО «Комфорт» открыт счёт, отобрали лицензию. Наступил срок оплаты задолженности перед поставщиком. В связи с невозможностью списать средства со счёта, ЗАО «Комфорт» обратилось к своему контрагенту, ЗАО «Крот», с просьбой внести плату за него.

Для того чтобы ЗАО «Крот» смог перевести поставщику денежные средства, ЗАО «Комфорт» отправляет контрагенту письмо-распоряжение. Оно составляется в произвольной форме, но обязательно содержит следующую информацию:

- Данные по задолженности основного должника (реквизиты обязательства).

- Информацию (реквизиты) о поставщике (кредиторе).

- Данные о точной сумме задолженности (какую сумму контрагент должен перевести поставщику).

Как только ЗАО «Крот» оплатит задолженность за другое юридическое лицо, поставщик уменьшит долг ЗАО «Комфорт» на внесённую сумму.

Важно! Следует помнить, что поручение внести плату за должника на основании договора контрагенту, не снимает ответственности с основного заёмщика.

Он продолжает отвечать перед кредитором за выполнение своих обязательств в полном объёме, в установленные соглашением сроки.

Если денежные средства будут переведены кредитору не полностью, либо по истечению установленных сроков, ответственность за это ляжет на основного заёмщика, а не на его контрагента, который производил выплату.

Если кредитор не юридическое, а физическое лицо, при получении задолженности он должен внести данные о ней в декларацию, заплатить НДФЛ.

Как заполняется платёжное поручение

Если компания согласилась внести плату за третье лицо, ей понадобится образец платёжного поручения. В нём указывается:

- Предназначение платежа.

- ИНН компании (за которую производится платёж).

- Точная сумма (обязательно с НДС).

- Основание для проведения операции.

Последствия внесения средств за другую организацию по письму

Часто юридические лица опасаются производить плату за контрагента, считая, что это может привести к неприятным последствиям. На самом деле, такая операция не представляет угрозы, в том числе и со стороны налоговых органов.

Важно! Если в договоре между контрагентами не прописано иное, то одно юридическое лицо может отказаться производить плату за другую организацию.

Бухгалтерский учёт

В бухгалтерском учёте выплата будет выглядеть так:

Кредит 51, Дебет 76. Обозначает произведённый перевод денежных средств.

https://www.youtube.com/watch?v=hR-1QGMK75c

Кредит 76, Дебет 60. Обозначает, что плата была зачтена в счёт задолженности.

Такая запись делается после того, как факт выплаты долга за другое юридическое лицо установлен исполненным платёжным поручением.

Все юридические лица тщательно проверяют назначение входящих средств на свой счёт. Если компания получила деньги, отправленные ей по ошибке, и не вернула их, отправитель может подать иск, основа которого — неосновательное обогащение.

Доказательство для кредитора, что полученные им средства — плата задолженности одним юридическим лицом за другую организацию, — гарантийное письмо от основного заёмщика. Оно может быть вот таким кратким:

Важно! Согласно ст. 167, 171, 172 НК РФ, плательщик не теряет право на вычет НДС (входного). На формирование базы по налогам, суммы, которые были выплачены плательщиком третьим лицам, не влияют. В соответствии с той учётной политикой, что выбрала компания, данные суммы вносятся в разряд расходов.

Компания может совершить платёж наличным либо безналичным способом. В случае выбора первого варианта проводки будут другие:

Кредит 50; Дебет 76. Обозначает, что платёж был сделан наличными.

Кредит 76; Дебет 60. Обозначает, что оплата кредитору зачтена в счёт задолженности (часть долга погашена).

Заказать бесплатную консультацию юриста

Образец письма об оплате третьему лицу, содержание и предназначение

Бизнес юрист > Бухгалтерский учет > Первичные документы > Образец письма об оплате третьему лицу, правила составления

Образец письма об оплате третьему лицу позволяет правильно составить документ, который требуется налоговым инспекторам во время проведения проверок. При этом требуется два документа: письмо с просьбой произвести оплату и письмо о совершении перевода. Такие бумаги позволяют предотвратить подачу иска о неосновательном обогащении и иные негативные последствия для предпринимателей.

Правовое регулирование

В ст. 313 ГК приводится право любой компании или человека внести плату за третье лицо. Это законно, если по другим законодательным актам должник не обязан самостоятельно внести платеж. Например, такие условия иногда включаются в официальные соглашения, составляемые между контрагентами.

Внимание! Практика показывает, что никаких препятствий для внесения платы другой компанией не возникает.

Если грамотно оформляется операция, то плательщик не сталкивается с неприятными последствиями, представленными интересом со стороны налоговиков или представителей других государственных инстанций. Для этого составляются письма и другие документы.

Когда фирмы вносят плату за другое предприятие

Если у организации отсутствуют свободные средства для исполнения долговых обязательств, то она имеет право обратиться к другой компании с просьбой погасить задолженность перед кредитором. Для этого формируется официальное письмо, содержащее данные о размере долга, кредиторе и сроках возврата средств.

Обычно перевод за другую фирму выполняется в ситуациях:

- на основании просьбы должника, который не может по разным причинам самостоятельно справиться с долгом;

- у третьего лица возникает вероятность потери имущества, если должник не погасит задолженность.

Фирма, которая принимает решение помочь контрагенту, может перевести деньги партнеру или непосредственному кредитору. Дополнительно составляется письмо об оплате третьему лицу, которое выступает подтверждением оказания помощи.

Внимание! Часто директора фирм обращаются с такой просьбой к учредителям, которые вносят средства из своего личного капитала.

Регулирование процесса

Чтобы оплата за другую фирму была официально и документально закрепленной, рекомендуется составлять между двумя организациями договор. Он формируется между налогоплательщиком и третьим лицом.

https://www.youtube.com/watch?v=0KmS5gk4ve4

Таблица 1. Стандартные соглашения.

Вид документа | Правила составления |

Договор поручения | Он формируется, если налогоплательщик вносит плату за своего дебитора. Договор поручения может заменяться соглашением, на основании которого перечисляется налог за третье лицо. |

Договор займа | Документ применяется, если между двумя участниками отсутствуют договорные отношения. В тексте указывается сумма, потраченная контрагентом. Допускается приводить в соглашении начисление процентов. |

Дарственная или соглашение беспроцентного займа | Эти документы составляются, если деньги выдаются учредителем компании, желающим наладить финансовое состояние предприятия. |

Стороны самостоятельно выбирают документацию, которой регулируются возникшие денежные отношения.

об оплате за третье лицо:

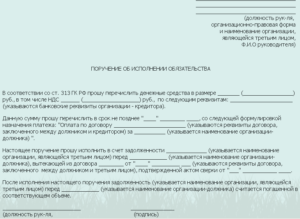

Порядок оформления

Процесс погашения долга за третье лицо делится на последовательные этапы:

- первоначально компания, выступающая в качестве должника, направляет письмо партнеру или контрагенту, причем в текст включается просьба погасить долг в счет собственной задолженности или на других условиях;

- организация, получившая письмо, принимает решение исполнить обязательства другого предприятия;

- после перечисления средств направляется письмо об оплате вместе с платежкой.

Фирма, которая погасила чужую задолженность, обязана хранить не меньше 5 лет документацию, подтверждающую данную операцию, так как она может быть запрошена в любой момент времени представителями ФНС. К ним относятся письма, пересылаемые между компаниями, а также платежка, в которой ставится отметка о назначении платежа.

Внимание! Должник обязан сохранить бумаги, доказывающие, что его задолженность была погашена третьим лицом, так как отсутствие документации приводит к негативным налоговым последствиям, так как фирма может потребовать возврата средств, если сможет доказать ошибочность денежного перевода.

Правила заполнения платежки

Для погашения долга другой компании составляется платежка, при заполнении которой учитываются нюансы:

- в поле, предназначенном для указания плательщика, вносятся сведения об организации или частном лице, которое фактически погашает задолженность;

- приводятся реквизиты предприятия-должника, представленные ИНН, КПП и другими данными из учредительной документации;

- при заполнении поля, в котором указывается назначение платежа, приводятся первоначальные данные плательщика, а после ставится две черточки //, после которых приводятся данные должника, за которого производится оплата;

- вносятся данные о назначении платежа, его наименовании, типе и периоде, за который вносятся деньги;

- если плательщиком выступает фирма, то ставится код «01».

Внимание! От правильности заполнения платежки зависят возможные вопросы и притязания со стороны ФНС.

Назначение платежа

Оплата вносится для погашения чужого долга, что обязательно приводится в платежной документации.

Например, если фирма-должник не может внести авансовый платеж по УСН, то в тексте указывается период, за который контрагент погашает задолженность.

Какие оформляются документы

Официальная операция грамотно оформляется, для чего подготавливаются бумаги:

- письмо от должника, который просит контрагента, учредителя или другую организацию о денежной помощи;

- платежное поручение, на котором ставится отметка работником банка, причем она подтверждает перевод денег по указанным реквизитам;

- письмо, составленное плательщиком и содержащее сведения о дате перечисления средств за контрагента;

- акты сверки, которые включают данные об оставшихся обязательствах у каждого участника.

Внимание! Рекомендуется в каждой документации указывать назначение платежа.

https://www.youtube.com/watch?v=rbW2SJ0Kf8I

О составлении письма на видео:

Правила составления письма

Письмо об оплате третьему лицу составляется непосредственным плательщиком.

Документ обязательно отражается в налоговом учете для правильного расчета сборов. Если фирма работает по ОСНО, то в определенных ситуациях НДС с перечисленного платежа может приниматься к зачету. При этом не возникает каких-либо других налоговых последствий.

В него вносится информация:

- наименование плательщика и непосредственного должника, причем сведения должны совпадать с данными из учредительных бумаг организаций;

- название конкретного обязательства, погашаемого второй фирмой;

реквизиты оплаты; - параметры договора, на основании которого возникла задолженность;

- параметры платежа, представленные его размером и назначением.

Письмо заверяется подписью руководителя предприятия, а также печатью.

Если плательщик желает зачесть НДС, то учитываются условия:

- фирма перечислила деньги за поставщика, поэтому они выступают в качестве аванса за будущие покупки;

- между двумя организациями составлен договор, в котором предусматривается возможность перечисления аванса;

- поставщик передал партнеру поручение на погашение долга, а также выставил счет-фактуру;

- формируется платежка, подтверждающая перевод денег кредитору поставщика.

Если же фирма-плательщик работает на УСН, то возможность снижения налоговой базы на понесенные расходы зависит от характеристик перевода.

Образец письма

В документ включаются некоторые обязательные сведения, без которых он не будет приниматься налоговыми инспекторами при проверках.

Скачать образец письма [24.50 KB]

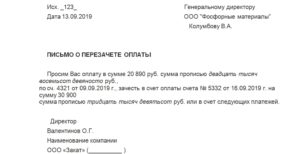

Письмо о перезачете средств

Нередко фирмы обращаются с просьбой оплатить их долги к дебиторам. Это позволяет осуществить перезачет. Дебитор избавляется от своей задолженности, погашая долг кредитора. При таких условиях формируется специальное письмо о перезачете, составляемое кредитором. В него включаются данные:

- наименование организаций;

- просьба погасить имеющийся долг в счет дебиторских обязательств;

- размер платежа;

- дата составления документации;

- реквизиты платежа;

- подпись директора предприятия;

- печать фирмы.

Такой документ используется только при наличии долга у компании, которая может избавиться от него путем погашения задолженности контрагента.

Бухучет

Фирма, погашающая долг другой организации, обязана грамотно внести нужные сведения в бухгалтерскую отчетность. Для правильного выбора проводок рекомендуется изучить пример:

- компания А выступает арендатором организации Б, внося ежемесячную плату в размере 80 тыс. руб.;

- фирма А продала товары фирме В на 70 тыс. руб., после чего отправила покупателю письмо с просьбой перечислить средства за продукцию на счет фирмы Б за оплату аренды;

- после перечисления средств фирма А дополнительно выплатила компании Б 10 тыс. руб.;

- организация А обязана грамотно отразить операцию в своей бухгалтерской документации;

- задолженность фирмы В за отгруженные товары отражается проводкой: Д63 К90-1;

- арендная плата и долг перед арендодателем фиксируется: Д44 К60;

- погашение задолженности за счет фирмы В отражается проводками: Д60 К62.

Внимание! Сведения в бухучет вносятся только после получения платежного поручения, подтверждающего перевод средств.

Какие возникают налоговые последствия

На основании письма ФНС № БС-4-21/18529 граждане и предприятия, которые погашают долги третьих лиц, могут заключить договор, защищающий их права и интересы. Этот документ наравне с письмами официально подтверждает совершение операций.

Если компании составляют договор займа, на основании которого начисляются проценты, то фирма уплачивает налог на прибыль с полученных процентов. Если же погашается дебиторская задолженность, то не возникает никаких налоговых последствий. При некоторых ситуациях фирма может получить зачет НДС, если выплаченная сумма выступает в качества аванса за будущие поставки товаров.

Сроки погашения задолженности

Если третье лицо погашает долг другой компании, но не является дебитором этой организации, то образуется новая задолженность. Срок ее погашения указывается в договоре, составленном между участниками, а также может отражаться в письмах.

https://www.youtube.com/watch?v=ZpUKJ6-LMI8

Допускается указывать не точную дату, а какое-либо событие, например, если деньги перечислены в счет аванса будущих поставок, то долг погашается после поступления товара.

Письмо об оплате третьему лицу подтверждает перевод денег за другую организацию. Оно составляется по специальному образцу, а также требуется для защиты прав и интересов плательщика. Без него велика вероятность столкнуться с недобросовестным и незаконным поведением второго участника сделки.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.